Thẻ tín dụng: Được - Mất (P2)

Sau phần 1 của bài viết, hy vọng các bạn đã nắm được những thông tin quan trọng nhất về 1 chiếc thẻ tín dụng rồi. Trong phần 2 này,...

Sau phần 1 của bài viết, hy vọng các bạn đã nắm được những thông tin quan trọng nhất về 1 chiếc thẻ tín dụng rồi. Trong phần 2 này, chúng ta sẽ cùng nhau phân tích sâu hơn về ưu nhược điểm của thẻ tín dụng, chúng sẽ ảnh hưởng thế nào đến kế hoạch tài chính của bạn, và làm thế nào chúng ta có thể sử dụng thẻ 1 cách hiệu quả nhất để tối ưu các lợi ích mà nó đem lại.

2, Ưu - nhược điểm khi sử dụng thẻ tín dụng

- Sự thuận tiện

Ưu điểm lớn nhất của thẻ tín dụng chính là sự thuận tiện mà nó mang đến cho người sử dụng.

Bạn giờ đây không phải mang theo tiền mặt để tránh các rủi ro rơi tiền hay mất ví, và việc quẹt thẻ dù trực tuyến hay online thì cũng chỉ mất vài giây. Bạn có sẵn 1 khoản tiền để sử dụng mà không phải chịu bất kỳ 1 khoản lãi vay nào. Bạn có 1 đặc quyền đó là mua trước trả sau và khi thanh toán bằng thẻ tín dụng thì cảm giác cũng thoải mái hơn vì dường như tiền của mình chưa hề mất đi.

Tuy nhiên cũng chính vì thế mà nó gây ra 1 tác hại, đó là đôi lúc chúng ta sẽ bị chi tiêu vượt quá nhu cầu cần thiết (các nghiên cứu gọi đây là hiện tượng “nhu cầu ảo"), thậm chí vượt quá khả năng chi trả của bản thân bạn, cũng chính do sự dễ dàng mà việc quẹt thẻ mang lại.

- Ưu đãi

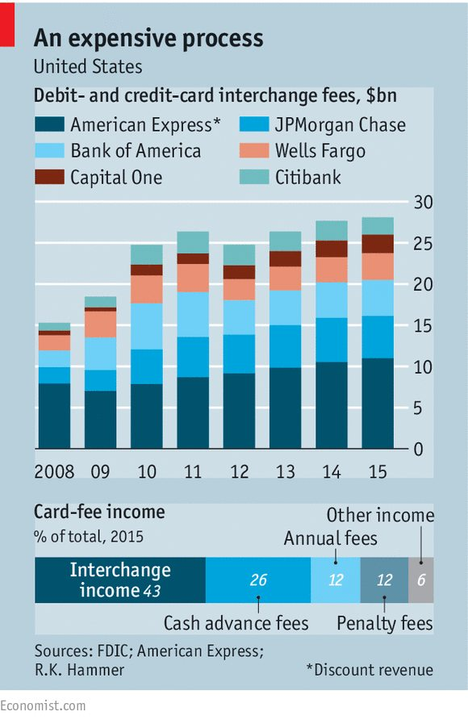

Để hiểu tại sao ngân hàng lại cho bạn nhiều ưu đãi hấp dẫn khi quẹt thẻ tín dụng như vậy, bạn cần hiểu rằng ngân hàng sẽ có 3 nguồn thu chính từ việc phát hành thẻ cho bạn: (1) phí thường niên, (2) lãi suất, phí phạt khi bạn chậm thanh toán dư nợ, (3) phí hoa hồng từ các đại lý và nhà bán lẻ.

Cấu trúc doanh thu của các đơn vị cấp thẻ tín dụng

Trong đó phí thường niên là nguồn doanh thu thấp nhất nên thường được hy sinh (miễn phí) để thu hút người dùng với mục tiêu thu được nhiều phí hơn ở 2 nguồn sau. Phí phạt là nguồn doanh thu lớn nhất, thường chiếm đến hơn 50% doanh thu (không ngạc nhiên lắm ha).

Còn nguồn thu lớn thứ 2 là phí hoa hồng, thường chiếm 40% doanh thu. Nguồn thu này đến từ việc khi bạn sử dụng thẻ để đi ăn uống, mua sắm, thì chủ cửa hàng đồ ăn hay cơ sở bán lẻ sẽ phải trả 1 phần phí cho Ngân hàng. Ví dụ mức trung bình hiện tại là 2%, thì cứ mỗi lần bạn trả 1 triệu đồng tiền đồ ăn bằng thẻ tín dụng, chủ cửa hàng sẽ chỉ nhận được 980 ngàn đồng, còn Ngân hàng nhận 20 ngàn đồng.

Từ 2% phí giao dịch thu được, ngân hàng lại trích ra 0.2-0.5% để chuyển thành phần thưởng cho bạn, từ đó bạn lại càng có động lực chi tiêu nhiều hơn.

Tuy nhiên câu chuyện chưa dừng lại ở đây. Câu hỏi đặt ra là: Chả nhẽ các nhà bán lẻ lại chịu mất không 2% doanh thu của họ sao? Tất nhiên là không rồi, sự thật là họ sẽ tìm cách chuyển phần đó qua cho khách hàng.

Nếu như muốn thu về 1 triệu, thì thay vì đặt mức giá là 1 triệu để chỉ còn thu được 980 nghìn, thì họ sẽ nâng lên khoảng 1 triệu 21 nghìn để khách hàng sẽ là người phải trả cho phần phí hoa hồng đó.

Đến đây thì vấn đề lại xuất hiện. Vì người dùng thẻ tín dụng sẽ nhận được khuyến mại, còn người trả tiền mặt thì không nhận được bất kỳ thứ gì trong đó dù họ vẫn phải trả số tiền mà các nhà bán lẻ đã nâng lên để hạn chế tác động từ phí hoa hồng thẻ tín dụng. Do đó những khách hàng không dùng thẻ tín dụng đang mất tiền khi sử dụng dịch vụ ở các cơ sở cho phép quẹt thẻ tín dụng (lưu ý điều này không đúng 100% nhưng phổ biến).

Vì vậy, nếu thẻ tín dụng càng phổ biến, việc sử dụng tiền mặt sẽ càng thiệt thòi.

- Chi phí

Yếu tố này mang đến cả 2 mặt tốt và xấu tuỳ theo ý thức sử dụng của khách hàng.

Nếu bạn chỉ sử dụng đúng hạn mức và thanh toán đúng hạn thì ngân hàng sẽ thu được ít phí nhất từ bạn (điều quan trọng đã được nhắc lại lần 2)

Tuy nhiên rõ ràng không phải lúc nào chúng ta biết đâu là chuyện nên làm, cũng có thể thực sự làm được điều đó. Chúng ta biết rằng tiết kiệm, ngủ sớm, tập thể dục là tốt, nhưng không nhiều người có thể thực sự làm được? Bởi vậy nên các tổ chức tài chính không hề sợ việc bạn sử dụng thẻ đúng cách. Họ tin rằng phần lớn sẽ không thể làm được điều đó (hãy nhớ lại thông tin rằng phí phạt và lãi phạt quá hạn thẻ tín dụng là nguồn thu lớn nhất của ngân hàng)

- Quản lý chi tiêu

Vì mọi chi tiêu của bạn đều được ghi nhận vào sao kê của thẻ nên việc xem lại và quản lý sẽ thuận tiện hơn nhiều so với việc sử dụng tiền mặt và phải tự ghi nhớ.

Tuy nhiên việc quẹt thẻ mà không yêu cầu nhập mã pin hay mật khẩu cũng đang đem đến 1 rủi ro mất tiền khi bạn làm mất hoặc lộ thông tin thẻ. Chính vì vậy các sản phẩm tín dụng mới hiện nay đều cố gắng khắc phục điều này bằng cách thiết lập nhiều lớp bảo mật hơn.

** Mở rộng: Sản phẩm Mua trước Trả sau - Buy now pay later (BNPL)

Với các ưu nhược điểm của thẻ tín dụng ở phía trên, hiện tại các tổ chức tài chính đã phát triển thêm nhiều sản phẩm tín dụng khác với chức năng gần tương tự, phát huy được nhiều điểm mạnh đồng thời hạn chế được các điểm yếu của thẻ tín dụng truyền thống, điển hình như là BNPL.

So với thẻ tín dụng, BNPL có 1 số ưu điểm như:

- Thủ tục đơn giản hơn vì người dùng không cần tài sản đảm bảo, không cần chứng minh thu nhập, quy trình xét duyệt được thực hiện 100% online. Do đó thời gian chờ xét duyệt cũng nhanh hơn nhiều.

- Không yêu cầu thẻ vật lý giúp tiết kiệm nhiều loại chi phí, thuận tiện cho khách hàng trong quá trình sử dụng

- Lãi suất cạnh tranh so với thẻ tín dụng

- Thông thường sẽ loại bỏ nhiều loại chi phí khác cho khách hàng như: phí thường niên, phí chậm thanh toán,...

Ở mặt ngược lại, BNPL cũng còn 1 số hạn chế do sản phẩm vẫn còn mới trên thị trường, ví dụ như hạn mức sẽ thấp hơn thẻ tín dụng và các dịch vụ chấp nhận thanh toán cũng chưa đa dạng bằng. Tuy nhiên với xu hướng ưa thích nhanh, gọn của giới trẻ hiện nay và sự phát triển thần tốc của thương mại điện tử, những hạn chế trên ngày càng được thu hẹp nhờ sự tăng trưởng nhu cầu với sản phẩm BNPL.

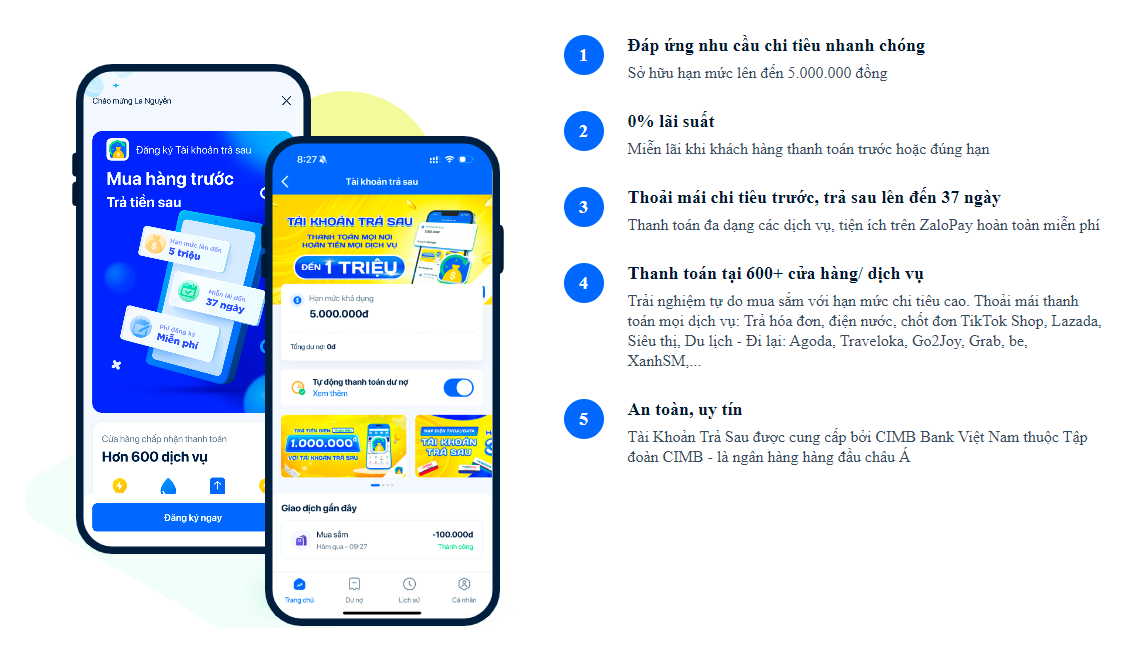

Và 1 trong các sản phẩm BNPL nổi bật trên thị trường hiện tại có thể kể đến là Tài Khoản Trả Sau của ví điện tử ZaloPay được cung cấp bởi Ngân hàng CIMB Việt Nam - nhà tài trợ của bài viết lần này.

Sản phẩm được liên kết trực tiếp với ví ZaloPay sẽ giúp các bạn đăng ký nhanh chóng, giao dịch thuận tiện, cùng với đó là nâng cao yếu tố bảo mật và tiết kiệm các loại chi phí. Hạn mức của Tài khoản Trả sau ZaloPay lên đến 5 triệu đồng, được miễn lãi trong 37 ngày và được chấp nhận thanh toán tại hơn 600 cửa hàng, dịch vụ trên toàn quốc. Việc loại bỏ thẻ vật lý ở sản phẩm Tài khoản Trả sau cũng giúp khách hàng không còn lo về rủi ro mất thẻ, lộ thông tin hay phát sinh quá nhiều các loại chi phí mà không quản lý hết.

Thông tin chi tiết mình sẽ để link dưới đây nhé.

3, Làm thế nào tối ưu hoá thẻ tín dụng

3.1, Lựa chọn sản phẩm phù hợp

Như đã đề cập ở phần trước, trên thị trường hiện có rất nhiều các sản phẩm tín dụng với những tính năng nhất định, ứng với các nhu cầu sử dụng khác nhau. Vì vậy, việc chọn lựa 1 sản phẩm tín dụng phù hợp thường không dễ dàng với bất kỳ khách hàng nào.

Các yếu tố quan trọng bạn sẽ cần quan tâm bao gồm:

- Nhu cầu sử dụng:

Để tránh tình trạng chi tiêu theo “nhu cầu ảo", bạn cần lên 1 kế hoạch chi tiêu trước khi sử dụng các sản phẩm tín dụng. Ước lượng hạn mức mình sẽ chi tiêu mỗi tháng và cùng với đó là kế hoạch trả nợ cho các khoản chi tiêu đó. Nếu mức chi tiêu thậm chí vượt quá thu nhập của bạn, thì bạn biết mình phải làm gì rồi đấy.

Sau khi đã biết mức chi tiêu hợp lý trong 1 tháng thì lúc này bạn hãy yêu cầu nhà phát hành cung cấp 1 sản phẩm với hạn mức tín dụng phù hợp. Nếu bạn chi tiêu 30 triệu/tháng thì có thể đề xuất hạn mức 40 triệu cho thoải mái, vì chỗ thừa ra không tiêu đến cũng không bị tính lãi mà. Tuy nhiên, hạn mức còn phụ thuộc vào khả năng chứng minh tài chính của bạn và thông qua sự kiểm duyệt của ngân hàng nữa bạn nhé.

- Bước tiếp theo: hãy chọn sản phẩm phù hợp dựa vào nhu cầu.

Các bạn còn nhớ 3 chức năng của sản phẩm tín dụng là: thanh toán, trả góp và rút tiền đúng không?

Để tập trung vào từng tệp khách hàng, mỗi loại sản phẩm tín dụng thường sẽ phục vụ 1 chức năng nhất định. Bạn không cần phải mở 1 thẻ có cả 3 chức năng đấy, rồi chỉ dùng 1 và bỏ phí 2 chức năng còn lại. Thay vì thế hãy xác định chức năng bạn cần và chọn sản phẩm phù hợp nhất. Vì nếu sản phẩm đó sinh ra để phục vụ chức năng mà bạn cần đó, thì bạn sẽ được nhiều ưu đãi nhất với mức chi phí rẻ nhất.

3.2, Sử dụng thông minh

Ok. Sau khi đã chọn được sản phẩm phù hợp, bạn sẽ phải tìm hiểu các thông tin quan trọng về sản phẩm như mình đã đề cập trong phần 1 (thời gian miễn lãi, các loại chi phí, lãi suất)

Quan trọng nhất, hãy nhớ chi tiêu trong hạn mức và thanh toán đúng hạn (điều quan trọng đã được nhắc lại lần 3)

Cuối cùng mỗi sản phẩm tín dụng luôn đi kèm rất nhiều chương trình khuyến mãi, vì vậy nếu bạn có thể tận dụng được thì sẽ tối ưu được cực kỳ nhiều chi phí.

3.3, Bảo mật

Với thẻ tín dụng vật lý, việc quẹt thẻ tại POS để thanh toán sẽ không yêu cầu mật khẩu nên bạn sẽ cần hạn chế tối đa việc cho mượn hay để lộ thông tin thẻ.

Để tăng cường yếu tố bảo mật và giảm thiểu rủi ro trên, bạn cũng có thể chuyển đổi sang sử dụng các sản phẩm tín dụng hiện đại hơn như: thẻ tín dụng online hay tài khoản trả sau.

Tuy nhiên ngay cả khi đã sử dụng các sản phẩm an toàn hơn bạn vẫn phải cẩn trọng khi thanh toán online bằng 1 số cách như: chỉ truy cập các trang mạng uy tín, tránh các đường link lạ, không đưa thông tin giao dịch, mã pin cho người lạ và hạn chế sử dụng các thiết bị chung tại cơ quan hay quán cà phê.

** Kết luận:

Bất kỳ sản phẩm, dịch vụ gì cũng sẽ luôn tồn tại 2 mặt tốt xấu tùy theo cách chúng ta sử dụng chúng. Một con dao có thể là công cụ tạo nên những món ăn ngon, nhưng cũng có thể ngay lập tức trở thành 1 vũ khí nguy hiểm.

Thẻ tín dụng thực chất bản thân nó không gây hại, tuy nhiên nó sẽ làm trầm trọng hơn các vấn đề khi bạn đã và đang có sẵn các thói quen không tốt. Ngược lại, nếu chúng ta nắm được hết các thông tin quan trọng về nó, biết cách sử dụng thông minh để tận dụng các ưu đãi và giảm thiểu tối đa các loại chi phí, thì rõ ràng thẻ tín dụng sẽ trở thành 1 công cụ đắc lực cho kế hoạch quản lý tài chính cá nhân của bạn nhờ các tính năng vượt trội hơn hẳn so với việc sử dụng tiền mặt truyền thống.

Hãy nhớ rằng, khi vay nợ để sử dụng, bạn đang dùng tiền của chính bạn trong tương lai. Nếu có 1 kế hoạch quản lý tài chính hiệu quả, bạn sẽ tối đa được lợi ích đòn bẩy mà nó đem lại.

Disclaimer: Thông tin trong bài viết hoàn toàn dựa trên kiến thức & trải nghiệm của tác giả, CIMB Bank không cung cấp thông tin hay định hướng nội dung bài viết để đảm bảo tính khách quan và trung lập. Nếu các bạn quan tâm đến nội dung này, hãy dành chút thêm thời gian tìm hiểu về các sản phẩm tín dụng nổi bật trên thị trường, điển hình như sản phẩm Tài Khoản Trả Sau của ZaloPay được cung cấp bởi ngân hàng CIMB trong đường link bên dưới nhé. Link: https://www.cimbbank.com.vn/vi/personal/digital-banking/bnpl.html

----------------------------------------------------

Trang cá nhân tác giả: https://tinyurl.com/6p7ndj6r

Anh Tuấn Vũ

@andreasvu1998

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất