THỊ TRƯỜNG DẦN TỈNH GIẤC SAU CƠN SAY: CÁC ÁP LỰC VĨ MÔ HIỆN HÌNH CUỐI NĂM.

Xin chào các độc giả trên Spiderum, đã khá lâu rồi tôi mới “comeback” lại nơi đây. Thật lòng mà nói, khoảng thời gian vừa qua tôi bị...

I. Đôi lời tâm sự

Xin chào các độc giả trên Spiderum, đã khá lâu rồi tôi mới “comeback” lại nơi đây. Thật lòng mà nói, khoảng thời gian vừa qua tôi bị cuốn vào guồng quay của một sinh viên năm hai chuyên ngành Tài chính – Ngân hàng, vùi mình trong đống deadline, đồ án và cả những buổi học mà đôi khi chính tôi cũng tự hỏi: “Mình đang học để làm gì?

Trong lúc tất bật ấy, có đôi lần tôi vẫn ghé qua Spiderum, đọc dăm ba bài viết của mọi người, vài ba dòng comment của độc giả, rồi lại nghĩ: “Mình cũng từng viết ở đây, cũng từng có một góc nhìn riêng.” Và thế là hôm nay, tôi quay lại, không phải vì có điều gì quá lớn lao, mà chỉ vì tôi muốn viết lại để tìm lại chính mình.

Có lẽ một số bạn đã biết đến Diocofin — kênh chuyên viết về các chủ đề kế toán, kiểm toán, tài chính, forensic accounting (thanh tra gian lận BTCT), ngân hàng và kinh tế vĩ mô, từ thị trường quốc tế cho đến Việt Nam. Tôi là một thành viên trong team, phụ trách mảng viết bàn luận về mảng kinh tế vĩ mô Việt Nam.

Nếu bạn từng đọc qua những bài viết của tôi như:

…thì có lẽ bạn sẽ nhận ra một điều, quan điểm và góc nhìn của tôi thường mang màu sắc thận trọng, có phần tiêu cực và “ngược dòng” so với phần đông trên thị trường.

Tôi thích nhìn mọi thứ từ một lăng kính khác. Khi đa số đang hưng phấn, tôi lại đặt câu hỏi về rủi ro. Khi thị trường im ắng, tôi tự hỏi điều gì đang âm thầm chuyển động bên dưới. Không phải vì tôi muốn tỏ ra “khác biệt”, mà vì tôi tin rằng: đi ngược đám đông không phải để chống đối, mà để giữ mình tỉnh táo.

Trong thời đại mà dòng tiền bơm ra ồ ạt, tin tức ngập tràn, và niềm tin nhà đầu tư thay đổi theo từng nhịp thở của thị trường, sự thận trọng dường như đang trở thành một thứ “xa xỉ phẩm”. Nhưng với tôi, đó lại là giá trị cốt lõi nhất của người làm tài chính, một nhà đầu tư, việc đó giúp ta hiểu được điều gì đang diễn ra, thay vì chỉ chạy theo điều mọi người nói.

Quãng thời gian im lặng vừa qua cũng giúp tôi nhận ra một điều,đôi khi, im lặng cũng là một cách để quan sát và học hỏi. Khi ta không còn viết liên tục, ta bắt đầu lắng nghe nhiều hơn: lắng nghe tin tức, thị trường, và cả những suy nghĩ nhỏ nhặt trong chính mình và có lẽ chính nhờ những khoảng lặng đó mà tôi có thể quay lại đây, với một tâm thế khác: điềm tĩnh hơn, sâu hơn, và vẫn giữ cho mình “góc nhìn ngược”, thứ đã làm nên phong cách viết của tôi từ những ngày đầu.

Trong bối cảnh vĩ mô hiện tại, đầy biến động, đầy nghịch lý – tôi vẫn giữ nguyên quan điểm: sự cẩn trọng không bao giờ là thừa. Và biết đâu, giữa lúc mọi thứ đang đảo chiều, một bài viết nhỏ trên Spiderum lại có thể giúp các độc giả dù chỉ một chút, hiểu hơn về thế giới tài chính đang thay đổi từng ngày.

II. Sơ lược một xíu về H1/2025

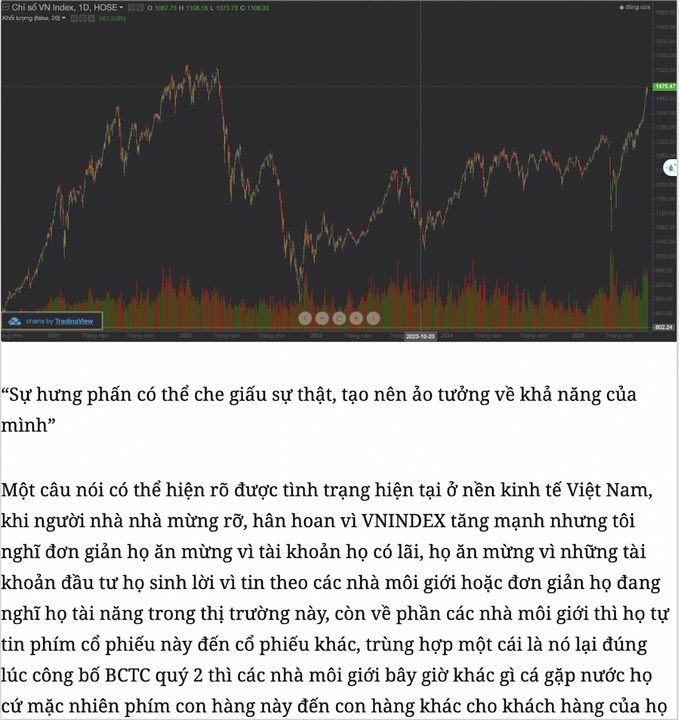

Nếu các độc giả ở đây đã và đang làm việc trong lĩnh vực tài chính – chứng khoán, hẳn đều cảm nhận rõ rằng thị trường Việt Nam thời gian gần đây đang chìm trong một gam màu xám, trái ngược hoàn toàn với kỳ vọng của nhiều nhà đầu tư sau giai đoạn “hưng phấn” nửa năm 2025. Trước khi bàn sâu về tình hình hiện tại, có lẽ ta nên nhìn lại một chút quá khứ. Vào ngày 24/7/2025, tôi từng viết một bài có tựa đề (TIỀN BƠM NHƯ THÁC, SẢN XUẤT LẶNG IM: BÓNG MA LẠM PHÁT ĐANG TỚI?) và đây cũng chính là bài viết đánh dấu một trong những lần hiếm hoi tôi “đi ngược lại” với phần lớn quan điểm trên thị trường.

Trong bài đó, tôi từng nêu một nhận định có thể xem là “không thuận tai” với nhiều người lúc ấy rằng đà tăng của thị trường chứng khoán Việt Nam không đến từ sức khỏe nội tại của nền kinh tế, mà chủ yếu xuất phát từ tâm lý hưng phấn ngắn hạn và dòng tiền tín dụng hay nói thẳng ra là “ảo”. Quan điểm này khi ấy từng khiến tôi tranh luận khá căng với vài người trong team Diocofin, những người tin rằng “tăng là tăng, dòng tiền vào là tín hiệu tích cực”. Còn tôi thì… give a fuck :))), vì tôi tin rằng nếu không chỉ ra bản chất thật, thì người viết tài chính chẳng khác gì một “người kể chuyện dễ nghe”, mà thị trường thì không thiếu những câu chuyện như vậy.

Để làm rõ chữ “ảo, tôi xin nhấn mạnh: “Ảo” ở đây không có nghĩa là toàn bộ thị trường sai, mà là sự tăng trưởng ấy không được chống lưng bởi các yếu tố cơ bản của nền kinh tế vĩ mô. Ở thời điểm đó, chỉ số PMI liên tục ở mức tiêu cực, phản ánh sản xuất đình trệ, xuất khẩu của khối doanh nghiệp nội địa sụt giảm đáng kể trong khi FDI lại tiếp tục giữ nhịp tăng. Cán cân giữa hai khu vực ngày càng lệch, cho thấy nền sản xuất nội địa vẫn chưa thật sự phục hồi.

Thứ duy nhất “thật” mà ta có thể nhận thấy là tín dụng tăng mạnh, cùng với chính sách tiền tệ nới lỏng đến mức đáng lo. Tiền được tạo ra thông qua vòng quay tín dụng tràn ra khắp hệ thống ngân hàng, lan sang các kênh đầu cơ tài sản, tạo nên ảo giác về “tăng trưởng”. Tôi từng viết rằng, nếu việc duy trì nội suy quá lỏng kéo dài, thì hệ lụy là điều không thể tránh khỏi và đến nay ta đang thấy điều đó xảy ra một cách rõ ràng.

Giá các loại tài sản từ bất động sản, vàng, USD đến cổ phiếu đồng loạt tăng mạnh chỉ trong nửa đầu năm. Đó không chỉ là một “cơn sốt”, mà là hệ quả trực tiếp từ tư tưởng “hy sinh lạm phát để đổi lấy tăng trưởng” mà Thủ tướng Phạm Minh Chính từng nhấn mạnh. Song hành với đó là tỷ giá USD/VND cất cánh tăng, phản ánh rõ sự mất giá của VND Tôi đã từng chứng minh trong bài viết trước rằng việc VND mất giá không chỉ là hệ quả của yếu tố bên ngoài, mà còn đến từ cấu trúc nội suy quá lỏng trong chính hệ thống tài chính nội địa.

Ở góc nhìn của một nhà môi giới hoặc nhà đầu cơ ngắn hạn, có lẽ chỉ cần thấy giá cổ phiếu tăng, thanh khoản cải thiện là đủ để họ hân hoan. Nhưng ở góc nhìn của một người quan sát vĩ mô, tôi thấy bức tranh khác: một nền kinh tế được “bơm phồng” bởi dòng tiền, trong khi nền tảng thực vẫn đang yếu ớt. Sự tăng trưởng ấy, nếu có thể gọi là “tăng trưởng ảo” chỉ là tăng trưởng trên giấy tờ, còn trong thực tế, dòng tiền không chảy vào sản xuất – kinh doanh, mà chủ yếu đổ vào các kênh đầu cơ. Tiền rẻ tạo cảm giác thịnh vượng, nhưng lại thổi phồng giá trị tài sản, khiến chênh lệch giàu nghèo tăng, rủi ro hệ thống tích tụ, và lạm phát tiềm ẩn ngày càng lớn.

(Độc giả muốn đọc đầy đủ nội dung cũng như các dẫn chứng, chứng minh cho những luận điểm trên thì mời độc giả đọc bài TIỀN BƠM NHƯ THÁC, SẢN XUẤT LẶNG IM: BÓNG MA LẠM PHÁT ĐANG TỚI?)

Quay lại với tình hình hiện tại ở thị trường chứng khoán Việt Nam thì sau khi thị trường chứng khoán Việt Nam được nâng hạng từ cận biên lên mới nổi thì nhiều nhà đầu cơ, môi giới đã kỳ vọng từ lâu trước đó là việc nâng hạng sẽ giúp thị trường bùng nổ từ dòng tiền từ khối ngoại đổ vào TTCK Việt Nam, nhưng tiếc là đời không như là mơ khi trước khi nâng hạng thì khối ngoại họ lại quay đầu xả vào đầu những nhà đầu cơ, môi giới một gáo nước lạnh vào mặt.

III. Lãi suất

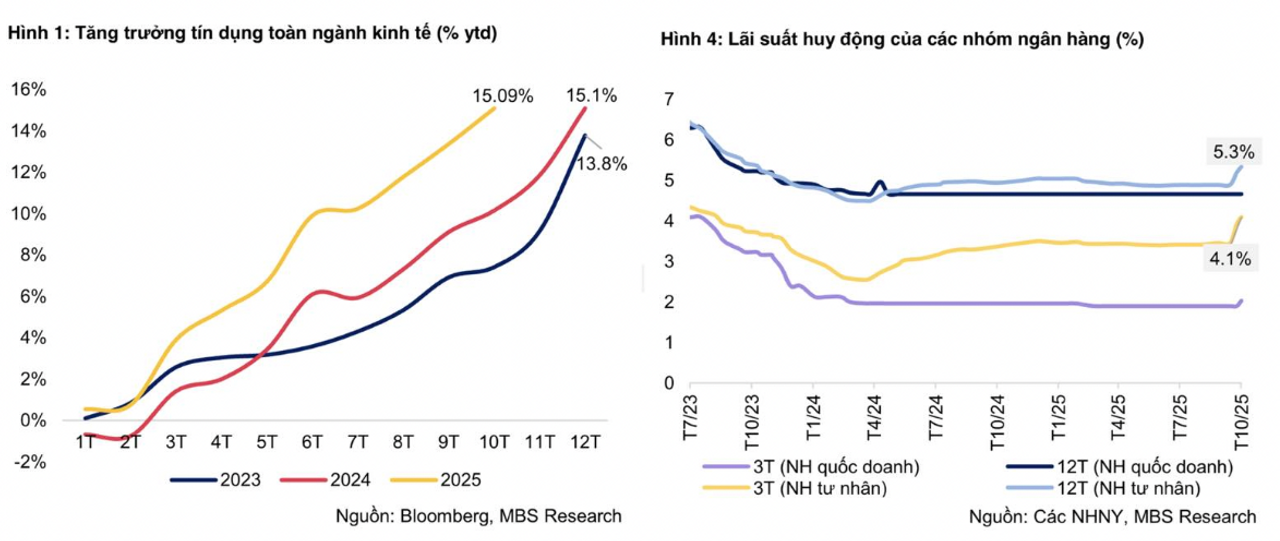

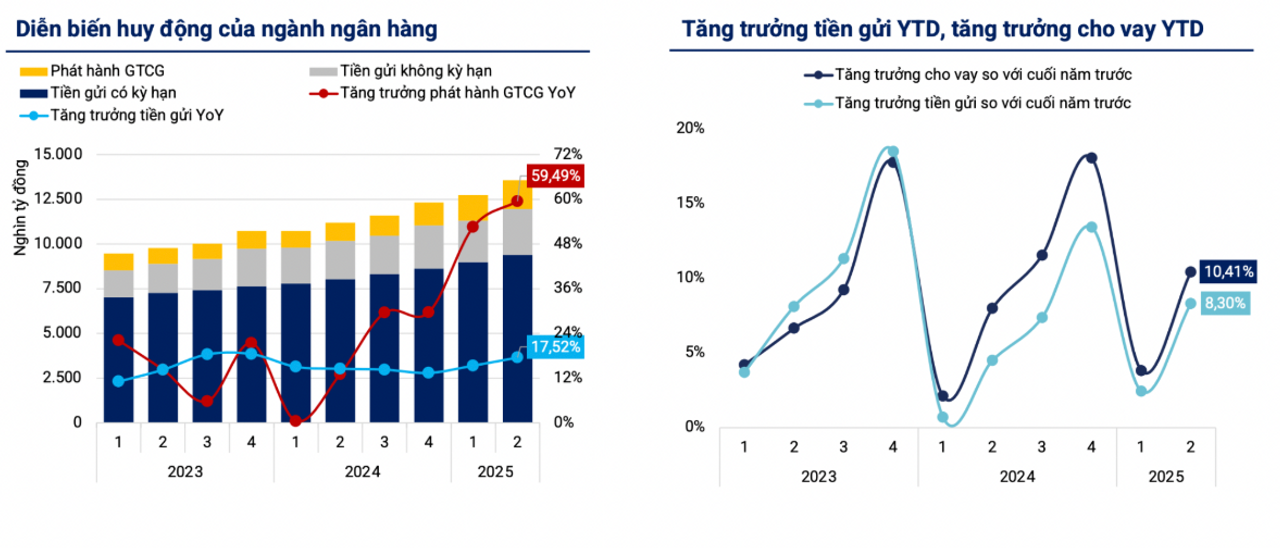

Nhưng lý do cho việc dạo gần đây thị trường chứng khoán lại chững lại và có dấu hiệu đảo chiều (việc đã đảo chiều thì tôi không dám chắc), đó là lãi suất đã bắt đầu tăng lại (lãi suất đã tăng ở cả 2 thị trường TT1 và TT2) và thậm chí tăng nhanh hơn so với nhiều người kỳ vọng.

Vì sao tôi lại nói nhanh hơn so với kỳ vọng, vì việc tăng lãi suất này là điều tất yếu sẽ xảy ra sớm hay muộn, vì với tốc độ tăng trưởng tín dụng cao như vậy thì việc cần gia tăng lượng vốn đầu vào là chuyện bình thường. Việc dự đoán lãi suất sẽ sớm tăng trở lại đã được tôi dự báo khá lâu, đặc biệt trong giai đoạn thị trường còn đang hưng phấn, bạn có thể tìm bài (Vĩ Mô Đảo Chiều – Nhà Đầu Tư Đang Đi Trên Dây(P2)?) để đọc thêm lý do tại sao tôi có thể đưa ra phán đoán lãi suất sẽ tăng lại ở cả 2 thị trường (thị trường dân cư TT1 - thị trường liên ngân hàng TT2).

Quay trở lại với việc lý do cho việc tại sao lãi suất hiện tại lại tăng trở lại, thì ngoài lý do đó là do tăng trưởng tín dụng quá lớn dẫn tới việc các Bank họ phải nâng lãi suất huy động lên có thêm nguồn vốn cho vay, thì cho đến thời điểm hiện tại có thêm một vài lý do tôi có thể bổ sung và củng cố cho luận điểm việc lãi suất lại tăng lên gần đây.

Điều mà tôi muốn bàn luận với độc giả ở đây đó là hiện tại, nhiều ngân hàng đang đẩy mạnh phát hành trái phiếu và chứng chỉ tiền gửi kỳ hạn dài, nhằm củng cố nguồn vốn ổn định (M3), (các độc giả có thể tìm đọc bài Vĩ Mô Đảo Chiều – Nhà Đầu Tư Đang Đi Trên Dây(P2)? để hiểu rõ hơn cho hành động trên của các bank).

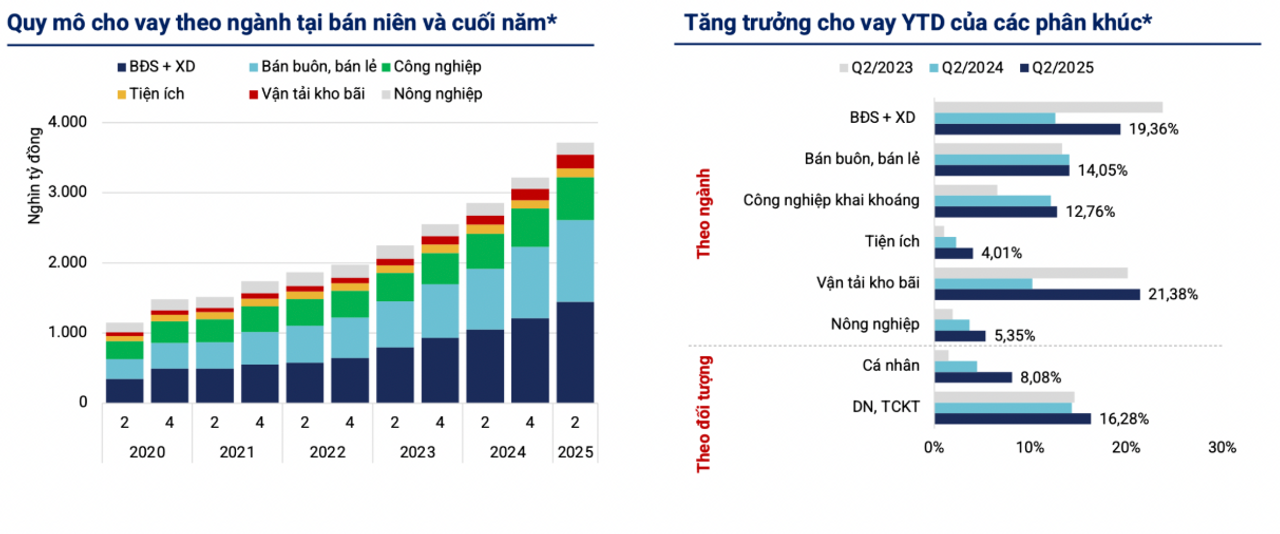

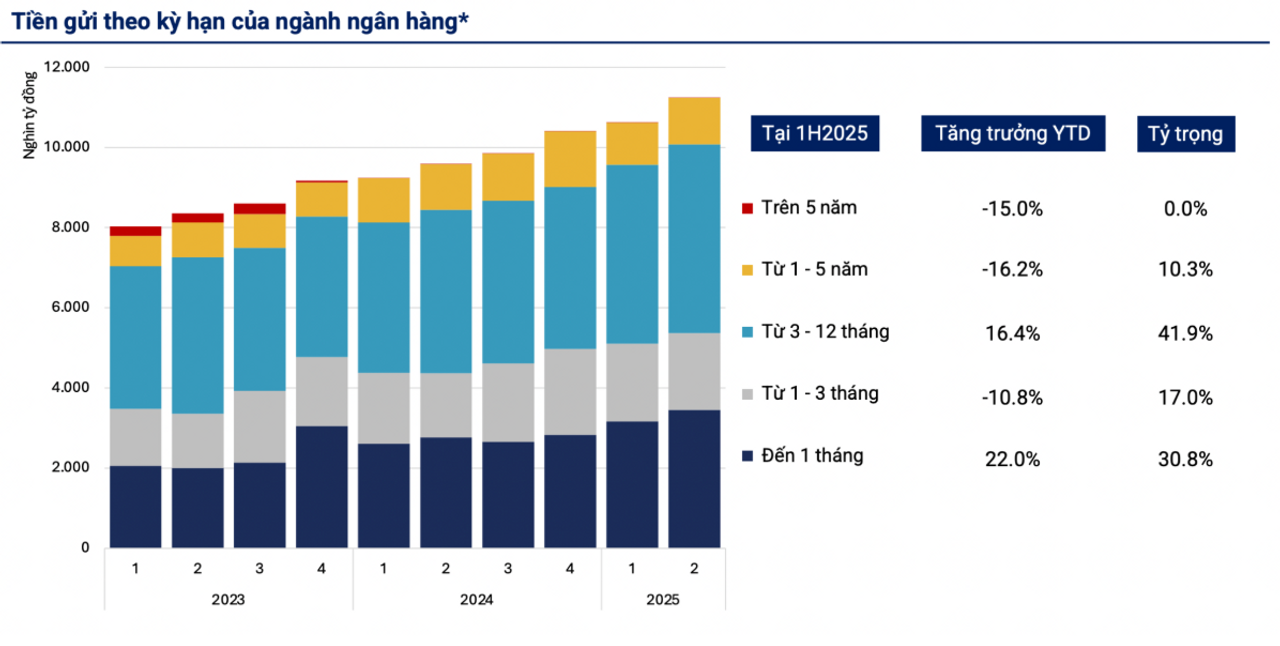

Điều này cho thấy một vấn đề không phải hệ thống thiếu tiền, mà là thiếu nguồn dài hạn, trong khi đó, tín dụng chủ yếu vẫn chảy vào bất động sản, vốn là lĩnh vực cần thời gian thu hồi vốn dài, nên áp lực huy động vốn dài càng lớn, nói cách khác hệ thống không khát tiền, mà khát “tiền đúng kỳ hạn.”

Thật ra, câu chuyện này thật ra không mới, nhưng càng ngày càng lộ rõ. Phần lớn tiền gửi của người dân hiện nay là ngắn hạn, chủ yếu 1 đến dưới 12 tháng, đa số là nguồn ngắn hạn, vì behaviour “cần thì rút liền”. Trong khi đó, nhu cầu vay của doanh nghiệp, đặc biệt là bất động sản, hạ tầng, hay công nghiệp chế biến, lại toàn trung và dài hạn, kéo dài từ 3 đến 10 năm. Kết quả là, ngân hàng rơi vào thế khó. một bên tài sản nợ là tiền ngắn, một bên tài sản có là khoản vay trung và dài. Nó giống như việc mượn tiền A trong 6 tháng rồi đem cho người B3 năm, chỉ cần một cú mismatch về thanh khoản, là cả hệ thống có thể lao đao.

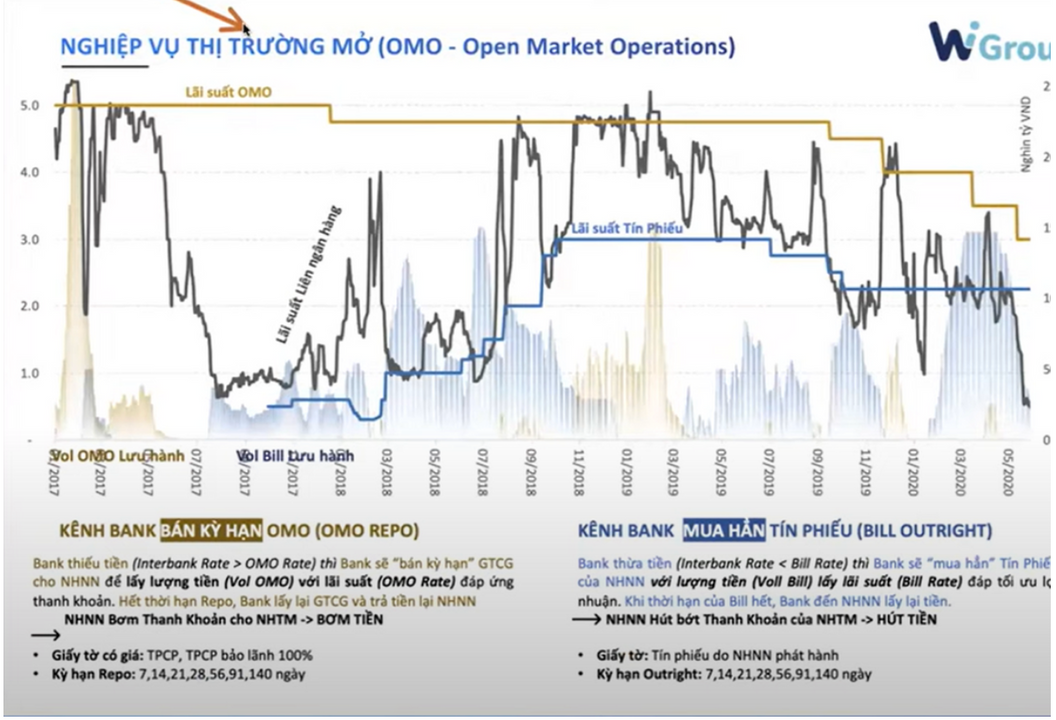

Đặc biệt trong bối cảnh SBV hiện tại lại siết OMO (lý do đằng sau việc họ siết OMO sẽ được bàn ở phần sau), các độc giả cứ hiểu đơn giản OMO là công cụ giới hạn trần về lãi suất khi OMO xuất hiện thì tức là thị trường thiếu thanh khoản (các độc giả có thể đọc Vĩ Mô Đảo Chiều – Nhà Đầu Tư Đang Đi Trên Dây? để hiểu rõ hơn về cơ chế điều hành của SBV). Thì khi thị trường căng về thanh khoản thì OMO sẽ thường là kênh bơm thanh khoản chính cho các Bank để duy trì chính sách “lỏng” của chính phủ Việt Nam hiện tại. Viêc bơm OMO đã được duy trì hơn nửa năm nay để thúc đẩy “tăng trưởng kinh tế” Việt Nam.

Nhưng có một nghịch lý ở đây đó nếu OMO giới hạn trần về lãi suất, thì khi lãi suất TT2 chỉ maximum là chạm tới trần lãi suất OMO.

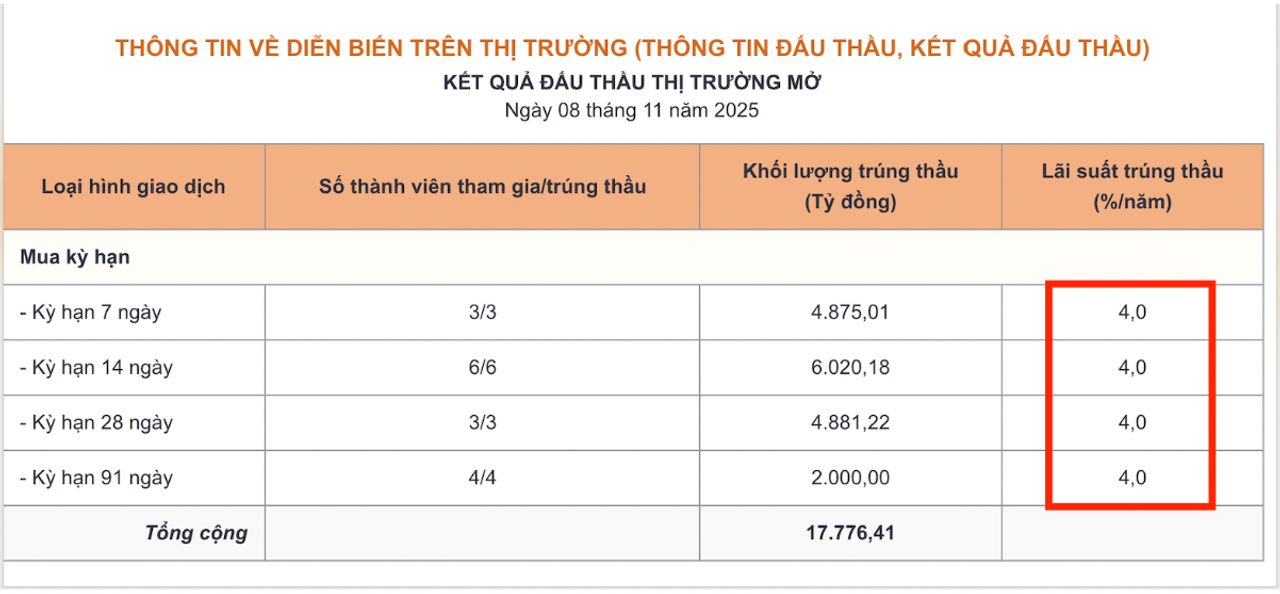

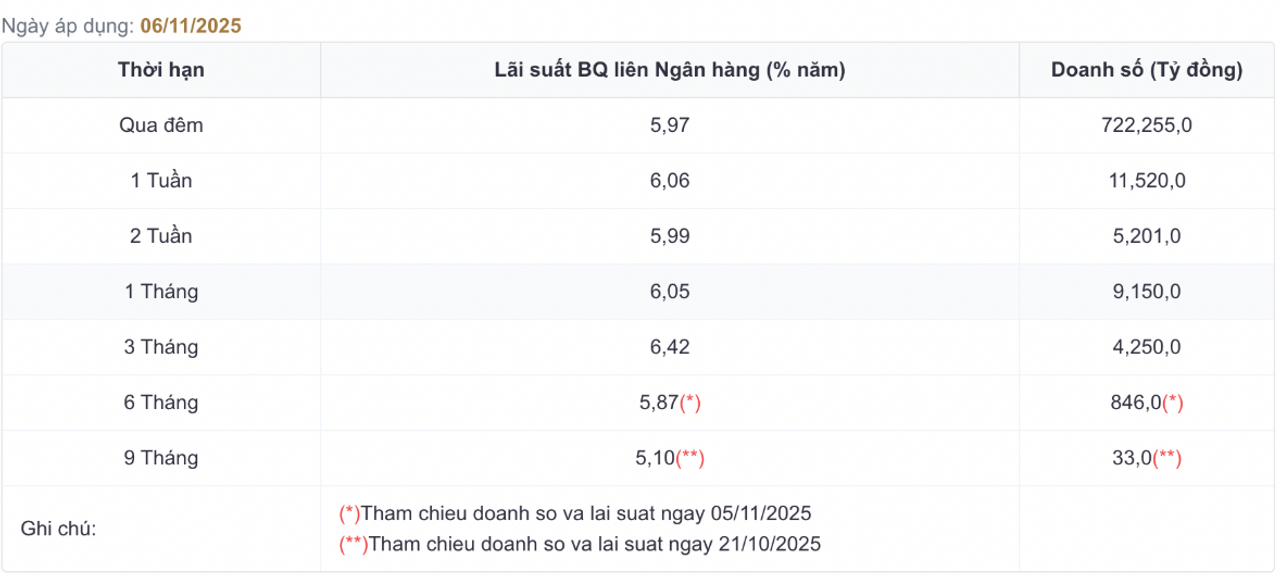

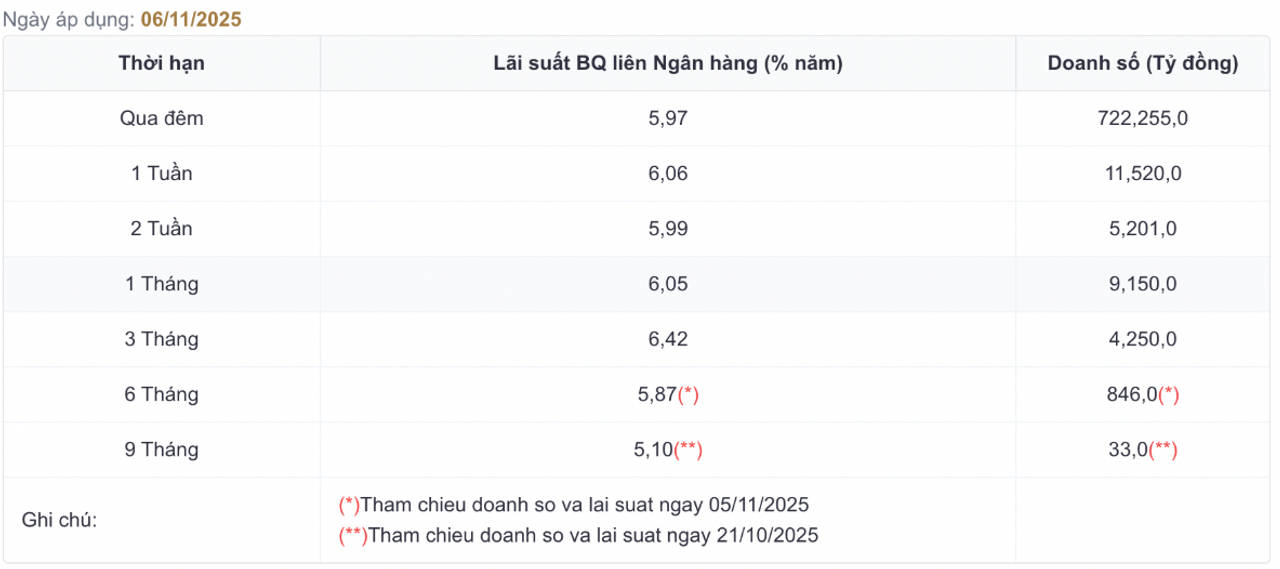

Ta có thể thấy lãi suất OMO duy trì mức 4% và mức lãi suất này đã duy trì khá lâu từ đầu năm 2025 cho tới hiện tại, thế nhưng nếu bạn kiểm tra lãi suất Interbank (TT2) hiện tại thì đã gần tới 6%.

Điều này chứng tỏ SBV họ đang không muốn bơm OMO ra thị trường 2 (interbank), họ đang hoãn lại và duy trì lãi suất TT2 cao vì một lý do nào đó (sẽ bàn ở phần sau) hoặc có một lý do đó là họ đang đẩy vai trò thanh khoản này qua cho KB một shadow bank, hiện tại Kho bạc Nhà nước đang nắm lượng tiền khổng lồ trong TGA, tiền và thanh khoản xuất phát từ đây, vậy nên hiện tại TGKB chi phối gần như 99% thanh khoản tại TT2. Điều đó thể hiện rõ ở tháng 6 lãi suất TT2 giảm xuống cực kỳ thấp xuống dưới 2% và sau đó thì lại tăng lên lại 4% chỉ trong thời gian ngắn (các bạn độc giả có thể đọc Vĩ Mô Đảo Chiều – Nhà Đầu Tư Đang Đi Trên Dây(P2)? để hiểu rõ hơn lý do tại sao).

Ngoài ra Bank còn có một tỷ lệ đó là nguồn vốn ngắn hạn cho vay trung và dài hạn, vậy thì với tình trạng lãi suất TT2 (interbank) đang duy trì mức 5%-6%, thì các ngân hàng có thể chấp nhận tăng lãi suất huy động lên mức 5%-5.5% thậm chí hơn để huy động được nguồn vốn ngắn hạn thì khi nguồn vốn huy động ngắn hạn tăng lên, ngân hàng cải thiện được tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn, với việc cải thiện được tỷ lệ này thì ngân hàng có thể cho vay trung và dài hạn nhiều hơn (phần mẫu tăng lên làm giảm đi tỷ lệ giúp ngân hàng có dư địa cho vay thêm ở kỳ hạn trung và dài)

(NHNN đã phải siết dần tỷ lệ sử dụng vốn ngắn hạn cho vay trung dài hạn, từ 40% xuống 30%, nhằm hạn chế rủi ro kỳ hạn)

Vậy thì việc các bank tăng lãi suất huy động ngoài lý do là họ cần nguồn vốn đủ ổn định, vững để có thể cho vay các kỳ hạn trung và dài hạn, thì còn lý do nào khác mà họ lại tăng dần lãi suất huy động.

Chắc hẳn độc giả vẫn còn nhớ tôi vẫn nợ độc giả lời giải thích về việc tại sao SBV họ lại siết OMO, họ không muốn cung OMO ra ngoài thị trường nữa và cố tính để lãi suất Interbank (TT2) duy trì cao. Thì câu trả lời nằm ngay ở phần bàn luận sau TỶ GIÁ

IV. Tỷ giá

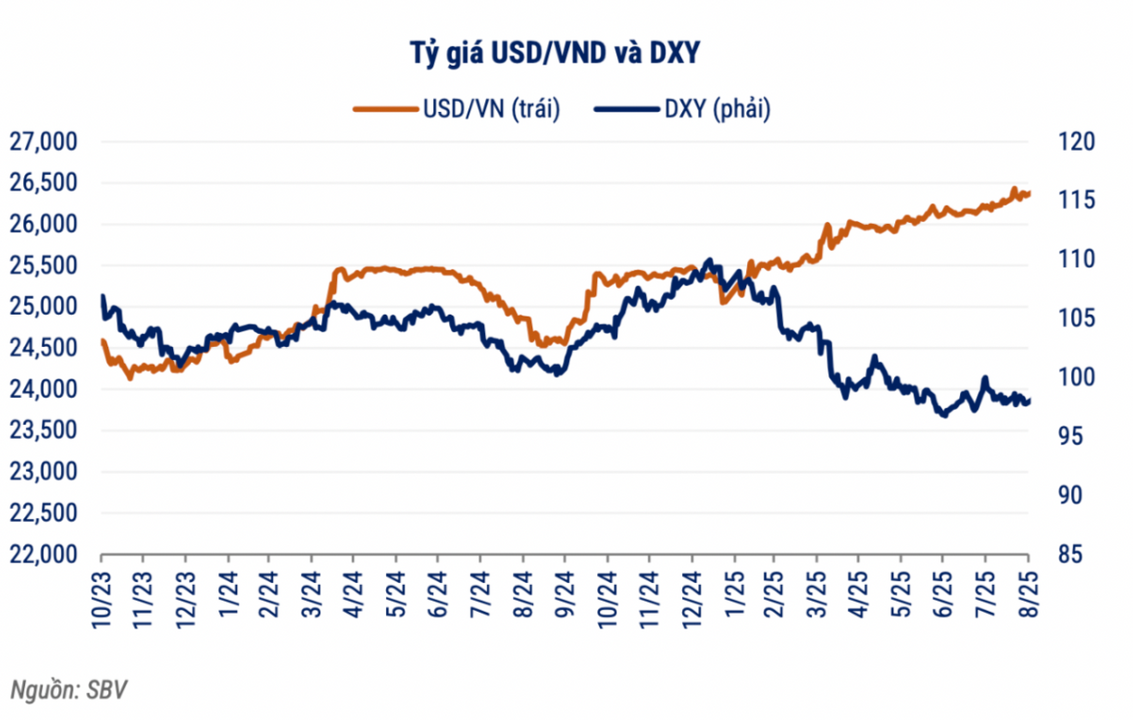

Chắc hẳn các độc giả nào hay cập nhật tin tức trên báo chí hay đã đọc một số bài viết tôi đã viết thì sẽ biết hơn nữa năm nay tỷ giá USD/VND diễn biến như thế nào.

Đây là một biểu đồ khá quen thuộc mà tôi hay sử dụng để đưa ra minh chứng cho luận điểm VND đang mất giá như thế nào và điều đó là nguyên nhân chính khiến cho tỷ giá USD/VND tăng mạnh hơn nửa năm nay (lưu ý tỷ giá này là tỷ giá in-system, chứ chưa xét tỷ giá tự do ngoài thị trường). Còn độc giả nào muốn tìm hiểu kỹ hơn vấn đề tại sao tỷ giá lại tăng như vậy thì có thể tìm đến bài (CHÍNH SÁCH TIỀN TỆ 2025: TỶ GIÁ MẤT PHANH, VÀNG BỨT TỐC, SBV ĐI NƯỚC CỜ NGƯỢC?, Tại sao giá đô lại lên cao 27000 VNĐ?)

Ở các bài đọc trước, tôi thường chỉ ra việc mất giá VND là nguyên nhân chính cho việc tỷ giá USD/VND cất cánh, còn nguyên nhân cho việc mất giá VND đó là đến từ trạng thái nội suy hệ thống quá lỏng, tiền tràn ngập hệ thống quá nhiều, tiền được tạo ra thông qua vòng quay tín dụng một cách khủng khiếp (Monetization), cùng với đó là quá trình spending của KBNN (kho bạc nhà nước) thông qua đầu tư công làm tỷ giá tăng.

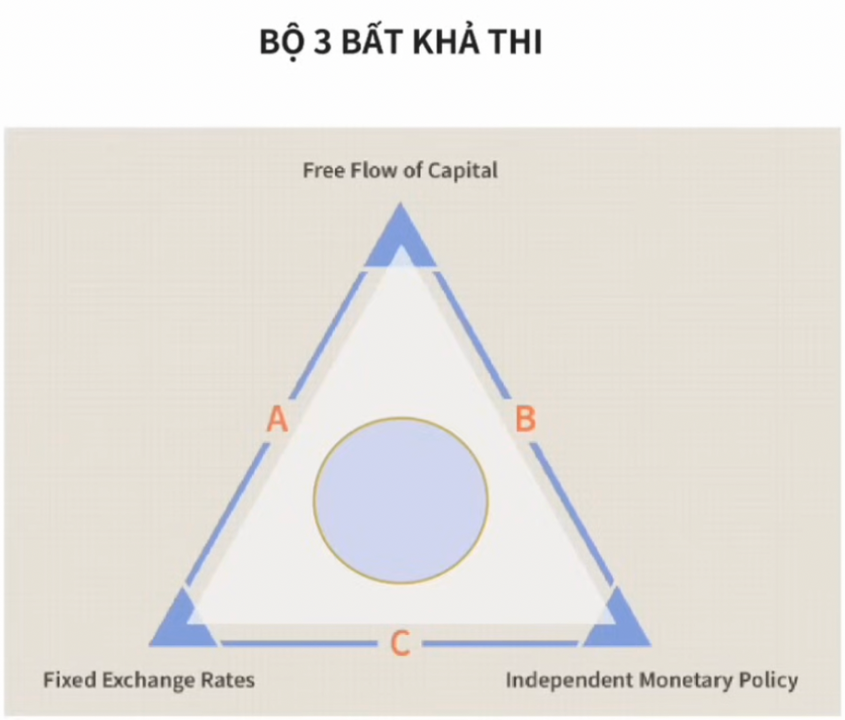

Thì riêng bài viết hôm nay để giải thích vấn đề tỷ giá trên tôi xin nêu một lý thuyết khá nổi tiếng mà được dạy cũng khá nhiều trong các trường đại học đó là: Bộ ba bất khả thi (The Impossible Trinity)

Như các độc giả đã nhìn hình tam giác ở trên, thì ở 3 đỉnh của tam giác này là 3 yếu tố:

+Free flow of capital: tự do về thị trường vốn

+Fixed exchange rate: cố định tỷ giá (giữ ổn định tỷ giá nhất có thể)

+Independent monetary policy: chính sách tiền tệ độc lập so với các ngân hàng trung ương khác trên thế giới (cụ thể là FED)

Bộ ba bất khả thi (The Impossible Trinity) phát biểu rằng một quốc gia không thể đồng thời đạt được cả ba yếu tố về vĩ mô như tôi đã nêu ở trên, mà họ sẽ phải chịu một sự trade-off (chỉ có đạt được 2/3 yếu tố ở trên).

Ví dụ cụ thể như ở Việt Nam thì thường chúng ta sẽ luôn đạt được yếu tố tự do về thị trường vốn (là điều luôn luôn xảy ra), vậy chỉ còn phải chọn giữa 2 yếu tố cố định tỷ giá hoặc là một chính sách tiền tệ độc lập (nhớ là chỉ có thể chọn được 2/3 yếu tố).

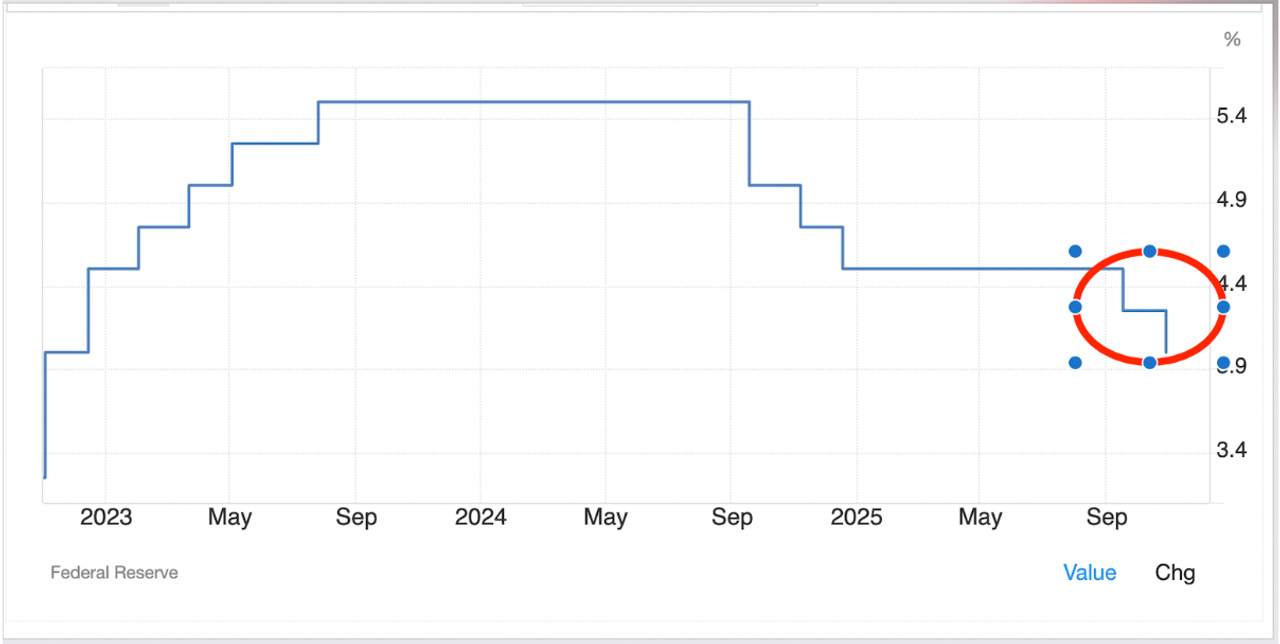

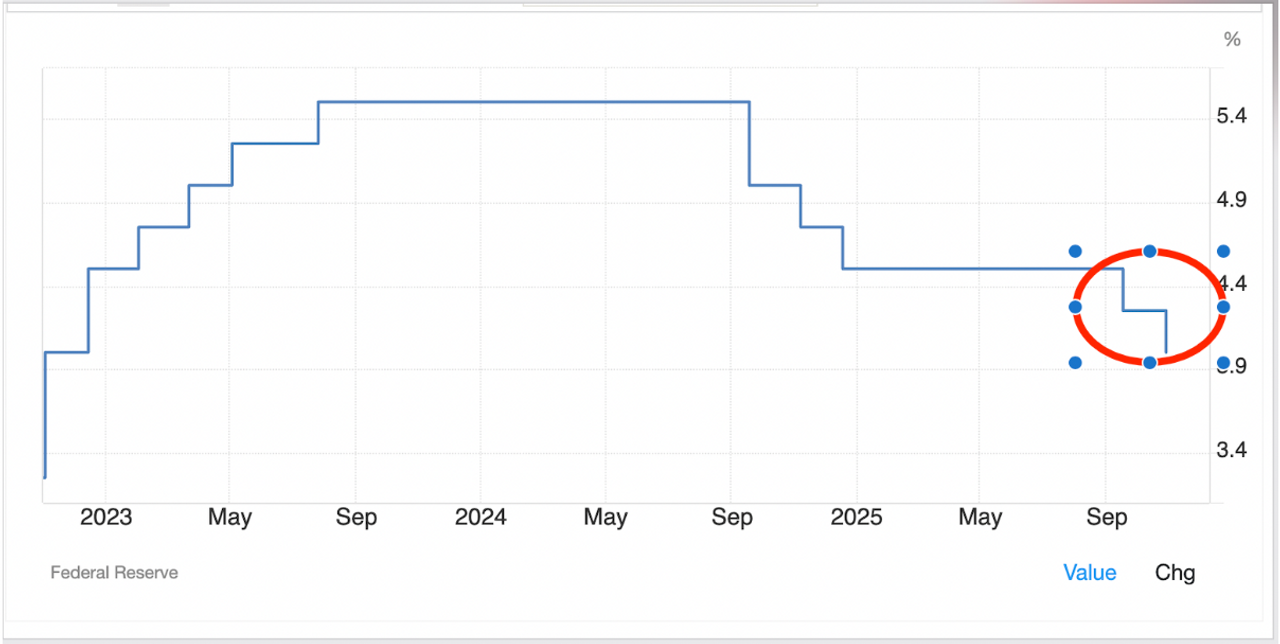

Vậy thì kết nối với tình hình hiện tại ta có thể giải thích dựa trên lý thuyết này như thế nào, trước hết là yếu tố tự do về thị trường vốn là điều luôn có, tiếp theo ta nhìn xem hiện tại Việt Nam đang lựa chọn 2 yếu tố còn lại nào. Thì như ta đã biết từ đầu năm 2025, chính phủ Việt Nam đã đặt mục tiêu tăng trưởng 8% ở năm nay, điều này có thể ngầm hiểu là một cú nới lỏng thúc đấy kinh tế và đồng nghĩa với việc này là lãi suất sẽ có xu hướng giảm để thúc đẩy cho việc này.

Vậy thì ta có thể thấy Việt Nam đang có xu hướng nới lỏng, hạ lãi suất xuống thấp nhằm thúc đẩy nền kinh tế tăng trưởng như mục tiêu đề ra, tuy nhiên nếu độc giả nào theo dõi tin tức sẽ biết là FED họ phải đến tháng 9 mới bắt đầu giảm lãi suất (lần cắt giảm đầu tiên trong năm 2025⇒0.25%) mà trong khi đó Việt Nam ta đã bất đầu nới lỏng, thúc đẩy tăng trưởng từ đầu năm.

Do đó áp với lý thuyết ở trên, ta thấy chính phủ đã lựa chọn một chính sách tiền tệ độc lập hơn so với FED (SBV đã nới lỏng trước và mạnh tay hơn so với FED, tôi xin phép không đưa ra nhận xét việc này đúng hay sai) và kết quả thì như ta đã thấy đó là chúng ta phải đánh đổi đó là tỷ giá USD/VND cất cánh bay lên khá mạnh từ nửa năm nay.

(LƯU Ý: Ở TRÊN CHỈ LÀ MỘT LÝ THUYẾT KINH TẾ, TÔI NÊU RA ĐỂ CHỨNG MINH THEO QUAN ĐIỂM CỦA LÝ THUYẾT ĐÓ, CÁC BẠN CÓ THỂ VẬN DỤNG ĐỂ PHÂN TÍCH VĨ MÔ, TUY NHIÊN PHẢI NÓI LÀ ĐÂY KHÔNG PHẢI LÀ CÁCH GIẢI THÍCH DUY NHẤT HAY ĐÚNG NHẤT)

Giải thích thêm là nếu bạn nào thắc mắc tại sao việc độc lập chính sách tiền tệ lại khiến cho tỷ giá tăng, thì như tôi đã nêu ở trên khi FED họ còn chưa ra tín hiệu nới lỏng hay cụ thể là hạ lãi suất USD, thì Việt Nam ta đã đi nới lỏng trước họ, do vậy lãi suất VND chúng ta sẽ thấp hơn lãi suất USD, gây ra tình trạng chênh lệch lãi suất VND và USD (l/s VND - l/s USD), này nó liên quan tới một lý thuyết là ngang bằng lãi suất (Interest Rate Parity – IRP). Thì các độc giả hiểu đơn giản lý thuyết này là tiền sẽ chảy về nơi có lãi suất cao hơn, thì do vậy khi Ls USD cao hơn Ls VND thì vốn sẽ bị OUTFLOW ra ngoài, tiền sẽ chạy về Mỹ từ đó áp lực lên tỷ giá in-system (hay trong bank sẽ gây ra một tình trang SWAP âm, bạn có thể đọc bài (Tại sao giá đô lại lên cao 27000 VNĐ? để hiểu thêm về SWAP âm).

Tuy nhiên, như tôi đã nêu ở trên là hiện tại TTCK Việt Nam đang bị chững lại và với quan điểm của tôi phần nhiều là do việc lãi suất đang tăng trở lại và neo cao ở cả 2 thị trường (TT1 và TT2), đồng thời đó là việc tỷ giá in-system có xu hướng giảm trong vòng 1-2 tháng nay, hay cụ thể hơn là kể từ khi FED họ hạ lãi suất hai đợt vào tháng 9 và 10 năm nay ( tổng cộng họ cắt 0.5%)

Việc tỷ giá USD/VND in-system giảm sau khi FED họ hạ lãi suất cũng là điều hiển nhiên, nếu ta xem lại lý thuyết ngang bằng lãi suất, vì việc này giúp giảm độ chênh lệch lãi suất giữa USD và VND từ đó giảm bớt áp lực lên tỷ giá. Tuy nhiên, việc FED hạ lãi suất vẫn là chưa đủ nếu như mà SBV họ tiếp tục nới lỏng hạ lãi suất theo FED, nhưng lần này thì khác SBV lại duy trì mức lãi suất cao trên TT2, họ siết OMO, không cung thêm OMO, điều đó đẩy lãi suất TT2 lên khá cao trong giai đoạn gần đây.

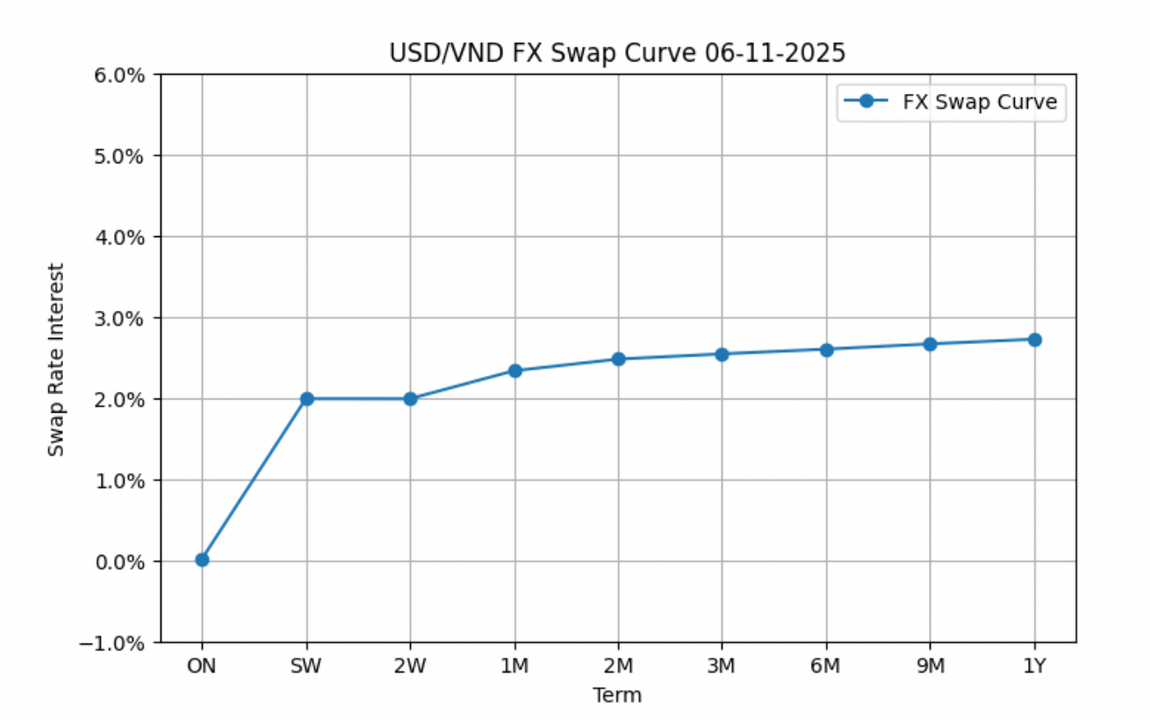

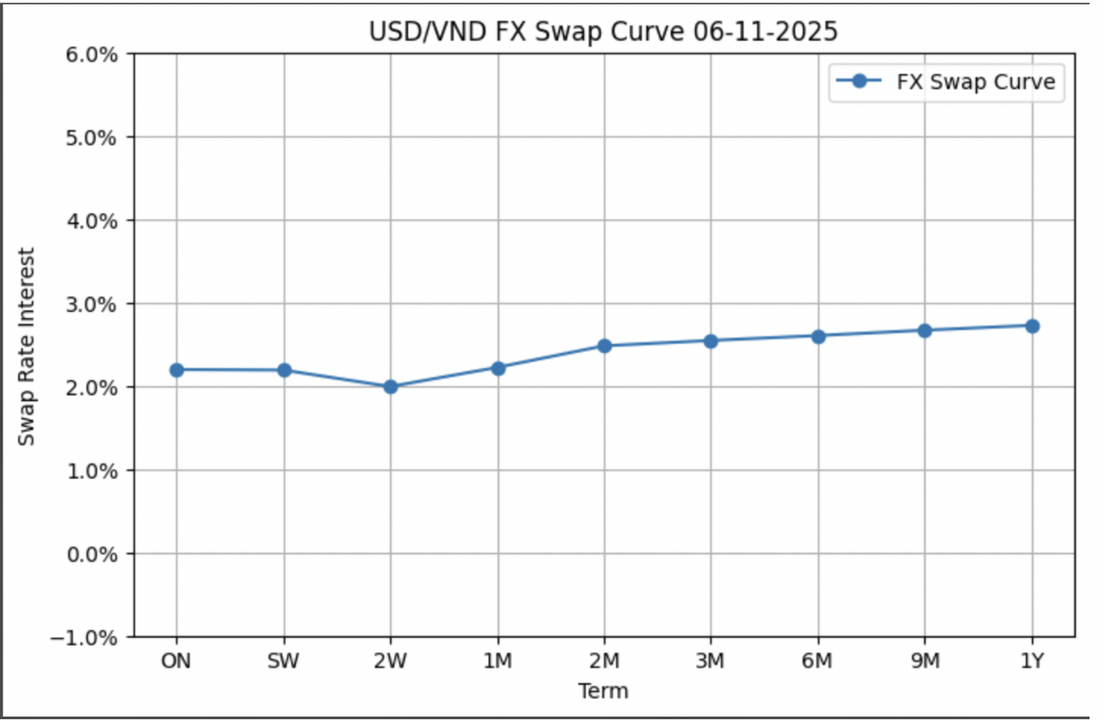

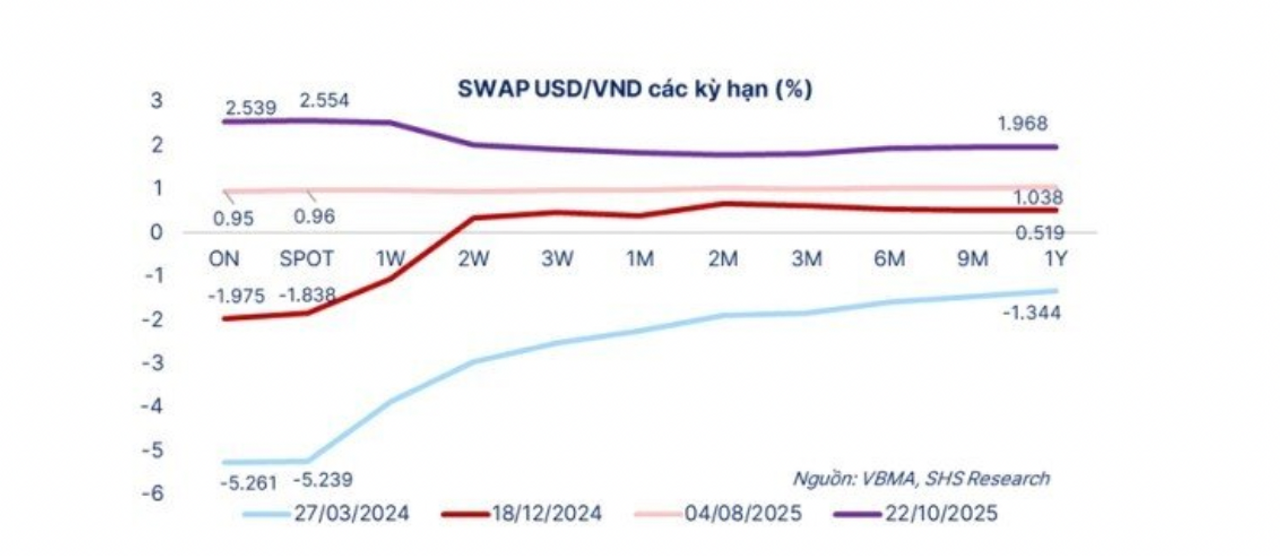

Điều này với cá nhân tôi là một việc tốt, vì khi lãi suất TT2 cao như vầy thì SWAP ON sẽ dương và tỷ giá sẽ đỡ bị giật cục, cập nhật một xíu cho đến hiện tại thì SWAP dương ở các kỳ hạn 1Y, 2Y, điều này cho thấy lãi suất liên ngân hàng VND đang cao hơn lãi suất SOFR USD, điều này có thể sẽ kìm được việc tăng của tỷ giá, là một tín hiệu đáng mừng, đối với tôi đây là một bước đi khá okkk đến từ SBV khi họ duy trì lãi suất TT2 cao như vậy. Tuy vậy, hệ quả của việc để lãi suất TT2 cao như vậy cũng sớm dễ thấy đó là đồng loạt lãi suất các bank đều tăng lên.

Hiện tại, tôi có 2 phỏng đoán cho hành động của SBV:

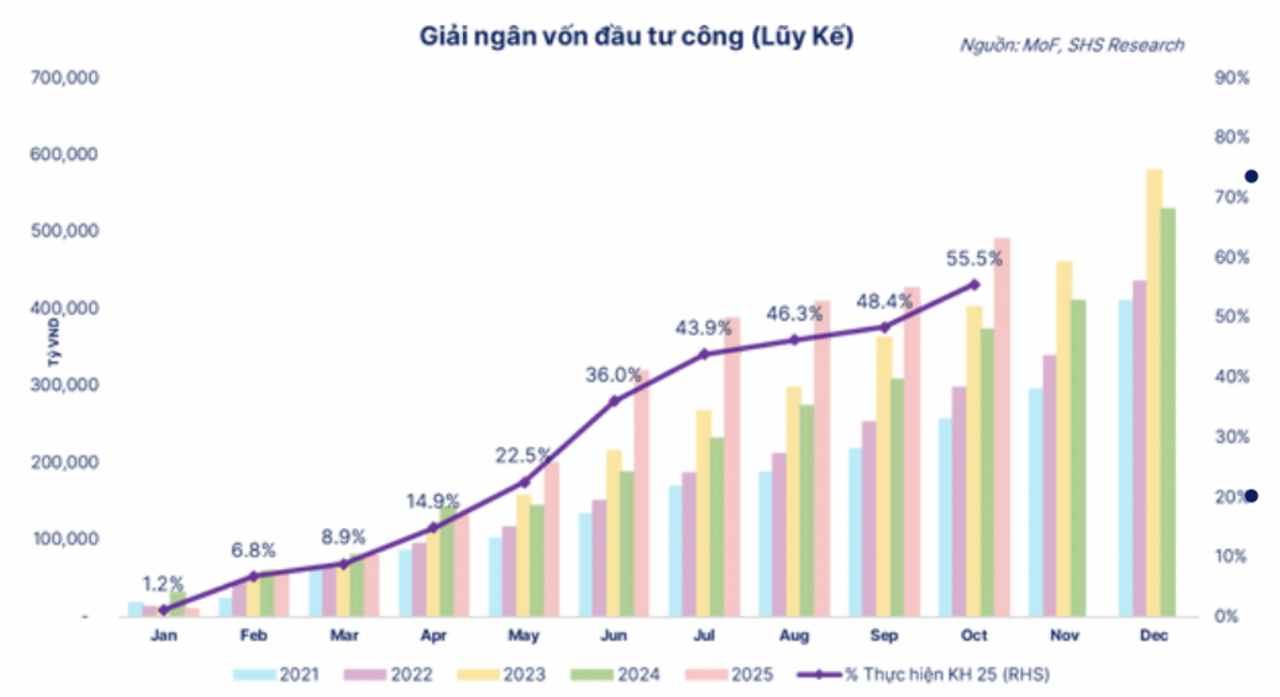

1. Đó là SBV hiện tại họ đang lựa chọn ưu tiên tỷ giá hơn sau hơn nửa năm họ ưu tiên tăng trưởng khi họ chọn một chính sách tiền tệ độc lập với FED thì bây giờ khi FED họ hạ lãi suất thì SBV lại chọn giữ nguyên lãi suất thậm chí neo cao hơn LS USD để kiềm chế tỷ giá, vậy thì mục tiêu tăng trưởng kinh tế 8% hiện tại sẽ giao hết cho bên đầu tư công của chính phủ, điều này với tôi là hợp lý vì thường cuối năm tốc độ giải ngân đầu tư công sẽ đẩy mạnh để cố đạt KPI đầu năm.

2. Là có thể việc lãi suất liên ngân hàng này neo cao chỉ trong vòng 1 thời gian, rồi sau đó SBV họ có thể sẽ tiếp tục nới lỏng theo FED, đặc biệt trong bối cảnh lũ lụt, bão như hiện nay thì càng làm cho mục tiêu tăng trưởng 8% càng thêm khó khăn đối với chính phủ, vậy nên có thể chỉ một mình việc giải ngân đầu tư công thôi không đủ.

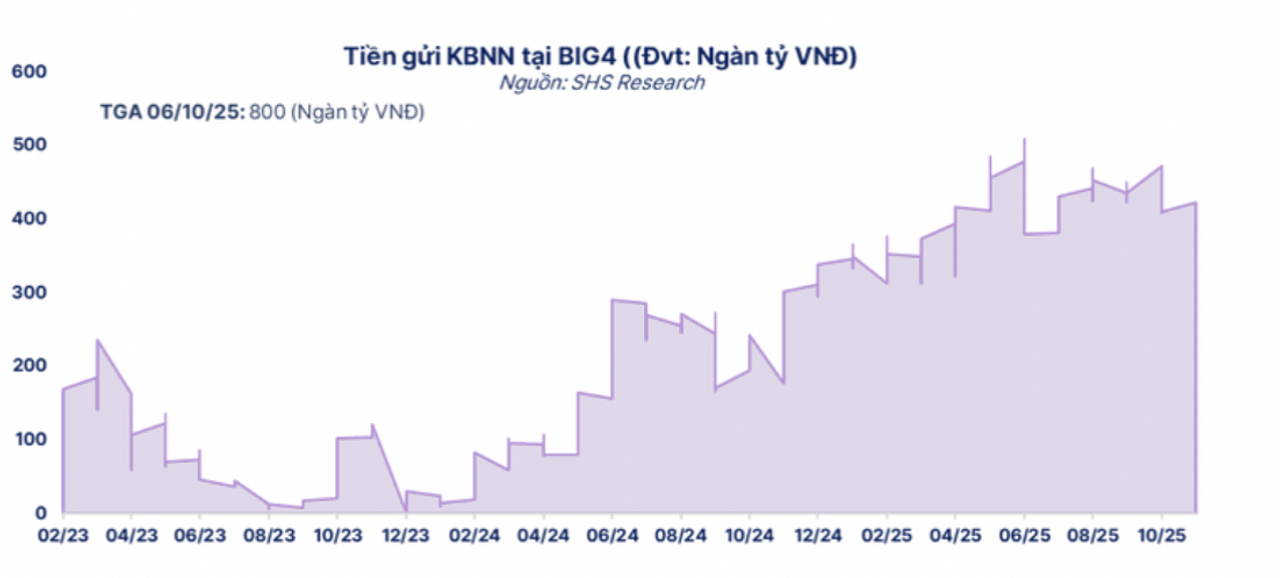

Cũng phải bàn thêm một vấn đề là ở tình hình hiện tại, LS liên ngân hàng không chỉ chịu sự tác động của SBV, mà giờ đây còn một chủ thể cực kỳ quyền lực có thể funding cho hệ thống, không ai khác chính là KBNN, họ là một chủ thể cực kỳ quyền lực trong chính sách tiền tệ. Với lượng tiền TGA khủng họ có thể funding cho hệ thống bất cứ lúc nào và từ đó có thể kéo lãi suất liên ngân hàng xuống thấp và khi họ giải ngân hay rút lại về TGA thì lại kéo lãi suất liên ngân hàng lên cao, điều đó gây ra sự giật cục ở LS liên ngân hàng liên tục, có thời điểm lãi suất liên ngân hàng giật lên 6%, rồi sau đó nhanh chóng giật xuống 1%-2% (các độc giả muốn rõ hơn cơ chế này có thể đọc bài Vĩ Mô Đảo Chiều – Nhà Đầu Tư Đang Đi Trên Dây(P2)?)

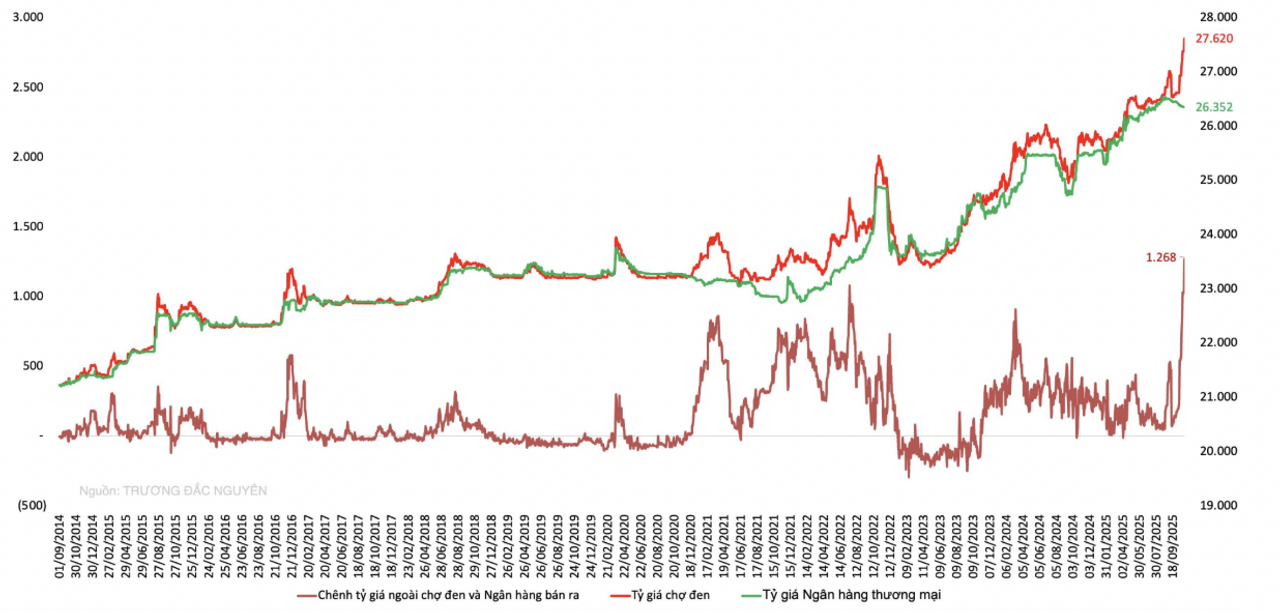

Mặc dù ở thời điểm hiện tại tỷ giá USD/VND in system đã giảm, nhưng ở góc độ tỷ giá thị trường tự do AKA đô chợ đen lại diễn biến hoàn toàn khác biệt.

Ở ảnh trên, các độc giả có thể thấy hiện tại giữa tỷ giá USD/VND in-system và tỷ giá đô chợ đen đang tồn tại một cái GAP (chênh lệch) lên tới hơn 1500 VND, thế thì tại sao lại tồn tại một cái GAP lớn và tỷ giá in-system thì vẫn đang giảm còn tỷ giá liên ngân hàng lại tăng.

Có 3 nguyên nhân chính cho vấn đề này mà theo quan điểm cá nhân tôi:

Nguyên nhân đầu tiên đó là do gần đây nếu độc giả nào theo dõi thị trường vàng hay đã đọc bài (CHÍNH SÁCH TIỀN TỆ 2025: TỶ GIÁ MẤT PHANH, VÀNG BỨT TỐC, SBV ĐI NƯỚC CỜ NGƯỢC?), thì sẽ biết giá vàng trong thời gian vừa qua đã có cú tăng lên tới hơn 150 triệu một lượng. Vì vậy, nguyên nhân giá vàng tăng cũng là một yếu tố lên tác động lên tỷ giá chợ đen đó là do vấn nạn nhập vàng lậu, mà như các độc giả biết muốn nhập vàng lậu thì phải có đô, mà đô muốn có thì phải ra ngân hàng đổi, tuy nhiên quy định đổi đô của ngân hàng rất khó khăn, thế nên họ sẽ tăng nhu cầu mua đô chợ đen đẩy giá chợ đen lên cao. Tuy nhiên, theo quan điểm của tôi thì trong bối cảnh hiện tại khi giá vàng hạ nhiệt thì điều đó cũng sẽ tác động lên đô thị trường chợ đen giảm⇒ Sẽ làm giảm GAP tỷ giá này đi.

Nguyên nhân hai đó là, trong bối cảnh nới lỏng của nền kinh tế Việt Nam, cũng như toàn cầu, làm bùng lên một cuộc khủng hoảng trong tương lai, do đó người dân có xu hướng mua và găm giữ những tài sản có tính safe-heaven (trú ẩn cao) như vàng, USD để phòng ngừa rủi ro, mà như ta đã biết thì vàng giá đã quá cao hiện tại, thế nên USD trở thành một kênh phòng ngừa dễ tiếp cận hơn, tuy nhiên như đã đề cập ở trên USD mà mua ở trong bank để nắm giữ thì bank sẽ không bán cho bạn, thế thì kênh USD chợ đen lại là nơi được các người dân tìm tới, từ đó kéo tỷ giá chợ đen lên cao.

Còn về nguyên nhân tại sao tỷ giá USD/VND in-system giảm, nhưng ở thị trường chợ đen lại tăng ngược chiều thì có một nguyên nhân khá hay từ một chuyên gia mà tôi được đọc xin chia sẻ lại cho các bạn, đó là trong nghiệp vụ bank và arbitrage có một trò khá hay đó là tận dụng viết chênh lãi suất để ăn lời. Cụ thể là bạn không thể mua đô trong bank nhưng nếu bạn gửi USD vào deposit thì không bank nào từ chối cả, thậm chí bạn còn có thể cầm cố USD deposit đó để mà vay VND với lãi suất thấp, theo thông tin tôi biết được thì dao động quanh 2% và bạn cầm VND để đi gửi deposit ở bank khác với lãi suất tiết kiệm 5%-6%, thì bạn sẽ ăn arbitrage phần lãi suất đó, điều này sẽ làm USD trong in-system giảm vì USD trong in-system tăng lên, hơn nữa việc này cũng sẽ làm tăng vòng quay tiền, tín dụng của bank. Nhưng lưu ý, việc này bị NHNN cấm làm vì, nó vi phạm việc xác định sai mục đích vay vốn để làm gì, vì không có chuyện bạn đi vay VND để đi ăn arbitrage, tuy nhiên việc này lách vô cùng dễ, nên nghiệp vụ trên vẫn có thể diễn ra được:))))

Vậy thì bài viết trên, tôi đã nêu ra và giải thích cho bạn những sự kiện nóng và đáng lưu tâm gần đây, tóm tắt lại một xí vì bài cũng dài đó là quan điểm của tôi lãi suất VND cụ thể lãi suất tiết kiệm sẽ có xu hướng tăng (cuộc chạy đua tăng lãi suất huy động giữa các bank) với tình hình và hành động của SBV hiện tại khi họ vẫn đang ưu tiên tỷ giá hơn trong bối cảnh hiện tại, đó là lý do cho việc tỷ giá in-system hiện tại có xu hướng giảm và ổn định, tuy nhiên thị trường chợ đen lại phản ánh như cầu thực của nền kinh tế hơn, nó cho thấy rằng nhu cầu về ngoại tệ vô cùng lớn của nền kinh tế, mặc cho nó đến từ nhu cầu găm giữ hay kinh doanh sản xuất, tuy nhiên cho tới khi tôi hoàn thành bài viết này thì tỷ giá chợ đen đã giảm dần hay nói cách khác GAP đã được thu hẹp, thì theo tôi phần lớn là do giá vàng giảm đã làm điều này.

TÓM LẠI, CÀNG ĐI GẦN ĐẾN CUỐI NĂM 2025, TÌNH HÌNH KINH TẾ TOÀN CẦU CÀNG NHIỀU BIẾN ĐỘNG VÀ KHÓ LƯỜNG. CÁ NHÂN TÔI CŨNG KHÔNG THỂ DỰ ĐOÁN TRƯỚC ĐƯỢC ĐIỀU GÌ VÀ TÔI CŨNG KHÔNG MUỐN DÀNH CÔNG SỨC RA ĐỂ DỰ ĐOÁN. THỨ DUY NHẤT MÀ TÔI LUÔN KHUYÊN CÁC ĐỘC GIẢ LÀ TRONG BỐI CẢNH PHỨC TẠP NHƯ BÂY GIỜ, HÃY CHẬM LẠI MỘT NHỊP, CẨN TRỌNG XÉT ĐOÁN MỌI CHUYỆN THẬT KỸ CÀNG TRƯỚC KHI RA MỘT QUYẾT ĐỊNH, ĐỪNG ĐỂ SỰ SỢ HÃI HAY HƯNG PHẤN CỦA ĐÁM ĐÔNG DẪN DẮT MÌNH. TÔI KHÔNG TIN VÀO CÂU NÓI “CHẬM CHÂN LÀ MẤT CƠ HỘI”. VỚI TÔI, THÀ CHẬM MỘT BƯỚC NHƯNG VỮNG VÀNG, CÒN HƠN CHẠY THẬT NHANH MÀ KHÔNG BIẾT MÌNH ĐANG ĐI VỀ ĐÂU. VÌ TRONG LĨNH VỰC TÀI CHÍNH ĐẦU TƯ CŨNG NHƯ TRONG CUỘC SỐNG, TỐC ĐỘ KHÔNG QUAN TRỌNG BẰNG HƯỚNG ĐI, VÀ ĐÔI KHI, CHÍNH SỰ KIÊN NHẪN LẠI LÀ LỢI THẾ CẠNH TRANH LỚN NHẤT MÀ MỘT NHÀ ĐẦU TƯ CÓ THỂ SỞ HỮU.

Nguồn và một số trang kham khảo

Cre: Wichart

Cre: Trương Đắc Nguyên

Cre: Hedge academy

Cre: SHS research

Bài viết nổi bật khác

- Hot nhất

- Mới nhất