CHÍNH SÁCH TIỀN TỆ 2025: TỶ GIÁ MẤT PHANH, VÀNG BỨT TỐC, SBV ĐI NƯỚC CỜ NGƯỢC?

I.LỜI NÓI ĐẦU ...

I.LỜI NÓI ĐẦU

Chào các độc giả, sau bài viết (https://spiderum.com/bai-dang/TIEN-BOM-NHU-THAC-SAN-XUAT-LANG-IM-BONG-MA-LAM-PHAT-DANG-TOI-CSypAzITucY9) nhận được rất nhiều sự quan tâm của các độc giả spiderum, bản thân tôi cũng biết hiện tại nền kinh tế nước nhà đang có những chuyển biến rất rõ rệt về các chính sách kinh tế, tuy nhiên với góc nhìn hơi hướng khác với số đông còn lại trên thị trường cũng như sự khó hiểu của tôi đến từ cách điều hành chính sách, quản lý của chính phủ Việt Nam với nền kinh tế hiện tại, khi chính phủ thể hiện “duy ý chí” của họ quá lớn mà bỏ qua các hệ quả có thể phải đối mặt sau này, đồng thời họ cũng đưa ra một số thay đổi về pháp lý, chính sách phải nói là “đi vào lòng đất”.

Điều này chắc hẳn các độc có thể cảm nhận và biết được thông qua quan sát và đọc tin tức, báo đài và những điều này với tôi là những hệ quả đương nhiên mà nền kinh tế hiện tại phải chịu với các diễn biến hiện tại của chính phủ. Tôi không đổ lỗi cho họ hay nhận định điều này có diễn biến xấu trong tương lai hay không, tôi thú thật tôi không biết, nhân tiện bài viết này không bàn về “chính trị” hay lấy lý do “chính trị” hiện tại là lý do, động cơ cho các hành động của SBV hay chính phủ về các hành động của họ mà bài này chỉ điểm qua các sự kiện nổi bật gần đây của nền kinh tế, rồi từ đó tôi sẽ bóc tách phân tích sâu cho các độc giả.

II.Các sự kiện nổi bật gần đây

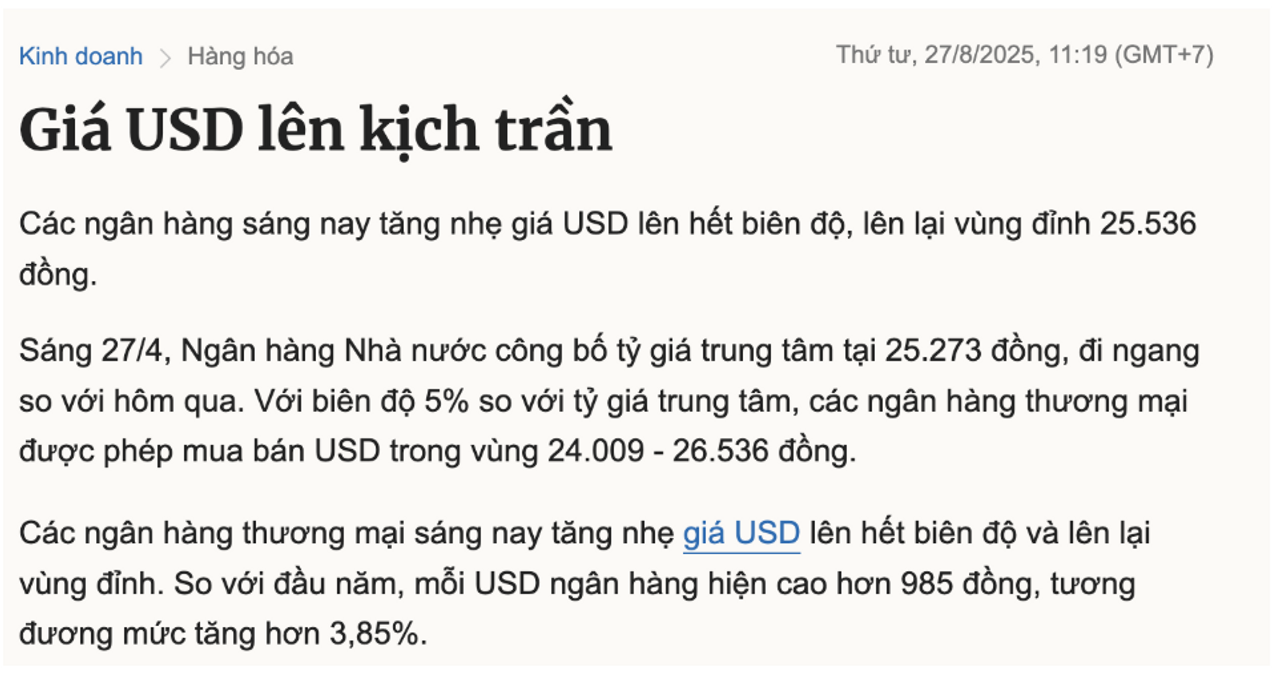

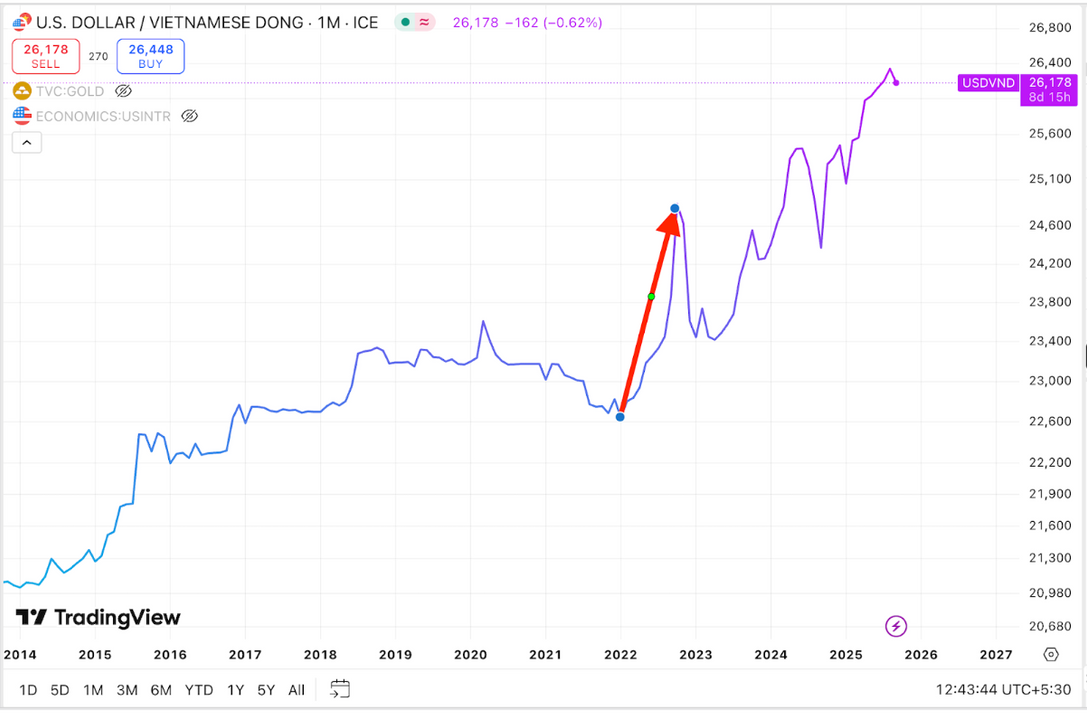

II.1. Sự kiện đầu tiên tôi muốn bàn và phân tích với độc giả đó là vấn đề về tỷ giá cũng như hành động can thiệp của SBV có thể nói là gần như đi vào vết xe đổ của họ vào năm 2022 (bán usd FW). Vậy đầu đuôi câu chuyện như thế nào???

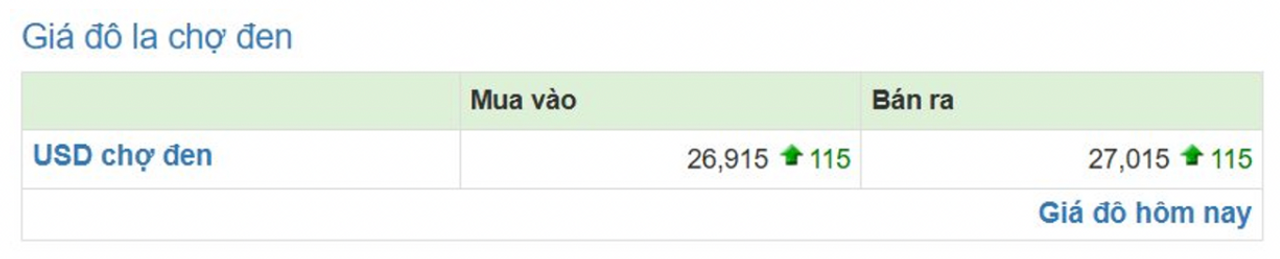

Trước tiên ta đi vào câu chuyện tỷ giá hiện tại đang như thế nào, đối với các độc giả hay xem tin tức báo đài hoặc với độc giả nào đã đọc bài (https://spiderum.com/bai-dang/TIEN-BOM-NHU-THAC-SAN-XUAT-LANG-IM-BONG-MA-LAM-PHAT-DANG-TOI-CSypAzITucY9) của tôi thì cũng sẽ biết tỷ giá hiện tại của Việt Nam chúng ta đang ở một trạng thái khá là “bay phấp phới” từ đầu năm 2025 đến giờ. Có thể có nhiều độc giả cho rằng đây là kết quả hiển nhiên của việc “chấp nhận hy sinh lạm phát, tỷ giá” đến từ “duy ý chí” của chính phủ, hay các quan điểm “tiêu cực” hơn thì đây chỉ đơn giản là sự hy sinh một phần nhỏ để đối lấy lợi ích về “chính trị” lớn hơn???

Tôi tự nhận mình là một người không rành về chính trị, vì đơn giản tôi không giỏi về ní nuận, nên ở đây tôi chỉ chia sẻ quan điểm dưới góc nhìn kinh tế, tài chính.

Có thể 2 ảnh trên tôi gửi cho các độc giả vẫn chưa thể hiện rõ hết performance hiện tại của đồng VND thì dưới đây là luận giải của tôi

Để trình bày một “đại cảnh” rõ hơn về tình trạng tỷ giá USD/VND hiện nay như thế nào tôi sẽ đưa ra một số dẫn chứng kèm hình ảnh sau đây:

Đây là ảnh so sánh sự thay đổi từ đầu năm 2025 đến bây giờ (YTD), cụ thể ở đây là sự thay đổi của chỉ số USD/VND và DXY.

(nếu độc giả muốn hiểu rõ hơn cơ chế và logic diễn giải ở đây mời đọc ở https://spiderum.com/bai-dang/TIEN-BOM-NHU-THAC-SAN-XUAT-LANG-IM-BONG-MA-LAM-PHAT-DANG-TOI-CSypAzITucY9 )

Thì hiểu đơn giản điều mà bức ảnh ở đây thể hiện là từ đầu năm đến nay, USD Index (DXY) - chỉ số đo lường sức mạnh của đồng bạc xanh - giảm gần 11%, tuy nhiên tỷ giá USD/VND lại tăng hơn 4% trong cùng giai đoạn. Hơn thế DXY giảm trong bối cảnh “selling America” đang diễn ra, chứ không phải do 6 đồng tiền khác trong rổ DXY đang mạnh lên (khi mà các nước như euro đều đang ra sức nới lỏng thúc đẩy nền kinh tế già cỗi của họ).

⇒Điều này thể hiện một điều rằng DXY đang giảm nhưng USD/VND vẫn tăng mạnh ngược pha, chứng tỏ một điều VND đang mất giá. Điều này cũng dễ hiểu thôi với tình trạng thanh khoản hệ thống nội suy quá lỏng, đi cùng với đó vòng quay tiền khủng khiếp thì USD/VND hiện tại xét như một loại tài sản thì cũng ko phải là nói quá.

Để tôi so sánh thêm một đồng tiền khác để bạn thấy rõ thêm được performance hiện tại của VND. Hình ở dưới thay vì tôi so USD/VND với DXY thì tôi thay đổi sang EUR/VND với EURO.

Ở đây chắc tôi chẳng cần phải nói thêm, bức ảnh đã thể hiện hết được performance “tệ hại” của VND, không giống như DXY đang giảm giá (việc này vô hình chung hỗ trợ rất nhiều cho tỷ giá ở bối cảnh hiện tại) thì EURO đang tăng giá kết hợp với VND “mất giá” thì kết quả ta thấy EUR/VND tăng 17,65%. Một sự mất giá khủng khiếp.

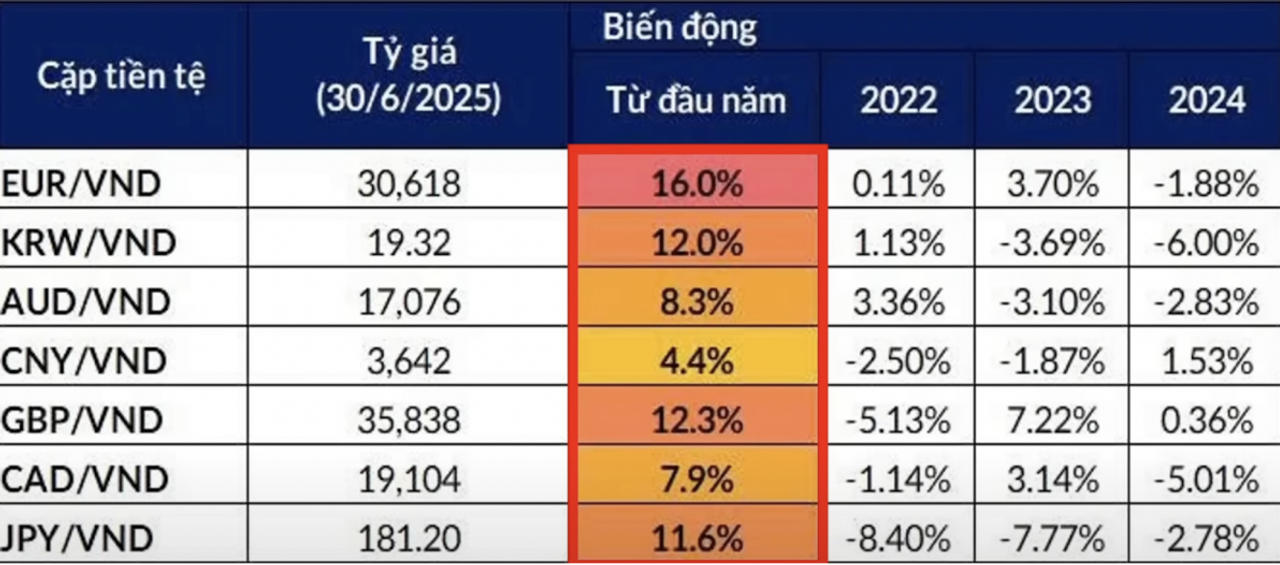

Đây là bảng thể hiện performance của VND cho các độc giả dễ hiểu ( được ghi nhận đến 30/6/2025)

dấu âm (-) thể hiện VND mạnh lên, dấu dương (+) thể hiện VND yếu đi

Với những luận điểm ở trên kèm với dẫn chứng, tôi đã cho độc giả thấy được performance hiện tại của VND tệ như thế nào, à nhắc mới nhớ gần đây Global Finance mới xếp hạng thống đốc NHNN Việt Nam (chị ROSE) ta xếp hạng A+. Tôi chẳng biết cái tổ chức đó dựa vào tiêu chí gì để đưa ra đánh giá, phải chăng là thông qua performance “kém cỏi” của VND. Tôi thật sự khó hiểu, nhưng nếu xét trên phương diện truyền thông thì Global Finance đã khá thành công khi đăng vào giai đoạn tháng 9 đầy tự hào này, tạo ra hiệu ứng lan truyền rất tốt cho giới trẻ về một SBV có một vị thống đốc “tài giỏi”.

Chắc nhiều độc giả sẽ tự hỏi, nếu tỷ giá tăng như vậy không lẽ SBV họ không can thiệp hay sao, hay do có một thế lực “chính trị” nào đó ngăn họ lại??? Mời độc giả đến phần 2 để giải thích vị thống đốc “tài giỏi” được tổ chức quốc tế đánh giá A+ đưa ra biện pháp can thiệp nào

II.2. Bán USD Forward ( USD FW)

Trước khi đi vào phân tích, bóc tách sau hành động này thì mời các độc giả đi lên cỗ máy thời gian của tôi và cùng du hành ngược về thời gian năm 2022, khi mà SBV họ cũng đưa ra quyết định bán USD FW trong tình trạng tỷ giá căng thẳng và cuối cùng kết quả như thế nào mời các bạn thắt chặt dây an toàn và chuyến đi sẽ bắt đầu ngay bây giờ.

Sau đại dịch Covid-19, nhiệm vụ hàng đầu của chính sách tiền tệ là hỗ trợ phục hồi kinh tế, tức là cần nới lỏng để tạo mặt bằng lãi suất thấp, chấp nhận hy sinh một phần ổn định tỷ giá. Thế nhưng trên thực tế, Việt Nam lại rơi vào tình trạng lãi suất tăng, tỷ giá cũng tăng, tức là cả hai mục tiêu đều không đạt.

Nguyên nhân đến từ cả yếu tố khách quan lẫn chủ quan, nhưng phần nhiều bắt nguồn từ sự điều hành thiếu linh hoạt. Về khách quan, đầu năm 2022, cũng giống nhiều ngân hàng trung ương khác, SBV chưa dự đoán được lạm phát cao kéo dài; thị trường khi đó vẫn định giá đỉnh lãi suất của FED khá thấp nên SBV còn chủ quan. Tuy nhiên, điểm mấu chốt nằm ở các sai lầm chủ quan. Thứ nhất là việc xử lý swap và bán kỳ hạn USD. Khi swap âm xuất hiện, dòng vốn ngoại rút ra mạnh, thay vì nâng lãi suất VND để ổn định, SBV lại chọn bán forward USD và liên tục roll hợp đồng, khiến VND dư thừa nhưng USD lại khan hiếm, đẩy tỷ giá lên kịch trần. Ngân hàng thương mại khi đó vừa thừa VND vừa thiếu USD, gặp khó trong cân đối. Khác với Trung Quốc có cơ chế hành lang lãi suất rõ ràng, việc giữ lãi suất liên ngân hàng thấp ở Việt Nam không giúp lãi suất thị trường 1 giảm tương ứng, tạo nên tình trạng mất cân đối thanh khoản. Thứ hai là tác động từ Nghị định 65/2022 về trái phiếu doanh nghiệp, vốn được ban hành trong bối cảnh thị trường chưa phát triển. Thay vì có lộ trình điều chỉnh dần, quy định này siết đột ngột, làm hệ thống ngân hàng phải gánh phần vốn trung dài hạn vốn trước đó được chia sẻ qua kênh “shadow banking”. Hệ quả là thanh khoản vốn đã căng thẳng càng thêm áp lực. Thứ ba là hạn chế trong hiểu biết về cơ chế thanh khoản. SBV không thể hiện được vai trò “người cho vay cuối cùng”, vẫn duy trì các hạn mức cứng như SFL 30%, thậm chí yêu cầu ngân hàng tự cân đối LDR ở TT1 – một việc chưa từng có tiền lệ và phản ánh sự hiểu nhầm bản chất. Trong khi đó, tại Trung Quốc, dù đối mặt khủng hoảng Evergrande, PBoC vẫn duy trì lãi suất thấp nhờ hệ thống điều tiết nhiều tầng, giúp TT1 không bị ảnh hưởng trực tiếp. Từ bối cảnh 2022 có thể thấy, SBV vừa không kiểm soát được tỷ giá, vừa không duy trì được lãi suất hợp lý. Sai lầm từ giả định, công cụ điều hành và cách xử lý khủng hoảng đã để lại hệ lụy tới tận hiện nay.

Như các bạn đã thấy, việc bán USD FW của SBV trong quá khứ hay cụ thể là vào năm 2022, đã không thật sự có một các tác dụng cụ thể nào mà ngược lại nó còn gây ra các hệ luỵ đến sau này. Vậy thì tôi không hiểu cái tổ chức Global Finance dựa vào nhưng tiêu chí gì để xếp hạng??? Mà thôi kệ đi hiện tại SBV đã ra quyết định bán đô FW như SBV đã thông báo trong bối cảnh tỷ giá tăng cao, việc này dưới góc độ ngân hàng là một “option free”, một cú ăn arbitrage (chênh lệch giá) không rủi ro. Vậy nghiệp vụ này được ngân hàng thực hiện cụ thể như thế nào trong bối cảnh như hiện nay.

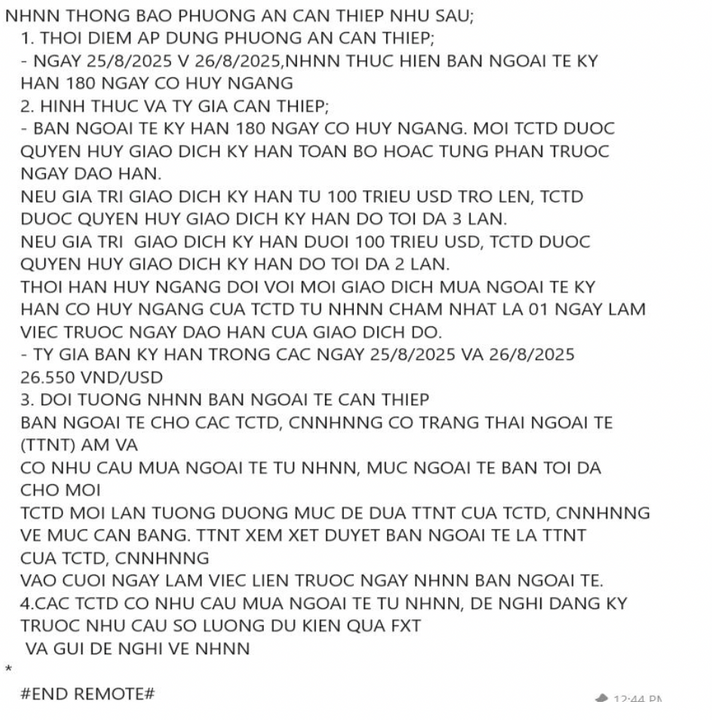

Như thông báo từ SBV, họ sẽ bán hợp đồng USD FW có huỷ ngang cho các ngân hàng có vị thế âm, vậy với góc độ nhà quản trị ngân hàng, tôi sẽ bán âm vị thế ngay ( bán mạnh USD spot), đó là lý do cho việc tỷ giá USD/VND giảm nhẹ sau khi thông báo này ra.

Lý do cho hành động này của các ngân hàng là để được quyền mua USD FW từ SBV và ở đây sẽ có một cú option free, cụ thể là như thế nào thì:

-Ngân hàng họ sẽ bán âm vị thế để từ đó được mua USD FW từ SBV, vậy thì có 2 trường hợp xảy ra

+Nếu tỷ giá tăng, thì họ sẽ được lợi khi mua được USD FW với tỷ giá rẻ hơn

+Nếu tỷ giá giảm, thì họ đơn giản huỷ ngang deal của SBV và mua spot ở ngoài thị trường với mức tỷ giá tốt hơn.

Vậy nên họ có một cú arbitrage với rủi ro =0

Nếu bạn muốn tìm hiểu kỹ hơn nghiệp vụ ở trên thì có thể đọc thêm ở bài (https://spiderum.com/bai-dang/Tai-sao-gia-do-lai-len-cao-27000-VND-rxGwggXTzXoX)

Lý do cho việc SBV họ lại làm việc này, thì có khá nhiều quan điểm, có quan điểm cho rằng SBV họ điều hành tệ khi mà để các ngân hàng ăn arbitrage trên đầu trên cổ, tuy nhiên vài quan điểm cho rằng SBV họ đang cược vào tương lai khi mà hành động bán USD FW ở đây của họ là “buy time”, những người ở phe này cho rằng SBV họ đang cược là cuối năm thường sẽ OUTFLOW đến từ kiều hối và việc FED họ sẽ giảm lãi suất, từ đó sẽ giảm bớt áp lực lên tỷ giá.

Riêng quan điểm cá nhân tôi thì tôi vẫn theo hướng quan điểm đầu tiên, đó là SBV điều hành hơi tệ và có thể nói họ hơi “bảo thủ”, vì đối với tôi việc tỷ giá tăng mạnh ở thời điểm hiện tại đến từ 2 lý do, lý do đầu tiên thì là về FLOW, nhưng lý do thứ hai mới là lý do chính cho việc tỷ giá tăng gần đây là do việc “bơm tiền” cụ thể hơn là thông qua "NỘI SINH"(Endogenous), hình thức bơm tiền “NỘI SINH” tác động thẳng lên Money Velocity và Monetization ( Tăng Money Base). Vậy nên với tình hình “duy ý chí” của chính phủ như hiện tại thì theo tôi tỷ giá sẽ không có chuyện quay đầu chỉ vì FED họ giảm lãi suất hay việc FLOW được cải thiện vì kiều hối. Thôi thì chị “Rose” cũng được tổ chức quốc tế đánh giá A+ nên cùng xem với những hành động hiện tại thì sẽ lèo lái con thuyền đi được đến đâu.

II.3. Xoá bỏ độc quyền vàng????

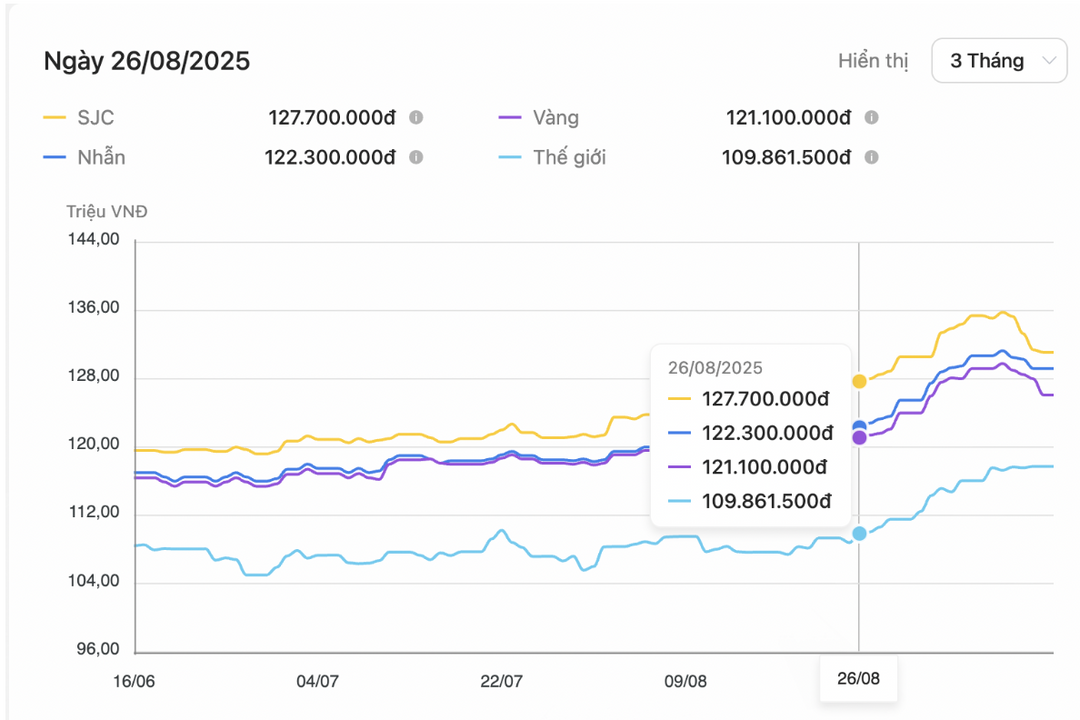

Thông báo trên được đưa ra trong bối cảnh, giá vàng trong nước tăng một cách mạnh mẽ đồng thời tạo một khoảng GAP chênh lệch giữa giá vàng trong nước và thế giới.

GAP vàng lúc này tôi xin phép lấy trung bình là cứ chênh nhau hơn 10 triệu giữa giá vàng trong nước và thế giới. Vậy là do đâu mà dạo gần đây giá vàng trong nước tăng lên và tại sao lại có khoảng GAP(đường màu vàng cách đường màu xanh biển nhạt) như vậy và hành động xoá bỏ độc quyền vàng của chính phủ ở thời điểm hiện tại có thật sự hợp lý, hay nó là một bước đánh chiến lược đánh vào tâm lý của các “nhà đầu cơ vàng” ở Việt Nam.

Trước tiên các độc giả phải có một bước nền tảng phải vững vàng trước khi bước vào phân tích và bóc tách vấn đề trên và nền tảng tôi muốn truyền tải cho độc giả đó là CƠ CHẾ DẪN TRUYỀN GIÁ VÀNG.

Công thức thể hiện được cơ chế này đó là:

⇒XAU/USD * USD/VND + GAP => XAU/VND.

Một số chú giải cho công thức trên

+XAU/USD: giá vàng thế giới quy đổi ra USD

+USD/VND: tỷ giá cặp tiền tệ giữa USD to VND

+XAU/VND: giá vàng thực tế khi quy đổi từ USD to VND

+GAP: là độ chênh lệch giữa giá vàng thế giới quy đổi từ USD to VND với giá vàng thực tế được bán trong nước.

Dựa vào công thức toán học trên, thì ta có thể thấy giá vàng trong nước bị ảnh hưởng bởi 3 yếu tố:

+XAU/USD (Giá vàng thế giới)

+USD/VND (tỷ giá)

+GAP VÀNG (thể hiện nhu cầu vàng thực trong nước)

Thì vấn đề về USD/VND (tỷ giá), tôi xin phép không bàn thêm vì tôi đã chứng minh vấn đề này ở phần II.1.

Ở đây tôi sẽ tập trung bàn luận sâu hơn ở 2 yếu tố là XAU/USD (giá vàng thế giới) và GAP VÀNG, là 2 yếu tố theo tôi là chủ chốt tác động lên giá Vàng hiện nay ở thế giới, lẫn như ở Việt Nam như hiện tại.

XAU/USD (GIÁ VÀNG THẾ GIỚI)

Vậy thì giá vàng thế giới hiện nay đang diễn biến như thế nào???

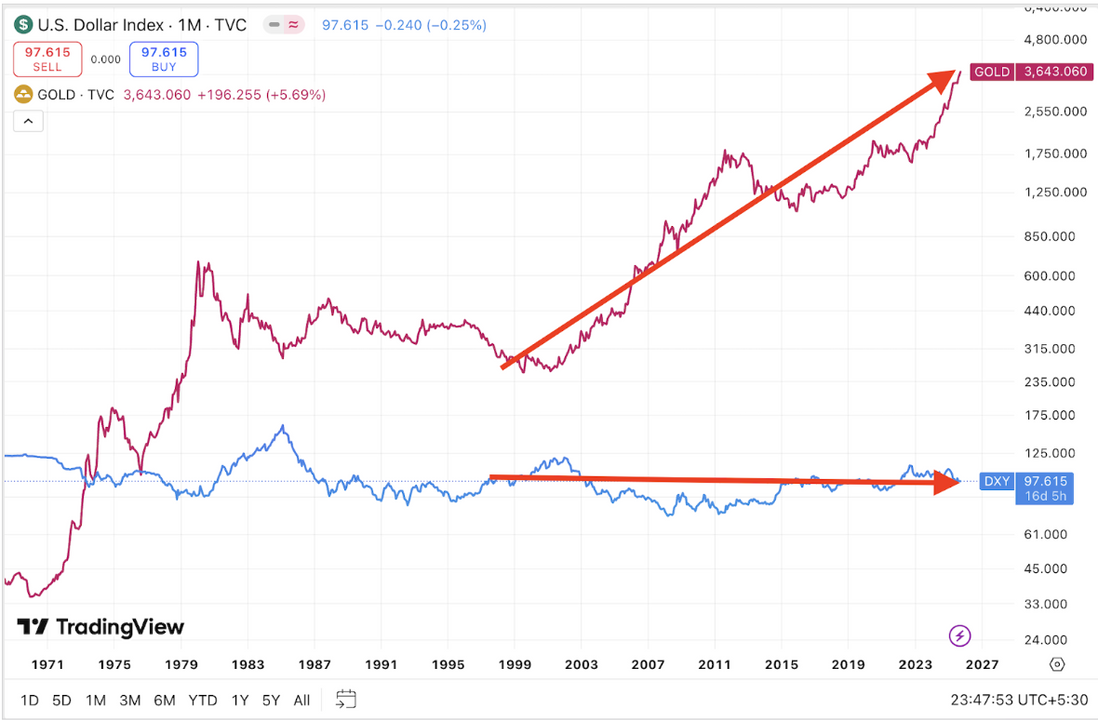

Hình trên đây là chart diễn biến giá vàng trên thế giới, như các độc giả đã thấy từ cuối năm 2023 cho đến hiện đây, giá vàng thế giới đã tăng một cách chóng mặt. Vậy nguyên nhân ở đây là gì????

Tôi thấy có khá nhiều chuyên gia có quan điểm cho rằng khi DXY giảm đồng nghĩa với việc USD yếu thì từ đó sẽ làm cho giá vàng thế giới tăng, hay là việc hạ lãi suất sẽ làm cho Vàng tăng, nhất là trong bối cảnh DXY đang suy giảm mạnh hiện tại và sắp tới đây FED họ chắc chắn sẽ cắt lãi suất vào tháng 9 này thì quả thật câu giải thích trên thoạt nhìn ban đầu khá chính xác.

Tuy vậy, tôi chỉ thắc mắc lý do tại sao bức ảnh dưới đây có giai đoạn DXY đi ngang một khoảng thời gian dài, mặc dù vậy giá vàng vẫn “cất cánh” bay lên trên??? Thật khó hiểu?

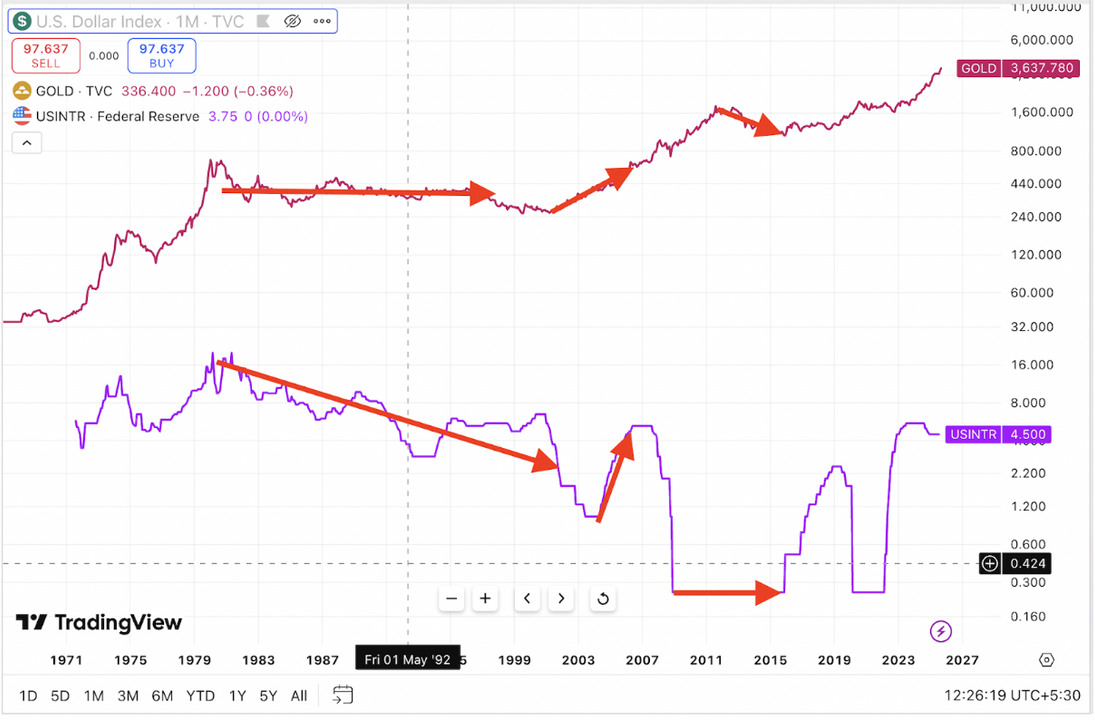

Hay lập luận rằng việc lãi suất giảm sẽ khiến giá vàng tăng??? Thì dựa vào trendline lịch sử thì tôi cảm giác chẳng có các sếch gì của correlation giữa giá vàng thế giới và lãi suất???

Vậy nếu không phải như các chuyên gia phán là do DXY hay do lãi suất tác động lên giá Vàng, vậy rốt cuộc là do cái gì???

Trước hết, ta phải hiểu bản chất vàng nó là cái quái gì đã??? Về bản chất, vàng là hàng hóa và cũng là một tài sản tài chính, do đó nó có giá thị trường. Vàng miếng càng mang đậm tính chất tài sản tài chính hơn. Vàng đã là tài sản tích lũy từ lâu, và tính liquidity còn cao hơn bất động sản. Nếu xét trên góc độ top-down, vàng là một tài sản tài chính với nguồn cung cố định. Hơn nữa, vàng là một loại tài sản được phần đông giới kinh tế trên thế giới cho rằng là nơi trú ẩn an toàn (safe-heaven) mỗi khi có một rủi ro về kinh tế, chiến tranh, địa chính trị,... Vậy như các độc giả thấy giá vàng thế giới sẽ chịu đa số tác động chủ yếu đến từ phía cầu.

Do đó, chúng ta phải quay trở lại với các nguyên nhân cơ bản, cốt lõi vấn đề tại sao giá vàng thế giới tăng mạnh gần đây.

Thì thứ nhất một trong những nguyên nhân cơ bản đó là đến từ nhu cầu về vàng của các NHTW kể từ năm 2022. Đây là động lực lớn nhất hỗ trợ cho nền giá của giá vàng. Lực cầu này giúp giá vàng duy trì trên mức 3,200 suốt 3-4 tháng vừa rồi. Lực mua này chủ yếu có thể kể đến là NHTW Nga và China, Nga thì do ảnh hưởng của chiến tranh Ukraine nên tăng cường tích trữ vàng cộng với việc bị loại ra khỏi hệ thống SWIFT, còn China thì với nguyên nhân sâu xa hơn về vấn đề chính trị lẫn kinh tế, nhưng cứ hiểu đơn giản là họ đã không còn quá mặn mà với đống UST đến từ chính phủ Mỹ.

Ngoài ra vàng ngày càng chiếm nhiều tỷ trọng hơn trong cơ cấu tài sản dự trữ của các NHTW trên thế giới

Nguyên nhân thứ hai có thể kể đến là lực cầu của các quỹ ETF, phản ánh tâm lý trú ẩn của nhà đầu tư, đây là động lực thúc đẩy những đợt tăng shock của giá vàng mỗi khi rủi ro tăng cao.

P/S: này các bạn có thể xem thêm dẫn chứng trên kênh YÊU KINH TẾ() về việc các quỹ ETF dần dịch chuyển sang cơ cấu đầu tư kim loại quý.

Nguyên nhân thứ ba đến từ nhu cầu đầu cơ đánh cược vào các rủi ro địa chính trị, rủi ro tài khóa....

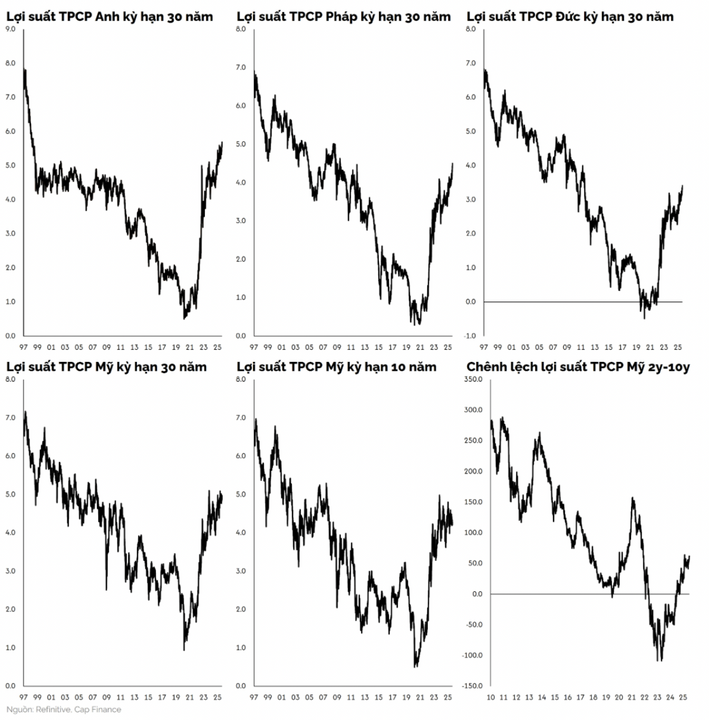

Không chỉ riêng nước Mỹ hiện tại có rủi ro về nợ công tài khoá mà các nước ở lục địa già cũng đang phải đối mặt với nhiều rủi ro đến từ tiền tệ và nợ công tài khoá.

Thể hiện ở việc bond yield của các nước đều tăng mạnh, điều này là do các nhà đầu tư trú ẩn khỏi rủi ro tài khóa của các chính phủ lớn. Lợi suất của TPCP dài hạn của nhiều nền kinh tế lớn như Mỹ, Anh, Pháp, Đức tăng cao, điều này cho thấy các nhà đầu tư mong muốn một phần bù rủi ro cao hơn để nắm các trái phiếu dài, nên buộc phải hạ giá bán, từ đó lợi suất tăng.

Theo quan điểm của tôi đó là tất cả những lý do và động lực chính khiến giá vàng thế giới tăng lên gần đây, chứ không phải do DXY hay việc giảm lãi suất hiện tại.

GAP VÀNG (THỂ HIỆN NHU CẦU VÀNG THỰC TRONG NƯỚC)

Cái lý do tại sao lại có cái GAP Vàng ở Việt Nam thì theo tôi nó đến từ hai nguyên nhân chủ yếu:

Nguyên nhân 1 đó là do tâm lý và behaviour của người dân ở Việt Nam, khi truyền thống trước giờ ngoài BĐS ra thì vàng cũng được xem gần như là một final-asset trong cơ cấu tài sản của người Việt Nam, tư duy của các cụ thường là vàng tránh lạm phát (dù không hoàn toàn đúng), vàng là an tâm, vàng tránh tiền mất giá, vàng là công cụ tích trữ tài sản (câu cửa miệng luôn là “nếu chiến tranh cầm vàng… chạy”), mà trong mindset của người dân thì VND luôn mất giá, mọi thứ đều lạm phát, nên một khi họ đã mua vàng thì họ sẽ hold-to die, vì vậy điều này vô tình làm cho việc chỉ có “mua vào” không có bán ra, từ đó góp phần đẩy giá vàng lên cao.

Nguyên nhân 2 đó là do sự thiếu hụt nguồn cung vàng nội địa, đây là nguyên nhân cốt lõi của vấn đề GAP vàng ở Việt Nam, lý do sao tôi lại cho nguyên nhân trên là lý do chính của việc sinh ra GAP vàng ở Việt Nam và nó còn quan trọng hơn nguyên nhân 1.

Đầu tiên phải quay về lịch sử giá vàng một chút, cái việc GAP vàng này không chỉ mới xuất hiện mới nay mà nó đã xảy ra vài lần trong lịch sử điều hành chính sách của SBV.

Các độc giả có thể thấy việc GAP vàng ở Việt Nam đã tồn tại khá lâu từ trước năm 2023, tuy nhiên đến quý 2 năm 2024 khi GAP vàng đã chênh lệch 19 triệu thì lúc này SBV họ đã can thiệp vào thị trường vàng.

Thì theo lịch sử điều hành chính sách của SBV thì họ sẽ có 2 biện pháp phổ biến để can thiệp vào thị trường:

+Sử dụng biện pháp hành chính

+Sử dụng biện pháp tác động thẳng vào cung vàng nội địa (thông qua nhập khẩu vàng)

Trước khi nhận định biện pháp nào sẽ có hiệu quả mạnh mẽ hơn và đáng kể hơn đến thị trường vàng Việt Nam, thì ta cũng điểm qua vài sự kiện quá khứ

Trong hai năm gần đây, Nhà nước đã hai lần can thiệp vào thị trường vàng nhằm xử lý tình trạng chênh lệch giá (GAP vàng). Lần thứ nhất diễn ra vào khoảng tháng 4–5/2024, khi cơ quan quản lý trực tiếp bán vàng bình ổn với khối lượng ước tính khoảng 1,82. Biện pháp này cho hiệu quả rõ rệt: chỉ sau ba ngày, khoảng cách giá đã giảm một nửa, từ 16 triệu đồng/lượng xuống còn khoảng 8 triệu, và tiếp tục thu hẹp về quanh 4 triệu/lượng. Đến dịp Tết Nguyên đán 2025, thậm chí có thời điểm chênh lệch bằng 0 hoặc âm.

Ngược lại, đợt can thiệp thứ hai – bắt đầu từ ngày 09/09/2025 – không kèm theo việc bơm thêm nguồn cung vàng ra thị trường, mà chỉ dừng ở các biện pháp điều hành, siết chặt chính sách. Kết quả là mức độ hiệu quả hạn chế hơn nhiều: sau gần một tuần, chênh lệch chỉ giảm từ 19 triệu xuống 14 triệu đồng/lượng và có dấu hiệu đứng lại. Nguyên nhân khác biệt nằm ở chỗ, các động thái chính sách lần này không làm thay đổi cán cân cung cầu thực sự, mà chủ yếu khiến doanh nghiệp thận trọng hơn trong việc niêm yết giá. Khi nhu cầu vàng miếng vẫn cao, lượng mua vào lớn, thì giá khó tránh khỏi việc bật tăng trở lại. Việc truyền thông về sai phạm của SJC hay nỗi lo liên quan đến chất lượng vàng nhằm làm người dân chùn tay khi mua cũng chỉ có tác dụng nhất thời, khó đem lại hiệu quả lâu dài.

Đối với đề xuất đánh thuế thu nhập từ mua bán vàng để hạn chế đầu cơ, cần nhìn nhận thực tế rằng hoạt động “lướt sóng” chiếm tỷ trọng rất nhỏ trong tổng cầu. Bản thân mức chênh lệch mua – bán đã là rào cản lớn cho đầu cơ. Hơn nữa, xét trên khía cạnh cung ứng, giao dịch ngắn hạn ít gây ảnh hưởng tiêu cực hơn so với xu hướng tích trữ. Vàng mua để đầu cơ thường sớm quay lại lưu thông, trong khi vàng tích lũy bị rút khỏi thị trường trong thời gian dài. Nếu áp thuế, có thể giảm đầu cơ ngắn hạn, nhưng lại thúc đẩy tâm lý nắm giữ lâu hơn, vì nhà đầu tư kỳ vọng phần lợi nhuận bù đắp thuế trong tương lai. Điều này vô hình trung càng gia tăng tích lũy và làm nguồn vàng lưu thông suy giảm. Trường hợp áp thuế theo thời gian nắm giữ, hiệu ứng tích lũy còn rõ rệt hơn.

Thêm nữa, dạo gần đây chính phủ còn nghiên cứu lập sàn giao dịch vàng, để bàn về mục đích của hành động này của chính phủ, thì thú thật tôi cũng không biết, hiện tại trên mạng cũng rất nhiều bài viết nói về mục đích của vấn đề này bạn có thể tham khảo.

Vậy trở lại với vấn đề tôi muốn bàn luận, việc bỏ độc quyền ở thời điểm hiện tại có thật sư là một quyết định “đúng đắn” hay là một “sai lầm”.

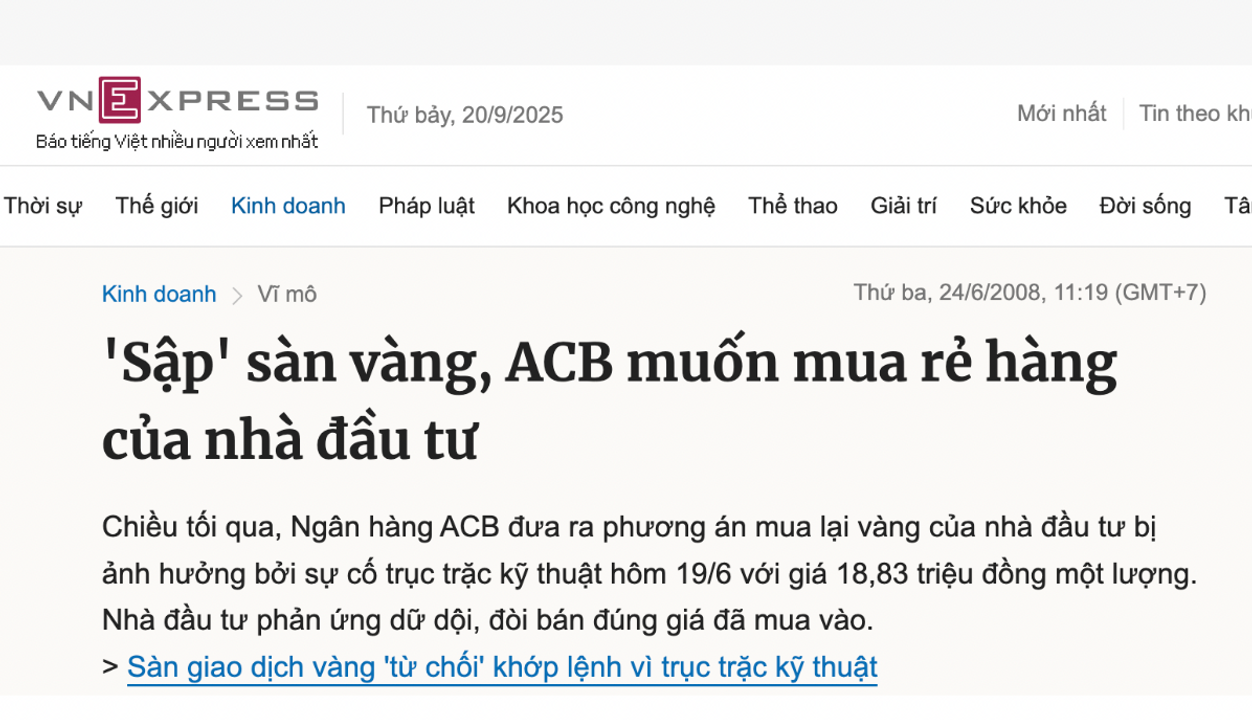

Trước tiên ta phải hiểu trước 2012 Việt Nam ta từng không độc quyền vàng miếng, cho các doanh nghiệp kinh doanh vàng nhập khẩu thoải mái, sản xuất thoải mái, đồng thời cũng đã lập ra một số sàn giao dịch vàng. Tuy nhiên, với khủng hoảng kinh tế ở năm 2008 và rủi ro về sàn vàng của hệ thống ngân hàng (các bạn có thể nghiên cứu case ACB lập sàn giao dịch vàng rồi sau đó “sập”)

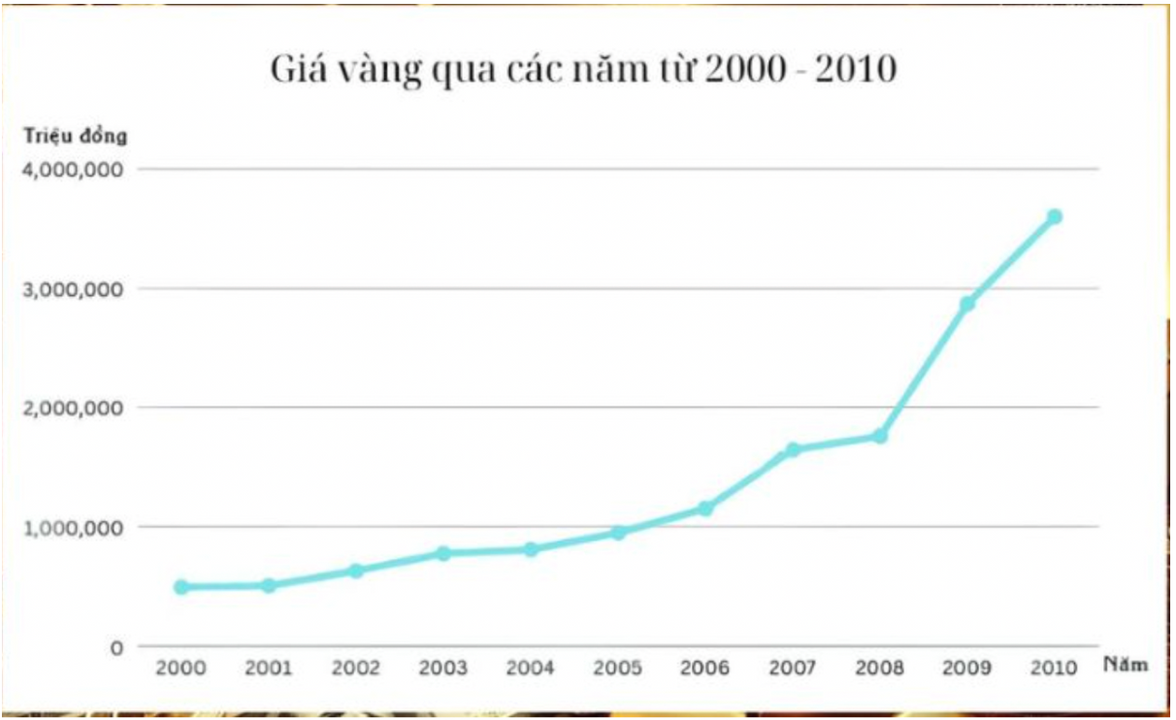

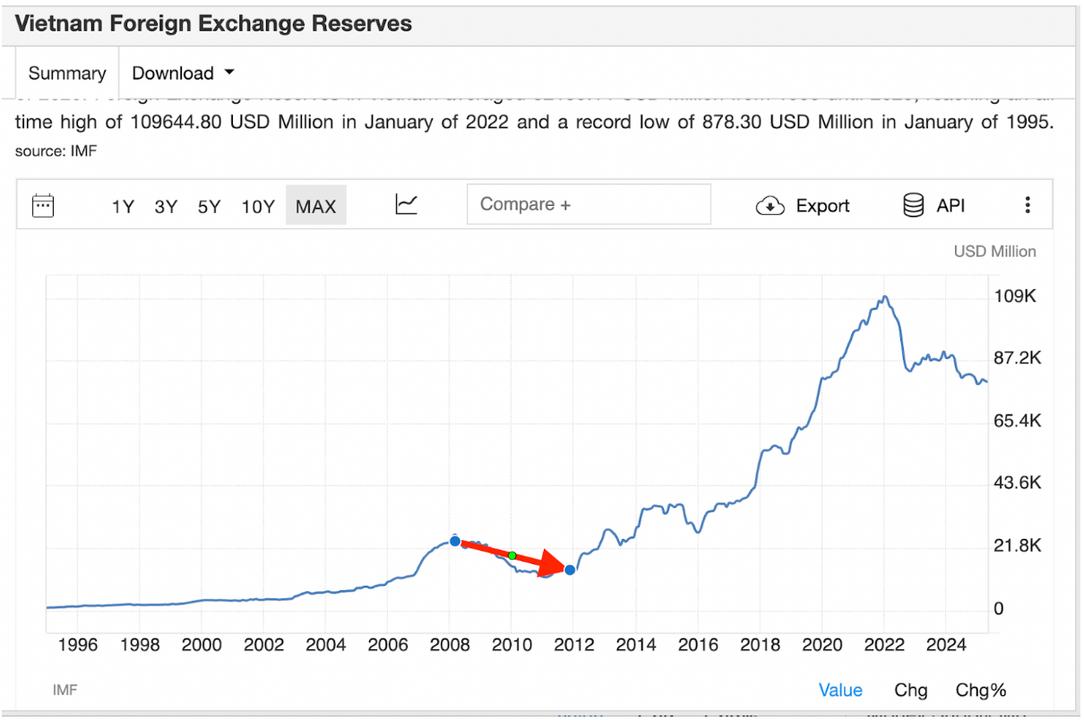

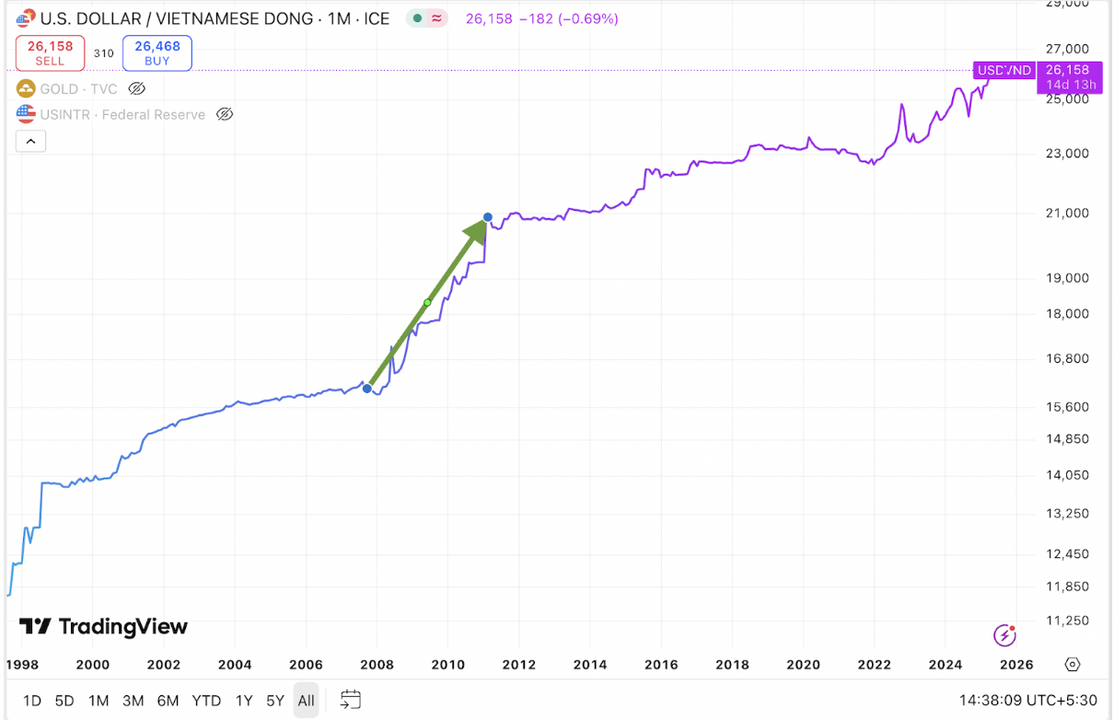

Các bạn có thể xem chart về tỷ giá ở thời điểm năm 2008 của Việt Nam, kèm với tổng dự trữ ngoại hối của VIệt Nam đã sụt giảm (do SBV họ phải bán ra để cứu tỷ giá, nhưng lúc này là không ăn thua với lương OUTFLOW khủng của Việt Nam vào lúc này, cùng tâm lý khủng hoảng đột cùng của người dân, do bị ảnh hưởng bởi khủng hoảng kinh tế toàn cầu năm 2008, lúc này người dân Việt Nam ra sức nắm giữ vàng như một kênh trú ẩn“safe heaven”, điều này làm giá vàng tăng phi mã, và lúc này do chưa “độc quyền vàng” nên các doanh nghiệp nhằm để tận dụng cơ hội kinh doanh nên đã nhập vàng về đáp ứng nhu cầu của người dân, và việc này gây ra OUTFLOW của nền kinh tế nước nhà, điều này tác động rất lớn tới tỷ giá, mà bạn nào học vĩ mô đều biết tỷ giá ở Việt Nam rất quan trọng với nền kinh tế nước nhà, hiểu đơn giải vì nước ta có độ mở cao và hệ thống kinh tế phụ thuộc nhiều vào xuất nhập khẩu.

Đây chính là lý do sau năm 2012, chính phủ đã phải ra tay “kiểm soát” thị trường vàng bằng biện pháp “độc quyền vàng miếng”, điều này như tôi đã nói ở trên, mục đích là để hạn chế OUTFLOW ra khỏi nền kinh tế vô cùng “nhạy cảm” của nước ta, thì với chính sách này đã “kiếm soát” được lượng OUTFLOW, tuy nhiên “every coin have a two sides” việc gì cũng có hai mặt của nó, chính sách này làm hạn chế nguồn cung nội địa của thị trường, đồng thời việc độc quyền trao cho SJC (doanh nghiệp đựợc nhà nước giao cho việc độc quyền sản xuất cung ứng vàng ra thị trường) quyết định giá vàng trên thị trường, thì từ đó sinh ra các GAP vàng trên thị trường.

Từ đây, các bạn có thể thấy việc chính phủ hiện tại đưa ra quyết định xoá bỏ độc quyền vàng có thể gây ra các hệ luỵ như thế nào nếu nhìn vào lịch sử trong quá khứ. Thực tế hiện nay rất khó dự đoán nếu cho phép thị trường vàng miếng tự do mua bán thì sẽ diễn biến ra sao. Tuy nhiên, từ góc độ quản lý, việc “thả nổi” thị trường không phải là phương án phù hợp, đặc biệt đối với Ngân hàng Nhà nước. Lý do là dòng tiền có thể chảy ra ngoài theo quy luật cung – cầu, tạo ra tác động ngược lại so với kỳ vọng. Nói cách khác, nếu nhu cầu trong nước tăng quá mạnh, Ngân hàng Nhà nước sẽ khó kiểm soát và buộc phải tính đến phương án nhập khẩu vàng. Khi đó, việc mở cửa hoàn toàn có thể khiến áp lực nhập khẩu tăng mạnh, làm thâm hụt ngoại tệ và tác động tiêu cực đến cân đối vĩ mô

LƯU Ý: TÔI KHÔNG ĐƯA RA NHẬN ĐỊNH VIỆC CHÍNH PHỦ HÀNH ĐỘNG NHƯ VẬY LÀ ĐÚNG HAY SAI, CHỈ CUNG CẤP THÔNG TIN VỀ LỊCH SỬ ĐIỀU HÀNH CỦA CHÍNH PHỦ VÀ CÁC HỆ QUẢ HỆ LUỴ.

Bài viết nổi bật khác

- Hot nhất

- Mới nhất