QUẢ BOM NGUYÊN TỬ MÀ NHẬT BẢN ĐÃ TẠO RA(P2)

Như phần 1 đã nói trước phần này mình sẽ viết về chủ đề sự tiến hóa của QE và Tác động mạnh mẽ của nó.Nếu các bạn đã đọc qua phần 1...

Như phần 1 đã nói trước phần này mình sẽ viết về chủ đề sự tiến hóa của QE và Tác động mạnh mẽ của nó.Nếu các bạn đã đọc qua phần 1 thì QE trong những năm đầu đời đã không hoàn thành được nhiệm vụ nó được tạo ra:

Phần 2 này mình sẽ đi đến đất nước nâng tầm QE đến 1 đẳng cấp khác kẻ nâng tầm chủ nghĩa tư bản aka kẻ ban phát dân chủ aka Hoa kỳ=)))). Phần 2 này sẽ đi qua ba phần Bối cảnh lịch sử, Sự tiến hóa của QE, Tác động QE đến kinh tế Mỹ.

I. Bối cảnh lịch sử của Mỹ:

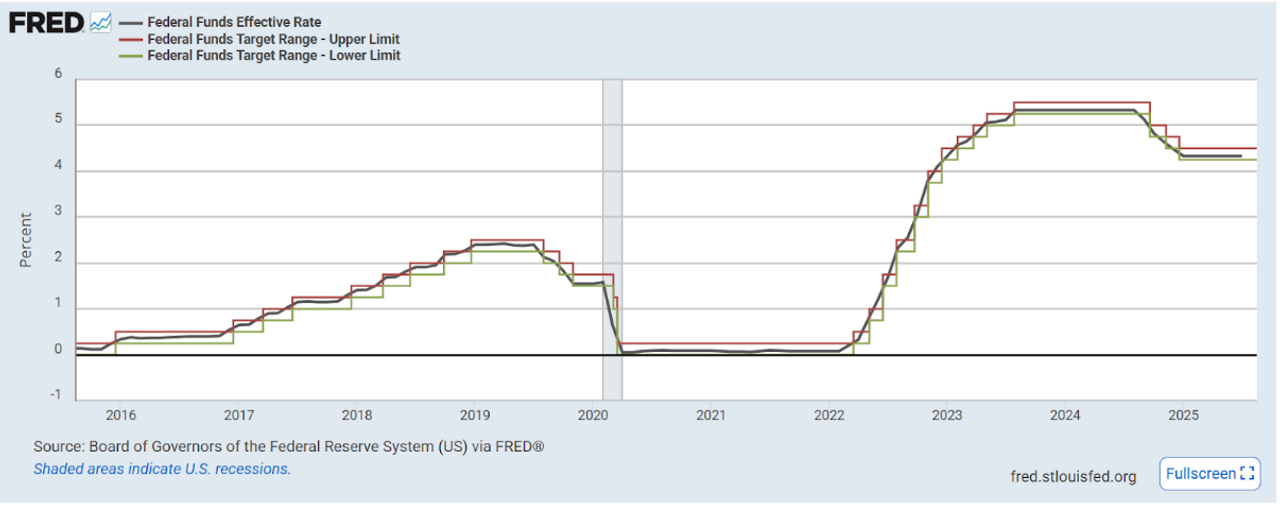

Bạn có bao giờ tự hỏi cái lãi suất fed giảm là lãi suất nào không?Nó là lãi suất chiết khấu hay lãi suất trên thị trường mở ?Câu trả lời là đó là lãi suất on (lãi suất liên ngân hàng qua đêm) nói đúng hơn là trần và sàn lãi suất on(Federal Funds Target Rate):

Từ việc thông báo trần và sàn của lãi suất on thì FED sẽ sử dụng các chính sách tiền tệ như OMO,Tái cấp vốn,dự trữ bắt buộc,QE,QT để điều chỉnh lãi suất on trong phạm vi trần và sàn mà họ công bố.

Mỹ lần đầu tiên sử dụng QE năm 2008 vậy trước đó họ bơm tiền dài hạn vào nền kinh tế bằng cách nào?

Câu trả lời là họ không có chính sách tiền tệ bơm tiền dài hạn nào cả bởi khác các ngân hàng trung ương khác trên toàn thế giới cục dự trữ liên bang FED không quản lý dự trữ ngoại hối quốc gia, cơ quan quản lý dự trữ ngoại hối là bộ tài chính nằm dưới sự quản lý của chính phủ Mỹ mà chính phủ Mỹ luôn muốn đồng Đô là đồng tiền dự trữ toàn cầu của thế giới nên việc dự trữ ngoại hối chứa các nhiều đồng tiền khác thì làm giảm sức mạnh đồng USD đi ngược lại mong muốn của họ.Vì thế dẫn tới việc FED không thể bơm tiền qua dự trữ ngoại hối khác với các nước khác trên thế giới.

Vậy trước 2008 FED không có một công cụ bơm tiền dài hạn nào cả họ chỉ sử các chính sách điều chỉnh lãi suất OMO,tái cấp vốn và điều chỉnh dự trữ bắt buộc để điều chỉnh lãi suất on.

Để hiểu về bối cảnh lịch sử khủng hoảng 2008 cách mà nó được hình thành bạn có thể đọc qua bài viết của Gerard Do:

Bài viết trên tác giả có nhắc tới Mortgage bonds hay với một tên khác MBS(Mortgage-Backed Securities) đây là một rổ những chứng khoán đã bị đánh giá sai về độ rủi ro từ đó khiến các đế chế tài chính các ngân hàng lớn của Mỹ đầu tư vào.Khi các loại chứng khoán này bị phơi bày về chính xác về rủi ro khiến cho cả thị trường điên cuồng bán tháo và bán khống nó.Mà chính những thể chế tài chính lớn như các ngân hàng hay công ty bảo hiểm đầu tư vào điều này khiến tài sản trên bảng cân đối kế toán giảm và họ cũng không thể đợi đến ngày đáo hạn của đống chứng khoán này thu lời lại bởi vì đống chứng khoán này là một vụ lừa đảo khi cho những người vốn dĩ không thể vay được lãi vay được một cách dễ dàng do bị các cơ quan đánh giá xét nghiệm như Moody đánh giá sai nên tỷ lệ họ phá sản,xù nợ là rất cao.

Chúng ta sẽ xem qua cách mà một ngân hàng hoạt động kinh doanh kiếm lời như thế nào:Ngân hàng sẽ là bên trung gian cầu nối giữa bên thừa vốn và bên thiếu vốn,họ sẽ kiếm lợi nhuận từ việc ăn chênh lệch lãi suất giữa bên vay và bên cho vay gọi là NIM. Giả sử nếu tỉ lệ D/E(nợ trên vốn chủ sở hữu) của họ là 2 và NIM của ngân hàng là 3% và chi phí hoạt động chiếm 1 nửa NIM thì ROE(lợi nhuận/vốn chủ sở hữu) của họ sẽ là 4.5% và ROA(lợi nhuận/tài sản) là 1.5% đây là tỷ lệ rất thấp để gấp gấp đôi vốn chủ sở hữu ngân hàng phải hoạt động mật mười mấy năm vì vậy có các cách để tăng ROE là:

Ngân hàng cắt giảm chi phí hoạt động

Cải thiện NIM

Tăng đòn bẩy tài chính lên

Và tăng đòn bẩy tài chính thường là cách của các ngân hàng thường làm.Thế nên việc các ngân hàng có tỷ lệ D/E gấp vài lần hoặc gấp vài chục lần là bình thường.Tuy nhiên đây cũng chính là rủi ro của ngành ngân hàng,giả sử D/E là 20,bạn có 1 đồng và đi vay 19 đồng sau đó đem đi cho vay ăn chênh lệch lãi suất thì chỉ trong một trường hợp sấu 1 trong 20 đồng bạn đem cho vay mất không thể thu hồi được thì ngay lập tức vốn chủ sở hữu của bạn về không và ngân hàng có nguy cơ phá sản cao.

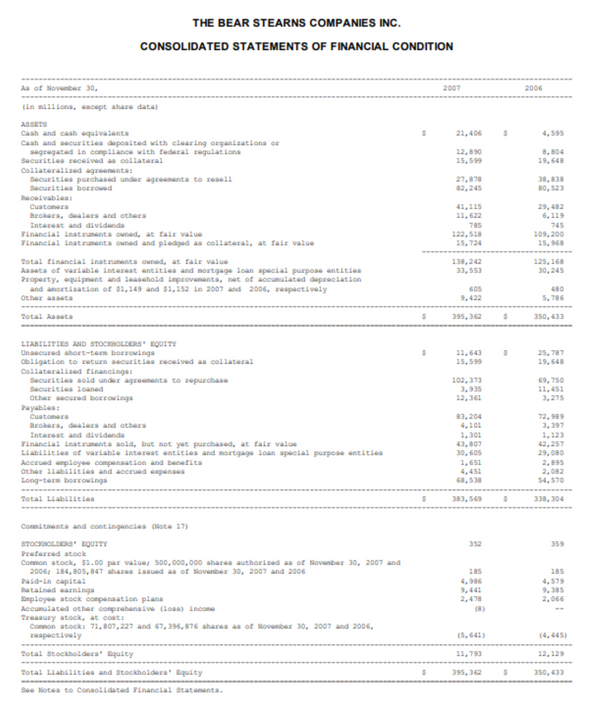

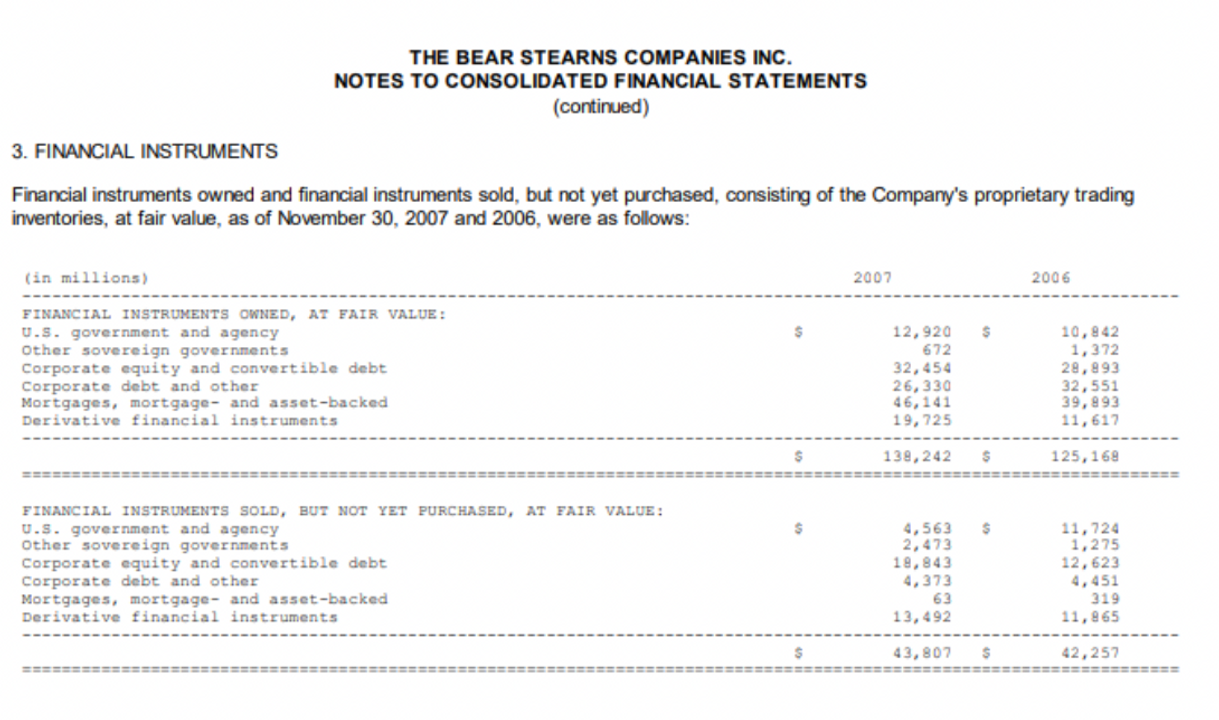

Giờ quay lại thời điểm nước Mỹ ta sẽ xem điểm lưu ý trên bảng cân đối kế toán của 1 ngân hàng Mỹ là Bear Stern:

D/E của Bear Stern là 32,5 điều đáng chú ý là Mortgages, mortgage- and asset-backed(bào gồm vay thế chấp,MBS và ABS) là 46,141 tỉ đô chiếm gần 11% tổng tài sản của Bear Stern năm đó là 395 tỉ đô. Do người viết không tìm được thông tin về MBS chiếm bao nhiêu phần trăm trong tổng mortgage and asset-backed nên vẫn chưa biết được độ rủi ro ở mức nào.Nhưng

giả sử trong điều kiện xấu nhất đống MBS đó chiếm tầm ⅓ Mortgages, mortgage- and asset-backed là 15,3 tỉ đô và nếu tất cả MBS mà Bear Stern nắm giữ mất tầm 73% giá trị thì sẽ thổi bay toàn bộ vốn chủ sở hữu 11,7 tỉ đô của Bear Stern năm đó.

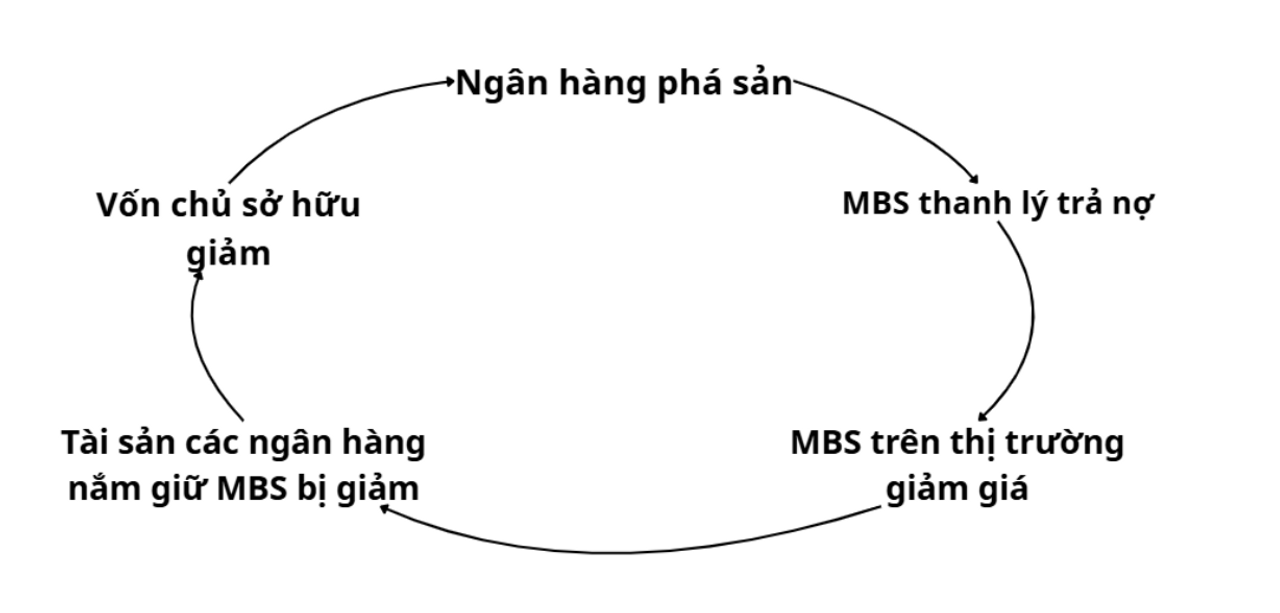

Và trong bối cảnh 2008 các ngân hàng Mỹ đều có hệ số đòn bẩy cao và sở sử MBS trên tổng tài sản đủ để chỉ cần đống MBS này mất giá hoặc con nợ phá sản,xù nợ thì có thể thổi bay toàn bộ vốn chủ sở hữu của các ngân hàng trong bối cảnh của tác giả Gerard Do phân tích.Trong bối cảnh đó FED đã phải hạ hàng loạt các loại lãi suất từ OMO,tái cấp vốn nhằm đưa lãi suất on về mức xấp xỉ 2% tháng 5/2008 và về mức xấp xỉ 0.25% tháng 12/2008.Tuy nhiên vẫn làm 2 ngân hàng lớn của Wall Street là Bear Stern và Lehman Brother phá sản lần lượt vào tháng 3 và tháng 9 năm 2008,

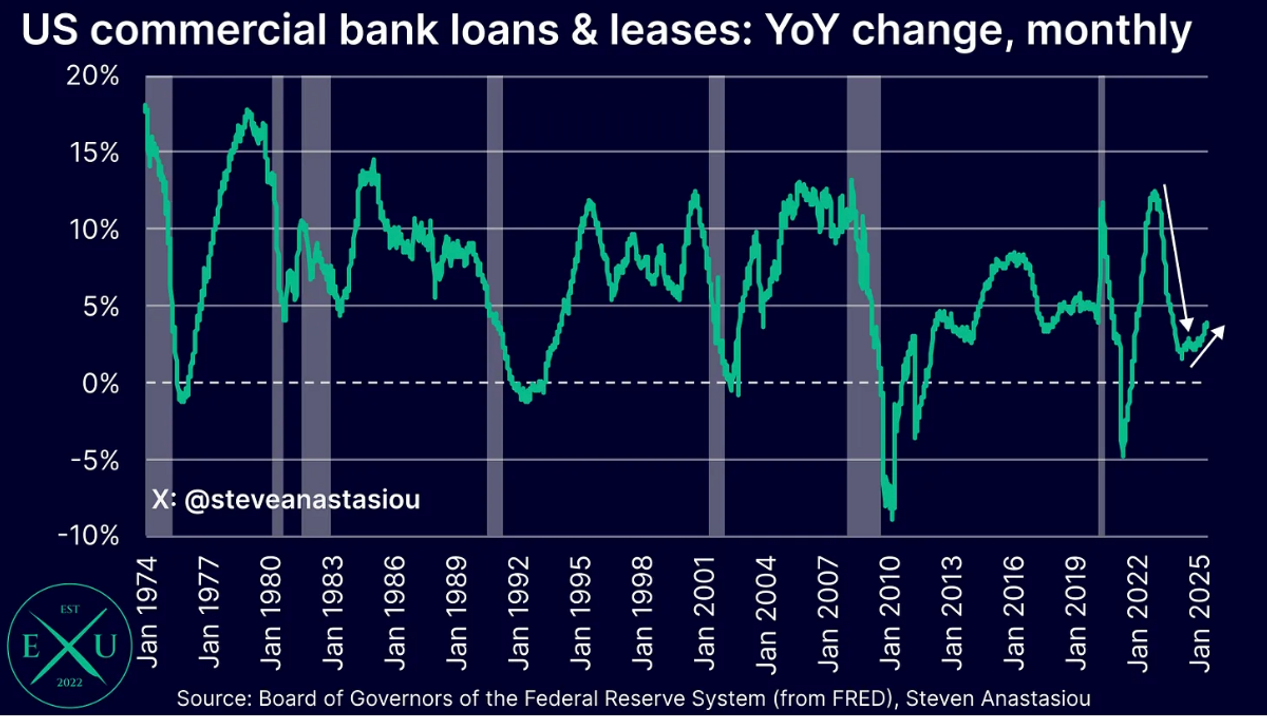

Vậy tại sao FED đã làm mọi cách đưa lãi suất gần như bằng 0 mà cả hai ngân hàng trên vẫn phá sản?Bởi việc FED sử dụng OMO,tái cấp vốn là chưa đủ nó không giải quyết được vấn đề các MBS bị mất giá làm cho Equity của các ngân hàng có nguy cơ bị bay sạch họ chỉ đang cố làm cho D/E càng tăng lên khổ nổi D/E tăng nhưng cầu tín dụng thấp do cả nền kinh tế đi vào suy nghĩ tiêu cực của một cuộc khủng hoảng

Tốc độ tăng trưởng cho vay của các ngân hàng giảm mạnh từ 2007 cùng kỳ

Cộng thêm OMO vốn dĩ là chính sách tiền tệ ngắn hạn khiến cho các các ngân hàng không thể tăng Equity lên đủ nhanh để bù đắp cho việc sụt giảm nhanh chóng của MBS ở phần tài sản trên bảng cân đối kế toán. Mà khi một ngân hàng phá sản các tài sản của ngân hàng đó sẽ được bán đi nhằm trả lại tiền cho người gửi tiền,MBS sẽ được thanh lý với giá rẻ trên thị trường từ đó tạo ra một hiệu ứng domino làm hàng loạt các MBS của các ngân hàng khác giảm giá tạo ra một chuỗi combo liên hoàn.

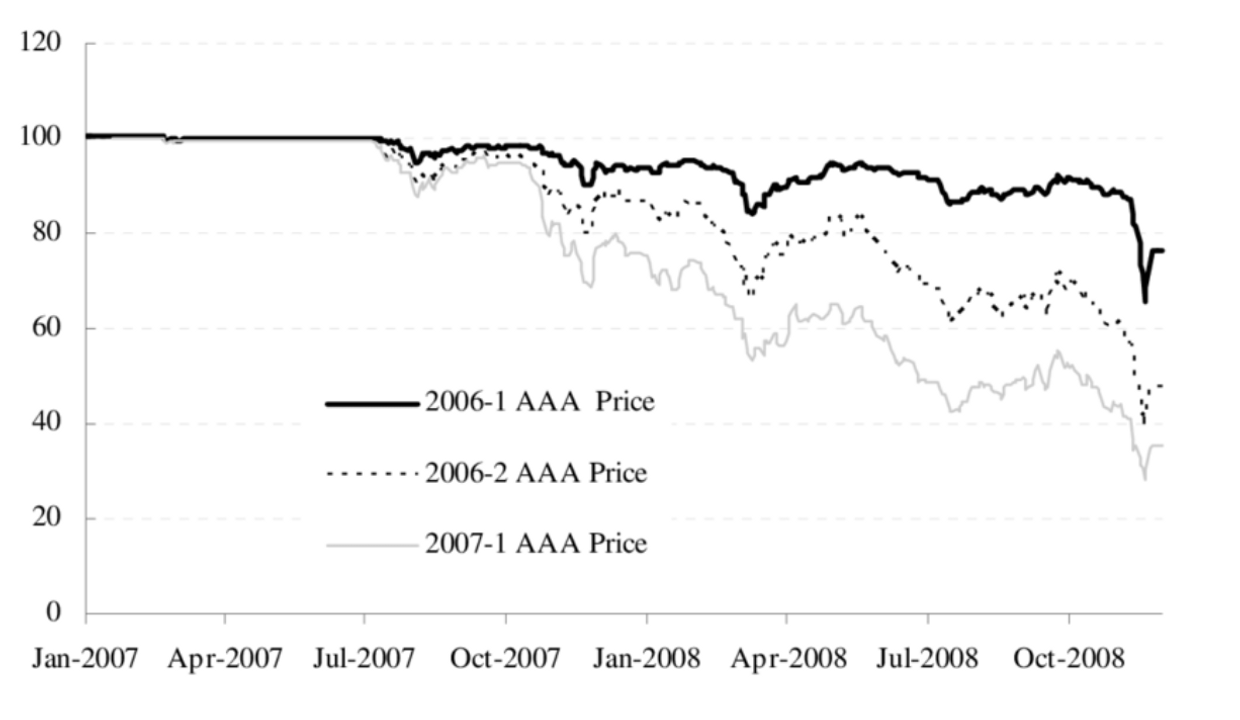

Biểu đồ trên cho ta thấy được tốc độ giảm nhanh chóng của các MBS được phất hành đầu cuối 2006,đầu 2007 .Qua đây thấy được các ngân hàng với hệ số đòn bẩy cao và nắm giữ các khoản MBS chiếm tỉ trọng lớn trong tài sản nếu không có một sự can thiệp gì đó thì việc equity của của các ngân hàng đó sẽ bị thổi bay là việc chắc chắn xảy ra.

II. Sự tiến hoá của QE

Như tôi đã cung cấp cho các độc giả góc nhìn trở về quá khứ, cụ thể là cuộc khủng hoảng năm 2008, lý do tại sao lại xảy ra cuộc khủng hoảng ấy, cũng như chính phủ FED với các công cụ tiền tệ lúc ấy đã vô cùng bất lực trong hoàn cảnh như vậy.

Lý do tại sao những công cụ tiền tệ ấy lại ko có tác dụng tôi cũng đã nêu ở trên, thì lúc này FED họ đã tìm tới một loại “vũ khí” bí mật, một công cụ tà đạo với thứ sức mạnh vô cùng khủng khiếp có thể tác động lên nền kinh tế một cách triệt để đó chính là QE (Quantitative Easing), tuy nhiên QE của Mỹ lại có một số điểm khác biệt so với QE của những nước đã làm điều này trước Mỹ.

Nếu các độc giả muốn biết QE hoạt động như nào trước đó ở các nước khác thì có thể đọc cụ thể hơn ở bài (LINK BÀI VỀ QE), tuy nhiên để tiết kiệm thời gian của độc giả thì tôi sẽ nói một cách đơn giản cho độc giả dễ hình dung là QE ở đây có nghĩa là Ngân hàng trung ương của nước nào đó sẽ mua TPCP kỳ hạn dài nước họ và bơm một lượng lớn tiền ra hệ thống làm giảm lãi suất dài hạn, với mục đích kích thích nền kinh tế tăng trưởng, tuy nhiên công cụ QE vẫn có điểm yếu chí mạng đó là mặc dù bơm tiền mạnh mẽ ra hệ thống, tuy nhiên khác với “helicopter money” (bơm thẳng tiền đến túi người dân) một chính sách phi truyền thống (unconventional policy) trong kinh tế học, thì QE lại bị hạn chế bởi hệ thống ngân hàng (nội suy hệ thống) và nhu cầu vay vốn của người dân. Điều mà các độc giả có thể thấy rõ ở nước Nhật mà tôi đã chứng minh ở bài (QE), ở đây nước Nhật họ đã dính vào “bẫy thanh khoản” nên đó là lý do QE của họ đã không còn quá tác dụng, hay nói cách khác chính sách tiền tệ của họ đã gần như vô tác dụng.

Vậy câu hỏi đặt ra ở đây vào bối cảnh năm 2008 Mỹ có bị giống vậy không và QE họ đã tiến hoá như thế nào so với Nhật bản??

Thì như các độc giả đã đọc ở phần “bối cảnh lịch sử” thì cũng biết là Mỹ họ rơi vào bong bóng tài sản, khủng hoảng niềm tin về các khoản vay cụ thể ở đây tôi trích từ phần trước:

“MBS(Mortgage-Backed Securities) đây là một rổ những chứng khoán đã bị đánh giá sai về độ rủi ro từ đó khiến các đế chế tài chính các ngân hàng lớn của Mỹ đầu tư vào.Khi các loại chứng khoán này bị phơi bày về chính xác về rủi ro khiến cho cả thị trường điên cuồng bán tháo và bán khống nó. Mà chính những thể chế tài chính lớn như các ngân hàng hay công ty bảo hiểm đầu tư vào điều này khiến tài sản trên bảng cân đối kế toán giảm và họ cũng không thể đợi đến ngày đáo hạn của đống chứng khoán này thu lời lại bởi vì đống chứng khoán này là một vụ lừa đảo khi cho những người vốn dĩ không thể vay được lãi vay được một cách dễ dàng do bị các cơ quan đánh giá xét nghiệm như Moody đánh giá sai nên tỷ lệ họ phá sản,xù nợ là rất cao”.

Và kết quả như ta đã biết rất nhiều “ông lớn” có tiếng và lớn ở Mỹ đã ngã ngựa tiêu biểu là Bear Stearns và Lehman Brothers.

Vậy FED thật sự đã làm gì???

Có một câu nói rất nổi tiếng trong giới tài chính đó là “cách để làm xẹp bong bóng tài sản đó là bơm thật nhiều tiền ra để làm cho nổ “mẹ” luôn bong bóng” và sau đó thì lại tiếp tục bơm tiền tái cơ cấu, xây lại nền kinh tế hay nói đơn giản là đập đi xây lại.

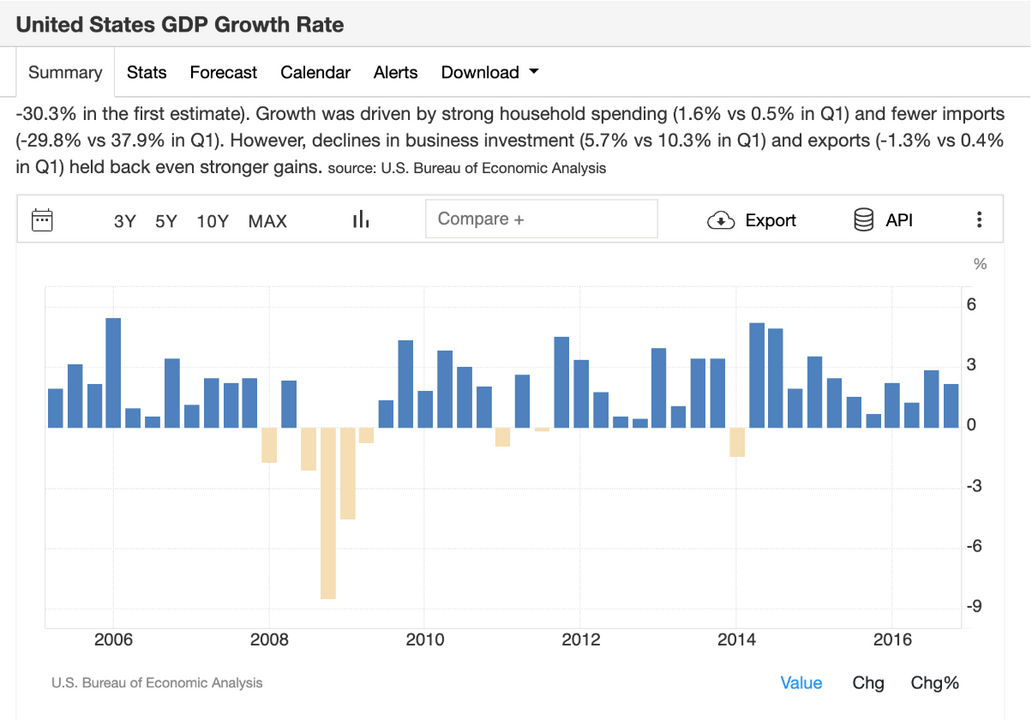

Đối với nước Mỹ, đến nửa cuối năm 2008, Mỹ đã rơi vào tình trạng trì trệ kéo dài do bị ảnh hưởng từ khủng hoảng MBS và thị trường BĐS. Điều này thể hiện tăng trưởng GDP của Mỹ âm từ đầu năm 2008 kéo dài đến cuối năm 2008.

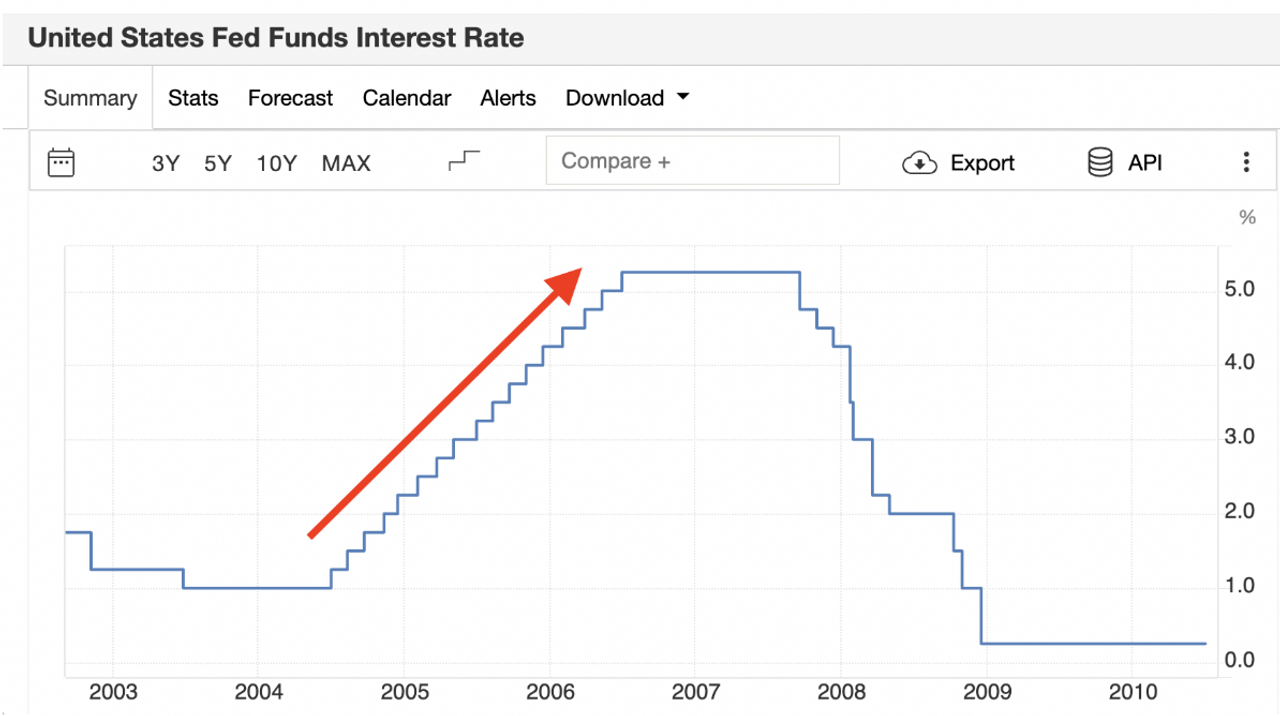

Thì vào bối cảnh bấy giờ trước khi Mỹ họ phải tìm tới con bài QE cuối cùng của mình thì Fed liên tiếp hạ lãi suất xuống mức thấp kỷ lục. Tuy nhiên, khi lãi suất về đến giới hạn 0% thì không thể giảm thêm được nữa hay nói cách khác việc nới lỏng ở nội suy hệ thống đã không còn dư địa, tác dụng vậy nên việc FED tìm tới một công cụ tiền tệ ngoại suy là điều dễ hiểu.

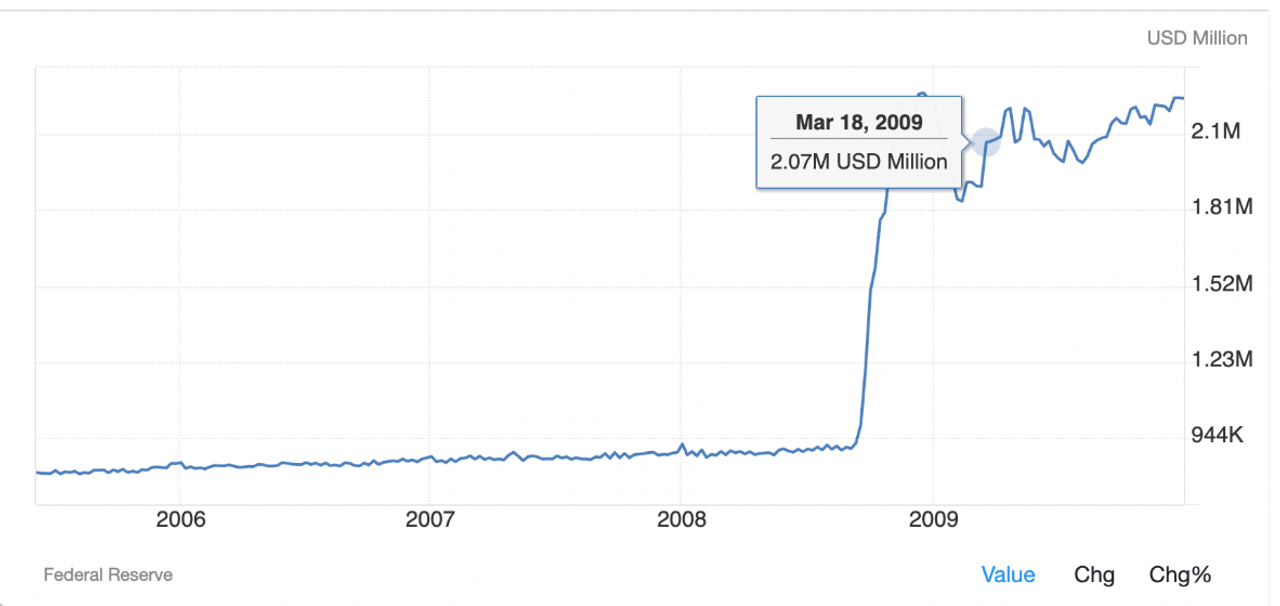

QE đã được FED thực hiện bằng cách đứng ra là người “mua cuối cùng” cho nền kinh tế, cụ thể hơn là thay vì chỉ như nước Nhật là mua TPCP thì ở đây nền kinh tế Mỹ bị vỡ bong bóng MBS thì FED đã đứng ra mua lại toàn bộ các MBS của các TCKT, ngân hàng nắm giữ MBS trong danh mục tài sản của họ và FED bơm tiền thông qua TPCP để refunding cho hệ thống hay nói cách khác họ đã giang tay ra cứu vớt thị trường BĐS và MBS ở trong hệ thống nền kinh tế lúc bấy giờ. Việc này được thể hiện rõ ở Balance sheet của FED phình to ra ở giai đoạn này.

Có nghĩa là họ sẽ mua chứng khoán nợ có tài sản thế chấp đảm bảo (MBS) và trái phiếu kho bạc thì điều này sẽ làm phình to bảng cân đổi kế toán của họ.

III. Tác động của QE

Vậy FED họ đã thực hiện QE ntn??

FED khi ấy nhìn nhận ra được vấn đề các công cụ tiền tệ hiện tại của họ đã không còn tác động cũng như đủ dư địa để cứu lấy nền kinh tế, do đó họ đã sử dụng “vũ khí” (QE) cuối cùng.

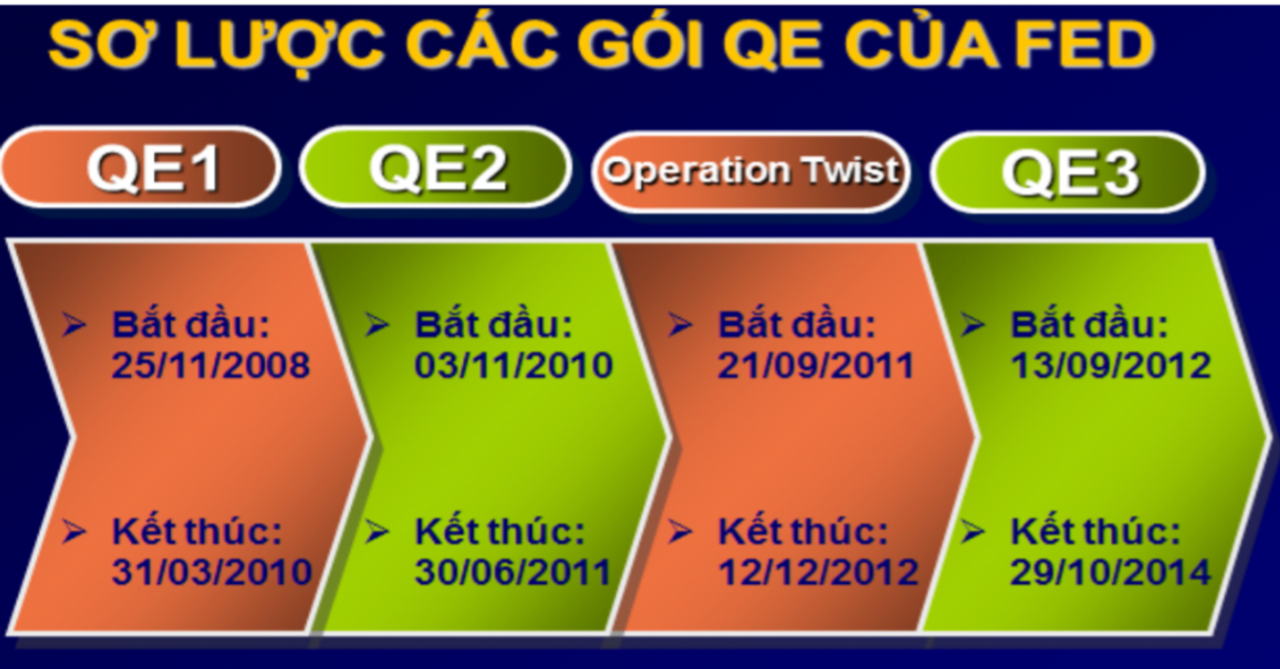

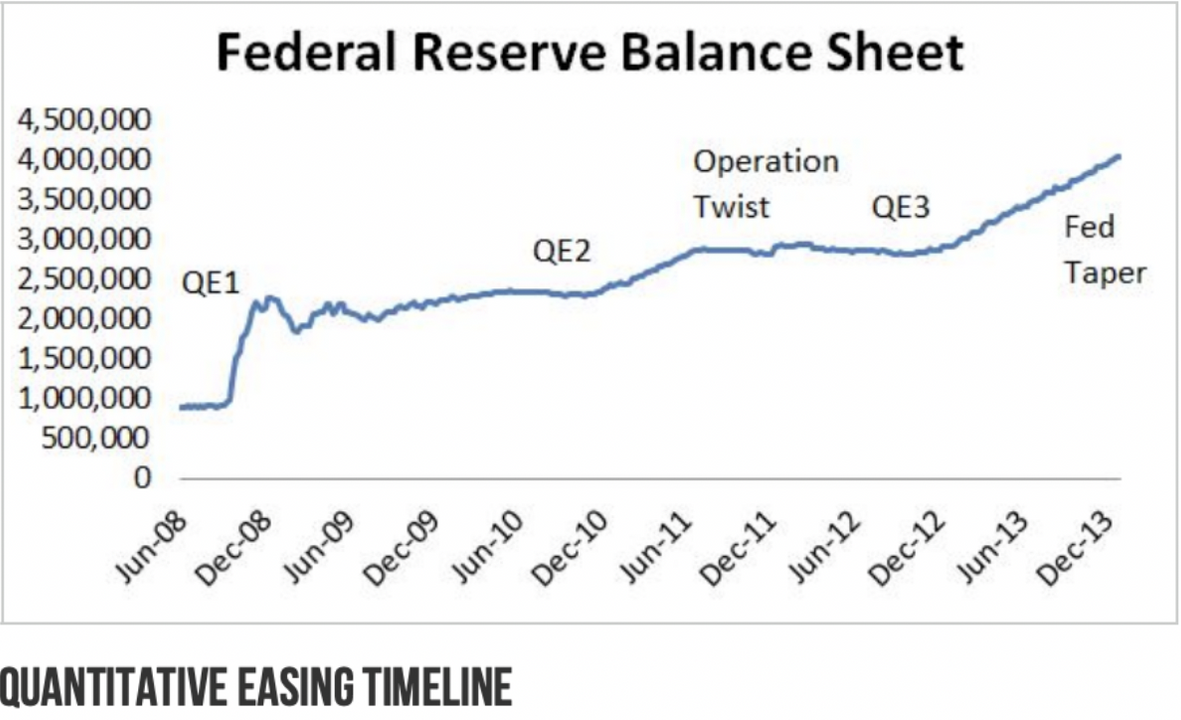

FED chia timeline QE thành 3 giai đoạn chính kéo dài từ cuối năm 2008 cho đến năm 2014.

Giai đoạn QE1:

Nới lỏng định lượng 1 (QE1) – Vào tháng 11 năm 2008, Cục Dự trữ Liên bang

Mỹ (Fed) bắt đầu mua 600 tỷ USD chứng khoán bảo đảm bằng thế chấp (MBS) từ các ngân hàng thương mại. Hành động này bơm vào hệ thống ngân hàng một lượng thanh khoản dư thừa (tiền trong tài khoản dự trữ vượt mức của họ). Lượng thanh khoản dư thừa này tạo áp lực kéo lãi suất ngắn hạn xuống, hay còn gọi là lãi suất liên ngân hàng (federal funds rate).

Đến tháng 3 năm 2009, Fed đã nắm giữ hơn 1.75 nghìn tỷ USD trong nợ ngân hàng, MBS, và trái phiếu Kho bạc trên bảng cân đối kế toán. Đến tháng 6 năm 2010, Fed đã đạt mức cao nhất là 2,1 nghìn tỷ USD tài sản. Khi các khoản nợ đáo hạn, Fed tiếp tục mua thêm trái phiếu Kho bạc với tốc độ 30 tỷ USD mỗi tháng để giữ cho bảng cân đối kế toán duy trì trên mức 2 nghìn tỷ USD.

Dưới tác động của QE1, nền kinh tế Mỹ đã phục hồi trong một thời gian ngắn nhưng sau đó lại có dấu hiệu suy giảm: tăng trưởng kinh tế chậm hơn, sự gia tăng của cuộc khủng hoảng nợ Châu Âu và những bất ổn mới trong thị trường tài chính. Do đó gói QE2 được FED tiếp tục

Giai đoạn QE2:

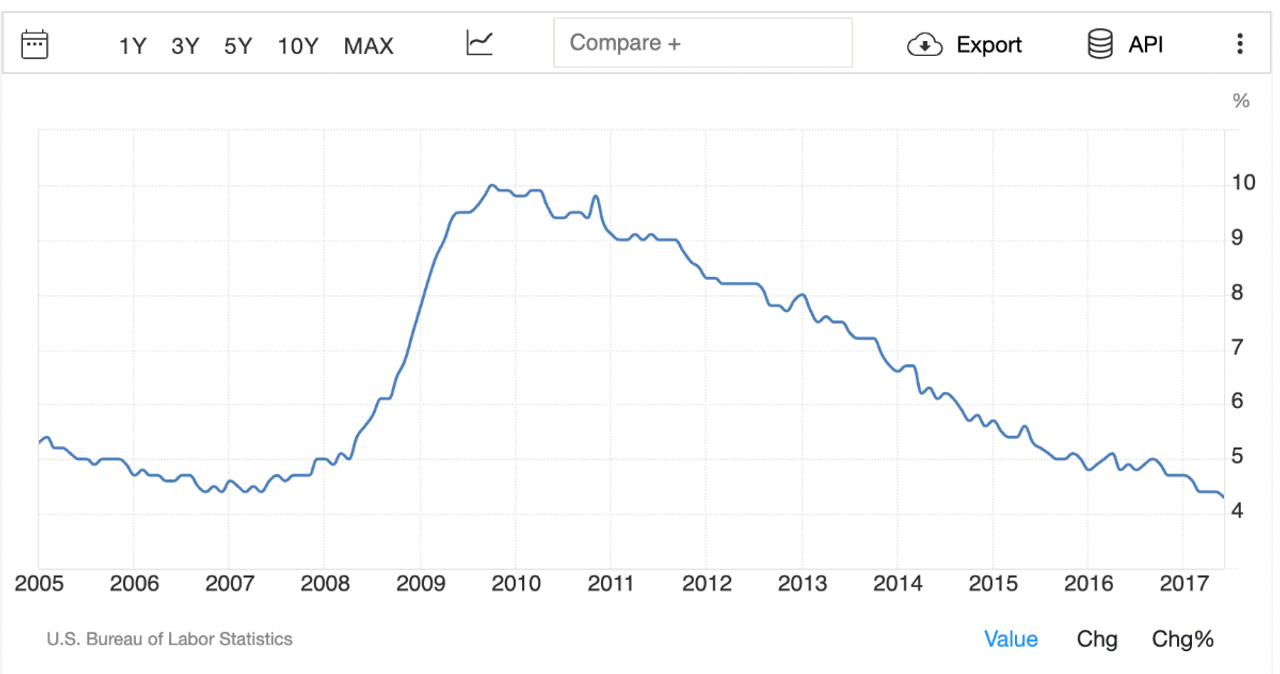

Nới lỏng định lượng 2 (QE2) – Ngày 3 tháng 11 năm 2010, Fed công bố vòng QE thứ hai. Fed cho biết sẽ mua thêm 600 tỷ USD trái phiếu Kho bạc (Treasury securities), vào quý II năm 2011 (tháng 6/2011) Fed quyết định bơm thêm 600 tỷ USD cho chương trình QE2 để mua trái phiếu chính phủ kỳ hạn từ 2 – 10 năm. Nhưng điều đáng lo ngại đã xảy ra là QE2 đã không mang lại nhiều như mong đợi, khi mà, tỷ lệ thất nghiệp Mỹ vẫn trên 9% mặc cho các gói QE1 và QE2. Lý giải cho điều này thì đơn giản đó là nền kinh tế cần thời gian để hấp thụ các tác động của các gói QE hay nói cách dễ hiểu đó chính là các công cụ tiền tệ thường có độ trễ.

Nếu như thành công của gói QE2 được xác định bằng việc đạt được mục tiêu cuối cùng là thúc đẩy người dân chi tiêu nhiều hơn, giúp nền kinh tế phát triển và giảm thất nghiệp thì rõ ràng QE2 đã thất bại. Vì ta có thể thấy rõ khi nền kinh tế sau khi nhận gói QE2 (2010) thì tăng trưởng không đáng kể thậm chí còn giảm.

Giai đoạn QE 3:

Sau nhiều tháng tranh cãi, ngày 13/09/2012, Cục Dự trữ liên bang Mỹ đã quyết định chính thức tung ra gói nới lỏng định lượng thứ 3 (QE3) với mục đích hạ lãi suất dài hạn, mở rộng tín dụng và thúc đẩy tăng trưởng kinh tế. QE3 được thực hiện song song với chương trình “Operation Twist” (hay còn được gọi là QE 2,5).

Operation Twist – Tháng 9 năm 2011, Fed công bố sẽ bán trái phiếu ngắn hạn và mua trái phiếu dài hạn để thực hiện mục tiêu chính sách. Operation Twist được dùng để hạ lãi suất dài hạn. Fed bán trái phiếu Kho bạc ngắn hạn và mua trái phiếu Kho bạc dài hạn. Mục đích làm phẳng đường cong lợi suất (yield curve): giảm chênh lệch giữa lợi suất dài và ngắn hạn, hỗ trợ phục hồi kinh tế sau khủng hoảng 2008 mà không cần mở rộng thêm bảng cân đối (như QE).

Nới lỏng định lượng 3 (QE3) – Tháng 9 năm 2012, Fed công bố QE3 – một chương trình mua trái phiếu mở rộng với quy mô 40 tỷ USD MBS (chứng khoán bảo đảm bằng thế chấp của các cơ quan) mỗi tháng. Fed cũng cho biết sẽ duy trì lãi suất ngắn hạn (federal funds rate) gần 0 ít nhất đến năm 2015. QE3 thường được gọi là “QE Vô cực” (QE-Infinity).

Thêm vào đó vào tháng 12 năm 2012, FOMC công bố sẽ tăng mức mua trái phiếu không giới hạn từ 40 tỷ lên 85 tỷ USD mỗi tháng. Fed sẽ mua 45 tỷ USD trái phiếu kho bạc và 40 tỷ USD MBS.

Dưới đây là Balance sheet của FED từ gói QE1 đến gói QE3.

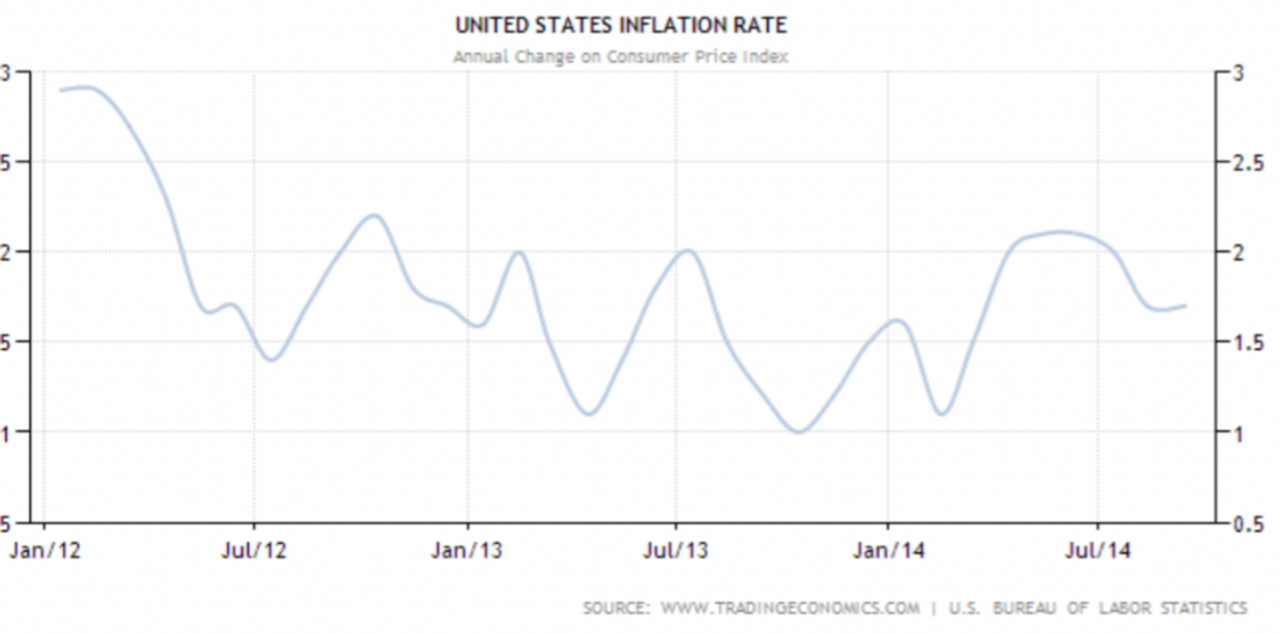

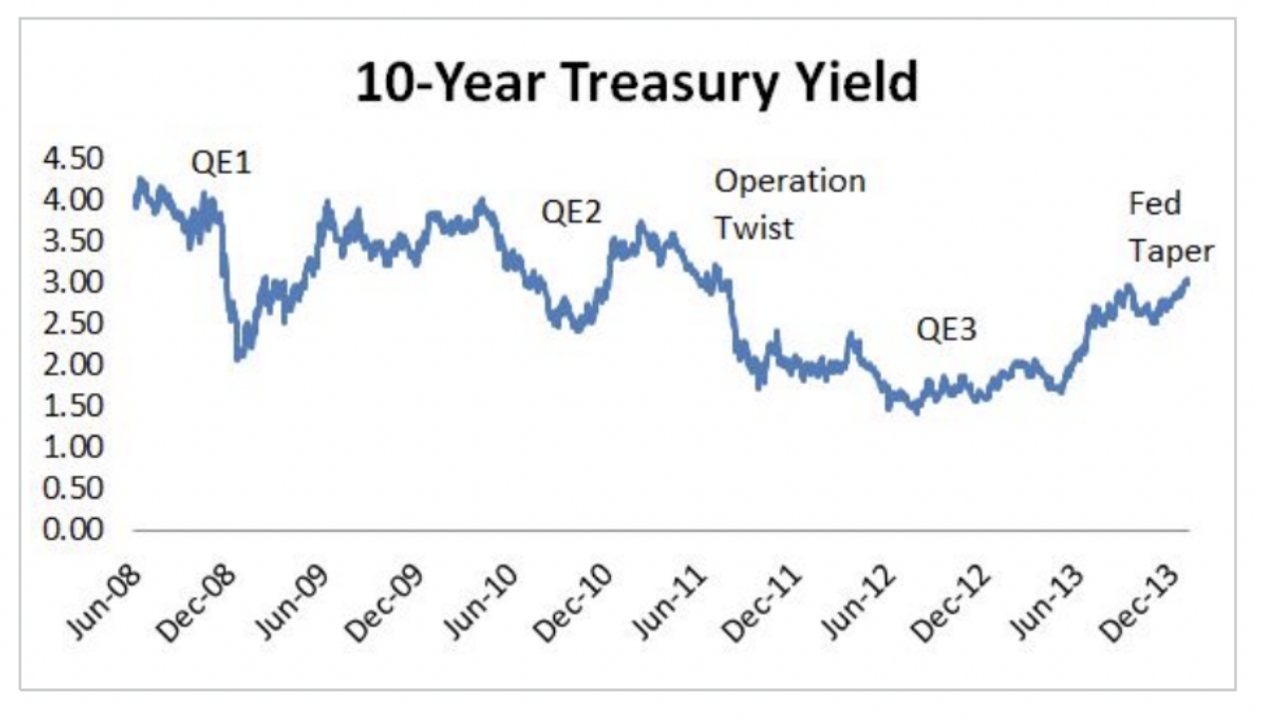

Kết quả sau sự nỗ lực của FED và các gói QE thì Đối với Fed, việc cơ quan này tung ra gói QE3 đã làm tăng tài sản nợ trong Bảng cân đối tài sản, do một lượng lớn tiền được “bơm vào” nền kinh tế nhưng không được trung hòa, tạo áp lực lạm phát. Hơn nữa, việc hoán đổi trái phiếu dài hạn bằng trái phiếu ngắn hạn (Operation Twist) mặc dù không làm thay đổi tổng tài sản của Fed nhưng đã làm giảm chất lượng tài sản của Fed, nghĩa là làm đồng USD yếu đi. Về dài hạn, lượng cung tiền tăng khiến cho lạm phát leo thang, mặc dù vậy lạm phát của Mỹ vào giai đoạn này thì không phải là 1 điều quá đáng lo khi luôn nằm trong tầm mục tiêu của FED là 2%.

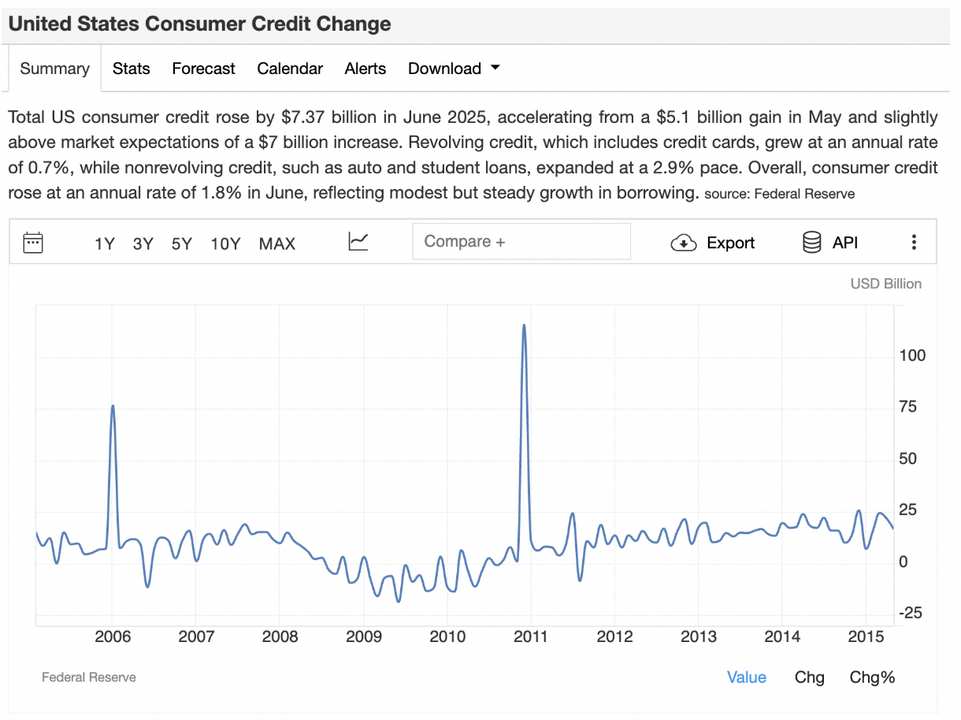

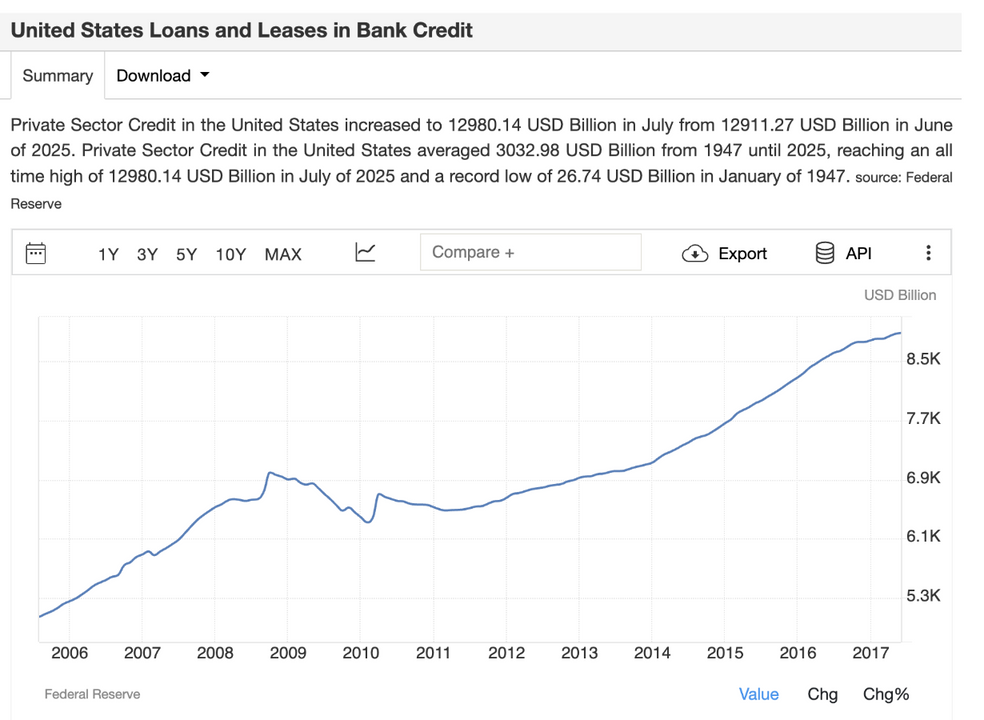

Lý giải cho việc tại sao lạm phát ko tăng quá mạnh mặc dù FED họ đã mạnh tay bơm rất nhiều tiền, thì câu trả lời đơn giản đó chính là biện pháp QE cũng có giới hạn của nó đó là tiền bơm ra tuy nhiều nhưng vẫn nằm trong hệ thống hay nói đơn giản là nó còn phụ thuộc vào tỷ lệ cho vay của ngân hàng (cung tiền nội suy hệ thống) và cầu tín dụng của người dân mỹ

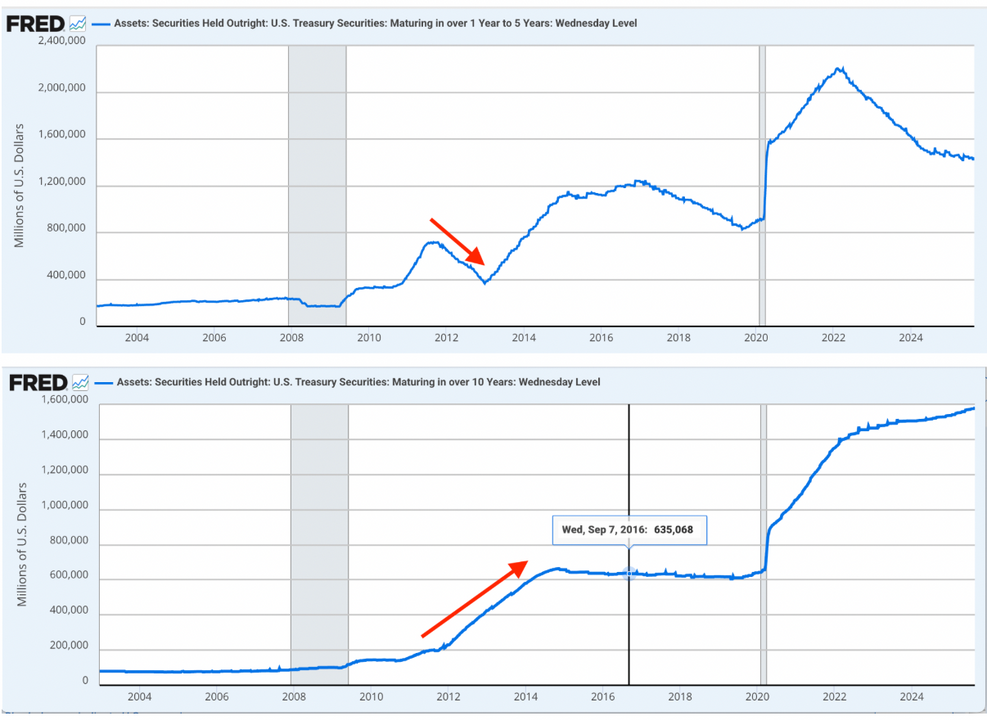

Thì hai ảnh ở dưới lần lượt là nhu cầu vay chi tiêu của người dân mỹ và tỷ lệ cho vay các ngân hàng ở Mỹ, thì ta có thể thấy sự tăng trưởng là khá khiêm tốn nếu so với lượng tiền được FED bơm ra thông qua các gói kích thích QE.

Các điểm sáng cũng dần lộ diện khi FED thực hiện các gói QE, hay nói cách khác nền kinh tế đã dần thẩm thấu được các gói QE của FED, thể hiện ở tốc độ tăng trưởng kinh tế được phục hồi, Tuy nhiên tăng trưởng GDP có dấu hiệu phục hồi chậm nhưng vững chắc Sau khi QE3 được đưa ra, tỷ lệ tăng trưởng GDP của Mỹ quý IV/2012 đạt mức 3,1%. Dù trong quý II/2013, kinh tế Mỹ có tăng trưởng chậm hơn (ước tính khoảng 1,3%) do những biện pháp thắt chặt chi tiêu của Chính phủ Liên bang giảm mạnh tới 4,9% so với mức dự kiến ban đầu là 4,1%. Kinh tế Mỹ tiếp tục đà phục hồi với những chuyển biến khá tích cực.

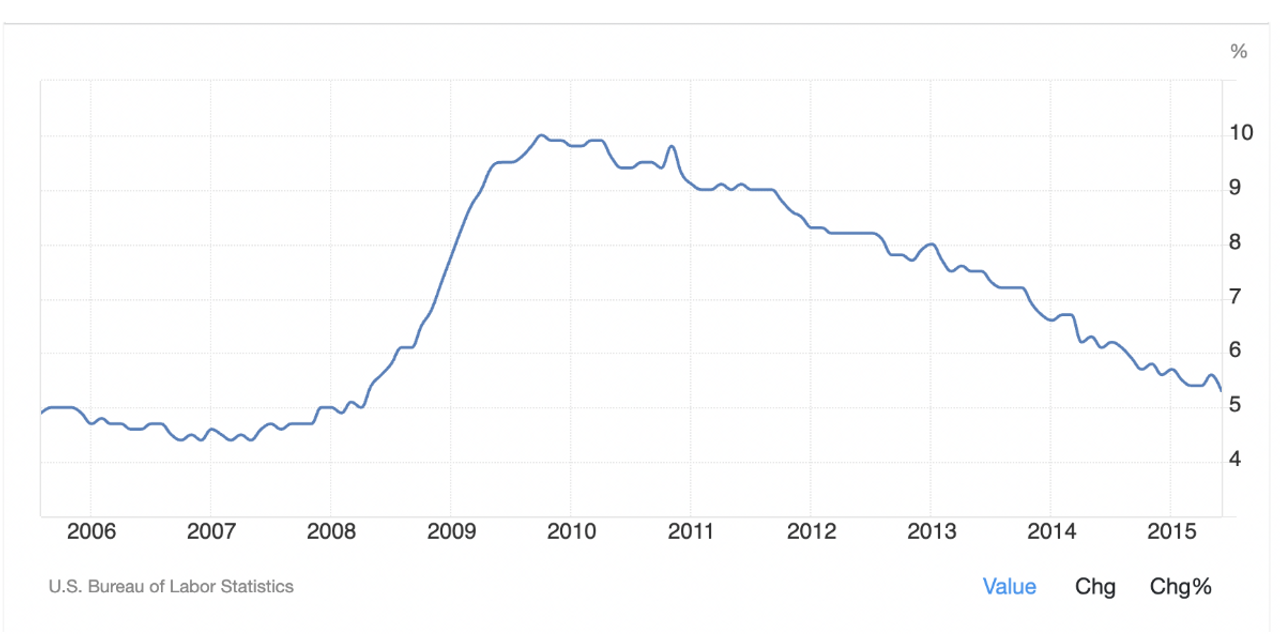

Tỷ lệ thất nghiệp giảm mạnh hoạt động tuyển dụng tại Mỹ tăng trưởng mạnh trong tháng 12/2013 và tỷ lệ thất nghiệp giảm xuống mức thấp nhất trong 5 năm. Đây đã từng được coi là dấu hiệu cho thấy nền kinh tế Mỹ đang khôi phục và tăng tốc. Theo báo cáo của Bộ Lao động Mỹ, nền kinh tế có thêm 203,000 việc làm trong tháng 11/2012, cao hơn dự báo 183,000 việc làm của các nhà kinh tế trong cuộc thăm dò của các nhà kinh tế trước đó tại Mỹ.

Tổng kết lại để khắc phục hậu quả của cuộc đại suy thoái 2007-2009, cho đến nay Fed đã xả vào hệ thống hơn 4.000 tỷ USD.

Một số thông tin cung cấp thêm:

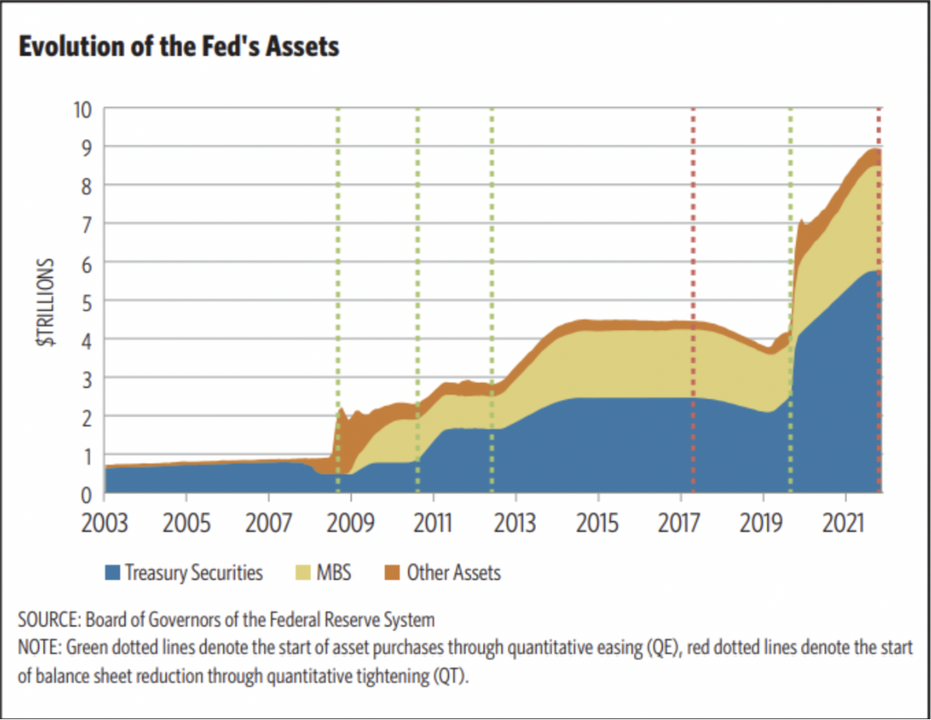

Ảnh dưới cho ta thấy rõ được cơ cấu của Balance sheet của FED, hành động của họ đã làm gì.

chú thích: đường kẻ dọc màu xanh là khi FED QE, màu đỏ là khi FED QT.

Ở đây tôi muốn nêu thêm và chứng minh cho một quan điểm tôi luôn kiên định tin vào đó là những diễn biến trên TTCK và sức mạnh kinh tế là hai khía cạnh khác nhau và không liên quan với nhau, TTCK tốt ko có nghĩa nền kinh tế tốt và ngược lại. Điều đó khẳng định ở chỗ với các gói QE được FED tung ra nền kinh tế, thì như độc giả đã thấy nó cần thời gian để nền kinh tế thẩm thấu và hồi phục và quá trình này diễn ra không hoàn toàn dễ dàng êm dịu, tuy nhiên ở phía TTCK thì lại khác.

Nhằm cung cấp thêm một số kiến thức quan trọng về vĩ mô kinh tế, tôi xin trình bày với đọc giả một chỉ báo khá quan trọng và được nhiều nhà kinh tế trên thế giới sử dụng và cho rằng là một chỉ báo sớm để dự báo một cuộc khủng hoảng sắp xảy ra.

Chỉ báo đó là đường cong lợi suất trái phiếu chính phủ Mỹ (US Treasury Yield Curve). Giải thích đơn giản đường cong lợi suất TPCP cho ta thấy được lợi suất đáo hạn của TPCP kỳ hạn từ 1M→30Y, hay nói dễ hiểu thấy được độ chênh nhau giữa lợi suất TPCP ngắn hạn và lợi suất TPCP dài hạn, để cụ thể hơn tôi chia làm 3 trường hợp cho độc giả dễ phân biệt.

TH1: Upward sloping: lợi suất dài hạn cao hơn ngắn hạn, thể hiện kỳ vọng tăng trưởng và lạm phát trong tương lai. Đây là trạng thái bình thường vì đơn giản kỳ hạn càng dài thì “phần bù rủi ro” càng tăng cho nên TPCP dài hạn chuyện thường tình sẽ có lợi suất cao hơn TPCP ngắn hạn.

TH2: Flatter: khoảng chênh giữa dài – ngắn hẹp lại, có thể ngầm báo suy thoái. Lúc này thì bắt đầu có sự dịch chuyển khi mà lợi suất ngắn hạn dần tăng, thu hẹp độ chênh lợi suất với lợi suất dài hạn, một dấu hiệu cảnh báo sớm.

TH3: Inverted: lợi suất ngắn hạn cao hơn dài hạn — là tín hiệu cảnh báo suy thoái rất mạnh, từng xuất hiện trước nhiều lần suy thoái lịch sử. Cho thấy lợi suất hiện tại bị đảo ngược hay nói cách khác không còn tuân theo quy luật TPCP càng có kỳ hạn dài thì sẽ có lợi suất cao hơn TPCP ngắn hạn.

Cụ thể ở đây, vào năm 2004 thì đường màu xanh dương ta thấy lợi suất TPCP ngắn hạn (1M) có mức lợi suất chỉ 1,3% thấp hơn nhiều so với lợi suất TPCP dài hạn (20Y) với mức lợi suất 5,3%. Điều này cho thấy đường cong lợi suất TPCP Mỹ đang ở trạng thái bình thường

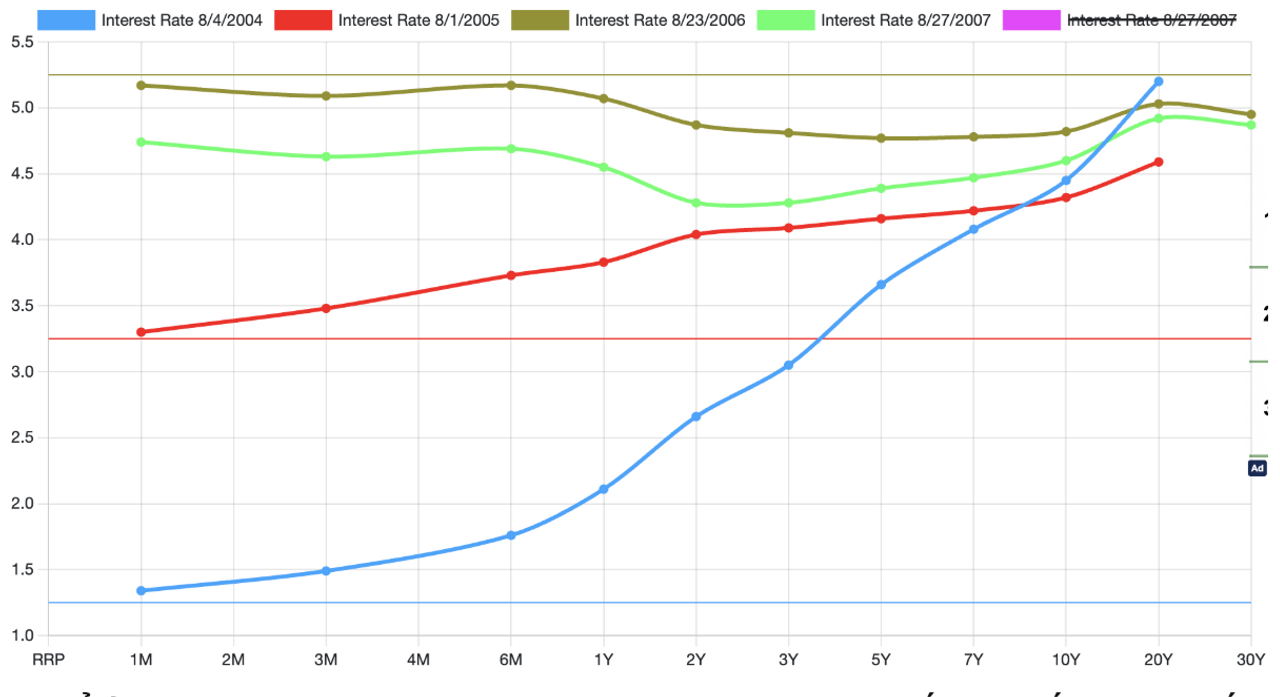

Tuy nhiên, vào năm 2005 thì đường màu đỏ ta thấy lợi suất TPCP ngắn hạn (1M) có mức lợi suất 3,3%, độ chênh đã dần được thu hẹp so với lợi suất TPCP dài hạn (20Y) với mực lợi suất 4,6%. Lý do cho việc lợi suất TPCP ngắn hạn lại tăng đó là vì FED liên tục nâng lãi suất (từ 1% năm 2004 lên 3.5% cuối 2005), điều đó làm kéo lợi suất TPCP ngắn hạn lên, tuy nhiên ở phía lợi suất TPCP dài hạn thì lại có xu hướng giảm đánh dấu một chỉ báo sớm về kỳ vọng của NĐT, lúc này đường cong lợi suất TPCP Mỹ bắt đầu phẳng dần chứ không còn dốc lên như ở giai đoạn trước.

Vào năm 2006, 2007 đánh dấu cho sự kiện đường cong lợi suất đã đảo ngược, một dấu hiệu cảnh báo cực kỳ mạnh về một cuộc suy thoái sắp diễn ra, điều đó thể hiện ở năm 2006 khi đường cong lợi suất phẳng đến mức gần như đảo ngược, đây là tín hiệu cảnh báo rõ rệt và cuối cùng vào năm 2007 Đường cong chính thức đảo ngược, thị trường trái phiếu cho thấy niềm tin của các NĐT rằng suy thoái sẽ xảy ra, do đó kênh TPCP Mỹ dài hạn thành một kênh safe-heaven, mặc cho việc NĐT sẽ phải mua với mức lợi suất thấp nhưng họ vẫn chấp nhận và điều đó làm cho lợi suất TPCP dài hạn giảm và vào năm 2007 với mức lợi suất 4,9%, trong khi đó lợi suất TPCP ngắn hạn (1M) thì có mức lợi suất cao hơn ở mức 5.3%.

Và như ta đã biết, thực tế chỉ hơn 1 năm sau khi yield curve đảo ngược (2006–2007), khủng hoảng tài chính bùng nổ 2008 và phần còn lại là việc các độc giả có thể đọc thêm bài của tôi để hiểu rõ.

Nguồn

Diocofin

@huckycofield2006

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất