Sức mạnh của lãi kép và cách tính lãi kép

Albert Einstein từng nói: " Compound interest is the eighth wonder of the world " hay "Lãi kép là kỳ quan thứ 8 của thế giới". Vậy...

Albert Einstein từng nói: "Compound interest is the eighth wonder of the world" hay "Lãi kép là kỳ quan thứ 8 của thế giới". Vậy lãi kép là gì?

Theo Wikipedia: Lãi kép phát sinh khi lãi vay được thêm vào vốn ban đầu, do đó, từ thời điểm đó trở đi, lãi phát sinh được tính dựa trên tổng của vốn ban đầu và số tiền lãi vừa kiếm được.

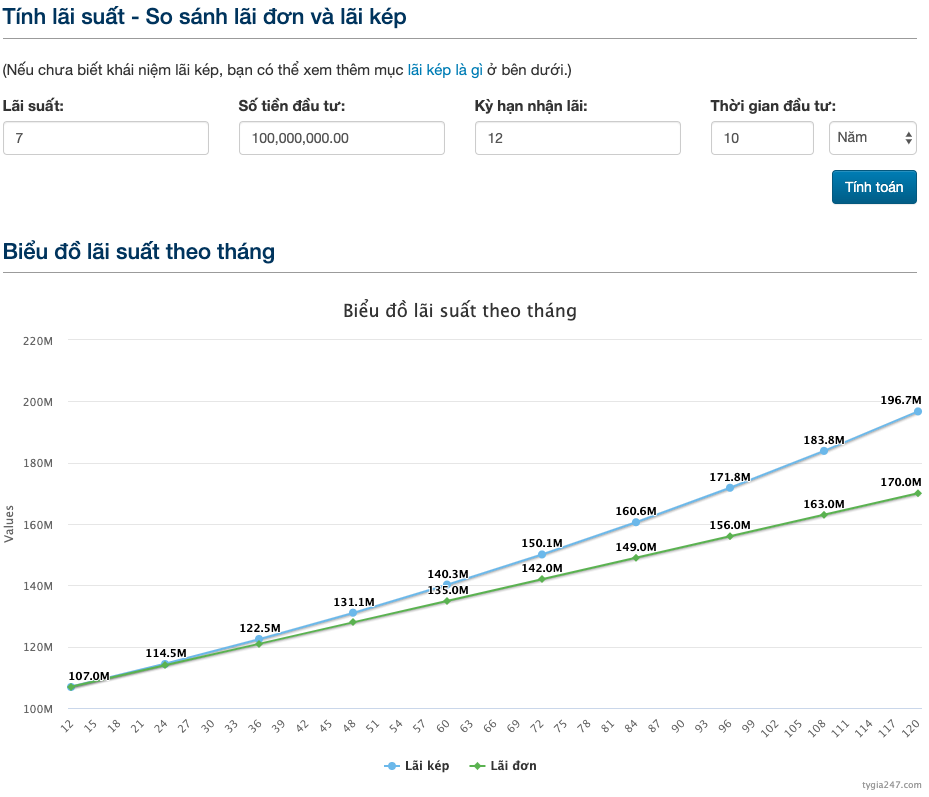

Phần lớn chúng ta thường tư duy đơn giản lãi suất gửi ngân hàng là một mức phần trăm cố định hằng năm (có thể có điều chỉnh phụ thuộc vào chính sách từ ngân hàng gửi). Theo đó, giả sử chúng ta gửi 100.000.000đ trong vòng 10 năm với lãi suất 7% một năm thì sau 10 năm, số tiền lãi nhận được tính theo công thức:

Lãi = 100.000.000đ * 7% * 10 = 70.000.000đ

Quay lại định nghĩa lãi kép, "lãi phát sinh được tính dựa trên tổng của vốn ban đầu và số tiền lãi vừa kiếm được". Nghĩa là ngay sau khi nhận lãi, chúng ta sẽ đầu tư tiếp số lãi nhận được. Để tới kỳ tiếp theo, lãi của chúng ta không còn tính trên số vốn đầu tư ban đầu nữa mà là con số đó, cộng tiền lãi nhận được của các kỳ trước. Như vậy, cũng với 100 triệu đem đi gửi, trong vòng 10 năm với hình thức lãi kép chúng ta thu được tiền lãi là bao nhiêu?

Qua việc sử dụng công cụ tính lãi kép từ trang tygia247.com, chúng ta có kết quả như sau:

Như vậy có thể thấy, số tiền lãi nhận được sau 10 năm đầu tư với lãi kép chúng ta nhận được là 96.715.135,73đ so với 70.000.000đ với hình thức gửi thông thường, cao hơn gần 40%.

Vậy tại sao phần lớn chúng ta không để ý tới lãi kép?

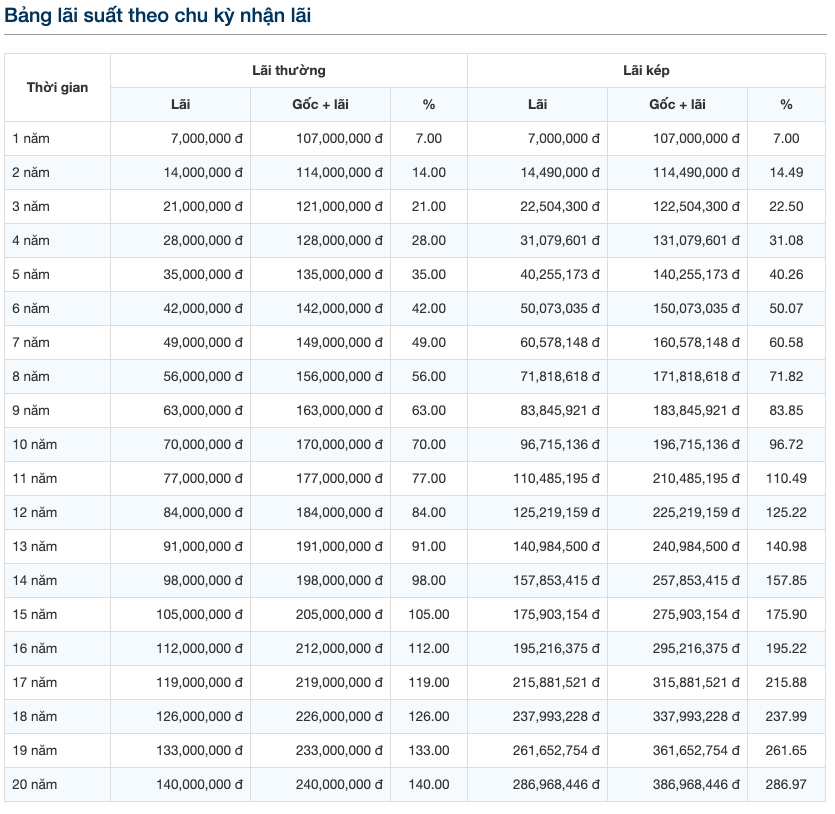

Bởi lãi kép chỉ có giá trị và càng có giá trị cao khi số chu kỳ của chúng ta nhiều hơn bởi công tính tính lãi kép có chứa hàm mũ trong đó.

Công thức tính lãi kép như sau:

Trong đó:

G là số tiền gốcTotal là số tiền nhận được sau cùngL là lãi suất trong một chu kỳ trả lãin là số lần lặp lại chu kỳ trả lãi.Giả sử chu kỳ trả lãi của ngân hàng 6 tháng một lần với lãi suất 7% một năm thì nếu gửi trong vòng 2 năm, chúng ta có n = 4 chu kỳ trả lãi, với lãi suất mỗi lần L = (7/12*6)% = 3.5%. Khi đó số tiền chúng ta nhận được sẽ là:

Total = G * (1+ 3.5%)^4

Do vậy, nếu chỉ gửi 1-2 chu kỳ trả lãi thì sự khác biệt giữa lãi thông thường và lãi kép là vô cùng nhỏ, vậy nên chúng ta thường coi nhẹ giá trị của công thức này.

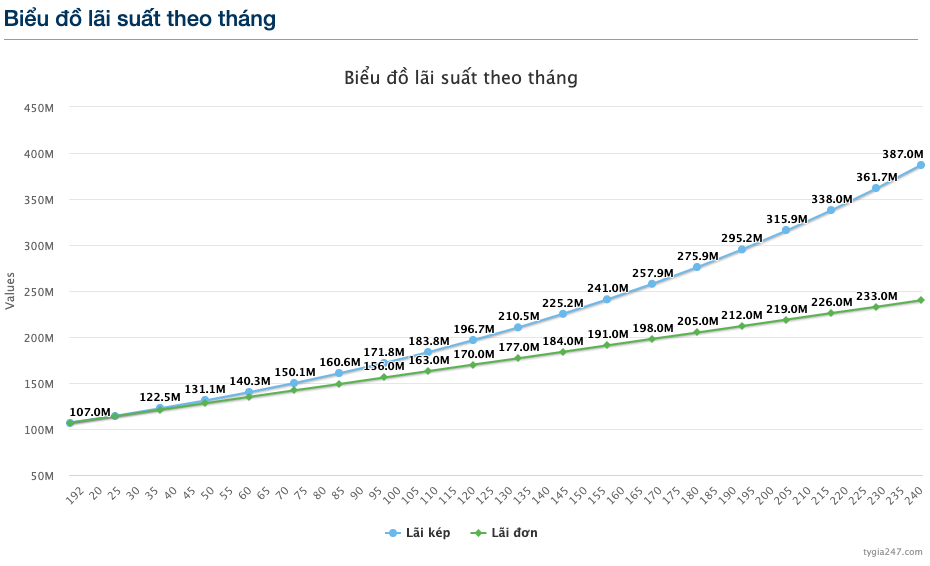

Tuy nhiên, hãy tưởng tượng, nếu chúng ta gửi kỳ hạn dài 5, 10 hoặc thậm chí là 20 chu kỳ thì giá trị chúng ta nhận được sẽ như thế nào?

Như bạn có thể thấy, 5 năm chúng ta lãi ~40%, 10 năm là ~100%, nhưng 20 năm không phải là 200% mà là ~287%.

Công cụ tính lãi kép mình sử dụng ở trên các bạn có thể xem tại đây: https://tygia247.com/chuc-nang/tinh-lai-suat

Anh em nghĩ sao về hình thức gửi tiết kiệm này?

Bài viết nổi bật khác

- Hot nhất

- Mới nhất