#2024Reflection Cách mình quyết định mua 1 món đồ

Mình thường xuyên bị “căng não” chì vì luôn nghĩ đến tiền trước khi mua bất cứ thứ gì.

“Món đồ” ở đây có thể là 1 cái gì đó cầm, nắm, nhìn thấy được hoặc là trải nghiệm/ dịch vụ/…Nói chung là 1 cái gì đó :))

“Lời thú tội”

Thú thật lương mình không cao (so với mức sống ở Sài Gòn). Việc tự học quản lý tài chính bắt đầu từ năm 2 đại học theo mình là tốt. Tuy vậy, việc này cũng làm bản thân mình đau đầu khi cân nhắc chi tiền cho 1 cái gì đó.

Điển hình nhất là thói quen:

+ Lúc nào cũng nghĩ tới tiền. Mình thường xuyên bị “căng não” chì vì luôn nghĩ đến tiền trước khi mua bất cứ thứ gì.

+ Chỉ muốn chi tiền khi khoản chi đã nằm trong kế hoạch

Vậy tại sao mình lại viết bài viết này?

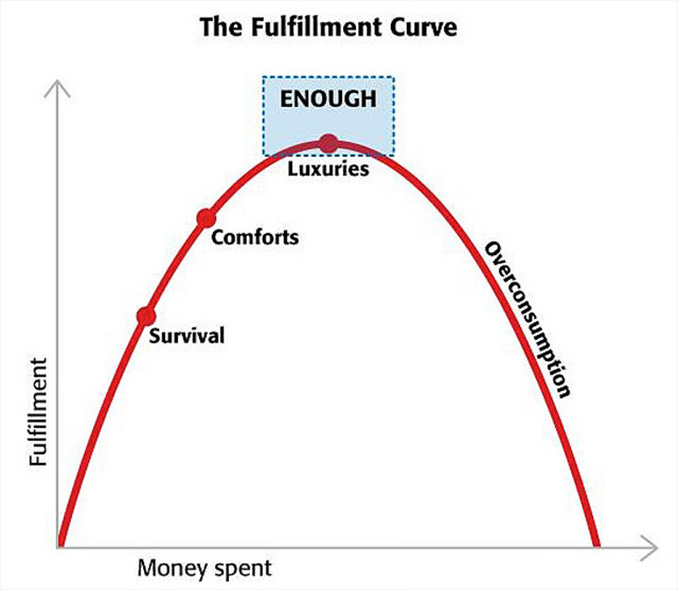

Nguồn ảnh: tại đây

Dựa vào The Fulfillment Curve, có thể nói trong năm 2024, mình đang ở giữa giai đoạn “Sinh tồn” (“Survival”) và “Thoải mái” (“Comforts”).

Mình bắt đầu nhận ra mình không cần phải mỗi tháng lo sắm sửa những thứ trang bị cho cuộc sống của mình nữa. Nếu mình mua thêm, thì chỉ là những thứ tốt hơn tiêu chuẩn mình cần hoặc “nice to have” (tức có cũng được, mà không có cũng không bị ảnh hưởng gì).

Vì vậy, mình muốn viết bài này để “đóng gói” lại những cách giúp mình ra quyết định chi tiền cho 1 thứ gì đó.

Có thể hoàn cảnh của mình và của bạn khác nhau, nên hãy xem bài viết này như 1 nguồn tham khảo cho việc chi tiêu của bạn thôi nhé ;)

Bắt đầu nào!

…

Gọi món đồ mình muốn mua là “Vật A” =))

1. Không ngần ngại chi tiền, nếu vật A đã nằm trong kế hoạch chi tiêu đầu tháng

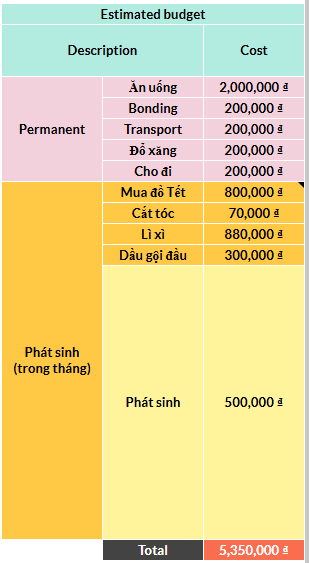

Đây chỉ là bảng minh họa kế hoạch chi tiêu vào đầu tháng của mình (số liệu đã được “make up” :)) )

Kế hoạch chi tiêu của mình luôn gồm có 3 phần:

- Các khoản chi bắt buộc: Các khoản chắc chắn phải trả trong tháng

- Các khoản chi phát sinh:

+ Phát sinh có kế hoạch: Những thứ mình biết trong tháng tới sẽ cần mua, nhưng không phải tháng nào cũng phải mua.

+ Phát sinh không có kế hoạch: Những thứ phát sinh trong tháng mình không biết trước

Bảng này giúp mình hình dung trong tháng mình sẽ chi tiêu cho thứ gì và không ngại chi trả, nếu nó đã nằm trong kế hoạch và trong khoản thu nhập hàng tháng của mình.

2. Must have > Nice to have

Khi dự định mua Vật A, mình sẽ phân loại Vật A thành 2 loại: “Must have” (CẦN mua) và “Nice to have” (có thì tốt, không có thì mình cũng không gặp trục trặc gì). Mình sẽ ưu tiên mua khi nó là “Must have” hơn là “Nice to have”.

📌“Must have” phải là thứ giúp mình giải quyết được vấn đề gì đó đang cản trở cho cuộc sống của mình.

Chẳng hạn như mình đang có 1 chiếc laptop.

Nó quá chậm rồi vì dung lượng ít và vì mình đã mua và sử dụng được 5 năm. Nếu mình sử dụng tiếp thì vẫn được, nhưng máy chậm làm mình bị gián đoạn, ảnh hưởng đến tiến độ công việc ⇒ ảnh hưởng đến sức khỏe tinh thần của mình.

Vì vậy, mình PHẢI chi tiền mua laptop mới / mua thêm dung lượng / sửa cho nó nhanh hơn /…

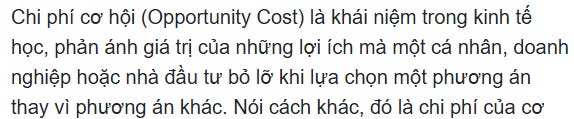

3. Chi phí cơ hội

⁉️Gần đây nhất, mình vừa lên kế hoạch cho 1 chuyến đi.

Lúc đi thì mình chọn đi tàu (vì muốn có trải nghiệm này), nhưng lúc về thì mình đắn đo giữa đi tàu và đi máy bay.

Đi tàu thì thời gian đi dài hơn (tầm 20 tiếng), nhưng giá vé dễ chịu hơn, còn đi máy bay thì nhanh hơn, nhưng giá vé đắt hơn, vì mình đi vào ngày lễ.

👉 Cuối cùng là mình chọn đi về bằng máy bay, vì mình tiết kiệm được nhiều thời gian hơn, mình đỡ mệt hơn, chuẩn bị quay lại cuộc sống hằng ngày nhanh hơn.

Chi phí cơ hội cũng chỉ là tương đối.

Quyết định của mình vẫn sẽ dựa vào việc mình đang muốn ưu tiên thứ gì hơn, so sánh ĐƯỢC và MẤT giữa các lựa chọn để đưa ra quyết định phù hợp.

4. Thử chờ sang tuần sau/tháng sau, xem bản thân mình còn muốn mua nữa không?

Khi mình dự định mua Vật A theo cảm xúc, là “Nice to have”, đắn đo có nên mua hay không, thì mình sẽ chờ thêm 1 thời gian ngắn để xem bản thân còn muốn mua nó nữa không. Nếu còn thì mua :)

Ý tưởng của mình cho việc chi tiêu trong năm sau

Hiện tại, thứ làm mình đắn đo khi chi tiêu là giả sử có 1 thứ gì đó phát sinh cần mình quyết định chi trả (chẳng hạn như việc phụ 1 phần chi phí vào tiền sửa nhà, đi chơi 1 chuyến,...), nhưng không quá nghiêm trọng như liên quan đến sức khỏe,...(vì liên quan sức khỏe thì phải trả bằng mọi giá), mình có thể xác định khoản tiền có thể chi trả là bao nhiêu? Hay mình có sẵn sàng để chi không?

Mình cũng chưa có câu trả lời chính xác cho bản thân.

Dựa trên Quy tắc 6 chiếc lọ tài chính, mình đang dự định nó sẽ rơi vào tầm 5-10% trên tổng số tiền trong tài khoản tiết kiệm của mình. Đây chỉ là 1 con số tương đối

Nguồn ảnh: Timo

Bạn có tips nào hay ho không? Share mình với nha 👇

Kết

Mình nhớ một câu nói của chị Chi Nguyễn - The Present Writer:

“Tiền không làm mình hạnh phúc, nhưng tiền có thể mua được thứ làm cho mình hạnh phúc”

Có thể hiện tại mình còn chưa thoải mái ra những quyết định về việc chi tiêu để có một cuộc sống thoải mái hơn, nhưng mình tin rằng đến một lúc nào đó mình sẽ “đủ đầy” về cả tinh thần và vật chất.

Cùng “manifest” để bạn và mình đều “đủ đầy” hơn vào năm sau 💰🌿

----

📌Nếu đây là lần đầu bạn biết đến Nhung / kênh blog của Nhung, hãy đọc bài viết này: The Key Takeaways xin chào ✌️

🔗Thời gian tới mình thật sự muốn được kết nối với độc giả, nhận feedback, lắng nghe tâm sự của độc giả,... Đừng ngần ngại để lại cho mình 1 tin nhé. Mình luôn ở đây 😉: 👉https://forms.gle/3hFCwYyZnrvi8Ekx9👈

Nhung - The Key Takeaways

@mystorytakeaways

Thinking Out Loud

/thinking-out-loud

Bài viết nổi bật khác

- Hot nhất

- Mới nhất