Game đời, bạn có chọn 'all-in'?

Bạn chọn cược ăn cả, hay chọn an toàn vì sợ ngã làm lại?

Mark Cuban một doanh nhân, nhà đầu tư và người dẫn chương trình truyền hình nổi tiếng người Mỹ. Ông là chủ sở hữu của đội bóng rổ Dallas Mavericks và đã đầu tư đáng kể vào nhiều ngành công nghiệp khác nhau. Một con số đáng ngạc nhiên về Mark Cuban là ông đã bán công ty của mình, Broadcast.com, cho Yahoo! vào năm 1999 với giá trị 5,7 tỷ USD dưới hình thức cổ phiếu. Điều này đã làm cho ông trở thành một trong những người giàu nhất thế giới vào thời điểm đó.

Và, Mark đã nói rằng: ”Đa dạng hóa (danh mục) là việc dành cho kẻ ngốc. Vì bạn sẽ không bao giờ đa dạng hóa danh mục của mình đủ để biết mình đang làm gì”. (Source)

Warren Buffett, thường được biết đến với biệt danh "Tiên tri xứ Omaha", ông đã đạt được thành công đáng kể trong suốt sự nghiệp đầu tư của mình, được phản ánh qua nhiều con số ấn tượng. Với tài sản ròng ước tính khoảng 105 tỷ đô la, ông xếp trong số những người giàu nhất trên toàn cầu. Tài năng đầu tư của ông rõ rệt qua tỷ suất lợi nhuận trung bình hàng năm khoảng 20,3% mà ông đạt được cho Berkshire Hathaway từ năm 1965 đến hiện tại, liên tục vượt trội so với thị trường chung.

Và Warren đã nói rằng: ”Đa dạng hóa là hành động không mang nhiều ý nghĩa đối với những ai hiểu bản thân đang làm gì.” (Source)

Charlie Munger, đối tác kinh doanh đáng kính của Warren Buffett và Phó Chủ tịch của Berkshire Hathaway. Mặc dù chỉ bắt đầu sự đối tác đầu tư chính thức với Buffett khi ông 40 tuổi vào năm 1978, Munger đã chứng minh rằng thành công trong việc đầu tư có thể đạt được ở bất kỳ giai đoạn nào trong cuộc sống. Tài năng tri thức của Munger không chỉ giới hạn trong lĩnh vực tài chính và đầu tư, mà ông còn sở hữu một loạt kiến thức đa dạng trong các lĩnh vực như tâm lý học, kinh tế học, lịch sử và triết học. Sự nhấn mạnh của ông về các mô hình tư duy và ảnh hưởng nhận thức cho thấy một phương pháp độc đáo trong quá trình ra quyết định.

Charlie cũng đã nói rằng: ”Ý tưởng rằng bạn phải dành nhiều nỗ lực để đa dạng hóa chỉ dành cho kẻ ngốc”. (Source)

Cả 3 vị tỷ phú trên, ngoài điểm chung là đều có một hành trình đầu tư thành công. Họ còn cực kỳ phản đổi việc đa dạng hóa khi tham gia đầu tư. Vậy phải chăng, ý của những vị tỷ phú này đang kêu gọi chúng ta hãy biết ‘all in’?

All-in là trò đùa của may mắn?

Thế, cái lần gần nhất mà bạn nghe về 2 chữ “all-in” là khi nào? Và cái sắc thái mà 2 chữ đó biểu hiện, bạn cảm thấy như thế nào? Có lẽ, ngoại trừ khi chúng ta ngồi vòng tròn bên những ván bài poker, còn lại, cái từ này mang lại một cảm giác khá tiêu cực trong nhiều bối cảnh mà nó được sử dụng.

“The Intelligent Investor” hay “Nhà đầu tư thông minh” của Benjamin Graham, cuốn sách được nhiều nhà đầu tư lựa chọn như là hành trang đầu tiên khi lần mò vào các thị trường tài chính. Một trong những bài học quan trọng mà Benjamin truyền tải xuyên suốt cuốn sách, là hãy biết đa dạng hóa danh mục đầu tư.

Một trích đoạn nhỏ từ cuốn sách:

“Song đa dạng hóa không chỉ để giảm thiểu khả năng bạn phạm sai lầm. Nó còn tối đa hóa cơ hội bạn là đúng. Trong những giai đoạn dài, một số ít chứng khoán đã biến thành các "siêu chứng khoán" tăng giá tới 10.000% hoặc hơn nữa.” (P.236)

“Hãy nghĩ về nó theo cách này: trong đống cỏ khô khổng lồ của thị truờng, chỉ có một số ít cái kim là đã từng tiếp tục tạo ra các lợi nhuận thực sự kếch xù. Nếu bạn sở hữu càng nhiều cỏ khô thì xác suất là rốt cuộc bạn sẽ tìm được ít nhất một cái kim trong đó sẽ càng cao. Bằng cách sở hữu toàn bộ đống cỏ khô (một cách lý tưởng là thông qua một quỹ chỉ số nắm bắt được toàn bộ thị trường chứng khoán Mỹ), bạn có thể tin tưởng chắc chắn là sẽ tìm được từng cái kim đó và như vậy thâu tóm được lợi nhuận của tất cả các siêu chứng khoán.” (P.236)

Rõ ràng, Benjamin có những lập luận chặt chẽ của ông khi khuyên nhủ mọi người hãy biết “bỏ trứng vào nhiều giỏ”, phân bổ rủi ro và tối đa cơ hội. Tuy nhiên, bức tranh thực tế có luôn phù hợp với cái khung mà Ben đã đưa ra?

Ý tưởng đa dạng hóa danh mục, bên cạnh những lợi ích đang được tuyên truyền mạnh mẽ, nó còn mang một mặt trái khác. Tất nhiên rồi, việc chia nhỏ ra nhiều khoản đầu tư cũng đồng nghĩa bạn chấp nhận chia nhỏ tỷ suất lợi nhuận trên một cổ phiếu. Điều này có nghĩa là gì?

Chỉ kẻ ngu mới chọn ‘all-in’?

An toàn là một yếu tố quan trọng trong đầu tư, những kẻ tham lam không đề phòng sẽ phải trả cái giá rất đắt cho sai lầm của mình. Đó là nơi mà ý tưởng về sự đa dạng hóa xuất hiện. Nhưng hãy thử nghĩ lại một chút, liệu có phải bất kì nhà đầu tư nào cũng nên ‘đề cao’ sự an toàn?

Có lẽ, chỉ những nhà đầu tư ‘có nhiều thứ để mất’ mới thật sự ưu tiên yếu tố an toàn. Chữ ‘nhiều’ ở đây rất có để định lượng, mà sẽ tùy thuộc vào mỗi cá nhân. Nhưng chung quy, họ là những người có một mức tài sản đủ lớn, đủ dư dả. Nhưng, tệp nhà đầu tư này, họ có chiếm phần lớn trong xã hội?

Well, mình nghĩ bạn cũng đồng tình với quan điểm của mình: chắc chắn là không. Không một xã hội nào mà người giàu lại chiếm đa số được. Bạn đã nhận ra sự mâu thuẩn ở đây? Đa dạng hóa danh mục, vốn là phương pháp chỉ dành cho số ít, nhưng lại đang được truyền thông để áp dụng cho số đông.

“Diversification may preserve wealth, but concentration builds wealth.” - Warren Buffet

Chính sự lệch pha này đã gây ra những sự hiểu lầm không hề nhỏ về chiến lược đầu tư, đặc biệt là cho những F0 mới tiếp cận. Nếu ta cứ mãi áp dụng một chiến lược ‘bảo vệ’, trong khi trong tay ta chưa có thứ gì, thì thật là … tai hại nhỉ?

“Don’t listen to what people say; watch what they do.”

Nhưng nếu ta thử lật ngược vấn đề, vậy với những người đang ở dưới ‘đáy’, chọn ‘all-in’ có phải là phương pháp để tạo cho họ một con đường lên nhanh nhất hay không? Mình không thể trả lời câu hỏi này, vì mình cũng đang loay hoay tìm đường lên. Nhưng, Warren Buffett có thể biết câu trả lời. Như đã nêu ở phần đầu của bài viết, Warren là một người anti-diversification. Vậy, cuộc đời đầu tư của ông có kể cho chúng ta câu chuyện tương tự những gì ông chia sẻ hay không?

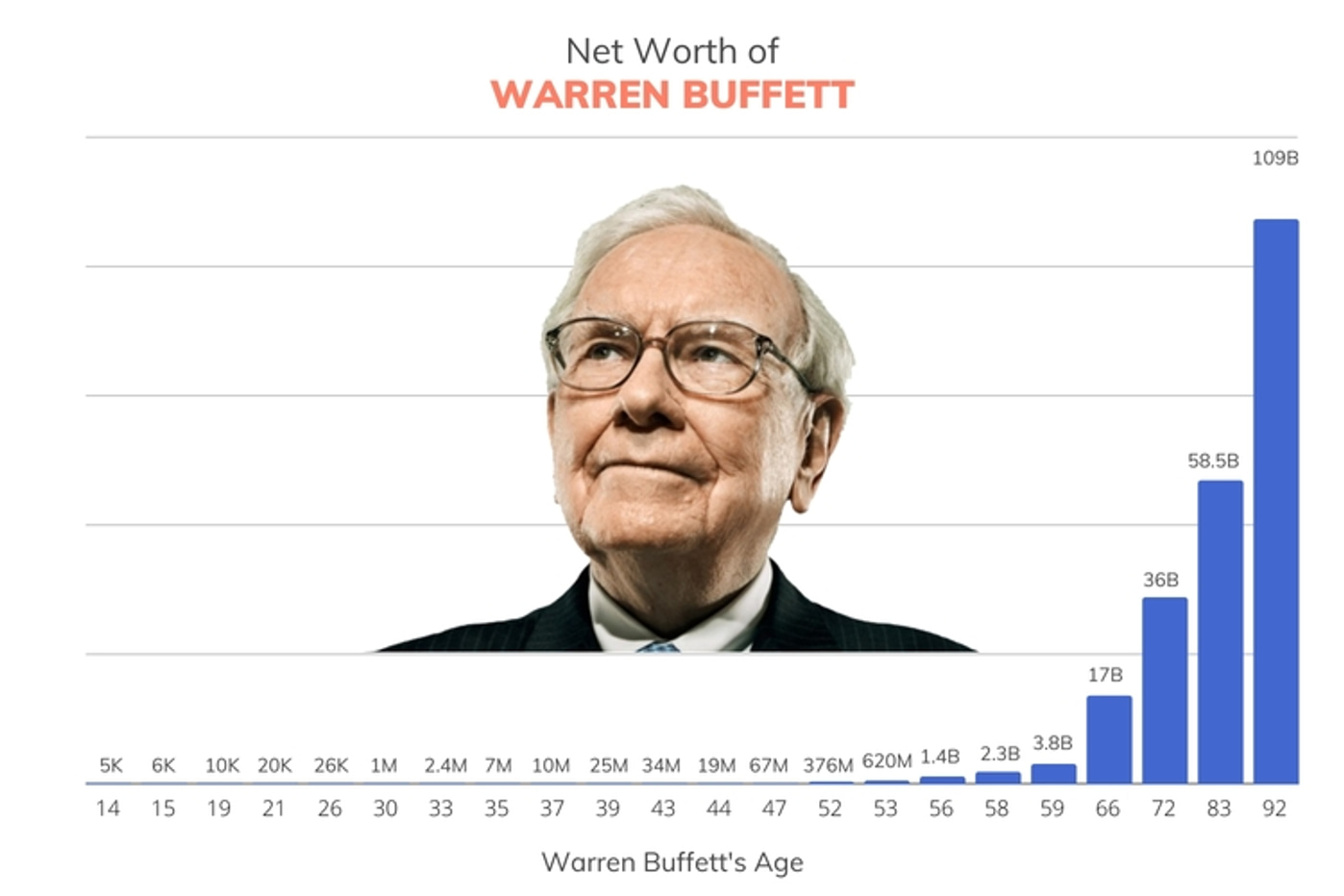

Trên đây là biểu đồ thể hiện net worth của nhà tiên tri xứ Omaha theo độ tuổi của ông. Chúng ta có thể dễ dàng thấy được, phần lớn (con số chính xác là 99%) tài sản của ông chỉ kiếm được sau tuổi 50. Vậy, ông đã làm những gì? đầu tư vào những cổ phiếu nào? Hơn hết, ông đã đầu tư như thế nào để đạt được vị thế như hiện tại?

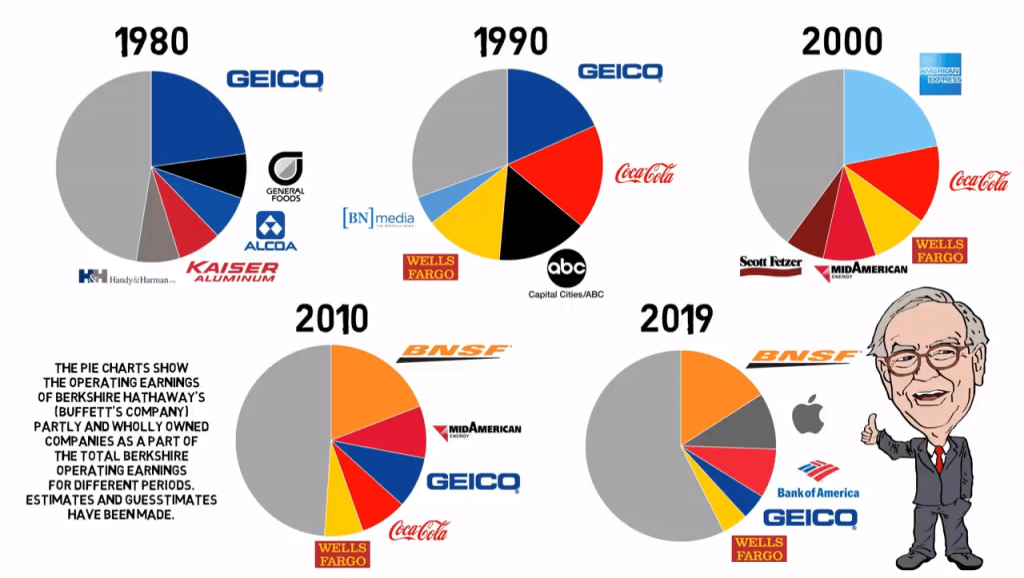

Đầu tiên, chúng ta hãy thử nhìn vào biểu đồ dưới đây, thể hiện phần trăm phân bổ danh mục của Berkshire Hathaway (công ty đầu tư dưới trướng của Warren). Nhìn vào những vòng tròn đó, bạn nhận ra những gì?

Đầu tiên, ta dễ dàng thấy được, Warren dùng đến phân lớn danh mục của Berkshire để nắm giữ cổ phiếu của 5-7 công ty chính. Thậm chí ở những năm 1990s, 5 công ty chủ chốt này đã chiếm hơn 70% danh mục. Cho đến nay, Berkshire Hathaway vẫn sử dụng phương pháp đầu tư này. Warren gọi đây là chiến thuật đầu tư tập trung (hay Focus Investing). Bản chất của ý tưởng này là: Đặt cược lớn vào một số cổ phiếu có khả năng tạo ra lợi nhuận trên mức trung bình trong thời gian dài và giữ chặt những cổ phiếu này qua những biến động ngắn hạn.

Điều thứ quan trọng thứ hai nằm ở cách Warren chọn ra những con bài chủ chốt, những công ty sẽ mang lại lợi nhuận cho ông. Đây là phần cực kì quan trọng trong đầu tư, và nó còn quan trọng hơn nhiều lần khi đặt vào chiến lược đầu tư tập trung của Warren. Một số công ty được ông ‘chọn mặt gửi vàng’ có thể kể đến như Geico, American Express, Coca-Cola, Wells Fargo, and BNSF Railway,...

Mình không tìm thấy một phát biểu, hay chia sẻ nào của Warren về lý do mà ông cùng Berkshire xuống tiền cho các công ty này. Dù vậy, dưới đây là một số lí do mà mình phỏng đoán dựa trên quá trình tìm hiểu:

- Thương hiệu mạnh mẽ

- Lợi thế cạnh tranh bền vững

- Dòng tiền ổn định

- Tiềm năng phát triển dài hạn

- Chất lượng nhà quản trị

- Định giá tốt

Cụ thể, ta có thể nói đến Coca Cola. Warren Buffett đã mua cổ phiếu của công ty nước ngọt này vào năm 1988 và 1989, với tổng tiền hơn $1 tỷ - chiếm 37% tổng giá trị vốn chủ sở hữu của Berkshire vào năm 1989. Thời điểm đó, Coca đã là thương hiệu top of mind khi nhắc đến nước giải khát không cồn trên toàn cầu. Tình hình kinh doanh thì khấm khá. Tuy nhiên, đợt khủng hoảng trên thị trường chứng khoán Mỹ đã đưa giá cổ phiếu COKE giảm sâu. Và đó là lúc mà Warren đã nhảy vào.

Hay Wells Fargo, một công ty được Jim Collins gọi tên là ‘công ty vĩ đại’ trong cuốn sách “From Good To Great” và được chính Warren tán dương là ‘có đội ngũ giỏi nhất’. Năm 1990, Berkshire đã dành ra 10% danh mục để đầu tư để mua cổ phiếu của Wells Fargo.

Chính những công ty như thế này, đã tạo nên bước nhảy vọt vị thế ở độ tuổi 59-66 của vị tỷ phú già (Xem biểu đồ ở trên). Nếu không có Coca Cola, không có Geico, hay Wells Fargo, Warren đã không phải là Warren, và Berkshire chắc chắn đã không là Berkshire mà chúng ta biết ngày hôm nay.

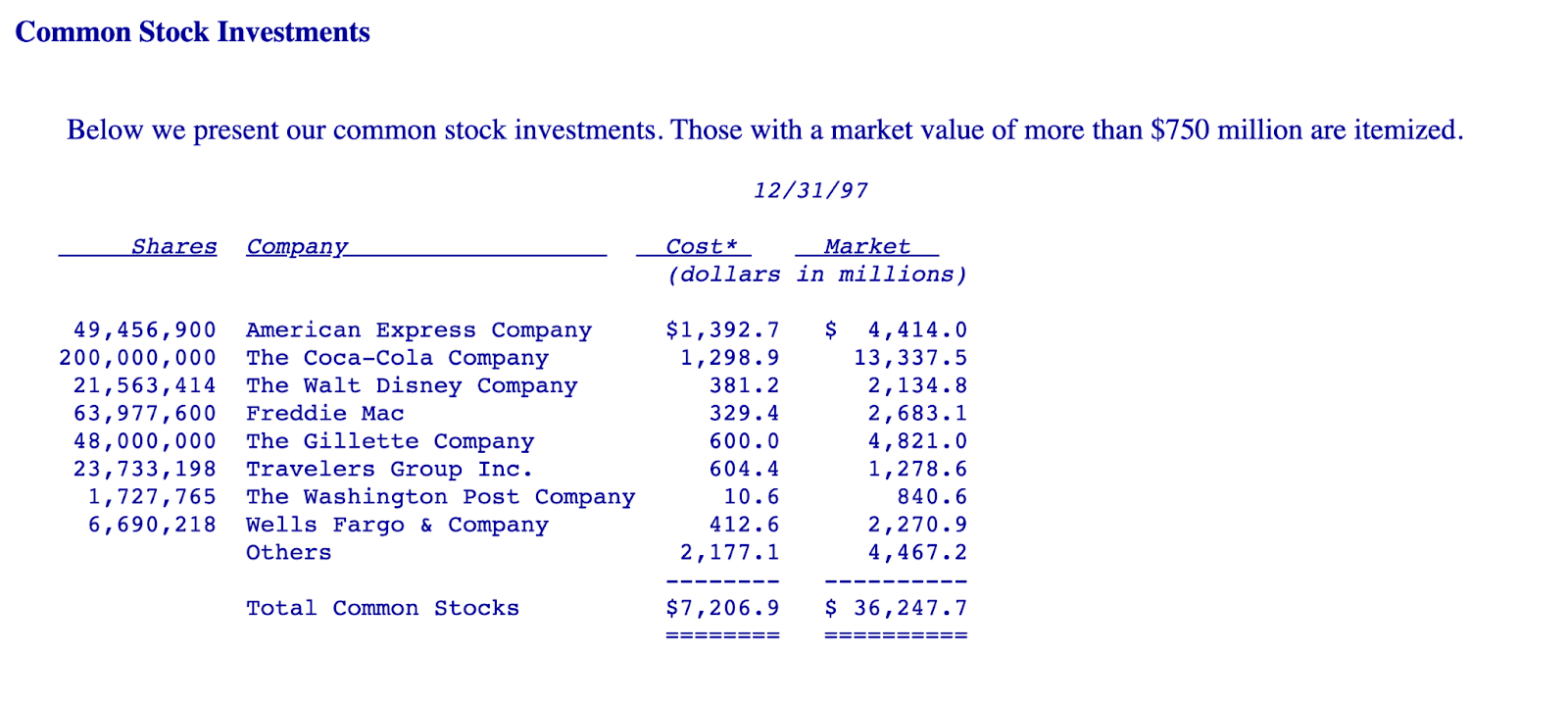

Danh mục của Berkshire vào năm 1997| Source: 1997 Chairman's Letter

Tại sao đám đông vẫn thua lỗ?

Đến đây, mình tin chúng ta đều đã rõ sức mạnh lớn lao của đầu tư tập trung, hay chính là ‘all-in’ mà mình nói ở đầu bài. Phân bổ rộng hay đa dạng hóa danh mục chỉ mang tính chất phòng thủ, mà sẽ đánh mất đi lợi nhuận về lâu dài.

Nhưng vì một lí do nào, mà phần lớn nhà đầu tư khi sử dụng cùng chiến thuật này lại không đạt được kết quả như mong muốn, hay thậm chí thua lỗ? Có một điểm mù nào ở đây không?

Thực chất, khi rút gọn chiến lược ‘all-in’ này lại. Ta chỉ cần xem xét 2 yếu tố: chọn hàng tốt và giữ hàng trong dài hạn. Dù đơn giản là thế, nhưng đám đông vẫn thất bại. Nguyên nhân là do đâu?

“Nobody wants to get rich slowly”

Đưa ra một quyết định đầu tư, xuống tiền đầu tư, và cả khi nắm giữ khoản đầu tư. Tất cả quá trình đó chưa bao giờ là dễ dàng. Đa số những trường hợp thất bại là khi họ đã để cảm xúc, thiên kiến cá nhân, hay những tác động từ đám đông ảnh hưởng.

Nói về việc chọn hàng. Đáng lẽ, những cổ phiếu của những công ty lớn, làm ăn tốt, hay những đồng coin vốn hóa lớn, có ứng dụng. Sẽ là lựa chọn tối ưu và an toàn. Rất tiếc, đám đông không nghĩ vậy. Thay vì những lựa chọn an toàn trên, đám đông thường chọn để ‘all-in’ vào các cổ phiếu penny, các đồng shitcoin,... mà những thứ này chẳng khác nào họ đang mua vé xổ số. Gọi là vé số bởi vì rủi ro mất tiền thì lớn, nhưng khi nó tăng giá, nó lại tăng giá rất cao.

Source: Thầy Hồ Quốc Tuấn | Đọc chậm 30/4: Câu chuyện All-In - Sử dụng nợ vay và chọn cổ phiếu như thế nào cho những khoản đầu tư có vay nợ?

Biểu đồ SP/TSX Venture Index miêu tả rất rõ đặc tính của các món đầu tư ‘xổ số’. Tỉ lệ thua lỗ là cao hơn nhiều so với hi vọng có một cú thắng lớn.

Ngoài ra, để nắm giữ được các món đầu tư thật lâu. Yêu cầu chúng ta phải hiểu, hiểu thật rõ về thứ chúng ta đang đầu tư vào. Đồng thời, phải tránh ảnh hưởng tâm lý bởi những tác động tạm thời như khủng hoảng kinh tế hay các sự kiện thiên nga đen.

Kết lại

Phải chia sẻ, mình hoàn toàn không phải là một nhà đầu tư giỏi, mình chưa thắng cú nào lớn để tự hào. Tuy nhiên, mình bắt đầu bơi trong crypto chính bằng phương pháp ‘all-in’ khi trong tay chỉ có vài chục $. Và đến hiện tại, con số ấy đã có thay đổi.

Bài viết này không hề mang mục đích lời khuyên đầu tư hay kêu gọi bạn hãy bỏ hết tiền vào thị trường. Mà mong muốn của mình là cung cấp cho mọi người một góc nhìn khác về những pha all-in có cơ sở, chứ không phải là cú bluff mù quáng.

Với mình, phương pháp đầu tư này khá giống sự phản ảnh của lối sống tối giản vào cách bạn đầu tư. Tập trung vào những điều quan trọng, và kiên trì duy trì nó. Nghe cũng giống một cách để chúng ta chơi cái game đời này nhỉ.

(Bài viết được truyền cảm hứng từ series: Câu chuyện all-in của thầy Hồ Quốc Tuấn. Đọc bài viết của thầy tại: Đọc chậm 30/4: Câu chuyện All-In - Sử dụng nợ vay và chọn cổ phiếu như thế nào cho những khoản đầu tư có vay nợ?)

Trường Sơn

@truongson

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất

hoàng nhện

Thực sự hơi mơ hồ vì thị trường việt khác nước mẽo quá nhìu

- Báo cáo

hoàng nhện

Còn ít tiền ít kiến thức thì cứ bản thân là tốt nhất

- Báo cáo

Trường Sơn

Tiền ít lỡ mất còn làm lại được bác :))) Quan trọng là lần mất đó mình rút ra bài học gì (Quan điểm cá nhân)

- Báo cáo

hoàng nhện

@Trường Sơn dở cái là sống như quả bơ, đời là bể khổ là vô thường nên học đc ít quá

- Báo cáo

Qthang

Bài viết chất lượng, thích kiểu tuy duy của bạn.

- Báo cáo

Trường Sơn

Cảm ơn bác nhiều

- Báo cáo