Báo cáo tài chính là gì? P.1

giới thiệu tổng quát về báo cáo tài chính, phương trình kế toán và các thành phần của nó.

Lưu ý: đây chỉ là bài viết mang tính giới thiệu về báo cáo tài chính không phải lời khuyên đầu tư. Các công ty được đề cập chỉ mang tính chất tham khảo.

báo cáo tài chính - Financial Statement

Báo cáo tài chính là gì?

Đây là một bộ báo cáo gồm 3 phần dựa trên phương trình kế toán mà doanh nghiệp sẽ phải cung cấp cho chủ đầu tư nhằm nắm bắt và hiểu rõ về tình hình kinh doanh trong một chu kì thời gian (thường là theo tháng, quý, và năm).

Phương trình kế toán là gì?

Tài sản = Nợ + Vốn Chủ Sở Hữu. Đây là phát minh quan trọng nhất trong kế toán của người Ý hơn 500 về trước. Khi nghiên cứu công ty, ngoài việc nắm được tài sản công ty, chúng ta còn phải biết công ty mua nó bằng vốn chủ sở hữu hay nợ.

Tài sản = Nợ + Vốn Chủ Sở Hữu. Đây là phát minh quan trọng nhất trong kế toán của người Ý hơn 500 về trước. Khi nghiên cứu công ty, ngoài việc nắm được tài sản công ty, chúng ta còn phải biết công ty mua nó bằng vốn chủ sở hữu hay nợ.

*Vốn chủ sở hữu: là tiền vốn của nhà sáng lập công ty hay vốn rót vào sau của các nhà đầu tư

*Nợ: các khoản vay ngân hàng, các khoản trả trước của khách hàng và các khoản chưa trả cho nhà cung cấp

Phương trình này phải luôn cân bằng, khi tài sản tăng hoặc giảm thì có phải có lý do, nhờ đó nhà đầu tư đánh giá được sức khỏe của doanh nghiệp.

Các thành phần của báo cáo tài chính:

Dù có doanh nghiệp có quy mô thế nào, từ một cái xe đẩy ở ngoài phố tới tập đoàn đa quốc gia thì kết quả kinh doanh đều có thể được tóm tắt trên 3 mẫu báo cáo sau: Cân đối kế Toán (Balance sheet), Báo cáo hoạt động kinh doanh (Income statement), và Báo cáo lưu chuyển tiền tệ (Statement of cashflow). Ba báo cáo này cho ta những thông tin khác nhau nhưng vô cùng quan trọng về hoạt động kinh doanh của công ty. Nguyên lý của các báo cáo trên liên quan mật thiết với phương trình kế toán.

Bảng cân đối kế toán (Balance Sheet): Bảng liệt kê tài sản ngắn hạn (tiền mặt, các khoản phải thu, hàng tồn kho), tài sản dài hạn (bất động sản, trang thiết bị sản xuất, sở hữu trí tuệ) và nguồn tiền mà doanh nghiệp mua tài sản bao gồm vốn chủ sở hữu, các khoản nợ ngắn hạn (nợ chi trả trong một năm) nợ dài hạn (có thể chi trả từ 2 năm trở lên).

Khi mới bắt đầu nghiên cứu về báo cáo tài chính, mình thường chỉ tập trung vào báo cáo kết quả kinh doanh. Tuy nhiên càng tìm hiểu, mình càng nhận thấy bảng cân đối kế toán nói lên được nhiều hơn về sức khỏe của doanh nghiệp.

Khi mới bắt đầu nghiên cứu về báo cáo tài chính, mình thường chỉ tập trung vào báo cáo kết quả kinh doanh. Tuy nhiên càng tìm hiểu, mình càng nhận thấy bảng cân đối kế toán nói lên được nhiều hơn về sức khỏe của doanh nghiệp.

Bảng cân đối kế toán nói lên điều gì?

Ba câu hỏi mình quan tâm mà bảng cân đối kế toán trả lời được là:

-Phân bổ tài sản của doanh nghiệp như thế nào?

-Tỷ trọng Nợ trên tài sản của doanh nghiệp là bao nhiêu?

-Khả năng trả nợ trong ngắn hạn của doanh nghiệp như thế nào?

Tùy thuộc vào mô hình kinh doanh, tính chất thị trường và giai đoạn của công ty mà các số liệu trên sẽ có sức nặng khác nhau. Đối với các công ty đang trong giai đoạn ổn định (tức đã có mặt lâu và chỗ đứng nhất định trong thị trường) thì ta có thể tính khả năng trả nợ trong ngắn hạn bằng Tỷ lệ thanh toán hiện hành - Current ratio với công thức tính là:

Tỷ lệ thanh toán hiện hành = (Tài sản ngắn hạn)/(Nợ ngắn hạn)

Mình khá chắc là đến đây sẽ có một số bạn đặt câu hỏi rằng tỷ lệ này sẽ là tốt nhất khi ở mức độ nào, mình xin trả lời luôn đây. Trước đây theo đánh giá của ngân hàng khi quyết định cho doanh nghiệp vay vốn để đảm bảo an toàn thì Tỷ lệ thanh toán hiện hành thường nên ở con số trên 2 . Tuy nhiên ngày nay con số này thường thấp hơn rất nhiều. Lý do là bởi sự phát triển của công nghệ cho phép các doanh nghiệp hiểu rõ hơn về hành vi tiêu dùng của khách hàng. Tứ đó đẩy hàng đi nhanh hơn và không cần có lượng tồn kho quá lớn.. Đối với những người chắc ăn hơn nữa thì có thể xét thêm Tỷ số thanh toán nhanh (Quick Ratio):

Tỷ số thanh toán nhanh = (Tiền và các khoản tương đương tiền+các khoản phải thu+các khoản đầu tư ngắn hạn)/(Nợ ngắn hạn)

Tỷ số thanh toán nhanh = (Tiền và các khoản tương đương tiền+các khoản phải thu+các khoản đầu tư ngắn hạn)/(Nợ ngắn hạn)

Tỷ lệ này nếu là 1 thì bạn có thể khẳng định rằng công ty có năng lực thanh toán nợ rất tốt. Tuy nhiên nó cũng có ý nói rằng công ty để một lượng tiền mặt khá lớn trong người và chưa có phương án hiệu quả để đầu tư lại cho hoạt động kinh doanh của mình. Tới đây thì nó sẽ tùy vào gu của bạn là an toàn hay tối ưu hóa để quyết định lựa chọn.

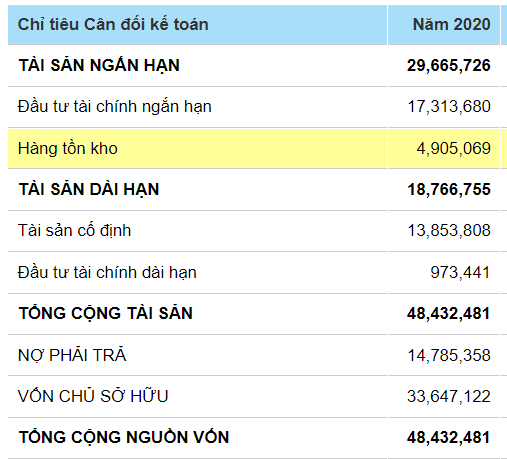

bảng tóm tắt cân đối kế toán của Vinamilk. đơn vị: triệu vnđ

Bảng báo cáo kết quả kinh doanh (Income Statement):

Tên bảng nói lên tất cả: nhiệm vụ của nó là cho ta biết được doanh nghiệp đã kiếm được bao nhiêu tài sản từ hoạt động kinh doanh. Công thức: Doanh thu - Chi phí = Lợi nhuận (cũng khá đơn giản mà đúng không?) Dưới đây là bảng tổng kết doanh thu, chi phí và lợi nhuận sau thuế của một số doanh nghiệp nổi tiếng.

Tên bảng nói lên tất cả: nhiệm vụ của nó là cho ta biết được doanh nghiệp đã kiếm được bao nhiêu tài sản từ hoạt động kinh doanh. Công thức: Doanh thu - Chi phí = Lợi nhuận (cũng khá đơn giản mà đúng không?) Dưới đây là bảng tổng kết doanh thu, chi phí và lợi nhuận sau thuế của một số doanh nghiệp nổi tiếng.

bảng thống kê doanh thu, chi phí và lợi nhuận sau thuế của một số doanh nghiệp Việt.

Có thể thấy doanh thu của VinGroup và Thế Giới Di Động hơn gấp đôi Vinamilk và bỏ xa Đầm Sen (doanh thu VinGroup gấp hơn 1300 lần so với Đầm Sen Nước). Nhưng lại có lợi nhuận sau thuế thấp hơn Vinamilk. Đặc biệt, tỷ suất lợi nhuận của Đầm Sen Nước lên tới gần 50%, cao hơn Vingroup. Tức với 100 đồng doanh thu thì Đầm Sen lời gần 50 đồng trong khi đó của Vingroup chỉ là 3 đồng. Tất nhiên lĩnh vực và giai đoạn phát triển của 4 công ty khác nhau. Nhưng khi so sánh ta có cái nhìn đa chiều hơn và đặt ra được nhiều câu hỏi hơn để đánh giá doanh nghiệp 1 cách hiệu quả hơn.

Ý nghĩa của bảng báo cáo kết quả kinh doanh?

Bảng này giúp ta không tin tưởng mù quáng vào doanh thu khủng của công ty. Thay vào đó tập trung vào chi phí và hiệu quả kinh doanh của doanh nghiệp. Nói một cách khác, mình tin rằng một doanh nghiệp chỉ tăng giá khi nó tạo ra dòng tiền lớn, hoặc ít nhất là thế hiện được rằng nó có tiềm năng tạo ra dòng tiền lớn trong tương lai. Kết hợp với các số liệu bên Bảng cân đối kế toán ta có được các chỉ số quan trọng như ROA (tỷ suất lợi nhuận trên tài sản) ROE (tỷ suất lợi nhuận trên vốn chủ sở hữu) ,Ebit ( lợi nhuận trước lãi suất và thuế) và Ebitda (Lợi nhuận trước lãi suất, thuế và khấu hao) dùng trong đánh giá và định giá doanh nghiệp. Chi tiết về các chỉ số này mình sẽ đề cập trong các bài viết sau.

Bảng lưu chuyển tiền tệ (Statement of cashflow):

Bảng cuối cùng và cũng không kém phần quan trọng trong bộ ba của chúng ta. Bảng lưu chuyển tiền tệ đơn giản là sự ghi chép dòng tiền ra và vào doanh nghiệp trong một khoảng thời gian cụ thể. Bảng này được chia làm 3 phần:

Lưu chuyển từ hoạt động kinh doanh: báo cáo toàn bộ thu, chi hằng ngày của doanh nghiệp. Đây là dòng tiền mà ta luôn mong rằng sẽ dương thể hiện doanh nghiệp đang tạo ra tiền.

Lưu chuyển từ hoạt động đầu tư: báo cáo các khoản thu, chi từ hoạt động đầu tư tài sản, cơ sở hạ tầng và trang thiết bị của doanh nghiệp. Khác với hoạt động kinh doanh là các hoạt động diễn ra thường nhật. Hoạt động đầu tư thi thoảng mới xảy ra.

Lưu chuyển từ hoạt động tài chính: Thể hiện các hoạt động nhận vốn đầu tư hay nhận vốn vay của doanh nghiệp đồng thời cũng cho thông tin về việc chi trả nợ và cổ tức từ phía doanh nghiệp.

Bảng lưu chuyển tiền tệ nói lên điều gì?

Lưu chuyển tiền tệ lại thể hiện khả năng quản lý dòng tiền của doanh nghiệp, Nếu bạn đang đầu tư vào một doanh nghiệp được cho là đã đi vào hoạt động ổn định, bạn sẽ muốn lưu chuyển hoạt động kinh doanh của nó đủ để chi trả cho các khoản đầu tư lẫn hoạt động tài chính của nó. Đồng thời đảm bảo rằng các hoạt động đầu tư đều nhằm hỗ trợ phát triển hoạt động kinh doanh của doanh nghiệp.

Ở bài viết tiếp theo, mình sẽ đi chi tiết hơn vào từng bảng, Phân tích các số liệu và ý nghĩa của chúng.

Anh hai học tài chính

@nsw5570z

Người trong muôn nghề

/nguoi-trong-muon-nghe

Bài viết nổi bật khác

- Hot nhất

- Mới nhất