Wall Street đã kiến tạo khủng hoảng tài chính 2008-2009 như thế nào?

Đây là câu chuyện về sự hưng phấn, điên loạn, và lòng tham. Đây là câu chuyện về thánh địa trong giới tài chính mang tên Wall Street....

Đây là câu chuyện về sự hưng phấn, điên loạn, và lòng tham. Đây là câu chuyện về thánh địa trong giới tài chính mang tên Wall Street.

Đây là câu chuyện của một nhóm nhỏ người đã nhìn thấy quả bom nổ chậm mang tên "trái phiếu thế chấp dưới chuẩn" mà Wall Street kiến tạo (subprime mortgage bonds), và đặt cược khống toàn bộ thị trường. Họ trở thành số ít trở nên rất giàu có trong khi phần lớn khác mất tất cả.

Đây là câu chuyện về việc toàn bộ nền kinh tế Hoa Kỳ, sau khi bong bóng phát nổ, phải trải qua tiến trình giảm tín dụng. Chính phủ Hoa Kỳ đã phải giải quyết vấn đề bằng cách "in tiền" và ra tay "cứu vớt" Wall Street, chính những kẻ đã có công rất lớn trong việc kiến tạo bong bóng. Tham khảo phần 1 và phần 2 để hiểu thêm về chu kỳ nợ ngắn và dài hạn.

Đây là câu chuyện về khủng hoảng tài chính toàn cầu 2008-2009 đã gần như làm suy sụp toàn bộ nền kinh tế thế giới.

Note: Do tính chất của tài chính, mình sẽ giữ nguyên những từ Tiếng Anh mà không dịch sang tiếng Việt vì như thế nghe sẽ rất kì. Nhưng mình sẽ giải thích ý nghĩa của nó 1 cách đơn giản nhất!

KHI KHÔNG THỂ TÌM THẤY THỊ TRƯỜNG, HÃY TẠO RA NÓ

"Investing well is all about being paid the right price for risk" Michael Burry

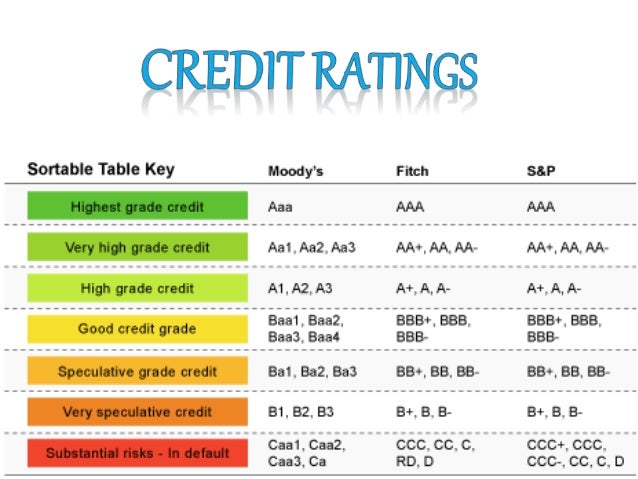

Mortgage bonds, như đã được giải thích ở video trên, giống như 1 tòa tháp của tập hợp tất cả các mortgage loan riêng lẻ (mortgage loan là tiền vay dùng để mua nhà). Các món nợ trên cùng sẽ trả tiền lãi trước -> an toàn do người mượn có "điểm tín dụng tốt -> tiền lãi suất không cao ->được đánh giá "AAA" tức mức độ rủi ro ít nhất. Các món nợ ở dưới thì sẽ rủi ro hơn do điểm tín dụng của người mượn thấp hơn ->khả năng xù nợ cao hơn -> tiền lãi suất cao hơn vì mang tính rủi ro cao -> được đánh giá từ "BBB" cho tới "B". Subprime mortgage bonds đơn giản là những mortgage bonds được tạo thành với nhiều món nợ rủi ro, người vay có khả năng cao xù nợ nếu xét theo tiêu chuẩn thông thường. Ngân hàng dần dần phá vỡ tiêu chuẩn cho vay và phổ biến tín dụng bằng cách cho vay tới những người có khả năng cao không thể trả nợ.

Một điều đã xảy ra là các tiêu chuẩn cho vay ngày càng được nới lỏng. Thị trường subprime mortgage cũng vì thế mà ra đời. Người cho vay sẵn sàng cung cấp nợ mua nhà cho những cá nhân với lịch sử tài chính rất mập mờ, điểm tín dụng không đáng tin, thậm chí cả những người không có thu nhập. Nếu bạn suy nghĩ kì thì đây là 1 điều rất kì lạ. Con nợ sẽ làm mọi điều để có thể có được số tiền vay mình cần, chính những người cho vay mới là những kẻ phải đưa ra những điều kiện bắt buộc để đảm bảo rằng mình sẽ không bị xù nợ. Nhưng đây không phải là điều đang xảy ra vào những năm 2003, 2004. Tín dụng phổ biến một cách điên rồ đến mức những người không hề có khả năng trả nợ cũng dễ dàng tiếp cận được các mortgage loan một cách dễ dàng. Một lời giải thích khả dĩ là những gã cho vay này thật sự bị điên và rất ngu, nhưng nếu như thế thì họ đã không làm việc ở Wall Street. Lời giải thích hợp lí nhất là những người cho vay subprime mortgage loan không phải là người giữ những quả bom này mà sẽ bán lại cho những người khác. Người mua cuối (end buyer) của subprime mortgage bonds không hề biết rằng họ đang mua những quả bom nổ chậm.

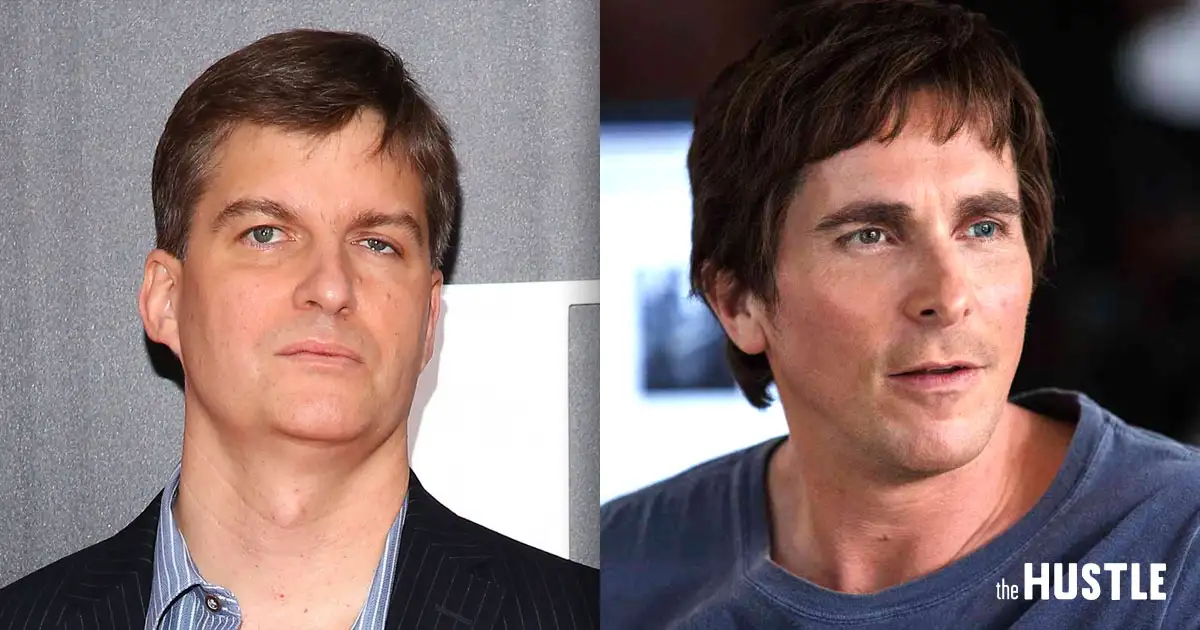

Một quả bom nổ chậm đang phình to, nhưng không phải ai cũng nhìn thấy, một trong số trường hợp ngoại lệ là Michael Burry. Michael đã dự đoán được sự sụp đổ của thị trường nhà đất vào năm 2003-2004 bằng cách đọc một loạt những văn kiện dày hơn 100 trang miêu tả chi tiết về những subprime mortgage bonds khác nhau. Michael biết 1 điều rằng tiêu chuẩn cho vay đang ngày càng tuột dốc 1 cách thảm họa, và chắc chắn rằng 1 thời điểm trong tương lai khi tỉ lệ xù nợ vượt ngưỡng nhất định, toàn bộ thị trường nhà đất sẽ sụp đổ - đây chỉ là vấn đề thời gian. Điều duy nhất còn thiếu trong chiến thuật của Michael là 1 công cụ tài chính anh có thể dùng để "đặt tiền trên bàn cược". Sau khi đã lùng sục khắp nơi nhưng không thế thấy điều mình đang tìm kiếm, anh nhận thấy rằng đây là một thị trường không tồn tại, thị trường với những người tin rằng subprime mortgage bonds sớm muộn gì cũng phát nổ. Anh đã tự nảy ra ý tưởng credit default swap cho thị trường subprime morgage. Về cơ bản, credit default swap giống như bảo hiểm cho rủi ro của việc bị "xù nợ".

Lấy ví dụ khi như bạn mua credit default swap của công ty A với mức giá $500 hằng năm liên tục trong 10 năm với tiền bảo hiểm là $200,000 nếu công ty A phá sản. Nếu bạn tin rằng trong vòng 10 năm tới, công ty A sẽ phá sản/xù nợ thì bạn đặt cược bằng cách mua credit default swap, $500 cho 10 năm là $5000 cũng là số tiền tối đa bạn sẽ thua nếu bạn sai. Nhưng nếu bạn đúng, công ty A phá sản và xù nợ trong bất kì năm nào trong khoảng thời gian 10 năm, số tiền bạn kiếm là $200,000. Số tiền thua tối đa là hữu hạn trong khi tiền thắng lại lớn gấp nhiều lần tiền thua tối đa. Sở dĩ có sự chêch lệch lớn như thế là vì thị trường nhà đất được tin tưởng tuyệt đối bởi những tổ chức tài chính lớn của Wall Street vào những năm đầu khi bong bóng đang hình thành. Thị trường nhà đất không thể sụp đổ là niềm tin chung của toàn bộ nền kinh tế vào năm 2004. Nếu bạn tìm kiếm thông tin qua các phương tiện truyền thông đại chúng như TV hay báo thì bạn sẽ có 1 niềm tin vững chắc về thị trường nhà đất, thị trường chỉ có lên và lên và chuyện đi xuống là không thể, bạn sẽ không thể nhìn thấy "bong bóng đang hình thành" trừ khi bạn thật sự bỏ thời gian để đọc 1 sấp những tài liệu chi tiết dày trên 100 trang về các mortgage bonds. Một người như Michael Burry chắc chắn hiểu rõ những gì đang thực sự xảy ra hơn là những người lấy thông tin qua các phương tiện truyền thông đại chúng.

"A large portion of current housing demand at current prices would disappear if only people became convinced prices werent rising" Michael Burry worte in 2003

Credit default swap cho thị trường subprime mortgage được ra đời bởi Michael Burry, người đã yêu cầu trực tiếp 2 ngân hàng lớn của Hoa Kỳ tạo ra công cụ tài chính này để anh có thể đặt tiền cược của mình lên bàn chơi. Về cơ bản, Michael Burry đã cược cho sự sụp đổ của thị trường nhà đất Hoa Kỳ.

Well done Michael (-_-)...!!!

DẠO BƯỚC TRÊN THÁNH ĐỊA TÀI CHÍNH

"Money never sleeps", at least on Wall Street

Các tổ chức tài chính ở Wall Street là những con cáo già bậc nhất trên thương trường nên sẽ không đời nào những cái tên như Goldman Sachs hay Morgan Stanley sẽ chấp nhận là những kẻ bán trực tiếp credit default swap ra thị trường. Làm như vậy chẳng khác nào trực tiếp ôm bom vào người và cầu nguyện nó không phát nổ. Nope, những con cáo già Wall Street khôn ngoan hơn thế. Bằng những thỏa thuận và thủ thuật tinh vi của mình, các tổ chức tài chính Wall Street đã thuyết phục được 1 công ty bảo hiểm American International Group (AIG) với nguồn tài nguyên cực lớn đứng ra ôm hết rủi ro (người bán trực tiếp credit default swap), những con cáo Wall Street chỉ đơn thuần là những kẻ kiến tạo thị trường credit default swap và lấy phí trung gian.

Một trong những câu đùa huyền thoại trong tài chính là "Bạn càng làm khách hàng khó hiểu về chuyên ngành của bạn, bạn càng dễ kiếm tiền từ họ". Wall Street là bậc thầy trong việc sử dụng những từ ngữ khó hiểu để diễn tả những vấn đề rất dễ hiểu. Các ví dụ như FICO scores - khả năng trả nợ, mortgage tranches - tầng của tòa tháp mortgage bonds, financial derivative - thỏa thuận tài chính, và tác phẩm ra đời trong thời kì hình thành bong bóng nhà đất Collateralised Debt Obligation (CDO). Có thể nói CDO là tác phẩm scam được thiết kế cực kì tinh vi bởi những con sói của Wall Street, hầu hết chả ai hiểu nổi CDO là cái quái gì khi nó vừa được ra đời.

CDO hoạt động cũng tương tự như mortgage bonds, nếu mortgage bonds là tòa tháp của tập hợp của các mortgage loans riêng lẻ xếp hạng rủi ro từ thấp (AAA) cho tới cao (B) thì CDO là tòa tháp tập hợp các tầng của các mortgage bonds khác nhau. Nếu mortgage bonds và CDO hoạt động giống nhau như thế, thì CDO được tạo ra làm cái khỉ gì?

Câu trả lời đã được viết ở trên, CDO được tạo ra để scam những người mua thiếu hiểu biết. Về cơ bản, B bonds bán khó hơn AAA bonds vì nó rủi ro hơn (những người vay thường là những người dễ xù nợ), vào 1 thời điểm nào đó trong giai đoạn điên loạn này, 1 thanh niên Wall Street đã có 1 ý tưởng scam tuyệt vời "Nếu như bằng 1 cách nào đó, những B bonds được đánh giá thành AAA bonds thì cuộc đời sẽ tươi đẹp hơn biết bao". CDO được ra đời để làm nhiệm vụ này, CDO sẽ "đóng gói" những tầng rủi ro (B bonds) của các mortgage bonds khác nhau, tạo thành 1 tòa tháp mới gồm toàn những B bonds, và thuyết phục những tổ chức đánh giá rủi ro như S&P chấm điểm AAA.

Wall Street, bằng một cách nào đó, đã thành công thuyết phục những tổ chức đánh giá tài chính như S&P, Fitch, và Moody; những CDOs mới chứa đựng hoàn toàn BBB tới B bonds của các mortgage bonds khác nhau đã thật sự được các tổ chức đánh giá như S&P hay Moody chấm điểm AAA.

Đọc giả có thể hiểu như thế này, Wall Street đi gom "rác", chẳng ai muốn mua rác cả, nhưng Wall Street muốn bán rác, vậy thì chỉ còn cách biến rác thành kim cương. Wall Street đóng gói mớ rác này rồi đưa cái tên CDO vào để mị dân, thuyết phục các nhà đánh giá rằng cái CDO này không phải là tập hợp của 1 đống rác mà là kim cương, và Wall Street đã thành công. Tổ chức đánh giá tuyên bố mớ CDOs này là kim cương, và người khác cũng tin mớ CDOs này là kim cương vì họ cũng chả biết CDO là cái gì, chuyên gia bảo thế nào thì tin thế đấy. Wall Street hoàn tất công đoạn biến rác thành kim cương, tiền chưa bao giờ dễ kiếm như thế.

Chưa hết, trí tưởng tượng của Wall Street tiến xa thêm 1 bậc với sự ra đời của Synthetic CDOs. Đọc giả xem video ở dưới để hiểu thêm chi tiết về Synthetic CDOs (bật tới cảnh 3:20').

Synthetic CDO là CDO với tòa tháp chủ yếu bao gồm credit default swap và 1 số derivatives khác. Synthetic CDO ra đời chủ yếu làm tăng số lượng những con bạc của Wall Street lẫn kích thước của toàn bộ ván cược. Bây giờ thị trường có 2 sản phẩm hoàn toàn đối lập - CDO bao gồm subprime mortgage bonds và Synthetic CDO bao gồm credit default swap. Các con bạc Wall Street sử dụng Synthetic CDO như side bet với tỉ lệ thỏa thuận riêng (các ván cược dựa vào kết quả của ván cược gốc), và rồi side bet của side bet (synethetic CDO cược với 1 Synthetic CDO khác), etc. Từ 1 ván cược gốc với $1,000,000 thị trường có thể lên tới mức tổng $1,000,000,000, hoặc hơn thế rất nhiều tùy thuộc tốc độ tạo thành Synthetic CDO.

Đây cũng là cách tín dụng được tạo thành trong thời kì bong bóng đang phình to. Những sản phẩm tài chính như Credit Default Swap, CDO, Synthetic CDO được sử dụng như những công cụ tối đa hóa lợi nhuận của các tổ chức tài chính Wall Street, nhưng đi kèm là những rủi ro to lớn của thị trường subprime mortgage khi nó nhân bản tín dụng với 1 tốc độ chưa từng thấy trong lịch sử cho những tầng lớp vay mượn rủi ro nhất của nền kinh tế. Với Synthetic CDO, từ 1 ván cược gốc với 1 số tiền nhất định có tiềm năng trở thành 1 ván cược to lớn vượt ngoài tầm kiểm soát của toàn bộ hệ thống tài chính - và sẽ phát nổ như bom nguyên tử chỉ với 1 số nhỏ người vay quyết định "xù nợ". Nhưng câu hỏi đặt ra là khi nào thì những con nợ, vốn dĩ ngay từ đầu không nên được cho vay, thực hiện hành động "xù nợ"?

Như người viết đã giải thích ở 2 phần trước, thời gian trì hoãn chỉ có thể kéo dài chừng nào tốc độ tăng thu nhập lớn hơn tốc độ tăng tín dụng. Trong thị trường nhà đất thời điếm bấy giờ, giá nhà chỉ có lên và lên, không ai nghĩ rằng có ngày giá nhà sẽ đi xuống -> tất cả mọi người từ đủ tầng lớp tham gia vào thị trường nhà đất như 1 dạng đầu tư -> thị trường subprime mortgage phát triển 1 cách chóng mặt. Khi giá nhà liên tục tăng cao cùng với sự phát triển của thị trường subprime mortgage, gia tăng giá trị tài sản cũng tương tự như tăng thu nhập. Các con nợ với giá nhà tăng vọt sẽ được các ngân hàng làm cho 1 bản hợp đồng mới (refinancing) để ghi lại giá trị mới nhất của nhà/tài sản. Với giá nhà mới được ghi nhận, giá trị tài sản của con nợ tăng lên dẫn đến khả năng vay mượn lẫn hạn mức tín dụng có thể vay đều được tăng cao, các con nợ lại tiếp tục vay tiền từ ngân hàng để trả nợ cũ hoặc rút 1 khoản mortgage loan tiếp theo để mua nhà mới. Khoản vay mới được dùng để trả khoản vay cũ, điều này liên tục được lặp đi lặp lại thông qua việc làm mới hợp đồng (refinancing), dẫn đến 1 người thu nhập không đáng kể có thể sở hữu 3, 4 căn nhà bằng cách liên tục vay mượn mortgage loan (dùng giá trị tăng lên của nhà 1 để rút mortgage loan mới mua nhà 2, và lặp lại điều này liên tục). Một vòng luẩn quẩn rối như tơ vò tồn tại đơn giản là vì thị trường nhà đất tăng đều đặn trong những năm tháng hình thành bong bóng. "Điều gì sẽ xảy ra khi giá nhà ngừng đi lên?"

Michael Burry đã viết vào năm 2003 "Một lượng lớn nhu cầu trong thị trường nhà đất sẽ biến mất nếu như mọi người đều tin rằng giá nhà sẽ ngừng tăng". Khi mọi người nhận ra rằng 1 người thu nhập không bao nhiêu nhưng lại sở hữu 3, 4 căn nhà là quá phi lí; khi họ hiểu rằng tất cả những căn nhà trên đều là tài sản được xây dựng dựa trên tín dụng được phổ biến 1 cách điên nhất có thể - chỉ khi thế thì mọi người mới tin rằng thị trường nhà đất là bong bóng. Khi giá nhà ngừng tăng lên cũng là lúc mọi người cảm nhận được sự hình thành của bong bóng, các cơn nợ mắc kẹt trong cái bong bóng này không có gì ngoài những ngôi nhà, khi không còn có thể làm mới hợp đồng (refinancing) thì họ không còn nguồn thu nhập nào để trả các khoản nợ cũ, và buộc phải "xù nợ". Điều này xảy ra vào khoảng đầu năm 2007, thị trường bắt đầu cảm nhận được tiếng "bíp bíp" của quả bom khi tỷ lệ xù nợ tăng đột biến.

"A large portion of current housing demand at current prices would disappear if only people became convinced prices werent rising" Michael Burry worte in 2003

Khi tín dụng được tạo thành, nợ của 1 người là tài sản của người khác, khi thị trường tài chính nhà đất liên kết chặt chẽ với nhau, 1 người vay xù nợ sẽ kéo theo hàng loạt các con nợ khác không còn khả năng thanh toán -> tạo ra hiệu ứng dây chuyền trong 1 hệ thống liên kết chặt chẽ. Tất cả các ngân hàng trong thời kì này dĩ nhiên không ngu tới mức 1 mình ôm đống rủi ro subprime mortgage bonds có thể nổ tan tành như xác pháo, các ngân hàng sẽ có những "gói bảo hiểm" (hedging) để đảm bảo mọi chuyện vẫn trong tầm kiểm soát trong trường hợp tệ nhất. Hedging là 1 hình thức đầu tư nhằm giảm thiểu mức độ có thể thua lỗ khi trường hợp xấu nhất xảy ra. Tuy nhiên, điều nực cười là "gói bảo hiểm" của ngân hàng A lại được bảo hộ bởi ngân hàng B, gói bảo hiểm của ngân hàng B được bảo hộ bởi ngân hàng C, etc and etc lại về với ngân hàng A. Nói 1 cách đơn giản, các ngân hàng dựa vào sự bảo hộ lẫn nhau khi trường hợp xấu nhất xảy ra, và tự bảo với nhau rằng họ đã "an toàn" nếu thị trường subprime mortgage có biến. Không ngạc nhiên khi bong bóng phát nổ, 1 ngân hàng phá sản kéo theo hàng loạt các ngân hàng khác lâm vào tình trạng thoi thóp.

Thị trường subprime mortgage đã tạo ra lượng tín dụng khủng khiếp mà khi phát nổ, toàn bộ thị trường nhà đất sẽ sụp đổ kéo theo sự sụp đồ của nền kinh tế Hoa Kỳ và cả thế giới. Khi bạn đã tạo ra thị trường subprime mortgage thì đừng ngạc nhiên nếu bong bóng phát nổ.

WALL STREET ĐÃ SCAM CÁC TỔ CHỨC ĐÁNH GIÁ RỦI RO NHƯ THẾ NÀO?

"A guy who cant get a job at Wall Street got a job at Moody" said by an investor at Wall Street

Trong khoảng thời gian từ 2003-2007, việc làm chính của các tổ chức lớn Wall Street là dùng trí tưởng tượng vô địch của mình để nghĩ ra đủ loại sản phẩm tài chính cực kì khó hiểu với những cái tên nghe 1 lần cũng đủ khiến bạn nghi ngờ trí thông minh của mình. Tất cả những sản phẩm tài chính mới này chỉ phục vụ 1 mục đích duy nhất: cho vay với những tầng lớp khả năng cao không thể trả nợ, đóng gói những mớn nợ riêng lẻ này thành mortgage bonds, rồi đóng gói những tầng rủi ro nhất của mortgage bonds thành CDO, scam các tổ chức tài chính để đóng dấu "AAA", rồi bán lại cho những người mua thiếu hiểu biết nhưng biết rằng "AAA" tượng trưng cho "rất an toàn", và dĩ nhiên kiếm rất nhiều tiền từ quá trình trên.

Khi Wall Street nghĩ ra các sản phẩm như CDO hay Synthetic CDO, có một sự thật là các tổ chức đánh giá như S&P hay Moody không hề có mô hình phân tích cụ thể để đánh giá mức độ rủi ro của các sản phẩm trên đơn giản vì đây là lần đầu tiên họ nhìn thấy 1 sinh vật kì dị như thế. Có 1 câu nói rằng "Những ai không thể kiếm việc ở Wall Street thì sẽ được nhận tại Moody", những người làm việc tại Moody hay các tổ chức đánh giá khác, những kẻ có trách nhiệm phải canh chừng hoạt động của Wall Street, lại là những người không thể nhận được việc tại Wall Street (@_@). Khỏi nói thì những người này bị các con sói ở Wall Street quay như dế. Những lỗ hổng trong hệ thống đánh giá từ lâu đã được Wall Street tận dụng triệt để biến rác thành kim cương.

Một lỗ hổng trong hệ thống đánh giá mortgage bonds hay CDO là mức độ an toàn được tính dựa trên điểm trung bình FICO scores của tổng các mớn nợ. FICO scores là điểm được dùng để chỉ ra mức độ đáng tin của người mượn trong việc thanh toán khoản nợ họ đã vay, điểm càng cao thì người vay càng đáng tin. Các tổ chức đáng giá mức độ rủi ro của mortgage bonds hay CDO bằng cách lấy điểm trung bình cộng FICO scores của toàn bộ tầng trong tòa tháp chứ không hề phân tích từng tầng. Đây là lúc Wall Street tận dụng triệt để lỗ hổng để tạo ra hàng loạt các "tòa tháp" rác. Lấy ví dụ để đạt điểm trung bình là 10 và bạn có 6 đối tượng, bạn có 2 cách để đạt được mục tiêu

1) 9, 11, 9, 11, 9, 11

2) 5, 5, 5, 15, 15, 15

Wall Street đã dùng cách thứ 2 để đạt được mốc điểm trung bình cần có để được chấm "AAA", và dĩ nhiên nếu so sánh thì tuy 2 cách có chung điểm trung bình, tòa thứ 2 dễ dàng phát nổ hơn tòa thứ 1 rất nhiều. Nhưng dù gì thì Wall Street cũng cần phải tìm những người có số điểm "15", tức những người có điểm FICO score khá cao để hoàn thành quá trình scam của mình. Những người có FICO scores cao vốn dĩ không nhiều, do đó để tạo ra 1 cỗ máy scam khổng lồ, Wall Street phải tự mình nghĩ ra cách để nhân bản hàng loạt các "15".

Và đây là 1 lỗ hổng khác của các tổ chức đánh giá, họ không thể phân biệt được giữa FICO "dày" và FICO "mỏng". Những người có FICO dày là những người có lịch sử vay mượn đã được kiểm chứng -> điểm FICO đáng tin, còn FICO mỏng là những người vẫn chưa có lịch sử vay mượn đủ dài để trở nên đáng tin. Cách dễ nhất để tạo ra hàng loạt "15", hoặc những người có điểm FICO cao, là tìm những người vừa vay mượn và đã hoàn thành nghĩa vụ thanh toán của mình. Những người này tuy có lịch sử vay mượn ngắn, nhưng do đã hoàn thành nghĩa vụ thanh toán của mình -> điểm FICO khởi điểm rất cao. Wall Street đã cho vay mortgage loan tới hàng loạt tới những người nhập cư (không hề có lịch sử vay mượn) để mua nhà với mức lương rất khiêm tốn, tuy họ đủ khả năng thanh toán tiền lãi trong thời gian ngắn hạn (tạo ra FICO khỏi điểm cao) nhưng về lâu dài, chỉ cần giá nhà giảm 1 chút là họ chắc chắn mất khả năng thanh toán món nợ mortgage loan.

Toàn bộ hệ thống tài chính, từ người tiêu dùng cho tới tổ chức đánh giá, đều bị Wall Street scam 1 cách ngoạn mục.

TIẾN TRÌNH GIẢM TÍN DỤNG

Từ năm 2001 - 2007, đòn bẫy nợ (leverage ratio) của các ngân hàng lớn tặng 1 cách chóng mặt Bear Stern lên mức 40:1, Merril Lynch 32:1, Morgan Stanley và Citigroup 33:1, Goldman Sach 25:1 (Thông tin từ The Big Short của Michael Lewis). Leverage ratio cao có nghĩa là phần lớn tài sản của tổ chức tài chính đến từ tín dụng/nợ. Tuy leverage ratio cao có thể giúp tối đa hóa lợi nhuận từ những thương vụ đầu tư, nhưng nó cũng cực kì nguy hiểm. Chỉ cần giá trị tài sản giảm 1 ít thôi cũng đủ để khiến các tổ chức tài chính lao đao trong việc xoay vòng tiền trả lãi. Đòn bẫy nợ luôn là 1 con dao hai lưỡi, điều này ai cũng biết nhưng ít ai có khả năng cưỡng lại mê lực của nó.

Khi bong bóng phát nổ vào năm 2008 kéo dài tới 2009, tất cả các tổ chức tài chính trên Wall Street lao vào khủng hoảng, 2 ngân hàng lớn của Wall Street là Bear Stern và Lehman Brother phá sản, các ngân hàng lớn khác thì ngấp nghé bên bờ vực. Tiêu dùng giảm mạnh, người dân hoang mang, tài khoản tiết kiệm của người dân bị quét sạch, thị trường chứng khoán lao dốc không phanh -> tạo ra cơn khủng hoảng chưa từng thấy trong lịch sử. Con quái vật mang tên "tín dụng" mà Wall Street cho ăn hàng ngày cuối cùng cũng phát nổ ngay vào mặt. Credit default swap bỗng trở thành món hàng cực hot trên thị trường, các tổ chức tranh nhau đấu giá credit default swap chỉ để hi vọng rằng mình có thể sống sót qua cơn bão. Nền kinh tế Hoa Ky đã phải trải qua một trong những tiến trình giảm tín dụng lớn nhất trong lịch sử.

Tỉ lệ xù nợ ngày càng tăng cao với từng tháng trôi qua, hàng loạt tài sản bỗng trở thành "không khí" trong nháy máy -> khủng hoảng tiền mặt dẫn đến khủng hoảng kinh tế. Đi cùng với tốc độ xù nợ tăng cao là tốc độ suy giảm thu nhập -> tạo thành vòng tròn nguy hiểm đưa nền kinh tế đến bờ vực suy sụp. Ngân hàng trung ương Hoa kỳ (Federal reserve, gọi tắt là Fed) đã phải thực hiện một trong những công cuộc giải cứu mạnh tay nhất trong lịch sử. Fed đã giảm mức độ lãi suất thấp nhất có thể, mua lại hàng loạt các món nợ của các ngân hàng lớn Wall Street, và qua đó ra tay cứu vớt ngành công nghiệp này (dĩ nhiên là bằng tiền thuế dân). Năm 2009, Fed lại đổ thêm khoảng 1.5 ngàn tỷ đô (thực sự là rất lớn vào thời điểm đó) vào nền kinh tế với mục đích kích thích hoạt động kinh tế phát triển trở lại. Fed đã làm mọi cách trong khả năng của mình để giải cứu nền kinh tế đang ở mép vực. Tuy mọi chuyện bắt đầu từ thị trường suprime mortgage ở Wall Street, nhưng hậu quả của nó lan rộng ra toàn thế giới. Có quá nhiều cơ hội để kiếm tiền từ suprime mortgage, và chủ yếu những người mua cuối thực ra là nằm ở Châu Âu (những người tin vào sự liêm chính và an toàn của thị trường suprime mortgage), cơn bão tài chính lan từ Hoa Kỳ sang Châu Âu và toàn thế giới.

Thị trường tài chính kinh tế toàn cầu là 1 sinh vật có cùng nhịp đập với Wall Street là quả tim trung tâm, khi Wall Street lâm nạn thì các bộ phận khác không tránh khỏi thương vong, đặc biệt là khi các ngân hàng dựa vào "sự bảo hộ" lẫn nhau cho tình huống xấu nhất. "Và nếu chúng ta có chết, chúng ta sẽ chết cùng nhau"

Một hệ thống tài chính được xây dựng trên sự phát triển tín dụng đầy rủi ro, trong khi sự phân bổ rủi ro (tức những người sẽ gánh chịu hậu quả cho trường hợp xấu nhất) lại tập trung ở 1 nhóm người dựa vào nhau để tồn tại (tức những ngân hàng thế giới); khi tình huống xấu nhất xảy ra, cả đám cùng nắm tay nhau lao xuống vực. Khi ngành công nghiệp tài chính đã lâm nạn, không sớm thì muộn toàn bộ nền kinh tế cũng sẽ đi theo.

ĐẠO ĐỨC TRONG KINH DOANH

"Capitalism without failure is like religion without sin" Allan Meltzer

Về cơ bản xét trên phương diện kinh tế và an nguy quốc gia, Fed đã không sai khi ra tay cứu vớt ngành công nghiệp tài chính của Hoa Kỳ. Sự tồn tại của ngân hàng trong thời kì tăm tối nhất của nền kinh tế là cần thiết để đảm bảo hoạt động kinh tế có thể phục hồi. Nếu bạn không đồng ý thì hãy suy nghĩ xem điều gì sẽ xảy ra nếu ta để các ngân hàng lớn đồng loạt phá sản? Nền kinh tế sẽ trôi về đâu? Tiền sẽ di chuyển như thế nào? Thị trường tài chính sẽ ra sao?

Tuy nhiên, nếu xét trên phương diện người dân đóng thuế, thì thực sự chả khác nào ta đóng tiền thuế trả công cho sự ngu xuẩn và tham lam của ngành công nghiệp này. Wall Street đã gây ra một trong những cơn khủng hoảng kinh tế lớn nhất lịch sự, và không có tên nào phải ngồi tù cả. Nhân tiện, những tên này còn chắc chắn rằng Fed sẽ ra tay cứu vớt vì đây là việc Fed vẫn làm khi nền kinh tế lâm nguy - cứu các ngân hàng lớn trên bờ vực phá sản. Đây vẫn muôn thuở là chủ đề "Liệu ngành công nghiệp tài chính có thực sự quá quan trọng để phá sản?". Có người cho là có, có người cho là không, có người muốn thay thế cả ngành công nghiệp này bằng tiền điện tử. Suy cho cùng, tất cả đều là những ý kiến hợp lí.

Đây là vấn đề người viết muốn để cho đọc giả tự cảm nhận. "Liệu ngành ngân hàng có thực sự quá lớn để phá sản?". Cho dù ý kiến bạn là thế nào thì vẫn đáng được tôn trọng, vì cho dù ý kiến bạn ra sao, thì người viết chắc chắn rằng ngoài kia sẽ có người đồng ý với quan điểm của bạn!

Tham khảo thêm

The big short - Michael Lewis

How the economy work - Ray Dalio

Bài viết nổi bật khác

- Hot nhất

- Mới nhất