Những cuộc thay tiền: từ tiền mặt đến Bitcoin.

Bitcoin sẽ thay đổi nền tài chính thế giới, bạn có nhận ra sự thật này?

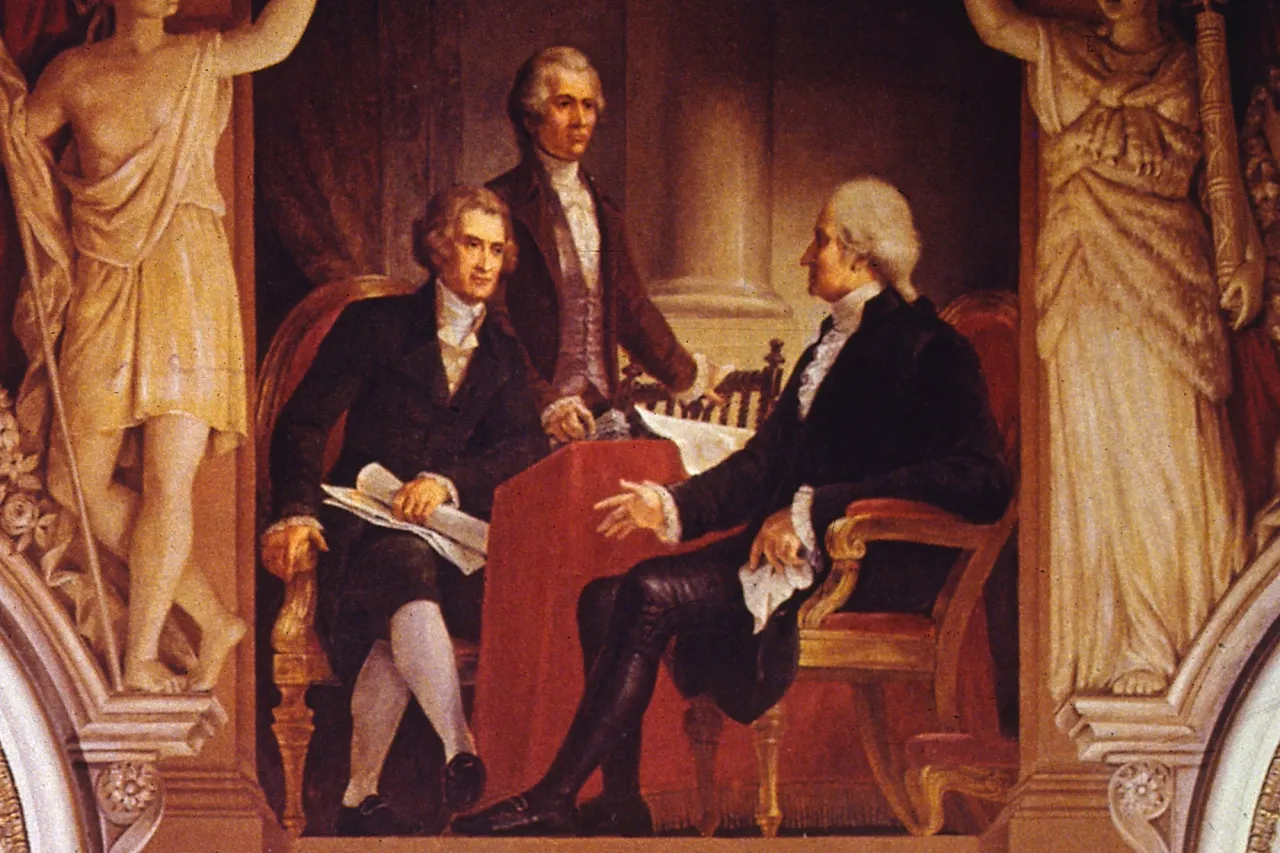

Tháng 2, năm 1791, trong tiết trời đông lộng gió ở Philadelphia, một cuộc tranh luận đã diễn ra giữa Bộ trưởng Bộ Ngoại Giao Thomas Jefferson và Bộ trưởng Bộ Ngân khố Hoa Kỳ, Alexander Hamilton. Chủ đề mà cả hai tranh luận đã góp phần định hình luật pháp nước Mỹ đến tận sau này, đó là: Liệu Hiến pháp Hoa Kỳ có cho phép Chính Quyền Liên Bang thành lập ngân hàng của riêng mình?

Hamilton muốn có một ngân hàng được Chính phủ liên bang uỷ quyền, giúp hợp nhất và chi trả các khoản nợ trong suốt cuộc Cách mạng Mỹ. Quan điểm của Hamilton, khi ngân hàng này hoạt động như một ngân hàng trung ương, nó sẽ tạo ra dòng tiền tiềm năng cho tất cả công dân các bang có thể sử dụng, bao gồm việc trả nợ và đóng các khoản thuế. Từ đó, Chính phủ có thể dễ dàng vay tiền và chi trả các hoá đơn của họ.

Ở phía ngược lại, Thomas Jefferson, cùng với James Madison (thành viên của Hạ viện Hoa Kỳ) và Edmund Randolph (Bộ trưởng Bộ Tư Pháp) đã cực kỳ phản đối với quan điểm: Hiến pháp không trao quyền cho Chính Phủ để uỷ quyền hoặc sáp nhập các tổ chức nào, chỉ các Bang mới có thể làm điều đó. Bộ ba quyền lực người Virginia này lý luận rằng ngân hàng của Hamilton sẽ phá vỡ mối quan hệ giữa quyền điều chỉnh của chính quyền bang với quyền điều chỉnh của Chính phủ.

Đứng giữa cuộc tranh luận đó, người nắm quyền quyết định, giờ đây, tổng thống George Washington phải quyết định thông qua, hay phủ quyết đạo luật này.

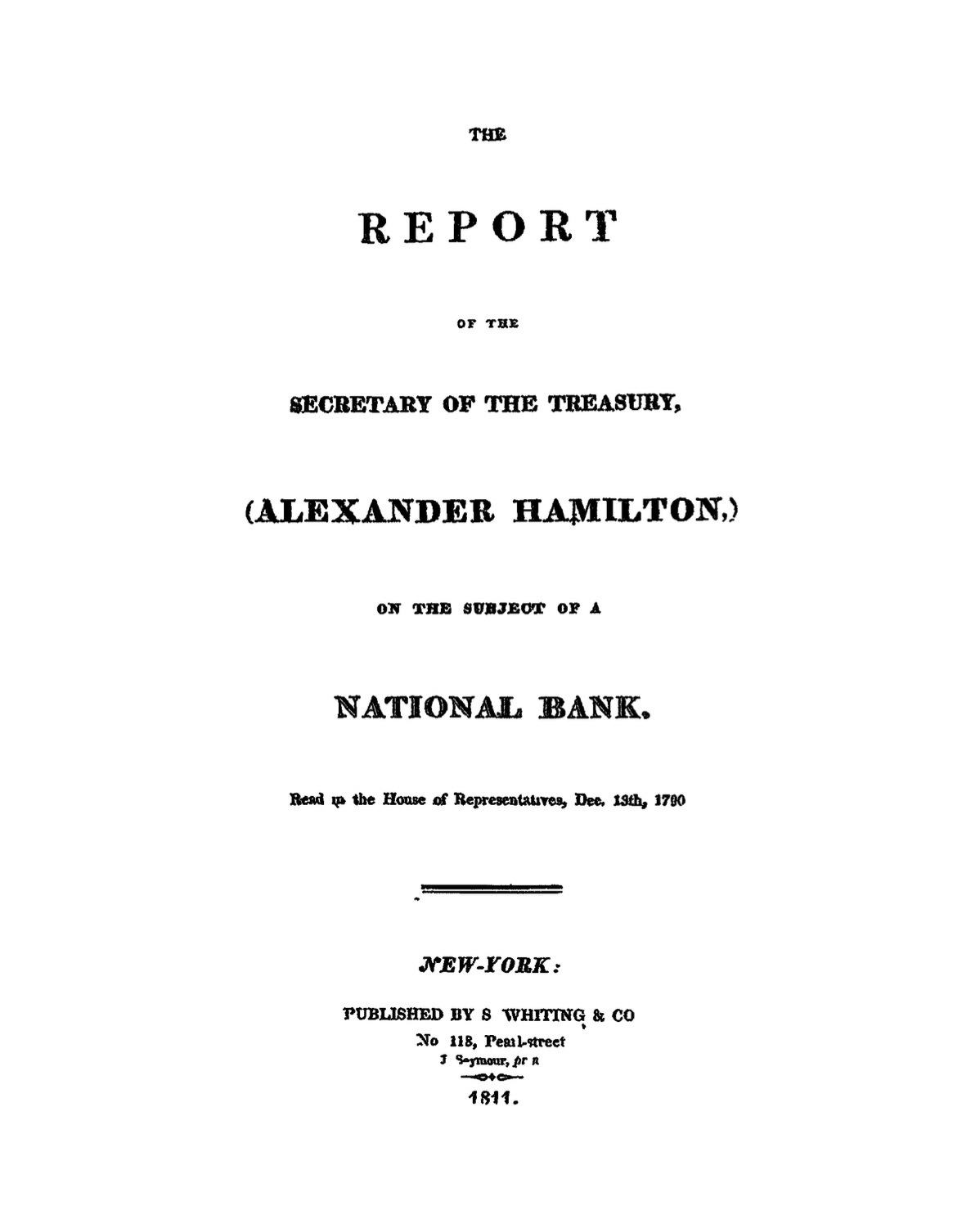

Để thuyết phục vị tổng thống, Hamilton đã làm việc thâu đêm, biện giải ý tưởng của mình trong một văn bản dài 15000 từ. Ngụ ý, ông cho rằng việc ủy quyền một ngân hàng là “điều cần thiết” để quản lý tiền tệ, nợ, và tín dụng quốc gia. Quốc hội đã coi những việc này là trách nhiệm của Chính phủ.

Sau cùng, Hamilton đã chiến thắng cuộc tranh luận. Tháng 12 năm 1791, Ngân hàng Hoa Kỳ chính thức được thành lập với tư cách là ngân hàng trung ương đầu tiên của quốc gia dưới hiến pháp mới. Quốc hội quy định hiến chương này sẽ kéo dài 20 năm (nôm na rằng Ngân Hàng có thời hạn hoạt động 20 năm).

Với Jefferson, người đã viết nên Tuyên ngôn Độc lập, vẫn giữ nguyên quan điểm của mình qua câu nói nổi tiếng: “Việc thành lập ngân hàng còn nguy hiểm hơn một đội quân thường trực”.

Dù vậy, ngân hàng do Hamilton đề xuất đã hoạt động hiệu quả, đóng vai trò giúp ổn định nền kinh tế Mỹ. Ngân hàng này đã hoạt động như một đại lý tài chính cho chính phủ, thu thuế, bảo vệ quỹ của chính phủ, cho chính phủ vay mượn, và thanh toán các hóa đơn của chính phủ. Nhưng quan trọng nhất, Nó đã tạo ra một đồng tiền mặt thống nhất, đặt nền móng cho hệ thống ngân hàng trung ương, cung cấp khuôn mẫu cho các chính sách tài chính và tiền tệ trong tương lai của Hoa Kỳ.

Tiền mặt.

Hầu hết mọi người không nghĩ quá nhiều về các tiền tệ trở nên có giá trị như thế nào, thay vào đó, họ quan tâm đến việc số tiền đó giúp họ mua được những gì. Vào thời điểm đầu thế kỷ 19 ấy, có rất ít kim loại quý ở vùng Bắc Mỹ. Do đó, người dân mặc nhiên xem tiền giấy là một sự tiện ích thiết yếu cho thương mại. Thậm chí, trước khi Ngân hàng Hoa Kỳ được thành lập và phát hành đồng tiền thống nhất, nhiều chính quyền địa phương tại Mỹ đã ban hành tiền giấy của riêng họ. Chúng không được đảm bảo bằng vàng, bạc, mà bằng đất đai.

Tuy nhiên, dù có dùng kim loại quý hiếm hay đất đai để đảm bảo, Hamilton vẫn thừa nhận ngân hàng có thể gây ra tình trạng mất giá đồng tiền nếu phát hành chúng quá nhiều, hơn cả mức tài sản đảm bảo. Song, phải nhắc lại, người dân không nghĩ quá nhiều về giá trị của tiền tệ. Hamilton hiểu rằng, để tạo được đồng tiền tệ quốc gia, ngân hàng cần phải xây dựng “sự tin tưởng hoàn toàn” từ công chúng.

Nhưng niềm tin là thứ hàng hóa xa xỉ ở Mỹ thời bấy giờ. Ngân hàng đầu tiên của Hamilton đã phải đóng cửa sau khi hết hạn hiến chương vào năm 1811. Họ không thể gia hạn chỉ vì thiếu đi một phiếu bầu. Đến năm 1812, chiến tranh nổ ra, tổng thống Madison mới nhận ra tầm quan trọng của một ngân hàng trung ương. Đến năm 1816, ông thông qua đạo luật và Ngân hàng quốc gia Hoa Kỳ thứ 2 được thành lập, hiến chương kéo dài 20 năm. Song, nó lại gây ra cuộc thảm họa tài chính vào năm 1819 khi tiến hành rút tín dụng đột ngột. Cùng chung số phận với ngân hàng của Hamilton, sau 20 năm hoạt động, Ngân hàng quốc gia Hoa Kỳ thứ 2 cũng phải đóng cửa.

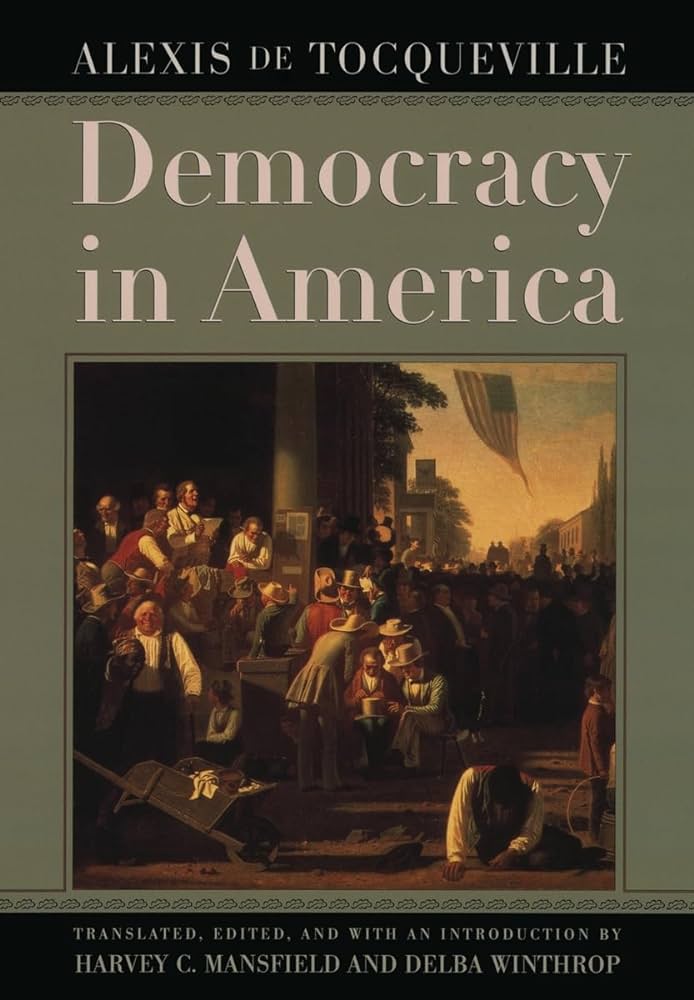

Cựu Bộ trưởng Bộ Ngoại giao Pháp, Alexis de Tocqueville, viết trong cuốn “Democracy in America” sau chuyến đi công tác 10 tháng ở Hoa Kỳ vào năm 1831 và 1832: "Bạn chỉ cần đến Mỹ để trân trọng lợi ích ngân hàng [quốc gia] mang lại cho đất nước. Có một điều khiến cho người nước ngoài thật sự ấn tượng: tiền giấy của Ngân hàng Hoa Kỳ được chấp nhận với giá trị tương tự, từ vùng biên giới hoang dã cho đến trụ sở của nó ở Philadelphia. Tuy nhiên, Ngân hàng Quốc gia Hoa Kỳ lại bị căm ghét dữ dội.”

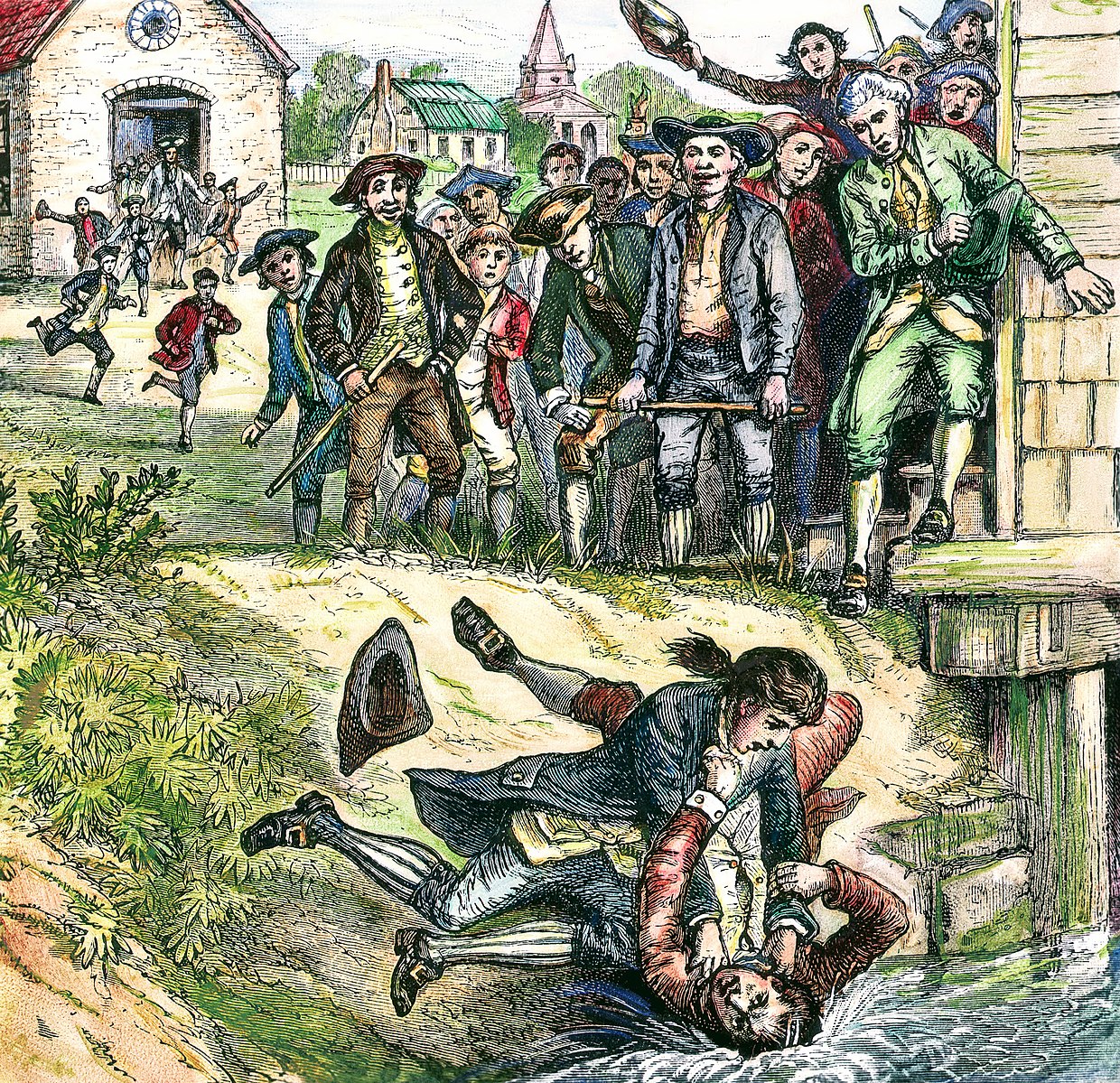

Thiếu hụt tiền giấy là mối quan tâm chính. Những người nông dân, công nhân không thể trả nợ, đóng trả các khoản thuế dưới tình trạng này, khiến cho họ bị thu hồi tài sản một cách trở trêu. Một cuộc phản kháng đã nổi lên giữa các tiểu bang và chính phủ liên bang. Tiêu biểu là cuộc nổi dậy của Shays, tại đó “hàng ngàn nông dân đang mắc nợ đã thu lượm gậy gộc, đóng cửa tòa án, và ngăn chặn các vụ thu hồi đất bằng vũ lực.”

Do đó, một làn sóng thành lập các ngân hàng các ngân hàng tiểu bảng ủy quyền bắt đầu nổi lên, như một lách luật khi Hiến Pháp Mỹ quy định tiểu bang không thể tự phát hành tiền xu hay tiền giấy. Đến năm 1831, khi Alexis de Tocqueville viếng thăm, số lượng ngân hàng tiểu bang đã lên đến con số khoảng 600. Vị Cựu Bộ trưởng Bộ Ngoại giao Pháp không thể hiểu nổi vì sao công dân Mỹ không coi trọng tính thực tế của một đồng tiền thống nhất, giữ nguyên giá trị qua từng vùng miền.

Thay vào đó, chính họ đã tạo ra một cơn bão tiền giấy, nơi mà giá trị của từng đồng tiền lại tùy thuộc vào danh tiếng của ngân hàng phát hành.

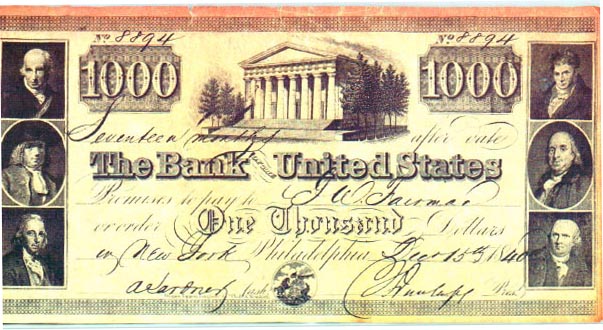

Tính đến năm 1860, đã có đến 1600 ngân hàng, mỗi ngân hàng đều phát hành tiền giấy của riêng họ với đơn vị khác nhau. Có nghĩa rằng, đã tồn tại khoảng 7000 đến 9000 loại tiền được thông hành với lời hứa ngân hàng sẽ có thể đổi nó thành tiền xu, vàng, hoặc bạc.

“Mặc dù là một quốc gia, có chung một dòng máu, nói chung một ngôn ngữ, và giao lưu thương mại giữa các bang hay quốc tế, chúng tôi bị chia cách bởi các hệ thống tiền tệ khác biệt, giới hạn với nhau bởi các đường biên giới bang. Những hệ thống này như một của những đất nước xa lạ, như những lãnh địa và thế lực cực đoan Châu Âu. Kể cả London và Munich, Paris và St. Petersburgh -những thành phố cách xa nhau - vẫn được gắn kết với những cây cầu trao đổi tài chính, thứ dường như không tồn tại giữa New York, St. Louis, Boston và Chicago.” Một nhà báo miêu tả tình trạng kinh tế đất Mỹ vào tháng 2, năm 1893.

Cục dự trữ liên bang Mỹ.

Tháng 3 năm 1861, Tổng thống Abraham Lincoln nhậm chức tổng thống Hoa Kỳ. Một tháng sau đó, cuộc nội chiến chính thức diễn ra. Bộ trưởng Ngân khố Salmon P. Chase nhận ra nước Mỹ không hề có sự chuẩn bị về mặt tài chính. Ông đã mô tả “nó nghèo kiết xác.”

Một lần nữa, chính phủ cần sự xuất hiện của một Ngân hàng Trung Ương. Nhằm huy động ngân sách chiến tranh, và cũng nhằm ổn định tình kinh tế chính trị trong nước. Năm 1864, Quốc hội chính thức thông qua đạo luật Ngân hàng nhà nước. Rút kinh nghiệm từ ngân hàng của Hamilton và Madison, Chase đã khéo léo kết hợp yếu tố dân chủ, bằng cách trao nhiều hiến chương, phân phối một loại tiền tệ tiêu chuẩn để có thể làm việc chính phủ liên bang.

Lincoln và Chase

Nôm na, thay vì chỉ có một ngân hàng trung ương, Ngân hàng của Chase sẽ trao hiến chương cho mỗi bang để thành lập đại lý ngân hàng trung ương của họ. Chúng sẽ bị giám sát bởi Văn phòng kiểm soát tiền tệ, một bộ phận trong bộ Ngân Khố.

Các nhà đầu tư muốn mở ngân hàng sẽ phải mua trái phiếu chính phủ bằng Đồng bạc xanh, xu vàng và bạc. Bằng cách này, Lincoln và Chase đã lấy vàng, bạc, trong tay của những người đầu cơ. Đồng thời, cơ chế này giúp củng cố cho hệ thống ngân hàng ở các tiểu bang khi chúng được đảm bảo hoàn toàn bởi Chính phủ liên bang.

Nhưng, dù có được Chính phủ đảm bảo, người dân vẫn không đặt niềm tin quá nhiều vào hệ thống ngân hàng trung ương mới này. Hơn cả, hệ thống tờ bạc đang được đảm bảo bởi trái phiếu Hoa Kỳ, đã không thích nghi kịp theo nhu cầu của thị trường. Nó đã gây ra một nghịch lý.

Chẳng hạn, khi vụ mùa thu hoạch đến, các ngân hàng chủ động tránh mua thêm trái phiếu chính phủ. Tiền mặt khan hiếm hơn, và các Nhà đầu tư có thể mua được sản phẩm với giá thấp hơn vì người dân buộc phải bán nông sản với giá thấp hơn chi phí sản xuất.

Ngược lại, ở những trung tâm tiền tệ như New York hay Chicago, nơi những công ty chứng khoán quốc gia hoạt động. Đồng tiền ở đây lại hết sức dễ dãi, kết hợp với việc giám sát lỏng lẻo, một bong bóng đầu cơ đã diễn ra ở các ngành mới nổi như đường sắt.

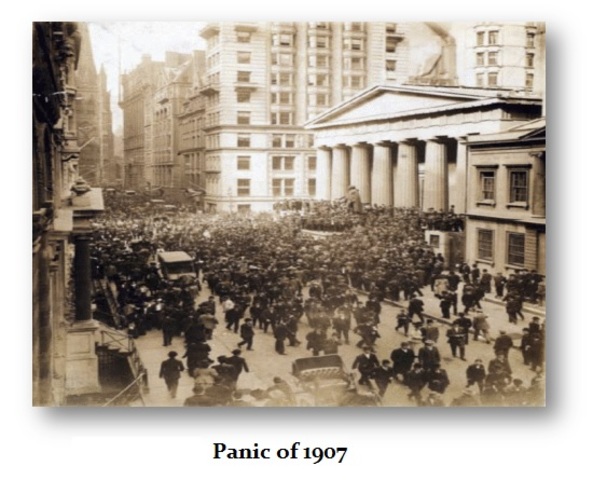

Đến năm 1907, khi những con domino bắt đầu sụp đổ, mà kẻ khơi mào là quỹ đầu tư Knickerbocker khi họ đã vỡ nợ vì nỗ lực chiếm lĩnh thị trường đồng. Cơn khủng hoảng lan nhanh sang các ngân hàng khác, kể cả các ngân hàng quốc gia. Nhưng với cơ chế mua/bán trái phiếu để tăng điều chỉnh cung tiền, nó là quá chậm để phản ứng với cuộc khủng hoảng trên.

Sau cùng, người hùng đã đứng ra cứu vãn tình hình là J. P. Morgan, ông đã thành lập một nhóm chủ ngân hàng để cung cấp tiền nhằm ngăn chặn ảnh hưởng từ sự sụp đổ của Knickerbocker. Theo sau, tổng thống Theodore Roosevelt đã chỉ thị Kho bạc Mỹ gửi thêm 25 triệu USD vào các ngân hàng liên bang (do Morgan chọn) để đáp ứng nhu cầu rút tiền. Sự phối hợp này đã kịp thời xoa dịu cơn hoảng loạn của khách hàng.

Chính cơn khủng hoảng 1907 này đã đặt nét bút đầu tiên để viết nên Đạo luật Dự trữ liên bang (FED vào năm 1913. Với Đạo luật này, một ngân hàng được Chính phủ liên bang ủy quyền sẽ đặt ở Washington, nhưng tồn tại 12 ngân hàng Dự trữ Liên bang khác được đặt trên khắp lãnh thổ Hoa Kỳ. Mỗi ngân hàng sẽ được thành lập dưới dạng một tổ chức tư nhân, hoạt động không vì lợi nhuận, nhưng sẽ trả cổ tức cho các cổ đông.

Giờ đây, Mỹ đã có một ngân hàng trung ương chính thức, có khả năng thiết lập một hệ thống tiền tệ với chu kỳ kinh tế bằng cách điều chỉnh lãi suất khi cần thiết. Ngoài ra, nó còn giúp cung cấp thanh khoản vào những thời điểm khó khăn. Cục Dự trữ Liên bang (FED) được kì vọng sẽ là lối thoát cho tình trạng đầu cơ vô tổ chức, những vụ rút tiền ồ ạt, hay các thảm họa tài chính đã ám ảnh nước Mỹ suốt 100 năm qua.

Nhưng,

Sự kiểm soát tập trung dưới vỏ bọc giải pháp?

Hãy tạm gác lại diễn biến lịch sử để đi sâu hơn vào Cục Dự trữ Liên bang, hay ngắn gọn là Fed. Tự gọi mình là tổ chức “độc lập trong chính phủ”, có sự kết hợp giữa yếu tố công và tư. Nhưng

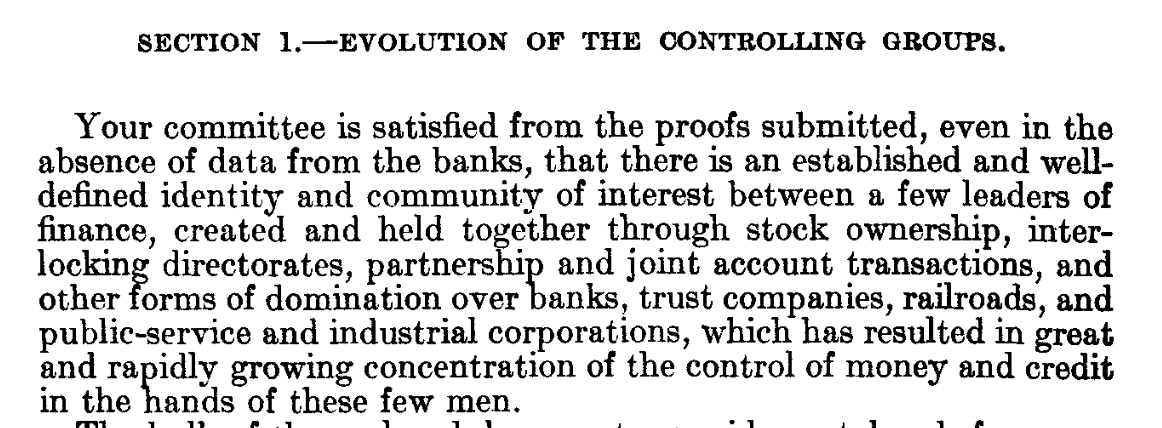

Năm 1913, ngay thời điểm FED được thành lập, ông Arsene Paulin Pujo đại diện từ bang Louisiana đã đưa ra báo cáo với tựa đề “Sự tập trung quyền kiểm soát tiền bạc và tín dụng” (Report of the Committee Appointed Pursuant to House Resolutions 429 and 504 to Investigate the Concentration of Control of Money and Credit). Báo cáo đã kết luận “tồn tại một tổ hợp độc quyền tiền tệ”, mặc cho sự phủ nhận của các giám đốc ngân hàng. Ông còn tìm thấy “một danh tính và nhóm lợi ích tồn tại từ lâu và xác định rõ ràng giữa một vài nhà lãnh đạo tài chính, được tạo ra và gắn kết với nhau thông qua sự sở hữu cổ phiếu, các ban giám đốc móc nối lẫn nhau, các công ty hợp danh và giao dịch tài khoản chung, và các hình thức thống trị khác đối với ngân hàng, các công ty ủy thác, công ty đường sắt, các tập đoàn công nghiệp, và dịch vụ công cộng, đã dẫn đến một sự tập trung lớn, phát triển nhanh trong việc kiểm soát tiền bạc và tín dụng trong tay của một vài người, mà Arsene chỉ rõ, là lãnh đạo các ngân hàng nổi tiếng như Morgan, National City, và Chase.

Bài báo cáo đã gợn lên những nghi hoặc trong lòng nhân dân khi đạo luật thành lập Fed được thông qua trong năm. Sau đó, sự chú ý nhanh chóng bị chuyển dịch khi thế chiến I nổ ra. Ít nhất, báo cáo của Arsene đã chứng minh được sự tồn tại của một nhóm nhỏ người đang nắm quyền kiểm soát cuộc chơi này.

Đại khủng hoảng 1929

Đây không phải là cơn khủng hoảng kinh tế đầu tiên của Hoa Kỳ, nhưng là sự kiện lớn đầu tiên của xứ sở kể từ khi Fed được thành lập. Vào lúc đó, không ai tưởng tượng ra đây là khởi đầu của cơn suy thoái trầm trọng nhất kéo dài đến hơn 10 năm sau.

Từ năm 1929 đến năm 1932, Mỹ đã bị chính sự buông thả của mình từ những năm 1920 nhấn chìm. Khi đó, nền kinh tế đứng đầu thế giới đã thu nhỏ đi ⅓, giá cả các cổ phiếu giảm đi 85% so với đỉnh. Gần 9000 ngân hàng đã phải phá sản và 85% trong số đó không bao giờ mở cửa trở lại, đại diện cho 22,5% số tiền gửi ngân hàng bị mất đi trong quãng thời gian đó.

Tỷ lệ thất nghiệp tăng lên 25%, gấp năm lần so với thời điểm trước khủng hoảng, và còn cao hơn thời điểm thế chiến diễn ra là 13%. Jesse Jones, người đứng đầu chiến dịch giải cứu Reconstruction Finance Corporation (RFC) của tổng thống Hoover, đã miêu tả trong cuốn hồi ký của mình:

Trong những ngày tàn khốc đó, khoảng 10 đến 15 triệu người Mỹ trong độ tuổi lao động không có kế sinh nhai. Hàng triệu người khác, có thu nhập bị giảm sút, hằng ngày làm việc trong nỗi sợ hãi bị sa thải hoặc bị cho nghỉ việc tạm thời, hoặc phải cắt giảm thêm những nhu cầu thiết yếu của cuộc sống.

Fed, thực thể được trao quyền lực, được gửi gắm hi vọng đã hoàn toàn thất bại trước thử thách lớn đầu tiên. Fed không chỉ là nguyên nhân đã bơm thổi bong bóng đầu cơ bằng tín dụng dễ dãi từ những năm 1920, mà đến khi bong bóng phát nổ, Cục Dự trữ Liên bang đã phạm sai lầm nối tiếp sai lầm.

Fed đã không cung cấp thanh khoản, không đóng vai trò là “người cho vay cuối cùng” đối với những ngân hàng gặp khó khăn. Đến khi đỉnh điểm của cơn hoảng loạn, Fed còn tăng lãi suất cho vay, trực tiếp giết chết ngân hàng và doanh nghiệp.

Nước Mỹ bây giờ lại nhớ đến hình bóng của J. P. Morgan trong cuộc khủng hoảng 1907. Họ cần một nhóm người đủ “độc tài” đứng ra để dẫn dắt họ, và họ tình nguyện làm điều đó. Đó là khi Franklin D. Roosevelt nhậm chức.

Roosevelt, Sắc lệnh 1602 và sự tước đoạt tự nguyện.

Từ là cơn khủng hoảng kinh tế, đến năm 1933, nó đã biến thành cơn khủng hoảng chính trị đang đốt cháy Hoa Kỳ.

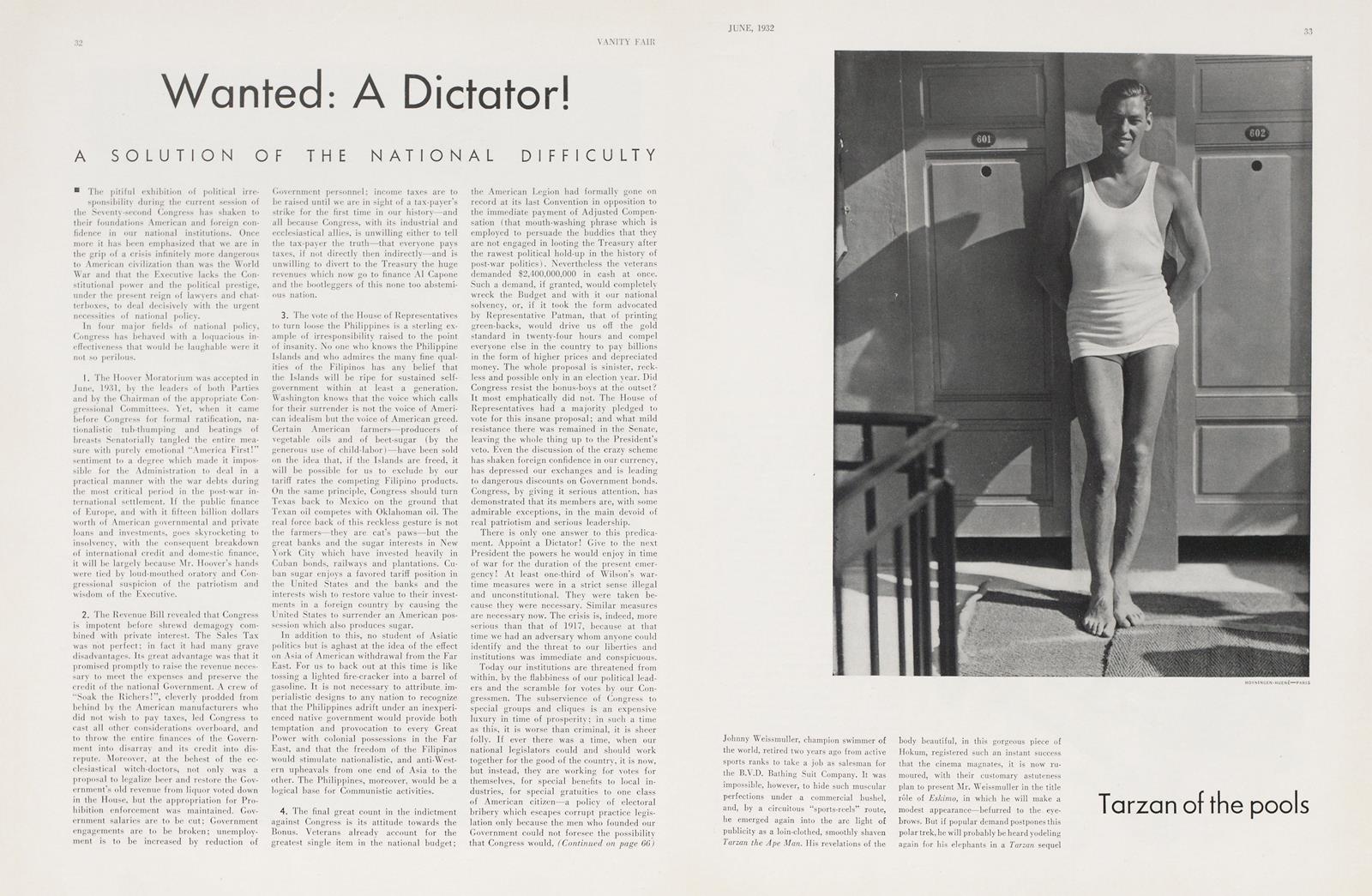

Tạp chí Vanity Fair đã xuất bản bài viết vào tháng 6 năm 1932 với tiêu đề: “Cần tìm gấp” Một nhà độc tài,”. Như một lời cầu cứu tuyệt vọng, họ đã viết: “Chỉ có một câu trả lời cho tình trạng khó khăn này. Hãy bổ nhiệm một nhà độc tài! Hãy trao cho tổng thống tiếp theo những quyền lực ông ta sẽ được hưởng trong thời chiến để đối phó với tình huống cấp bách này!”

Và thế, vị “đấng cứu thế” của Mỹ xuất hiện, Franklin D. Roosevelt (FDR). Vài giờ trước lễ nhậm chức của ông, mọi ngân hàng ở Mỹ đều khóa cửa. Đây không còn là vấn đề xóa đói. Đây là vấn đề liệu một nền dân chủ có thể khắc phục suy thoái hay kinh tế hay không. Đây là vấn đề ngăn chặn bạo lực, hay thậm chí cả một cuộc cách mạng.

Ngày 12 tháng 3 năm 1933, FDR đã xoa dịu đất nước khi có buổi phát biểu trên đài phát thanh, được gọi là “cuộc trò chuyện thân mật.” Kỹ năng giao tiếp bậc thầy của ông đã giúp gây dựng lại niềm tin từ công chúng. Ông đã hứa chỉ những ngân hàng hoàn toàn khỏe mạnh mới được phép hoạt động trở lại.

Nhưng Fed lúc này gặp phải vấn đề, vì tổ chức đang hoạt động theo cơ chế bản vị vàng, tức chỉ khi nhập thêm vàng vào kho thì Cục Dự trữ Liên bang mới được phép in thêm tiền mặt. Cơ chế này đã làm cuộc khủng hoảng 1929 thêm trầm trọng, khi người dân trong cơn bĩ cực, lại “cất vàng vào lọ bánh quy”, còn Fed thì rơi vào tình trạng thiếu vàng để in thêm tiền mặt.

Để khắc phục rào cản này, FDR đã ban hành Sắc lệnh 6102 vào tháng 4 năm 1933, nói rằng mọi người Mỹ cần phải nộp lại vàng của họ cho chính phủ. Đây là một bước quan trọng nhằm cải thiện tình hình kinh tế bằng cách tăng cung tiền mặt. Sắc lệnh này yêu cầu người dân Mỹ phải nộp lại hầu hết vàng của họ cho Cục Dự trữ Liên bang, và họ sẽ nhận được giấy tờ chứng minh số lượng vàng đã giao nộp.

Tờ tiền dollar với bản vị vàng.

Hoa Kỳ đã quay trở lại sử dụng tiền pháp định và duy trì nó cho đến hiện tại. Sự ổn định của đất nước, sức mạnh quân đội, hay nói ngắn gọn, chính niềm tin của người dân là thứ đứng sau đồng đô la, là thứ đang đảm bảo giá trị cho nó.

Nhưng có phải, chúng ta chỉ thấy những gì mà họ muốn chúng ta thấy?

Sắc lệnh 1602 trông giống như một cuộc chiếm đoạt vàng (tài sản hữu hình) và đặt nền móng cho sự kiểm soát tập trung thông qua việc in tiền mặt. FDR và chính phủ Hoa Kỳ đã trực tiếp tham gia vào mọi thành phần kinh tế, thông qua tiền pháp định và trái phiếu chính phủ. Nếu Chính phủ vỡ nợ, trái phiếu mất đi giá trị, đó là khi cơn ác mộng bắt đầu xảy ra.

Lịch sử đang đảo ngược, sự chấp thuận Bitcoin ETF

Cho đến năm 1970, với chính sách Nixon shock, đình chỉ việc chuyển đổi đô la thành vàng cho các chính phủ và ngân hàng trung ương nước ngoài và chuyển sang một hệ thống tỷ giá hối đoái nổi. Bản vị vàng bị loại bỏ hoàn toàn khỏi nền kinh tế Mỹ và cơ chế đó đã duy trì cho đến tận ngày hôm nay.

Từ những nỗ lực thành lập Ngân hàng trung ương đầu tiên của Hamilton, đến Ngân hàng thứ 2 dưới thời Madison, hay một hệ thống đổi mới dưới thời của Chase, để rồi kết lại với sự ra đời của Cục Dự trữ Liên bang Mỹ. Một sự thật được hiện rõ: Hệ thống tài chính luôn thay đổi để bắt kịp bối cảnh xã hội.

Không thể phủ nhận vai trò Fed, các hệ thống ngân hàng trung ương, cho đến các ngân hàng tư nhân trong việc thúc đẩy nền kinh tế phát triển. Nhưng đi kèm đó luôn là những rủi ro không thể tránh khỏi, ảnh hưởng trực tiếp đến tài sản, niềm tin người dùng. Các cuộc khủng hoảng vẫn xảy ra dù Fed đã ở đó, từ Khủng hoảng tín dụng Hoa Kỳ ( xảy ra những năm 1980), cho đến Đại suy thoái toàn cầu 2009, hay thậm chí Cuộc khủng hoảng ngân hàng ở đầu năm 2023.

Vậy, sẽ ra sao nếu chúng ta đang phớt lờ một sự thật. Rằng các ngân hàng không còn phù hợp với thế giới hiện tại. Rằng sự xóa bỏ chúng là điều tất yếu, nhưng lại bị trì hoãn bởi vì những vị tay to không muốn mất đi công cụ kiểm soát quyền lực của họ.

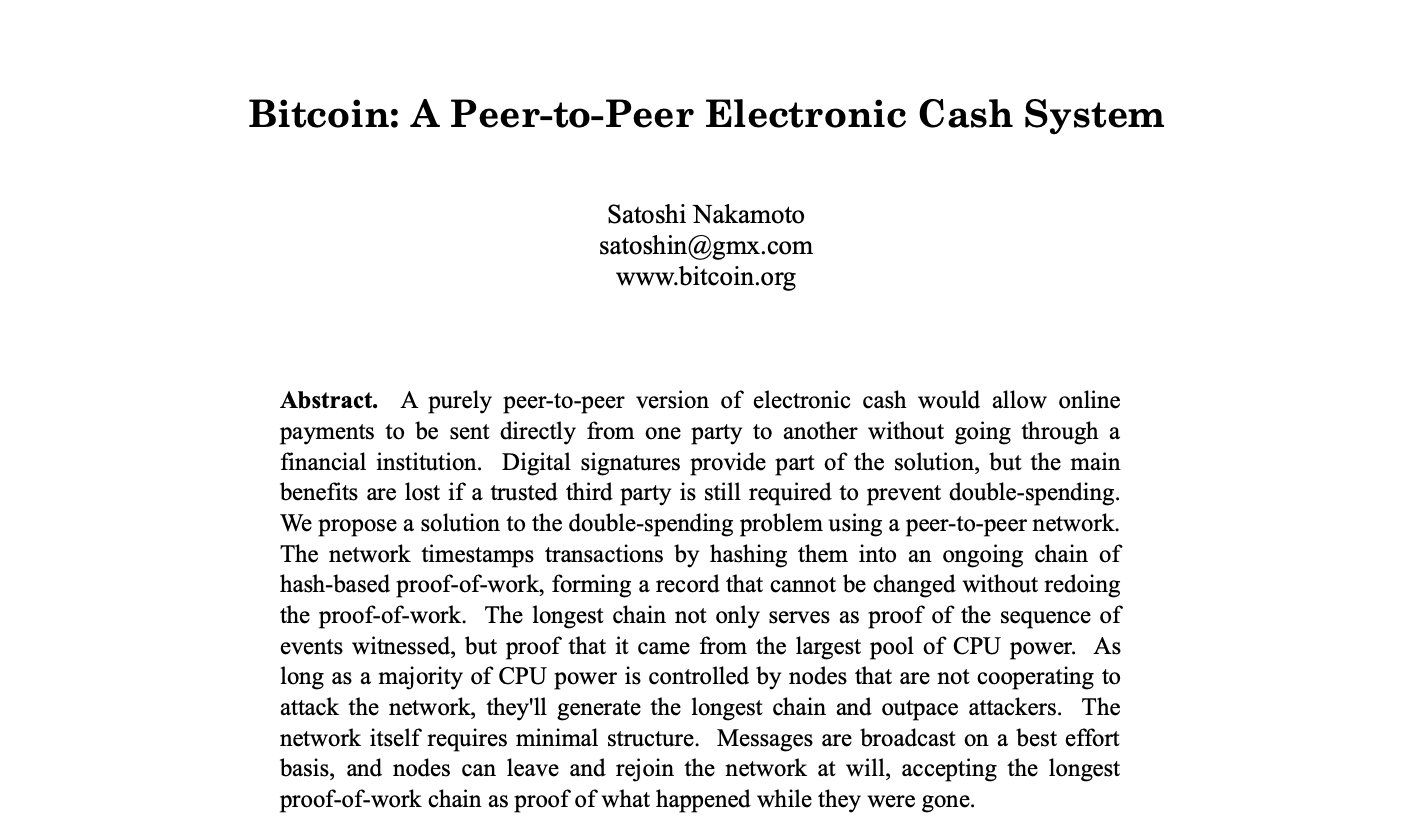

Khi niềm tin đã chạm đáy, cũng là lúc cách mạng nổ ra. Vào năm 2008, một bài luận với tiêu đề “Bitcoin: A peer-to-peer Electronic Cash System” (Tạm dịch: Bitcoin: Hệ thống tiền điện tử với mô hinh ngang cấp) được ra mắt. Tác giả của bài luận lấy bút danh là Satoshi Nakamoto, và cho tới nay, danh tính của ông vẫn là một điều bí ẩn. Bài viết này đã đưa ra kiến thức tổng quát, đầy đủ về mạng lưới Bitcoin.

Bitcoin, từ khi ra đời, đã trở thành biểu tượng của sự độc lập tài chính, giảm thiểu sự can thiệp của chính phủ và ngân hàng trung ương. Nó đánh dấu sự bắt đầu của một kỷ nguyên mới trong hệ thống tài chính, nơi tiền tệ không còn bị ràng buộc bởi một quốc gia cụ thể hay một tổ chức tài chính nào.

Đây, chính là một lời thách thức trực tiếp, vượt xa ra bên ngoài giới hạn công nghệ. Bitcoin đại diện cho sự trở lại của quyền lực phi tập trung, đến và đối diện trực tiếp với các gã Bankster đã làm thống lĩnh thị trường suốt hàng trăm năm qua. Mà mới đây, chúng ta lần đầu được chứng kiến điều này một cách công khai nhất.

Chính trong cuộc bỏ phiếu chấp thuận Bitcoin ETF spot, xung đột ý thức hệ giữa phi tâp trung và tập trung hóa được phản ánh rõ. Hai ủy viên Cộng hòa, Hester Peirce và Mark Uyeda, đã bỏ phiếu cùng với Gensler để ủng hộ quỹ ETF, trong khi hai ủy viên Dân chủ, Caroline Crenshaw và Jaime Lizarraga, đã bỏ phiếu chống lại.

Những lời nói trước đây của Chính Phủ Hoa Kỳ, rằng Bitcoin là lừa đảo, có vẻ xuất phát từ nỗi sợ cho sự tự do mà đồng tiền số này mang lại. Trong bối cảnh ngôi vị “ngọn hải đăng dẫn dắt thế giới” đang lung lay dữ dội, Chính phủ Mỹ hay giới tài phiệt, đang tìm cách tấn công vào Bitcoin, một biểu tượng của sự phi tập trung.

Bitcoin có nhiều cái tên khác trong mắt Chính Phủ. Là “Trò lừa đảo” như cách mà cựu tổng thống Donald Trump, Jamie Dimon, CEO của JPMorgan Chase đã gọi. Hay nó lại mang hình hài của “gói bả chuột” trong mắt của Warren Buffett. Vậy mà trớ trêu, đã có gần nửa tỷ người tham gia vào thị trường này. Nếu ông Trump, Jamie Dimon đúng, rất có thể đây sẽ là trò lừa đảo lớn nhất lịch sử. Và trong những người bị lừa, có cả chủ tịch SEC Gary Gensler, Larry Fink - Tổng giám đốc điều hành của quỹ đầu tư đang quản lý khoảng 10 nghìn tỷ USD BlackRock.

Những năm tới đây, có thể sẽ là bước ngoặt của lịch sử tài chính thế giới, tái định hình một kỉ nguyên mới. Khi mà “vàng” đang chảy ra khỏi túi của những kẻ độc quyền, trở về với chúng tay của người dân.

“If you don’t believe it or don’t get it, I don’t have the time to try to convince you, sorry.” - Satoshi Nakamoto

Trường Sơn

@truongson

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất

Sơn Trịnh

Satoshi tạo ra Bitcoin với mục đích ban đầu là trở thành một loại tiền điện tử phi tập trung, an toàn, bảo mật, không bị lạm phát. Nó cho phép người dùng trao đổi giá trị mà không cần sự can thiệp của bất kỳ tổ chức trung gian nào như ngân hàng trung ương hay ngân hàng thương mại. Nhưng đến thời điểm hiện tại có vẻ BTC đã chuyển hướng thành một loại tài sản giúp lưu trữ giá trị có những đặc tính giống như vàng kỹ thuật số.

Dễ hiểu tại sao thế giới đã từ bỏ bản vị vàng cớ đâu lại chấp thuận BTC thành một loại tiền tệ để thanh toán thay cho tiền pháp định? Vì nếu cung tiền là hữu hạn có thể tránh được lạm phát nhưng đó lại là xiền xích đối với sự phát triển của nền kinh tế. Vì đa số vàng trên thế giới được sở hữu bởi một nhóm thiểu số các tổ chức tư nhân hoặc Ngân hàng trung ương. Tăng trưởng dân số và hàng hóa làm ra gần như liên tục tăng theo thời gian. Nếu dùng vàng làm tiền tệ, một quốc gia nắm giữ 10% trữ lượng vàng của thế giới tức là đã nắm giữ 10% tổng giá trị của tất cả tài sản trong tương lai dù số lượng có nhiều đến đâu. Việc nắm chắc trong tay 1 số tiền mà tổng cung cố định, bạn luôn được đảm bảo hưởng tỉ lệ % số sản phẩm mà toàn cộng đồng làm ra. Từ đó động lực sản xuất kinh doanh bị giảm xuống. Bạn không còn động lực để cố gắng, khi những người giàu luôn cầm phần lớn tổng sản phẩm xã hội. Vậy nên khi có sự cố định trong cung tiền, người dân có xu hướng đầu cơ tích trữ tiền hơn thay vì tiêu dùng nó, vì giá trị tiền không giảm đi theo thời gian.

Tính đến thời điểm hiện tại, có khoảng: 2015 ví sở hữu từ 1,000 - 10,000 BTC (chiếm 25.04%),

102 ví sở hữu từ 1,000 - 10,000 BTC (12.17%)

13843 ví sở hữu từ 100 - 1,000 BTC (19.77%)

137022 ví sở hữu từ 10 - 100 BTC (22.12%)

859144 ví sở hữu từ 1 - 10 BTC (10.84%)

Tổng cộng có khoảng 46 triệu ví hiện đang sở hữu BTC vậy tức là 2% địa chỉ ví đang nắm giữ tới hơn 90% lượng BTC hiện tại. Tưởng như rất phi tập trung, nhưng không hề. Bitcoin cực kỳ tập trung. Bitcoin mang lại lợi ích khổng lồ cho những “thế lực đứng sau”, một số khá nhỏ những người đã vào thị trường từ rất sớm.

Thay vì sử dụng BTC thì nay các đồng Stablecoin đã ra đời để đáp ứng việc giao dịch và thanh toán xuyên biên giới, nhưng chẳng phải các Stablecoin được neo bởi USD này cũng là một dạng tiền pháp định hay sao, và sự phổ biến của các đồng coin này phần nào đó đã giúp đồng USD lan tỏa hơn trên toàn thế giới. Đồng đô la dễ dàng tiếp cận từng công dân, người ta có thể sử dụng nó làm phương thức thanh toán thay vì nội tệ. USD vốn đã phổ biến, Stablecoin và BTC càng làm nó trở nên thông dụng hơn nữa.

FED nhiều lần nói bóng gió về việc ra mắt đồng USD kỹ thuật số của riêng họ, nhưng họ chẳng vội vã, hãy cứ để những đồng khác làm nhiệm vụ để USD thịnh hành hơn và có thể sau một vụ sụp đổ lớn vào một ngày nào đó, một đồng USD chính chủ do FED phát hành sẽ được tung ra và chiếm trọn thị trường.

- Báo cáo