LÃI SUẤT TĂNG CAO: TẾT ĐẾN XUÂN VỀ, TIỀN KHÔNG THẤY VỀ

Chào các độc giả trên Spiderum cũng như những người đang theo dõi bài viết này qua các nền tảng khác. Đã gần hai tháng trôi qua kể...

Chào các độc giả trên Spiderum cũng như những người đang theo dõi bài viết này qua các nền tảng khác. Đã gần hai tháng trôi qua kể từ bài viết gần nhất của tôi (BÀI VIẾT), và sau một quãng thời gian khá dài “im hơi lặng tiếng”, tôi người phụ trách mảng viết về kinh tế vĩ mô, xin phép được quay trở lại. Khoảng thời gian vừa qua thực sự không hề dễ chịu, khi tôi phải dành phần lớn thời gian để lao mình vào hàng loạt deadline cuối năm trên giảng đường, đồng thời tham gia và xử lý một vài dự án cá nhân song song.

Phải đến thời điểm cận kề Tết Âm lịch, khi nhịp sống chậm lại đôi chút, tôi mới có đủ khoảng lặng cần thiết để ngồi xuống, hệ thống lại các dữ liệu, quan sát diễn biến thị trường và tiếp tục cập nhật tình hình kinh tế vĩ mô Việt Nam một cách tương đối đầy đủ và mạch lạc cho các độc giả. Nhân đây, trước khi đi sâu vào nội dung chính của bài viết, tôi cũng xin gửi tới tất cả những ai đang dành thời gian đọc bài này lời chúc một mùa Tết Âm lịch thật vui vẻ, nhiều sức khỏe, an yên và mọi sự hanh thông.

Trước tiên, tôi xin thông báo một thay đổi nhỏ nhưng quan trọng nhằm giúp các độc giả theo dõi nội dung một cách thuận tiện và có hệ thống hơn. Toàn bộ các bài viết của tôi trong thời gian tới sẽ được sắp xếp và trình bày dưới dạng một chuỗi series với tên gọi “TÌNH HÌNH KINH TẾ VĨ MÔ VIỆT NAM”. Trong khuôn khổ series này, các bài viết sẽ được đánh số và liên kết theo thứ tự logic, qua đó tạo ra một dòng chảy kiến thức xuyên suốt, giúp người đọc dễ dàng theo dõi, tra cứu và kết nối các nội dung với nhau (SERIES).

Chuỗi bài này sẽ được tôi cập nhật theo định kỳ, tập trung vào việc mô tả, phân tích và giải thích các diễn biến đáng chú ý của nền kinh tế vĩ mô Việt Nam. Bên cạnh đó, tôi cũng sẽ chủ động đưa ra những góc nhìn cá nhân, các kịch bản giả định cũng như những đánh giá mang tính phân tích, với hy vọng góp thêm một lát cắt để các độc giả có thể tham khảo và suy ngẫm. Rất mong chuỗi bài viết này sẽ tiếp tục nhận được sự quan tâm và đồng hành của mọi người trong thời gian tới.

Và bây giờ, để không làm mất thêm thời gian của các độc giả, tôi xin phép được bắt đầu đi vào phần nội dung chính của bài viết.

I.Tình hình hiện tại

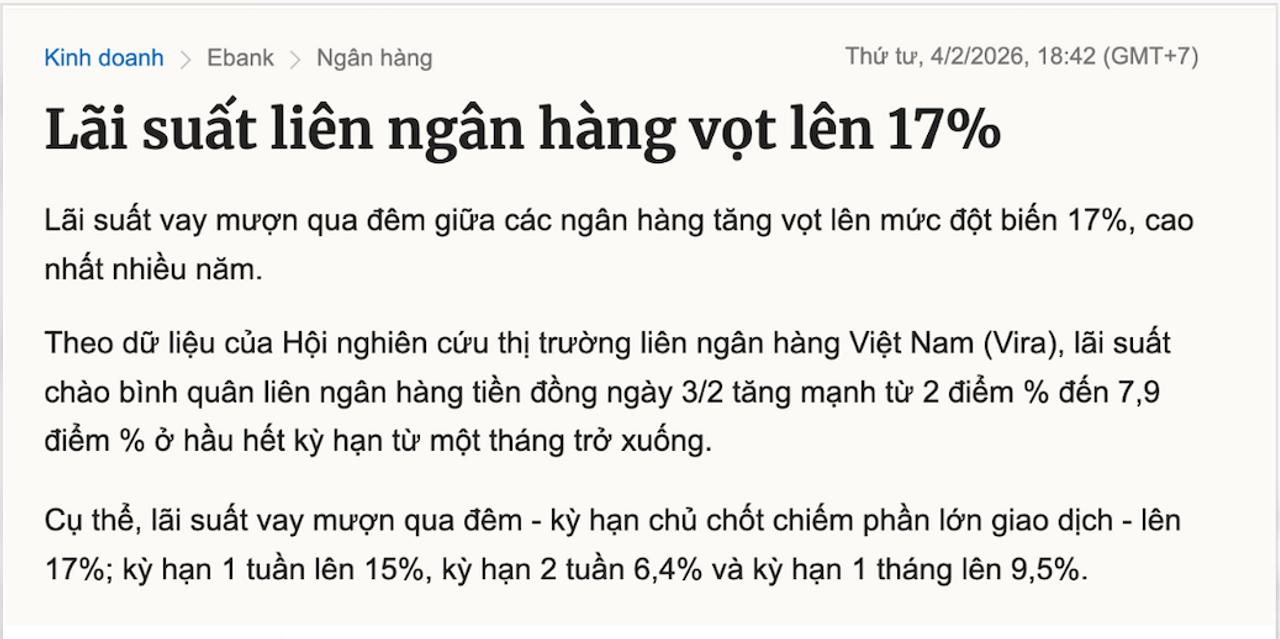

Nếu các độc giả có theo dõi báo chí và các kênh thông tin tài chính trong thời gian gần đây, hẳn sẽ không khó để nhận ra một chủ đề đang được nhắc tới với tần suất dày đặc và thu hút nhiều tranh luận trên thị trường, đó chính là diễn biến của lãi suất liên ngân hàng.

Tôi không ở đây để lặp lại những gì báo chí đã đăng tải, phần đó nếu muốn các độc giả hoàn toàn có thể tự tìm đọc trên các kênh truyền thông chính thống. Mục đích của tôi là đi sâu hơn vào những vấn đề xoay quanh hiện tượng này, tiếp cận chúng ở một góc nhìn khác, phân tích kỹ hơn bản chất phía sau, thay vì chỉ dừng lại ở mức đọc hiểu và tin trọn vẹn vào những gì được viết trên mặt báo. Bởi lẽ, không ít trường hợp, thông tin được truyền tải chỉ phản ánh một phần của bức tranh toàn cảnh hay nói cách khác, đôi khi đó chỉ là “một nửa sự thật”.

Hiện nay, có hai lập luận chính thường được báo chí và một số “chuyên gia” tự xưng trên các nền tảng mạng xã hội viện dẫn để lý giải cho việc lãi suất trên thị trường liên ngân hàng tăng vọt trong thời gian gần đây. Thứ nhất, nhu cầu tiền mặt của người dân tăng mạnh trong dịp Tết Nguyên đán. Thứ hai, thời điểm nộp thuế đạt đỉnh vào cuối tháng Giêng, khiến dòng tiền tạm thời rút khỏi hệ thống ngân hàng.

Từ hai nguyên nhân này, một bài ca quen thuộc được báo chí các “chuyên gia” thường xuyên lặp lại là: lãi suất tăng chỉ mang tính mùa vụ, không có gì đáng lo ngại và sẽ sớm hạ nhiệt khi bước qua kỳ nghỉ Tết.

Vậy câu hỏi đặt ra là: hai nguyên nhân trên có đúng hay không? Hay liệu mặt bằng lãi suất cao như hiện nay có thực sự chỉ là hiện tượng mùa vụ đơn thuần? Mức độ tác động của hai yếu tố trên là bao nhiêu nếu xét dưới góc độ định lượng? Và quan trọng hơn, vai trò của Ngân hàng Nhà nước với tư cách là cơ quan điều hành đang ở đâu trong bối cảnh này? Liệu SBV không can thiệp, hay cơ chế can thiệp hiện tại đã bộc lộ những giới hạn nhất định?

Để trả lời những câu hỏi đó, mời các độc giả cùng tôi đi sâu phân tích từng yếu tố, cả về cơ chế vận hành lẫn mức độ ảnh hưởng thực tế, nhằm nhìn rõ hơn bản chất của câu chuyện lãi suất liên ngân hàng.

II. Tiền mặt ngoài hệ thống CIC

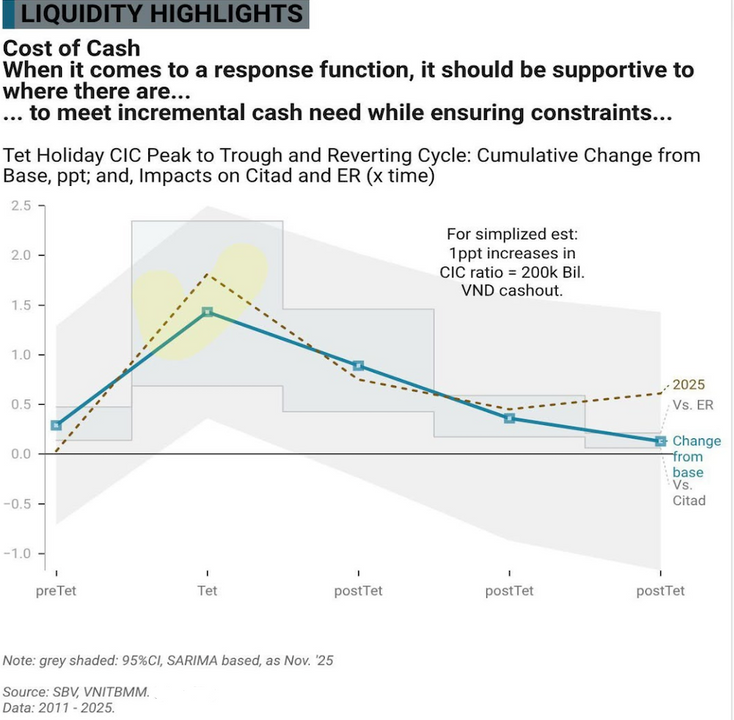

Đầu tiên mời các độc giả cùng tôi phân tích bóc tách luận điểm đầu tiên đó là lượng tiền mặt lưu thông ngoài hệ thống tăng mạnh vào dịp tết, trước hết tôi xin dẫn ra một hình ảnh như trên. Đây là mô hình do một cá nhân (TRAN QUANG NGHIA) có uy tín trong giới tài chính xây dựng, bản thân tôi cũng xin nói thẳng là chưa đủ trình độ để tự xây dựng những mô hình phức tạp như vậy. Hình ảnh này tôi tổng hợp và chọn lọc từ các tài liệu, bài đọc mà mình đã nghiên cứu trong thời gian qua, và cá nhân tôi đánh giá đây là một mô hình khá thú vị, đáng để chúng ta cùng dừng lại và nghiền ngẫm kỹ hơn.

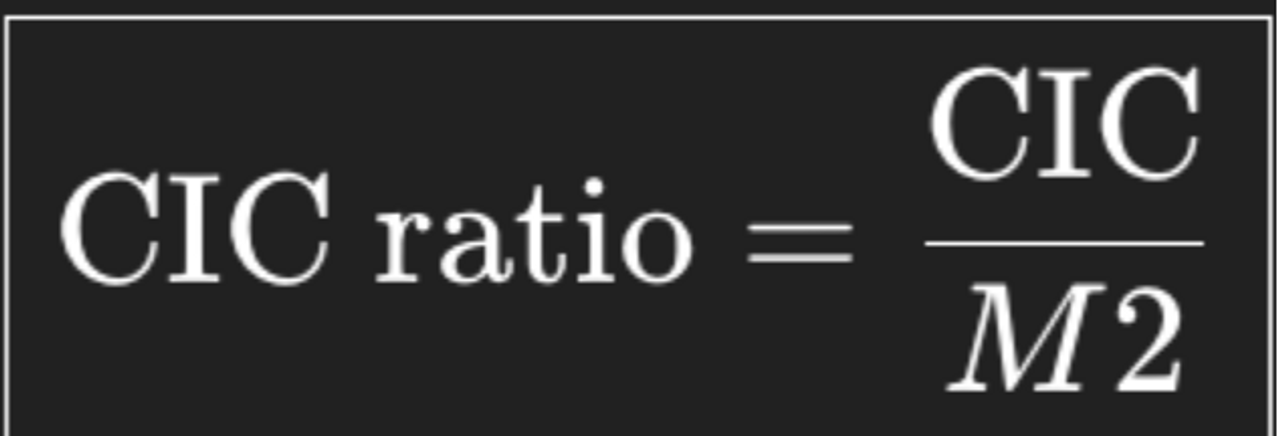

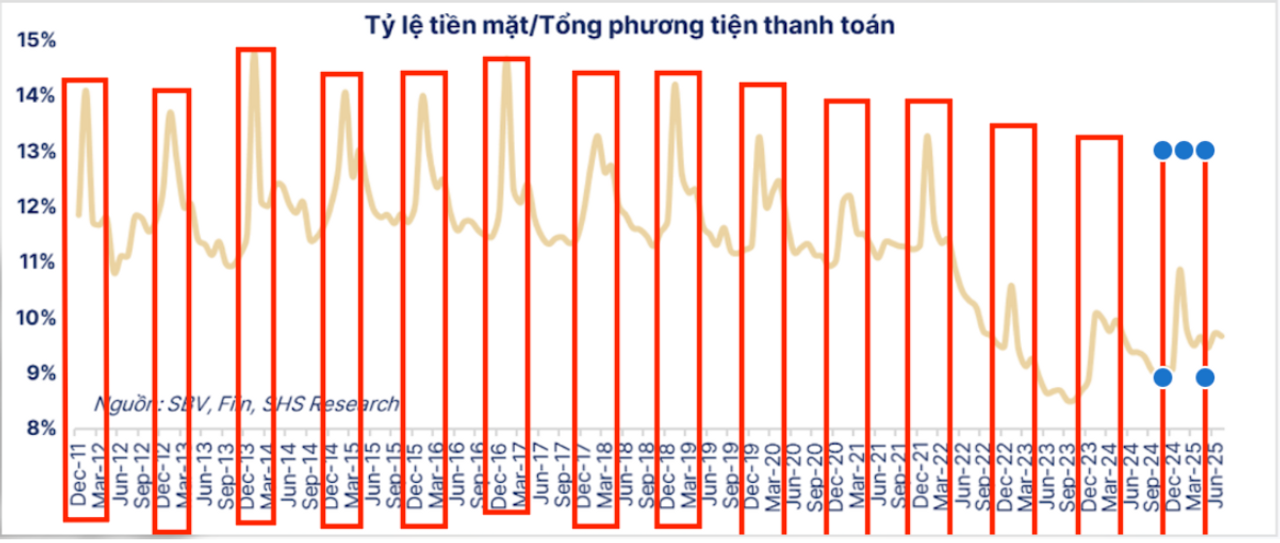

Mô hình trong hình minh họa chưa được tác giả đặt tên chính thức, vì vậy tôi xin phép gọi một cách thân thuộc là Mô hình Chu kỳ Tiền mặt dịp Tết (Tet Cash Cycle Model). Mô hình này mô tả chu kỳ tăng giảm của lượng tiền mặt lưu thông trong nền kinh tế, đo lường thông qua chỉ số CIC (Cash in Circulation) quanh thời điểm Tết Âm lịch, với mức biến động được thể hiện dưới dạng thay đổi tích lũy so với trạng thái “bình thường” của hệ thống.

(Lưu ý: Mô hình sử dụng dữ liệu trong giai đoạn 2011–2025 và cho thấy tính chu kỳ lặp lại khá rõ ràng trong suốt 15 năm quan sát, với độ tin cậy thống kê ước khoảng 95%.)

Xin giải thích một số thuật ngữ cũng như ký hiệu ở trên:

CIC-Đây là tỷ các độc giả có thể hiểu một cách đơn giản là lượng TIỀN MẶT (CASH) mà người dân rút ra giữ ngoài ngân hàng (HỆ THỐNG).

CIC RATIO tỷ lệ

Trong hình có 1 câu khá quan trọng mà chúng ta nên quan tâm đó là For simplified est:1ppt increases in CIC ratio = 200k Bil. VND cashout.

Có nghĩa là Để ước tính đơn giản thì CIC tăng 1 điểm % ≈ 200.000 tỷ đồng tiền mặt được rút ra

Ở trục hoành (trục X-trục ngang), thể hiện các giai đoạn trong Tết

-PreTet-Trước Tết

-Tet-trong dịp tết

-PostTet-Sau Tết

Ở trục tung (trục Y-trục dọc), thể hiện điểm % thay đổi của CIC

-Hiểu đơn giản thì nếu tỷ lệ % CIC càng cao⇒điều đó chứng tỏ lượng CASH (TIỀN MẶT) đang bị rút ra khỏi ngoài hệ thống (ngân hàng) nhiều⇒chính điều này sẽ gây ra căng thăng khoản trong ngắn hạn.

Đường màu xanh-Mức thay đổi CIC thực tế (so với Citad)

CITAD là tiền gửi không kỳ hạn của các ngân hàng tại Ngân hàng Nhà nước (SBV). Có thể hiểu đơn giản đây chính là lượng dự trữ của hệ thống ngân hàng, bao gồm dự trữ bắt buộc (RR – Required Reserve) và dự trữ vượt mức (ER – Excess Reserve). Khi người dân rút tiền mặt, lượng cash lưu thông ngoài hệ thống tăng lên, trong khi tiền gửi và dự trữ của các ngân hàng tại SBV giảm xuống, qua đó trực tiếp làm suy giảm quy mô CITAD và tác động đến thanh khoản của hệ thống.

Đường màu nâu nét đứt-So sánh với ER (Excess Reserves – dự trữ dư thừa)

Như đã đề cập ở trên, CITAD bao gồm cả dự trữ bắt buộc (RR) và dự trữ vượt mức (ER). Trong đó, ER đóng vai trò như một “lớp đệm” thanh khoản, nhưng có quy mô nhỏ và biên độ hấp thụ hạn chế hơn so với tổng CITAD. Vì vậy, khi so sánh với mức thay đổi của CIC, đường biểu diễn ER (đường nâu nét đứt) có xu hướng biến động dốc hơn so với đường CITAD (đường màu xanh).

Dù vậy, xu hướng vận động của hai đường là tương đồng khi đều cho thấy chiều hướng đi lên. Sự khác biệt chủ yếu nằm ở độ dốc, phản ánh mức độ nhạy cảm khác nhau tùy theo việc so sánh mức thay đổi của CIC với CITAD hay với ER.

Với những chú thích và khái niệm đã được làm rõ ở trên, tôi cho rằng các độc giả đã có đủ thông tin cần thiết để cùng tôi đi sâu vào việc bóc tách mô hình này dựa trên dữ liệu lịch sử mang tính chu kỳ được lặp lại xuyên suốt giai đoạn 2011–2025. Như có thể quan sát, dữ liệu trong khoảng thời gian này cho thấy chỉ số CIC hầu như luôn đạt đỉnh đúng vào thời điểm Tết, với mức gia tăng khoảng 1,4–1,5 điểm phần trăm so với nền, bắt đầu hình thành ngay từ giai đoạn Pre-Tet. Đây là một mức tăng không hề nhỏ, phản ánh thực tế rằng mỗi dịp Tết đều chứng kiến một lượng tiền mặt đáng kể rời khỏi hệ thống ngân hàng để lưu thông ngoài hệ thống, xuất phát từ những nguyên nhân đã được đề cập ở phần trên.

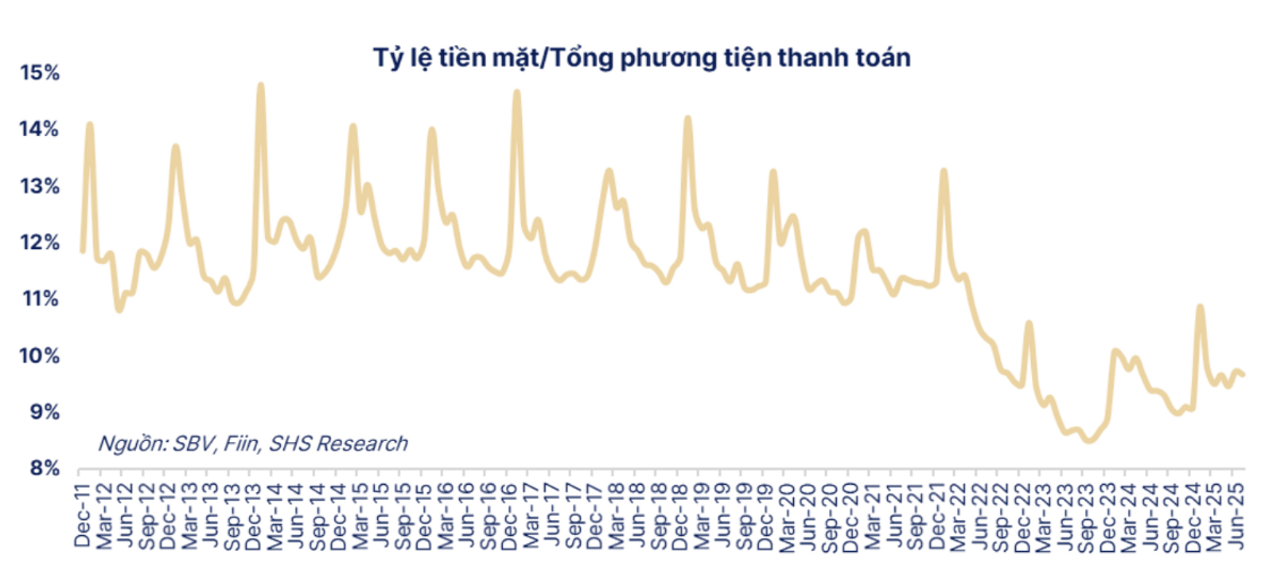

Hiện tượng này không chỉ thể hiện trong riêng mô hình minh họa nói trên, mà còn có thể quan sát rõ ràng thông qua chuỗi dữ liệu lịch sử từ năm 2011 đến 2025 ở hình phía dưới, cho thấy tính chu kỳ lặp lại một cách nhất quán. Và nhiều khả năng, năm nay cũng sẽ không phải là một ngoại lệ.

Các độc giả có thể dễ dàng nhận thấy rằng, hầu như năm nào cũng vậy, trong giai đoạn từ tháng 12 đến khoảng tháng 3 năm sau, nhu cầu nắm giữ tiền mặt lại gia tăng rõ rệt. Khoảng thời gian này trùng khớp với chu kỳ Tết Âm lịch tại Việt Nam, qua đó tạo nên một hiện tượng mang tính lặp lại khá nhất quán qua nhiều năm.

Theo ước tính đơn giản từ mô hình trên, mỗi khi tỷ lệ CIC tăng thêm 1 điểm phần trăm, tương đương khoảng 200.000 tỷ đồng tiền mặt bị rút ra khỏi hệ thống ngân hàng. Điều này đồng nghĩa rằng, riêng trong dịp Tết, lượng tiền mặt Cash-out có thể lên tới hơn 300.000 tỷ đồng, không còn tham gia vào vòng quay nội sinh của hệ thống tài chính. Hệ quả trực tiếp là không gian thanh khoản bị thu hẹp và dự trữ của các ngân hàng bị bào mòn đáng kể.

Đáng chú ý, cú sốc thanh khoản này mang tính chu kỳ khá rõ nét. Sau kỳ nghỉ Tết, tiền mặt dần quay trở lại hệ thống ngân hàng và chỉ số CIC từng bước hạ nhiệt về mức bình thường. Tuy nhiên, quá trình hồi phục này thường diễn ra chậm hơn so với giai đoạn gia tăng ban đầu, phản ánh xu hướng nắm giữ tiền mặt kéo dài của người dân cũng như độ trễ trong hoạt động thanh toán sau kỳ nghỉ lễ.

Chính vì vậy, Tết không đơn thuần chỉ là một hiện tượng tiêu dùng mang tính thời vụ, mà còn đặt ra một bài toán thanh khoản thực sự đối với hệ thống ngân hàng. Sự gia tăng mạnh của CIC trong ngắn hạn buộc chính sách tiền tệ phải mang tính hỗ trợ, ưu tiên đảm bảo sự thông suốt của các dòng thanh toán và ổn định mặt bằng lãi suất, thay vì áp dụng các biện pháp thắt chặt điều hành.

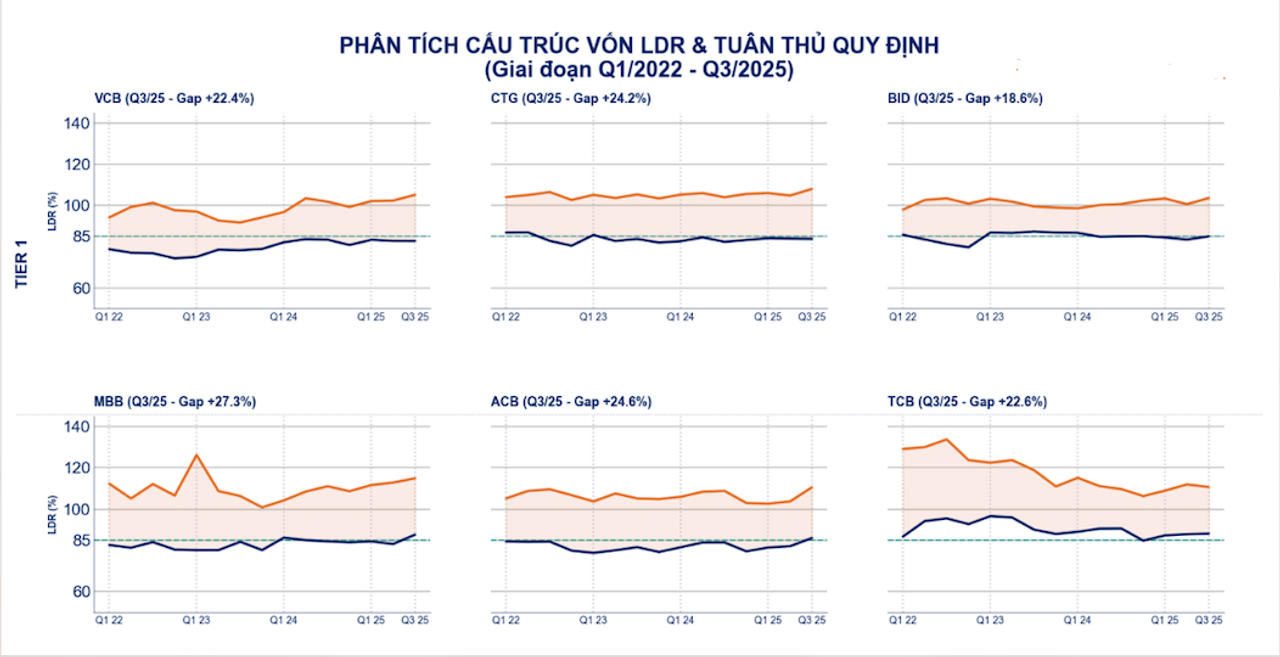

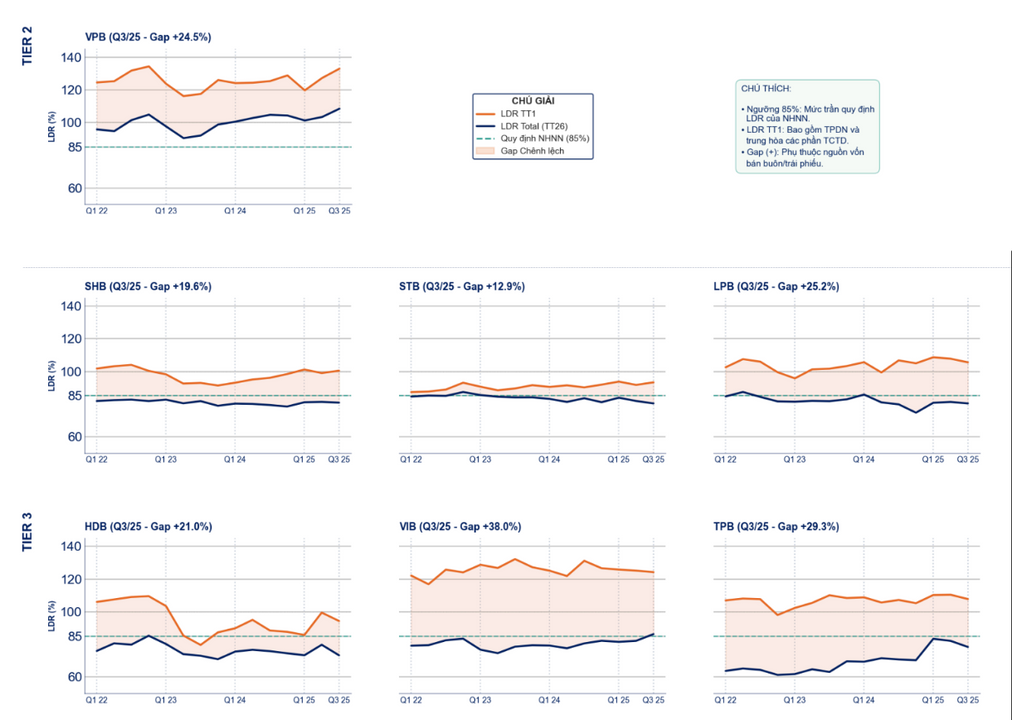

Về nguyên nhân vì sao hiện tượng Cash-out ra khỏi hệ thống ngân hàng lại khiến lãi suất trên thị trường 2 gia tăng, cốt lõi nằm ở các ràng buộc cân đối tỷ lệ của hệ thống. Nếu các độc giả từng theo dõi bài viết (), hẳn sẽ quen thuộc với tỷ lệ LDR, chỉ tiêu mà các ngân hàng buộc phải duy trì trong giới hạn cho phép. Trong bối cảnh hiện nay, do tình trạng lệch pha tài sản và nguồn vốn (asset–liability mismatch), hay nói đơn giản hơn là khoảng cách giữa tăng trưởng tín dụng và huy động đang ở mức cao, thì nếu tính thuần theo LDR thị trường 1 (dư nợ cho vay TT1 trên tiền gửi huy động TT1 cộng FIBOND), phần lớn các ngân hàng đều đã vượt ngưỡng 85% theo quy định của Ngân hàng Nhà nước.

Thực tế cho thấy, dù LDR thị trường 1 (TT1) của nhiều ngân hàng đã vượt ngưỡng 85%, nhưng nếu xét trên LDR tổng (Dư nợ cho vay / [Tiền gửi TT1 + Tiền gửi TT2 + FIBOND]) thì hệ thống vẫn tạm thời duy trì quanh mức cho phép. Điều này phản ánh một thực tế quan trọng: các ngân hàng hiện nay không còn phụ thuộc chủ yếu vào nguồn tiền gửi dân cư (TT1) như trước, mà ngày càng lệ thuộc nhiều hơn vào nguồn vốn từ thị trường 2 (tức thị trường liên ngân hàng).

Từ góc nhìn cá nhân, tôi cho rằng nếu cấu trúc này tiếp tục duy trì trong tương lai, chúng ta sẽ phải dần “làm quen” với việc lãi suất liên ngân hàng có những thời điểm giật cục lên mức rất cao, thậm chí vượt 10% chỉ trong một vài phiên. Điều này không phải ngẫu nhiên, mà đơn giản là hệ quả tất yếu của một hệ thống đã bị mất cân đối kéo dài đúng theo câu “gieo nhân nào, gặt quả nấy”.

Quay trở lại câu hỏi cốt lõi: vì sao việc người dân rút tiền mặt lại trực tiếp tác động mạnh lên lãi suất liên ngân hàng, và điều gì buộc các ngân hàng phải vay mượn lẫn nhau trong những thời điểm này? Câu trả lời nằm ở chính cơ chế vận hành của tỷ lệ LDR.

Khi người dân rút tiền mặt, lượng CASH lưu thông ngoài hệ thống tăng lên, đồng nghĩa với việc tiền gửi huy động (Deposit – D) tại ngân hàng giảm xuống. Đồng thời, do tiền mặt được chi trả từ dự trữ tại các bank hay tại dự trữ của ngân hàng tại Ngân hàng Nhà nước (Reserve – R) cũng bị sụt giảm. Sự suy giảm đồng thời của cả D và R không chỉ gây áp lực lên hệ thống thanh toán, mà còn làm xấu đi các tỷ lệ an toàn, đặc biệt là LDR.

Trong bối cảnh đó, để bù đắp cú sốc Cash-out mang tính chu kỳ nhưng có quy mô rất lớn, các ngân hàng buộc phải đồng loạt tìm đến thị trường 2 để vay mượn lẫn nhau nhằm cân đối lại thanh khoản. Khi mức độ phụ thuộc vào thị trường liên ngân hàng đã ở trạng thái cao sẵn, cú sốc này chẳng khác nào một phản ứng dây chuyền kích hoạt trên toàn hệ thống. Kết quả cuối cùng là lãi suất liên ngân hàng bị đẩy vọt lên những mức cực đoan, điển hình là các mức 15–17% đã từng xuất hiện như chúng ta quan sát được.

Dựa trên một số thông tin mà tôi tổng hợp được từ các trang phân tích trên Facebook, có những nguồn cho thấy đã xuất hiện những giai đoạn mà số dư CITAD của toàn hệ thống ngân hàng (bao gồm cả dự trữ bắt buộc và dự trữ vượt mức) giảm xuống chỉ còn khoảng 268 nghìn tỷ đồng. Con số này sụt giảm rất mạnh nếu so với mức khoảng 632 nghìn tỷ đồng vào cuối tháng 12/2025, đồng thời thấp hơn đáng kể so với ngưỡng dự trữ bắt buộc ước tính khoảng 300 nghìn tỷ đồng của toàn hệ thống.

Diễn biến này cho thấy lượng tiền mặt bị rút ra khỏi hệ thống ngân hàng là tương đối lớn, trực tiếp bào mòn dự trữ (Reserve) của các ngân hàng. Khi quy mô dự trữ tiến sát, thậm chí có thời điểm giảm xuống dưới ngưỡng yêu cầu, các ngân hàng gần như không còn nhiều dư địa an toàn để vận hành thanh khoản một cách chủ động. Trong bối cảnh đó, nhu cầu vay vốn ngắn hạn buộc phải gia tăng, thông qua thị trường liên ngân hàng hoặc thậm chí tiếp cận trực tiếp các kênh hỗ trợ từ Ngân hàng Nhà nước.

Tuy nhiên, vấn đề đặt ra là: liệu căng thẳng thanh khoản trên thị trường 2 hiện tại có thực sự chỉ bắt nguồn từ một yếu tố duy nhất đó là hành vi rút tiền mặt của người dân phục vụ chi tiêu dịp Tết hay đây chỉ là “giọt nước tràn ly” bộc lộ những bất cân đối mang tính cấu trúc đã tích tụ từ trước trong hệ thống ngân hàng?

III. THU THUẾ

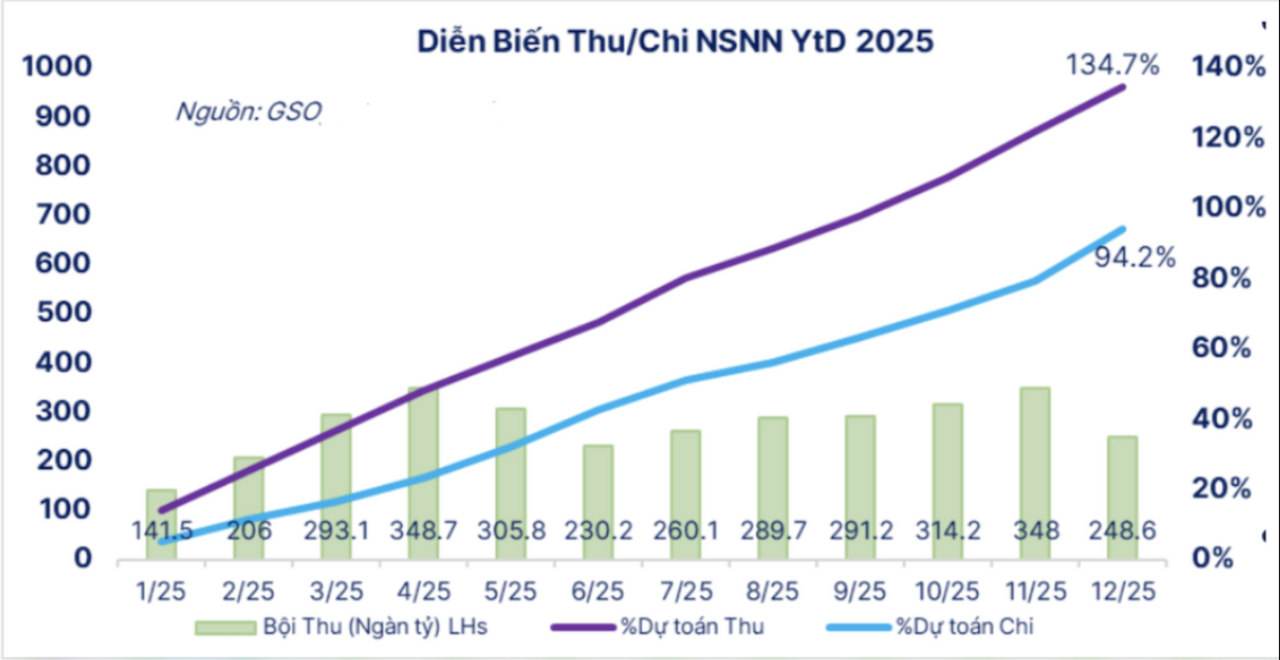

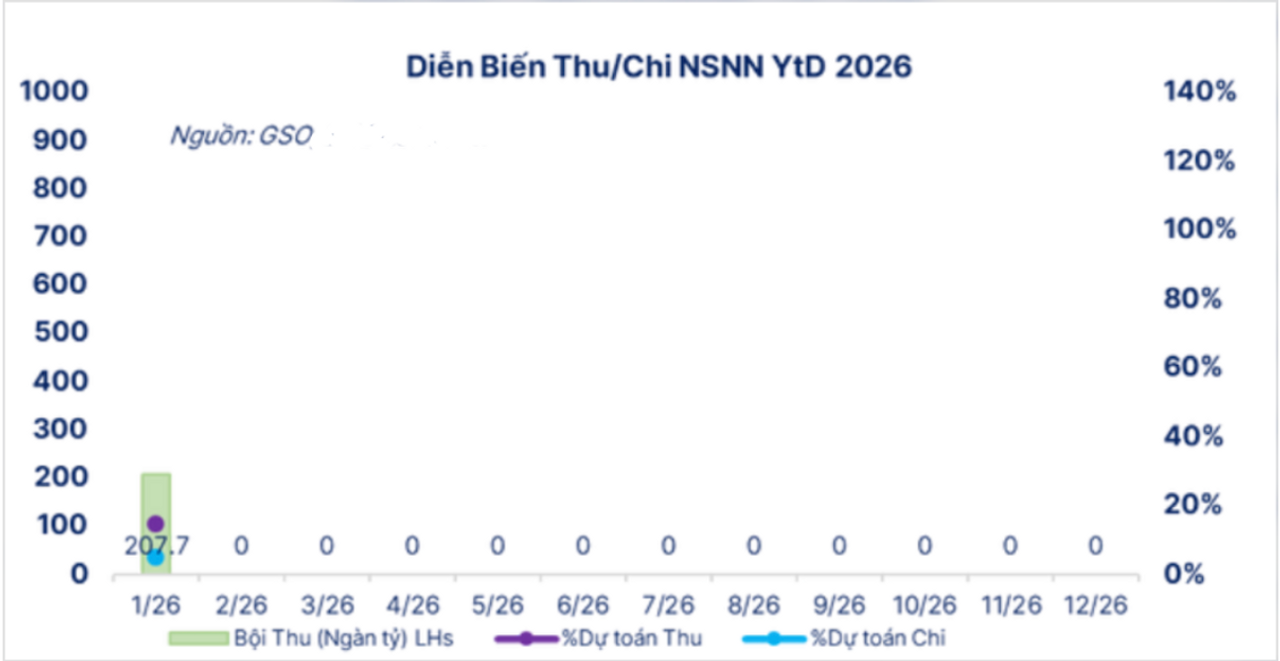

Như các độc giả có thể quan sát ở Hình 1, bức tranh thu – chi ngân sách năm 2025 cho thấy Việt Nam ghi nhận trạng thái bội thu ngân sách. Xét trên góc độ chính sách, bội thu là tín hiệu tích cực đối với chính sách tài khóa, phản ánh kỷ luật ngân sách được cải thiện cũng như dư địa điều hành tài khóa tương đối tốt hơn.

Tuy nhiên, từ góc nhìn thanh khoản hệ thống ngân hàng, bội thu ngân sách lại có thể kéo theo những hệ quả không mong muốn. Cụ thể, khi ngân sách nhà nước ở trạng thái bội thu, dòng tiền thu được có xu hướng tập trung về Kho bạc Nhà nước và được hạch toán, gửi tại Ngân hàng Nhà nước thông qua tài khoản TGA (Treasury General Account).

Quá trình “hút tiền” này về bản chất làm giảm lượng tiền lưu thông trong hệ thống ngân hàng thương mại, bởi dòng vốn được chuyển từ khu vực ngân hàng sang bảng cân đối của ngân hàng trung ương. Hệ quả là thanh khoản hệ thống bị thu hẹp, tạo thêm áp lực thiếu hụt vốn ngắn hạn, đặc biệt trong những giai đoạn cầu tiền tăng cao hoặc khi hệ thống vốn đã ở trạng thái căng mỏng.

Hiện tượng này không mang tính giả định mà đã được quan sát và kiểm chứng nhiều lần trong năm 2025 (các độc giả có thể tham khảo thêm bài viết () để có cái nhìn chi tiết hơn). Thực tế cho thấy, chỉ cần Kho bạc Nhà nước thực hiện các hoạt động điều chuyển dòng tiền, dù là gửi vào hay rút ra khỏi hệ thống ngân hàng, thì thanh khoản toàn hệ thống gần như lập tức chịu tác động, và hệ quả nhanh chóng phản ánh lên mặt bằng lãi suất thị trường liên ngân hàng (TT2).

Nguyên nhân cốt lõi, như đã phân tích ở trên, nằm ở việc hệ thống ngân hàng hiện nay phụ thuộc ngày càng lớn vào nguồn vốn từ thị trường liên ngân hàng. Do đó, bất kỳ cú sốc nào làm thay đổi trạng thái thanh khoản – đặc biệt là các dòng tiền có quy mô lớn từ KBNN – đều dễ dàng khuếch đại thành biến động mạnh trên TT2, thay vì được hấp thụ một cách êm ái như trong các giai đoạn trước.

Bức ảnh phía trên phản ánh diễn biến thu – chi ngân sách trong năm 2026, và các độc giả có thể dễ dàng nhận thấy rằng ngay từ đầu tháng 1, ngân sách Nhà nước đã rơi vào trạng thái bội thu. Nguyên nhân chủ yếu đến từ yếu tố thời điểm, khi chu kỳ nộp thuế của doanh nghiệp thường đạt đỉnh vào cuối tháng Giêng, khiến dòng tiền ngân sách tăng mạnh trong giai đoạn đầu năm.

Trong bối cảnh đó, dòng tiền của khu vực doanh nghiệp được dịch chuyển từ tài khoản tại các ngân hàng thương mại sang tài khoản của Kho bạc Nhà nước mở tại Ngân hàng Nhà nước. Các khoản nộp thuế này được thực hiện thông qua hệ thống thanh toán điện tử liên ngân hàng quốc gia (CITAD) theo khuôn khổ pháp lý hiện hành. Về bản chất, hoạt động nộp thuế với quy mô lớn trong thời gian ngắn đã tạm thời rút một lượng tiền đáng kể ra khỏi hệ thống ngân hàng thương mại, làm suy giảm số dư thanh toán và thu hẹp khả năng thanh khoản của các ngân hàng.

Hệ quả thể hiện khá rõ nét trên các chỉ báo thanh khoản. Cụ thể, tổng số dư trên hệ thống CITAD bao gồm tiền gửi không kỳ hạn của các ngân hàng tại Ngân hàng Nhà nước (gồm dự trữ bắt buộc và dự trữ vượt mức) đã giảm xuống khoảng 268 nghìn tỷ đồng vào cuối tháng 1. Con số này giảm rất mạnh so với mức khoảng 632 nghìn tỷ đồng ghi nhận vào cuối tháng 12 năm 2025, trong khi quy mô dự trữ bắt buộc của toàn hệ thống được ước tính vào khoảng gần 300 nghìn tỷ đồng.

Khi tổng dự trữ của hệ thống tiến sát hoặc thậm chí thấp hơn ngưỡng dự trữ bắt buộc, các ngân hàng gần như không còn nhiều dư địa tự điều tiết, buộc phải gia tăng nhu cầu vay vốn ngắn hạn, είτε thông qua thị trường liên ngân hàng (TT2) hoặc tiếp cận trực tiếp các công cụ hỗ trợ thanh khoản của Ngân hàng Nhà nước.

Từ góc nhìn cá nhân, tôi cho rằng hai yếu tố trên là những nguyên nhân “nhìn thấy được” và đang hiện hữu rõ ràng trên thị trường tại thời điểm hiện nay. Tuy nhiên, tình trạng lãi suất liên ngân hàng tăng cao không thể được lý giải chỉ bởi hai yếu tố này. Thực tế, đây là kết quả của nhiều nguyên nhân đan xen, trong đó có những vấn đề mang tính cấu trúc của hệ thống.

Một yếu tố quan trọng khác mà theo quan điểm cá nhân tôi cần được nhấn mạnh, đó là sự lệch pha kỳ hạn (maturity mismatch): nguồn vốn của hệ thống ngân hàng chủ yếu mang tính ngắn hạn, trong khi nhu cầu sử dụng vốn – đặc biệt là tín dụng – lại có kỳ hạn dài hơn đáng kể. Cấu trúc này khiến “đệm dự trữ” của toàn hệ thống trở nên mỏng, làm cho hệ thống ngày càng nhạy cảm và dễ bị tổn thương trước các cú sốc thanh khoản ngắn hạn, dù cú sốc đó đến từ phía cầu tiền, tài khóa hay hành vi rút tiền mặt theo mùa vụ. Song song với đó, tình trạng mismatch giữa tài sản và nguồn vốn (Asset–Liability mismatch) cũng là một vấn đề cần được xem xét nghiêm túc khi phân tích biến động lãi suất hiện nay.

Tuy nhiên, khi theo dõi các bài viết trên báo chí và truyền thông, tôi vẫn bắt gặp một quan điểm được lặp lại khá nhiều, và cá nhân tôi cho rằng quan điểm này là chưa đầy đủ, thậm chí có phần sai lệch, dù vẫn được lan truyền rộng rãi. Đó là lập luận cho rằng việc lãi suất tăng mạnh trong giai đoạn này chỉ đơn thuần mang tính mùa vụ, không đáng lo ngại và sẽ tự động hạ nhiệt sau khi yếu tố thời điểm qua đi.

Trước hết, cần phải thừa nhận rằng nhận định này không hoàn toàn sai, nhưng vấn đề nằm ở chỗ: nó chỉ đúng một nửa. Vậy rốt cuộc, đó là đúng hay không?

Điểm đúng thứ nhất nằm ở yếu tố mùa vụ. Như đã phân tích và dẫn chứng ở trên, mỗi dịp Tết, chỉ số CIC đều tăng, phản ánh lượng tiền mặt lớn được rút ra khỏi hệ thống ngân hàng. Đồng thời, đây cũng là thời điểm doanh nghiệp tập trung thực hiện nghĩa vụ thuế với Nhà nước, làm gia tăng áp lực rút tiền khỏi hệ thống.

Điểm đúng thứ hai là lãi suất có xu hướng ổn định trở lại sau kỳ nghỉ Tết. Sau Tết, lượng tiền mặt dần quay trở lại hệ thống ngân hàng, giúp cải thiện trạng thái thanh khoản. Tuy nhiên, như đã đề cập, quá trình hồi phục này thường diễn ra chậm hơn so với giai đoạn căng thẳng ban đầu, do hành vi nắm giữ tiền mặt kéo dài và độ trễ trong thanh toán sau kỳ nghỉ lễ. Khi dòng tiền dần cash-in trở lại, hệ thống mới từng bước quay về trạng thái cân bằng hơn.

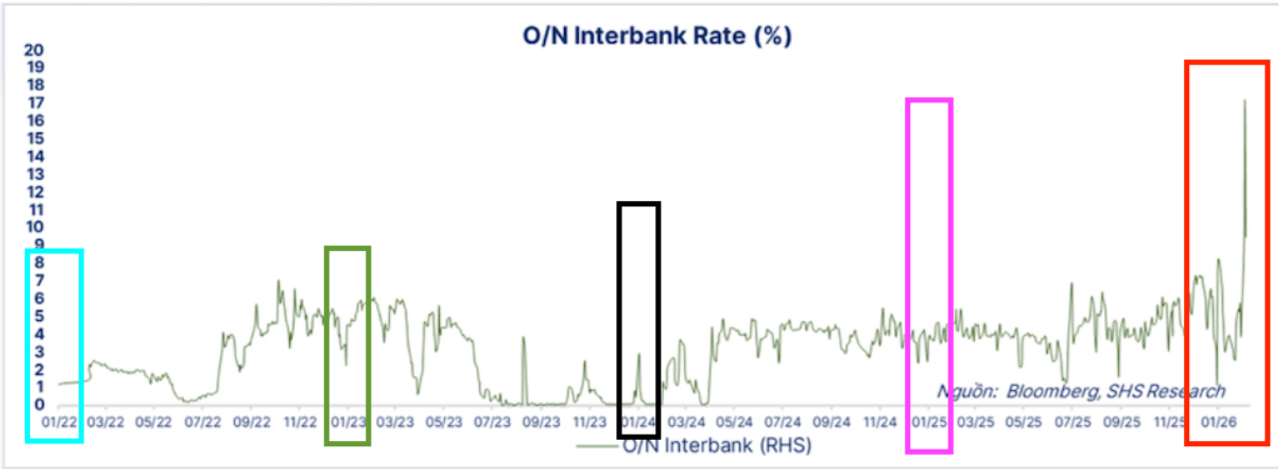

Dù vậy, điểm mà tôi không đồng tình nằm ở lập luận cho rằng lãi suất liên ngân hàng tăng vọt lên tới 17% chỉ đơn thuần là do yếu tố mùa vụ. Nếu lập luận này là hoàn toàn đúng, thì điều đó đồng nghĩa với việc cứ mỗi giai đoạn cuối năm, khoảng từ tháng 12 đến tháng 3 hằng năm, lãi suất liên ngân hàng sẽ luôn tăng mạnh lên mức hai chữ số. Và câu hỏi đặt ra là: liệu đây có thực sự chỉ là một hiện tượng mang tính thời điểm, hay đang phản ánh những vấn đề sâu hơn trong cấu trúc thanh khoản của hệ thống ngân hàng hiện nay?

Tuy nhiên, khi đối chiếu với dữ liệu lịch sử, bức tranh lại không ủng hộ cách lý giải này. Các giai đoạn trong quá khứ không cho thấy một quy luật nào mà theo đó lãi suất liên ngân hàng luôn leo lên mức hai chữ số chỉ vì yếu tố mùa vụ. Do đó, nếu chỉ quy toàn bộ diễn biến hiện tại cho yếu tố “mùa vụ”, thì rõ ràng là thiếu cơ sở thực nghiệm. Và ở đây, tôi thực sự không thấy “tính mùa vụ” mà báo chí hay một số “chuyên gia tự xưng” đang nhắc tới nằm ở đâu.

Các độc giả cần hiểu rằng việc lãi suất thị trường liên ngân hàng (TT2) tăng vọt lên tới 17% không phải là một hiện tượng mang tính thời điểm đơn thuần. Đây là hệ quả tất yếu của một hệ thống đã mất cân đối trong thời gian dài, nơi mà các vấn đề mang tính cấu trúc như lệch pha kỳ hạn, mismatch giữa tài sản và nguồn vốn (Asset–Liability mismatch) và sự phụ thuộc ngày càng lớn vào nguồn vốn ngắn hạn đã tích tụ và chưa được xử lý triệt để.

Chính những yếu tố nền tảng này, chứ không phải yếu tố mùa vụ mới là nguyên nhân cốt lõi đẩy lãi suất liên ngân hàng lên những mức cực đoan như 17%. Nói cách khác, cú sốc lãi suất hiện nay không phải là “gió mùa”, mà là hệ quả của sự mất cân đối kéo dài, chỉ chờ một tác nhân kích hoạt để bộc lộ ra bên ngoài.

Đáng chú ý, đây cũng là mức lãi suất liên ngân hàng cao nhất trong vòng 15 năm trở lại đây, một tín hiệu mang tính cảnh báo rõ ràng về mức độ mất cân đối đã tích tụ trong hệ thống ngân hàng. Chính vì vậy, cá nhân tôi cho rằng việc một số “chuyên gia” quy toàn bộ diễn biến lãi suất hiện nay cho yếu tố mùa vụ không khác gì một lời trấn an mang tính hình thức, vừa thiếu chiều sâu phân tích, vừa không phản ánh đúng bản chất vấn đề.

Từ đó, một câu hỏi hoàn toàn chính đáng được đặt ra: Ngân hàng Nhà nước Việt Nam (SBV) đang ở đâu trong câu chuyện này? Hay nói cách khác, vai trò điều hành của SBV được thể hiện như thế nào trong bối cảnh lãi suất thị trường liên ngân hàng biến động mạnh như hiện nay?

Nếu các độc giả đã từng theo dõi bài viết (BÀI VIẾT) trước đó, hẳn sẽ biết rằng SBV điều tiết lãi suất thị trường liên ngân hàng thông qua cơ chế hành lang lãi suất, với mức sàn và mức trần được thiết kế nhằm định hướng mặt bằng lãi suất ngắn hạn. Vậy thì trong bối cảnh lãi suất TT2 vọt lên mức hai chữ số như hiện nay, hành lang lãi suất đó đang được vận hành ra sao? Mức trần và mức sàn ấy hiện nằm ở đâu trong thực tế thị trường?

IV. HÀNH ĐỘNG CỦA SBV (NHÀ ĐIỀU HÀNH)

Trước hết, mời các độc giả cùng tôi điểm qua những biện pháp điều hành và hỗ trợ thanh khoản mà Ngân hàng Nhà nước Việt Nam (SBV) đã và đang triển khai trong giai đoạn vừa qua.

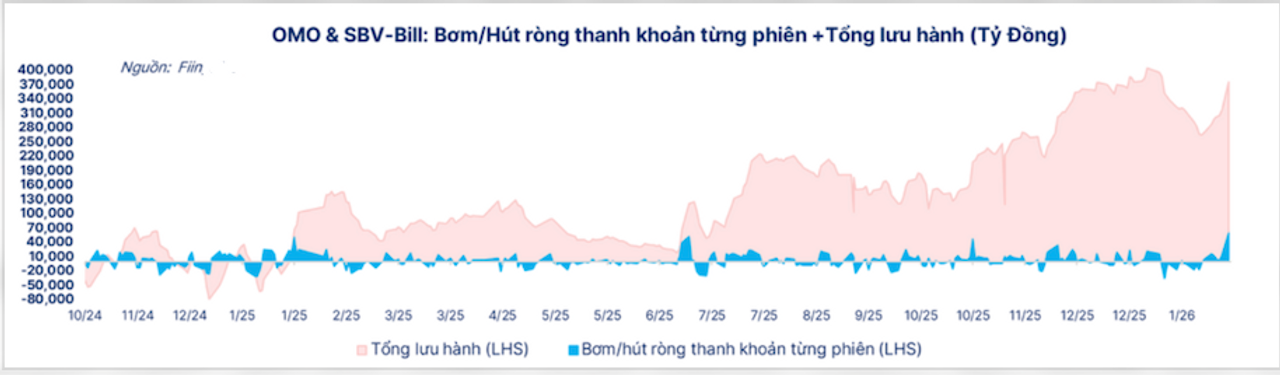

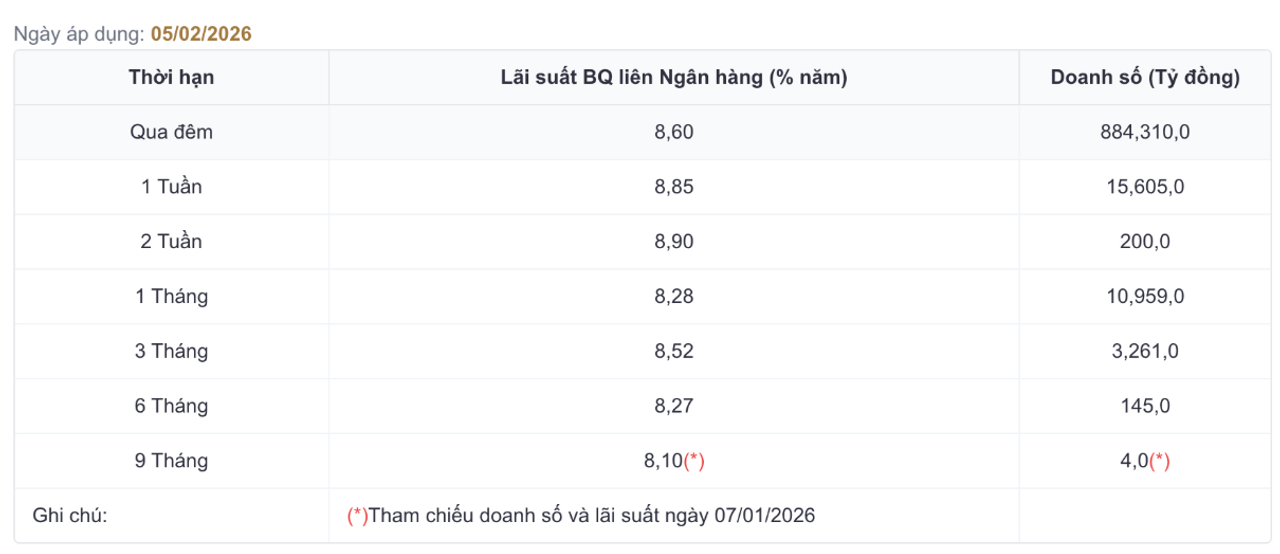

Để ứng phó với áp lực thanh khoản gia tăng, SBV đã chủ động đẩy mạnh cung ứng vốn thông qua nghiệp vụ thị trường mở (OMO). Cụ thể, trong các phiên giao dịch đầu tháng 2, Ngân hàng Nhà nước đã chào bơm 100 nghìn tỷ đồng thông qua nghiệp vụ repo. Trong số đó, thị trường đã hấp thụ khoảng 80,363 nghìn tỷ đồng, đồng thời có 25 nghìn tỷ đồng OMO đáo hạn, qua đó lượng tiền ròng được bơm vào hệ thống ước tính vào khoảng 55,363 nghìn tỷ đồng.

Theo diễn biến này, dư nợ repo trên kênh OMO đã tăng lên khoảng 376 nghìn tỷ đồng, tiệm cận mức ghi nhận vào cuối năm 2025 và cũng là mức cao nhất trong hơn một năm trở lại đây. Đáng chú ý, lãi suất chào mua OMO tiếp tục được duy trì ở mức 4,5%/năm, thấp hơn đáng kể so với mặt bằng lãi suất liên ngân hàng ở các kỳ hạn ngắn như qua đêm và một tuần.

Chênh lệch lãi suất này đã khiến OMO trở thành kênh tiếp cận vốn ưu tiên đối với các ngân hàng đang đối mặt với tình trạng thiếu hụt thanh khoản mang tính tạm thời. Qua đó, SBV vừa hỗ trợ kịp thời cho hệ thống, vừa góp phần giảm áp lực lên thị trường liên ngân hàng, giúp ổn định hoạt động thị trường tiền tệ mà không buộc các tổ chức tín dụng phải vay mượn với chi phí quá cao trên TT2.

Đối với kênh OMO, quan điểm cá nhân của tôi cho rằng hệ thống ngân hàng đã tiến rất gần tới giới hạn chịu đựng về thanh khoản. Việc trong hai phiên giao dịch đầu tháng 2, Ngân hàng Nhà nước vẫn có thể tiếp tục bơm vốn qua OMO, theo tôi, chủ yếu xuất phát từ yếu tố kỹ thuật hơn là trạng thái thanh khoản thực sự dư dả.

Cụ thể, như các độc giả có thể quan sát, dư nợ OMO lưu hành đã giảm từ khoảng 404 nghìn tỷ đồng vào cuối năm 2025 xuống còn khoảng 316 nghìn tỷ đồng vào cuối tháng 1, qua đó tạm thời tạo ra một khoảng “dư địa” để SBV tiếp tục triển khai các phiên repo mới. Tuy nhiên, trạng thái cầm cự này không mang tính bền vững, bởi ngay sau đó, dư nợ OMO lưu hành đã tăng trở lại khá nhanh, phản ánh nhu cầu thanh khoản ngắn hạn của hệ thống vẫn ở mức cao.

Chính vì vậy, Ngân hàng Nhà nước đã buộc phải kích hoạt trở lại công cụ hoán đổi ngoại tệ (SBV Swap) sau gần một tháng tạm ngưng, nhằm bổ sung thêm nguồn cung thanh khoản cho hệ thống ngân hàng. Công cụ này, như các độc giả có thể tham khảo chi tiết hơn trong bài viết (BÀI VIẾT), đóng vai trò hỗ trợ thanh khoản thông qua việc cầm cố USD để vay VND, qua đó giảm áp lực lên thị trường tiền tệ nội địa.

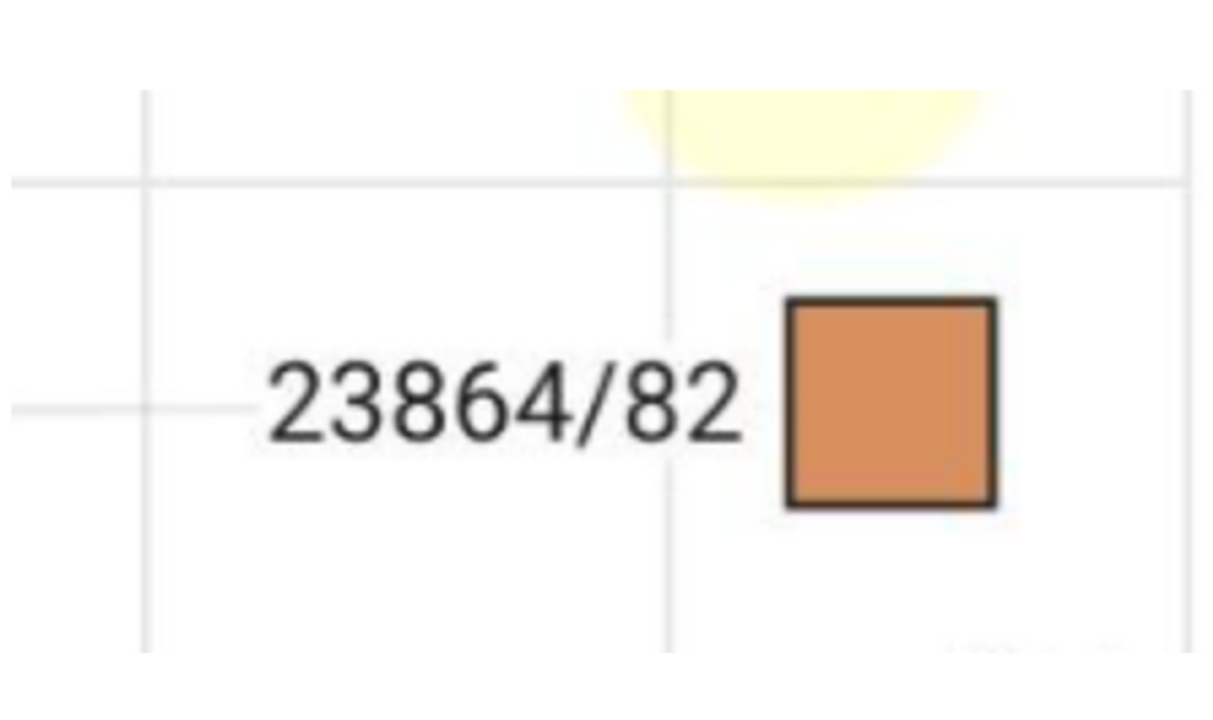

Theo những thông tin tôi nắm được, từ đầu năm đến nay đã có ít nhất hai giao dịch swap được thực hiện, trong đó:

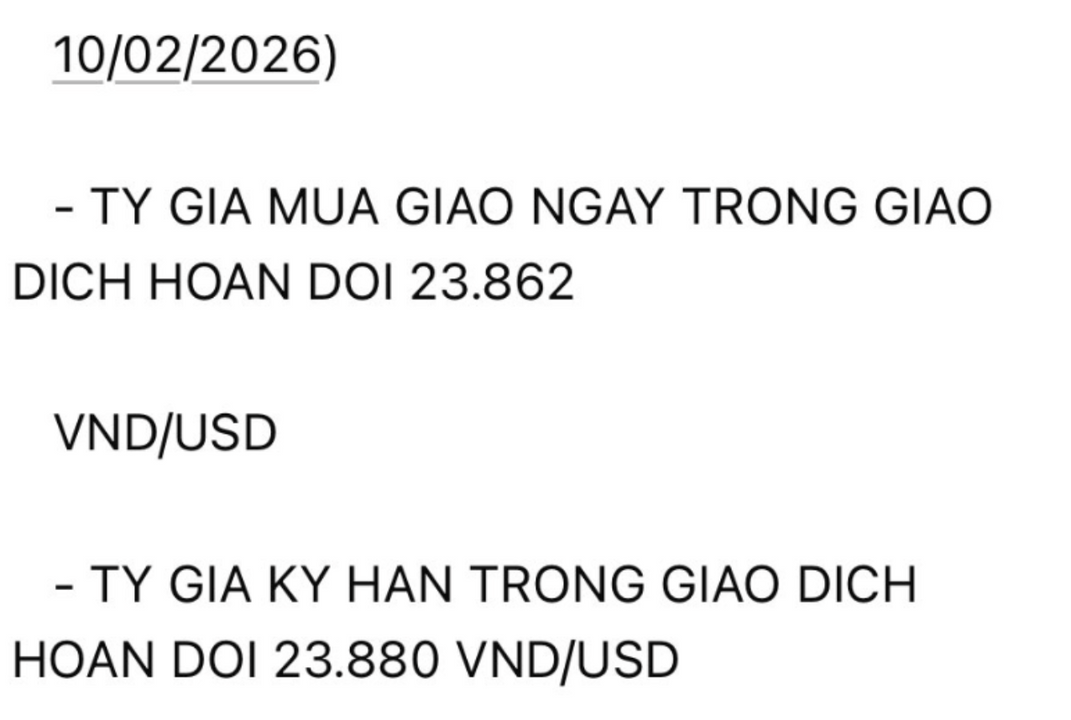

+Deal 1 diễn ra vào ngày 04/02, với kỳ hạn 21 ngày, quy mô 1 tỷ USD, tỷ giá hoán đổi ở mức 23.864/23.882, swap rate khoảng 1,35%. Theo đó, chi phí thực tế để cầm cố USD vay VND dao động trong khoảng 4,85% – 5,1%.

Deal 2 được thực hiện vào ngày 10/02, với kỳ hạn 21 ngày, quy mô 2 tỷ USD, tỷ giá hoán đổi ở mức 23.862/23.880, cùng swap rate khoảng 1,35%. Theo đó, chi phí hiệu dụng để cầm cố USD nhằm vay VND được ước tính dao động trong khoảng 4,85% – 5,1%.

(Lãi suất OMO hiện đang được duy trì ở mức 4,5%/năm). Như vậy, với tổng quy mô các giao dịch hoán đổi đã thực hiện lên tới 3 tỷ USD, lượng thanh khoản được bơm bổ sung thông qua kênh SBV Swap ước tính vào khoảng hơn 70 nghìn tỷ đồng, qua đó góp phần đáng kể vào việc giảm áp lực thiếu hụt vốn ngắn hạn trên hệ thống.

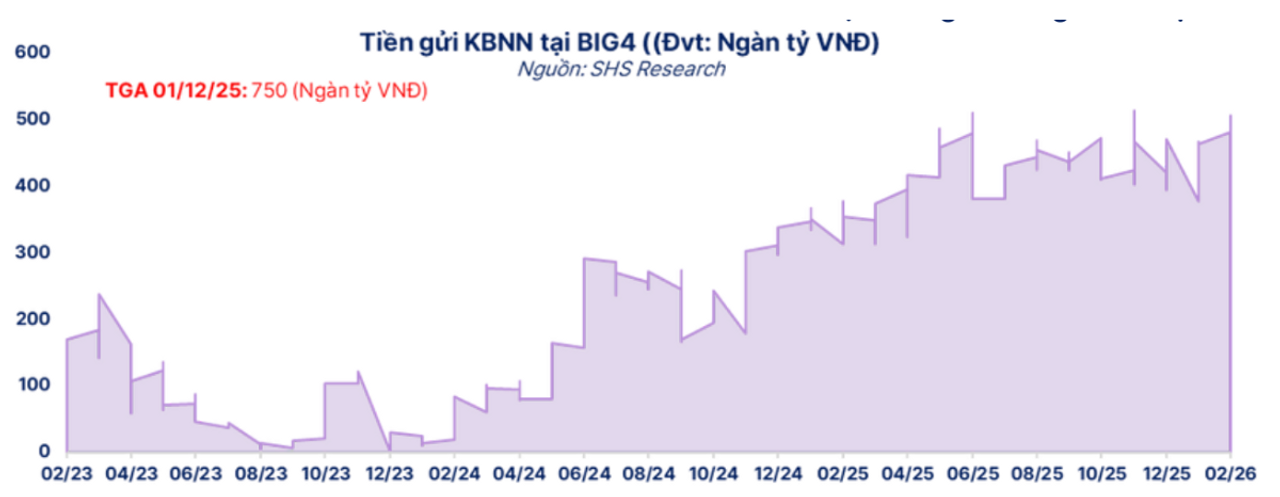

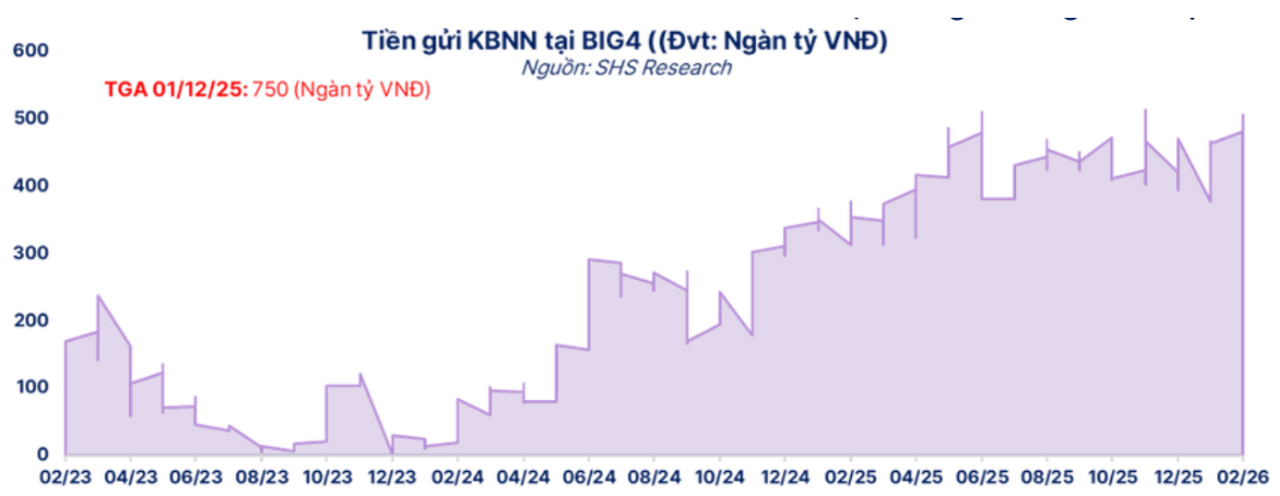

Song song với đó, một yếu tố hỗ trợ quan trọng khác đến từ dòng tiền của Kho bạc Nhà nước tại nhóm ngân hàng Big4. Sau khi trần phân bổ tiền gửi được điều chỉnh từ 50% lên 60% trong khuôn khổ cơ chế Ngân quỹ Nhà nước, KBNN đã nhanh chóng đẩy mạnh hoạt động đấu thầu tiền gửi ngay từ đầu tháng 2 nhằm hỗ trợ thanh khoản trong bối cảnh thị trường chịu áp lực gia tăng. Theo các ước tính hiện tại, quy mô tiền gửi của KBNN tại nhóm ngân hàng này đã tiến sát ngưỡng tối đa cho phép.

Chính mảnh ghép này giúp lý giải vì sao, dù kênh hỗ trợ từ KBNN đã đóng vai trò đáng kể và trên thực tế gần như đã khai thác hết dư địa trong “khung” vận hành của mình, cơ quan điều hành vẫn buộc phải tái kích hoạt công cụ hoán đổi ngoại tệ (Swap) nhằm bổ sung thêm nguồn cung thanh khoản cho toàn hệ thống.

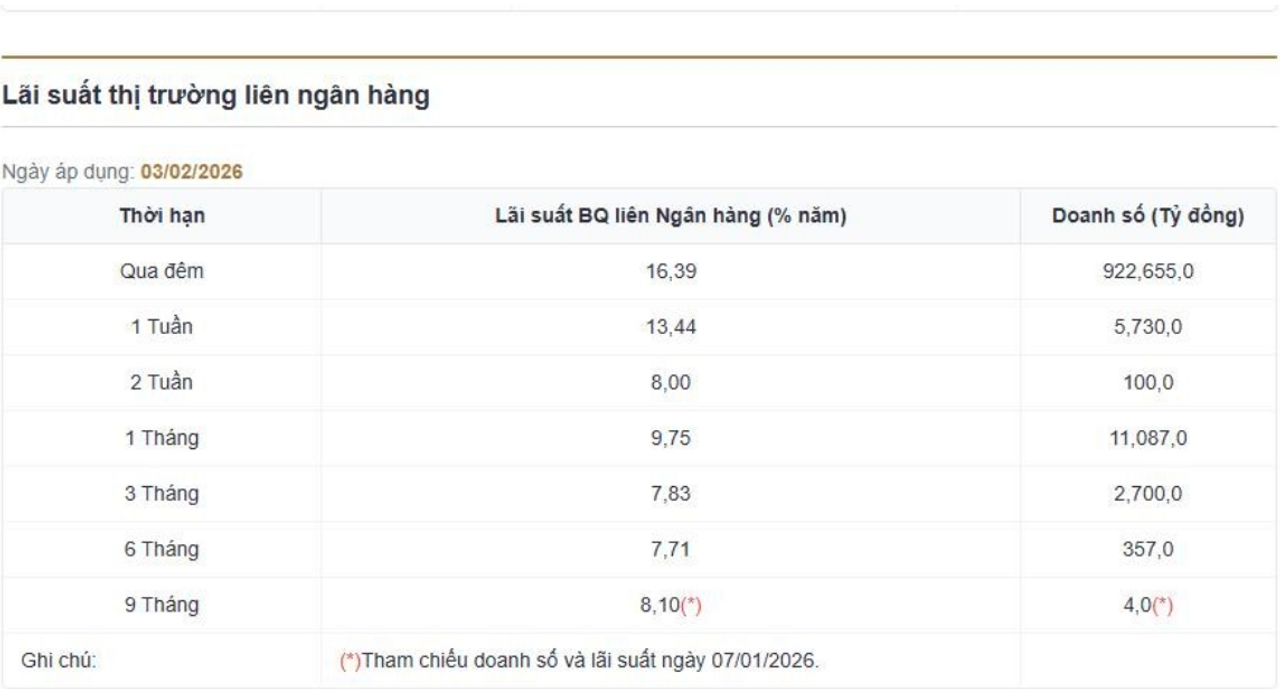

Với các biện pháp can thiệp nói trên, trong ngắn hạn áp lực trên thị trường liên ngân hàng đã phần nào được xoa dịu, thể hiện qua việc mặt bằng lãi suất giảm mạnh từ vùng đỉnh khoảng 17% xuống quanh 7–8%.

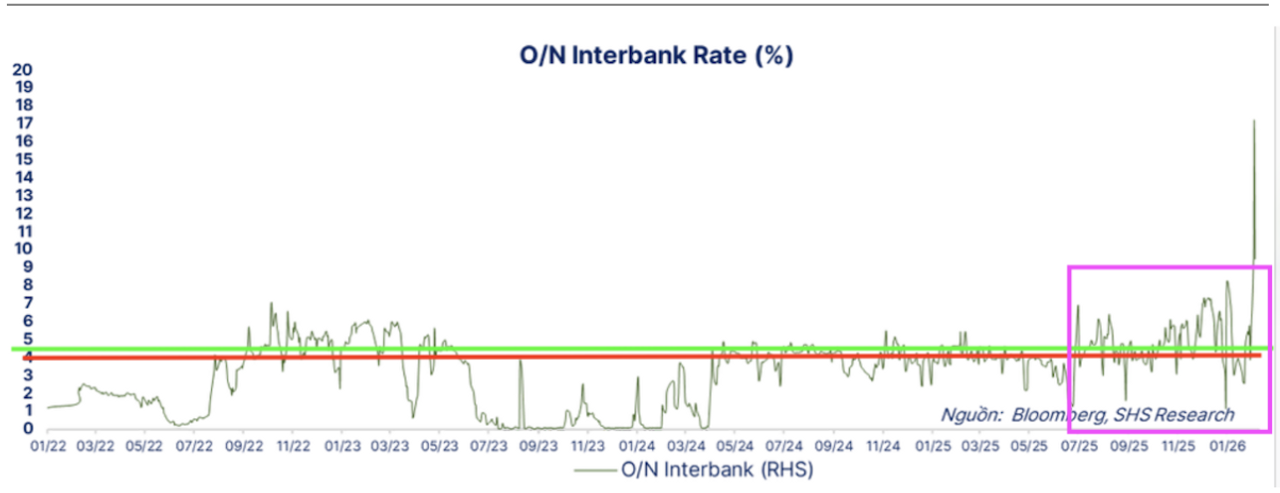

Tuy vậy, nhìn ở chiều ngược lại, chính việc lãi suất liên ngân hàng leo lên mức cao như vừa qua lại làm lộ rõ những điểm khó lý giải trong cơ chế điều hành lãi suất của Ngân hàng Nhà nước. Theo lý thuyết và thông lệ điều hành, lãi suất OMO mới là mức trần mang tính thực tế, là công cụ mà SBV can thiệp thường xuyên và trực tiếp nhất để neo mặt bằng lãi suất ngắn hạn.

Nhiều người có thể cho rằng lãi suất tái cấp vốn mới đóng vai trò trần, nhưng trên thực tế, nếu quan sát diễn biến hiện nay, lãi suất OMO đã tiệm cận, thậm chí gần như ngang bằng với lãi suất tái cấp vốn. Điều này khiến vai trò định hướng và dẫn dắt của kênh OMO trở nên mờ nhạt hơn so với kỳ vọng lý thuyết.

Đường màu đỏ tương ứng với giai đoạn lãi suất OMO ở mức 4%, trong khi đường màu xanh lá cây phản ánh giai đoạn lãi suất OMO được nâng lên 4,5%. Có thể thấy rõ rằng, kể từ khoảng giữa năm 2025, lãi suất trên thị trường liên ngân hàng đã liên tục nằm cao hơn lãi suất OMO, bất kể mức OMO là 4% hay 4,5%.

Diễn biến này đặt ra một dấu hỏi lớn về vai trò điều hành lãi suất của Ngân hàng Nhà nước, khi kênh OMO dường như không còn thực hiện được chức năng neo trần lãi suất ngắn hạn như trong khuôn khổ lý thuyết và thực tiễn điều hành thông thường.

Nguyên nhân của hiện tượng này có thể đến từ nhiều phía, tuy nhiên, theo quan điểm cá nhân tôi, cốt lõi vẫn nằm ở sự mất cân đối mang tính cấu trúc của toàn hệ thống – điều mà tôi đã nhấn mạnh xuyên suốt bài viết. Các ràng buộc về tỷ lệ an toàn, tình trạng lệch pha kỳ hạn và mismatch giữa tài sản và nguồn vốn, chính là những yếu tố nền làm phát sinh và khuếch đại căng thẳng thanh khoản, qua đó đẩy mặt bằng lãi suất lên cao như hiện nay.

Từ đó, tôi cho rằng Ngân hàng Nhà nước cần sớm nhìn nhận rõ “điểm nghẽn” này để xem xét lại cơ chế điều hành hiện tại, tìm kiếm những công cụ hoặc cách tiếp cận phù hợp hơn, nhằm khôi phục vai trò dẫn dắt của chính sách tiền tệ và đưa thị trường trở lại trạng thái vận hành ổn định, bền vững hơn.

Tóm lại, lãi suất liên ngân hàng tăng vọt lên mức kỷ lục không đơn thuần là câu chuyện “mùa vụ” quanh dịp Tết như nhiều bên vẫn cố gắng giản lược. Những yếu tố mang tính chu kỳ như Cash-out dịp Tết hay thu thuế đầu năm chỉ đóng vai trò chất xúc tác, làm lộ rõ hơn các vấn đề mang tính cấu trúc đã tồn tại từ lâu trong hệ thống: sự lệch pha kỳ hạn, mất cân đối tài sản-nguồn vốn, mức độ phụ thuộc ngày càng lớn vào thị trường liên ngân hàng và “đệm dự trữ” ngày một mỏng.

Việc Ngân hàng Nhà nước phải đồng thời kích hoạt nhiều công cụ hỗ trợ thanh khoản từ OMO, Swap cho tới kênh tiền gửi Kho bạc, cho thấy áp lực hiện tại không hề nhỏ và dư địa chính sách cũng không còn quá rộng. Lãi suất có thể hạ nhiệt sau Tết, nhưng điều đó không đồng nghĩa với việc các rủi ro nền tảng đã được giải quyết. Ở góc độ cá nhân, tôi cho rằng mức lãi suất liên ngân hàng lên tới 17% không phải là một hiện tượng “bình thường theo mùa”, mà là một tín hiệu cảnh báo rõ ràng về trạng thái mất cân đối của hệ thống tài chính. Nếu những vấn đề cốt lõi này không được nhìn nhận và xử lý một cách căn cơ, thì những cú “giật cục” về thanh khoản và lãi suất trong tương lai có lẽ sẽ không còn là điều bất ngờ.

Vậy câu hỏi quan trọng nhất hiện tại không phải là “lãi suất sẽ giảm hay tăng như nào?”, mà phải là: hệ thống của chúng ta đã thực sự sẵn sàng để hấp thụ những cú sốc tiếp theo hay chưa?

HIỆN TẠI TEAM MÌNH ĐANG CÓ DỊCH VỤ CỐ VẤN DANH MỤC ĐẦU TƯ , ĐỘC GIẢ NÀO CÓ NHU CẦU VUI LÒNG LIÊN HỆ LINK FACEBOOK CÁ NHÂN BÊN DƯỚI.

NGUỒN

TRAN QUANG NGHIA

SHS RESEARCH

Diocofin

@huckycofield2006

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất