CUỘC CHẠY ĐUA CUỐI NĂM: TÍN DỤNG TĂNG, THANH KHOẢN GIẢM VÀ LÃI SUẤT NHẢY MÚA

Xin chào các độc giả, tôi lại quay trở lại đây, cũng đã gần tròn một tháng kể từ bài viết trước ( THỊ TRƯỜNG DẦN TỈNH GIẤC SAU CƠN...

I. MỞ ĐẦU

Xin chào các độc giả, tôi lại quay trở lại đây, cũng đã gần tròn một tháng kể từ bài viết trước (THỊ TRƯỜNG DẦN TỈNH GIẤC SAU CƠN SAY: CÁC ÁP LỰC VĨ MÔ HIỆN HÌNH CUỐI NĂM.), nơi tôi bàn về những áp lực đang đè nặng lên nền kinh tế nước nhà. Thời gian trôi không dài, nhưng đủ để thị trường tiền tệ kịp xuất hiện thêm vài “drama” mới, mà tâm điểm, như thường lệ, lại xoay quanh câu chuyện lãi suất.

Cụ thể, lãi suất ở TT1 (khu vực dân cư và doanh nghiệp) đang nhích lên. Đối với những ai theo dõi thị trường tiền tệ, đây chắc không còn là hiện tượng xa lạ: chỉ cần mở báo, lướt mạng xã hội hay đọc vài group tài chính là đâu đâu cũng thấy. Một trong những luận điểm nổi bật gần đây là: “Nhà đầu tư đừng quá lo, lãi suất tăng chỉ vì các ngân hàng… hết room tín dụng mà thôi?”.

Nghe thì đơn giản, nhưng câu hỏi đặt ra là: liệu thực tế có đơn giản đến vậy? Hay đằng sau việc lãi suất tăng còn những tín hiệu sâu hơn về thanh khoản, cung – cầu vốn, và cả sức khỏe của nền kinh tế?

II.BÀN LUẬN VẤN ĐỀ

Ở đây, tôi xin phép không bàn luận câu nói trên đúng hay sai, mà hôm nay tôi sẽ cùng độc giả đi giải thích một sự kiện đang khá “hot” cả nghĩa đen, lẫn nghĩa bóng ở trên thị trường tiền tệ.

Nếu độc giả nào đã đọc qua các bài (Vĩ Mô Đảo Chiều – Nhà Đầu Tư Đang Đi Trên Dây? - Spiderum, Vĩ Mô Đảo Chiều – Nhà Đầu Tư Đang Đi Trên Dây(P2)?), thì chắc hẳn sẽ biết tới lãi suất INTERBANK (aka ls TT2), đây là lãi suất cho ta biết được thanh khoản hiện như thế nào ở trong hệ thống ngân hàng, SBV (NHTW VN) thường sẽ điều hành lãi suất ON (kỳ hạn qua đêm) thông qua cơ chế HÀNH LANG LÃI SUẤT (Interest Rate Corridor - IRC), hiểu đơn giản cơ chế trên là NHTW (SBV) họ sẽ công bố một loại lãi suất như Lãi suất tái cấp vốn, tái chiết khấu, lãi suất OMO (Repo, T-bill),... Cơ chế điều hành lãi suất này nếu nói không phải là quá thì ta bê y chang từ bên PBOC (NHTW Trung Quốc), chỉ có cái là kém hoàn thiện hơn:))))). Tuy nhiên bài viết hôm nay sẽ không đi quá sâu vào vấn đề này (Sẽ có một bài viết riêng để bàn luận về cơ chế điều hành CSTT của Việt Nam, TQ, Mỹ).

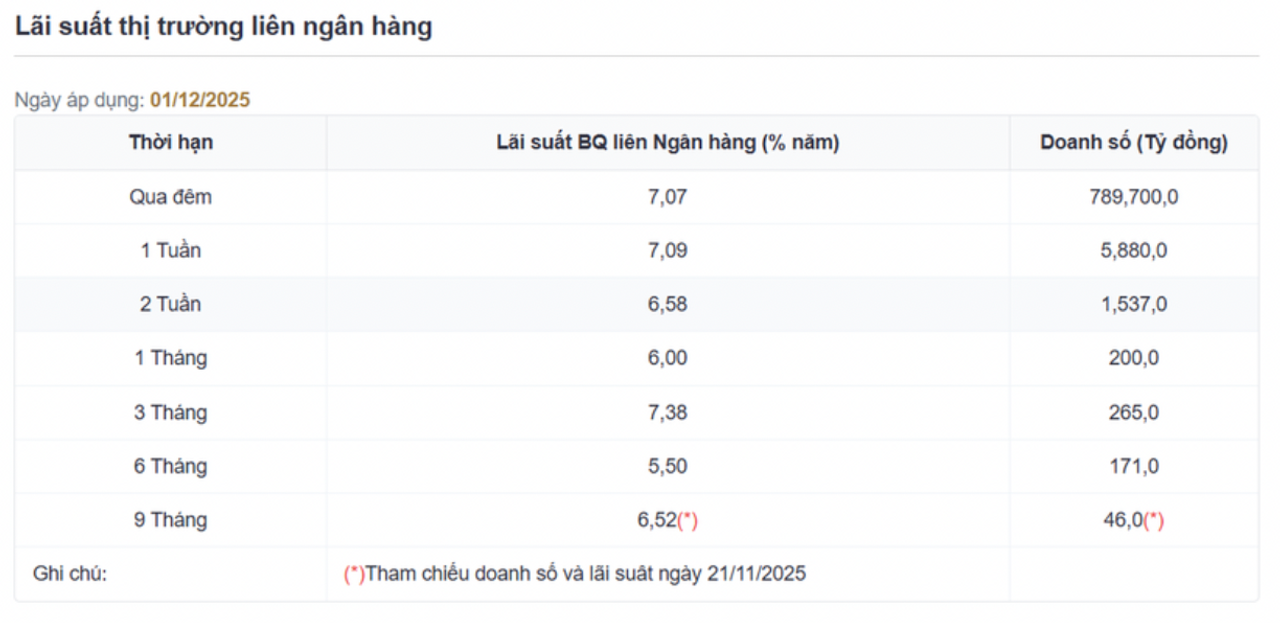

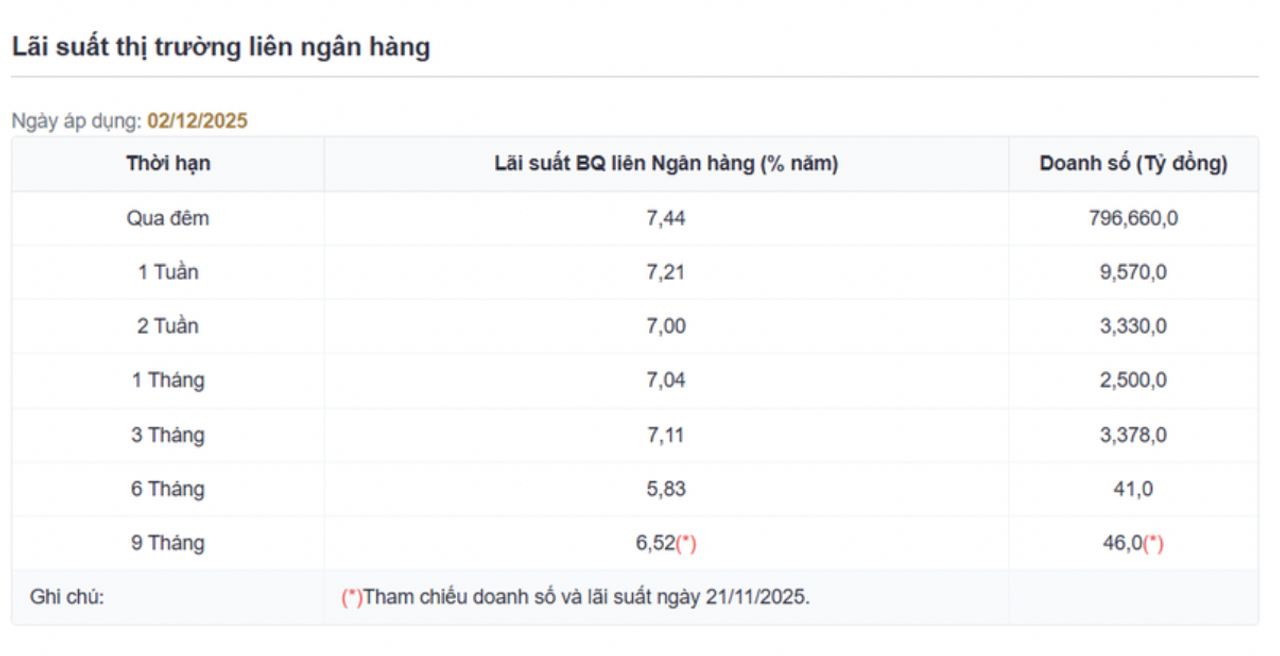

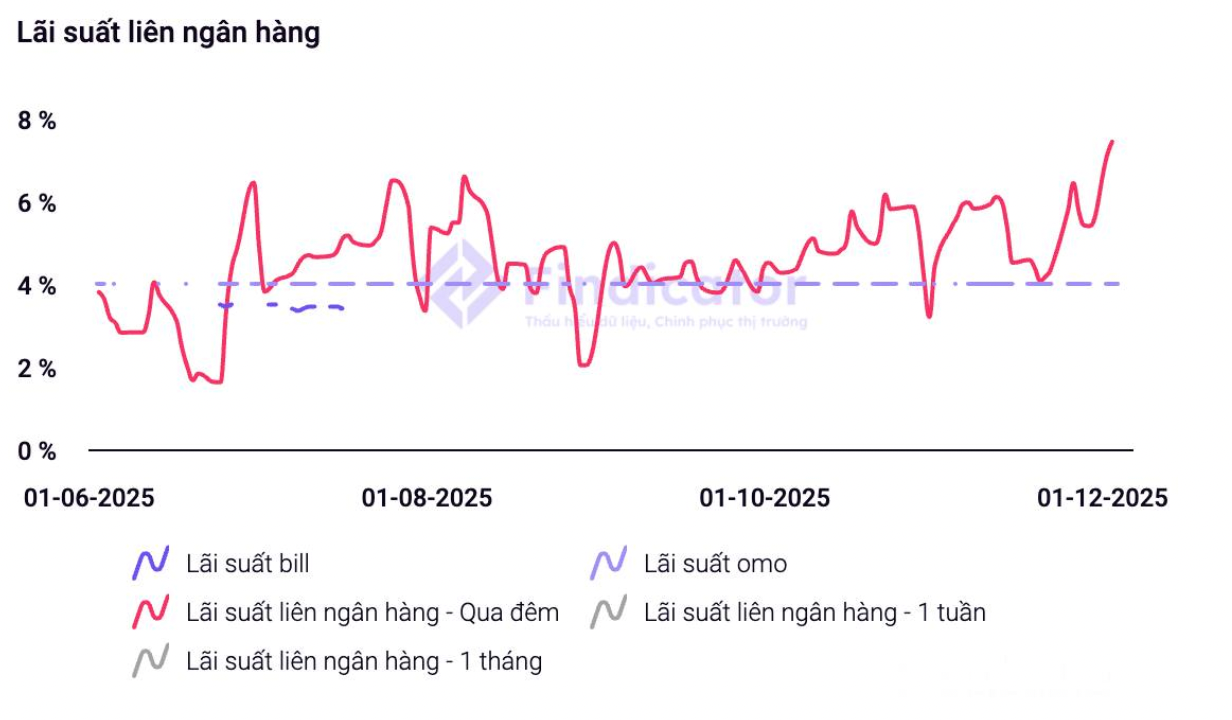

Thì với các độc giả chưa đọc bài tôi đã viết trước đây, thì nói dễ hiểu thì khi SBV họ tung một loạt lãi suất ra như vậy thì mục tiêu của họ là sẽ điều hành lãi suất ON (l/s Interbank) trong một cái “lồng” mà họ đã xây sẵn. Độc giả có thể nhìn ảnh trên để dễ hình dung, thì nếu theo đúng cơ chế IRC (hành lang lãi suất), thì khi L/S ON chạm trần mà SBV họ mong muốn đó là L/S OMO, thì SBV họ sẽ thực hiện nghiệp vụ REPO cầm cố giấy tờ có giá và ở đây cụ thể đó là TPCP một loại HQLA (High quality liquidity asset), để dễ hình dung thì độc giả cứ hiểu là khi L/S ON tăng cao (thanh khoản trong hệ thống căng), cao hơn mức SBV L/S mong muốn thì họ sẽ mở kênh OMO là REPO để mua TPCP từ các Bank với mức lãi suất mà SBV muốn (là L/S OMO) thì lúc này L/S sẽ giảm xuống). Tuy nhiên đó là trên lý thuyết, còn thực tiễn thì đôi khi hơi “khắc nghiệt” với SBV:))), đó là đôi khi đã mở bơm thanh khoản thông qua kênh OMO với mong muốn kéo lãi suất ON xuống, nhưng nó lại không giảm mà tăng thủng cái “lồng” mà SBV xây lên:))) và đây là tình trạng “hot” mà tôi đã đề cập ở trên, đó là L/S on hiện tại vượt thủng luôn mức “trần” mà SBV mong muốn.

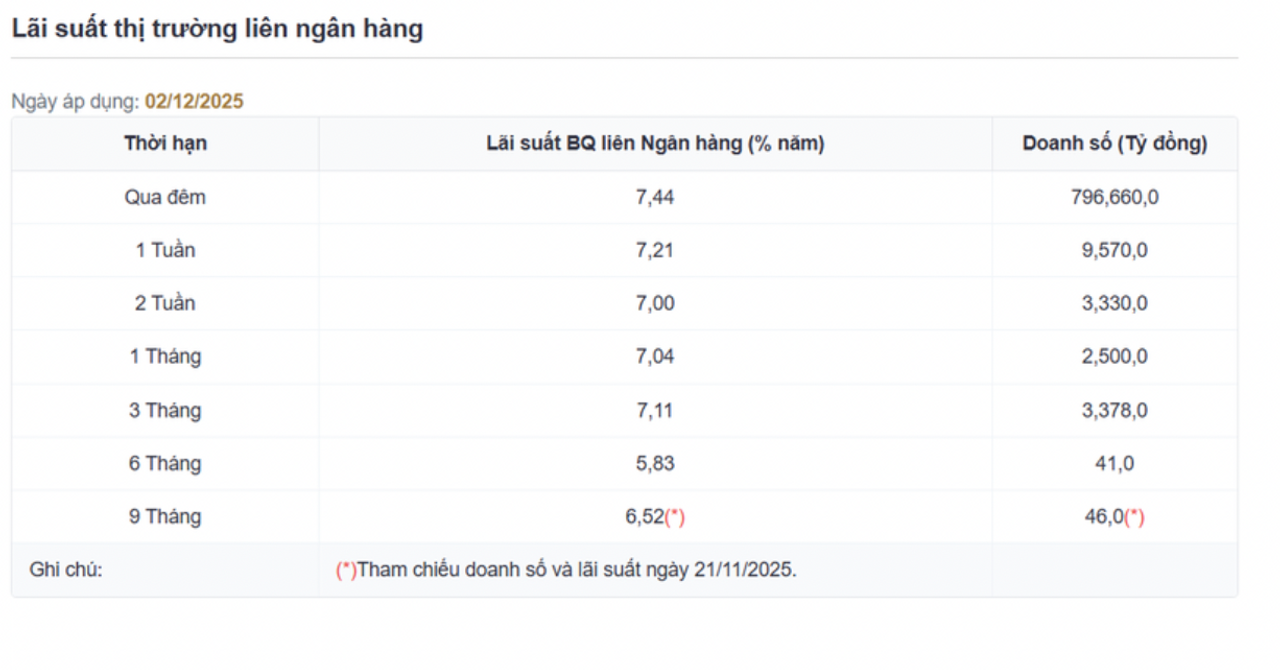

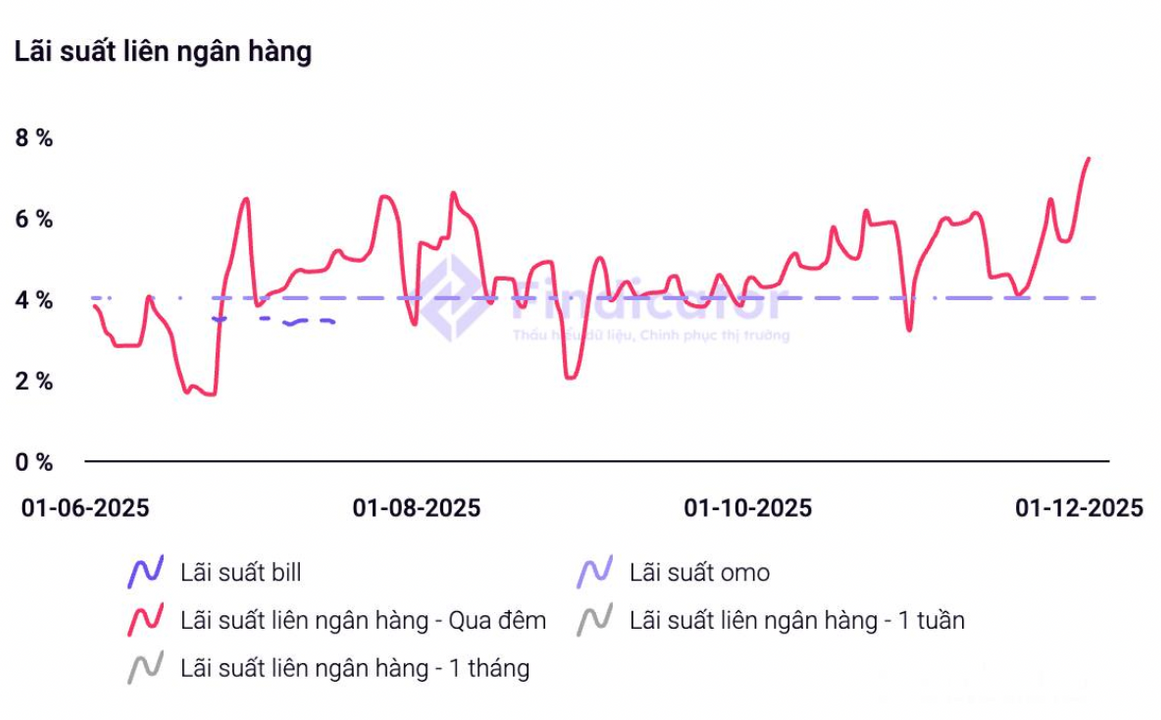

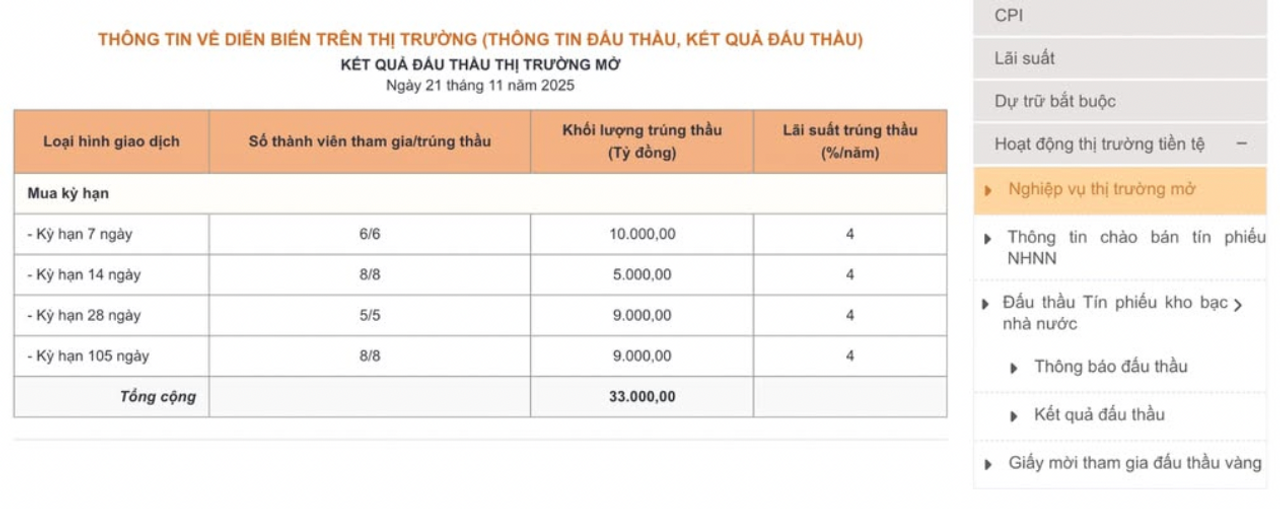

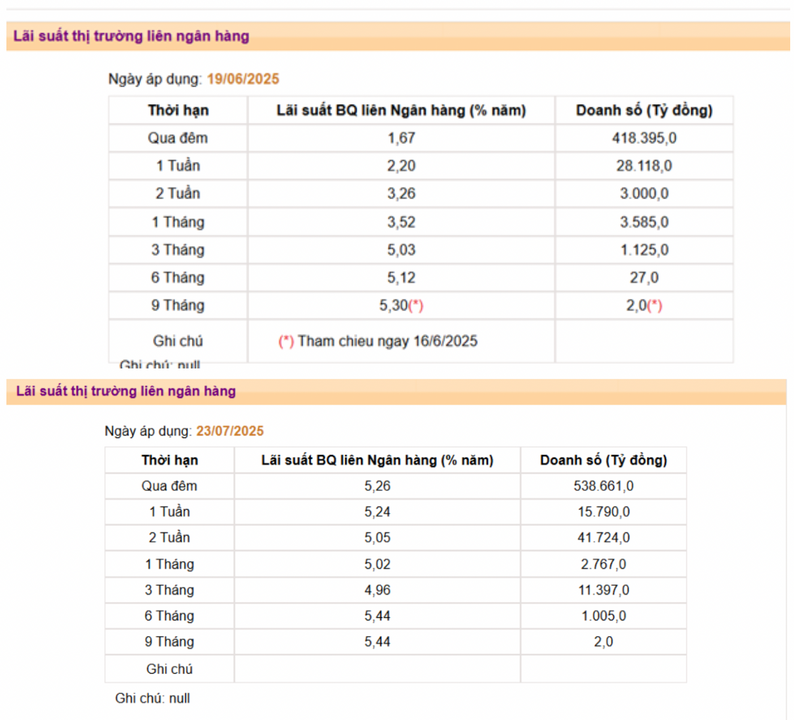

Như ta thấy L/S OMO mà SBV đang đặt hiện tại là 4% (cập nhật là họ đã nâng lên 4.5%, nhưng vấn đề này xin phép độc giả sẽ được bàn luận ở phần dưới), tuy nhiên bắt đầu từ tháng 10 là L/S ON trên thị trường đã vượt qua cả L/S OMO và duy trì trên mức 6%, và hiện tại thì quanh quanh mức 7%. Vậy điều buồn cười, trớ trêu ở đây đó là L/S OMO tưởng chừng như là mức “trần” mong muốn của SBV thì giờ lại thành mức “sàn”:))))).

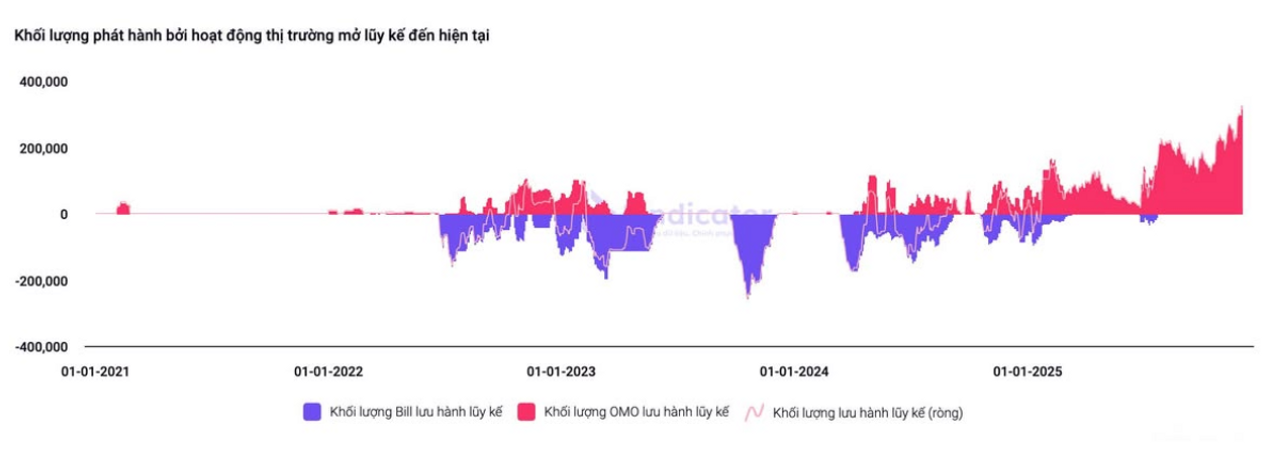

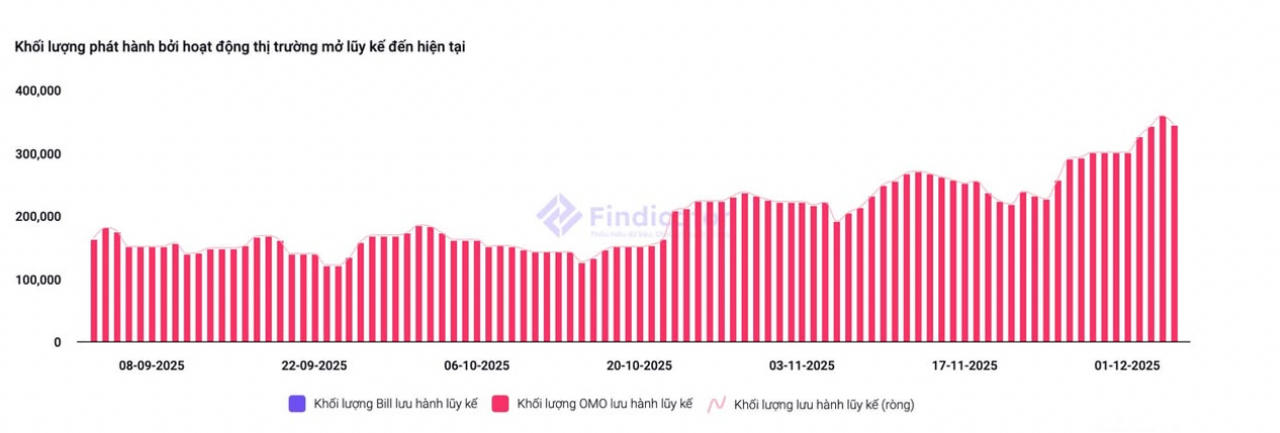

Mặc cho nỗ lực của SBV khi họ đã bơm OMO outstanding luỹ kế (lượng OMO lưu hành thực tế lũy kế) quanh cỡ 350k tỷ đồng từ đầu năm tới giờ, nhằm “chữa cháy thanh khoản hệ thống, nhưng như vậy với chưa đủ đến từ nhu cầu trên thị trường liên ngân hàng (sẽ bàn luận lý do cho việc nhu cầu hiện nay trên thị trường liên ngân hàng tại sao lại cao ở phần dưới).

Vậy cậu hỏi đặt ra ở đây, tại sao lại xảy ra tình trạng như trên, đây chính là vấn đề mà tôi sẽ cùng các độc giả tìm hiểu ngay tại đây, thì như đã bàn luận ở trên với các độc giả về cách SBV họ điều hành L/S ON như thế nào, thì tôi có nhắc đến nghiệp vụ OMO, cụ thể là REPO (cầm cố GTCG), vậy thì điều kiện kiên quyết ở đây đó là nếu các bank muốn vay trên kênh OMO (REPO) thì bank họ phải có GTCG (TPCP) để cầm cố, hay nói cách khác là bán cho SBV để SBV họ mua GTCG (TPCP).

Vậy nếu như tôi giả định trường hợp là hiện tại các Bank họ đang không nắm giữ quá nhiều GTCG hay cụ thể là TPCP hoặc nói đơn giản là họ đã hết GTCG (TPCP) để thực hiện nghiệp vụ REPO thông qua kênh OMO của SBV, do đó đành chấp nhận phải vay trên liên ngân hàng, từ đó kéo lãi suất trên Interbank lên cao trong bối cảnh hiện tại.

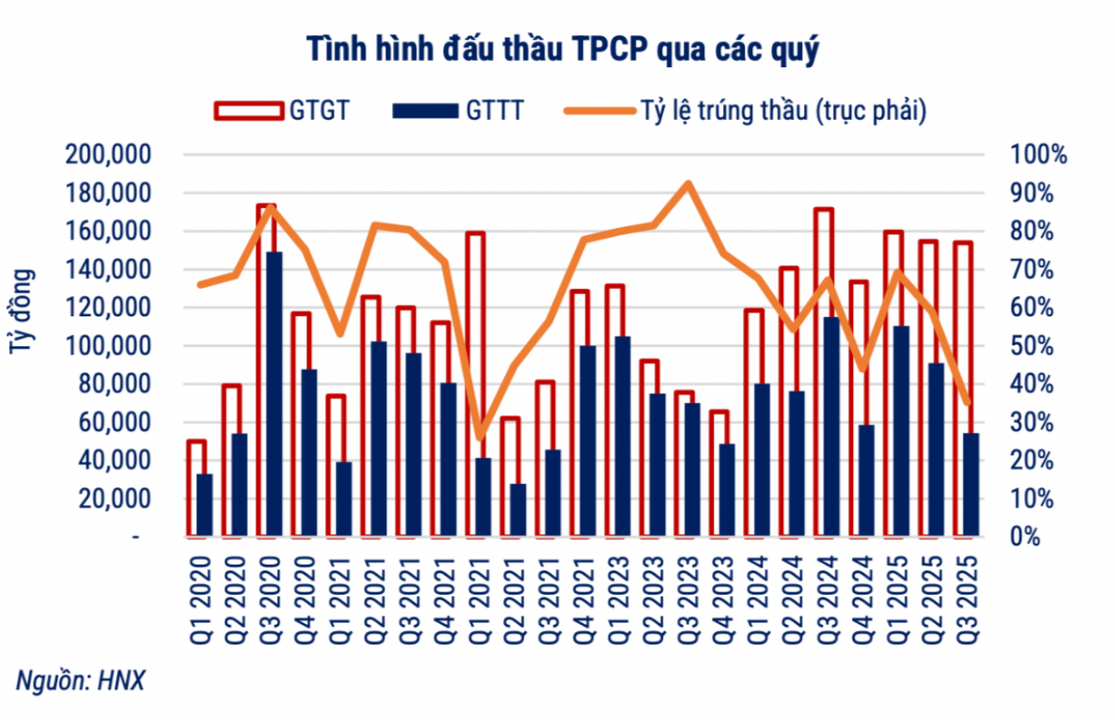

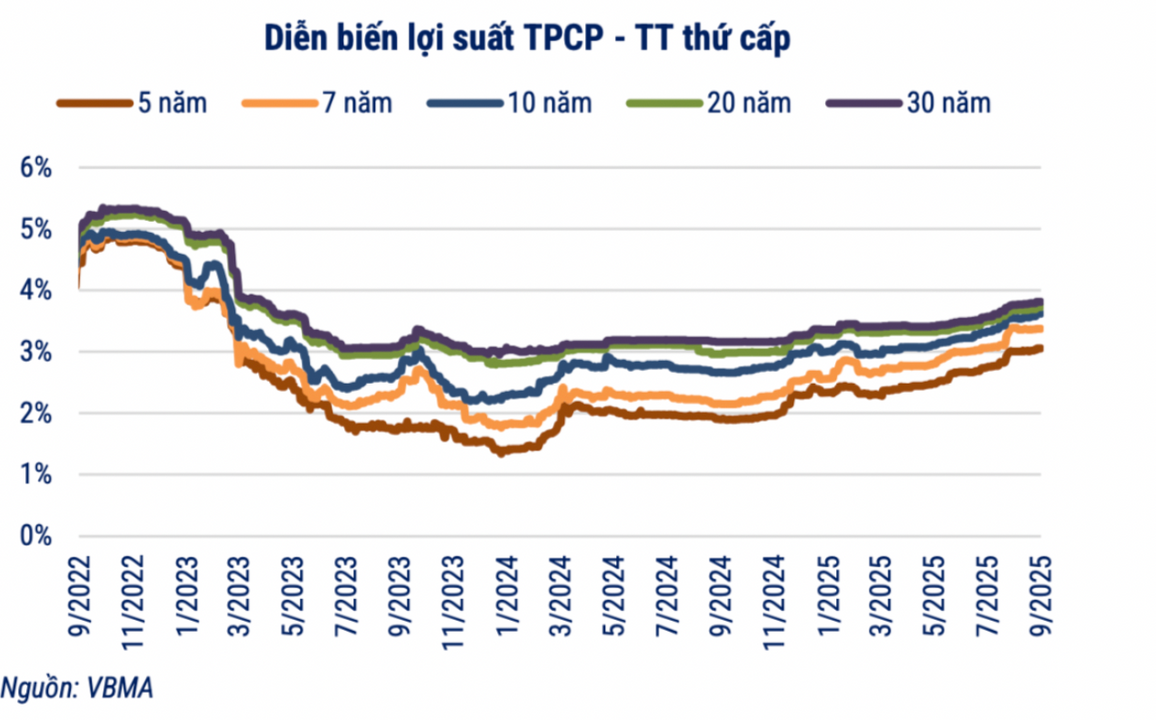

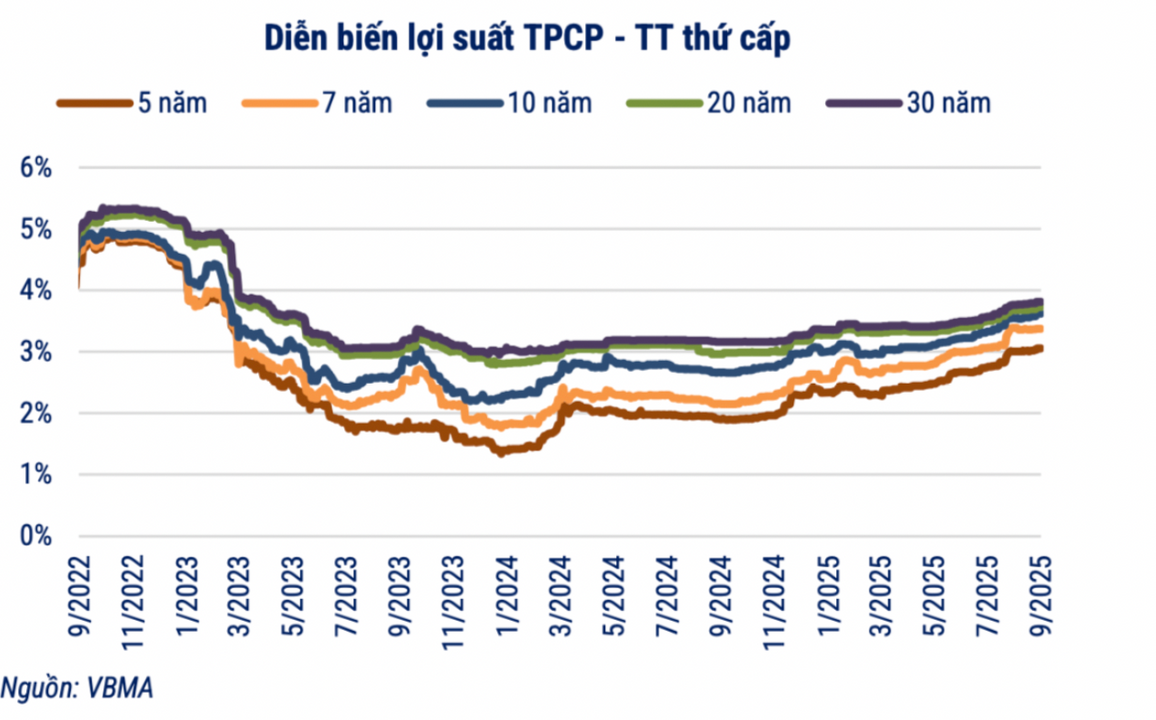

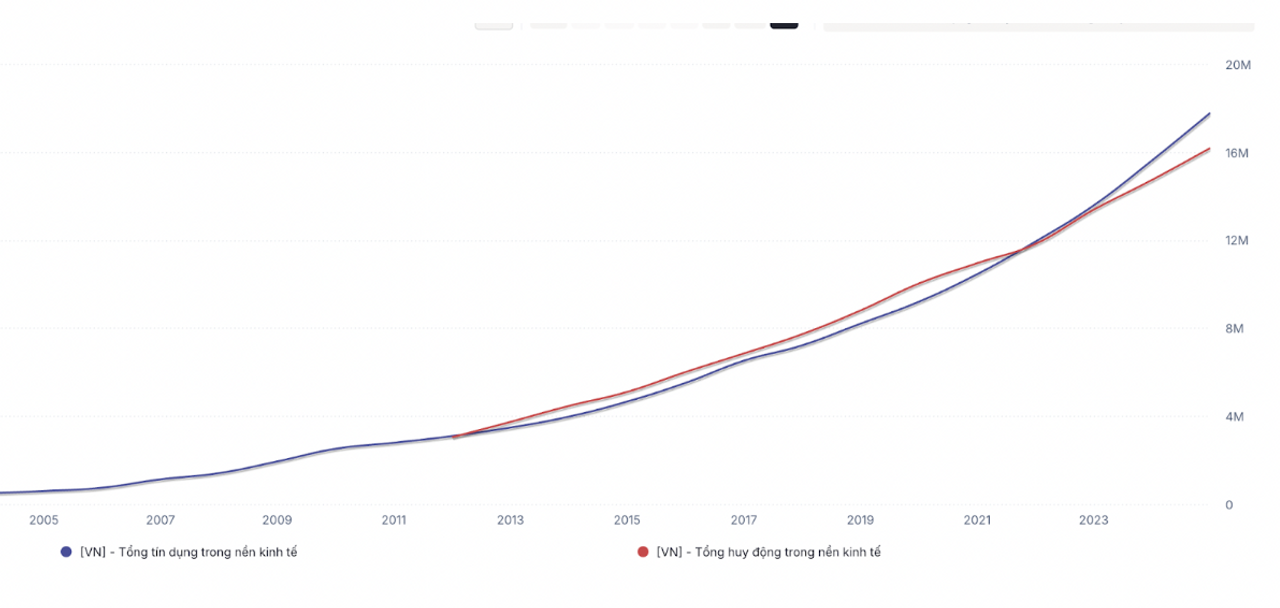

Ảnh trên cho ta thấy rõ được tình hình đấu thầu của TPCP Vn (chú thích một xí GTGT-Giá trị gọi thầu; GTTT-Giá trị trúng thầu), vậy là ta thấy rõ một tình hình khá ảm đạm đến từ phía cầu TPCP ở Việt Nam khi mà tỷ lệ trúng thầu ở quý 3 chỉ ở mức quanh 25%, không chỉ thế ở quý 2 cũng xảy ra tình trang tương tự, điều đó chứng tỏ các Bank Việt Nam hiện tại không quá mặn mà trong việc nắm TPCP (vốn dĩ là một loại tài sản có tính thanh khoản cao). Lý do cho tình trạng trên, thì theo tôi có thể lý giải là do Chính phủ và Ngân hàng Nhà nước hiện tại ưu tiên mở rộng tăng trưởng tín dụng ở mức 16%, việc này dẫn đến việc các Bank dồn nguồn lực sang cho vay khách hàng, tăng trưởng tín dụng, giảm tỷ trọng đầu tư vào trái phiếu Chính phủ. Hơn nữa ta có thể thấy lãi suất trên interbank từ đầu năm tới giờ luôn quanh mức 4% thậm chí có giai đoạn còn duy trì cao hơn mức 4%.

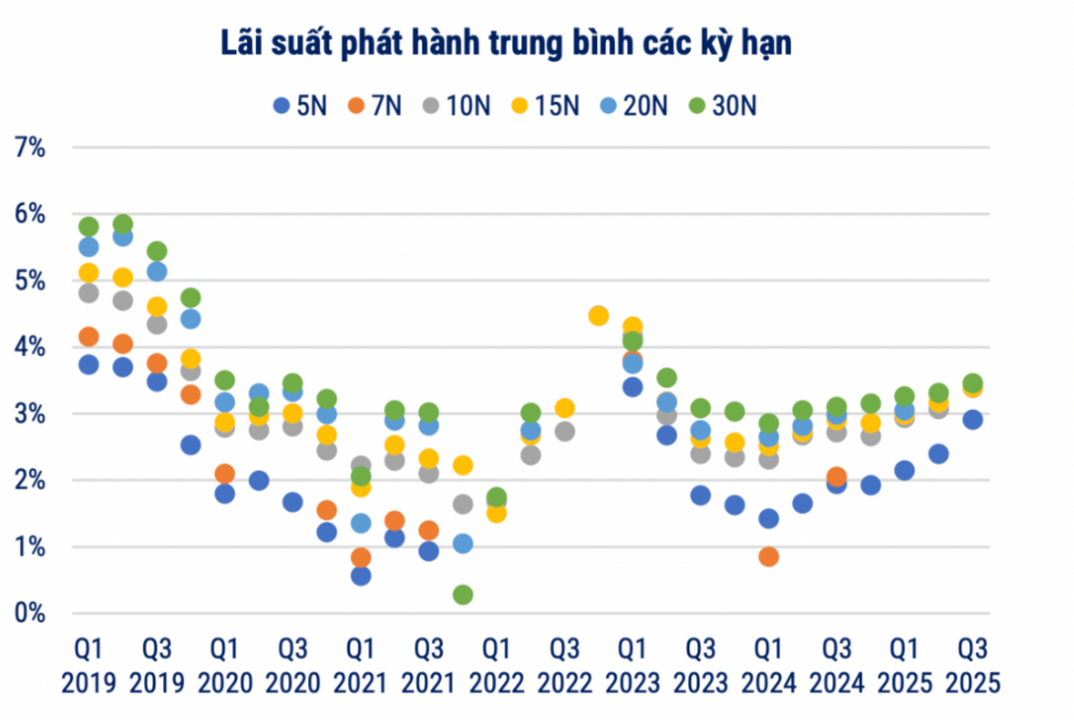

Trong khi lãi suất phát hành và lợi suất giao dịch của TPCP Việt Nam chỉ dao động quanh mức 3%–4%, chi phí vốn (COF) trên thị trường liên ngân hàng lại ở mức khoảng 4%. Điều này tạo ra carry âm – tức lợi suất TPCP thấp hơn chi phí vốn.

Hiểu đơn giản: nếu bạn là nhà đầu tư, bạn sẽ ưu tiên gửi vốn vào kênh mang lại suất sinh lời cao hơn. Vì lãi suất trên TT2 cao hơn lợi suất TPCP, các ngân hàng có xu hướng phân bổ vốn sang cho vay khách hàng và cho vay liên ngân hàng, thay vì đầu tư TPCP.

Khi nhu cầu mua TPCP giảm, thị trường sẽ đòi hỏi lợi suất TPCP cao hơn để bù đắp phần carry âm và đưa về trạng thái carry dương. Thực tế, lợi suất TPCP Việt Nam thời gian gần đây đã tăng lên ở nhiều kỳ hạn theo đúng cơ chế này.

Do đó, thực tế có thể cho thấy một điều rằng kênh OMO đã không còn tác dụng ở thời điểm hiện tại khi mà các bank họ đã hết TPCP để mà cầm cố vay từ kênh OMO. Dưới đây là phân tích của một số chuyên gia trên mạng về vấn đề này nhưng đã được tôi chỉnh sửa lại và trình bày ngắn ngọn như sau

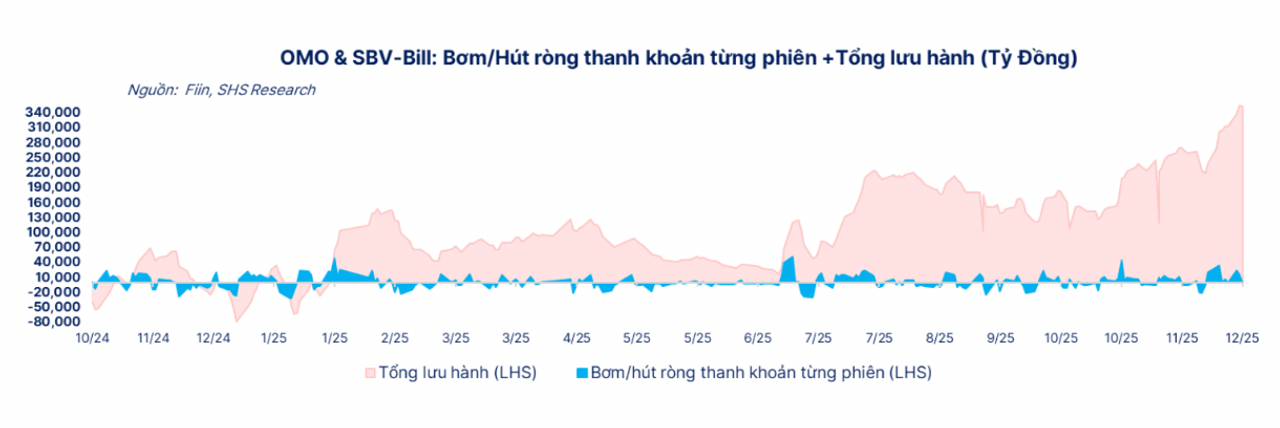

Thanh khoản trên thị trường liên ngân hàng đang chịu sức ép rất lớn khi lãi suất O/N liên tục duy trì trên 7,5% suốt nhiều ngày. Ngân hàng Nhà nước buộc phải “dập lửa” bằng cách bơm mạnh qua kênh OMO, kéo dư nợ OMO toàn hệ thống vượt mốc 350 nghìn tỷ đồng – mức cao chưa từng xuất hiện trước đây. Dù vậy, hiệu quả hạ nhiệt vẫn khá hạn chế.

Điểm nghẽn nằm ở chỗ để vay được trên kênh OMO, các ngân hàng bắt buộc phải thế chấp trái phiếu Chính phủ. Quy mô trái phiếu Chính phủ do hệ thống đang nắm giữ ước khoảng 800 nghìn tỷ, và mỗi đồng trái phiếu chỉ được chiết khấu khoảng 5–10%, tức ngân hàng chỉ có thể vay tối đa khoảng 0,9–0,95 đồng OMO cho mỗi đồng mệnh giá. Trong kịch bản thuận lợi nhất, hạn mức OMO toàn hệ thống cũng chỉ vào khoảng 700 nghìn tỷ – và con số hiện tại đã sử dụng hơn một nửa (đã bơm OMO quang mức 350k tỷ đồng.

Chưa kể, khối ngân hàng không thể dồn toàn bộ lượng trái phiếu này vào OMO, bởi còn phải giữ lại để phục vụ nhiều nghiệp vụ khác như vay mượn có tài sản bảo đảm trên thị trường 2 (vay liên ngân hàng), đáp ứng tiêu chuẩn thanh khoản (tỷ lệ LCR), hoặc duy trì danh mục tài sản an toàn. Theo các nguồn tin nội bộ, dư địa sử dụng trái phiếu làm tài sản thế chấp đang dần chạm trần, đồng nghĩa với khả năng bơm thêm qua kênh OMO của NHNN gần như sắp kịch giới hạn kỹ thuật.

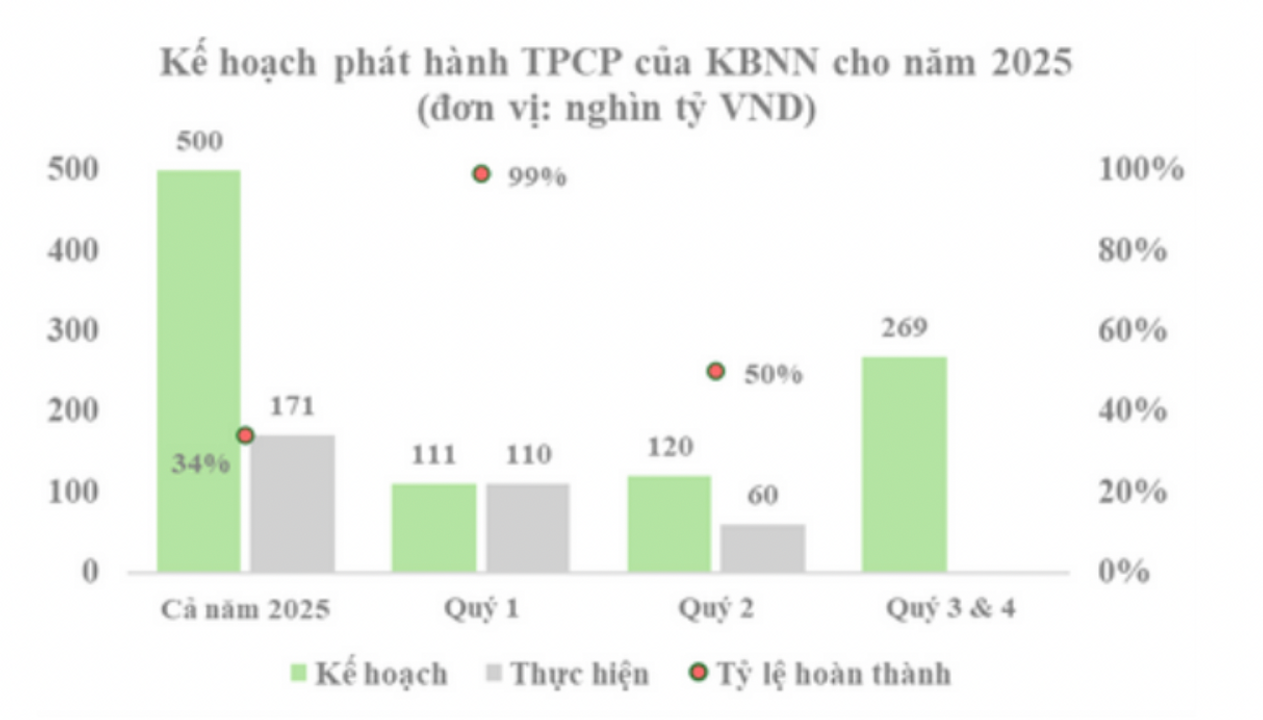

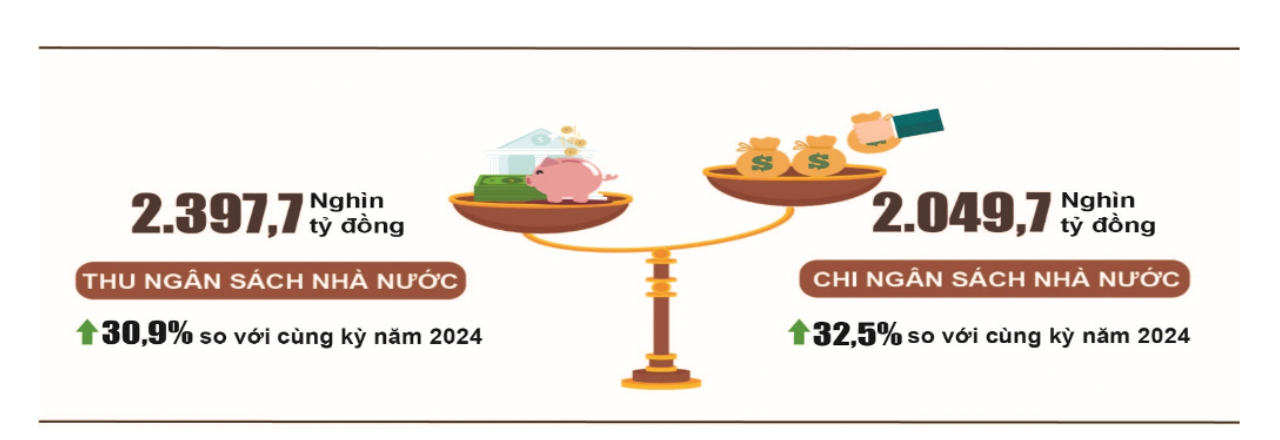

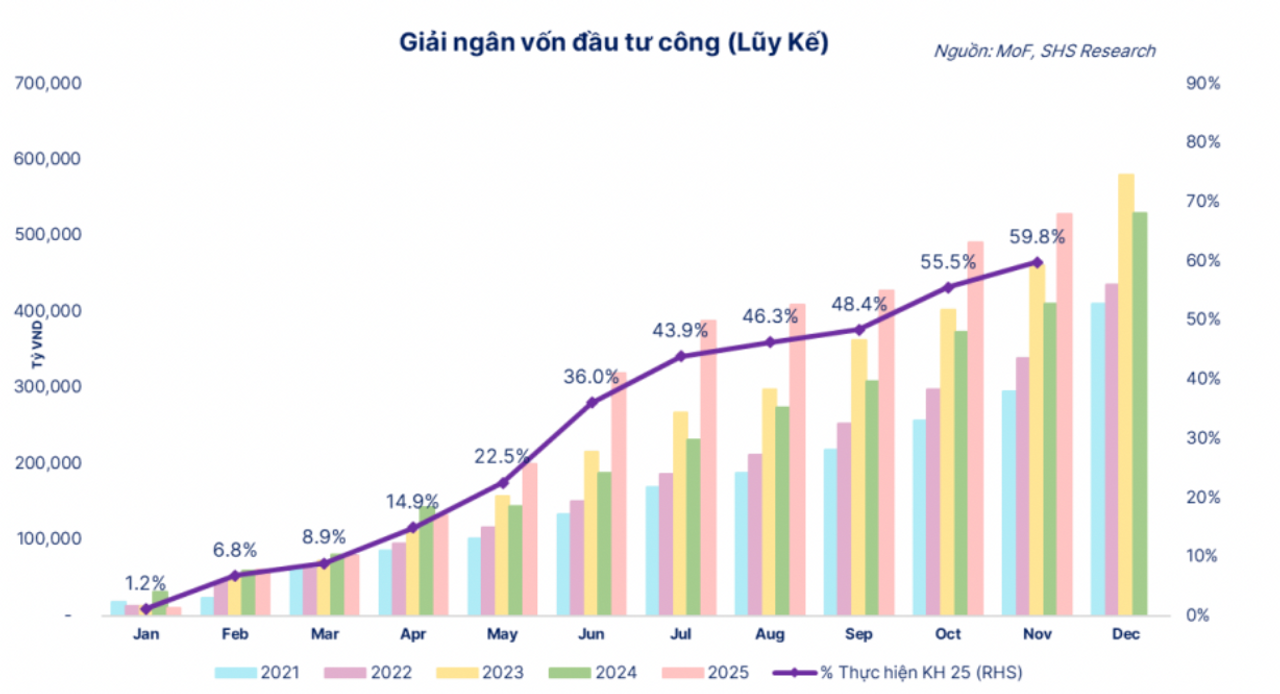

Hơn nữa, như ta đã biết năm nay là năm chính phủ đặt mục tiêu tăng trưởng 8%, cùng với đó là mục tiêu thu ngân sách cao lên tới 500K tỷ mặc dù trong bối cảnh bội thu ngân sách, điều đó áp lực lên cả phía cung TPCP, khi xảy ra tình trạng cung thì nhiều mà cầu TPCP thì thấp. Thì với việc cung TPCP được đẩy ra liên tục nhưng ở phía cầu TPCP thì không hấp thụ hết được thì kết quả là xu hướng lợi suất TPCP sẽ tăng lên.

Vậy như các độc giả đã thấy, như với giả định mà tôi đặt ra ở trên đó là hiện tại các Bank họ không còn quá nhiều GTCG để mà thực hiện REPO trên kênh OMO với SBV, do đó họ sẽ chẳng còn cách nào khác mà phải chạy lên trên Interbank để mà vay (còn lý do tại sao nhu cầu về thanh khoản, vốn hiện tại của các bank cao thì sẽ được tôi bàn ở phía dưới)

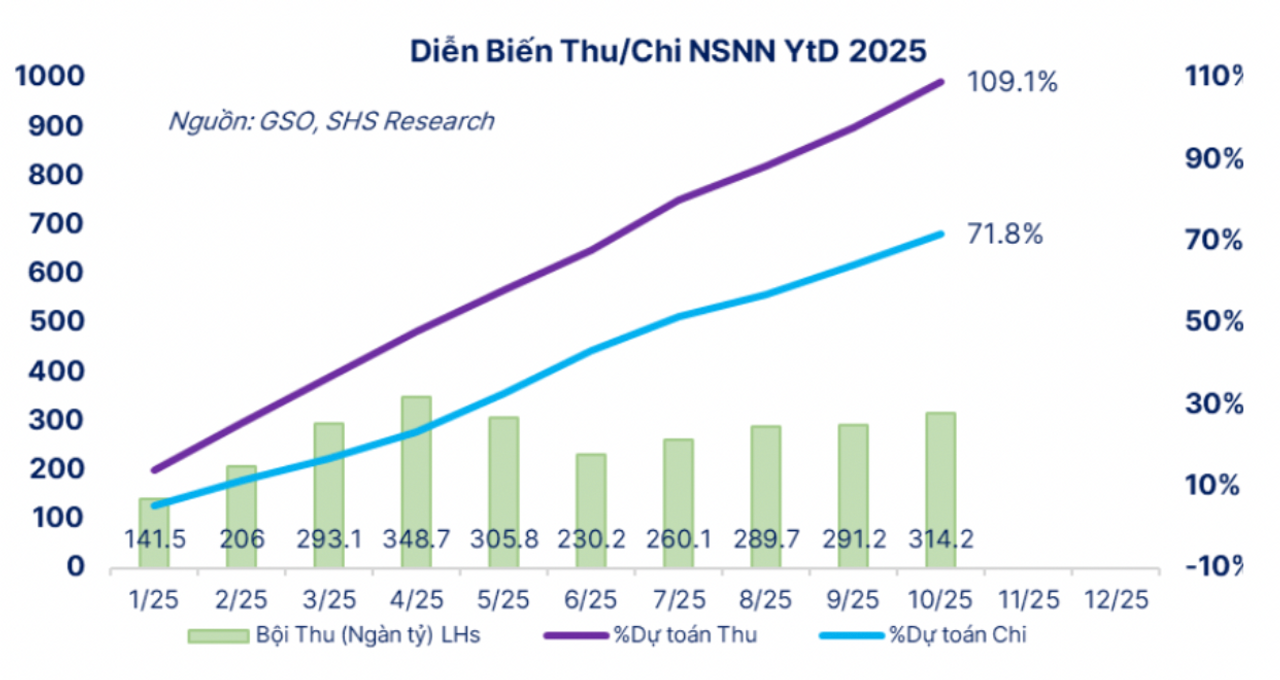

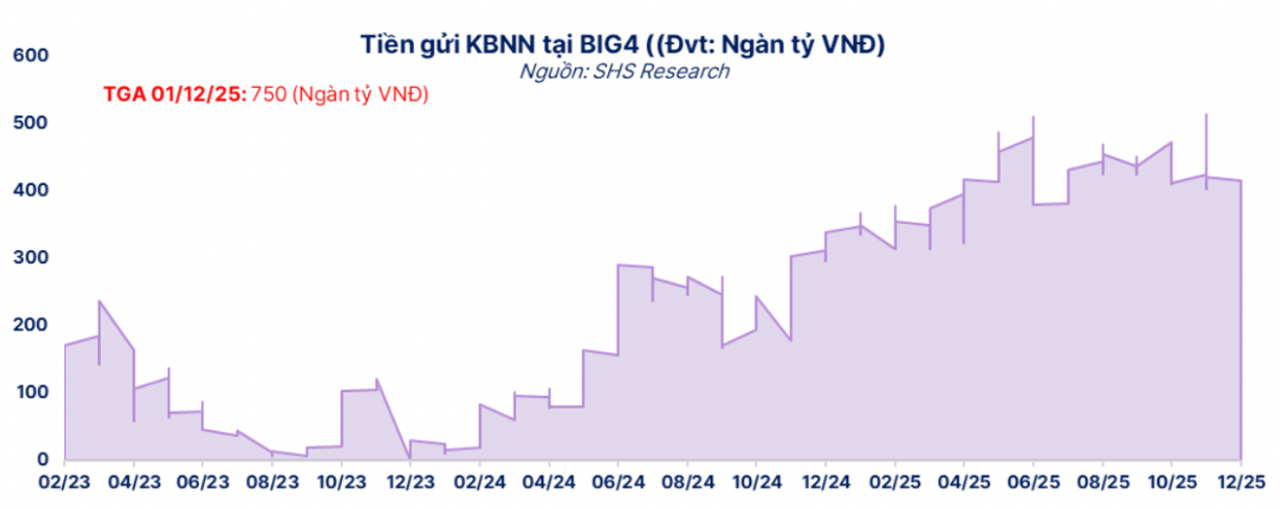

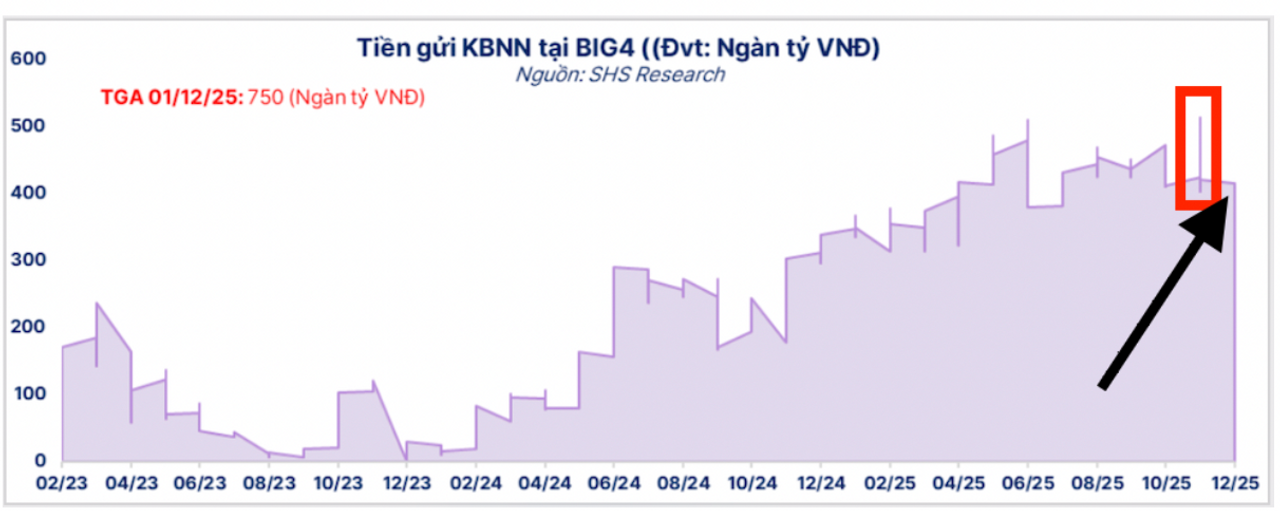

Thêm vào đó như các độc giả đã thấy ở trên, tính đến nay thì chính phủ ta đang trong tình trạng bội thu ngân sách tính đến tháng 10 là hơn 314,2 nghìn tỷ (chi ít hơn thu), điều này chứng tỏ KBNN đang nắm giữ một lượng tiền khá nhiều, vậy thì câu hỏi đặt ra là tiền mà KBNN thu được sẽ nằm ở đâu nếu họ không giải ngân đầu tư công

Thì theo lý thuyết khi KBNN họ thu tiền (thuế, phí,...), thì bản chất là họ đang hút tiền ra khỏi hệ thống vì lúc này lượng tiền thu được sẽ ở TGA (Treasury General Account) là một tài khoản gửi tiền nằm ở SBV, mà như ta đã biết khi tiền mà được rút về TGA thì bản chất là hút tiền vì lúc này tiền đã bị rút khỏi hệ thống.Tuy nhiên, nhìn ảnh ở phía dưới ta có thể thấy rằng vùng màu tím (là tiền gửi kho bạc ở BIG4), còn TGA đến 1/12/25 là 750k tỷ VND.

Vậy thì nghĩa là trên lý thuyết thì khi KBNN thu tiền thì tiền sẽ để ở TGA và khi nào cần giải ngân thì mới đổ ra ngoài các TK các Bank BIG4 để chờ giải ngân ra nền kinh tế (số dư tầm hơn 400k tỷ TGKB BIG4) và có đặc điểm là Tài Khoản TGKB ở các Bank Big4 thường sẽ có trả lãi suất hấp dẫn hơn so với Tài Khoản tiền nằm ở TGA.

Nếu độc giả nào muốn biết tác động của TGKB đến thanh khoản hệ thống như thế nào cũng như tỷ lệ LDR thì có thể đọc BÀI VIẾT NÀY

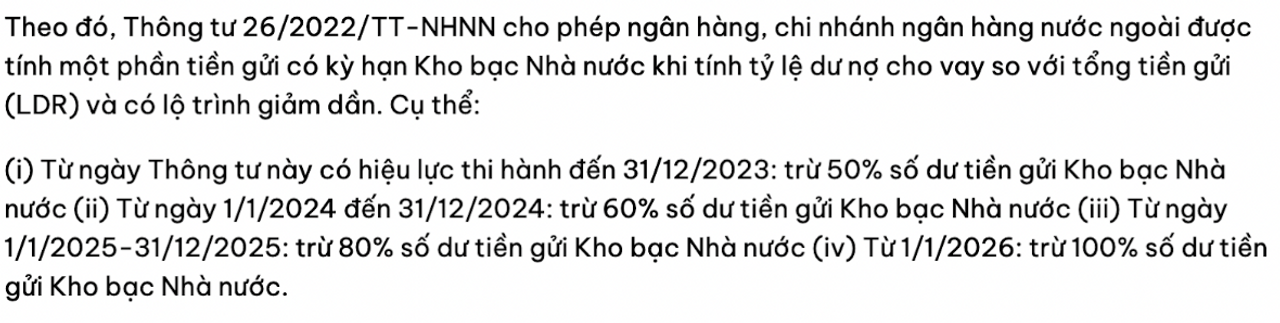

Nhưng các độc giả có thể hiểu đơn giản thì khi tiền từ TGA đổ xuống TGKB Big4, thì lượng tiền này sẽ được các Bank sử dụng như sau, thì theo Thông tư 26/2022 thì các bank có TGKB sẽ được tính vào 20% số dư TGKB hiện có vào tỷ lệ LDR, vậy phần TGKB còn lại thì thường sẽ được các Bank mang lên Thị trường Liên Ngân Hàng cho vay.

Đó là lý do có thể nói ngoài OMO ra thì TGKB hiện tại đóng một vai trò vô cùng quan trọng trong thanh khoản hệ thống, hay nói vui thì ta gọi SBV là ngân hàng mẹ của các ngân hàng thì KBNN là ngân hàng bố của các ngân hàng:)))).

Chỉ cần KBNN rút tiền về TGA hay giải ngân thì sẽ ngay lập tức gây ra vấn đề về thanh khoản tạm thời trên hệ thống liên ngân hàng (vì lượng TGKB mà các Bank BIG4 cho vay trên hệ thống LNH sẽ ngay lập tức giảm đi để đem đi giải ngân hoặc rút về TGA), điều đó đã xảy ra vào tháng 6/25 và 7/2025 (các bạn có thể nhìn ảnh trên khi mà TGKB big4 tăng mạnh vào tầm 15/6 và khi TGKB giảm một lượng xuống từ 25/6 cho đến tháng 7), độc giả có thể nhìn lãi suất liên ngân hàng ở dưới đều nhận ra sự matching.

Vậy thì với những nhận định trên, thì ngoài lý do là hiện tại các bank không có TPCP để bơm ở trên kênh OMO làm cho Lãi suất Liên ngân hàng duy trì cao như vậy, thì theo cá nhân tôi có thêm lý do thứ 2 đó là do vào cuối năm thì thường Chính Phủ sẽ đẩy mạnh giải ngân đầu tư công ra ngoài nền kinh tế, một điều đặc trưng của nền kinh tế Việt Nam.

Vậy thì ban đầu như các bạn có thể thấy lượng TGKB ở BIG4 vào tầm tháng 11 tăng lên rất mạnh chạm mốc 500k tỷ VND (khung vuông màu đỏ), rồi sau đó sụt giảm xuống mức 400k tỷ VND (mũi tên màu đen), thì ở đây các độc giả có thể thấy nó sẽ xảy ra giống tình trạng tháng 6 và tháng 7 như tôi đã nêu ở trên, đó là việc chính phủ giải ngân đầu tư mạnh công cuối năm, đây cũng là một trong những lý do khiến cho lãi suất liên ngân hàng dạo gần nay tăng cao và thanh khoản căng.

Lý do đằng sau việc tại sao khi KBNN họ giải ngân đầu tư công lại gây căng thẳng lên hệ thống ảnh hưởng tới TT Liên Ngân Hàng thì có vài lý do sau dưới góc nhìn cá nhân tôi như sau

Đầu tiên ta phải làm rõ 1 vấn đề là việc khi KBNN giải ngân đầu tư công sẽ không làm hệ thống thiếu tiền (vì tôi thấy có nhiều người tư duy rằng khi KBNN giải ngân thì tiền chảy ra ngoài thị trường, xin thưa khi KBNN họ giải ngân thì tiền vẫn nằm hết ở trong Bank (hệ thống), nó chỉ thay đổi về cơ cấu là từ:

+TGA thành Tiền gửi TT1 (Deposit) nếu KBNN giải ngân trực tiếp từ TGA==> Đây là điều vô cùng tốt vì nó cải thiện trực tiếp LDR (cái mà tôi sẽ bàn ở dưới)

+TGKB thành Tiền gửi TT1 (Deposit) nếu KBNN đã gửi Tiền Gửi ở BIG4 từ trước (TGKB) và TGKB này chính là phần đc tính vào 20%LDR, phần còn lại được các Bank đem đi cho vay trên TT Liên Ngân Hàng. Vậy nên khi KBNN giải ngân thì Bank phải ngừng việc cho vay trên TT Liên Ngân Hàng

Như các độc giả thấy thì tình hình hiện tại đang giống ở dấu cộng 2 khi mà TT Liên Ngân Hàng như tôi đã nói ngày càng phụ thuộc vào nhiều từ OMO đến TGKB ( 2 yếu tố này là yếu tố chủ yếu support cho thanh khoản).

Vậy một vài kịch bản hiện tại dẫn tới tình trạng LS Liên Ngân Hàng cao như hiện tại đó là, KBNN giải ngân TGKB có trong hệ thống và biến nó thành Deposit TT1, thì lượng Deposit này theo tôi các Bank họ sẽ lấy để tính luôn vào các tỷ lệ LDR và SFL, sẽ không cho vay trên TT Liên Ngân Hàng, lý do đơn giản là vì như ở trên thì TGKB chỉ được tính có 20%LDR nên khi giải ngân thành Deposit TT1 thì được tính cả 100% thì không dại gì mà không tính để cân tỷ lệ LDR, vậy nên bank sẽ không đem lượng vốn đó lên vay TT Liên Ngân Hàng nữa. Đây là kịch bản mà TGKB xoay vòng trong BIG4, còn nếu kịch bản TGKB đó giải ngân vào các Bank khác không phải BIG4 thì BIG4 phải cân lượng TGKB được tính vào 20%LDR.

Thì như độc giả có thể thấy thì kịch bản nào cũng sẽ làm căng thẳng thanh khoản TT Liên Ngân Hàng.

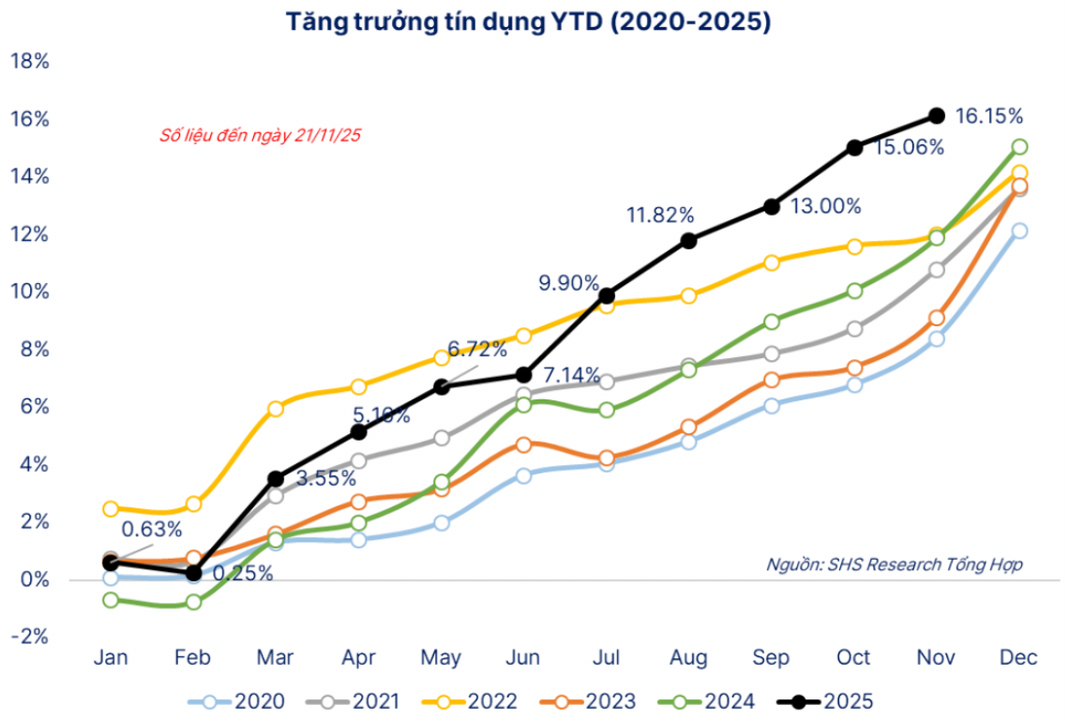

Còn về lý do tại sao nhu cầu trên liên ngân hàng (TT2) của các bank hiện tại đang rất cao, thì có thể thấy đơn giản đó là do việc đặt mục tiêu tăng trưởng tín dụng năm nay khá cao.

Mà độc giả phải biết Ngân hàng khi họ muốn giải ngân cho ai vay, cấp tín dụng cho ai thì ngoài việc thẩm định khả năng trả nợ, thẩm định tài sản đảm bảo của khách hàng, thì ngân hàng họ còn phải xem còn room hay không và quan trọng nhất là họ phải xem các tỷ lệ cho vay như SFL (Nguồn vốn ngắn hạn cho vay trung và dài hạn), tỷ lệ LDR (dư nợ cho vay TT1/tổng huy động).

Thì theo luật ở Việt Nam thì các Bank phải cân tỷ lệ SFL và LDR, cụ thể là SFL là 30% và LDR là 85%

SFL công thức

LDR công thức= dư nợ cho vay TT1/tổng tiền huy động

Thì tổng huy động= Tiền huy động TT1 (tiền gửi dân cư, doanh nghiệp)+tiền huy động TT2 (interbank)+FI BOND (phát hành GTCG)+20%xTGKB

Ở đây tôi xin phép lấy một ví dụ cho dễ hiểu như sau, ví dụ bây giờ bank họ huy động được 1000 tỷ từ tiền gửi TT1⇒Tổng huy động ta có được 1000 tỷ, vậy thì theo như tỷ lệ LDR ta sẽ chỉ cho vay được 850 tỷ, còn 150 tỷ còn lại sẽ được các bank cầm đi mua TPCP hoặc họ để dự trữ

Vậy với 850 tỷ đô, ta có thể cho vay ngắn hạn là 850x70%=595 tỷ và cho vay dài hạn 850x30%=255

lưu ý: TGKB vẫn được tính vào LDR tuy nhiên sẽ không được tính vào mẫu số ở dưới SFL, hay nói cách khác 20%xTGKB sẽ chỉ có thể được cho vay ở kỳ hạn ngắn hạn.

ví dụ nếu bank có 400 TGKB thì họ sẽ được phép tính 400x20%=80 tỷ vào dưới mẫu số LDR vậy nên ngân hàng sẽ có thể cho vay thêm 80x85%=68 tỷ vào kỳ hạn vay ngắn hạn. Vậy nên đây cũng là lý do tại sao TGKB càng ngày càng đóng nhiều vai trò quan trọng trong thanh khoản cũng như nguồn vốn ngân hàng.

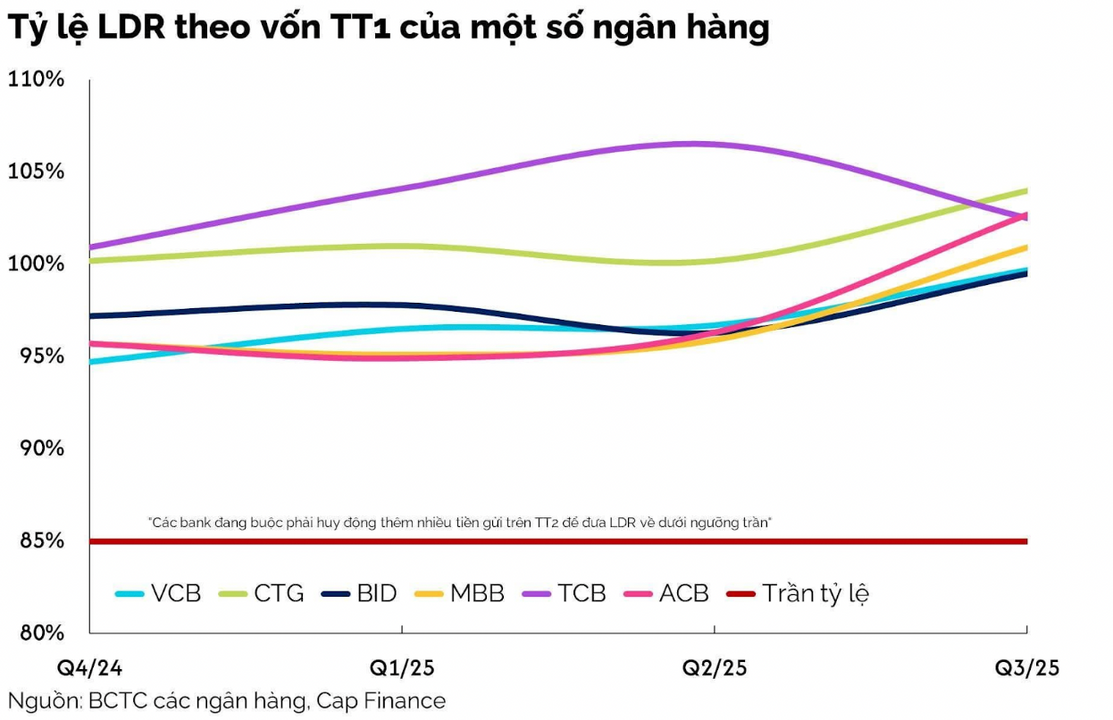

Tuy nhiên nếu ta chỉ tính riêng LDR TT1=dư nợ cho vay TT1/tiền gửi huy động TT1 thì ta có thể thấy hầu hết các bank trên hệ thống đều đã vượt 85%.

Điều đó thể hiện một điều hệ thống hiện tại khi cho vay họ không chỉ còn phụ thuộc mỗi tiền gửi huy động trên TT1 mà họ còn phải huy động thêm ở các kênh như tiền huy động trên TT2, FIBOND và TGKB.

Nói cách khác khi LDR TT1>=85% thì có nghĩa bank đã xài tối đa tiền gửi huy động được từ TT1, cho nên bây giờ muốn kéo tỷ lệ này xuống thì còn đường vay trên TT2, đặc biệt trong bối cảnh tăng trưởng tín dụng mạnh và tăng trưởng tiền gửi chậm lại, nó tạo ra một gap giữa HĐ và TD trên TT1, càng làm rõ thêm quan điểm là các bank hiện tại họ sử dụng thêm các kênh huy động, đặc biệt là kênh huy động từ thị trường liên ngân hàng rất nhiều, do vậy chỉ cần một cú căng thẳng về thanh khoản như hiện tại là L/S trên TT 2 tăng cao như vậy, thêm vào đó trong bối cảnh Chính phủ đẩy mạnh giải ngân đầu tư công thì càng làm trầm trọng tình cảnh này thêm, tromg khi đó bơm OMO thì ko giúp giải quyết được tỷ lệ vì bản chất OMO không tính vô mẫu số LDR, nó chỉ giúp cân về mặt thanh khoản dòng tiền.

Vậy với những nhận định trên, các độc giả có thể thấy OMO và TGKB 2 công cụ hiện tại bây giờ đóng vai trò vô cùng quan trọng trong việc điều tiết thanh khoản trên TT liên ngân hàng, tuy nhiên hiện tại thì kênh OMO đang không còn thể hiện quá nhiều hiệu quả thị trường hiện tại ko còn BOND để có thể cầm cố cho vay, còn TGKB ở BIG4 thì có cuối năm áp lực chạy KPI nên phải giải ngân nhiều, thì TGKB lúc này sẽ được giải ngân và biến thành tiền gửi huy động từ TT1 theo nguyên tay vòng quay tiền nội suy của hệ thống, lượng tiền này sẽ được các bank tính vào luôn các tỷ lệ LDR và SFL chứ hiện tại họ cũng không còn quá nhiều dư địa để đưa lên TT liên ngân hàng

Vậy thì hiện nay để giải quyết vấn đề này SBV đã phải làm gì để đạt được mục đích kéo L/S trên TT liên ngân hàng này xuống mức họ mong muốn, vì như ta đã biết hiện tại họ cũng đang cố hết sức bơm OMO theo đúng như cơ chế điều hành lãi suất hành lang của họ, tuy nhiên do bank không còn TPCP để cầm cố đi vay trên kênh OMO, nên hiệu quả gần như không đáng kể và như ta đã thấy L/S liên ngân hàng không hạ xuống.

III. SBV ĐÃ LÀM GÌ

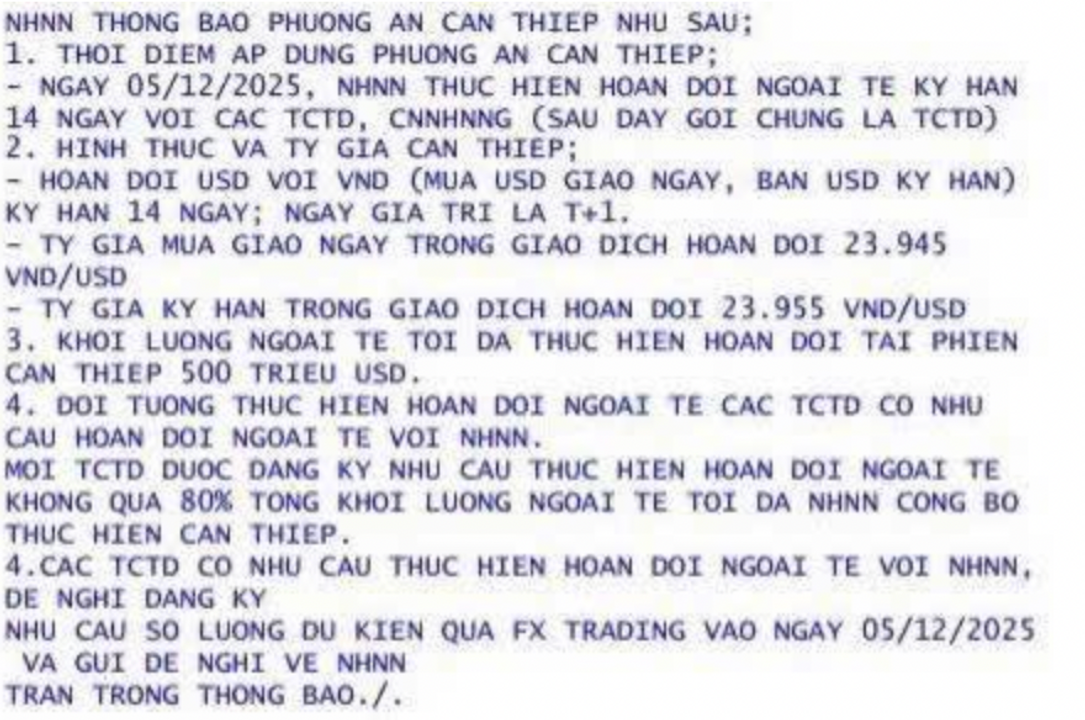

Cuối cùng SBV đã tung ra một công cụ mà cá nhân tôi đánh giá khá hay đó là SWAP ngoại tệ.

Vậy cụ thể giao dịch này diễn ra như thế nào, thì trước tiên ta phải biết SWAP là gì đã, thì SWAP đã được team tôi viết một bài() các bạn có thể đọc, còn tôi ở đây xin giải thích một cách đơn giản hơn.

Thì như tôi đã đề cập nãy giờ ở trên với các độc giả đó là kênh OMO hiện tại không còn tác dụng nữa do không còn TPCP để cầm cố, thì lúc này SWAP ra đời với bản chất là giúp các bank vay như OMO nhưng lúc này không còn cấm cố TPCP mà cầm cố USD, hay bản chất là thay vì cầm cố TPCP thì SWAP ở đây là giúp cầm cố USD cho các Bank vay. Giải quyết được vấn đề cốt lõi là thiếu TPCP để cho vay.

Cụ thể giao dịch diễn ra như sau với cái dữ kiện sau

Tỷ giá SPOT=23945; Tỷ giá FORWARD=23955; Kỳ hạn 14 ngày

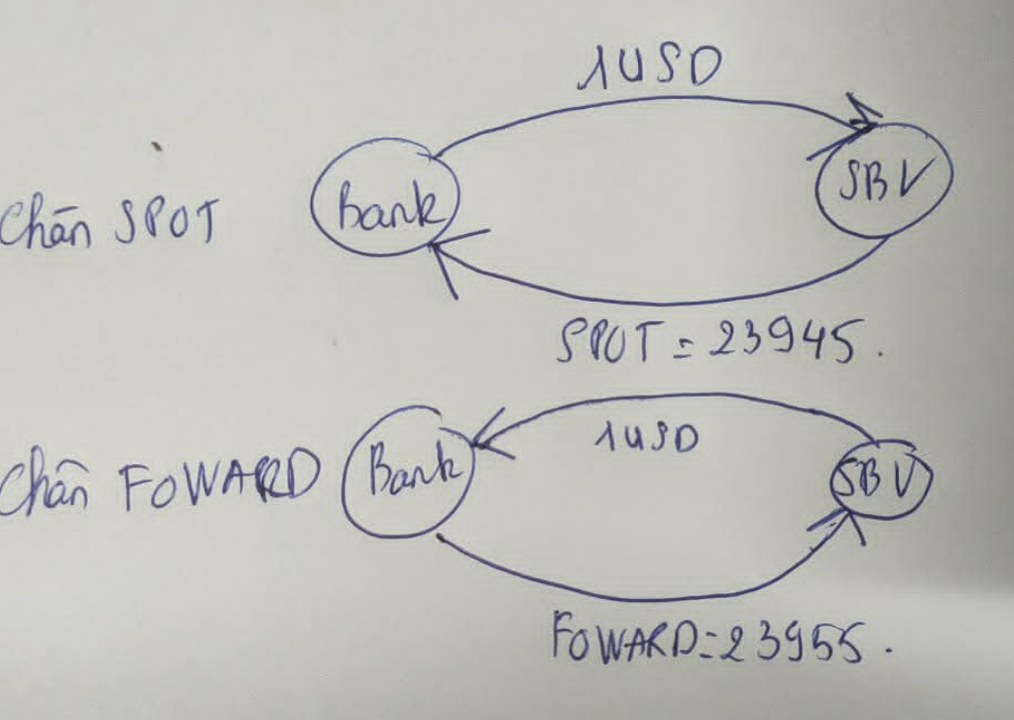

SWAP sẽ có 2 chân, 1 chân SPOT và 1 chân FORWARD

Chân SPOT: BANK sẽ bán 1 USD (đưa 1 USD cầm cố cho SBV) cho SBV, SBV sẽ mua 1 USD (nhận cầm cố 1 USD) và bán/đưa với tỷ giá SPOT= 23945 VND cho BANK với kỳ hạn là 14 ngày

Chân FORWARD: Bank sẽ mua lại 1 USD (1 USD đáo hạn) từ SBV, SBV sẽ bán lại 1 USD và mua/nhận lại với tỷ giá FORWARD=23955.

Vậy về bản chất Bank họ cầm cố 1 USD ban đầu để vay được 23945, nhưng sau 14 ngày họ sẽ phải trả 23955 để đổi được 1 USD (lỗ mất 10đ đây được xem như là chi phí các bank phải bỏ ra để đi vay, hay nói đơn giản là lãi vay và tính cụ thể ra là chi phí lãi vay mà bank phải chịu xấp xỉ 1,1%). Vậy thì các độc giả có thể thấy, SBV họ đã sử dụng SWAP như một kênh cho vay OMO chỉ khác về bản chất cầm cố tài sản ở đây thay vì là TPCP thì là USD, tuy nhiên cũng phải xem kỹ là SBV họ chỉ cho SWAP maximum là 500 triệu USD con số này loanh quanh tầm cỡ 11k-12k tỷ VND, thì phải công tâm mà nói như muối bỏ bể, tôi nghĩ lý do cho việc bơm ít như vậy có thể là do SBV họ đang thử xem độ hiệu quả của công cụ này, cũng như là xem tác động đến thế nào trước khi đem vào thực thi hàng loạt.

Thế rốt cuộc công cụ SWAP này có tác động như thế nào, thì trước mắt nó sẽ giải quyết được tình trạng căng cứng thanh khoản do thiếu cung VND trên TT liên ngân hàng, tuy vậy nó cũng sẽ tác động ngắn hạn lên tỷ giá cũng như lãi suất trên TT liên ngân hàng, cụ thể là khi thực hiện SWAP lúc này trong hệ thống sẽ tăng về lượng VND làm lãi suất trên TT liên ngân hàng giảm (mạnh hay yếu thì chưa biết) từ đó ảnh hưởng đến GAP SWAP (L/S VND- L/S USD) hay nói đơn giản gây swap âm nhưng ở mặt kia thì làm khan USD trong hệ thống từ đó tác động lên tỷ giá, tuy nhiên cũng phải nói kỳ hạn chỉ là 14 ngày nên cá nhân tôi cũng chưa biết sao.

Nhưng có thể nói điều này dẫn tới một hành động khá khó hiểu ở hiện tại đó là SBV nâng lãi suất OMO lên 4,5%, thì cái này thiệt sự tôi không hiểu SBV để làm gì, thì một số chuyên gia nhận định với 2 giả thuyết tôi tham khảo được đó là:

1. Giả thuyết đầu tiên xoay quanh khả năng cơ quan điều hành đang phát tín hiệu forward guidance cho năm sau. Tuy nhiên, giả thuyết này có vẻ mâu thuẫn với mục tiêu kinh tế của năm 2026. Khi chúng ta đặt tham vọng tăng trưởng GDP tới 10%, điều đó đồng nghĩa tăng trưởng tín dụng chắc chắn phải được đẩy mạnh hơn so với năm nay. Và để tạo điều kiện cho tín dụng nở ra, điều hợp lý hơn về mặt chính sách sẽ là hạ lãi suất điều hành, chứ không phải tăng hoặc duy trì mức cao. Nói cách khác: nếu mục tiêu là bơm lực cho tăng trưởng, thì việc “kéo” mặt bằng lãi suất lên ở thời điểm này dường như không khớp với logic thông thường của chính sách tiền tệ.

2. Giả thuyết thứ hai xuất phát từ việc Ngân hàng Nhà nước bất ngờ nâng lãi suất OMO. Hiện tại, lãi suất USD trên thị trường quốc tế đang quanh mức 3,9%. Trong bối cảnh đó, nếu tiếp tục thực hiện các giao dịch swap USD – VND, dòng USD chảy vào hệ thống có thể khiến lãi suất VND rơi nhanh, thậm chí quay về mức gần “par” như giai đoạn trước. Và khi mặt bằng lãi suất VND xuống quá thấp, áp lực lên tỷ giá USD/VND sẽ lập tức tăng mạnh. Vì vậy SBV họ đã hedging trước bằng cách nâng L/S OMO lên 4,5% với mong muốn kéo L/S VND lên cao để phòng ngừa cho trường hợp trên, lúc này thì VND giữ được độ hấp dẫn nhất định so với USD, từ đó hạn chế rủi ro tỷ giá tăng sốc.

Tổng thể lại thì theo góc nhìn cá nhân tôi thì L/S trên TT1 vẫn sẽ tăng nhẹ từ giờ cho đến hết năm để giải quyết cái hệ quả mà họ phải chịu trong việc tăng trưởng tín dụng mạnh từ đầu năm tới giờ, đây là một cú đánh đổi theo cá nhân tôi nếu xét trên phương diện COST and BENEFIT thì hiện tại đang trả một cái giá hơi cao cho nền kinh tế Việt Nam, mặc dù các chỉ số thống kê kinh tế Việt Nam vẫn ổn nhưng tôi chắc rằng khi bóc tách sâu vào thì sẽ có những thứ để mà ta phải chú ý. Nhưng câu chuyện sẽ khác hoàn toàn khi sang năm mới: các chỉ tiêu được đặt lại từ đầu, mục tiêu tăng trưởng tín dụng tăng mạnh trở lại, và cuộc đua mở rộng tín dụng chính thức bắt đầu. Khi đó, mọi thứ sẽ trở nên phức tạp hơn nhiều, và mức lãi suất OMO 4,5% hiện nay có thể không còn phù hợp nữa.

LƯU Ý: TOÀN BỘ NHỮNG GÌ TÔI TRÌNH BÀY Ở TRÊN CHỈ LÀ PHÂN TÍCH, NHẬN ĐỊNH VÀ GÓC NHÌN CÁ NHÂN DỰA TRÊN CÁC DỮ KIỆN HIỆN HỮU CỦA THỊ TRƯỜNG TẠI THỜI ĐIỂM VIẾT BÀI. NHỮNG LẬP LUẬN NÀY KHÔNG ĐẠI DIỆN CHO BẤT KỲ TỔ CHỨC HAY CƠ QUAN NÀO, VÀ CŨNG KHÔNG ĐẢM BẢO RẰNG THỊ TRƯỜNG SẼ DIỄN BIẾN ĐÚNG NHƯ CÁC GIẢ THUYẾT ĐÃ NÊU.

BÀI VIẾT KHÔNG HƯỚNG TỚI VIỆC ĐƯA RA LỜI KHUYÊN ĐẦU TƯ, KHUYẾN NGHỊ HÀNH ĐỘNG HAY ĐỊNH HƯỚNG TÀI CHÍNH CHO BẤT KỲ CÁ NHÂN HOẶC TỔ CHỨC NÀO. MỖI ĐỘC GIẢ KHI TIẾP NHẬN THÔNG TIN ĐỀU CẦN TỰ CÂN NHẮC BỐI CẢNH, KHẨU VỊ RỦI RO VÀ MỤC TIÊU RIÊNG CỦA MÌNH.

NGUỒN THAM KHẢO

Cre: Wichart

Cre: SHS research

Cre: Hedge academy

Cre: Cap Finance

Bài viết nổi bật khác

- Hot nhất

- Mới nhất