Tôi kiếm tiền từ TĂNG TRƯỞNG, GIÁ TRỊ HAY CHU KỲ (p2)

Xét 2 yếu tố ĐỊNH GIÁ và NỘI TẠI DOANH NGHIỆP...

Xét 2 yếu tố ĐỊNH GIÁ và NỘI TẠI DOANH NGHIỆP

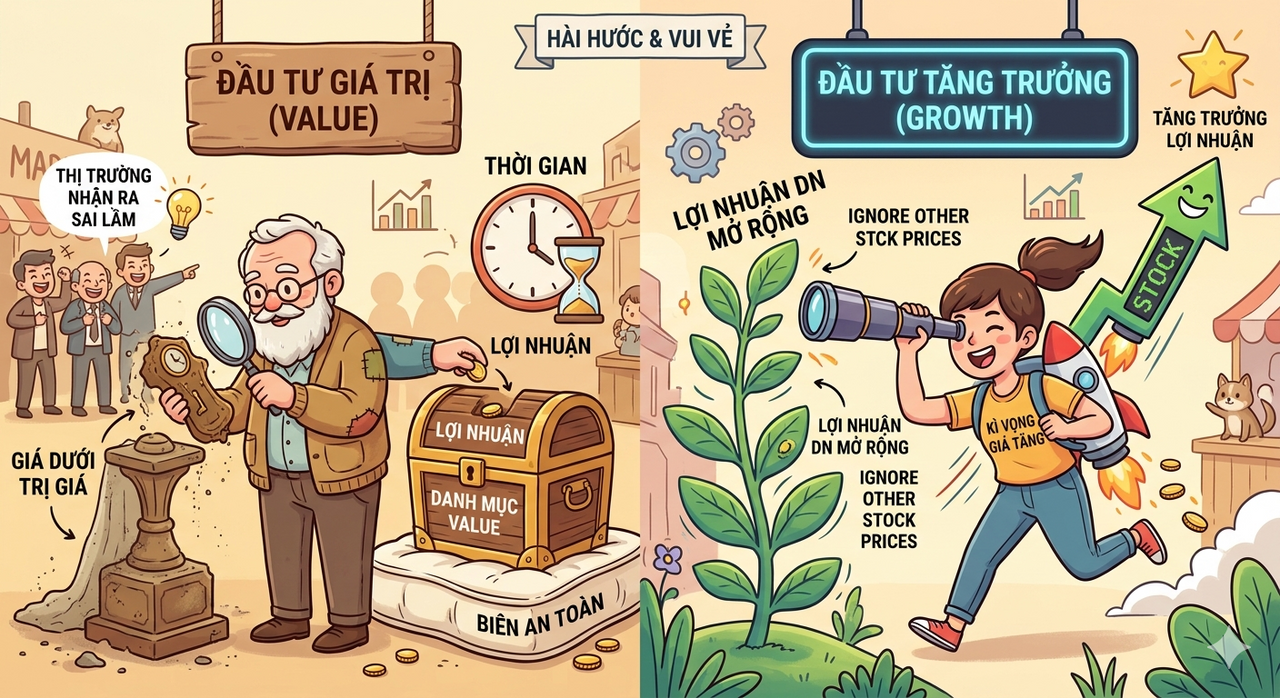

Trong khi đầu tư giá trị (value) chủ yếu quan tâm yếu tố về ĐỊNH GIÁ. Value dùng biên an toàn và thời gian để tạo nên sự an toàn và lợi nhuận cho danh mục. Danh mục thường là tập hợp 1 rổ cổ phiếu dưới giá trị do yếu tố ngắn hạn và chờ thị trường nhận ra sai lầm và định giá lại

Đầu tư tăng trưởng (growth) lại quan tâm nhiều tới NỘI TẠI DOANH NGHIỆP hơn ĐỊNH GIÁ

Đầu tư tăng trưởng tập trung các doanh nghiệp mở rộng được LỢI NHUẬN và kì vọng GIÁ cổ phiếu sẽ tăng theo tăng trưởng LỢI NHUẬN đó

FISHER CHA ĐẺ CỦA ĐẦU TƯ TĂNG TRƯỞNG

Đầu tư tăng trưởng bắt nguồn từ Philip Fisher, ông quan tâm rất nhiều tới chất lượng doanh nghiệp

Các câu hỏi ông đưa ra cho 1 doanh nghiệp thường là:

+ Thị trường doanh nghiệp còn lớn không, sản phẩm còn mở rộng dài hạn không?

+ Doanh nghiệp có lợi thế cạnh tranh bền vững không? (Moat)

+ Doanh nghiệp có R&D liên tục không, Ban lãnh đạo có tuyệt vời không? v.v....

Khi tìm ra doanh nghiệp ưng ý, ông tự tin nắm giữ lâu dài có khi 20-30 năm. Danh mục ông tập trung hơn, tỷ trọng cao hơn ít cổ phiếu hơn.

Định giá của ông không khắc khe như Graham, doanh nghiệp tốt ông chấp nhận giá mua hợp lí thậm chí hơi đặt. Lợi nhuận và sự an toàn danh mục của ông đến từ chất lượng doanh nghiệp.

Nhưng việc nắm tỷ trọng cao đem đến rủi ro, mỗi đánh giá sai đều khiến ông chịu một rủi ro rất lớn

ĐẦU TƯ TĂNG TRƯỞNG KIỂU FISHER KHÓ ÁP DỤNG Ở VIỆT NAM

1) Doanh nghiệp Việt Nam tăng trưởng có giới hạn

Ở Việt Nam, Doanh nghiệp bị giới hạn cả độ lớn thị trường, lẫn lợi thế canh tranh (Moat)

Xét các case từng tăng trưởng thần tốc như VNM, VCS. Bạn sẽ thấy, sự tăng trưởng bền vững dài hạn kiểu Fisher khó khăn như thế nào

VNM từng tăng trưởng hơn 10 năm tới 2018, nhưng khi gần như độc quyền ngành sữa trong nước, họ không còn thị trường để growth lên được nữa. Khác với doanh nghiệp Mỹ có thể tiếp cận thị trường toàn cầu

VCS từng là cổ máy in tiền hơn 7 năm. Tới hết 2019, khi doanh nghiệp Trung và Ấn gia nhập thị trường với phân khúc rẻ hơn. VCS gặp ngay khó khăn trong việc tăng trưởng.

2) Doanh nghiệp Việt Nam hầu hết tính chu kỳ hơn tăng trưởng dài hạn

Sự tăng trưởng lợi nhuận đôi khi là hưởng lợi NGẮN HẠN của ngành hơn NỘI TẠI của doanh nghiệp.

Vì vậy việc tăng trưởng chỉ đôi khi kéo dài vài quí, 1,2 năm nên luôn là cái bẫy nguy hiểm khi ta không tỉnh táo khi kì vọng về tăng trưởng kéo dài

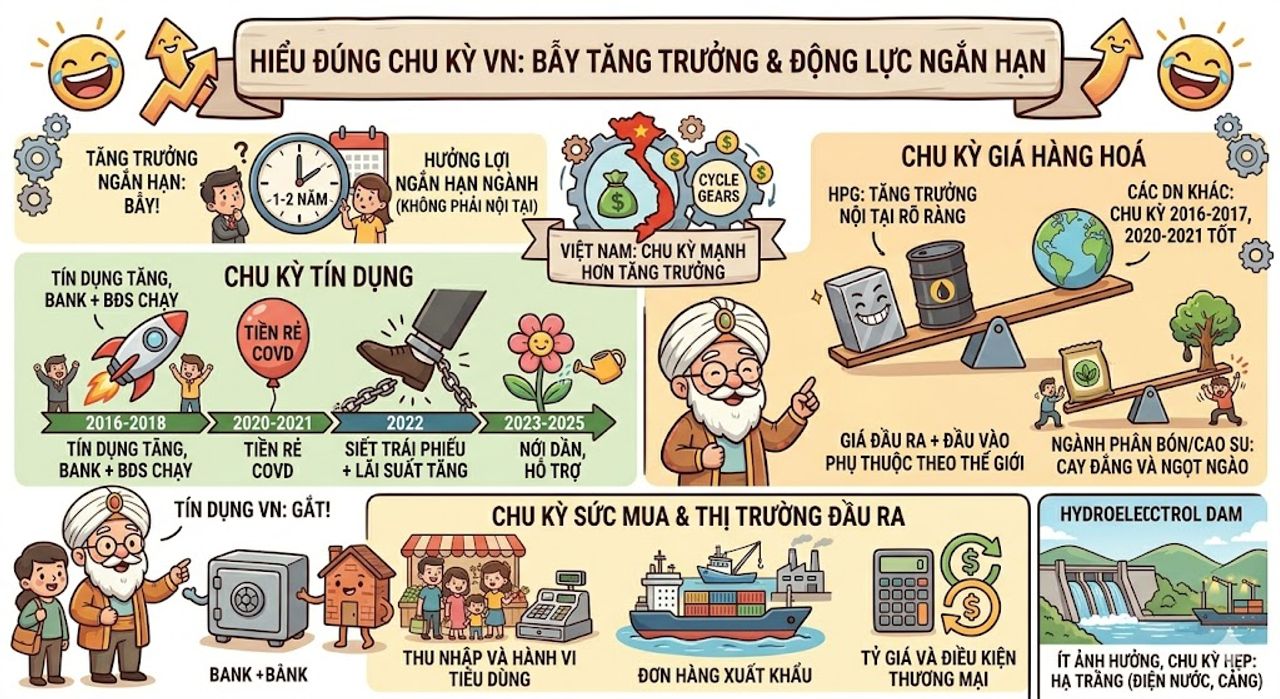

* Chu kỳ tín dụng

Chu kỳ tín dụng ở Việt Nam khá "gắt" so với các nước phát triển

Nhìn qua 10 năm 2016–2018: tín dụng tăng khỏe, bank + BĐS chạy mạnh. 2020–2021: tiền rẻ sau COVID. 2022: siết trái phiếu + lãi suất tăng → cú sốc thanh khoản. 2023–2025: lại nới dần để hỗ trợ tăng trưởng.

Các ngành ảnh hưởng mạnh bởi chu kỳ tín dụng như: Ngân hàng, BĐS, Chứng khoán

* Chu kỳ giá hàng hoá

Nhóm này gồm thép, phân bón, cao su, dầu khí v.v...

Doanh nghiệp giá đầu ra và đầu vào không tự quyết được, phụ thuộc giá nguyên liệu và cung cầu thế giới

Xét ngành thép từ HPG có sự tăng trưởng nội tại rõ ràng. Các doanh nghiệp còn lại chỉ tăng trưởng mạnh khi ở chu kỳ tốt 2016-2017, 2020-2021, còn lại lợi nhuận chỉ lèo tèo lay lắc qua giai đoạn

Ngành cao su cũng từng khốn khổ sau giai đoạn bùng nổ giá cao su cuối giai đoạn 2011, hay nhóm phân bón từng lay lắc như thế nào trước khi siêu kỳ hàng hoá diễn ra 2020-2021.

* Chu kỳ sức mua và thị trường đầu ra (nội địa & xuất khẩu)

Ví dụ: bán lẻ, gia dụng, lương thực – thực phẩm, dệt may, thủy sản, gỗ v.v...

Động lực lợi nhuận đến từ:

+Thu nhập và hành vi tiêu dùng trong nước

+Đơn hàng từ thị trường xuất khẩu

+Tỷ giá và điều kiện thương mại

Nhóm ngành cá nhân mình thấy ít ảnh hưởng, chu kỳ hẹp hơn là nhóm hạ tầng điện nước, cảng,v.v...

3) Đầu tư tăng trưởng kiểu Fisher cần nhiều kỹ năng, tầm nhìn

+ Việc tìm ra 1 FPT, hay VNM mới với tỷ trọng cao không phải dễ dàng cần cả hiểu biết và tầm nhìn trí tuệ vượt trội

+ Danh mục cổ phiếu nắm tỉ trọng cao đồng nghĩa, biến động danh mục của bạn cao hơn, tâm lý bạn có chịu được những đợt sập mạnh trong ngắn hạn mà không bán tháo cũng là vấn đề lớn

Đặc trưng môi trường Việt Nam

1) Độ biến động (Votality) cao là đặc sản của thị trường Việt Nam, do Vĩ mô, tín dụng và phần đông tay chơi là nhà đầu tư cá nhân tâm lý yếu v.v.... Các thị trường con gấu VNI giảm 40-50% là không hiếm

VNI Index 20 năm từ (2006-2026)

2) Phần đông lợi nhuận doanh nghiệp đi theo chu kỳ của ngành. Chỉ có ít doanh nghiệp tạo ra được nền tảng dài hạn, nhưng cũng không hoàn toàn thoát khỏi chu kỳ ngành

Nhưng đòi hỏi Moat( lợi thế cạnh tranh) hay tăng trưởng bền vững bất chấp ngành như Buffet hay Fisher là không dễ.

3) Môi trường không quá minh bạch

Vậy tôi nên xây dựng danh mục ( quan điểm cá nhân)

1) Chất lượng doanh nghiệp:

Chủ đề về stock picking (chọn cổ phiếu) là chủ đề rất rộng mình chỉ nói sơ qua 2 ý chính ngành và lợi thế cạnh tranh doanh nghiệp

+ Ngành:

Mình thích ngành tăng trưởng dài hạn, ngành chu kỳ nhẹ.

Ngành chu kỳ mạnh mình không có nhiều kỹ năng để đoán chu kỳ, chỉ xem xét mua khi chiết khấu sâu khi chu kỳ đang xấu.

+ Lợi thế cạnh tranh :

Ưu tiên doanh nghiệp có lợi thế canh tranh đương đối trong ngành, phát triển bền vững qua nhiều chu kỳ ngành hay thị trường

Còn hướng phát triển tương lai 3-5 năm tới

2) Định giá

Khác với môi trường Mỹ tăng trưởng dài hạn, ít biến động, nhiều tay chơi lớn việc chờ định giá rẻ đặc biệt các doanh nghiệp tốt sẽ khiến danh mục bạn hiệu suất kém trong dài hạn. Time in market sẽ quan trọng.

Môi trường Việt Nam tính chu kỳ, bất ổn cao. Rất phù hợp với đầu tư giá trị, nhờ những đợt sụt giảm giá khá thường xuyên

3) Tỷ trọng

Với nhà đầu tư cá nhân không chuyên: kĩ năng hạn chế, tâm lý yếu cộng với chất lượng doanh nghiệp không quá lí tưởng.

Việc đặc cược tương lai tài chính cá nhân vào 1 vài doanh nghiệp tỷ trọng cao là rất rủi ro cho phần đông chúng ta

Cách tiếp cận 10-20 cổ thậm chí hơn với tỷ trọng 3-10% / 1 cổ của Graham là cách đại đa số chúng ta có thể áp dụng dài hạn.

Cổ tốt dài hạn + giá rẻ + đa dang hoá

Sẽ là cách tiếp cận tốt cho phần lớn chúng ta cả về mặc tăng trưởng danh mục và ổn đinh cả về tâm lý

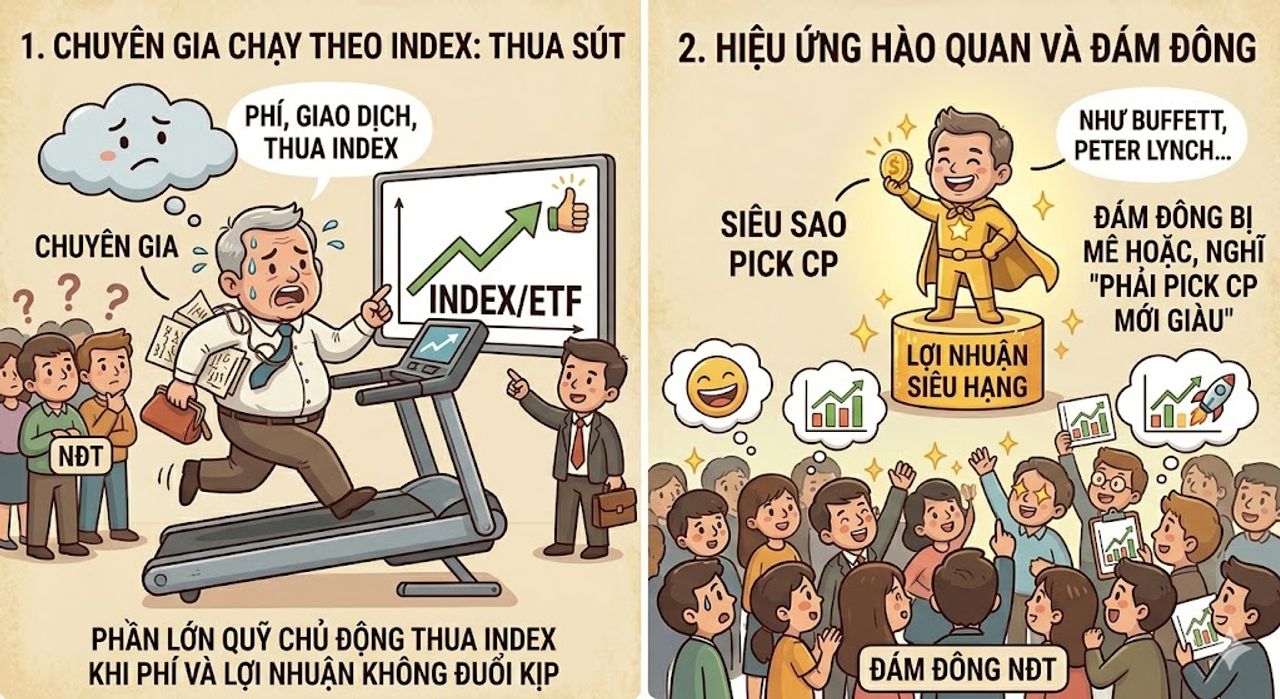

Việc chọn cổ phiếu không quan trọng như bạn nghĩ?

Nghiên cứu nổi tiếng nhất là SPIVA của S&P Dow Jones Indices

Kết quả lặp đi lặp lại suốt nhiều năm: Phần lớn quỹ chủ động (active funds) thua index/ETF sau phí trong dài hạn.

Với quỹ large-cap Mỹ:

Khoảng 86–90% quỹ active thua S&P 500 trong khung 10–15 năm.

Không chỉ Mỹ: Châu Âu, Canada,emerging markets,Ấn Độ

cũng có kết quả tương tự.

Các nhà đầu tư pick cổ phiếu giỏi sẽ nổi tiếng và hào nhoáng như Warren Buffet, Peter Lynch, Nick Sleep v.v... chỉ là số ít nổi tiếng. Việc pick đúng sẽ giúp bạn sinh lời siêu hạng nhưng sẽ không hợp đại đa số chúng ta

Theo bạn, nếu không xét định giá, doanh nghiệp nào ở Việt Nam xứng đáng cầm dài hạn 10-20 năm tới theo chuẩn Philip Fisher hay Warren Buffet ?

Hi vọng bài viết sẽ đem lại cho bạn những góc nhìn thú vị. Cảm ơn các bạn đã đọc bài viết

YebInvesting

@TriHuynh

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất