Những cuộc khủng hoảng trong quá khứ của Fed - Ngân hàng Trung ương Hoa Kỳ (P1)

Những cuộc khủng hoảng trong quá khứ của khứ của Fed nắm giữ chìa khóa để giải quyết các cuộc suy thoái trong tương lai?!?

Những cuộc khủng hoảng trong quá khứ của khứ của Fed nắm giữ chìa khóa để giải quyết các cuộc suy thoái trong tương lai

Ngân hàng Trung ương Hoa Kỳ đã từng mắc phải các sai lầm trước đây và rút kinh nghiệm từ đó, và điều này phải xảy ra một lần nữa.

Tin xấu: Fed (Federal Reserve) đã mất kiểm soát lạm phát và cái giá để đưa nó trở lại với mục tiêu (2%) có thể là một cuộc suy thoái (recession).

Tin xấu hơn: Bất cứ khi nào một cuộc suy thoái nghiêm trọng tiếp theo xảy đến, Fed sẽ không có đủ công cụ để để đối phó với nó.

Cú đấm có một không hai đó có nguy cơ thổi bùng nên sự mất tín nhiệm đối với Fed. Người dân Mỹ có thể đặt ra một câu hỏi rằng: Tại sao một ngân hàng Trung ương (NHTW) lại cho phép tỷ lệ lạm phát lên tới gần 9%, và sau đó cũng không thể đảm bảo "việc làm"?

Vào những năm 1930 và 1970 của thế kỷ trước, Fed đã thất bại và nền kinh tế đã đi chệch hướng. Những điều nó nói lên rằng, nếu NHTW không hoạt động hiệu quả, nền kinh tế Hoa Kỳ sẽ bị ảnh hưởng nghiêm trọng.

Những kinh nghiệm chính là chìa khóa của hy vọng: Lịch sử của Fed kể từ khi thành lập hơn một thế kỷ trước cho thấy tổ chức thường mắc phải những sai lầm - đôi khi là tai hại - nhưng cũng học hỏi từ những sai lầm trong quá khứ và thích nghi với các mô hình mới. Và giờ đây, trước cuộc suy thoái nghiêm trọng tiếp theo, Fed phải làm điều này một lần nữa.

Đầu tiên, Fed cần mang lạm phát trở lại tầm kiểm soát và cố gắng hạn chế mọi suy thoái liên quan đến nền kinh tế. Tiếp theo đó, Fed cần làm việc với Quốc hội (Congress) và Bộ Tài chính (Treasury) để thống nhất các thỏa thuận nhằm đưa nền kinh tế Mỹ trở lại trạng thái cân bằng, một cuộc khủng hoảng nghiêm trọng sẽ có khả năng xảy ra thấp hơn - và ít nghiêm trọng hơn khi mà nó xảy ra.

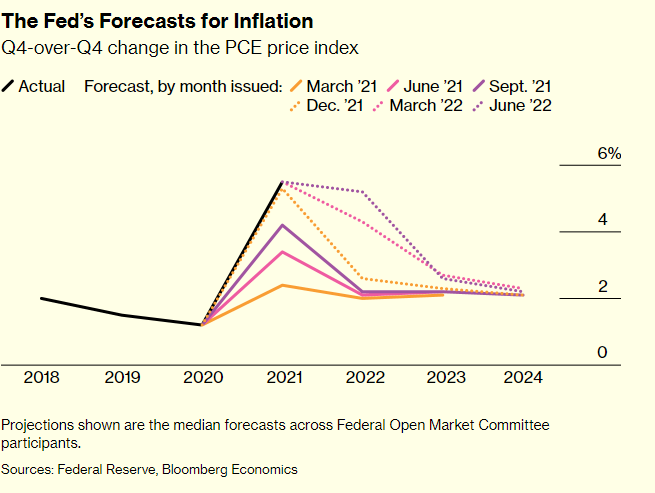

Lạm phát, được đo bằng PCE (the personal consumption expenditures price index) đang cận kề con số 7% vào tháng 6, con số cao hơn gấp 3 lần mục tiêu 2% mà Fed đề ra. Với việc mọi thứ từ giá xăng cho đến hàng hóa đều tăng một cách chóng mặt trong 12 tháng qua, Bloomberg Economics tính toán rằng mỗi hộ gia đình tại Mỹ trung bình sẽ đối mặt với thuế lạm phát (inflation tax) nhiều hơn $5200 vào năm 2022.

Chú thích người dịch: - Chi tiêu tiêu dùng cá nhân (PCE): là chi tiêu hộ gia đình được qui cho từng người, xác định trong một khoảng thời gian cụ thể. PCE đo lường sự thay đổi giá cả trong hàng hóa và dịch vụ tiêu dùng đã được trao đổi trong nền kinh tế.

The Fed's Forecasts for Inflation

Thêm nữa, tăng trưởng đang rời vào trạng thái đình trệ. Mục tiêu của Fed là thiết lập một cuộc “hạ cánh mềm” (soft landing) - giảm lạm phát mà không ảnh hưởng đến nền kinh tế. Tuy nhiên, bằng bất cứ giá nào, tâm lý lạm phát nên được kiểm soát, việc tăng lương và giá cả tăng mạnh là nguyên nhân dẫn tới một tình huống thậm chí còn tồi tệ hơn: Lạm phát đình trệ (stagflation).

Chú thích người dịch: - Hạ cánh mềm (Soft landing): là một xu thế xuống dốc theo chu kì để tránh suy thoái. Nó thường mô tả nỗ lực của các NHTW trong việc ngăn chặn nền kinh tế bị nóng lên quá mức, hoặc phải chịu lạm phát cao. Các NHTW sẽ tăng lãi suất vừa đủ mà không gây ra sự gia tăng đáng kể nào trong thất nghiệp và chỉ làm nền kinh tế chậm lại chứ không sụp đổ. - Lạm phát đình trệ (stagflation): xảy ra khi một nền kinh tế trải qua tình trạng tỷ lệ thất nghiệp cao kết hợp với tình trạng trì trệ hoặc tăng trưởng âm (suy thoái) và giá cả tăng (lạm phát). (Mình sẽ cố gắng ra một bài phân tích rõ hơn về "Lạm phát đình trệ" dưới kiến thức của mình)

Vào những năm 1970, Chủ tịch Fed - Arthur Burns để lạm phát tăng quá cao trong thời gian dài, điều này đã dẫn đến lạm phát đình trệ. Năm 1979, một năm sau khi ông từ chức, ông đã có một bài phát biểu tại Belgrade: “Bản chất của Ngân hàng Trung ương - The Anguish of Central Banking”, tuyên bố rằng xã hội không sẵn sàng để chấp nhận nỗi đau cần thiết để kiềm chế lạm phát - điều khiến Fed không thể thực hiện công việc của mình.

Một người trong khán phòng đã quyết tâm chứng minh rằng Burns đã sai. Paul Volcker, chưa đầy 2 tháng nhậm chức chủ tịch Fed, đã quay trở lại Washington. Sáu ngày sau, ông ta tiết lộ một sự thay đổi chính sách triệt để nâng lãi suất lên gần 20%, loại bỏ lạm phát phi mã.

Cái giá phải trả của hành động trên là một cuộc suy thoái nặng nề, với hàng triệu người thất nghiệp. Lợi ích là hàng thập kỷ tăng trưởng ổn định và lạm phát thấp, thời kì mà các nhà kinh tế ngày nay gọi là Thời kỳ Điều độ Vĩ đại (Great Moderation). Vào năm 1990, Volker có bài phát biểu “Sự thành công của Ngân hàng Trung ương? - The Triumph of Central Banking?”.

Ngày nay, với mức lạm phát cao nhất kể từ năm 1980, Chủ tịch Fed Jerome Powell phải đối mặt với những đánh đổi. Cho đến nay, sau khi thất bại trong việc đánh giá sai mức độ nghiêm trọng của vấn đề, phản ứng của Powell giống với sự quyết liệt của Volcker hơn là những hành động của Burns.

Dưới sự lãnh đạo của Powell, Ủy ban Thị trường Mở Liên bang (the Federal Open Market Committee) đã nâng lãi suất quỹ liên bang (Federal funds rate) từ 0,25% vào đầu năm lên 2,5% vào tháng 7. Với việc tăng lương nhanh chóng đe dọa đẩy giá cả lên cao hơn, còn rất nhiều điều cần phải làm. Neel Kashkari, một trong những thành viên của FOMC, cho biết rằng ông hy vọng lãi suất sẽ đạt lên 4,4% vào cuối năm 2023, trong khi Bloomberg Economics đưa ra con số 5%.

Các thị trường vẫn chưa thực sự tin vào điều này. Niềm tin của các nhà đầu tư cho rằng lãi suất sẽ không tăng cao như vậy đã tạo nên một đợt phục hồi của chỉ số S&P 500 từ mức đáy vào giữa tháng 6. Thị trường sôi động - bằng cách thúc đẩy niềm tin và sự giàu có - thực sự khiến Fed khó kiểm soát lạm phát hơn. Hội nghị chuyên đề về chính sách tiền tệ hàng năm ở Jackson Hole, Wyoming vào cuối tháng 8 sẽ là cơ hội để Powell thiết lập lại kỳ vọng.

The Fed's Forecasts for the Federal Funds Rate

Lãi suất cao yêu cầu hạ nhiệt nhu cầu và việc đưa lạm phát trở lại mục tiêu, điều này chắc chắn sẽ dẫn đến thất nghiệp và tăng trưởng suy yếu và hơn hết là tạo ra một cuộc suy thoái. Bloomberg Economics đặt ra khả năng suy thoái trước cuối năm 2023 là gần 100%.

Cuối cùng, lạm phát sẽ trở lại mục tiêu và ngay lập tức, các cuộc suy thoái sẽ chấm dứt. Tại thời điểm đó, một khi thị trường lao động cân bằng lãi suất quỹ liên bang (federal funds rate) sẽ ở mức 2,5% - hoặc ít nhất đó là điều mà các nhà hoạt định chính sách của Fed hy vọng. Đây thực sự là một vấn đề quan trọng.

Trong chín cuộc suy thoái của Hoa Kỳ vào những năm 1950 đến 2009, Fed đã cắt giảm lãi suất chính sách trung bình 550 điểm cơ bản (5,5%) để giúp phục hồi tăng trưởng. Điều này có nghĩa là trong lần tới, nếu chỉ phụ thuộc vào công cụ chính sách thông thường - tỷ lệ chính sách ngắn hạn - để chống lại suy thoái, FOMC sẽ giảm khoảng 300 điểm cơ bản (3%) kích cầu kinh tế. Đối mặt với sự tái diễn của cuộc khủng hoảng tài chính 2008 hoặc sự sụp đổ của Covid-19 2020, sự suy giảm có thể tồi tệ hơn nhiều.

Đây không phải là lần đầu tiên Fed thất bại trong việc kiểm soát tình hình. Vào năm 1929, sau Ngày thứ Hai đen tối (Black Monday), NHTW đã thất bại trong thử nghiệm lớn đầu tiên: Điều này đã dẫn đến việc hàng nghìn ngân hàng hoạt động kém hiệu quả và hàng triệu công nhân thất nghiệp. “Điều này là không thể thay đổi, không nên để bất kỳ bộ phận nào rơi vào suy giảm nhằm nỗ lực trong vô ích để ngăn chặn một cuộc suy thoái không thể tránh khỏi.” Ủy ban Chính sách của Fed cho biết. Kết quả là một cuộc Đại suy thoái (the Great Depression).

Chú thích người dịch: -Thời kỳ Điều độ Vĩ đại (Great Moderation): là giai đoạn ổn định của nền kinh tế trong vài thập kỷ với những đặc trưng như lạm phát thấp, tăng trưởng kinh tế dương. - Ngày thứ Hai đen tối (Black Monday): xảy ra vào ngày 19 tháng 10 năm 1987, khi chỉ số trung bình công nghiệp Dow Jones (DJIA) mất gần 22% trong một ngày. Sự kiện này đánh dấu sự khởi đầu của một sự suy giảm của thị trường chứng khoán toàn cầu và ngày thứ Hai đen tối trở thành một trong những ngày khét tiếng nhất trong lịch sử tài chính. Đến cuối tháng, hầu hết các sàn giao dịch lớn đã giảm hơn 20%. - Đại suy thoái (the Great Depression): là cuộc khủng hoảng kinh tế lớn nhất và kéo dài nhất trong lịch sử thế giới hiện đại. Nó bắt đầu với sự sụp đổ của thị trường chứng khoán Mỹ năm 1929 và đến tận năm 1946 sau Thế chiến II mới kết thúc.

Mọi thứ đã khác kể từ cuộc khủng hoảng tài chính 2008. Để chắc chắn, Fed - với vai trò là người giám sát hệ thống tài chính - chịu một phần trách nhiệm về việc bỏ sót các dấu hiệu cảnh báo trong thời gian diễn ra cuộc khủng hoảng. Raghuram Rajan, người, với tư cách là cố vấn kinh tế và giám đốc nghiên cứu Quỹ Tiền tệ Quốc tế vào thời điểm đó là một trong số ít người réo lên hồi chuông báo động. Các nhà quản lý coi các công ty hàng đầu ở Phố Wall như Goldman Sachs Inc. như là “những người thông minh nhất vũ trụ” và tin tưởng khả năng quản trị rủi ro của họ.

Nhưng khi mà cuộc suy thoái xảy đến, Chủ tịch Fed Ben Bernanke - một “học sinh” của cuộc Đại suy thoái - cho thấy ông đã học được từ những thất bại xảy ra vào những năm 1930 và sử dụng toàn bộ quyền lực của Fed để ngăn chặn thảm họa.

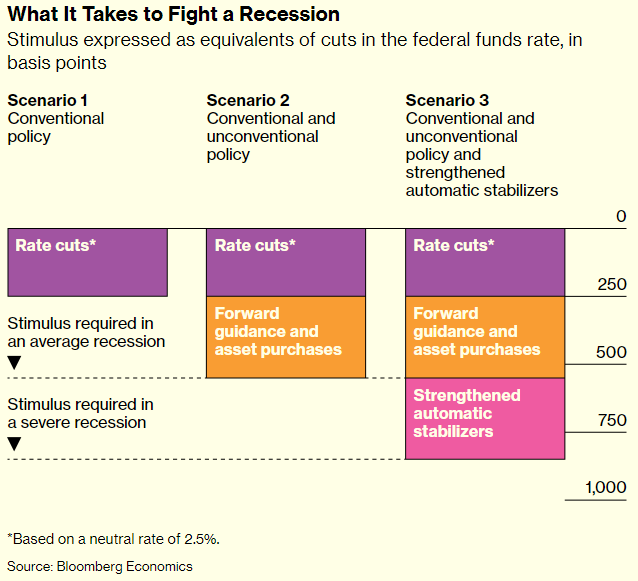

Fed không chỉ làm cạn kiệt các công cụ của mình - cắt giảm lãi suất xuống 0% - mà còn triển khai những công cụ mới lạ. Các ngân hàng lớn đã được cứu trợ. Fed đã cung cấp về hướng dẫn kỳ hạn (forward guidance), đảm bảo với các thị trường lãi suất ngắn hạn sẽ ở mức thấp. Và Fed đã mua trái phiếu trị giá hàng nghìn tỷ đô la để đẩy chi phí vay dài hạn xuống.

Bernanke kết luận rằng hướng dẫn kỳ hạn và mua tài sản có thể tác động tương tự như việc cắt giảm lãi suất thêm 300 điểm cơ bản. Trong tương lai, những công cụ trên cộng với việc cắt giảm lãi suất thông thường sẽ mang lại cho Fed khoảng 500 điểm cơ bản về sức mạnh kích thích - vừa đủ để chống lại một cuộc suy thoái mức độ trung bình.

What It Takes to Fight a Recession

Nhưng điều đó là không đủ để chống lại một cuộc suy thoái nghiêm trọng. Lần tới nó xảy ra, nền kinh tế sẽ cần nhiều biện pháp kích thích hơn mức Fed đưa ra. May mắn thay, điều này không nằm ngoài các dự đoán.

Một trong những giải pháp được đưa ra là nâng mức lạm phát mục tiêu lên 3% (trước đó là 2%), điều sẽ giúp mở ra rộng thêm 100 điểm cơ bản để cắt giảm. Cũng đã có những thử nghiệm kích thích ở Nhật Bản, Châu Âu và Anh mà Fed có thể cân nhắc thử. Nó bao gồm: cung cấp cho các ngân hàng trợ cấp nhằm khuyến khích họ cho vay nhiều hơn; trả lãi suất âm - về cơ bản là tính phí phạt các ngân hàng - đối với các khoản dự trữ mà họ để lại NHTW; và kiểm soát đường cong lợi suất, hoặc giới hạn lợi suất của trái phiếu chính phủ có kỳ hạn tăng dần.

Những sự lựa chọn đó là phương sách cuối cùng. Các hộ gia đình ghét lạm phát, điều này có thể dấy lên sự phản đối mạnh mẽ chống lại việc biến mục tiêu lạm phát ở mức 3%. Lãi suất âm có hại cho lợi nhuận ngân hàng và nếu các ngân hàng thông qua các hình phạt cho hộ gia đình, họ sẽ không làm được gì nhiều để tăng sự ủng hộ từ công chúng của Fed. Việc kiểm soát đường cong lợi suất sẽ khiến Fed mất quyền kiểm soát quy mô Bảng cân đối kế toán (Balance sheet).

Hướng dẫn kỳ hạn (forward guidance) và việc mua bán tài sản (asset purchases) đã bị chỉ trích là làm trầm trọng thêm tình trạng mất cân bằng và bất ổn tài chính. Cho đến nay, lợi ích cho việc mở rộng nền kinh tế rõ ràng đã vượt xa các khoản phí. Nhưng nếu Fed quyết định thử nghiệm nhiều hơn nữa, chi phí có thể phải tăng lên rất lớn.

Chú thích người dịch: - Bảng cân đối kế toán (Fed Balance sheet): là một bản báo cáo tài chính phản ánh tài sản và nợ phải trả của Fed. (Tại Mỹ, Fed là NHTW do Quốc hội thành lập năm 1913 để đảm bảo sự ổn định và an toàn của các cấu trúc tài chính và tiền tệ của quốc gia). - Hướng dẫn kỳ hạn (forward guidance): là một tập hợp các từ ngữ được các NHTW chọn lọc cẩn thận và dùng để “báo hiệu” cho công chúng biết họ sẽ đưa ra quyết định như thế nào về lãi suất trong thời gian tới. Nói cách khác, NHTW đang cho công chúng một gợi ý về những gì họ sẽ làm…mà không cho biết chính xác những gì họ sẽ làm.

Bản dịch đã xong từ tháng 8 nên một số chi tiết có thể không quá thời sự (như Fed funds rate chẳng hạn) nhưng do mình lười quá nên giờ mới lục lại để post và edit :(( Phần 2 sẽ lên sớm nhất có thể nhé :))))))

Link bài viết gốc:

EdoDPhoenix

@tuannb0413

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất