Sau 4 tháng sử dụng thẻ tín dụng, mình dư gần 2 triệu ?!

Vượt qua những định kiến và cảnh bảo của mọi người xung quanh về việc sử dụng TTD, nếu mình vẫn giữ cách chi tiêu như mấy tháng nay thì “trộm vía” (lần nữa) là mình sẽ tiếp tục có dư.

Disclaimer 🤫

Mình không khuyến khích mọi người nên sử dụng TTD qua bài viết này, mình chỉ chia sẻ lại các “tips & tricks” bản thân nhận ra được sau thời gian ngắn sử dụng TTD.

Việc sử dụng thẻ tín dụng có mối quan hệ rất chặt chẽ với việc quản lý tài chính cá nhân. Trong khuôn khổ bài viết này, mình sẽ không đi sâu vào quản lý tài chính cá nhân mà chỉ tập trung vào việc sử dụng thẻ tín dụng.

Chả là một ngày đẹp trời, ông anh mình quăng cho mấy điều khoản, chương trình ưu đãi khi mở TTD của ngân hàng mình đang sử dụng TTD kêu mày làm TTD đi, toàn là lợi ích thôi. Mình đã mất gần 2 tuần để tính toán và suy nghĩ đủ thứ để đưa ra quyết định làm TTD.

Tính đến hiện tại, mình đã sử dụng TTD được đến tháng thứ 4, trộm vía là mình vẫn ổn, thậm chí là mình đang dư tầm gần 2 triệu nhờ việc sử dụng TTD.

Vì thế, mình viết bài viết này để chia sẻ với mọi người cách mà mình đang sử dụng TTD.

Chính sách nào của thẻ tín dụng giúp mình có dư sau 4 tháng sử dụng?

Thẻ tín dụng (TTD) của mình là thẻ Cashback của một ngân hàng. Mình được hoàn tiền 3-5% cho hầu hết các giao dịch, nhưng chỉ hoàn tối đa 600K/tháng. Tức là để được tối đa 600k này, mình sẽ cà tối thiểu 12 triệu/tháng và tối đa 18 triệu/tháng.

Tuy nhiên, thực tế là thu nhập của mình cũng không đến mức này, nên mình không đặt mục tiêu phải được hoàn nhiều nhất có thể, mà trong năm đầu tiên, mình muốn xem với nhu cầu và sức mua tự nhiên của bản thân thì thẻ tín dụng có đáng để mình sử dụng những năm tiếp theo không.

Vậy nên cách mình lên kế hoạch, quản lý tài chính cá nhân và chi tiêu vẫn như mọi lần, chỉ khác là khoản nào "cà thẻ" được thì mình sẽ "cà".

Dành cho những bạn chưa tìm hiểu về thẻ tín dụng: bạn có thể đọc thêm TẠI ĐÂY rồi đọc tiếp bài viết này.

Mình đã lên kế hoạch và sử dụng thẻ tín dụng thế nào?

1. Lên kế hoạch chi tiêu

Cũng giống như quản lý tài chính cá nhân, mình cũng lên kế hoạch từ đầu tháng, thậm chí là từ đầu năm. Nhờ việc lên kế hoạch này mình sẽ biết mình nên chi và không nên chi gì ngay lúc cần quyết định.

ĐIỀU KIỆN TIÊN QUYẾT: kế hoạch chi tiêu < thu nhập hằng tháng.

Công thức để không bị TTD “nuốt chửng” mà còn “sinh lời”:

2. Xác định rõ ranh giới giữa CẦN và MUỐN

Nguồn ảnh: Internet

“Thứ CẦN chi trả” là những thứ mình không có thì không được.

“Thứ MUỐN chi trả” là những thứ mình mua vì mong muốn của mình. Nếu không có nó, mình vẫn sống được mà không có bất tiện gì thêm. Nếu có nó, thì có thể cuộc sống mình được nâng cao chất lượng hơn.

Ví dụ:

➤ Một chiếc laptop: dù mới hay cũ, thì mình cũng cần nó cho việc làm, việc học của mình. → Đây là “thứ CẦN chi trả”.

➤ Một chiếc laptop đã cũ, nhưng nó vẫn chạy ổn. Ra cửa hàng mình thấy chương trình sale “ngon” quá nên mua → Đây là “thứ MUỐN chi trả”.

➤ Một chiếc laptop đã cũ, chạy chậm, ảnh hưởng đến công việc và sức khỏe tinh thần của mình → Có thể mình CẦN sửa laptop, “độ” nó lên hoặc cân nhắc mua 1 Laptop mới. Tùy vào khả năng chi trả, các chương trình khuyến mãi,...ở thời điểm đó mà mình cân nhắc giữa các lựa chọn này. → Đây là “thứ CẦN chi trả”.

3. Thứ tự ưu tiên cho việc chi tiêu (có liên quan đến thẻ tín dụng)

A. Muốn tiết kiệm tiền thì đơn giản là đừng chi cho những thứ không đáng chi trả. Chi tiết thì coi lại Điều 2 :3

B. Sau đó, nếu đó là “thứ CẦN mua” và bạn có nhiều thẻ ngân hàng khác nhau / có chương trình khuyến mãi đặc biệt cho loại thẻ đó (khi không dùng TTD) thì ưu tiên “chốt đơn” bằng thẻ này. Trừ khi thứ bạn mua có giá RẤT LỚN, nếu giữ số tiền đó trong khoảng thời gian hơn 1 tháng, tiền lãi bạn nhận được cao hơn số tiền được discount thì hãy chọn “quẹt” TTD. Còn nếu mua những món tầm vài trăm nghìn được giảm 10% 20% thì thôi mua trả liền luôn bạn ơi, có để tiền đó trong tài khoản, bạn cũng chẳng thể nhận lãi bằng 10% 20% đó đâu.

C. Kế tiếp mới cần ưu tiên “cà” TTD.

D. Cuối cùng là chi trả bằng tiền mặt.

4. Ghi lại tất cả các khoản mình đã chi trong tháng, bao gồm luôn các khoản "cà thẻ"

Đây là một trong những nguyên tắc cơ bản của quản lý tài chính cá nhân.

Mình đã cộng dồn các khoản sau:

➤ Số tiền được cashback (Tính bằng sự chênh lệch giữa tổng các khoản mình đã “quẹt” và dư nợ cuối mỗi tháng ngân hàng gửi sao kê về)

➤ Số tiền lãi tiết kiệm từ “tiền nhàn rỗi” (bao gồm dư nợ sẽ trả của tháng này + dư nợ sẽ trả của tháng sau + tiền tiết kiệm của mình +...)

Hiện tại tiền lãi tiết kiệm của mình mỗi tháng rơi vào trung bình 50k/tháng. Vậy tức là nếu mình cứ quản lý chi tiêu và kiểm soát việc "cà thẻ" như hiện tại, thì một năm mình sẽ được khoảng 600k. Vô tình đây cũng là phí thường niên mình phải trả cho ngân hàng. Còn tiền được hoàn từ đặc điểm "cashback" sẽ là khoản còn dư trong tài khoản tiết kiệm.

Thực tế là...

Chỉ sau hơn 2 tháng sử dụng, mình đã hoàn lại được “phí thường niên” phải trả cho ngân hàng (nếu tính tổng cashback + tiền lãi tiết kiệm hàng tháng).

Nếu không tính 500k từ chương trình mở thẻ thì hòm hòm mình đang dư gần 1,5 triệu. Điều kiện QUAN TRỌNG là tổng chi phí trong tháng của mình phải dưới thu nhập hàng tháng của mình :>

5. Đừng để “tiền nhàn rỗi”

Mình sẽ có 1 khoản “tiền nhàn rỗi” mỗi khi cà TTD, vì bản chất là nó đã được sử dụng mà chưa cần trả lại cho ngân hàng ngay, nên mình sẽ cố gắng không dùng đến nó mà sẽ gửi tiết kiệm để sinh lời.

Sinh lời thế nào?

Hiện tại ngân hàng không chỉ cho gửi tiết kiệm theo kỳ hạn 1 tháng, mà thậm chí là kỳ hạn 1 ngày (bạn có thể research thêm loại tiết kiệm này nhé).

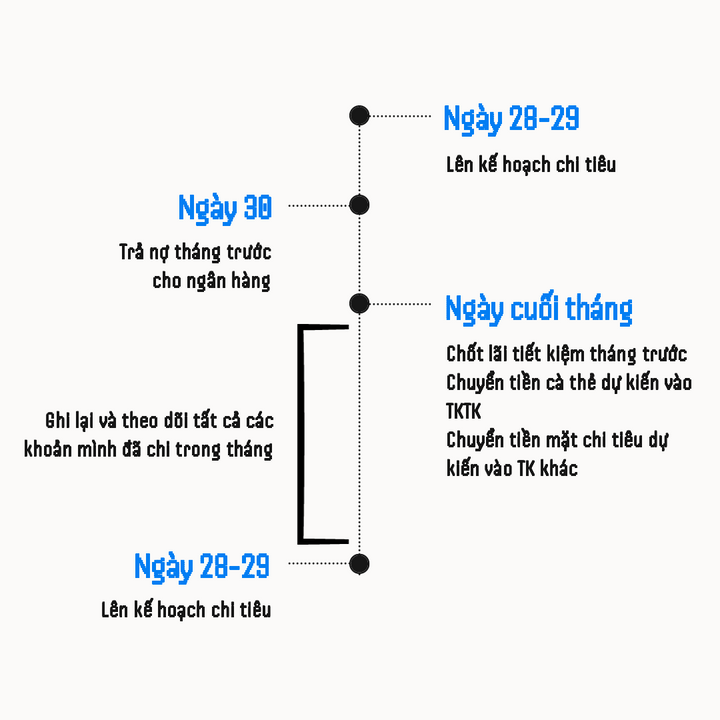

➤ Tầm ngày 28-29 của tháng mình bắt đầu lên kế hoạch chi tiêu cho tháng sau, dựa vào đó, mình cần ước tính 2 khoản:

> các khoản mình sẽ cà thẻ dự kiến trong tháng tiếp theo

> các khoản mình sẽ trả tiền mặt dự kiến trong tháng tiếp theo

➤ Ngày 30 hằng tháng là ngày mình cần trả nợ cho ngân hàng.

➤ Ngày cuối tháng là ngày mình nhận lương, mình sẽ:

> Chốt phần lãi tiết kiệm có được từ tháng trước và ghi lại

> Lấy khoản sẽ cà thẻ dự kiến chuyển vào TKTK (bên nào lãi suất cao hơn thì gửi vào đó)

> Lấy khoản mình sẽ trả tiền mặt dự kiến chuyển vào 1 TK khác để rút khi cần

“Cái bẫy” thẻ tín dụng

Trả tiền trước, thanh toán sau.

Thẻ của mình là thẻ “Cashback”. Ngắn gọn là “cà” thẻ rồi được hoàn tiền lại. Theo trải nghiệm của mình, dù chỉ xài vài triệu thôi cũng được hoàn lại từ 200k trở lên. Nếu mình không có kế hoạch chi tiêu từ trước hay không kiểm soát những khoản mình xài, mình sẽ rất dễ mua những thứ chưa cần thiết.

Một số TTD (bao gồm cả thẻ của mình) còn cho phép “trả góp”, thậm chí là “trả góp 0%”. Điều này giúp mình “bớt” lo lắng hơn khi quyết định trả một số tiền lớn so với số tiền mình đang có.

Đây vừa là “lợi ích”, vừa là “hại ích” 😂

Kích cầu

Từ những đặc điểm và các chính sách / ưu đãi cho các loại TTD khác nhau và các ngân hàng khác nhau, ai cũng thấy rõ ràng điều ngân hàng mong muốn hơn bao giờ hết là chủ thẻ “cà” càng nhiều càng tốt.

Mặt khác là bởi vì tài khoản tiết kiệm của mình là "tiền nhàn rỗi". Nhìn vào tài khoản của mình cứ như tiền lương của mình từ đầu tháng còn nguyên vậy. Cái "bẫy" nó nằm ở chỗ này. Vậy nên là mình phải luôn theo dõi và kiểm soát tổng tiền "cà thẻ" + tiền mặt đã chi để đảm bảo là cái tổng này không vượt thu nhập hàng tháng của mình.

Sau 4 tháng sử dụng thẻ tín dụng

Mỗi loại TTD của mỗi ngân hàng có quyền lợi khác nhau. Bạn nên tìm hiểu kĩ điều khoản của mỗi loại TTD và cân nhắc cùng nhu cầu chi tiêu thông thường của mình để chọn loại thẻ phù hợp với mình nhé.

Nếu mình vẫn lên kế hoạch chi tiêu như lúc trước giờ vẫn làm, thì việc sử dụng TTD Cashback là cách để mình chi trả cho cùng nhu cầu đó nhưng với số tiền ít hơn, được giữ tiền để sinh lời nhiều hơn.

Vượt qua những định kiến và cảnh bảo của mọi người xung quanh về việc sử dụng TTD, nếu mình vẫn giữ cách chi tiêu như mấy tháng nay thì “trộm vía” (lần nữa) là mình sẽ tiếp tục có dư.

Nhưng NHỚ NHÉ, điều kiện TIÊN QUYẾT là:

➤ Kế hoạch chi tiêu < thu nhập hằng tháng (và thật kỉ luật với kế hoạch đã lên)

➤ Chỉ mua thứ mình CẦN, hạn chế mua thứ mình MUỐN.

Mong sau bài viết này mình sẽ không bị “nghiệp quật” và mọi người có thêm tips & trick nào đó cho mình về việc sử dụng TTD.

Bài viết này có thể chưa bao hàm hết tất cả khía cạnh của việc sử dụng thẻ tín dụng, nên mong mọi người sẽ đặt câu hỏi để mình suy nghĩ thêm / giải đáp (trong khả năng của mình) hoặc nếu có những cách khác để có dư / sinh lời từ việc sử dụng thẻ tín dụng thì hãy comment bên dưới cho mình và các bạn đọc bài viết này biết thêm nhé ^^.

Nhung - The Key Takeaways

@mystorytakeaways

Thinking Out Loud

/thinking-out-loud

Bài viết nổi bật khác

- Hot nhất

- Mới nhất