Hiểu hơn về Bitcoin qua hiểu hơn về tiền - Phần 2

Thực ra cả phần này chả bàn tí gì về Bitcoin cả.

Ảnh bởi Pepi Stojanovski

Đọc phần 1 tại đây

5. Thời kỳ tươi đẹp - La Belle Époque

Ở phần cuối của bài viết trước, ta đã thấy được phần nào thảm kịch đã xảy ra với các nước vẫn còn theo chế độ bản vị bạc. Từ việc các tài nguyên, của cải bị rút đi theo thời gian và đổ về các nước cường quốc. Cho đến mối liên hệ không thể tách rời của việc các quốc gia ở châu Á đã không thể bắt kịp với phương Tây trong thế kỷ 20 có liên quan đến lựa chọn đi theo chế độ ngân bản vị. Việc khai thác được nhiều lợi ích từ các quốc gia này thực sự đã khiến các nước châu Âu trở nên giàu có. Nhưng thông qua chế độ bản vị vàng, mọi thứ còn có thể tiến thêm tầm cao mới nữa.

Sau kết thúc của chiến tranh Pháp - Phổ năm 1871, cùng với việc tất cả các cường quốc phương Tây đồng loạt chuyển sang cùng một tiêu chuẩn tiền tệ duy nhất - kim bản vị. Châu Âu đã mở ra một thời kỳ thịnh vượng và phát triển rực rỡ mà đến cả con người thời nay cũng nhìn lại với ánh nhìn kinh ngạc. Có thể nói thế kỷ 19, đặc biệt là nửa sau của nó với vàng là yếu tố then chốt trong thời kỳ này, chính là giai đoạn con người đạt được sự hưng thịnh, đổi mới và có nhiều thành tựu vĩ đại nhất mà thế giới được chứng kiến. Khi bạc và các phương tiện khác dần mất đi vai trò tiền tệ của mình, phần lớn nhân loại đã sử dụng chung một tiêu chuẩn vàng. Điều này đã cho phép rất nhiều tiến bộ trong lĩnh vực viễn thông và vận chuyển, cùng với đó là thúc đẩy tích lũy vốn toàn cầu và phát triển thương mại lớn chưa từng có.

Các đồng tiền khác nhau lúc bấy giờ cũng chỉ là đơn vị cân nặng khác nhau của vàng. Tỷ giá hối đoái, tức tỷ lệ giá trị tiền giữa quốc gia này với quốc gia khác chỉ đơn giản là sự quy đổi giữa các đơn vị trọng lượng. Giống như đổi từ inch sang centimet vậy. Một bảng Anh được tính bằng 7.3 g vàng, trong khi một franc Pháp là 0.29 g, và một mark Đức là 0.36 g. [1] Điều này có nghĩa rằng, 1 bảng sẽ bằng 25.22 franc và 20.43 mark. Tương tự như khi dùng những hệ đo lường khác nhau cũng đều là cách để đo độ dài. Các đồng tiền quốc gia chỉ là phương tiện đo lường giá trị kinh tế được biểu hiện qua vàng. Một số đồng vàng ở nước này thậm chí còn có thể được chấp nhận dễ dàng ở nhiều nước khác, vì rốt cuộc chúng cũng là vàng. Lượng cung tiền của mỗi nước đều không được quyết định bởi nhóm hoạch định trung ương mà được hình thành tự nhiên bởi hoạt động của thị trường. Nghĩa là, vàng đi vào và ra giữa các nước với nhau qua giao thương, và bất kỳ ai cũng có thể đem vàng đến xưởng để đúc tiền với chi phí thấp. Đó là cách tiền vàng được đưa thêm vào lưu thông. Người dân có thể tích trữ bao nhiêu tiền và chi tiêu bao nhiêu cho sản phẩm trong nước hay nước ngoài đều hoàn toàn do họ quyết định. Trên thực tế, lượng cung tiền thậm chí cũng khó có thể đo đếm chính xác.

Với vàng giờ đã trở thành phương tiện tiền tệ chung và phổ quát nhất. Tỷ lệ tiết kiệm, tích trữ của cải ở các xã hội tiên tiến áp dụng bản vị vàng ngày càng gia tăng. Khi con người biết chắc rằng đồng tiền vàng mình làm ra hôm nay vẫn sẽ giữ được giá trị (hay thậm chí là tăng lên) trong tương lai xa. Chính điều này đã cho phép tích lũy vốn để tài trợ cho công nghiệp hóa, đô thị hóa và những cải tiến trong công nghệ đã định hình nên đời sống hiện đại của chúng ta.

Đến năm 1900, đã có khoảng 50 quốc gia chính thức đi theo chế độ bản vị vàng. Tất cả bao gồm các nước đã công nghiệp hóa, trong khi những nước khác tuy không chính thức theo kim bản vị nhưng sử dụng tiền vàng làm phương tiện trao đổi chính. Dưới kỷ nguyên của vàng, thế giới đã xuất hiện rất nhiều đột phá, thành tựu quan trọng trong công nghệ, y học, kinh tế và nghệ thuật của nhân loại. Đây cũng phần nào giải thích tại sao thời này còn được biết đến với cái tên la belle époque, hay trong tiếng Pháp có nghĩa là “thời kỳ tươi đẹp”. Châu Âu được sống trong thời kỳ dài bình yên hiếm hoi. Anh Quốc đã đạt đến đỉnh của sự thịnh vượng khi Đế quốc Anh mở rộng khắp châu lục và không vướng vào cuộc giao tranh lớn nào. Với sức mạnh lớn như vậy, các nhà thám hiểm hoàn toàn có thể làm một chuyến đi vòng quanh thế giới chỉ bằng cách mang theo tiền vàng và giấy bạc ngân hàng Anh. Ở bất cứ nơi nào họ đặt chân đến, nhà thám hiểm có thể thoải mái chi tiêu chỉ bằng một loại tiền duy nhất.

Khi phần lớn các nước trên thế giới đều theo cùng một hệ thống tiền tệ vững chắc, chưa từng có thời kỳ nào chứng kiến sự tích lũy vốn mạnh mẽ đến vậy. Theo cùng đó là sự phát triển của thương mại toàn cầu, sự kiềm chế quyền lực của nhà nước, và sự cải thiện chất lượng sống trên phạm vi toàn thế giới. Con người trở nên vô tư và lạc quan hơn. Không chỉ ở kinh tế, xã hội phương Tây khi đó cũng trở nên tự do hơn khi chính phủ có rất ít bộ máy quan liêu chuyên can thiệp, quản lý tỉ mỉ đời sống của người dân.

Poster trong thời La Belle Époque với cách sử dụng màu tươi sáng để truyền tải sự hào hứng, tích cực.

Nhưng thế giới tươi đẹp ấy đã sụp đổ vào năm thảm họa 1914. Lý do không chỉ nằm ở sự bùng nổ của Thế chiến thứ nhất, mà nó còn là năm các cường quốc về kinh tế rời bỏ khỏi kim bản vị và thay thế nó bằng tiền chính phủ phát hành nhưng không được bảo chứng. Chỉ có Thụy Sĩ và Thụy Điển, vốn giữ thái độ trung lập trong Thế chiến thứ nhất, là còn duy trì bản vị vàng cho đến thập niên 1930. Từ đó, kỷ nguyên tiền tệ do chính phủ kiểm soát bắt đầu trên phạm vi toàn cầu, và hệ quả của nó là những thảm họa không thể khắc phục.

Bản vị vàng trong thế kỷ 19 có thể đã là hình thức tiền tệ gần như lý tưởng nhất mà con người từng chứng kiến. Tuy nhiên, chúng vẫn tồn tại ba nhược điểm lớn. Thứ nhất, khi vàng nằm trong tay các ngân hàng ngày càng tập trung hóa, nó đạt được tính thanh khoản theo quy mô, không gian và thời gian, nhưng đồng thời cũng mất đi tính chất của tiền mặt. Vàng bị “trừu tượng hóa” dưới dạng tiền giấy và các công cụ thanh toán khác. Việc thanh toán bằng vàng giờ đây phụ thuộc vào sự chấp thuận của các cơ quan tài chính và chính trị nắm quyền phát hành biên lai, thực hiện thanh toán séc, và cũng như lưu trữ vàng. Trớ trêu thay, cách duy nhất để vàng giải quyết được cả ba tính thanh khoản trên lại nhờ vào sự tập trung hóa (centralize).

Rất nhiều nhà kinh tế theo Trường phái kinh tế học Áo của thế kỷ 20 như Mises, Hayek, Rothbard [2] đã từng nhấn mạnh rằng, một loại tiền mạnh cần phải cho phép mỗi cá nhân có quyền tự chủ với tiền của mình và có khả năng kháng cự trước sự kiểm soát tập trung của chính phủ. Chúng ta sẽ còn tìm hiểu thêm vì sao họ lại nghĩ vậy trong mục tiếp theo của bài viết.

Thứ hai, là sự lệch pha về công nghệ. Vàng là một loại tiền cứng, vốn đã rất hiếm trên vỏ trái đất và quá trình khai thác thì đầy khó khăn. Con người không thể nào cứ “in thêm” vàng một cách dễ dàng rồi đổ vào thị trường. Trong khi các công cụ, phương tiện thanh toán giữa các ngân hàng trung ương, dù về danh nghĩa có thể quy đổi ra vàng, trên thực tế lại dễ in hơn nhiều so với vàng. Sức cám dỗ là rất lớn và những nhà cầm quyền vẫn thường xuyên phát hành phương tiện thanh toán vượt quá lượng vàng thực sự có trong dự trữ.

Thứ ba, rất nhiều quốc gia không chỉ giữ vàng mà còn giữ ngoại tệ từ nước khác trong kho dự trữ của họ. Anh Quốc, với vị thế là một siêu cường toàn cầu lúc bấy giờ, đã hưởng lợi lớn khi đồng tiền của mình được sử dụng như tiền dự trữ trên khắp thế giới, khiến lượng vàng trong kho dự trữ của họ chỉ chiếm một phần rất nhỏ so với tổng cung tiền đang lưu hành. Khi thương mại quốc tế ngày càng phát triển và đòi hỏi thanh toán những khoản tiền khổng lồ trên toàn cầu, các tờ ngân phiếu của Ngân hàng Anh trong suy nghĩ của nhiều người đương thời đã trở thành thứ “cũng tốt như vàng”.

Nhược điểm hai và ba khiến chế độ bản vị vàng luôn dễ bị tổn thương trước nguy cơ “tháo chạy” ở bất kỳ quốc gia nào khi bỗng nhiên có rất nhiều người cùng lúc đòi đổi tiền lấy vàng. Cái điểm yếu chí tử nằm ở chỗ: việc thanh toán bằng vàng thật vốn cồng kềnh, tốn kém và thiếu an toàn, buộc hệ thống phải tập trung dự trữ vàng tại một số ít địa điểm - các ngân hàng thương mại và trung ương - khiến chúng dễ dàng bị chính phủ kiểm soát. Khi việc thanh toán bằng vàng thật ngày càng ít so với tổng các cuộc giao dịch, các ngân hàng bắt đầu phát hành thêm tiền nhưng không được bảo chứng. Tín dụng của họ đã dần được coi như là tiền. Và theo một cách tự nhiên, chính phủ dần có xu hướng nắm quyền kiểm soát các ngân hàng bằng cách lập ra ngân hàng trung ương.

6. Tiền pháp định

Kể từ năm 1971, thế giới rơi vào một tình thế chưa từng có tiền lệ: đồng tiền mà hầu như mọi người trên toàn cầu đang sử dụng hoàn toàn không được bảo chứng bởi bất kỳ thứ gì khan hiếm cả. Chúng được gọi phổ biến với cái tên là tiền pháp định, hay tiền fiat, trong tiếng Latinh nghĩa là sắc lệnh, mệnh lệnh hay sự cho phép. Dẫu loại tiền pháp định được thế giới hiện đại dùng không được neo giá trị vào thứ gì khan hiếm (fiat thuần túy). Nó thực chất đã từng được sử dụng với quy mô nhỏ hơn vào một số giai đoạn trong lịch sử.

Loại tiền pháp định lâu đời nhất mà con người ghi nhận được là jiaozi, một loại tiền giấy do triều nhà Tống ở Trung Quốc phát hành vào thế kỷ thứ 10. Ban đầu, jiaozi chỉ là biên lai quy đổi vàng hoặc bạc, nhưng sau đó chính quyền đã kiểm soát việc phát hành và đình chỉ khả năng quy đổi, rồi gia tăng việc in tiền cho đến khi mọi thứ sụp đổ. Triều đại nhà Nguyên cũng phát hành một loại tiền pháp định gọi là chao vào năm 1260 và phát hành vượt xa lượng kim loại được bảo chứng. Hậu quả thảm khốc mà nó gây ra cũng không quá khó để đoán được: giá trị đồng tiền sụp đổ, và người dân rơi vào cảnh bần cùng, đến mức họ phải bán con mình đi để trả nợ.

Với tiền giấy do chính phủ các nước phương Tây phát hành vào cuối thế kỷ 19 và đầu thế kỷ 20, chúng vốn đã được neo giá trị trực tiếp vào kim loại vàng. Nhưng cho đến năm 1914, khi cuộc chiến nổ ra, các chính phủ từ các nước tham chiến đã đình chỉ khả năng đổi ra vàng của tiền giấy, và theo đó, chấm dứt luôn chế độ bản vị vàng. Khi những tờ tiền đấy không thể đổi ra được vàng nữa, chúng nói cách khác đã trở thành tiền pháp định.

In tiền cho chiến tranh

Thế chiến thứ nhất đã khởi đầu giống như một cuộc xung đột khu vực như bao lần khác, nhưng rồi nhanh chóng bùng nổ thành một cuộc chiến toàn cầu với quy mô chưa từng có. Hàng chục triệu người đã phải bỏ mạng và đi cùng với đó là những nỗi đau nhiều đến mức không thể tưởng tượng được.

Năm 1914, Thái tử Áo Franz Ferdinand bị ám sát bởi một người Serb gốc Bosnia tên là Gavrilo Princip vì anh ta có liên hệ với một tổ chức muốn giải phóng Bosnia khỏi sự kiểm soát của Áo-Hung. Sau đó, Áo-Hung tuyên chiến với Serbia, còn Nga thì cho rằng việc đứng ra bảo vệ Serbia là vì lợi ích của mình (phần lớn xuất phát từ mong muốn gia tăng ảnh hưởng trong khu vực). Khi mọi chuyện diễn ra, Đức vốn đã có liên minh quân sự sẵn với Áo–Hung, còn Pháp lại có liên minh quân sự với Nga. Thế nên, cả Đức và Pháp cũng nhanh chóng bị cuốn vào cuộc chiến. Trong khi ở phía nước Anh, họ không muốn chứng kiến Đức đánh bại Pháp và mở rộng quyền lực khắp châu Âu. Nên dưới sức ép chính trị lớn, Anh đã quyết định tham chiến cùng phía Pháp và Nga, dù trên bề mặt, cuộc xung đột ở Đông Âu chẳng hề liên quan gì đến người dân và vùng đất của họ.

Anh Quốc trong những năm trước chiến tranh là cường quốc thống trị toàn cầu và cũng là nước phát hành đồng tiền dự trữ của thế giới. Hoa Kỳ khi đó được xem như một thế lực đang nổi lên - mà trên thực tế đã là nền kinh tế lớn nhất - nhưng vẫn duy trì chính sách tương đối biệt lập với phần còn lại của thế giới do ở nằm phía bên kia đại dương. Nước Đức lúc này mới là đối thủ trực tiếp đáng gờm hơn với sức mạnh công nghiệp đang vươn lên nhanh chóng, kèm theo đó là vị thế siêu cường của Anh đã dần bước qua thời kỳ đỉnh cao. Nhiều người thời đó cho rằng chiến tranh giữa Anh và Đức là điều không tưởng vì cả 2 nước đã có lượng giao thương với nhau rất đáng kể.

Vấn đề với bất kỳ quốc gia nào là chiến tranh luôn rất tốn kém, trừ khi họ có đủ tham lam và thành công để trở thành một đế chế, đánh chiếm nước địch, lấy vàng từ họ và biến họ thành một nước chư hầu phải cống nạp thường xuyên. Sẽ rất khó để thuyết phục được công chúng rằng chính phủ sẽ gia tăng thuế nội địa để đi đánh một cuộc chiến ở vùng đất khác, giữa những quốc gia khác, chỉ để đổi lấy một vài lợi thế chiến lược rất mơ hồ.

Và thế là vào năm 1914, Vương quốc Anh đã phát hành trái phiếu chiến tranh (war bond) để huy động vốn từ công chúng nhằm phục vụ cho cuộc chiến. Những trái phiếu này sẽ trả mức lãi suất cao hơn nhiều so với các loại trái phiếu chính phủ đang lưu hành lúc bấy giờ. Nhờ điều này mà nó đã có sức hút mạnh với người dân, các báo cáo cho biết trái phiếu chiến tranh được đăng ký mua vượt xa mức phát hành. Báo chí mô tả dòng vốn “ào ạt” đổ vào từ công chúng với tinh thần yêu nước nồng nàn, vừa để ủng hộ chính phủ trong nỗ lực chiến tranh, vừa để kiếm được lợi nhuận tốt.

Tuy nhiên, câu chuyện này lại không hề đúng sự thật. Mãi đến hơn một thế kỷ sau, vào năm 2017, các nhà nghiên cứu tại Ngân hàng Anh đã phát hiện trong kho lưu trữ của họ rằng tất cả chỉ là một sự che đậy.

Bank Underground là một blog được thực hiện bởi các nhân viên Ngân hàng Anh. Và trong một bài viết đăng lên vào 2017, họ mở đầu bằng một bản tóm tắt:

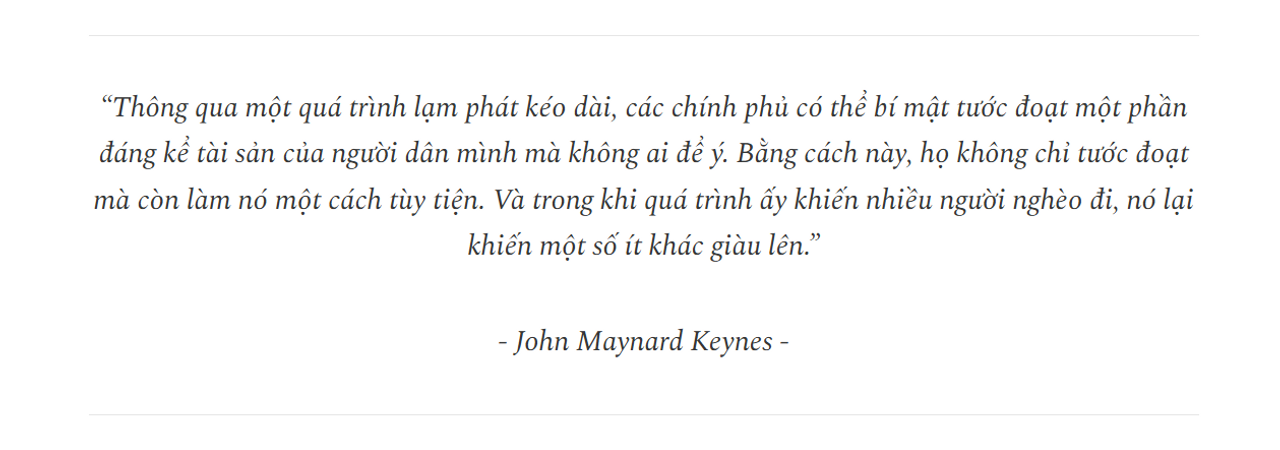

Việc tài trợ cho Thế chiến thứ nhất buộc chính phủ Anh phải vay một khoản tương đương với toàn bộ GDP của một năm. Thế nhưng, nỗ lực đầu tiên nhằm huy động vốn trên thị trường trái phiếu lại là một thất bại thảm hại. Đợt phát hành trái phiếu chiến tranh năm 1914 chỉ huy động được chưa đến một phần ba so với mục tiêu 350 triệu bảng và chỉ thu hút được một nhóm nhà đầu tư rất hạn chế. Thất bại này cùng với sự che đậy sau đó chỉ mới được đưa ra ánh sáng gần đây nhờ những nghiên cứu phân tích sổ sách của Ngân hàng Anh. Nghiên cứu cho thấy khoản thiếu hụt đã được bí mật bù đắp bởi chính ngân hàng, với số tiền được ghi danh cá nhân dưới tên của Thủ quỹ trưởng và phó của ông nhằm che giấu nguồn gốc thật sự. Keynes, một trong số ít quan chức biết chuyện vào thời điểm đó, đã mô tả sự che giấu này là “một sự thao túng bậc thầy.” [3]

Nói cách khác, khi chính phủ kêu gọi công chúng góp vốn, tiền chỉ chảy vào nhỏ giọt chứ không hề “ào ạt” dù đã đưa ra mức lãi suất cao hơn. Chỉ một nhóm nhỏ các nhà đầu tư giàu có tập trung quanh London là đã bỏ vốn. Nhưng số đó là không đủ, và chính phủ rơi vào tình trạng thiếu hụt nghiêm trọng nguồn tài chính cho chiến tranh. Như bài viết mô tả, nếu để công chúng biết sự thật thì điều đó sẽ là thảm họa đối với tình hình tài chính của chính phủ cũng như cách công chúng nhìn nhận về cuộc chiến.

Theo lời John Osborne, thư ký bán thời gian của Thống đốc Montagu Norman, trong một bản ghi chép lịch sử về những năm chiến tranh viết vào 1926, việc tiết lộ sự thất bại trong huy động vốn sẽ là một “thảm họa”. Các bản sao của tài liệu này chỉ được gửi cho ba quan chức cấp cao nhất của ngân hàng, và phải mất nhiều thập kỷ sau thì toàn bộ nội dung mới được công khai. Việc phơi bày sự thật chắc chắn sẽ dẫn đến sự sụp đổ giá của tất cả các trái phiếu chiến tranh đang lưu hành, đe dọa mọi nỗ lực huy động vốn về sau. Ngoài việc phải che đậy khoản thiếu hụt tài chính, bất kỳ thất bại nào cũng sẽ trở thành một thắng lợi tuyên truyền cho nước Đức.

Vậy là, Ngân hàng Anh đã bí mật chi trả cho phần còn lại của số trái phiếu chiến tranh và lừa dối công chúng rằng việc phát hành trái phiếu của chính phủ là một thành công vang dội. Cụ thể hơn, ngân hàng đã cho hai thành viên cấp cao của mình vay, để rồi họ dùng số tiền đó mua một lượng lớn trái phiếu. Nhờ vậy, chính phủ đã có thể chi tiêu một phần đáng kể mà không cần phải rút giá trị ra khỏi nền kinh tế thông qua thuế hay trái phiếu chiến tranh. Do đó, cung tiền (stock) đã được mở rộng mạnh mẽ bằng cách thao túng tiền tệ.

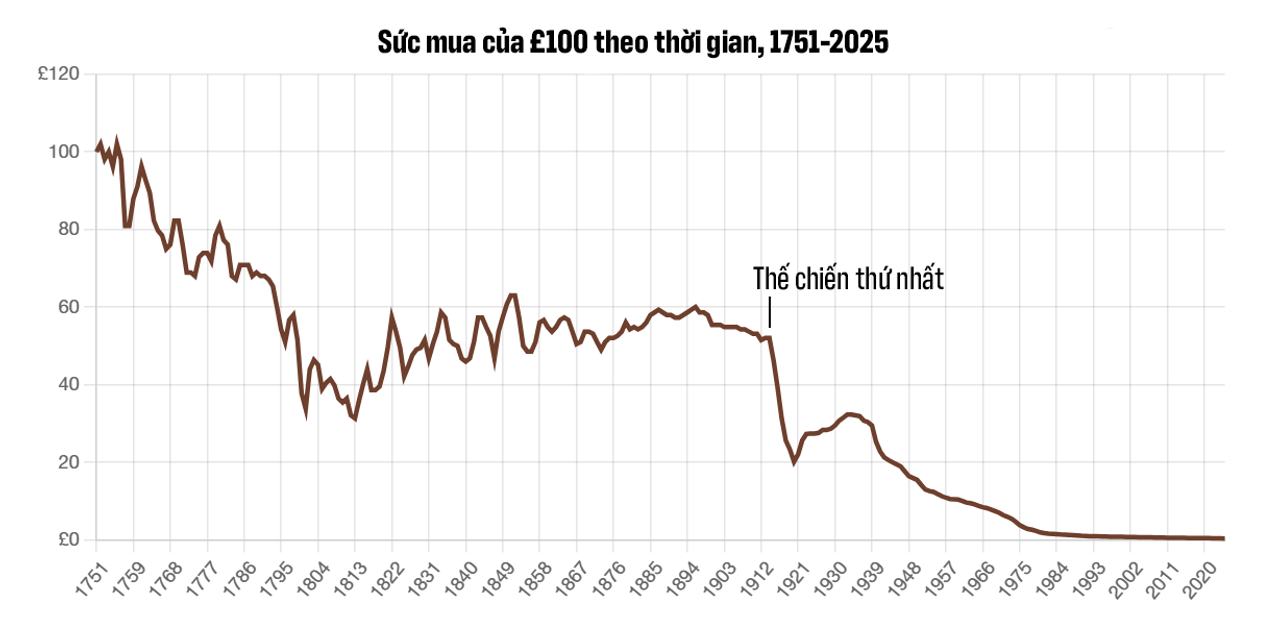

Trong những năm sau đó, lạm phát đã tàn phá cả đất nước. Những người thực sự mua trái phiếu chiến tranh, cùng với bất kỳ ai nắm giữ đồng bảng Anh hoặc trái phiếu nói chung, cuối cùng lại trở thành những người chịu thiệt khi mất đi một phần đáng kể sức mua của mình.

Nguồn: https://www.in2013dollars.com/UK-inflation

Các khoản thâm hụt và nợ đã được “tiền tệ hóa” trong thập niên 1910. Thay vì rút tiền có thể quy đổi ra vàng từ người dân thông qua thuế và vay mượn một cách minh bạch cho chiến tranh, chính phủ và ngân hàng trung ương lại bí mật phối hợp in ra một lượng khổng lồ tiền mới và dùng chúng để chi tiêu cho hàng hóa và dịch vụ phục vụ cuộc chiến. Sự chênh lệch to lớn giữa số lượng cam kết quy đổi ra vàng và lượng vàng thực sự có trong hệ thống tài chính đã bị giới chức trung ương khai thác đến mức triệt để nhất. Đây chính là bài kiểm tra đầu tiên cho một hệ thống tập trung như vậy, và như bạn đã thấy, nó gặp thất bại ngay tức khắc. Chỉ trong vài năm, tiền tiết kiệm của hộ gia đình Anh trung bình đã mất giá trị đi hơn một nửa, và việc quy đổi tiền tệ ra vàng đã mặc nhiên bị chấm dứt. Chính quyền đã thao túng tiền tệ của họ, từ đó khiến người dân phải gánh trả chi phí cho cuộc chiến thông qua việc giá trị tiền tiết kiệm của họ bị giảm đi. Và sự mất giá của tiền tiết kiệm này vừa bất đắc dĩ và cũng vừa mờ ám. Kể cả khi họ không hề tự nguyện mua trái phiếu chiến tranh và không bị áp thuế một cách rõ ràng.

Từ đó, chính phủ bắt đầu kiểm soát gần như mọi khía cạnh của đời sống người dân. Họ buộc các doanh nghiệp ngừng sản xuất hàng hóa cho kinh tế trong nước và chuyển sang sản xuất phục vụ chiến tranh. Họ đóng băng giá thuê nhà để cố gắng kiềm chế lạm phát giá cả, thứ… vốn dĩ do chính việc mở rộng cung tiền của họ gây ra ngay từ đầu.

Tờ Financial Times, vốn vào năm 1914 đã góp phần lan truyền tin giả rằng trái phiếu chiến tranh được đăng ký mua vượt mức, đã phải đăng tải một bài đính chính sau khi được biết rõ sự thật sau 103 năm. Họ mở đầu bằng một tóm lược thẳng thắn:

Vào ngày 23 tháng 11 năm 1914, Financial Times từng đăng một bài viết khẳng định rằng khoản vay chiến tranh của chính phủ Anh đã được “đăng ký mua vượt mức” với các đơn “ồ ạt đổ về”. Bài báo mô tả đây là một “kết quả tuyệt vời” và “chứng minh vị thế tài chính vững mạnh của Anh Quốc”. Giờ đây, chúng tôi xin làm rõ rằng không điều nào trong số trên là sự thật. [4]

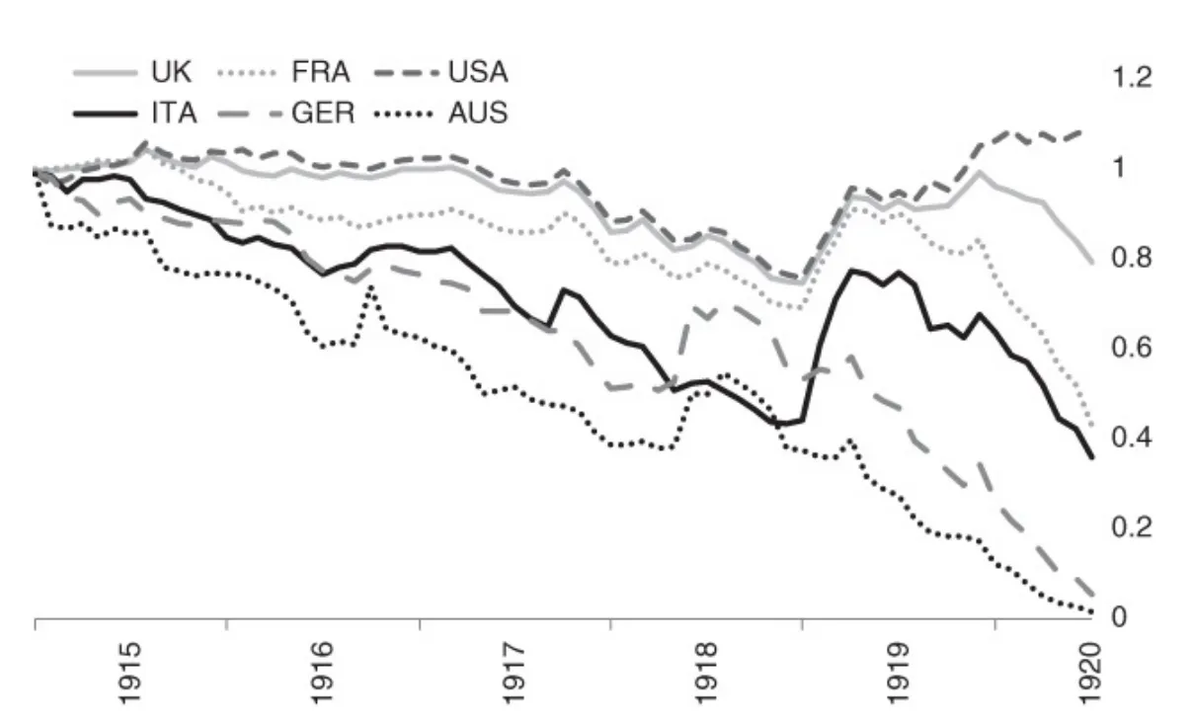

Tất nhiên, Anh Quốc đã không phải là quốc gia duy nhất in tiền để phục vụ chiến tranh. Tất cả các nước tham chiến, ở cả 2 phe đều đã làm điều đó. Kể cả Hoa Kỳ tham gia cuộc chiến vào năm 1917 cũng đã in thêm tiền để chi trả cho chiến phí. Các nước bại trận hầu hết đã chứng kiến đồng tiền của mình rơi vào siêu lạm phát, trong khi các nước dành chiến thắng chỉ trải qua tình trạng “lạm phát rất cao” thay vì siêu lạm phát hoàn toàn.

Tỷ giá hối đoái đồng tiền của các cường quốc so với đồng franc Thụy Sỹ vào Thế chiến thứ nhất. Tỷ giá vào tháng 6/1914 = 1.

Nhưng điều khiến trường hợp của Anh Quốc trở nên rất đáng chú ý là vào thời điểm đó, họ chính là nước nắm giữ đồng tiền dự trữ toàn cầu. Nhiều nước trên thế giới giữ một phần dự trữ ngoại hối quốc gia của mình dưới dạng trái phiếu chính phủ Anh, một phần vì lợi ích của sự thuận tiện, và một phần vì bị ép buộc trong hệ thống thuộc địa. Như vậy, Vương quốc Anh đã không chỉ làm mất giá khoản tiết kiệm của chính công dân mình để phục vụ chiến tranh, mà còn làm suy giảm sức mua của nhiều quốc gia đang phát triển vốn hoàn toàn không liên quan trực tiếp đến cuộc chiến. Giá trị kinh tế toàn cầu, từ khắp nơi trên thế giới đều đã bị rút cạn chỉ bởi một mệnh lệnh tập trung để dồn vào phục vụ chiến tranh ở châu Âu.

Những điều này đã diễn ra với tốc độ nhanh và dễ dàng như vậy chỉ có thể khả thi khi vàng bị trừu tượng hóa dưới dạng các tờ tiền khác nhau. Nếu người dân và chính phủ ở khắp nơi trên thế giới chỉ giữ vàng hoặc ít nhất là bạc trong tay. Thì việc tước đoạt tài sản sẽ khó hơn rất nhiều, và lịch sử có thể đã rẽ sang hướng khác. Trong thời con người vẫn sử dụng tiền xu làm phương tiện trao đổi chính như đã nói ở phần 1, chính quyền vẫn luôn có thể làm giảm hàm lượng kim loại quý trong mỗi đồng xu đi. Nhưng chính vì yếu tố vật chất của nó mà đã tạo ra một giới hạn tự nhiên về tốc độ mà họ có thể pha loãng đi. Bất cứ ai cũng không khỏi nghi ngờ khi bỗng một ngày đồng vàng mình làm ra thấy nhẹ đi hẳn. Nhưng chuyện sẽ khó nhận ra hơn nếu đồng vàng đấy nhẹ đi từng chút một sau thời gian dài.

Thế nhưng, vì con người và các nước lúc này chỉ nắm giữ các tờ cam kết hoặc các khoản tiền gửi quy đổi ra vàng. Những lời hứa ấy có thể bị âm thầm cắt bỏ chỉ sau một nét bút trong một đêm, trong khi hậu quả thì được để lại xử lý về sau và dàn trải theo thời gian.

Khả năng và sự sẵn sàng của các chính phủ trong việc in tiền để phục vụ chiến tranh hay các cuộc khủng hoảng khác đã lan truyền như một loại virus. Nhờ sự tập trung và trừu tượng hóa của tiền tệ, các chính phủ không còn bị giới hạn bởi lượng vàng trong kho của mình; họ có thể khai thác trực tiếp từ tiền tiết kiệm của toàn bộ dân chúng. Nếu một chính phủ có thể âm thầm và nhanh chóng rút cạn của cải của người dân để phục vụ chiến tranh, thì cơ hội chiến thắng của họ sẽ gia tăng. Trừ khi các nước đối thủ cũng làm điều tương tự. Đặc biệt, khả năng của nước phát hành đồng tiền dự trữ toàn cầu trong việc rút giá trị từ các quốc gia khắp thế giới còn mang sức mạnh lớn hơn nữa. Những quốc gia chấp nhận hy sinh lợi ích lâu dài để giành thắng lợi trong ngắn hạn vì thế có được lợi thế rõ rệt.

Sự sụp đổ của chế độ bản vị vàng toàn cầu cũng vì vậy mà nhiều người cho rằng là điều không thể tránh khỏi. Nó bắt nguồn từ sự lệch pha về công nghệ, và vì thế nó đã thất bại gần như ở khắp nơi cùng một lúc. Một loại tiền càng dễ bị thao túng thì khả năng bị điều khiển càng cao. Hệ thống tiền giấy bảo chứng bằng vàng tập trung tại ngân hàng là một mô hình dễ bị thao túng, bởi tiền có thể được in ra trước, còn những hệ quả như lạm phát hay đứt gãy của tỷ giá cố định với vàng thì để lại xử lý sau.

Thuế bắt buộc là một chuyện, vì ít ra người dân còn nhìn thấy được nó là gì và có thể phản ứng lại nếu cần thiết. Nhưng việc tài sản tiết kiệm được bị mất giá một cách ép buộc, tùy tiện và mờ ám lại là một chuyện hoàn toàn khác. Năng lực mới này đã tạo nên một sự chuyển dịch quyền lực to lớn. Cũng giống như khi của cải chuyển dần sang tay những kẻ có thể sản xuất ra tiền với chi phí thấp, thì giờ đây nó đã mang trên mình một màu áo mới: của cải chuyển dần từ những người chỉ sử dụng tiền sang những kẻ nắm quyền kiểm soát chúng.

Thập niên 1920, sau Thế chiến I, Vương quốc Anh chứng kiến tình trạng thất nghiệp cao và kéo dài hơn hẳn nhiều năm và thập kỷ trước đó. Nguyên nhân này xuất phát từ nhiều yếu tố, kể cả giai đoạn suy thoái ngắn sau chiến tranh. Nhưng lý do quan trọng là việc cố gắng duy trì đồng bảng của họ neo với vàng ở một tỷ giá phi lý. Trong thời chiến, nguồn cung tiền và giá cả đã tăng mạnh, khiến mức lương tính theo bảng Anh cao hơn đáng kể so với thập niên trước đó. Thế nhưng, Anh vẫn tìm cách gắn bảng với vàng theo tỷ giá trước chiến tranh. Một người lao động trung bình khi kiếm được nhiều tiền hơn mỗi giờ làm việc lại chẳng khác nào kiếm được nhiều vàng hơn so với trước chiến tranh.

Điều này khiến tiền lương bị “thổi phồng” trên danh nghĩa, làm giảm sức cạnh tranh của Anh trên thị trường toàn cầu. Vấn đề không phải bản thân đồng tiền mạnh, mà là đồng tiền bị giữ ở mức quá mạnh một cách giả tạo. Thêm vào đó, Ngân hàng Anh khó có thể duy trì đủ dự trữ vàng để đảm bảo quy đổi theo tỷ giá cũ, bởi lượng vàng dự trữ đã không tăng tương ứng với mức tăng cung tiền trong chiến tranh.

Việc Vương quốc Anh cùng nhiều quốc gia khác áp đặt một cách giả tạo giá trị đồng tiền từ trên xuống đã góp phần tạo ra bong bóng toàn cầu và dịch chuyển dòng vốn quá mức trong thập niên 1920. Về sau, nhiều chính phủ đã phải từ bỏ chế độ bản vị vàng, bãi bỏ hoàn toàn khả năng quy đổi ra vàng, hay điều chỉnh lại tỷ giá theo mức yếu hơn.

Vậy là trong suốt chiến tranh, các quốc gia trên thế giới đã cho thấy rằng chính phủ và ngân hàng trung ương của họ gần như nắm toàn quyền kiểm soát những đồng tiền mà người dân toàn cầu dùng để tiết kiệm và thanh toán. Tiền tiết kiệm có thể nhanh chóng bị mất giá theo cách thiếu minh bạch và bị điều hướng vào những gì mà chính phủ cho là đáng để chi tiêu. Sau chiến tranh, một số quốc gia đã thử tái lập tỷ giá neo vàng trong vài năm, nhưng rồi lại phá bỏ nó vào thập niên 1930. Từ đó, họ bắt đầu vĩnh viễn rời bỏ khả năng quy đổi tiền tệ ra vàng, và chuyển sang một cơ chế liên tục pha loãng nguồn cung tiền. Việc công chúng trực tiếp dùng vàng để cố gắng né tránh cơ chế này vừa quá chậm chạp vừa bất tiện, và ở một số quốc gia thậm chí còn bị coi là hành vi phạm pháp.

Vào suốt thập niên 1930, trong bối cảnh kinh tế toàn cầu trì trệ, chủ nghĩa dân túy chính trị đã trỗi dậy ở khắp nơi. Rất nhiều tàn dư của Thế chiến I, vốn chưa được giải quyết triệt để, lại trồi lên bề mặt. Tiền tệ sụp đổ, tiền tiết kiệm bị cuốn sạch, tầng lớp lao động ở nhiều quốc gia nổi dậy chống lại tầng lớp giàu có với mức độ khác nhau, và người dân ở những nước bại trận thì quay sang chủ nghĩa cực đoan chính trị. Một bộ phận lớn công chúng mong muốn có những vị lãnh đạo “mạnh mẽ”, chỉ cho họ biết ai là thủ phạm gây ra vấn đề của mình, cho dù điều đó đồng nghĩa với việc phải hy sinh tự do cá nhân và đổ lỗi sai trái cho các nhóm thiểu số. Những vấn đề này, cùng với nhiều yếu tố khác không thể liệt kê hết ở đây, cuối cùng đã dẫn đến Thế chiến II.

Bạn có nghĩ các chính phủ lại in tiền ồ ạt lần nữa trong Thế chiến thứ hai không?

Đô la dầu lửa - Petrodollar

Tua nhanh đến năm 1971, sau sự sụp đổ của Bretton Woods - một hệ thống mà đô la được bảo chứng bằng vàng, còn đồng tiền từ các nước khác thì neo vào đô la. Lần đầu tiên trên phạm vi toàn cầu, đồng tiền mà hầu hết mọi người sử dụng không được bảo chứng bởi bất cứ thứ gì. Loại tiền này nói cách khác là một loại tiền mềm khi nguồn cung của nó rất dễ bị bơm vào thị trường bởi các ngân hàng trung ương nhằm tài trợ cho các hoạt động của chính phủ. Trong khi người dân thì bất lực phải sử dụng và tiết kiệm qua đồng tiền luôn bị xói mòn giá trị theo thời gian.

Một chính phủ có chủ quyền thường sẽ khá hiệu quả trong việc ép buộc người dân trong nước sử dụng đồng tiền của mình. Có nhiều cách để họ có thể làm được điều này như: yêu cầu thuế chỉ được nộp bằng đồng tiền đó, áp thuế lợi nhuận vốn lên các loại tiền hàng hóa, ban hành luật tiền tệ hợp pháp buộc mọi thương nhân phải chấp nhận đồng tiền ấy làm phương tiện thanh toán. Và quan trọng không kém, đưa ra nhiều quy định ngân hàng nhằm kìm hãm tốc độ tăng cung tiền, cố gắng giữ chỉ số stock-to-flow ở mức thấp. Tuy nhiên, một chính phủ hầu như không có cách nào để ép buộc các quốc gia khác chấp nhận đồng tiền của mình. Tất cả những tờ tiền đang lưu hành cũng chẳng khác nào là những tờ giấy, không được bảo chứng bởi bất cứ thứ gì, và các quy tắc của nó có thể bị đơn phương thay đổi. Tiền pháp định không mang lại giá trị sử dụng trực tiếp nào cho người nắm giữ, cũng không thể quy đổi ra bất kỳ thứ gì có giá trị sử dụng thực sự.

Hoa Kỳ và nhiều quốc gia khác đã trải qua tình trạng lạm phát nghiêm trọng trong thập niên 1970. Nguồn cung đô la Mỹ, bảng Anh, franc và nhiều đồng tiền khác tiếp tục được mở rộng nhưng không hề được bảo chứng hay có khả năng quy đổi ra bất cứ thứ gì. Trong khi đó, sản lượng dầu thô truyền thống của Mỹ đạt đỉnh vào năm 1970 sau gần một thế kỷ tăng trưởng liên tục, rồi bắt đầu suy giảm trong nhiều năm, khiến quốc gia này ngày càng phụ thuộc vào dầu nhập khẩu. Năm 1973, Ả Rập Xê Út cùng các quốc gia sản xuất dầu ở Trung Đông đã áp đặt lệnh cấm vận dầu mỏ đối với những nước ủng hộ Israel trong cuộc chiến tranh Yom Kippur, bao gồm cả Hoa Kỳ. Điều này gây ra một cú sốc về nguồn cung dầu, kéo theo cú sốc giá dầu, đúng vào thời điểm nhu cầu thế giới đang tăng vọt.

Tuy nhiên, Hoa Kỳ lại có một vị thế đặc biệt nhờ quy mô và sức mạnh vượt trội cả về quân sự lẫn kinh tế. Nếu có quốc gia nào có thể buộc hoặc lôi kéo các nước khác chấp nhận đồng tiền không được bảo chứng của mình như một phương tiện thanh toán thực sự, thì đó chỉ có thể là Mỹ. Họ nắm trong tay nhiều lợi thế địa chính trị khổng lồ để đạt được điều mình muốn. Sở hữu nền kinh tế lớn nhất thế giới, chiếm hơn 35% GDP toàn cầu, vị trí địa lý ưu việt (hai đại dương rộng lớn, hai biên giới thân thiện và hệ thống sông ngòi nội địa lớn nhất thế giới), cùng với trữ lượng vàng khổng lồ.

Một bài viết được đăng trên Bloomberg năm 2016 bởi tác giả Andrea Wong đã mô tả chi tiết cách Hoa Kỳ thuyết phục Ả Rập Xê Út và các quốc gia khác trong khu vực chấp nhận thanh toán dầu bằng đô la, đồng thời nắm giữ chúng dưới dạng trái phiếu Kho bạc Mỹ (U.S. Treasury securities) như một hình thức lưu trữ dài hạn. Năm 1974, Bộ trưởng Tài chính mới của Mỹ dưới thời Tổng thống Nixon, William Simon, đã bay sang châu Âu và Trung Đông trong một chuyến công du với mục đích ngoại giao tài chính. Trong bài của Wong có đoạn:

"Trên danh nghĩa, chuyến công du kéo dài hai tuần của Simon được quảng bá như một chuyến đi ngoại giao kinh tế vòng quanh châu Âu và Trung Đông, với những cuộc gặp xã giao và bữa tiệc long trọng như thông lệ. Nhưng thực chất, sứ mệnh chính - được giữ bí mật tuyệt đối trong nội bộ thân cận của Tổng thống Richard Nixon - lại diễn ra trong bốn ngày dừng chân tại thành phố cảng Jeddah, Ả Rập Xê Út.

Mục tiêu: vô hiệu hóa dầu thô như một vũ khí kinh tế và tìm cách thuyết phục một vương quốc thù địch tài trợ cho thâm hụt ngân sách ngày càng phình to của Mỹ bằng nguồn tài sản khổng lồ từ “petrodollar” mới nổi. Và theo lời Parsky, Nixon đã nhấn mạnh rằng không có chuyện trở về tay trắng. Thất bại không chỉ đe dọa đến sức khỏe tài chính của Hoa Kỳ mà còn có thể tạo cơ hội cho Liên Xô gia tăng ảnh hưởng của mình tại thế giới Ả Rập. [5]"

Thỏa thuận mà William Simon đạt được thay mặt chính quyền Nixon với giới lãnh đạo Ả Rập Xê Út có nội dung như sau: Hoa Kỳ sẽ mua một lượng lớn dầu từ Ả Rập Xê Út và đổi lại bán cho họ nhiều thiết bị quân sự cùng viện trợ. Đồng thời, Mỹ cũng sẽ tận dụng sức mạnh hải quân vượt trội của mình để đảm bảo eo biển Hormuz (một đoạn hẹp của Vịnh Ba Tư nằm giữa Ả Rập Xê Út và đối thủ Iran) luôn được thông suốt cho thương mại dầu toàn cầu, bởi đây cũng là tuyến đường mà Mỹ nhập dầu.

Về phía mình, Ả Rập Xê Út sẽ lấy thặng dư thương mại bằng đô la - được gọi là “petrodollar” - và đầu tư chủ yếu vào trái phiếu Kho bạc Mỹ để tài trợ cho chi tiêu thâm hụt liên bang của Hoa Kỳ. Ngoài ra, Ả Rập Xê Út sẽ chỉ bán dầu cho các quốc gia khác bằng đồng đô la, qua đó củng cố nhu cầu thế giới đối với đồng tiền này và khẳng định vai trò của đô la như phương tiện trao đổi quốc tế và nơi lưu trữ giá trị hàng đầu.

Trong bài viết của mình, Wong đã sử dụng Đạo luật Tự do Thông tin (Freedom of Information Act) để thu thập những dữ liệu trước đó chưa từng được công bố về thỏa thuận này. Trước đó, mối quan hệ tài chính giữa Ả Rập Xê Út và Hoa Kỳ vốn được coi là một “bí mật ai cũng biết,” và việc được báo chí chính thống đưa tin đã mang lại cho nó sự minh bạch và sức nặng lớn hơn. Do Hoa Kỳ ủng hộ Israel, Mỹ bị nhìn nhận rất tiêu cực trong con mắt nhiều quốc gia Hồi giáo vào thập niên 1970, vì thế Ả Rập Xê Út muốn giữ kín mối quan hệ này. Giới lãnh đạo Ả Rập Xê Út lo ngại hình ảnh sẽ xấu đi nếu công khai hợp tác chặt chẽ với Hoa Kỳ. Tuy nhiên, họ cũng mong muốn củng cố an ninh kinh tế và quân sự của mình trước đối thủ Iran ở gần kề - và đó chính là lý do khiến thỏa thuận “đô la dầu lửa” trở nên hấp dẫn đối với họ.

Nói tóm lại, trong giai đoạn lịch sử này, Hoa Kỳ đã có đủ sức mạnh quân sự và kinh tế để thuyết phục Ả Rập Xê Út cùng nhiều quốc gia khác tiếp tục sử dụng hệ thống tiền pháp định tập trung và không được bảo chứng của mình. Thị trường dầu mỏ toàn cầu vốn đã khổng lồ, và bằng cách khiến nhiều nhà sản xuất định giá dầu bằng đô la, bán dầu bằng đô la, rồi giữ thặng dư đô la dưới dạng trái phiếu Kho bạc Mỹ, Hoa Kỳ về cơ bản đã “chống lưng” cho đồng đô la bằng dầu mỏ.

Dĩ nhiên, đô la không thể quy đổi trực tiếp hay được neo vào một lượng dầu cụ thể nào, nhưng hệ thống mới này khiến cho bất kỳ quốc gia nhập khẩu dầu nào cũng cần nắm giữ đô la như một dạng dự trữ để đảm bảo có thể mua dầu khi cần. Điều này duy trì nhu cầu toàn cầu mạnh mẽ đối với đô la, đồng thời củng cố hiệu ứng mạng lưới của đồng tiền này. Bắt đầu từ năm 1974 và kéo dài cho tới tận ngày nay, thế giới phần lớn đã vận hành dựa trên hệ thống “bản vị dầu lửa.” Về phần Mỹ, họ buộc phải duy trì các thiết chế ở mức đủ tin cậy cùng với sự phân quyền đáng kể giữa ngân hàng trung ương (FED) và chính phủ, để đồng đô la có thể được nhìn nhận như một loại tiền tệ đáng tin cậy trên phạm vi toàn cầu.

Nếu như ở các nước châu Âu trong thời bản vị vàng, người kiểm soát đồng tiền sẽ không phải là chính những cá nhân sở hữu mà là các ngân hàng trung ương và chính phủ của các nước. Thì trong một thế giới nơi rất nhiều đồng tiền tập trung hóa và không được bảo chứng cạnh tranh nhau, ai đang là người kiểm soát chúng? Xét theo yếu tố địa chính trị và trong kỷ nguyên viễn thông, câu trả lời là bất kỳ quốc gia nào sở hữu sức mạnh kinh tế lẫn quân sự vượt trội sẽ nắm quyền kiểm soát chính đối với tiền tệ toàn cầu. Trừ khi thế giới xuất hiện một giải pháp tiền tệ tốt hơn, hoặc cho đến khi không còn quốc gia nào đủ lớn để áp đặt ý chí của mình lên phần còn lại của thế giới.

Đồng tiền của quốc gia hùng mạnh nhất sẽ trở thành đơn vị tính toán trung gian cho các giao dịch quốc tế. Ví dụ như, Hàn Quốc và Ả Rập Xê Út không cần phải tin tưởng đồng tiền của nhau khi muốn giao thương, nhưng cả 2 đều buộc phải tin tưởng vào đồng đô la của Hoa Kỳ. Trong số các loại tiền pháp định, đồng tiền dự trữ toàn cầu chính là loại tiền có tính thanh khoản vượt trội nhất trên quốc tế.

Hiện nay trên thế giới đang có khoảng 160 loại tiền pháp định độc lập. Hầu hết trong số đó không có tính thanh khoản cao và cũng ít được ưa chuộng bên ngoài phạm vi độc quyền trong nước. Về lý thuyết, tiền ra đời là để giải quyết các vấn đề trùng khớp nhu cầu khi trao đổi các loại hàng hóa (đọc phần 1). Nhưng với sự tồn tại của tới hơn 160 loại tiền khác nhau, thì trớ trêu thay, hệ thống này lại chẳng khác nào đang mô phỏng lại hình thức đổi chác xuất hiện từ thuở bình minh của nhân loại. Ít nhất là trong bối cảnh thương mại toàn cầu.

- Còn tiếp -

Tham khảo

[1]https://en.wikipedia.org/wiki/Gold_standard#The_international_classical_gold_standard,_1873–1914 [2] Ludwig von Mises, Friedrich A. Hayek, và Murray Rothbard [3] https://bankunderground.co.uk/2017/08/08/your-country-needs-funds-the-extraordinary-story-of-britains-early-efforts-to-finance-the-first-world-war [4] https://www.ft.com/content/1ffa3bb6-ae87-3b6c-aa5c-7a48ca1fc2e2 [5] https://www.bloomberg.com/news/features/2016-05-30/the-untold-story-behind-saudi-arabia-s-41-year-u-s-debt-secret

Chỉnh sửa và bổ sung vào 5/9/2025.

Decemberr

@TranHoangNguyn

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất