Nghịch lý về Khu vực Kinh tế Ngầm và Câu chuyện truy thu Thuế

Gần đây thấy một bài post khá hề hước (trong ảnh), người viết liền liên hệ với vấn đề truy thu thuế đang khá nóng ở Việt Nam....

Gần đây thấy một bài post khá hề hước (trong ảnh), người viết liền liên hệ với vấn đề truy thu thuế đang khá nóng ở Việt Nam.

Thực tế là một số căn cứ hợp lý cho việc cho rằng phần kinh tế “phi chính thức” (informal/shadow economy) ở Thailand là tương đối lớn nhưng không hoàn toàn chính xác như bài đăng "thủ dâm tinh thần" đang khẳng định (cụ thể là “48.4 % GDP” và “nếu cộng lại thì GDP thực = ~765 tỷ USD”…) mà nên nhìn với tâm thế “ước tính, có biên độ sai số, không thể cộng thẳng như vậy”.

Theo dữ liệu của bảng điều tra “Informal Economy, MIMIC method” từ trang TheGlobalEconomy.com, ước tính phần kinh tế phi chính thức của Thái Lan là khoảng 48.4 % GDP năm 2020 (nguồn TheGlobalEconomy.com)

Cũng theo một nghiên cứu năm 2010, có đề cập: “Một nghiên cứu của World Bank (2010) đã chỉ ra rằng kinh tế không chính thức chiếm khoảng 57% GDP ở Thái Lan năm 2007 (nguồn PMC)

Bản thân trang Informal Economy Database của World Bank (Prospects Group) cho biết có dữ liệu cho tới 2020, 196 quốc gia, gồm “informal output” tức là có khuynh hướng là các ước tính như vậy được thực hiện (nguồn Ngân hàng Thế giới)

Như vậy, con số 48.4 % không phải là hoàn toàn sai mà xuất phát từ phương pháp “MIMIC” (Multiple Indicators Multiple Causes) để ước tính mức độ kinh tế không chính thức.

“Informal economy” (kinh tế phi chính thức) không giống hệt “GDP bị bỏ sót”, tức là không phải cứ nói 48.4% là phần GDP chưa thống kê và có thể cộng thêm nguyên vẹn vào GDP chính thức. Phần informal có thể chồng lên hoặc lẫn vào các con số khác, hoặc đã được phần nào tính gián tiếp.

Phương pháp MIMIC và các ước tính kinh tế không chính thức có biên độ sai số lớn do bản chất khó đo lường (không có số liệu chính thức, hoạt động ngầm, không chịu kiểm kê…)

Dữ liệu “48.4% năm 2020” là ước tính, không phải thông báo chính thức của chính phủ Thái Lan rằng “GDP thực = GDP công bố + 48.4%”.

Việc “cộng thêm khoảng 48.4% vào GDP công bố để ra GDP thực” là bước lý thuyết, nhưng không đảm bảo rằng toàn bộ phần informal đều có thể chuyển thành giá trị đo lường như formal, hoặc rằng phần đó hoàn toàn “chưa được tính” trong số GDP công bố. Ví dụ: có thể một phần informal đã được lồng ghép qua các thống kê phụ trợ, nhưng việc phân tách rõ là rất khó.

Cộng như vậy mà ra được “GDP thực ~ 765 tỷ USD” thì còn phải xem lại: cần xem GDP công bố của Thái Lan năm 2024 là bao nhiêu, tỷ giá, PPP hay nominal, và phần informal có phù hợp với thời điểm đó không.

Bài đăng nói: “Phần kinh tế phi chính thức 48.4 % nếu GDP năm 2024 khoảng 520 tỷ USD thì cộng thêm ~250 tỷ, do đó GDP ~ 765 tỷ USD, GDP bình quân đầu người ~11,000 USD”.

Nếu GDP công bố ~520 tỷ USD (nominal) là đúng (tùy nguồn và tỷ giá) và nếu thật sự phần informal tương đương ~48.4% GDP chính thức, thì 520 + (520×0.484) ≈ 770 tỷ USD tương đương với bài đăng nói ~765 tỷ.

Nhưng:

520 tỷ USD là GDP công bố năm 2024 hay 2023? Phần informal 48.4% là ước tính năm 2020 theo phương pháp MIMIC. Có thể con số hiện nay đã thay đổi. Không biết rõ là GDP công bố đã bao gồm hay loại trừ phần nào informal... nên việc cộng thêm như vậy là giả định "thủ dâm tinh thần" khá mạnh.

Căn bản là bài đăng có nền tảng dữ liệu Thái Lan có ước tính khoảng ~40-50% “kinh tế phi chính thức” so với GDP chính thức theo một số nghiên cứu. Nhưng không nên hiểu là “chính thức công bố rằng GDP thực = GDP công bố + 48.4%” và không nên ngay lập tức cộng thêm như một phép tính đơn giản mà không xem xét kỹ.

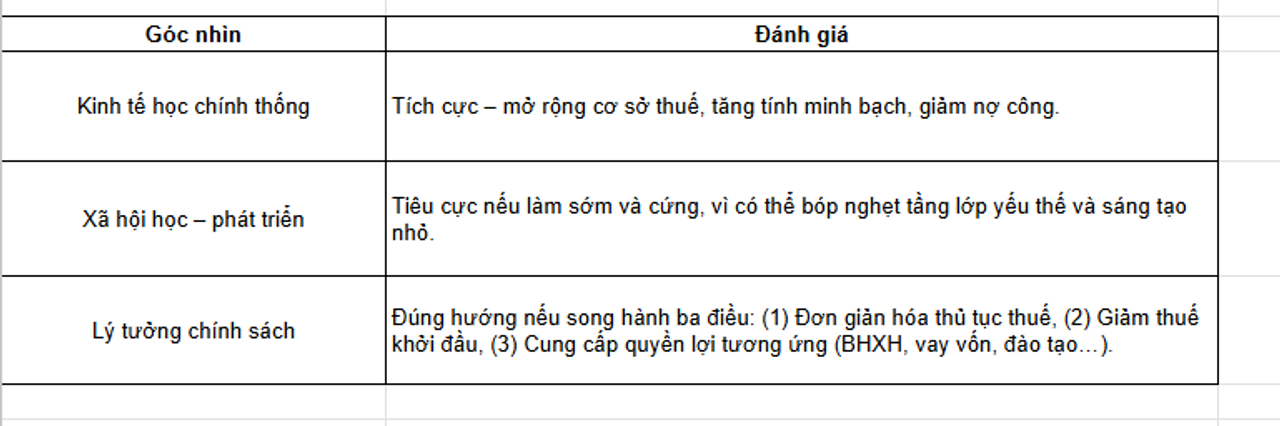

Tóm lại, dù là cá nhân hay một chính phủ, khi tiếp cận với các khu vực kinh tế ngầm phi chính thức, nên tiếp cận với thận trọng.

Khu vực Kinh tế ngầm Phi chính thức là gì?

“Kinh tế ngầm” ở đây không chỉ là tội phạm hay buôn lậu, mà gồm cả những người buôn bán nhỏ, lao động tự do, kinh doanh online cá nhân, dịch vụ không hóa đơn.

Ở Việt Nam, theo ước tính của IMF và WB, khu vực phi chính thức chiếm khoảng 25–30% GDP (cao hơn mức trung bình toàn cầu là 20%).

Nó là vùng đệm linh hoạt giúp hàng triệu người có việc làm, nhất là trong các khủng hoảng như COVID-19, khi khu vực chính thức bị đóng băng.

Tác động tích cực khi thu thuế khu vực ngầm

a. Công bằng và kỷ luật tài khóa

Khi một nhóm lớn thu nhập không bị đánh thuế, gánh nặng rơi vào khu vực chính thức... doanh nghiệp nhỏ bị thiệt, doanh nghiệp lớn càng có động cơ lách luật.

Mở rộng cơ sở thuế giúp chia đều nghĩa vụ, giảm áp lực nợ công, và cho phép tăng chi cho an sinh, hạ tầng.

b. Cải thiện dữ liệu và năng lực quản lý

Kéo khu vực ngầm “ra ánh sáng” giúp chính phủ hiểu rõ dòng tiền, việc làm, năng suất... hoạch định chính sách chính xác hơn.

Việt Nam hiện gặp vấn đề “GDP không phản ánh thực lực”, vì nhiều giao dịch không khai báo.

c. Tăng niềm tin quốc tế và tín nhiệm đầu tư

Nhà đầu tư nước ngoài thường nhìn tỷ trọng khu vực phi chính thức như chỉ báo về độ minh bạch.

Khi Nhà nước cho thấy năng lực quản lý tốt, Việt Nam có thể nâng xếp hạng tín nhiệm và giảm chi phí vay.

Tác động tiêu cực và rủi ro tiềm ẩn

a. Đánh thuế sớm vào khu vực “sinh kế”

Phần lớn kinh tế ngầm là những người tự mưu sinh, vốn nhỏ, lợi nhuận thấp.

Nếu thu thuế cứng nhắc (mức tối thiểu, yêu cầu hóa đơn, đăng ký kinh doanh...) họ dễ bị đuối chi phí tuân thủ và quay lại trốn tránh. Tóm lại là phản tác dụng.

b. Giảm tính linh hoạt và sáng tạo

Một phần “phi chính thức” là vườn ươm ý tưởng, nơi startup manh nha, nghệ nhân, hoặc người kinh doanh thử nghiệm.

Nếu siết thuế quá nhanh, ta có thể làm mất đi năng lượng thử-sai vốn là động cơ đổi mới.

c. Tham nhũng và lạm quyền hành chính

Ở giai đoạn đầu, cơ chế thu thuế khu vực này thường thiếu minh bạch, dễ “thỏa thuận ngầm”, cán bộ cấp cơ sở có quyền tùy nghi.

Khi đó, thuế trở thành công cụ “moi tiền” chứ không phải “xây dựng công bằng”.

Kinh nghiệm quốc tế cho thấy: thành công phụ thuộc vào việc “thu – đổi” công bằng: thu thuế nhưng đổi lại quyền lợi hữu hình (bảo hiểm, vay vốn, hạ tầng…).

Chính sách đúng nhưng cần “độ trễ nhân văn”

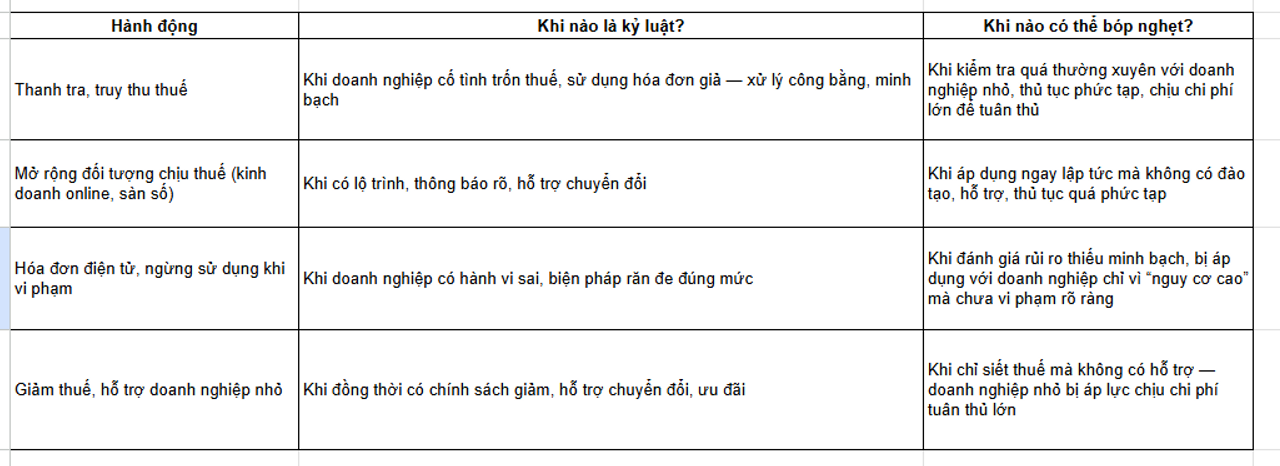

Một số chính sách và vụ việc truy thu thuế nổi bật tại Việt Nam trong năm 2025

a. Những động thái tích cực, kỷ luật, minh bạch

Luật Thuế thu nhập doanh nghiệp 2025, có hiệu lực từ 1/10/2025, được cho là sẽ “tạo môi trường đầu tư công bằng, minh bạch, khuyến khích doanh nghiệp đổi mới, phát triển xanh và kinh tế số”. ( nguồn baochinhphu.vn)

Đây là tín hiệu rằng Nhà nước muốn giảm chỗ “lách thuế”, tăng trách nhiệm của doanh nghiệp, nhất là doanh nghiệp nước ngoài kinh doanh qua nền tảng số.

Việc rõ ràng hơn về thu nhập chịu thuế, miễn thuế theo ngành nghề ưu tiên… cho thấy hướng đến công bằng hơn.

Luật Thuế giá trị gia tăng 2024 (có hiệu lực từ 1/7/2025) và các nghị định liên quan, dành thay đổi về kê khai, đối tượng chịu thuế, cũng như giảm thuế suất GTGT từ cuối năm 2025. (nguồn Hóa đơn điện tử + THƯ VIỆN PHÁP LUẬT)

Việc giảm thuế suất GTGT trong thời gian hỗ trợ (giảm 2% từ cuối 2025 đến hết 2026) là động thái hỗ trợ doanh nghiệp.

Việc mở rộng quản lý với kinh doanh nền tảng, điện tử… giúp chặn “vùng trống” của thuế.

Nghị định 70/2025/NĐ‑CP ban hành ngày 20/3/2025 (hiệu lực 1/6/2025) sửa đổi về hóa đơn, chứng từ — trong đó có quy định: “người nộp thuế có hành vi trốn thuế sẽ bị ngừng sử dụng hóa đơn điện tử”. (nguồn xaydungchinhsach.chinhphu.vn)

Đây là biện pháp mạnh để quản lý hóa đơn, truy nguồn thuế, ngăn chặn việc “khống hóa đơn” hoặc sử dụng hóa đơn giả.

Giúp tạo “sân chơi công bằng” hơn cho các doanh nghiệp tuân thủ.

Ví dụ, tại Hà Nội, một nhà hàng bị phát hiện “dùng tài khoản cá nhân nhận tiền bán hàng và trốn thuế” hồ sơ đã được chuyển sang cơ quan công an. (nguồn VietnamFinance)

Việc xử lý doanh nghiệp thực sự trốn thuế cho thấy tính nghiêm minh và răn đe.

b. Những dấu hiệu gây lo ngại

Dù chính sách mới có nhiều cải thiện, nhưng nhiều doanh nghiệp phản ánh rằng họ “đã thanh toán đầy đủ, có chứng từ hợp pháp nhưng vẫn bị truy thu hoặc từ chối hoàn thuế”... điều này làm tăng độ rủi ro và chi phí tuân thủ. (nguồn VIB Online)

Khi doanh nghiệp phải chịu rủi ro bị “liên đới” bởi hợp tác với bên cung cấp có hóa đơn sai hay bị truy từ các hành vi của nhà cung cấp, thì cảm giác “bị bóp” sẽ tăng.

Điều này đặc biệt ảnh hưởng đến doanh nghiệp nhỏ, vốn ít nhân sự pháp chế, kế toán.

Chính sách “ngừng sử dụng hóa đơn điện tử” đối với người nộp thuế bị xác định có hành vi trốn thuế... nếu triển khai không rõ ràng, có thể ảnh hưởng tới hoạt động thường ngày của doanh nghiệp.

Ví dụ: nếu đánh giá rủi ro cao và ngừng sử dụng hóa đơn điện tử, doanh nghiệp có thể gặp rối loạn hoạt động, giao dịch bị ảnh hưởng.

Nếu biện pháp kiểm soát quá mạnh mà không có giai đoạn “nhắc nhở hỗ trợ” thì có thể làm giảm động lực kinh doanh, tạo áp lực lớn cho hộ kinh doanh, cá nhân kinh doanh nhỏ.

Việc quản lý kinh doanh qua sàn thương mại điện tử (nền tảng) từ 1/7/2025: “sàn thương mại điện tử phải kê khai và nộp thuế thay người bán là hộ kinh doanh, cá nhân kinh doanh”... nếu người bán nhỏ lẻ chưa chuẩn bị, có thể bị áp lực lớn. (nguồn Hóa đơn điện tử)

Đây là hướng tốt về quản lý, nhưng nếu không có hỗ trợ chuyển đổi cho cá nhân nhỏ, họ có thể bị “đuối” về thủ tục, bị phạt hoặc bị truy thu mạnh hơn.

Nhìn tổng thể, chính phủ Việt Nam đang đi theo hướng đúng: tăng cường tính minh bạch, công bằng trong thu thuế, đặc biệt với kinh doanh số, nền tảng thương mại điện tử, hóa đơn điện tử. Điều này là cần thiết để giảm “khoảng trống” kinh tế ngầm và nâng chất lượng quản lý tài khóa.

Tuy nhiên, áp lực lớn đang rơi vào doanh nghiệp nhỏ, cá nhân kinh doanh và nếu hỗ trợ chuyển đổi không kịp thì có thể dẫn tới rủi ro bóp nghẹt: chi phí tuân thủ lớn, thủ tục hành chính phức tạp, tăng rủi ro bị truy thu... từ đó giảm động lực kinh doanh, giảm linh hoạt của nền kinh tế.

call.me.beth

@beth13

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất