Cách quản lý tiền siêu đơn giản – Phương pháp 2 hũ

Quản lý tiền đơn giản với “2 hũ” – Dành cho người mới bắt đầu (Thời gian đọc dự kiến: 4 phút) Tình huống cuối tháng trước lương...

Quản lý tiền đơn giản với “2 hũ” – Dành cho người mới bắt đầu

(Thời gian đọc dự kiến: 4 phút)

Tình huống cuối tháng trước lương về giữa tháng đã không thấy lương đâu không phải là hiếm gặp. Chỉ cần vài vòng trên mạng, không thiếu những lời khuyên về quản lý tiền của bản thân. Tuy nhiên, rất nhiều người không đủ sự kiên nhẫn để thực hiện theo những phương pháp đó.

Bạn có gặp khó khăn như vậy không? Nếu có, hãy thử Phương pháp 2 Hũ – Cách quản lý tiền siêu đơn giản.

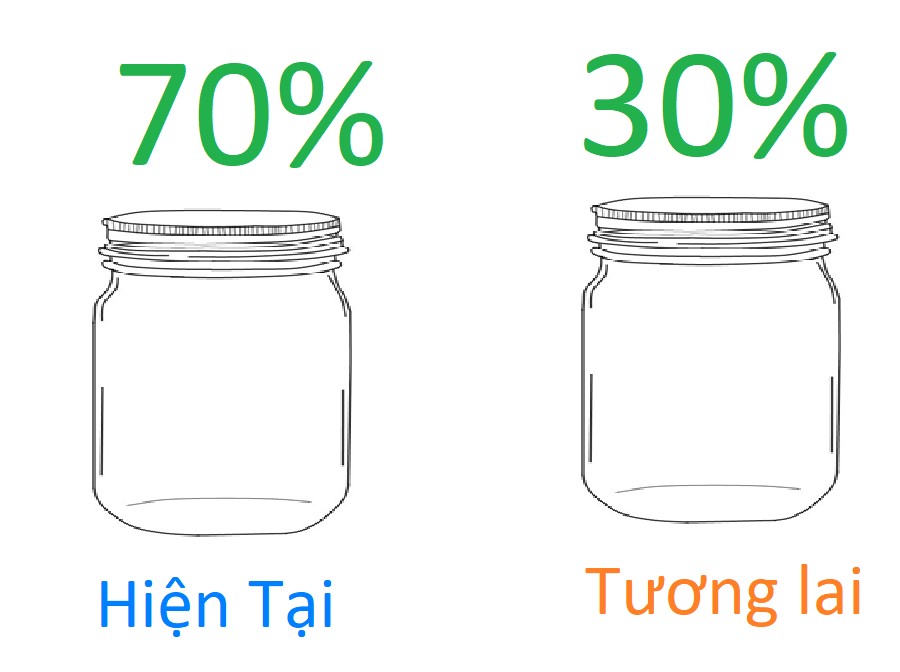

Với phương pháp 2 Hũ, bạn chỉ cần chia thu nhập của mình thành 2 phần: 70% dành cho Hũ Hiện Tại và 30% dành cho Hũ Tương Lai.

Hũ Tương Lai được dùng để chuẩn bị cho 1 trong 3 tình huống trong tương lai của bạn:

- Khi bạn ốm đau

- Khi bạn chẳng may chết sớm

- Khi bạn không đi làm

Cái hay của phương pháp 2 hũ là nếu bạn luôn bỏ đầy hũ tương lai trước thì hũ hiện tại bạn có thể tiêu tẹt ga (miễn là đừng vay nợ là được)

Khi bạn ốm đau

Mục đích đầu tiên của Hũ Tương Lai là để chuẩn bị cho khi bạn bị ốm. “Không có gì quý hơn sức khỏe” là câu cửa miệng của những người đang ốm. Chúng ta thường không trân trọng sức khỏe của mình khi còn trẻ. Chúng ta thức đêm, bỏ bữa, lười tập thể dục vì chúng ta nghĩ rằng mình còn có thể cố được.

Tuy nhiên, cho dù là siêu xe xịn nhất thì vẫn luôn cần phải có bảo dưỡng. Ở nước ngoài, người ta luôn có thói quen là đi kiểm tra sức khỏe định kỳ mỗi 3 đến 6 tháng. Việc này nhằm phát hiện được sớm các bệnh; quá trình điều trị sẽ dễ dàng, nhanh chóng và tiết kiệm hơn.

Vậy cách chuẩn bị cho khi ốm đau tốt nhất là gì? Thứ nhất là có một chế độ sinh hoạt khoa học. Thứ hai là lên lịch đi khám sức khỏe định kỳ. Biện pháp này dĩ nhiên sẽ tốn một khoản chi phí. Các gói bảo hiểm sức khỏe ngoại trú là một cách để giúp hoạt động này thuận tiện và tiết kiệm. Các bạn nên dành 30% của Hũ Tương Lai cho các gói bảo hiểm sức khỏe này.

Khi bạn mất sớm

Không ai trong chúng ta mong muốn có việc xui xẻo xảy đến với mình. Tuy nhiên, người ta vẫn nói “Không chuẩn bị tức là chuẩn bị thất bại”. Vậy nên chúng ta luôn cần phải tính đến những trường hợp xấu nhất và có kế hoạch sẵn sàng cho nó.

Khi bạn chẳng may mất sớm, bên cạnh nỗi đau tinh thần và tình cảm, thì tài chính cũng là một khó khăn lớn đối với những người thân yêu của bạn. Khi bạn chết sớm tức là vợ bạn, chồng bạn mất đi một chỗ dựa tài chính; con bạn có thể sẽ không được đi du học; tức là bố mẹ bạn lại phải vất vả thêm vài năm nữa. Vậy nên bạn hãy dành 5% của Hũ Tương Lai của mình để mua bảo hiểm nhân thọ. Việc này sẽ giúp đỡ đần phần nào cho người thân của bạn nếu có chuyện không may xảy ra.

Có một lưu ý là bạn chỉ nên mua bảo hiểm nhân thọ tử kỳ. Bảo hiểm nhân thọ tử kỳ là bảo hiểm trả tiền nếu như bạn mất trong giai đoạn được bảo hiểm. Ưu điểm lớn nhất của bảo hiểm tử kỳ đó là chi phí cực kỳ rẻ và giá trị bảo vệ cực kỳ cao. Tuy nhiên nhược điểm của nó là nếu như trong giai đoạn bảo hiểm bạn không gặp vấn đề gì thì bạn sẽ không được nhận lại số tiền bảo hiểm đã đóng.

Nhiều tư vấn bảo hiểm thường khuyến khích bạn mua các sản phẩm bảo hiểm kèm đầu tư để trong trường hợp nếu bạn không chết trong giai đoạn bảo hiểm thì bạn sẽ được nhận lại một phần tiền đã đóng. Tuy nhiên, những sản phẩm này thường đắt hơn và hiệu quả đầu tư rất là thấp. Lợi ích mang lại sẽ cao hơn khi bạn mua bảo hiểm tử kỳ và mang phần chênh lệch đi gửi tiết kiệm.

Khi bạn không đi làm

Mục đích thứ ba của Hũ Tương Lai là để chuẩn bị cho khi bạn nghỉ hưu. Ai rồi cũng sẽ có lúc muốn nghỉ ngơi và không phải đi làm để kiếm tiền. Tuy nhiên khi bạn không đi làm thì đương nhiên là sẽ không có tiền để chi tiêu. Vậy nên bạn hãy dành 65% của Hũ Tương Lai để có thể sống thoải mái kể cả khi nghỉ hưu.

Với tình huống này, bạn cần tích lũy một số tiền. Và vì tiêu mãi tiền cũng sẽ hết, bạn sẽ cần quan tâm tới cả cách sử dụng tiền để sinh lời tiếp. Điều đó đặt ra hai câu hỏi. Thứ nhất, cần tích lũy bao nhiêu tiền là đủ. Và thứ hai, có cách nào để sinh lời hiệu quả

Để trả lời câu hỏi thứ nhất, bạn hãy dùng Nguyên tắc 25 lần. Nguyên tắc 25 lần nói rằng:

“Số tiền bạn cần chuẩn bị để đạt được tự do tài chính sẽ bằng 25 lần chi phí sinh hoạt của bạn trong 1 năm.

Khi có đủ số tiền này bạn hãy gửi ngân hàng.

Cứ mỗi một năm bạn rút 4% số tiền trong ngân hàng thì bạn sẽ có đủ tiền sống tới già và bạn vẫn còn nguyên số tiền bạn đã tích lũy được”

Ví dụ bạn muốn chi tiêu khi về hưu của 2 vợ chồng bạn là 10 triệu/tháng, ngoài ra có thêm 100 triệu/năm để đi du lịch thì chi phí sinh hoạt một năm của bạn là

10 triệu x 12 tháng + 100 triệu = 220 triệu

Số tiền bạn cần chuẩn bị theo nguyên tắc 25 lần là:

220 triệu x 25 lần = 5.5 tỷ

Đối với câu hỏi thứ hai thì thực sự bạn không cần phải nghĩ nhiều. Phổ biến nhất là có thể gửi tiền vào ngân hàng. Hoặc đầu tư vào một quỹ cân bằng nào đó. Chỉ cần bạn thực hiện đều đặn và lâu dài, sớm muộn gì bạn cũng sẽ đạt được mục tiêu của mình.

Làm thế nào?

Vậy kết luận lại để thực hiện theo Phương pháp 2 hũ bạn hãy làm theo 2 bước sau:

- Chuẩn bị để hàng tháng lương về lập tức chuyển 30% vào một tài khoản riêng – đây là Hũ Tương Lai

- Tích đến cuối năm (31/12) thì dùng tiền trong Hũ Tương Lai này như sau:

- 65% dùng để đầu tư (mua chứng chỉ quỹ, gửi tiết kiệm)

- 30% dùng để mua bảo hiểm sức khỏe

- 5% dùng để mua bảo hiểm nhân thọ tử kỳ (bảo vệ nếu chết)

Bài viết được thực hiện bởi: Nguyễn Quang Ngọc – Chuyên gia tài chính/đầu tư tại Bảo Việt và đã được phép chia sẻ lại bởi Finhay

Finhay — Tiết kiệm và đầu tư bắt đầu chỉ từ 50.000đ

Huy Nghiem

@huylaguna

Kỹ năng

/ky-nang

Bài viết nổi bật khác

- Hot nhất

- Mới nhất