tiền sinh ra từ đâu

Bạn muốn kiếm tiền? Bạn muốn có thật nhiều tiền? Nhưng có bao giờ bạn tự hỏi nguồn gốc của tiền từ đâu mà ra? Tiền được tạo ra như...

họ cần phải nợ để mua đồ gì của mình

Bạn muốn kiếm tiền? Bạn muốn có thật nhiều tiền? Nhưng có bao giờ bạn

tự hỏi nguồn gốc của tiền từ đâu mà ra? Tiền được tạo ra như thế nào?

Bản chất của tiền là gì? Ai thật sự kiểm soát nó? Bạn đã từng đọc những

bài viết khác có nói về vấn đề này nhưng chẳng hiểu gì hết?

Có thể nói trong một câu ngắn gọn: tiền được tạo ra từ không khí.

“Nó là một quá trình mà ngay cả cho đến ngày hôm nay chỉ một số ít những người làm trong ngành ngân hàng hiểu được.”

– Milton Friedman (Nobel kinh tế 1976) [source]

Bài

viết này hy vọng sẽ chiếu rọi được ánh sáng vào những nơi còn tối tăm

mù mịt. Hầu hết chúng ta dành ra cả đời để kiếm tiền mà không hiểu được

chúng ta đang thật sự đang làm gì. Đây là một bài viết khá chi tiết, có

thể bạn sẽ không đọc hết được trong một lần, tôi khuyến khích bạn lưu

lại ở một nơi nào đó để có thể đọc và hiểu hết được mọi chi tiết trong

bài. Trong bài này tôi sẽ chỉ đề cập đến nguyên nhân cốt lõi. Bài sau

tôi sẽ nói về những giải pháp.

Bạn

không cần phải là một tiến sĩ hay một sinh viên chuyên ngành kinh tế

mới có thể theo dõi được những gì được trình bày dưới đây. Vì về cơ bản,

những nguyên tắc mấu chốt về sự vận hành của đồng tiền rất đơn giản và

tất cả mọi người ai cũng có thể hiểu rõ, và cần phải hiểu rõ, vì đây là

vấn đề quan trọng nhất trong đời sống của tất cả mọi người, thay vì lo

về những chuyện thứ yếu như ai bị cướp, giết, hiếp, hot girl để lộ vòng

một, tông xe, nghệ sĩ nào đang ly dị, ai là gay, ai mới mua xe khủng,

cắt tóc kiểu gì cho đẹp, ai đang có thai, ăn gì, mặc gì, xem gì…

“Tôi

e rằng những công dân bình thường có lẽ sẽ hiếm khi có cơ hội được biết

rằng ngân hàng có thể tạo ra tiền và sẽ tạo ra tiền. Ngân hàng là bộ

phận kiểm soát những món nợ của quốc gia dưới sự điều hành của những

chính sách nhà nước, họ nắm trong lòng bàn tay định mệnh của nhân dân.”

– Reginald McKenna (cựu chủ tịch hội đồng Midlands Bank of England) [source]

Fractional Reserve Banking

Hay

còn được dịch là Dự Trữ Tỷ Lệ là một phương thức hoạt động của các ngân

hàng dùng để tạo ra tiền, đưa thêm tiền vào nền kinh tế. Phương thức

hoạt động của nó như sau: Ngân hàng sẽ giữ lại (dự trữ) một phần nhỏ

(hiện tại tỷ lệ này ở Hoa Kỳ là 0%-10%. Tỉ lệ ở Việt Nam là từ 0%-7%) số

tiền mà khách hàng gửi vào (deposits). Tổng số tiền một ngân hàng dự

trữ gồm có số tiền mà nó dự trữ từ deposits của khách hàng cộng với số

tiền mà chính ngân hàng đó deposit vào ngân hàng trung ương/ngân hàng

nhà nước. Số tiền còn lại sẽ được dùng để đầu tư hoặc gửi đến những nơi

nào có nhu cầu vay tiền. [source][source]

Hầu

hết số tiền này sẽ được tiếp tục bỏ vào những ngân hàng khác (hoặc

chính nó) để tiếp tục tạo ra thêm tiền mới. Vì bản chất này, nguy cơ về

việc tất cả mọi người đều cùng một lúc muốn rút tiền ra khỏi ngân hàng

là một khả năng có thể xảy ra, ví dụ như có chiến tranh, bạo loạn, kinh

tế sụp đổ… Khi đó số tiền ít ỏi mà các ngân hàng đang dự trữ sẽ không đủ

để trả lại cho khách hàng. Để bảo đảm chuyện này, chính quyền của hầu

hết các quốc gia đưa ra những quy định với mục đích quản chế và kiểm

soát các ngân hàng, cung cấp bảo hiểm, và sẽ đứng ra làm người chịu

trách nhiệm cuối cùng. Trong hầu hết tất cả các quốc gia, ngân hàng

trung ương (hay một cơ quan thẩm quyền tiền tệ nào khác) sẽ đưa ra một

tỉ lệ “dự trữ bắt buộc”, và những tỉ lệ khác. Tỉ lệ này giới hạn tổng số

tiền mới sẽ được tạo ra, và để bảo đảm rằng nó sẽ có đủ số tiền dự trữ

để có thể cung ứng các yêu cầu rút tiền.

Fractional Reserve Banking hiện đang là phương thức hoạt động tiền tệ của tất cả mọi quốc qua trên thế giới.

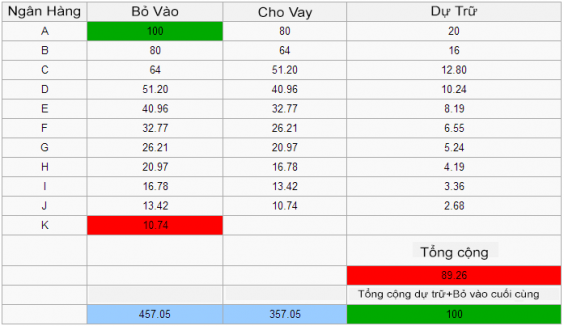

Ví dụ

Trong

ví dụ này chúng ta sẽ xem qua một tình huống giả định rằng có một số

tiền là 100 đô la sẽ được gửi vào ngân hàng, tỉ lệ dự trữ bắt buộc trong

ví dụ này sẽ là 20% (trong thực tế thì con số này thấp hơn gấp nhiều

lần, khoảng 0%-3%), số tiền này sẽ được cho vay lại 10 lần (gửi vào-cho

vay, gửi vào-cho vay….). Cuối cùng tổng số tiền tạo ra được trong quá

trình này sẽ là 500 đô la.

Giải thích

Đọc bảng ví dụ từ trên xuống dưới, trái qua phải.

Giới hạn giãn nở của 100 đô la với tỉ lệ dự trữ 20%.

Chúng

ta có thể thấy, mặc dù số tiền ban đầu chỉ là 100 đô la, nhưng sau quá

trình cho vay được lặp đi lặp lại nhiều lần, tiền mới được tạo ra thêm,

giãn nở, cho tới một giới hạn cuối cùng. Khi tỉ lệ dự trữ là 20% thì

tổng số tiền bỏ vào tối đa ở mức 500 đô la, tổng số tiền có thể được tạo

ra thêm tối đa ở mức 400 đô la. Ví dụ trên chỉ giả định ở con số 100 đô

la với tỉ lệ dự trữ là 20%. Nhưng trên thực tế hãy tưởng tượng tới 1 tỉ

đô la, 1000 tỉ đô la, được nhân lên với tỉ lệ dự trữ thì con số nó

khủng khiếp như thế nào. Tất cả số tiền khổng lồ được đưa thêm vào vòng

luân chuyển đó được tạo ra từ không khí, một cách hợp pháp, đều dựa vào

cơ chế Dự Trữ Tỷ Lệ này.

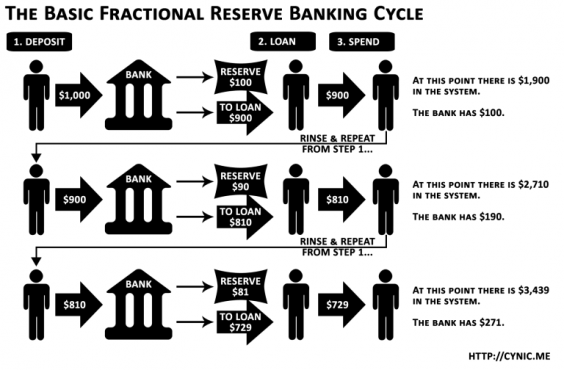

Còn đây là ví dụ bằng hình ảnh trường hợp 1000 đô la.

Biểu đồ mức độ giãn nở của đồng tiền với của các tỉ lệ dự trữ khác nhau

Về cơ bản, số tiền mới được đưa vào kinh tế là nhờ vào những khoản nợ

Hay

có thể nói ngắn gọn, tiền là nợ; nguồn gốc của tiền là nợ. Khi những

khoản nợ này được trả hết, số tiền đó sẽ bị tiêu hủy. Nếu không bị tiêu

hủy, lạm phát là điều chắc chắn sẽ xảy ra. Nếu tiền là một cái bong bóng

thì nợ chính là hơi bơm căng cho nó. Video clip dưới đây đơn giản hóa

và mô tả quá trình tiền được tạo ra và hủy đi.

Cơ

chế hoạt động tiền tệ này về mặt lý thuyết nghe có vẻ cũng tạm ổn, nếu

và chỉ nếu TẤT CẢ những khoản nợ trong tương lai sẽ được thanh toán sòng

phẳng. Nhưng điều này chắc chắn là không đúng với thực tế. Khi có

trường hợp đó xảy ra thì sao? Một người vay quá mức số tiền họ có thể

trả, hoặc họ bị phá sản… vậy thì món nợ đó sẽ được lấp đi như thế nào?

Câu trả lời đơn giản, mượn thêm nợ! Hay trong tiếng Việt có câu “giật

gấu vá vai”, lấy đầu này đắp đầu kia kéo dài cơn hấp hối.

Ví dụ kể trên là chưa kể đến vấn đề quan trọng nhất, lãi suất

Ngân

hàng kiếm được tiền lời dựa trên sự phân phát ra những đồng tiền mới từ

không khí. Nếu không có lãi suất, toàn bộ quá trình trên có thể trở về

vị trí ban đầu của nó (với điều kiện tất cả nợ đều được trả đủ), nhưng

nếu đưa thêm lãi suất vào phương trình, bỗng nhiên chúng ta sẽ không có

đủ tiền để trả những món nợ nữa.

Tài

nguyên của trái đất là có hạn, sản phẩm và dịch vụ con người có thể làm

ra cũng không bao giờ có thể bắt kịp được tốc độ tiền được đưa vào lưu

thông. Con người mỗi ngày mỗi ngày vẫn cứ tiếp tục lao động chỉ để giữ

cho hệ thống khỏi sụp đổ.

Chúng ta tưởng rằng khi chúng ta trả dứt

những món nợ của mình chúng ta sẽ có thêm được nhiều tiền để tiêu xài,

vì không còn phải lo trả nợ nữa. Điều này đúng phần nào. Nhưng nếu tất

cả mọi người ai cũng trả hết nợ, đơn giản là sẽ không còn tiền trong

vòng luân chuyển nữa. Nói cách khác, không nợ = không tiền.

“Đó chính là bản chất của hệ thống tiền tệ. Nếu không có những khoản nợ trong hệ thống, sẽ không có một đồng tiền nào.”

– Marriner S. Eccles (Chairperson and Governor of the Federal Reserve Board)

“Tôi

thấy choáng khi nghĩ đến nó. Chúng ta hoàn toàn dựa vào những ngân hàng

thương mại. Phải có ai đó đi vay tất cả số tiền mà chúng ta đang có, dù

là tiền mặt hay tín dụng. Nếu ngân hàng tạo ra đủ một lượng tiền ảo,

chúng ta có tiền; nếu không, chúng ta chết đói. Chúng ta hoàn toàn tuyệt

đối không có được một hệ thống bền vững. Khi một người nhìn rõ được

toàn bộ bức ảnh, bi kịch hoang đường của tình trạng vô vọng của chúng ta

là gần như không thể tin được, nhưng nó vẫn đang ở đó.” – Robert H.

Hemphill, Credit Manager Federal Reserve Bank, Atlanta, Georgia. [source]

bỏ cờ bạc,chỉ có trắng tay, nợ

@iloveyou

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất