Yield Bash-Down: Một Chiến Thuật Ổn Định Hay Một Quả Bom Hẹn Giờ Đối Với Nền Kinh Tế Mỹ?

Hệ thống Bretton Woods , ra đời năm 1944, đã đặt nền móng cho trật tự tiền tệ toàn cầu hiện đại. Đồng USD, với vai trò đồng tiền dự...

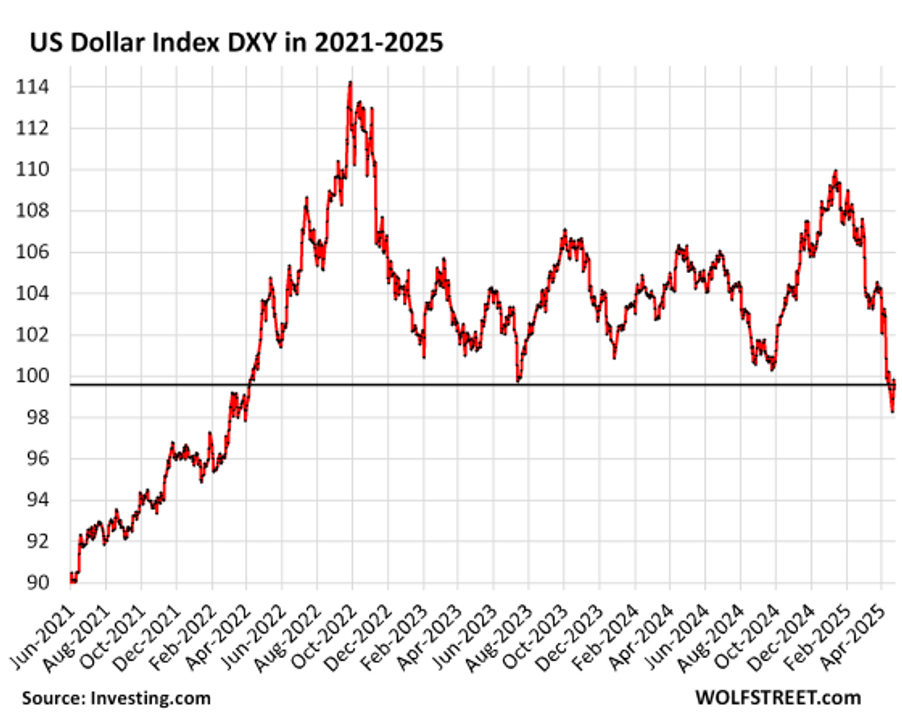

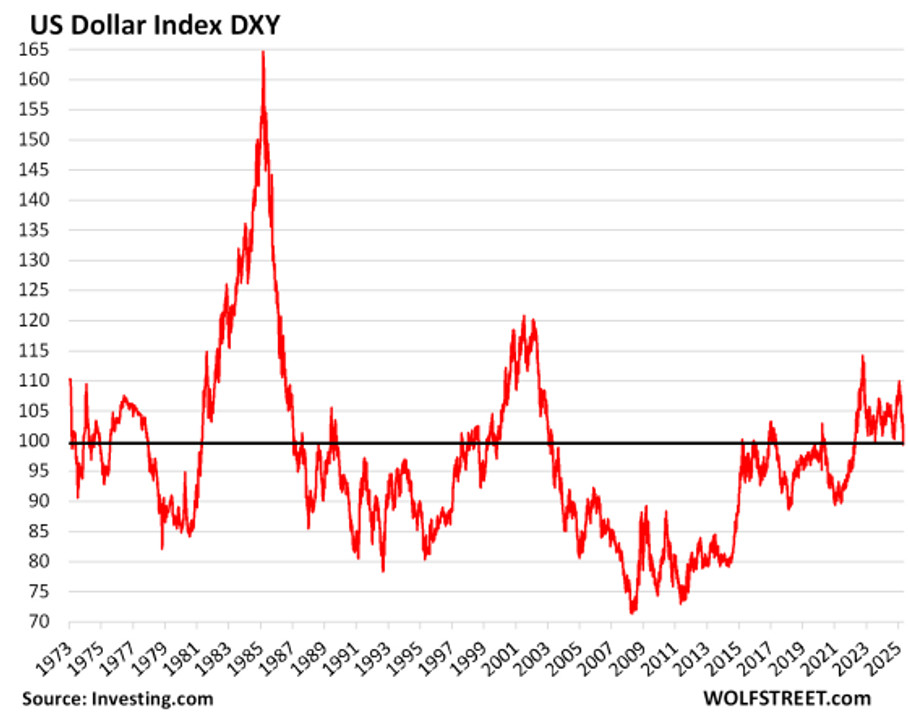

Hệ thống Bretton Woods, ra đời năm 1944, đã đặt nền móng cho trật tự tiền tệ toàn cầu hiện đại. Đồng USD, với vai trò đồng tiền dự trữ chủ đạo, duy trì giá trị gắn với vàng cho đến khi hệ thống này sụp đổ năm 1971. Sự kiện này đã mở đường cho sự hình thành Chỉ số Đô la Mỹ (DXY) vào năm 1973, như một công cụ phản ánh sức mạnh tương đối của đồng USD so với rổ sáu đồng tiền chủ chốt khác (EUR - JPY - GBP - CAD - SEK - CHF).

Kể từ đó, DXY không chỉ đơn thuần là một chỉ báo kỹ thuật, mà còn trở thành "phong vũ biểu" quan trọng đo lường kỳ vọng của thị trường đối với nền kinh tế Mỹ và chính sách tiền tệ của Cục Dự trữ Liên bang (Fed). Những biến động gần đây trên DXY tiếp tục phản ánh sự nhạy cảm của thị trường với các tín hiệu từ Fed, đặc biệt trong bối cảnh các chiến thuật yield bash-down và dollar bash-down đang được áp dụng nhằm ổn định thị trường.

1. Yield bash-down là chiến thuật tập trung vào việc dồn lực mua vào trái phiếu kỳ hạn trung và dài hạn nhằm kéo lợi suất xuống, qua đó làm giảm chi phí vay mượn và nới lỏng chính sách tài khoá một cách gián tiếp, ngay cả khi lãi suất điều hành chưa được cắt giảm. Chiến thuật này giúp truyền đi thông điệp tích cực về triển vọng kinh tế mà không cần thay đổi lập trường chính sách một cách chính thức. 2. Dollar bash-down là quá trình chủ động tạo áp lực giảm giá lên đồng USD thông qua việc bán ra USD (mua vào ngoại tệ) hoặc điều chỉnh thanh khoản hệ thống. Việc giảm sức mạnh đồng USD sẽ giúp hỗ trợ xuất khẩu, thúc đẩy nhu cầu nội địa, đồng thời làm dịu áp lực tài chính đối với các thị trường mới nổi đang vay mượn bằng đồng USD.

Căng Thẳng Giữa Kỳ Vọng Thị Trường Và Chính Sách Fed

Hai chiến thuật nổi bật đang được triển khai gần đây – yield bash-down và dollar bash-down – đã được giới tài chính nhận cho rằng là những nỗ lực nhằm chủ động điều tiết kỳ vọng thị trường. Bộ trưởng Tài chính Mỹ, Bessent, đã thể hiện vai trò là người cầm trịch, ông đã chủ động "softening" các biến động thái quá, giúp ổn định tâm lý nhà đầu tư trước các đồn đoán về lãi suất.

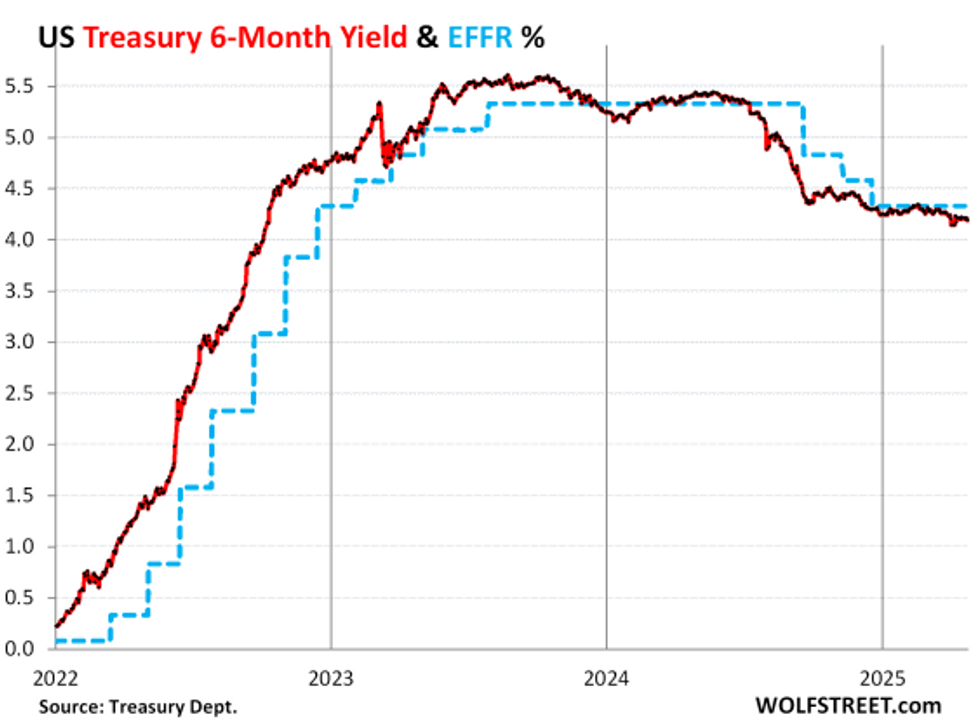

Cần lưu ý rằng, trong giai đoạn hiện tại, lợi suất ngắn hạn (short-term yield) từ 1-6 tháng vẫn bám chặt với Effective Federal Funds Rate (EFFR). Điều này cho thấy xác suất Fed sẽ cắt giảm lãi suất trong mùa hè năm nay là rất thấp.

Vì Sao EFFR Lại Là Mỏ Neo?

Trong cơ chế vận hành tiền tệ Mỹ, EFFR đóng vai trò như một "anchoring expectations" (mỏ neo), phản ánh cái giá thực sự của thanh khoản ngắn hạn. Khi short-term yield bám sát EFFR, đó là tín hiệu cho thấy thị trường tin rằng Fed sẽ giữ lập trường "higher for longer" thêm một thời gian nữa. Đây chính là yếu tố quan trọng khiến các nỗ lực bash-down phải vận hành một cách thận trọng, tránh gây ra hiệu ứng đảo ngược thị trường.

Risk Duration Và Volatility: Câu Chuyện Của Trái Phiếu Dài Hạn

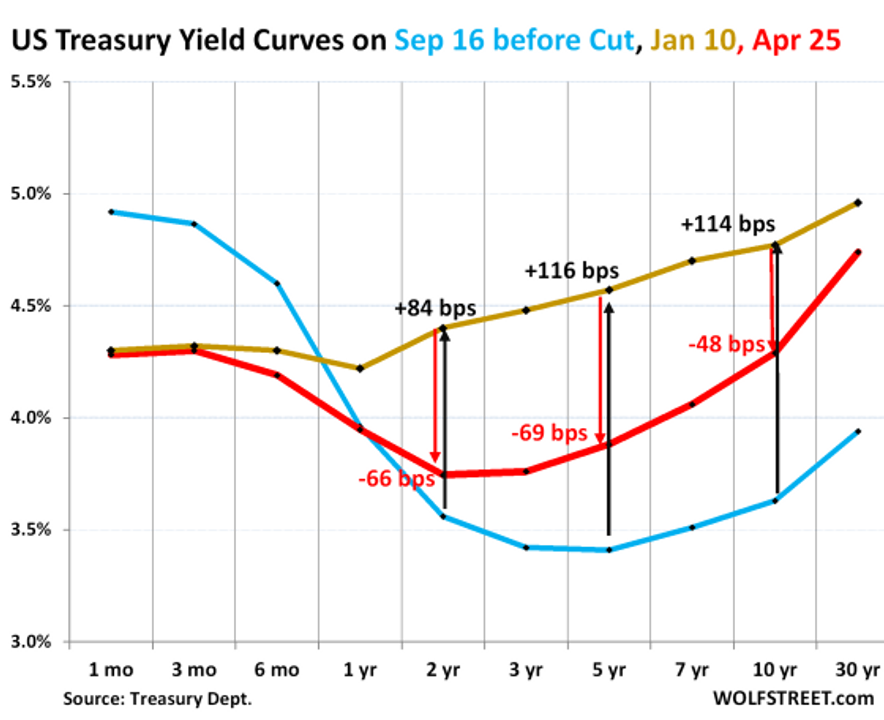

Một trong những điểm sáng cần lưu ý là volatility và risk duration của trái phiếu dài hạn Mỹ. Khi lợi suất ngắn hạn duy trì ổn định, sự chú ý của nhà đầu tư dần chuyển sang yield curve, đặc biệt là các kỳ hạn từ 2-7 năm.

Gần đây, thị trường chứng kiến hiện tượng yield curve sagging – một sự "võng xuống" ở đầu trung hạn của đường cong lợi suất. Các kỳ hạn 2-7 năm đang chứng kiến lợi suất giảm nhẹ so với kỳ vọng ban đầu, trong khi lợi suất kỳ hạn dài hơn (10 năm trở lên) vẫn neo cao.

Hiện tượng này mang nhiều hàm ý:

1. Tín hiệu về tăng trưởng kinh tế trung hạn yếu: Các nhà đầu tư dự đoán rằng nền kinh tế Mỹ sẽ đối mặt với tăng trưởng chậm lại trong vòng 2-5 năm tới.

2. Áp lực tái cân đối danh mục: Các tổ chức đầu tư lớn buộc phải điều chỉnh chiến lược duration để tránh bị thiệt hại từ biến động lãi suất.

3. Rủi ro lạm phát trung hạn: Việc lợi suất trung hạn "võng xuống" có thể ám chỉ kỳ vọng rằng Fed sẽ khống chế được lạm phát, nhưng cũng đồng nghĩa với rủi ro suy thoái nếu chính sách tiền tệ bị siết quá mức.

Vai Trò Chủ Động Của Bộ Tài Chính Mỹ

Bessent, với vai trò Bộ trưởng Tài chính, đã cho thấy một cách tiếp cận chủ động và sáng tạo, khác biệt so với phong cách phòng thủ truyền thống. Việc "thao túng thị trường" theo cách tích cực – tức là chủ động sử dụng các công cụ tài chính để điều tiết kỳ vọng và tâm lý nhà đầu tư – đã góp phần quan trọng vào việc tránh các cú sốc bất ngờ.

Thay vì chỉ để Fed đơn độc đối phó với lạm phát và tăng trưởng, Bộ Tài chính Mỹ hiện nay tham gia một cách tích cực vào cuộc chơi. Điều này tạo ra một "liên minh chính sách" (policy coalition) giữa tài khóa và tiền tệ, giúp điều hướng thị trường một cách mềm mại hơn, giảm thiểu khả năng xảy ra những biến động ngoài tầm kiểm soát.

Kết Luận: Cần Tỉnh Táo Và Chủ Động Thích Ứng

Tổng thể, bức tranh vĩ mô hiện tại cho thấy sự phối hợp chính sách chủ động giữa Bộ Tài chính và Fed đang mang lại hiệu quả ngắn hạn trong việc ổn định kỳ vọng thị trường. Tuy nhiên, nhà đầu tư cần lưu ý:

- Khả năng Fed giữ lãi suất cao lâu hơn dự kiến là rất lớn, dựa trên tín hiệu short-term yield neo chặt vào EFFR.

- Hiện tượng yield curve sagging ở kỳ hạn 2-7 năm phản ánh rủi ro tăng trưởng trung hạn, chứ không đơn thuần là tín hiệu tích cực.

- Chiến thuật yield bash-down và dollar bash-down mang tính chất tạm thời và dễ bị đảo chiều nếu dữ liệu kinh tế hoặc lạm phát bất ngờ biến động mạnh.

Trong bối cảnh hiện tại, chiến lược đầu tư cần nghiêng về hướng quản trị risk duration, ưu tiên thanh khoản, và duy trì tư duy linh hoạt để kịp thời thích ứng với những thay đổi chính sách có thể xảy ra trong nửa cuối năm.

Tô Thiên Tân

@thientanasp

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất