Wealth 101, Chapter 2: Đầu tư - Khẩu vị của bạn là gì?

Vì sao 90% nhà đầu tư thua lỗ, và khẩu vị rủi ro của bạn là gì?

Ngàn người ngàn khẩu vị. Không ai ăn cùng một món ở cùng một nhà hàng mà lại chấm cùng một điểm, và trong đầu tư, chuyện đó còn đúng gấp đôi.

Prologue: Nhà hàng năm sao và chuyện người đầu bếp

Mình muốn bạn hình dung thế này. Có một nhà hàng năm sao. Ở đó, đầu bếp không có thực đơn cố định. Mỗi khách bước vào, anh ta sẽ hỏi vài câu: bạn đang đói hay chỉ muốn ăn nhẹ, bạn có dị ứng gì không, bạn thích cay hay thích ngọt, bạn có bao nhiêu thời gian để ngồi đây, và quan trọng nhất, bạn đã đi làm cả ngày mệt rã rời, hay bạn vừa mới thức dậy sau một giấc ngủ dài? Sau đó anh ta mới bắt đầu nấu. Món ăn cùng tên nhưng mỗi bàn một vị khác nhau. Và điều đáng nói là: tất cả đều hợp khẩu vị của người gọi nó.

Đầu tư, với mình, giống hệt cái nhà hàng đó. Không có một “món ngon nhất” chung cho cả nhân loại. Cùng một cổ phiếu HPG, có người mua để lướt sóng trong vài tuần, có người mua để nắm giữ 5 năm, có người mua vì tin câu chuyện ngành thép trong chu kỳ hạ tầng, có người mua chỉ vì thấy đồ thị đẹp. Cùng một danh mục trái phiếu, có người thấy “chán như đi ăn cháo trắng”, có người thấy “an toàn như về nhà mẹ”. Cùng một quỹ mở chỉ số, có người gọi là “lười biếng”, có người gọi là “trưởng thành”.

Trong chương 1 của series Wealth 101, mình đã nói về chuyện tiền của bạn đang bị “ai đó lấy đi” mỗi ngày, qua lạm phát, qua chi phí cơ hội, qua những quyết định tài chính không được lên kế hoạch. Đầu tư chính là cách bạn lấy lại phần bị mất đó, và nếu làm tốt, còn lấy thêm được một phần nữa. Nhưng trước khi nói về “làm như thế nào”, có một câu hỏi quan trọng hơn mà rất ít người dừng lại để trả lời một cách nghiêm túc:

Khẩu vị đầu tư của bạn là gì?

Bài viết này sẽ đi qua ba tầng. Đầu tiên là phép ẩn dụ về nhà hàng và người đầu bếp, tại sao bạn có thể tự nấu hoặc thuê người nấu, và cái giá của mỗi lựa chọn. Thứ hai là thực tế phũ phàng trên sàn chứng khoán Việt Nam, nơi có khoảng 90-95% nhà đầu tư cá nhân thua lỗ trong dài hạn, và “phí chi trả cho thị trường” là gì. Cuối cùng là câu hỏi mà ai cũng né tránh nhưng ai cũng cần biết: một người bình thường, không làm nghề đầu tư, nên kỳ vọng tỷ suất sinh lời trên tổng tài sản ở mức bao nhiêu là hợp lý?

Chapter 1: Nhà hàng năm sao: Tự nấu hay thuê đầu bếp?

1.1. Ba câu hỏi của người đầu bếp

Quay lại phép ẩn dụ nhà hàng. Trước khi anh đầu bếp cầm dao, anh ta hỏi bạn ba thứ, và đây cũng là ba câu hỏi bất kỳ ai bước chân vào thị trường đầu tư đều phải tự trả lời cho mình.

Câu hỏi 1: Bạn đói cỡ nào? (Mục tiêu tài chính)

Một người 27 tuổi, độc thân, đang để dành tiền mua căn hộ đầu đời trong 3 năm tới, có “cơn đói” rất khác với một người 45 tuổi, hai con đang học cấp ba, 15 năm nữa nghỉ hưu. Người thứ nhất cần tiền cụ thể, số tiền cụ thể, ở một thời điểm cụ thể, nên không thể chấp nhận rủi ro mất 30% vốn trong năm thứ hai. Người thứ hai có thể chịu được một cú giảm 30% hôm nay nếu đổi lại họ có 40% sinh lời trung bình trong 15 năm sau đó. Mục tiêu quyết định thời gian. Thời gian quyết định rủi ro bạn chịu được. Rủi ro chịu được quyết định bạn nên ăn món gì.

Câu hỏi 2: Bạn dị ứng cái gì? (Tolerance, khả năng chịu mất mát)

Trong tài chính hành vi, đây được gọi là “risk tolerance”, ngưỡng chịu đau. Và nó có hai mặt khác nhau mà hầu hết mọi người nhập làm một. Mặt đầu tiên là khả năng tài chính chịu lỗ (risk capacity): nếu danh mục giảm 40%, bạn có phải bán nhà, rút con khỏi trường, hay không? Mặt thứ hai là khả năng tâm lý chịu lỗ (risk appetite): cùng một cú giảm 40%, có người vẫn ngủ ngon, có người mất ngủ đến mức phải bán tháo ở đáy. Trên lý thuyết hai cái này là độc lập. Trên thực tế, cái nào thấp hơn sẽ là rào cản thật sự của bạn.

Mình đã gặp những khách hàng có tài chính rất vững, thu nhập 200 triệu/tháng, tiền mặt dự phòng đủ 3 năm, nhưng thấy danh mục đỏ 10% là đã mất ăn mất ngủ. Và ngược lại, có những người thu nhập trung bình nhưng có thần kinh thép, 2022 nhìn danh mục âm 25% vẫn bình thản DCA thêm. Khẩu vị rủi ro không phải là con số trong bản khảo sát, nó là cái bạn thực sự trải qua khi thị trường sập.

Câu hỏi 3: Bạn có bao nhiêu thời gian? (Horizon và công sức)

Đây là câu hỏi bị bỏ quên nhiều nhất. “Thời gian” ở đây có hai nghĩa. Nghĩa thứ nhất là horizon, bạn còn bao nhiêu năm để tiền được “nấu”. Một khẩu phần thịt hầm cần 4 tiếng, bạn không thể rút ngắn xuống 30 phút mà vẫn ngon. Cổ phiếu cũng vậy: lãi kép cần thời gian, và một chu kỳ thị trường (bull-bear) ở Việt Nam trung bình khoảng 5-7 năm. Nghĩa thứ hai là thời gian bạn có thể bỏ ra mỗi tuần để “nấu”, nghiên cứu, theo dõi, ra quyết định. Một người bận rộn với công việc chính, một tuần chỉ có 2 tiếng cuối tuần để ngó vào danh mục, thì tốt nhất không nên chọn phong cách giao dịch T+ mà mỗi ngày cần 1-2 tiếng theo dõi bảng điện.

1.2. Tự nấu hay thuê đầu bếp?

Sau khi đã biết khẩu vị, bạn có hai con đường.

Con đường thứ nhất: tự vào bếp. Đây là hình ảnh quen thuộc của một người mở tài khoản chứng khoán, tự đọc báo cáo tài chính, tự chọn mã, tự vào lệnh, tự chịu trách nhiệm. Ưu điểm là bạn kiểm soát hoàn toàn, không mất phí quản lý, và nếu giỏi thật thì lãi cao hơn đi thuê người. Nhược điểm là bạn phải thực sự học, và “học” ở đây không phải là xem vài video YouTube về phân tích kỹ thuật, mà là hiểu về kế toán doanh nghiệp, hiểu về chu kỳ kinh tế, hiểu về tâm lý thị trường, hiểu về quản trị danh mục. Công sức bỏ ra thực tế ít nhất tương đương một nghề tay trái nghiêm túc.

Con đường thứ hai: thuê đầu bếp. Đây là khi bạn gửi tiền cho quỹ mở, mua ETF, hoặc dùng dịch vụ tư vấn đầu tư. Bạn không cần biết nấu, bạn chỉ cần biết mình muốn ăn gì, và người đầu bếp chuyên nghiệp sẽ làm phần còn lại. Ưu điểm là tiết kiệm thời gian, có chuyên gia với bộ công cụ và thông tin tốt hơn bạn, và quan trọng nhất, họ ít bị chi phối bởi cảm xúc của bạn. Nhược điểm là có phí quản lý (thường 1-2%/năm với quỹ chủ động ở Việt Nam), và bạn phải chấp nhận rằng quyết định cuối cùng không còn là của bạn nữa.

Có một biến thể thứ ba mà mình cho là phù hợp với đa số: bán-tự-nấu. Bạn thuê đầu bếp cho phần “xương sống” của danh mục, thường là một quỹ chỉ số hoặc ETF mô phỏng VN-Index / các chỉ số toàn cầu, chiếm 60-80% danh mục. Phần còn lại bạn tự quản, chọn vài mã mà bạn thực sự hiểu, hoặc thử nghiệm chiến lược riêng. Phần “xương sống” đảm bảo bạn không chết đói nếu phần tự nấu bị cháy. Phần tự nấu đảm bảo bạn vẫn học được, vẫn có “niềm vui” đầu tư, và có cơ hội outperform nếu bạn thực sự có năng lực.

Điểm quan trọng ở đây không phải là bạn chọn con đường nào, mà là bạn có hiểu rõ mình đang trên con đường nào hay không. Rất nhiều nhà đầu tư cá nhân ở Việt Nam tưởng mình đang “tự nấu”, nhưng thực ra đang copy công thức từ một chat group trên Zalo, hoặc nghe theo khuyến nghị của một môi giới mà họ còn không biết người đó có chứng chỉ gì. Đó không phải tự nấu, mà là để một người lạ vào bếp nhà mình mà không hỏi handle dao có sạch không.

Chapter 2: Sàn chứng khoán: Nghìn người một mã, và ai cũng nghĩ mình đúng

2.1. Một mã cổ phiếu, một nghìn câu chuyện

Hãy lấy một ví dụ cụ thể. Ngày hôm nay, giả sử mã HPG khớp 40 triệu cổ phiếu. Đằng sau con số đó là hàng chục nghìn lệnh khớp. Mỗi lệnh là một cặp người mua, người bán. Và mỗi cặp đó đang có một cuộc “bất đồng quan điểm” nho nhỏ: người mua nghĩ giá sẽ lên, người bán nghĩ giá sẽ xuống (hoặc ít nhất là không lên kịp). Ở cùng một thời điểm, cùng một mức giá, họ nhìn về hai hướng ngược nhau.

Vì sao lại có sự khác biệt này? Vì:

- Mỗi người có một khẩu vị rủi ro khác nhau, người chịu được 30% drawdown, người không chịu được 5%.

- Mỗi người có một horizon khác nhau, người tính bằng ngày, người tính bằng năm.

- Mỗi người có một luận điểm đầu tư khác nhau, người tin vào chu kỳ thép, người lo về nợ vay, người chỉ nhìn đồ thị.

- Mỗi người có một lý do thanh khoản khác nhau, người đang cần tiền đóng học phí cho con, người vừa nhận thưởng tết.

- Mỗi người có một bộ thông tin khác nhau, người đọc báo cáo quý, người nghe tin từ chat group, người chỉ nhìn bảng điện.

Thị trường là cái máy xay hàng tỷ kỳ vọng, thông tin, và cảm xúc này thành một con số: giá. Và vì cái máy xay này có hàng triệu đầu vào, nó không “đúng” theo nghĩa nào cả, nó chỉ là điểm cân bằng tạm thời giữa tất cả các bất đồng. Hôm nay giá HPG là 25.000. Ngày mai nó có thể là 26.000 hoặc 24.000, không phải vì doanh nghiệp làm ăn khác đi trong 24 tiếng, mà vì các bất đồng đã xô về một hướng khác.

Hiểu điều này quan trọng vì nó dẫn tới một kết luận mà rất ít người chấp nhận: trên thị trường, ở ngắn hạn, “đúng” không đồng nghĩa với “kiếm được tiền”. Bạn có thể phân tích chuẩn từng chi tiết về HPG, kết luận rằng giá hợp lý là 30.000, mua ở 25.000, và sáu tháng sau giá vẫn ở 22.000 vì thị trường chưa đồng ý với bạn. Lúc này bạn “đúng” nhưng lỗ. Hoặc ngược lại, bạn mua HPG chỉ vì bạn bè rủ, không phân tích gì, và giá lên 30.000 vì thị trường chung rally. Lúc này bạn “sai” nhưng lãi. Phần lớn nhà đầu tư cá nhân không phân biệt được hai chuyện này, và đó là mầm mống của rất nhiều bi kịch tài chính.

2.2. “Phí chi trả cho thị trường”, cái giá mà ai cũng phải đóng

Trong giới trader có một cụm từ khá tàn nhẫn nhưng chính xác: “tuition fee”, học phí. Đây là khoản tiền mà gần như 100% nhà đầu tư mới phải nộp cho thị trường trong vài năm đầu. Không phải vì thị trường xấu, mà vì thị trường là cái thày dạy không miễn phí. Mỗi lần bạn ra quyết định sai, bạn trả tiền. Và nếu may mắn, sau vài năm bạn học đủ nhiều để khoản thua lỗ không vượt quá khoản lãi.

Con số thực tế ở Việt Nam khá đáng sợ. Theo thống kê được Chủ tịch VNDirect Phạm Thị Minh Hương và chuyên gia từ Dragon Capital, quỹ đầu tư lớn nhất thị trường, công bố, có tới 90-95% nhà đầu tư cá nhân thua lỗ trong dài hạn, đặc biệt là những người giao dịch thường xuyên. Trong 9 triệu tài khoản chứng khoán ở Việt Nam, khoảng 99% là nhà đầu tư cá nhân, và chỉ 20-30% tài khoản là “active” (có giao dịch), phần lớn còn lại là tài khoản bỏ hoang, thường là sau khi thua lỗ đủ nặng để chủ tài khoản quyết định rời thị trường.

Một khảo sát khác từ OECD cho thấy chỉ khoảng 30% người trưởng thành ở Việt Nam có hiểu biết tài chính cơ bản. Cộng với một đặc điểm văn hóa Á Đông: thích tự quản lý tiền, không tin chuyên gia, tin bản thân nhiều hơn dữ liệu. Kết quả là một thị trường mà 9 triệu người tay không vào đánh với các tổ chức có đội ngũ phân tích chuyên nghiệp, hệ thống giao dịch tốc độ cao, và khả năng chịu lỗ ngắn hạn lớn hơn nhiều.

Vậy “phí chi trả cho thị trường” cụ thể là gì? Mình tạm chia làm bốn loại:

- Phí tâm lý (behavioral cost): mua đỉnh bán đáy, cắt lỗ quá muộn, chốt lời quá sớm, “disposition effect”, giữ cổ phiếu lỗ quá lâu vì không chịu được cảm giác thừa nhận sai, bán cổ phiếu lãi quá sớm vì muốn “chốt cho chắc”. Nghiên cứu của Barber và Odean cho thấy đây là khoản phí lớn nhất, lớn hơn cả phí giao dịch thực tế.

- Phí thông tin bất cân xứng: bạn nhận được thông tin sau thị trường, sau tổ chức, sau “tay to”. Khi một thông tin tốt xuất hiện trên báo đại chúng, giá thường đã phản ánh. Nhà đầu tư cá nhân mua tin là đang mua giá đã chạy.

- Phí đòn bẩy (margin): dư nợ margin ở Việt Nam đã tăng từ 125.000 tỷ cuối Q1/2023 lên gần 300.000 tỷ cuối Q2/2025. Khi thị trường giảm, margin call buộc bán ở đáy, và bạn không có lựa chọn. Đây là loại phí tàn nhẫn nhất vì nó biến một cú giảm 20% của thị trường thành một cú giảm 50% với tài khoản của bạn.

- Phí thao túng: các vụ như FLC, ART, GAB, HAI (nhóm Trịnh Văn Quyết) hay TGG, BII (nhóm Đỗ Thành Nhân) đã “đốt” hàng nghìn tỷ của nhà đầu tư cá nhân. Và kể cả trước khi bị phanh phui, những người quan sát có năng lực đều đã gắn cờ đỏ, chỉ có nhà đầu tư nhỏ lẻ, thiếu năng lực thẩm định, vẫn mua.

Điểm cay đắng là: bốn loại phí trên hầu hết đều tránh được nếu bạn hiểu mình đang làm gì. Nhưng đa số người mới không hiểu, và thị trường thì không chờ ai.

2.3. Tại sao dù VN-Index tăng, tài khoản của bạn vẫn âm?

Năm 2025 có một hiện tượng đáng chú ý mà Dragon Capital công bố: nếu như ở giai đoạn dễ kiếm tiền 2020-2021, hơn 50% cổ phiếu trên thị trường có mức sinh lời vượt VN-Index, thì năm 2025 con số này chỉ còn khoảng 17-18%, mức thấp nhất nhiều năm. Nghĩa là đa số cổ phiếu đều thua chỉ số chung. Và vì đa số nhà đầu tư cá nhân không mua chỉ số, họ mua cổ phiếu lẻ, nên xác suất danh mục của bạn thua chỉ số là rất cao.

Đây là một trong những lý do mà mình khuyến khích phần lớn người bình thường không chọn con đường “tự nấu toàn phần”. Ngay cả khi VN-Index tăng 12% năm 2024, rất nhiều nhà đầu tư cá nhân vẫn báo cáo tài khoản âm 20-40%. Không phải thị trường lừa họ. Mà là họ đã chọn phải các món không hợp với bữa ăn chung.

Chapter 3: Vậy rốt cuộc, nên kỳ vọng lãi bao nhiêu?

3.1. Định vị con số: 10%/năm có phải là “tốt”?

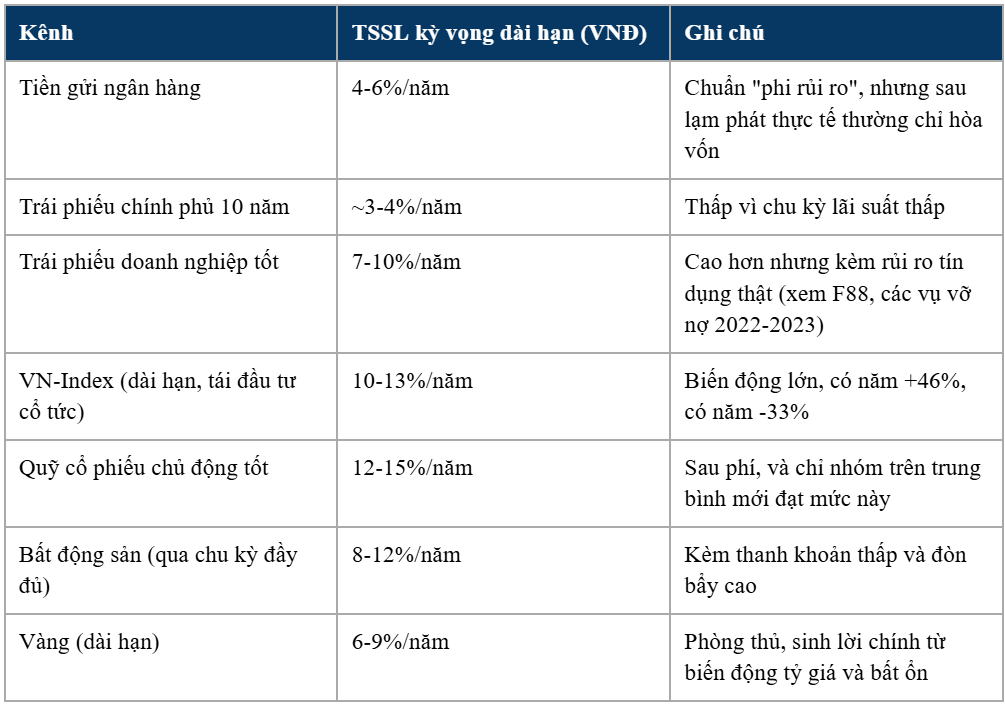

Đây là câu hỏi mà mình được hỏi nhiều nhất, và cũng là câu hỏi mà đa số nhà đầu tư cá nhân trả lời sai, thường là sai theo hướng quá cao. Hãy đặt vài mốc tham chiếu.

Nhìn bảng trên, bạn sẽ thấy con số 10%/năm không hề thấp, nó gần như là mức tốt nhất mà thị trường chứng khoán Việt Nam trả cho người giữ dài hạn (qua VN-Index). Nó đánh bại lạm phát với biên khá rộng (lạm phát VN trung bình 3-4%/năm), đánh bại tiết kiệm ngân hàng, và khi tích lũy qua 20-30 năm thì sức mạnh lãi kép là khủng khiếp: 1 đồng với lãi 10%/năm sẽ thành 6,7 đồng sau 20 năm, và 17,4 đồng sau 30 năm.

Vấn đề là, vì các báo, vì các “chuyên gia” trên YouTube, vì mấy nhóm Zalo khoe thành tích, nhiều người bình thường nghĩ rằng “đầu tư tốt” nghĩa là 30%, 50%, thậm chí 100%/năm. Họ nhìn vào một năm may mắn (2021 VN-Index tăng 35%, có cổ phiếu x3 x5), kết luận đó là “bình thường”, rồi vào năm sau thất vọng khi danh mục chỉ tăng 10%, hoặc tệ hơn, chấp nhận rủi ro cao hơn để đạt con số họ tưởng tượng, và mất sạch.

Sự khác biệt giữa nhà đầu tư dài hạn thành công và nhà đầu tư trung bình không nằm ở chỗ ai lãi 50% năm tốt, mà ở chỗ ai tránh được cú âm 50% năm xấu.

3.2. Con số “10% trên tổng tài sản”, ý nghĩa thật sự

Đây là điểm mình muốn nhấn mạnh nhất. Khi nói “nên đạt 10%/năm”, mình không nói 10% trên cái 10% mà bạn bỏ vào chứng khoán. Mình nói 10% trên toàn bộ tổng tài sản đầu tư của bạn, tức là bao gồm tiền gửi, trái phiếu, cổ phiếu, bất động sản, vàng, mọi thứ. Đây là một con số khắt khe hơn nhiều so với “tôi lãi 50% với 100 triệu tôi bỏ vào VN30”.

Vì sao? Vì cái quyết định giàu hay không, về dài hạn, không phải là bạn lãi bao nhiêu % trên phần “vui chơi” của danh mục, mà là bạn lãi bao nhiêu % trên toàn bộ tài sản ròng của bạn. Một người có 2 tỷ tài sản, trong đó 200 triệu cổ phiếu lãi 50%, 1,8 tỷ còn lại bất động và tiền gửi lãi 5%, thì TSSL tổng là: (200×50% + 1.800×5%) / 2.000 = 9,5%/năm. Nghe không “xịn” bằng con số 50% khoe trên mạng, nhưng đó là con số thật quyết định tương lai tài chính của người đó.

Ngược lại, một người có 2 tỷ, phân bổ 40% cổ phiếu / 30% trái phiếu / 20% tiết kiệm / 10% vàng, TSSL lần lượt 12% / 8% / 5% / 8%, thì TSSL tổng là: 40%×12% + 30%×8% + 20%×5% + 10%×8% = 4,8% + 2,4% + 1% + 0,8% = 9%/năm. Không có mã nào x2 x3, không có story nào để khoe, nhưng đây là con số sạch, ổn định, và bền vững.

Vậy tại sao mức 10%/năm trên tổng tài sản lại là một mục tiêu hợp lý cho người bình thường, không làm nghề đầu tư?

- Nó đánh bại lạm phát với biên an toàn đủ để tài sản thực tế tăng dần.

- Nó đạt được bằng chiến lược đa dạng hóa, không cần “đánh đúng” mã nào cả, nên có thể duy trì qua nhiều chu kỳ.

- Nó thấp đủ để không cần dùng đòn bẩy, không cần chấp nhận rủi ro phi hệ thống cao, tức là bạn ngủ được.

- Nó cao đủ để nếu bạn tích lũy đều đặn 15-20 năm, bạn có thể độc lập tài chính, đặc biệt nếu bạn có kỷ luật tiết kiệm.

Nói cách khác, 10%/năm không phải là con số để khoe, nó là con số để sống. Và ai đang “đốt” khả năng đạt được con số này để chạy theo 30-50%/năm, thường là đang trả học phí cho thị trường nhiều hơn mức họ tưởng.

3.3. Khi nào thì kỳ vọng cao hơn là hợp lý?

Có những trường hợp TSSL kỳ vọng cao hơn 10% là chính đáng:

- Bạn làm nghề đầu tư, có thời gian, công cụ, và hệ thống. Quỹ PE, quỹ hedge, quỹ chủ động tốt có thể kỳ vọng 15-20%/năm. Nhưng đây là phần thưởng cho chuyên môn 10-20 năm, không phải cho người bình thường.

- Bạn đang ở giai đoạn tích lũy sớm (20-35 tuổi) và horizon dài. Bạn có thể đặt tỷ trọng cổ phiếu cao (70-90%), chịu biến động lớn, kỳ vọng 12-14%/năm trên tổng danh mục.

- Bạn có lợi thế so sánh thật, một ngành bạn làm việc, một xu hướng bạn hiểu từ trong ra ngoài. Nhưng lợi thế này cần được chứng minh bằng kết quả qua ít nhất 5-7 năm, không phải bằng một phi vụ may mắn.

Và những trường hợp TSSL kỳ vọng thấp hơn 10% là hợp lý: bạn gần nghỉ hưu, bạn có mục tiêu tiền cụ thể trong 1-3 năm, bạn có khả năng chịu rủi ro tâm lý thấp. Lúc này 6-8%/năm với phân bổ phòng thủ là đủ, và chấp nhận rằng phần giàu có phải đến từ tiết kiệm nhiều hơn thay vì sinh lời cao hơn.

Kết: Khẩu vị của bạn, không phải khẩu vị của người khác

Quay lại nhà hàng năm sao ở đầu bài. Nếu bạn đi ăn cùng một người bạn, và họ gọi món cay nhất thực đơn, ăn ngon lành rồi khen “tuyệt vời”, bạn không nên gọi lại y chang món đó nếu bạn không ăn được cay. Đơn giản vậy thôi. Nhưng trong đầu tư, đa số chúng ta lại làm đúng chuyện đó: nghe người khác khoe thành tích, nghĩ mình cũng có thể đạt được, và bước vào một bữa ăn không hợp khẩu vị.

Nếu có một thứ mình muốn bạn mang đi sau bài viết này, thì đó là ba câu hỏi tự hỏi trước khi xuống tiền bất kỳ khoản đầu tư nào:

- Thứ nhất: Cái “đói” của mình là gì? Mình đầu tư cho mục tiêu nào, horizon bao lâu, và nếu lỗ 30% thì mình có bị gãy mục tiêu không?

- Thứ hai: Mình đang tự nấu hay thuê đầu bếp? Nếu tự nấu, mình có đủ kiến thức và thời gian không, hay mình đang tự lừa mình? Nếu thuê, mình có biết đang thuê ai, với phí bao nhiêu không?

- Thứ ba: TSSL mình đang kỳ vọng có hợp lý không, hay mình đang so với một con số ảo mà ai đó khoe trên mạng? Nếu mục tiêu là 10%/năm trên tổng tài sản, mình có cần phải gồng danh mục mạo hiểm như đang làm không?

Trả lời trung thực ba câu này, và bạn đã đi trước 90% nhà đầu tư cá nhân trên thị trường rồi. Không phải vì ba câu này khó, mà vì ít người chịu dừng lại đủ lâu để trả lời.

Trong chương tiếp theo của Wealth 101, mình sẽ đi vào một câu chuyện cụ thể hơn: nếu bạn đã xác định được khẩu vị, thì thực đơn cụ thể, các lớp tài sản đầu tư, có những gì, đặc điểm ra sao, và nên kết hợp như thế nào. Mình gọi nó là “Xây tháp tài sản”: một cách nhìn có cấu trúc để phân bổ tiền, thay vì mua-đâu-thì-mua như đa số chúng ta đang làm.

Còn bây giờ, nếu bạn chỉ nhớ một câu từ bài này, thì là câu này:

Đầu tư không phải là tìm ra món ngon nhất thực đơn. Đầu tư là tìm ra món hợp khẩu vị của mình, và ăn nó đủ lâu để thấy no.

Series này mình viết để chia sẻ kiến thức và mình sẽ viết miễn phí, chi tiết nhất có thể. Nhưng mình cũng hiểu rằng, sau khi đọc xong bài này, sẽ có người rơi vào tình huống khá quen thuộc: biết mình cần trả lời ba câu hỏi của người đầu bếp, mục tiêu là gì, tolerance tới đâu, horizon bao lâu, nhưng ngồi trước tờ giấy trắng vẫn không biết bắt đầu từ đâu. Biết mình không nên “tự nấu toàn phần”, nhưng cũng không chắc đầu bếp nào đáng thuê. Biết con số 10%/năm trên tổng tài sản là hợp lý, nhưng không rõ tổng tài sản của mình đang sinh lời thật sự bao nhiêu, và phần nào đang âm thầm bị “lạm phát ăn” mỗi năm.

Nếu bạn là người đó, và bạn sẵn sàng bỏ một khoản chi phí hợp lý để có người đồng hành cùng bạn, ai đó ngồi xuống cùng bạn, hỏi bạn những câu đúng, giúp bạn nhìn ra khẩu vị thật của mình, và cùng bạn phác ra bản đồ tài chính phù hợp với cuộc sống thật của bạn, thì đó là công việc mình đang làm hàng ngày tại FIDT, một công ty tư vấn tài chính cá nhân độc lập tại Việt Nam.

Nói theo cách của bài này: mình không phải đầu bếp nấu thay bạn. Mình là người ngồi cạnh, hỏi bạn đang đói cỡ nào, bạn dị ứng gì, bạn có bao nhiêu thời gian, rồi cùng bạn quyết định thực đơn. Quyết định cuối cùng vẫn là của bạn. Nhưng ít nhất bạn sẽ không phải ngồi một mình trước một thực đơn không biết đọc.

Bạn có thể liên hệ mình qua trang cá nhân hoặc số điện thoại 0947 147 297 để được hỗ trợ thẩm định sức khỏe tài chính cá nhân miễn phí, để ít nhất, bạn biết mình đang đứng ở đâu trong bức tranh tài chính của chính mình, và khẩu vị đầu tư thật sự của bạn là gì trước khi xuống tiền bất kỳ quyết định lớn nào. Chỉ là một buổi nói chuyện để bạn có thêm thông tin trước khi tự quyết định, không cam kết gì thêm.

Wealth 101, Series quản lý tài chính cá nhân.

Cảm ơn bạn đã đọc tới đây! Nếu bạn muốn theo dõi thêm các bài viết khác của mình thì có thể theo dõi substack cá nhân của mình nhé, xin cảm ơn <3

Phan Đỗ Thành Nhân

@leophan

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất