WEALTH 101: Giàu trên giấy, kẹt trong đời thực

Khi tài sản kém thanh khoản được ngụy trang thành tài sản an toàn

“Cần thì phải bán thôi.”

Anh ngồi đối diện mình, nói câu đó sau một hồi im lặng khá lâu. Giọng không còn dứt khoát như mười phút trước, lúc anh còn đang kể cho mình nghe mười mấy năm anh thắng đậm trên thị trường đất như thế nào. Cùng một con người, cùng một buổi chiều, nhưng giữa hai câu nói đó là cả một khoảng cách mà anh chưa từng biết nó tồn tại trong danh mục của chính mình.

Mình sẽ kể lại từ đầu. Đây không phải chuyện hư cấu để minh họa, đây là chân dung của khách hàng từ những buổi tư vấn thật mà mình đã ngồi đối diện. Mình giữ lại nguyên vẹn cái khoảnh khắc đó, vì mình nghĩ rất có thể, một phiên bản của anh đang nằm đâu đó trong chính danh mục của bạn.

Gọi anh là anh M. Anh là một nhà đầu tư bất động sản giỏi. Mình nói giỏi với sự thành thật tuyệt đối: trong mười mấy năm, anh mua đi bán lại, đọc quy hoạch, đánh hơi được những vùng ven sắp lên, và tài sản ròng của anh phần lớn được dựng lên từ chính năng lực đó. Anh không gặp may. Anh có kỹ năng. Điều đó cần được nói rõ ngay từ đầu, vì phần còn lại của bài viết này không phải để hạ bệ anh, mà để chỉ ra một điểm mù mà chính những người giỏi nhất thường mắc phải.

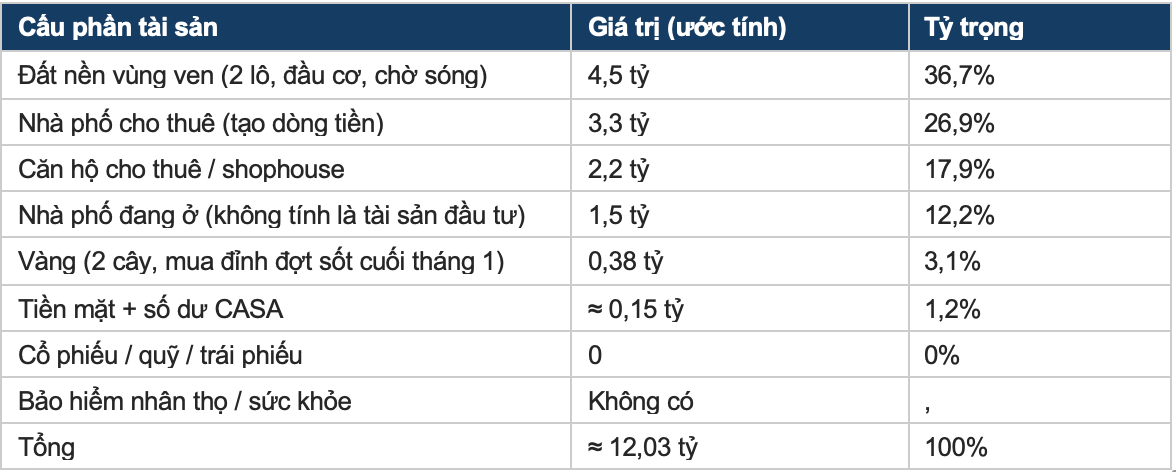

Khi mình nhìn vào bảng tài sản của anh, đây là thứ mình thấy:

Nếu gộp cả nhà đang ở, bất động sản chiếm hơn 90% tổng tài sản. Phần phòng thủ, thứ có thể rút ra ngay khi cần mà không phải năn nỉ ai mua, gần như bằng không: một ít tiền mặt và hai cây vàng vừa mua đúng đỉnh.

Sáu câu hỏi, và một sự im lặng

Mình không thuyết giảng. Mình chỉ hỏi. Để tư vấn tài chính tốt, theo mình, hiếm khi là việc nói cho người ta biết họ sai, mà là đặt đúng câu hỏi để chính họ tự nhìn thấy khoảng trống. Mỗi câu trả lời mở ra một nhánh, và ta cứ đi sâu theo nhánh đó cho đến khi chạm đáy.

Mình: “Giả sử thị trường bất động sản chững lại một, hai năm. Anh sẽ tính như thế nào?” Anh M: “Thì mình giữ. Đất có mất đi đâu. Chờ là được.”, Câu này anh trả lời nhanh, dứt khoát. Một câu trả lời hợp lý.

Đúng vậy. Với người không cần tiền, chờ là một chiến lược tốt. Vấn đề là ta chưa biết anh có được phép chờ hay không. Nên mình hỏi tiếp.

Mình: “Lỡ trong nhà có người bệnh nặng, cần một khoản lớn gấp, anh sẽ bán tài sản nào trước?” Anh M: “Mấy lô đất vùng ven. Mấy cái đó đầu cơ mà, bán trước.”

Hợp lý lần nữa. Bán cái có tính đầu cơ trước, giữ lại nhà ở. Nhưng để ý: anh vừa chọn bán đúng cái phần kém thanh khoản nhất trong danh mục. Nên mình hỏi cái mà anh chưa nghĩ tới.

Mình: “Với khả năng bán của anh, anh nghĩ thanh khoản một lô đất vùng ven mất bao lâu?” Anh M: “Tầm một, hai tháng là cùng. Đất mình vị trí đẹp.”, Lại rất tự tin.

Một, hai tháng. Trong một thị trường bình thường, có thể. Nhưng tình huống mình đang dựng là tình huống cần tiền gấp, và cần tiền gấp gần như luôn xảy ra đúng lúc thị trường không bình thường. Nên mình siết nhánh cây lại.

Mình: “Nếu gấp thật, và người mua biết anh đang cần tiền, họ ép giá xuống 70% giá anh kỳ vọng. Anh bán không?” Anh M: “…”, Lần này anh im. Khá lâu.

Sự im lặng đó là toàn bộ nội dung của bài viết này. Anh im vì anh vừa chạm vào một sự thật mà danh mục của anh chưa bao giờ buộc anh phải đối diện: một tài sản chỉ đáng giá bằng số tiền ai đó sẵn sàng trả cho nó, vào đúng ngày bạn buộc phải bán, chứ không phải con số bạn tự gán cho nó trên giấy.

Mình: “Giả sử anh bán được một lô để lo viện phí. Còn chi tiêu sinh hoạt hàng tháng trong lúc đó, anh lấy từ đâu? Bán tiếp lô nữa?” Anh M: “Còn vàng. Bán vàng.” Mình: “Hai cây vàng anh mua mấy tháng trước, lúc giá đỉnh cuối tháng 1. Giờ nó đang lỗ. Anh có dám bán lỗ không?” Anh M: “…Cần thì phải bán thôi.”

“Cần thì phải bán thôi.” Bạn nghe ra điều gì trong câu đó không? Đó không phải tiếng nói của một nhà đầu tư đang ở thế chủ động. Đó là tiếng nói của một người đang bị dồn vào chân tường: bán tài sản tốt với giá xấu, vào thời điểm tệ nhất, vì không còn lựa chọn nào khác. Và đáng nói nhất: tất cả những điều này xảy ra với một người giỏi đầu tư.

Đây không phải trường hợp hiếm. Đây là trường hợp điển hình.

Mình muốn bạn bỏ ngay ý nghĩ rằng anh M là một ngoại lệ xui xẻo trong trường hợp trên. Trong công việc của mình, mình gặp lại cấu trúc này liên tục: một người rất giỏi tạo ra tài sản, nhưng có một phương pháp bảo vệ tài sản gần như bằng không. Họ tối ưu hết sức cho phần tấn công, tìm lô đất tốt, mua đúng đáy, bán đúng sóng, và hầu như bỏ trống phần phòng thủ.

Đến đây, có thể bạn đang nghĩ: “Chuyện của mấy anh nhà giàu có chục tỷ, liên quan gì tới mình.” Liên quan nhiều hơn bạn tưởng. Một bạn trẻ 26 tuổi dồn toàn bộ tiền tích cóp cộng thêm khoản vay 20 năm vào một căn hộ trả góp, rồi không còn một đồng dự phòng nào, đang đứng ở chính xác cấu trúc của anh M, chỉ khác con số. Cùng một lớp tài sản, cùng một điểm mù thanh khoản, cùng một thế bị động nếu công ty cắt giảm nhân sự hay sức khỏe có chuyện. Quy mô khác nhau, nhưng cái bẫy thì giống hệt.

Mình gọi danh mục kiểu này là “danh mục bất động”, một cách chơi chữ, nhưng không phải để cười. Nó bất động theo đúng hai nghĩa: tài sản nằm hết trong bất động sản, và khi biến cố ập tới, chủ nhân của nó cũng bất động, không thể xoay xở, chỉ có thể phản ứng bị động.

Điểm mù ở đây không nằm ở năng lực, mà nằm ở trạng thái tâm lý. Khi một chiến lược đã thắng nhiều năm liền, ta dần tin rằng nó sẽ luôn thắng. Sự hưng phấn của chuỗi thắng làm ta quên mất một câu hỏi rất đơn giản: “Chuyện gì xảy ra nếu mình cần tiền vào đúng lúc mình không thể bán?” Anh M chưa từng phải trả lời câu đó, vì suốt mười mấy năm, anh chưa từng cần.

Một định nghĩa đáng để ghim lại: Rủi ro thanh khoản không phải là rủi ro mất giá. Nó là rủi ro không thể chuyển tài sản thành tiền mặt với mức giá hợp lý, vào đúng thời điểm bạn cần. Một tài sản có thể tăng giá trên giấy suốt mười năm, nhưng nếu đúng ngày bạn cần nó lại không bán được, thì với bạn, ngày hôm đó, nó vô dụng.

Vì sao một tài sản kém thanh khoản lại được coi là “an toàn”?

Đây là nghịch lý nằm ở trung tâm. Người Việt phần lớn coi bất động sản là tài sản an toàn nhất, an toàn hơn cổ phiếu, an toàn hơn cả gửi tiết kiệm trong tâm trí nhiều người. Nhưng nếu bóc tách kỹ, cái cảm giác an toàn ấy phần lớn đến từ một ảo giác về định giá, chứ không phải từ rủi ro thực sự thấp.

Cổ phiếu khiến người ta sợ vì mỗi ngày bảng điện nhảy số, đỏ xanh liên tục, bạn nhìn thấy tài sản mình biến động mỗi ngày. Bất động sản thì im lặng: không ai báo giá lô đất của bạn mỗi sáng, bạn có quyền tự quyết giá bán bất động sản của bạn. Sự im lặng đó bị nhầm thành sự ổn định. Nhưng im lặng không có nghĩa là không biến động, nó chỉ có nghĩa là bạn không được cập nhật. Giá lô đất của bạn vẫn dao động hằng ngày theo lãi suất, theo tín dụng, theo tâm lý thị trường; bạn chỉ không nhìn thấy nó cho đến ngày bạn rao bán và phát hiện ra không ai trả mức giá bạn tưởng.

An toàn thật sự = ít biến động + chuyển thành tiền dễ. Bất động sản đầu cơ vùng ven thường biến động mạnh (phụ thuộc sóng, quy hoạch, tín dụng) và chuyển thành tiền khó. Nó là loại tài sản vừa rủi ro vừa kém thanh khoản, nhưng lại được khoác lên chiếc áo an toàn nhờ đúng một đặc điểm: nó không có bảng giá nhấp nháy để làm ta sợ. Và với nhiều người, chừng đó là đủ để họ an tâm.

Còn chuyện “lời gấp đôi” thì sao?

Phần này dành cho lập luận mình hay gặp nhất, cũng là phản hồi đến từ chính những bình luận dưới bài viết trước của mình về bất động sản: “Đầu tư đất lời gấp mấy lần, cổ phiếu sao bằng.” Mình không phủ nhận có những thương vụ lời cực lớn, kéo hiệu suất danh mục lên 14–18%. Nhưng gần như mọi thương vụ đều có ba lớp chi phí mà không ai trừ ra khi khoe lời, và khi trừ đủ, con số trông rất khác.

Lớp 1: “Gấp đôi” là bao nhiêu phần trăm một năm?

“Mua 2 tỷ, năm năm sau bán 4 tỷ, lời gấp đôi!” Nghe khủng khiếp. Nhưng gấp đôi sau 5 năm chỉ tương đương khoảng 14,9%/năm (lãi kép). Một con số tốt, nhưng không phải con số thần thánh, và ta chưa trừ gì cả. Nếu là 7 năm, nó tụt còn ~10,4%/năm. Thời gian nắm giữ là biến số mà người kể chuyện luôn bỏ quên.

Lớp 2: Chi phí giao dịch, thuế và chi phí nắm giữ

Mỗi vòng mua–bán, bất động sản ăn mòn lợi nhuận qua nhiều khoản mà lúc hưng phấn ta hay lờ đi, trong đó bao gồm:

• Thuế thu nhập chuyển nhượng (theo quy định hiện hành tính trên giá chuyển nhượng) và lệ phí trước bạ khi mua.

• Phí môi giới, thường 1–2%, đôi khi hơn với đất tỉnh.

• Chi phí công chứng, sang tên, và những khoản “bôi trơn” không hóa đơn mà ai mua bán đất đều ngầm hiểu.

• Chi phí nắm giữ, đất bỏ không không sinh ra một đồng dòng tiền nào, trong khi vốn của bạn bị chôn ở đó. Đây là chi phí cơ hội: cùng số vốn ấy nếu đặt nơi khác đã sinh lời.

Cộng dồn, một vòng mua–bán có thể ăn mất 8–15% tổng giá trị thương vụ. Khoản “lời gấp đôi” sau khi trừ thật sẽ mỏng đi đáng kể, và đó là khi mọi chuyện thuận lợi.

Lớp 3: Thiên kiến kẻ sống sót (survivorship bias)

Đây là lớp nguy hiểm nhất, vì nó là một sai lệch ngay trong dữ liệu bạn được nghe. Ở bàn nhậu, ở họp gia đình, bạn chỉ nghe những câu chuyện thắng. Không ai kể chuyện kẹt một lô đất tỉnh ba năm không ra hàng, phải cắt lỗ 30% vì đáo hạn ngân hàng. Người thua không khoe, họ im lặng rời khỏi mẫu thống kê.

Kết quả là gì? Bức tranh trung bình về hiệu suất bất động sản trong đầu công chúng bị kéo lệch lên trên một cách hệ thống. Bạn đang ước lượng tỷ suất sinh lời kỳ vọng dựa trên một mẫu chỉ gồm người thắng. Đó là lý do ai cũng nghĩ đất luôn lời, trong khi thực tế phân phối kết quả rộng hơn nhiều, và có cả một cái đuôi trái đầy những thương vụ kẹt hàng mà bạn không bao giờ được nghe kể.

Còn cho thuê thì sao? Yield thực tế thường thấp hơn bạn tưởng

Có người sẽ nói: “Vậy mình xây nhà cho thuê, có dòng tiền là được.” Đúng, nhưng hãy nhìn con số thật. Tỷ suất cho thuê gộp (gross rental yield) ở các đô thị lớn Việt Nam thường rơi vào khoảng 2–4%/năm trên giá trị tài sản. Và đó là gross, chưa trừ gì cả.

Khi trừ các chi phí ẩn, yield ròng còn lại mỏng hơn nhiều:

• Tỷ lệ trống (vacancy), không phải tháng nào cũng có khách; mỗi tháng trống là yield rơi thẳng.

• Bảo trì, sửa chữa, nội thất hao mòn, đặc biệt với nhà cho thuê dài hạn.

• Thuế cho thuê và phí quản lý (với chung cư), phí môi giới tìm khách.

• Thời gian và công sức của chính bạn, quản lý khách thuê là một công việc, không phải thu nhập thụ động hoàn toàn.

Sau khi trừ đủ, yield ròng nhiều khi chỉ còn 1,5–3%, thấp hơn cả lãi suất tiết kiệm an toàn ở nhiều thời điểm, mà lại đi kèm rủi ro tập trung và kém thanh khoản. Vấn đề là: không phải ai cũng có sẵn một miếng đất và nguồn lực để xây lên rồi cho thuê. Phần lớn nhà đầu tư cá nhân chỉ ôm đất trống, tức là chấp nhận yield bằng 0% và đặt cược toàn bộ vào kỳ vọng tăng giá, trong khi vẫn gánh đủ chi phí nắm giữ.

Bóc tách: chuyện gì thật sự đang xảy ra về mặt hành vi?

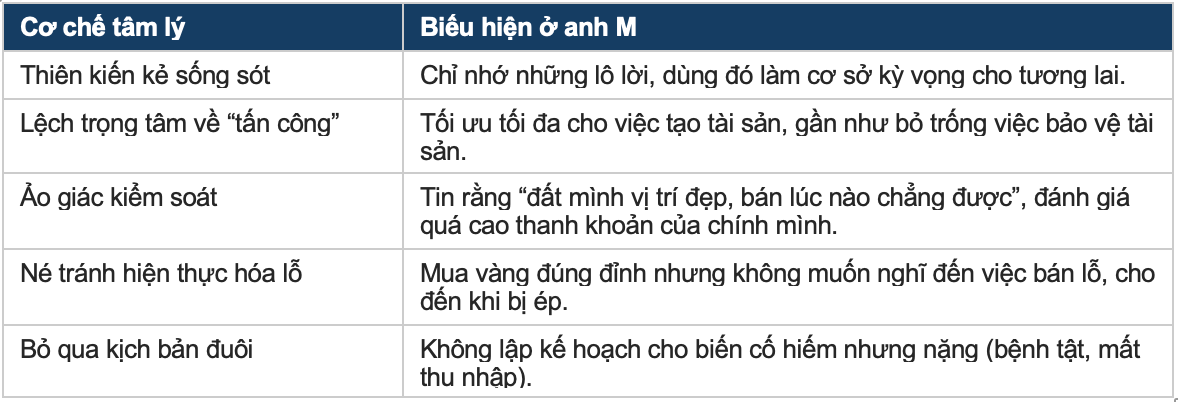

Quay lại anh M. Nếu nhìn từ góc hành vi tài chính, ta thấy vài cơ chế kinh điển cùng vận hành một lúc:

Không cơ chế nào trong số này là dấu hiệu của sự kém cỏi. Chúng là những lối mòn tư duy mà ngay cả người giỏi nhất cũng đi vào, đặc biệt khi họ đã thắng đủ lâu để tin rằng mình miễn nhiễm. Điểm mù không nằm ở việc anh M không biết đầu tư; nó nằm ở chỗ anh chưa từng bị buộc phải mô phỏng kịch bản xấu khi đang ở thế bị động.

Buổi hôm đó, anh M không phản bác mình câu nào. Anh ngồi im một lúc lâu, rồi hỏi đúng một câu, câu mà mình nghĩ là câu hỏi quan trọng nhất một nhà đầu tư có thể tự hỏi: “Vậy giờ anh nghĩ tôi nên làm gì?”

Câu hỏi đó, không phải con số lời lãi, mới là dấu hiệu của một người bắt đầu chuyển từ thế bị động sang chủ động. Và đây là những gì mình đã trả lời.

Vậy trong trường hợp này, chúng ta cần làm gì?

Mình sẽ không đưa ra một công thức “nên giữ bao nhiêu phần trăm đất”, vì con số đúng phụ thuộc vào tuổi, thu nhập, người phụ thuộc và mục tiêu của từng người. Nhưng có vài nguyên tắc nền mà gần như ai có danh mục lệch nặng về bất động sản cũng nên soi lại:

• Dựng tầng phòng thủ trước khi nghĩ đến tấn công. Một quỹ dự phòng bằng tiền mặt / tài sản thanh khoản cao đủ cho 6–12 tháng chi tiêu là lớp đệm giúp bạn không bao giờ phải bán tài sản tốt với giá xấu chỉ vì kẹt tiền ngắn hạn.

• Tách bạch “tài sản tạo dòng tiền” và “tài sản kỳ vọng tăng giá”. Một danh mục lành mạnh cần cả hai. Đất trống chỉ thuộc nhóm thứ hai; nếu toàn bộ danh mục nằm ở đó, bạn không có gì để sống qua một mùa thị trường đóng băng.

• Chuyển một phần rủi ro ra ngoài bảng cân đối. Bảo hiểm sức khỏe và nhân thọ tồn tại chính xác để xử lý kịch bản “bệnh tật bất khả kháng” mà anh M chưa lường, để một biến cố y tế không buộc bạn phải thanh lý tài sản đầu tư.

• Đa dạng hóa sang tài sản thanh khoản. Không phải để “bỏ đất”, mà để mỗi đồng vốn không cùng phản ứng theo một hướng khi thị trường xấu. Cổ phiếu, quỹ, trái phiếu có thể bán từng phần, trong vài ngày, không cần tìm đúng một người mua.

• Stress-test danh mục của chính mình. Tự đặt đúng những câu hỏi mình đã hỏi anh M: nếu cần một khoản lớn trong 30 ngày, mình bán gì, mất bao lâu, và chấp nhận giảm bao nhiêu phần trăm? Nếu câu trả lời khiến bạn im lặng, đó là tín hiệu, không phải sự cố.

Mình dừng bài ở mức bóc tách và phân tích hành vi, soi cho rõ cấu trúc của vấn đề. Còn việc thiết kế lộ trình tái cân bằng cụ thể cho từng người là một bước riêng, cần nhìn vào số liệu thật của chính họ, chứ không thể kê đơn đại trà.

Kết: bất động sản không xấu, nhưng nó không phải tấm khiên

Mình muốn khép lại đúng như đã mở: anh M là một người giỏi, và bất động sản là một công cụ tốt. Vấn đề chưa bao giờ là bản thân tài sản. Vấn đề là khi một loại tài sản kém thanh khoản được khoác lên chiếc áo “an toàn”, người ta ngừng phòng bị cho nó, và rồi một biến cố bình thường của đời người, như bệnh tật, biến một nhà đầu tư chủ động thành một người bán bị động.

Sự giàu có không chỉ đo bằng con số tài sản ròng, mà bằng việc bạn có quyền lựa chọn hay không khi cuộc sống đặt câu hỏi khó. Một danh mục khỏe mạnh là danh mục cho bạn quyền nói “không” với một người mua đang ép giá, vì bạn không bị buộc phải bán. Anh M, ở thời điểm đó, đã không có quyền ấy. Nhưng anh đã hỏi câu hỏi đúng. Và đó luôn là nơi mọi thứ bắt đầu thay đổi.

Một lời mời, không phải một lời chào hàng

Nếu đọc đến đây và thấy một phần nào đó của anh M trong chính danh mục của mình, thì đó đã là điều giá trị nhất, vì phần lớn người ta không bao giờ tự đặt cho mình những câu hỏi như trên cho đến khi quá muộn.

Ở FIDT, chúng mình có một buổi thăm khám sức khỏe tài chính miễn phí, nơi bạn được nhìn toàn cảnh danh mục của mình qua lăng kính của một cố vấn độc lập, thu phí, không bán sản phẩm. Và nếu bạn liên hệ trực tiếp với mình, mình sẽ đích thân thẩm định danh mục tài sản và sức khỏe tài chính của bạn trong buổi đó.

Có một điều mình làm riêng, mà mình nghĩ ít ai làm: với bất động sản bạn đang nắm giữ, mình sẽ đích thân tính lại hiệu suất cho thuê thực tế, gross yield, các chi phí ẩn, và yield ròng sau cùng, để bạn lần đầu nhìn thấy con số thật mà tài sản của mình đang tạo ra, thay vì con số mình vẫn tưởng.

Còn việc sau buổi đó chúng ta có đồng hành cùng nhau hay không, đó hoàn toàn là quyết định của bạn, sau khi đã tự mình quan sát và đánh giá năng lực của cố vấn lẫn chất lượng dịch vụ. Mình tin một mối quan hệ cố vấn tốt bắt đầu từ việc bạn thấy được giá trị, chứ không phải từ việc bạn được thuyết phục. Cánh cửa luôn mở; bước qua hay không là ở bạn.

Phan Đỗ Thành Nhân | Senior Paraplanner, FIDT

Contact: 0947147297 | [email protected]

Phan Đỗ Thành Nhân

@leophan

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất