Vingroup thời kỳ TBT Tô Lâm: Liệu có đứt gánh giữa đường?

Trong những ngày qua, ngoài những tranh luận căng thẳng xung quanh từ khóa xe điện, "NỢ" cũng là một từ nhạy cảm khi nhắc đến Vingroup thời kỳ mới.

Trong những ngày qua, ngoài những tranh luận căng thẳng xung quanh từ khóa xe điện, "NỢ" cũng là một từ nhạy cảm khi nhắc đến Vingroup thời kỳ mới. Vậy thì mối lo này có đủ sức nặng khiến "tập đoàn tài phiệt" lớn nhất Việt Nam sụp đổ ngay trong thời kỳ TBT Tô Lâm nắm quyền với những chính sách được đánh giá là quyết liệt và đột phá? Trước tiên hãy cùng:

1. Phân tích cơ cấu tài chính Vingroup hiện tại

Dựa trên Báo cáo tài chính hợp nhất quý 2/2025 của Vingroup cho thấy: Rõ ràng, tập đoàn này vẫn đứng đầu về quy mô khủng, cả về tài sản lẫn nợ.

Tính đến 30/6/2025, tổng tài sản Vingroup đạt khoảng 964.439 nghìn tỷ đồng (nguồn dnse.com.vn), trong đó tiền mặt và tiền gửi ngân hàng là 81.100 nghìn tỷ đồng cùng các khoản phải thu ngắn hạn 253.684 nghìn tỷ đồng (nguồn vnexpress.net).

Tuy nhiên, cần phản nhấn mạnh thêm là, cơ cấu nguồn vốn cũng rất lệ thuộc vào nợ vay: nợ phải trả tại 30/6/2025 lên tới 805.820 nghìn tỷ đồng. Với vốn chủ sở hữu khoảng 158.618 nghìn tỷ đồng (tính toán từ tổng tài sản trừ nợ phải trả), tỷ lệ nợ trên vốn chủ sở hữu (Debt/Equity) khoảng 5,08 lần (xấp xỉ 508%). Đây là mức rất cao, cho thấy Vingroup đang sử dụng đòn bẩy tài chính rất mạnh để mở rộng quy mô hoạt động.

Cũng theo báo điện tử vnexpress.net, các khoản phải thu và tiền mặt lớn (hơn 330.000 nghìn tỷ đồng) nhưng “nợ phải trả” cũng tăng 18% lên 805.820 nghìn tỷ đồng vào cuối Q2/2025.

Cần phải so sánh số liệu các quý trước để thấy Vingroup của Phạm Nhật Vượng đang rơi vào tình thế "ngồi trên đống lửa" thế nào:

Quý 4/2024: Tổng tài sản đạt khoảng 839.216 nghìn tỷ, nợ phải trả là 685.699 nghìn tỷ (nguồn dantri.com) (nợ/vốn ~4,47).

Quý 1/2025: Tổng tài sản 823.270 nghìn tỷ, vốn chủ sở hữu 157.452 nghìn tỷ, suy ra nợ phải trả ~665.818 nghìn tỷ, tỷ lệ nợ/vốn ~4,23.

Quý 2/2025: Tổng tài sản tăng đột biến lên 964.438 nghìn tỷ (phần lớn nhờ tăng các khoản phải thu và tài sản dài hạn), song nợ phải trả tăng mạnh lên 805.820 nghìn tỷ, đẩy tỷ lệ nợ/vốn lên ~5,08.

So sánh cho thấy trong Q2/2025, nợ phải trả tăng đột ngột (tăng ~140.000 nghìn tỷ so với Q1) trong khi vốn chủ chỉ tăng nhẹ. Theo Soha (Markettimes), nguyên nhân chính là Vingroup tăng vay nợ ròng (đến 52.200 nghìn tỷ) và phát sinh mạnh “đặt cọc hợp tác” (tăng 84.568 nghìn tỷ) để triển khai các dự án lớn. Thực tế, trong 6 tháng đầu năm Vingroup đã nhận ròng 129.700 nghìn tỷ tiền vay, trả nợ 77.500 nghìn tỷ, cùng với khoản bổ sung vốn 23.000 nghìn tỷ cho VinFast từ chủ tịch Phạm Nhật Vượng.

Báo cáo cũng cho thấy Vingroup duy trì lượng tiền mặt kỷ lục (82.350 nghìn tỷ đồng), phần nào tạo đệm thanh khoản. Tuy nhiên, việc vay nợ nhiều vừa để đẩy nhanh bàn giao sản phẩm (doanh số chưa ghi nhận BĐS đạt 138.200 nghìn tỷ vào cuối Q2/2025) vừa để xây dựng các cơ sở sản xuất mới cho VinFast. Các mảng kinh doanh chủ lực – bất động sản (Vinhomes) và sản xuất công nghiệp (VinFast) – đều đang ở giai đoạn mở rộng lớn, nên cần nhiều vốn. Vingroup hiện có khoản tiền mặt và tương đương tiền kỷ lục ~81.100 nghìn tỷ, tương đương ~10% tổng tài sản, nhưng cũng đang gánh tổng dư nợ tài chính gần 278.931 nghìn tỷ (gần 11 tỷ USD).

2. Đánh giá mức độ an toàn tài chính của Vingroup hiện tại

Thứ nhất, tỷ lệ nợ/vốn chủ ở mức ~5 lần (500%) là rất cao. Thậm chí nhiều doanh nghiệp bất động sản hay năng lượng khác ở Việt Nam có đòn bẩy “chỉ” khoảng 150–160% (nguồn tapchitaichinh.vn). Việc Vingroup dùng đòn bẩy cao cho thấy tốc độ tăng trưởng tài sản mạnh mẽ nhưng cũng tiềm ẩn rủi ro: chỉ cần lợi nhuận giảm nhẹ hoặc lãi suất tăng, hệ số an toàn vốn sẽ bị ảnh hưởng nặng.

Thứ hai, cũng không thể phủ nhận ưu điểm là Vingroup có lượng tiền mặt lớn giúp đảm bảo thanh khoản ngắn hạn. Tỷ phú số 1 Việt Nam dĩ nhiên không phải là hữu danh vô thực vì thế. Ngoài ra, phần lớn nợ tăng trong Q2 là nợ dài hạn và đặt cọc hợp tác dự án – tức khoản phải trả có thể gắn với tiến độ dự án BĐS, vốn có dòng tiền thu vào từ cọc khách hàng.

Tuy nhiên, nợ tài chính (vay ngân hàng, phát hành trái phiếu) lên tới ~279 nghìn tỷ, nên chi phí lãi vay hàng năm là rất lớn. Với lợi nhuận sau thuế nửa đầu năm chỉ ~4.509 nghìn tỷ (nguồn cafef.vn), áp lực lãi vay cao là vấn đề. Nếu lãi suất thị trường tăng hay chính sách tín dụng thắt chặt, áp lực chi trả nợ của Vingroup sẽ lớn.

Thứ ba, hãy xét đến việc hơn 26% nguồn vốn là các khoản phải thu ngắn hạn, nghĩa là phải thu khách hàng, công nợ liên quan dự án BĐS), đây là tài sản “chờ thu tiền”. Trong lúc phải thu lớn nhưng doanh thu chưa ghi nhận cũng cao (đã ghi nhận 67.500 nghìn tỷ doanh số bán nhà, còn 138.200 nghìn tỷ chưa ghi nhận ở Vinhomes), dẫn tới rủi ro tiềm ẩn nếu thị trường BĐS suy giảm là khó thu hồi tiền.

Thực tế, so sánh với chuẩn ngành phân lô bán nền ở Việt Nam, đòn bẩy cao không quá lạ đối với các “ông lớn” BĐS, hay thậm chí là ngành năng lượng Việt Nam. Theo báo cáo tài chính năm 2015–2019 cho thấy DN bất động sản, công nghiệp thường có tỷ lệ nợ/vốn từ 150% trở lên (nguồn tapchitaichinh.vn).

Tuy nhiên, Vingroup với quy mô trái phiếu và nợ vay khổng lồ đang ở mức rất đột biến, vượt xa các chuẩn tham khảo thông thường. Mức nợ cao này có thể chấp nhận được nếu tốc độ tăng trưởng lợi nhuận bền vững và tài sản thế chấp đủ lớn, nhưng tiềm ẩn rủi ro tăng đột biến nợ xấu hoặc phải gia tăng vốn điều lệ nếu kinh doanh không diễn ra như kỳ vọng.

Tóm lại, việc các tập đoàn lớn Việt Nam có tỷ lệ nợ cao không phải là hiếm. Nhiều doanh nghiệp BĐS, sản xuất, năng lượng sử dụng nợ để mở rộng nhanh – nhất là trong môi trường lãi suất thấp.

Ví dụ, báo cáo chỉ ra ngành BĐS và xây dựng tại Việt Nam thường có đòn bẩy ~150%, ngành năng lượng – công nghiệp ~160%. Tuy nhiên, mức trên 500% (nợ/vốn ~5) của Vingroup trong Q2/2025 là rất cao. Có thể coi đây là chiến lược “truy đuổi quy mô” của Vingroup: họ vay mượn nhiều để nhanh chóng triển khai dự án, tương tự VinFast vay vốn khổng lồ phát triển nhà máy.

Nhìn rộng ra bối cảnh quốc tế, kể từ sau Đại suy thoái (Great Recession) hay cuộc suy thoái toàn cầu 2009, nếu thống kê các doanh nghiệp lớn từ 2010 đến nay ở các nền kinh tế như Mỹ, Trung Quốc, châu Âu, Hàn Quốc… có tỷ lệ nợ/vốn chủ sở hữu xấp xỉ hoặc vượt 500%, xem họ có sống sót và phát triển bền vững không, và có bị truy tố hay gặp rủi ro pháp lý hay không... chúng ta sẽ có cái nhìn tương đối bi quan về tương lai của Vingroup.

Các doanh nghiệp có tỷ lệ nợ trên vốn chủ sở hữu (Debt/Equity) xấp xỉ hoặc vượt 500% đều là những trường hợp có đòn bẩy tài chính cực cao. Hầu hết trong số này hoạt động không bền vững, thường kết thúc bằng phá sản hoặc tái cấu trúc quy mô lớn. Ví dụ tiêu biểu:

- Hanjin Shipping (Hàn Quốc) – Tỷ lệ D/E ~850% vào cuối 2015 (nguồn reuters.com). Công ty vận tải biển này chủ yếu vay nợ từ các ngân hàng. Khi giá cước và doanh thu lao dốc, Hanjin không thể trả nợ, phải xin tái cấu trúc nợ và cuối cùng tuyên bố phá sản tháng 9/2016. Vụ sụp đổ của Hanjin đã gây gián đoạn chuỗi cung ứng toàn cầu.

- Daewoo Shipbuilding & Marine Engineering (DSME, Hàn Quốc) – Tỷ lệ D/E lên tới ~2732% (cuối 2016) (Nguồn gcaptain.com). Đây là nhà đóng tàu hàng đầu toàn cầu, nợ chủ yếu là trái phiếu phát hành và các khoản vay lớn của các ngân hàng chính sách. Với đòn bẩy khổng lồ, DSME thua lỗ liên tiếp. Năm 2017 các chủ nợ và Chính phủ Hàn Quốc phải can thiệp, hoán đổi nợ thành cổ phần, tái cấu trúc tổng nợ lên tới hàng chục ngàn tỷ won. Công ty được bảo toàn và sau này được sáp nhập vào Hanwha với tên mới (Hanwha Ocean).

- Arch Coal (Mỹ) – Đầu thập niên 2010, công ty khai thác than này vay nợ rất lớn để mua lại đối thủ. Đến năm 2016, nợ tổng cộng khoảng $4,5–5,5 tỷ và tỷ lệ D/E xấp xỉ 500%. Arch Coal chủ yếu vay thông qua phát hành trái phiếu và các khoản vay ngân hàng. Đầu năm 2016, Arch Coal đã nộp đơn phá sản theo Chương 11, cắt giảm ~$4,5 tỷ nợ và chuyển giao quyền kiểm soát cho các chủ nợ (nguồn reuters.com). Đây là minh chứng điển hình rằng nợ lớn (đặc biệt trong ngành than) dẫn đến phá sản khi thị trường suy thoái.

- JC Penney (Mỹ) – Chuỗi siêu thị bách hóa từng có tổng nợ gần $5 tỷ trước khi phá sản năm 2020 (nguồn reuters.com). Trong nhiều năm trước, JC Penney tiếp tục gánh lãi vay khổng lồ ~$400 triệu/năm (nguồn investopedia.com) do đi vay mua lại cửa hàng và cổ đông. Tỷ lệ nợ/vốn của JC Penney xấp xỉ 500% (nợ khoảng 5 tỷ, vốn chủ sở hữu chỉ ~1 tỷ USD). Hệ quả là năm 2020 chuỗi này phá sản trong đợt khủng hoảng COVID-19 và được tái cơ cấu thông qua bán 160 cửa hàng và 6 trung tâm phân phối cho các quỹ đầu tư (nguồn reuters.com). Công ty sau đó tiếp tục hoạt động dưới quyền sở hữu mới của Simon Property Group và Brookfield.

- Thomas Cook (Anh) – Công ty du lịch trọn gói có nợ 1,7 tỷ bảng Anh khi sụp đổ năm 2019 (nguồn theguardian.com). Dù tỷ lệ D/E cụ thể không được nêu, nhưng nợ lớn gấp nhiều lần vốn chủ sở hữu. Nợ chính của Thomas Cook là các khoản vay ngân hàng và trái phiếu dài hạn. Công ty không thể tìm được nhà đầu tư cứu trợ và đã phá sản trong tháng 9/2019, khiến khoảng 150.000 du khách bị mắc kẹt ở nước ngoài.

China Evergrande (Trung Quốc) – Tập đoàn bất động sản này có tổng nợ lên đến ~300 tỷ USD (vốn chủ sở hữu âm), là “nhà phát triển nợ” lớn nhất thế giới (nguồn reuters.com). Evergrande vay rất nhiều từ ngân hàng, phát hành trái phiếu và đòn bẩy tài chính qua các công ty con. Từ năm 2021, Evergrande đã liên tục vỡ kỳ hạn nợ và tiến hành tái cơ cấu nợ ngoái (hoán đổi trái phiếu thành cổ phiếu, bán tài sản). Công ty hiện vẫn trong giai đoạn tái cấu trúc dưới sự giám sát chặt của chính phủ. Các lãnh đạo đã bị điều tra về sai phạm kế toán, và một số khoản nợ không được trả, gây ra khủng hoảng tín dụng bất động sản tại Trung Quốc.

Nhìn chung, những công ty trên có tỷ lệ D/E rất cao thường không sống sót lâu dài. Hầu hết đều phải tái cấu trúc nợ hoặc thậm chí phá sản. Chỉ có một số ít trường hợp được “cứu” nhờ sự can thiệp của nhà nước (ví dụ Hàn Quốc tái cấu trúc cho DSME). Những doanh nghiệp này chưa ghi nhận bị truy tố hình sự; rủi ro chủ yếu là khả năng thanh toán suy giảm và phá sản.

Tập đoàn Vingroup (Việt Nam) hiện có báo cáo Q1/2025 cho thấy tổng nợ phải trả ~665.820 tỷ đồng trong khi vốn chủ sở hữu ~157.450 tỷ đồng, tương ứng D/E ≈ 423% (nguồn saigonnhonews.com). Cơ cấu nợ của Vingroup bao gồm: vay ngân hàng, phát hành trái phiếu doanh nghiệp, và công nợ phải trả cho nhà cung cấp (do tồn kho bất động sản và đầu tư lớn). Lãi suất nợ khá cao (gần đây phát hành trái phiếu lãi suất 12,5%), dẫn tới áp lực lãi vay tương đương ~14,8% doanh thu quý (khoảng 50.000 tỷ đồng mỗi năm, ~31,7% vốn chủ sở hữu). Dòng tiền của Vingroup hiện rất căng thẳng vì thị trường bất động sản đóng băng, tồn kho lớn và thanh khoản eo hẹp.

Rõ ràng, hầu hết công ty “quá đòn bẩy” đều phải tái cơ cấu triệt để hoặc phá sản. Một số trường hợp ngoại lệ (hoạt động ổn định dù nợ cao) rất hiếm và thường thuộc về các ngành kinh doanh có tài sản đảm bảo lớn (ví dụ công ty tiện ích, bất động sản hạ tầng…), nhưng tỷ lệ D/E ~500% là cực kỳ hiếm trong các doanh nghiệp lành mạnh.

So với các ví dụ trên, Vingroup có tỷ lệ nợ/vốn tương đương những doanh nghiệp sắp đứt gánh. Điểm khác biệt là các công ty kể trên thường tái cấu trúc thành công (với chủ nợ thỏa thuận giảm nợ) hoặc phải ngừng hoạt động, trong khi Vingroup hiện mới ở giai đoạn “gồng gánh” nợ. Cơ cấu nợ của Vingroup (chủ yếu vay ngân hàng và trái phiếu doanh nghiệp lãi suất cao, đồng thời công nợ phải trả lớn do tồn kho BĐS) tương đồng với các tập đoàn BĐS/vận tải đã gặp khủng hoảng ở trên. Nhìn chung, khả năng Vingroup phát triển bền vững trong lúc này là khá hạn chế nếu không thay đổi cấu trúc vốn (ví dụ tái cấu trúc nợ, giảm sở hữu các mảng thua lỗ, tăng vốn chủ sở hữu).

Thế nhưng, nếu chỉ vì nhìn vào nợ mà đánh giá Vingroup đang lung lay thì quá thiển cận. Hãy cùng Đánh giá hiệu quả sử dụng vốn của Vingroup để nhìn thấy đường dài của Tập đoàn đến đâu?

3. Đánh giá hiệu quả sử dụng vốn theo lĩnh vực của Vingroup

- Bất động sản: Vinhomes và Vincom là hai đơn vị chủ lực trong lĩnh vực bất động sản của Vingroup. Báo cáo tài chính Quý I/2025 cho thấy Vinhomes đạt doanh thu thuần 15.698 tỷ đồng và lợi nhuận sau thuế 2.652 tỷ đồng (tăng 193% so với cùng kỳ năm trước) (nguồn vinhomes.vn).

Trong nửa đầu năm 2025, phân khúc bất động sản nhà ở mang về hơn 70.500 tỷ đồng doanh thu cho Vingroup (tăng gần gấp 3 lần cùng kỳ) và đóng góp chính vào mức tăng trưởng doanh thu hợp nhất, khi lợi nhuận hợp nhất đạt 4.509 tỷ đồng (gấp 2,19 lần) (nguồn thitruongtaichinhtiente.vn).

Các dự án đại đô thị như Vinhomes Wonder City, Vinhomes Ocean Park và Royal Island được bàn giao hàng loạt, đẩy mạnh tốc độ thu hồi vốn. Nhờ vậy, biên lợi nhuận mảng nhà ở duy trì ở mức cao và vốn đầu tư nhanh chóng hoàn trả. Đối với mảng thương mại (Vincom Retail), kết quả kinh doanh nửa đầu 2024 cũng khả quan với tỷ lệ lấp đầy trung tâm thương mại cải thiện và biên lợi nhuận ròng trên 45%. Tuy nhiên, thị trường bất động sản có tính chu kỳ cao; Vingroup vẫn đối diện rủi ro từ chính sách thắt chặt tín dụng và nhu cầu thị trường nếu chu kỳ điều chỉnh.

- Xe điện (VinFast): VinFast là mảng công nghiệp chủ lực mới của Vingroup với định hướng dài hạn. Năm 2024, VinFast đạt doanh thu kỷ lục 44.019,6 tỷ đồng (tương đương 1,8 tỷ USD, tăng 58% so với năm trước), song lỗ gộp và lỗ ròng vẫn ở mức rất cao: lỗ ròng hơn 77.354 tỷ đồng (khoảng 3 tỷ USD) (nguồn vnexpress.net).

Chi phí đầu tư khổng lồ cho nhà máy, nghiên cứu phát triển và mở rộng thị trường đã khiến VinFast chưa sinh lời. Tuy nhiên, trong 6 tháng đầu năm 2025 VinFast tăng tốc mạnh: 72.167 ô tô điện đã được bàn giao ra thị trường, gấp 3,2 lần cùng kỳ 2024 (nguồn thitruongtaichinhtiente.vn), trong đó giữ vị thế dẫn đầu xe điện nội địa. Tốc độ thu hồi vốn ở VinFast hiện chậm; lợi nhuận âm âm được bù đắp bằng nguồn tiền mặt dồi dào của Vingroup. Mảng xe máy điện cũng tăng trưởng đột phá (114.484 xe nửa đầu 2025, gấp 5,5 lần) phản ánh tiềm năng lớn. Tóm lại, VinFast đang ở giai đoạn tái đầu tư với kỳ vọng dài hạn: hiệu quả sinh lời chưa rõ ràng ngay lập tức và vốn hoàn trả phụ thuộc vào việc đạt quy mô đủ lớn và chi phí giảm dần. Trong trung hạn, kết quả chuyển đổi thị trường điện khí hóa (EV) của VinFast cùng năng lực tài chính tốt của Vingroup là các yếu tố hỗ trợ quan trọng.

- Giáo dục – Y tế (Vinschool, Vinmec): Vinschool và Vinmec được quản lý theo mô hình phi lợi nhuận, do Tập đoàn chuyển đổi năm 2024. Vingroup cam kết dành 100% lợi nhuận từ hai hệ thống này để tái đầu tư, và không thu hồi khoảng 4.000 tỷ đồng đã đầu tư ban đầu (nguồn vinmec.com). Điều này có nghĩa là hai mảng này không mang lại lợi nhuận tài chính cho tập đoàn, nên tốc độ hoàn vốn tính theo lợi nhuận là không áp dụng. Tuy nhiên, Vingroup chủ động “đầu tư đặc biệt” để phát triển quy mô và chất lượng giáo dục – y tế (Vinschool 13.000 học sinh là hệ thống giáo dục tư nhân lớn nhất Việt Nam sau 3 năm hoạt động). Hiệu quả xã hội và uy tín thương hiệu được đặt lên hàng đầu. Nếu đánh giá dưới góc độ tài chính, hai lĩnh vực này có tính sinh lời nội tại rất thấp hoặc hòa vốn, nên hiệu quả sử dụng vốn phải xét trên khía cạnh phi tài chính (tác động xã hội, nâng tầm thương hiệu).

Cũng không thể bỏ qua những Chính sách hỗ trợ của Nhà nước với vô số ưu đãi liên quan đến ngành nghề kinh doanh của Vingroup, cho thấy sự hậu thuẫn đáng kể đối với Tập đoàn lớn nhất Việt Nam hiện nay.

- Tín dụng mua nhà ở: Nhà nước ưu đãi lãi suất vay đối với các đối tượng mua nhà xã hội và nhà ở thương mại cho người trẻ. Ngân hàng Nhà nước quy định lãi suất vay mua nhà ở xã hội cho người dưới 35 tuổi chỉ 5,9%/năm (giai đoạn 1.7–31.12.2025) trong 5 năm đầu (nguồn nhandan.vn), và 5,9%/năm cho khách hàng mua nhà ở tại dự án; chủ đầu tư dự án nhà ở xã hội lãi suất 6,4%/năm. Đồng thời, các ngân hàng thương mại (như BIDV, Techcombank, VPBank…) triển khai gói tín dụng hỗ trợ người trẻ mua nhà: ví dụ BIDV cho vay tối đa 70% giá trị nhà với lãi suất cố định 5,5%/năm trong 3 năm đầu kèm 5 năm hoãn trả gốc (nguồn bidv.com.vn). Những chính sách này thúc đẩy cầu nhà ở bình dân, hỗ trợ Vinhomes bán hàng.

- Khuyến khích ngành xe điện: Chính phủ liên tục giảm thuế và phí cho xe điện. Thuế tiêu thụ đặc biệt (TTĐB) đối với ôtô điện chạy pin hiện chỉ 1–3% (2022–2027) so với 35–150% của xe xăng tương đương (nguồn vietstock.vn). Lệ phí trước bạ cho ôtô điện được miễn hoàn toàn từ năm 3/2022 và đã được gia hạn đến 28/2/2027, giúp người mua tiết kiệm 10–12% giá xe mới. Nhà nước cũng đẩy mạnh phát triển hạ tầng sạc điện (Quyết định 876/QĐ-TTg 2022 đặt lộ trình giao thông xanh đến 2050). Những ưu đãi này trực tiếp hỗ trợ VinFast: chi phí sở hữu xe điện giảm, thị trường mở rộng nhanh. Ngoài ra, tuy chưa có chính sách trực tiếp trợ cấp nhà máy, nhưng các dự án sản xuất xe điện thường được áp dụng ưu đãi thuế theo quy định khuyến khích công nghiệp cao và công nghiệp xanh.

- Đầu tư giáo dục và y tế tư nhân: Hiện Nhà nước chủ yếu khuyến khích đầu tư tư nhân thông qua cơ chế xã hội hóa, thay vì ưu đãi thuế trực tiếp. Ví dụ, Luật Giáo dục sửa đổi và Nghị quyết số 35/NQ-CP đã nêu rõ cần thu hút nguồn lực đầu tư tư nhân vào giáo dục (nguồn baochinhphu.vn). Trong khi đó, hoạt động y tế tư nhân được hưởng chính sách miễn thuế GTGT cho dịch vụ khám chữa bệnh (nguồn einvoice.vn) giúp giảm giá dịch vụ y tế, dù giáo dục tư nhân vẫn chịu thuế 2% theo quy định hiện hành (nguồn giaoduc.net.vn).

Tổng hợp hai khía cạnh trên cho thấy Vingroup đang có tiềm lực tài chính rất lớn: đến giữa 2025, tổng tài sản đạt khoảng 964.400 tỷ đồng với hơn 82.350 tỷ đồng tiền mặt (nguồn tuoitre.vn), lợi nhuận hợp nhất H1/2025 đạt 4.509 tỷ đồng (gấp 2,19 lần) chủ yếu nhờ BĐS, công nghiệp và du lịch (nguồn thitruongtaichinhtiente.vn). Điều này giúp Vingroup duy trì khả năng bù lỗ cho VinFast và tái đầu tư cho Vinmec/Vinschool.

Tóm lại, xét đến:

- Yếu tố thuận lợi:

+ Thị trường bất động sản tại các đô thị lớn vẫn có nhu cầu cao nhờ đô thị hóa, trong khi chính sách tín dụng ưu đãi giúp người mua dễ tiếp cận nhà. Vinhomes có thế mạnh là dự án quy mô lớn, thương hiệu mạnh, biên lợi nhuận cao và dòng tiền tốt.

+ Trên mặt trận xe điện, nhà nước thúc đẩy mạnh mẽ phong trào “xe xanh”, kèm ưu đãi thuế, phí và đầu tư hạ tầng, tạo đà cho VinFast mở rộng thị trường.

+ Khả năng đa dạng hoá của Vingroup (từ công nghiệp, bán lẻ, đến du lịch) giúp bù đắp giữa các mảng; Vingroup cũng có lợi thế về thương hiệu và kinh nghiệm quản trị chuỗi từ mô hình tập đoàn.

- Tuy nhiên, cũng có những rủi ro tiềm ẩn:

+ Lĩnh vực bất động sản có chu kỳ khắc nghiệt; nếu thị trường hạ nhiệt hoặc chính sách tín dụng thắt chặt, Vinhomes và Vincom có thể gặp áp lực dòng tiền.

+ Mảng xe điện rủi ro cao do công nghệ và cạnh tranh quốc tế; nếu VinFast không nhanh chóng đạt hòa vốn hay gặp vướng mắc logistic, biến động ngoại tệ và lãi vay (Vingroup đã cho VinFast vay nhiều nghìn tỷ) sẽ ảnh hưởng lên tập đoàn.

+ Giảng dạy và y tế tư nhân phụ thuộc vào quy định và tâm lý thị trường; mặc dù phi lợi nhuận hóa giảm áp lực lợi nhuận, nhưng nếu môi trường pháp lý thay đổi (ví dụ điều chỉnh cơ chế đầu tư PPP hay thu thuế), hoạt động có thể chịu tác động nhất định.

+ Tài chính: Vingroup có mức nợ vay lớn để duy trì đầu tư (Vingroup và các công ty liên quan có dư nợ tín dụng khoảng 117.000 tỷ đồng tại 3/2025). Chi phí tài chính gia tăng có thể ảnh hưởng tới lợi nhuận.

=> Vingroup có nền tảng tài chính mạnh và hưởng lợi từ các chính sách ưu đãi, giúp nâng cao triển vọng sống sót và tăng trưởng bền vững trong 2025–2030. Tuy nhiên, tập đoàn cũng cần đề phòng các rủi ro chu kỳ kinh tế, đặc biệt tại mảng bất động sản, và tiếp tục tối ưu hóa chi phí ở mảng công nghiệp để tiến tới hòa vốn. Khả năng tận dụng tốt các chính sách nhà nước và linh hoạt điều chỉnh chiến lược đầu tư sẽ quyết định độ bền vững cho Vingroup trong thời gian tới.

Và như đã nói ở trên, khả năng Vingroup phát triển bền vững trong lúc này là khá hạn chế nếu không thay đổi cấu trúc vốn. Dưới đây là:

4. Dự đoán Kịch bản tái cấu trúc tiềm năng của Vingroup (trong trường hợp VinFast tiếp tục thua lỗ và thị trường bất động sản còn trì trệ)

Tính đến cuối năm 2024, Vingroup vẫn báo lãi nhưng nợ và chi phí vay rất lớn. Theo báo cáo tài chính hợp nhất 2024, Vingroup đạt doanh thu kỷ lục 192.159 tỷ đồng và lợi nhuận sau thuế 5.251 tỷ (tăng 155% so với năm trước) (nguồn mekongasean.vn)

Tuy nhiên, tổng nợ phải trả đến 31/12/2024 là 685.698 tỷ đồng (tăng 15,9% so với năm trước), trong đó dư nợ vay và thuê tài chính hơn 224.129 tỷ đồng. Tỷ lệ nợ/vốn chủ sở hữu (D/E) lên khoảng 3 – 4 lần, cho thấy áp lực tài chính rất cao. Hàng tồn kho (chủ yếu bất động sản đang xây dựng) chiếm 112.798 tỷ đồng. Đồng thời, dòng tiền kinh doanh thực chất dựa vào “đòn bẩy” từ tiền khách hàng trả trước (138.000 tỷ đồng trong năm 2024) ( nguồn saigonnhonews.com). Nói cách khác, nếu không có nguồn tiền từ trước của khách hàng, dòng tiền của Vingroup sẽ âm.

Trong bối cảnh này, VinFast – mảng công nghiệp sản xuất ô tô – vẫn liên tục thua lỗ và cần nguồn tài chính hỗ trợ. Tính đến quý II/2024, Vingroup đã rót hơn 65.700 tỷ đồng (khoảng 2,6 tỷ USD) đầu tư và cho VinFast vay trên 52.200 tỷ đồng (chiếm 77% khoản cho vay vào công ty con) với lãi suất 11–12%/năm (nguồn thitruongtaichinhtiente.vn).

Chủ tịch Phạm Nhật Vượng từng tuyên bố sẽ “hỗ trợ VinFast cho đến khi hết tiền” nhưng tình hình vẫn gây căng thẳng cho dòng tiền tập đoàn. Nếu thị trường bất động sản (mảng vốn là trụ cột truyền thống của Vingroup) đột ngột trì trệ, nguồn thu từ chuyển nhượng bất động sản có thể giảm mạnh so với kỳ vọng. Như vậy, nếu vừa mất nguồn thu từ BĐS vừa phải bơm tiền cho VinFast, áp lực tài chính buộc Vingroup phải tái cấu trúc.

4.1. Kịch bản 1: Tái cấu trúc nợ (đảo nợ, tái cấp vốn)

Vingroup có thể đàm phán gia hạn kỳ hạn hoặc tái cấu trúc lãi suất trái phiếu, vay ngân hàng. Thực tế, trong quý 1/2025, Vingroup đã “đảo nợ” bằng cách tăng vay dài hạn (gồm cả trái phiếu) lên ~150.000 tỷ và giảm vay ngắn hạn xuống ~95.100 tỷ, đưa tổng dư nợ vay có lãi lên ~247.805 tỷ (nguồn saigonnhonews.com). Chi phí lãi vay rất cao (lãi suất thả nổi đến 16%, cố định 11–12%), khiến lãi vay Quý 1/2025 lên tới hơn 6.100 tỷ đồngĐể giảm bớt gánh nặng này, Vingroup có thể phát hành trái phiếu chuyển đổi thành cổ phiếu hoặc tái đàm phán lãi suất với ngân hàng. Ví dụ, hoán đổi một phần nợ thành cổ phần (đổi nợ lấy cổ phiếu) hoặc gia hạn thời gian trả nợ, giúp hạ áp lực trả lãi trước mắt.

4.2. Kịch bản 2: Thoái vốn khỏi các mảng không hiệu quả

Những mảng kinh doanh kém sinh lời như y tế, giáo dục (Vinmec, Vinschool) hay một số dự án đầu tư hạ tầng (VinSpeed, VinEnergo) có thể được cân nhắc bán hoặc rút bớt vốn. Trên thực tế, đã xuất hiện đồn đoán Vingroup xem xét bán Vinmec/Vinschool, tuy công ty bác bỏ tin đồn đó (nguồn nhadautu.vn). Nhưng trong kịch bản khó khăn, việc thoái một phần vốn ở VinFast (hợp tác với hãng xe nước ngoài) hoặc cả một vài dự án quy mô lớn có thể được tính đến để huy động vốn và cắt lỗ. Ví dụ, chia sẻ rủi ro với đối tác chiến lược (bán cổ phần VinFast cho Toyota, GM…) hoặc rút vốn khỏi các dự án bất động sản thua lỗ, để tập trung nguồn lực vào mảng lõi còn triển vọng hơn.

4.3. Kịch bản 3: Bán tài sản:

Vingroup có thể bán hàng tồn kho hoặc dự án bất động sản (đất đai, công trình xây dựng) cho các nhà đầu tư khác nhằm thu tiền mặt. Ví dụ, một số khu “siêu đô thị” hoặc đất vàng tại Hà Nội, TP.HCM có thể được sang nhượng cho chủ đầu tư khác hoặc rút vốn bán lại cho chính phủ. Ngoài ra, Vingroup có thể thu hẹp quỹ đất bằng cách nhượng quyền hoặc bán các dự án hạ tầng (như cảng biển, khu công nghiệp) cho đơn vị nhà nước – vừa cắt lỗ lại giảm nợ. Mặc dù doanh thu chuyển nhượng BĐS Q4/2024 rất cao (27.885 tỷ) nhưng nếu thị trường xuống giá, giá trị thu về sẽ giảm và đây có thể là “khoảng trống” dòng tiền lớn cần bù đắp. Việc bán tài sản cũng có thể bao gồm chuyển nhượng cổ phần tại các công ty con không cốt lõi.

4.4. Kịch bản 4: Phát hành thêm cổ phiếu (tăng vốn điều lệ)

Nếu cần huy động vốn, Vingroup có thể phát hành cổ phiếu mới cho cổ đông hiện hữu (rights issue) hoặc phát hành cổ phiếu ESOP, convertible bonds. Biện pháp này giúp tăng vốn chủ sở hữu, cải thiện hệ số an toàn vốn (giảm D/E). Tuy nhiên, nó gây pha loãng tỷ lệ sở hữu của cổ đông hiện hữu. Nếu phát hành thành công, Vingroup sẽ có thêm tiền mặt giảm gánh nặng nợ nhưng cổ đông VIC hiện hữu sẽ nắm tỷ lệ nhỏ hơn. Đây là một hướng nhiều doanh nghiệp lớn áp dụng khi nợ cao – ví dụ Vingroup từng cân nhắc phát hành riêng lẻ hoặc rights issue ở các công ty con.

4.5: Kịch bản 5: Chuyển nhượng tài sản chiến lược

Ngoài bán tài sản thông thường, Vingroup có thể “nhượng” các tài sản lớn bằng cách hợp tác chiến lược. Ví dụ, chính phủ có thể thâu tóm dự án đường sắt cao tốc Bắc–Nam (một hạ tầng lớn Vingroup từng đề xuất) thông qua một liên doanh công–tư, giảm gánh nặng tài chính cho Vingroup. Hoặc như tại Mỹ, Vingroup có thể bán cổ phần nhà máy NC (hoặc nhượng lại cho đối tác) để tháo gỡ rủi ro đầu tư công nghiệp. Việc chuyển nhượng này đồng nghĩa Vingroup nhượng lại một phần quyền chi phối dự án nhưng lấy được dòng tiền lớn, giảm nợ. Tương tự, việc hoán đổi tài sản (góp đất làm dự án đô thị lấy cổ phần, giảm vốn ban đầu) cũng là một hình thức tái cấu trúc.

Mỗi biện pháp trên có thể áp dụng luân phiên hoặc kết hợp tùy mức độ khủng hoảng. Ví dụ, Vingroup có thể ngay lập tức đảo nợ để giãn thanh toán lãi vay, đồng thời trình cổ đông phương án phát hành thêm cổ phiếu, rồi từng bước thoái vốn tài sản kém hiệu quả. Chính sách cụ thể phụ thuộc vào đàm phán với các chủ nợ và định hướng của hội đồng quản trị.

5. Dự đoán về lộ trình sắp tới của Vingroup để tránh "đứt gánh giữa đường"

Căn cứ vào diễn biến tài chính và lãi vay hiện tại, nhiều khả năng Vingroup sẽ phải tái cấu trúc trong năm 2025–2027 nếu hai kịch bản tiêu cực xảy ra. Dữ liệu quý 1/2025 cho thấy nợ vay có lãi của Vingroup đã lên tới ~248.000 tỷ đồng và lãi vay 16% khiến chi phí lãi vay riêng quý này gần 6.100 tỷ (nguồn saigonnhonews.com). Hiện tại Vingroup dự kiến VinFast chỉ đạt EBITDA dương vào 2026 (nguồn vietnamnet.vn); nếu VinFast không hòa vốn đúng kế hoạch, áp lực phải tái cấu trúc càng sớm xảy ra. Thực tế, core profit (lợi nhuận từ hoạt động cốt lõi) Quý 1/2025 chỉ 5.150 tỷ đồng, không đủ bù lãi vay 6.100 tỷ. Điều này cho thấy nếu tình hình không cải thiện nhanh, Vingroup khó tránh phải đảo nợ và tìm thêm vốn ngay trong 1–2 năm tới.

Do đó, trong kịch bản VinFast tiếp tục lỗ nặng và BĐS ảm đạm, Vingroup có thể bắt đầu tái cấu trúc ngay từ 2025–2026, đặc biệt khi nhiều trái phiếu đến hạn và nguồn thu (bán căn hộ, giao xe) giảm. Nếu VinFast tạm thời chịu lỗ thêm một vài năm để chờ hướng bán hàng tốt hơn (như chờ mẫu xe mới), Vingroup có thể hoãn một số biện pháp sang 2027. Tuy nhiên, việc nợ vay dự kiến đáo hạn chủ yếu giai đoạn 2021–2028 (nguồn techcomcapital.com.vn) và lãi vay liên tục tăng nghĩa là thời gian trôi đi mỗi năm đều làm tăng rủi ro. Nói chung, mốc 1–3 năm (đến khoảng 2027) là khả dĩ để tập đoàn đàm phán tái cấu trúc toàn diện. Qua năm 2027, nếu VinFast vẫn lỗ và BĐS chưa khởi sắc, khả năng tái cấu trúc cưỡng bức (ví dụ tái cấu trúc bắt buộc theo bảo hiểm) sẽ càng lớn.

Là một nhà đầu tư đang nắm cổ VIC theo hướng mua cho vui chơi là chính, tác giả xin phép thêm phần:

5. Phân tích tác động đến cổ đông cầm cổ phiếu VIC nếu Vingroup tái cấu trúc

- Rủi ro pha loãng cổ phần: Nếu Vingroup phát hành thêm cổ phiếu hoặc trái phiếu chuyển đổi, cổ đông hiện hữu sẽ bị pha loãng. Ví dụ, phát hành quyền mua cổ phiếu mới (rights issue) sẽ tăng vốn điều lệ nhưng làm giảm tỷ lệ sở hữu tương ứng của cổ đông cũ. Mặc dù cổ đông có quyền mua thêm để giữ tỷ lệ, song trong kịch bản khó khăn, họ phải có thêm tiền mặt. Pha loãng khiến giá trị sở hữu gián tiếp của cổ đông nhỏ lẻ giảm nếu không tham gia mua thêm.

- Khả năng sụt giá cổ phiếu: Thông tin tái cấu trúc (tăng nợ vay, bán tài sản, cần gọi vốn) thường bị thị trường đánh giá xấu. Chỉ số nợ trên vốn (D/E ~4,23 tại Q1/2025) và lợi nhuận không đủ trả lãi vay (nguồn saigonnhonews.com) là tín hiệu tiêu cực. Nếu công bố tái cấu trúc, VIC nhiều khả năng điều chỉnh giảm bởi nhà đầu tư lo ngại triển vọng lợi nhuận sụt giảm và mức độ rủi ro cao. Lịch sử cho thấy cổ phiếu bị pha loãng hay tăng nợ vay thường phản ứng tiêu cực (giá có thể giảm mạnh ngay sau thông tin phát hành). Ngoài ra, nếu VinFast tiếp tục lỗ và Vingroup phải điều chỉnh kế hoạch, tâm lý e ngại sẽ ảnh hưởng đến VIC.

- Thay đổi quyền lợi cổ đông: Các biện pháp tái cấu trúc có thể ảnh hưởng quyền lợi của cổ đông VIC. Ví dụ, nếu Vingroup ưu tiên trả lãi trái phiếu, khả năng chi trả cổ tức bằng tiền mặt cho cổ đông có thể giảm. Hoặc nếu trả bằng cổ phiếu thì càng tăng pha loãng. Cũng có thể xuất hiện các cổ phiếu ưu đãi mới (như cổ phiếu ưu đãi cho chủ nợ) làm thay đổi cấu trúc quyền biểu quyết. Bất kỳ đợt phát hành riêng lẻ hay phát hành cho nhà đầu tư chiến lược đều cần ĐHCĐ phê duyệt, nhưng thông báo trước cho cổ đông nhỏ thường không đầy đủ, gây tâm lý bất an.

- Tín hiệu thị trường và tâm lý nhà đầu tư: Tái cấu trúc sâu thường bị xem là dấu hiệu sức khỏe công ty suy yếu. Tin tức xấu như bán tài sản, gọi vốn hay thậm chí thất bại dự án lớn (đường sắt cao tốc Vinspeed chẳng hạn) có thể làm nhà đầu tư nhỏ lẻ mất niềm tin, đẩy cổ phiếu VIC giảm giá. Thực tế, năm 2025 đã có giao dịch thỏa thuận lớn (khoảng 90 triệu cổ phiếu) từ cổ đông ngoại SK Group thoái vốn VIC (nguồn hanoionline.vnhanoionline.vn). Tuy giá VIC tăng phiên đó do cơ chế giao dịch, nhưng việc một cổ đông chiến lược mạnh rút vốn là “tín hiệu xấu” với dư luận. Trong kịch bản tái cấu trúc, nhiều cổ đông nhỏ lẻ sẽ cảnh giác hơn, có xu hướng bán ra hoặc tránh vào thêm. Điều này khiến thanh khoản giảm và giá VIC có thể càng biến động mạnh.

Tóm lại, quá trình tái cấu trúc sẽ đặt cổ đông VIC vào nhiều rủi ro: tỷ lệ sở hữu bị pha loãng, giá cổ phiếu có thể giảm sâu và quyền lợi (cổ tức, quyền biểu quyết) thay đổi bất lợi. Nhà đầu tư cá nhân cần nắm rõ cơ cấu vốn của Vingroup và các quyết định mới để đánh giá tác động cụ thể.

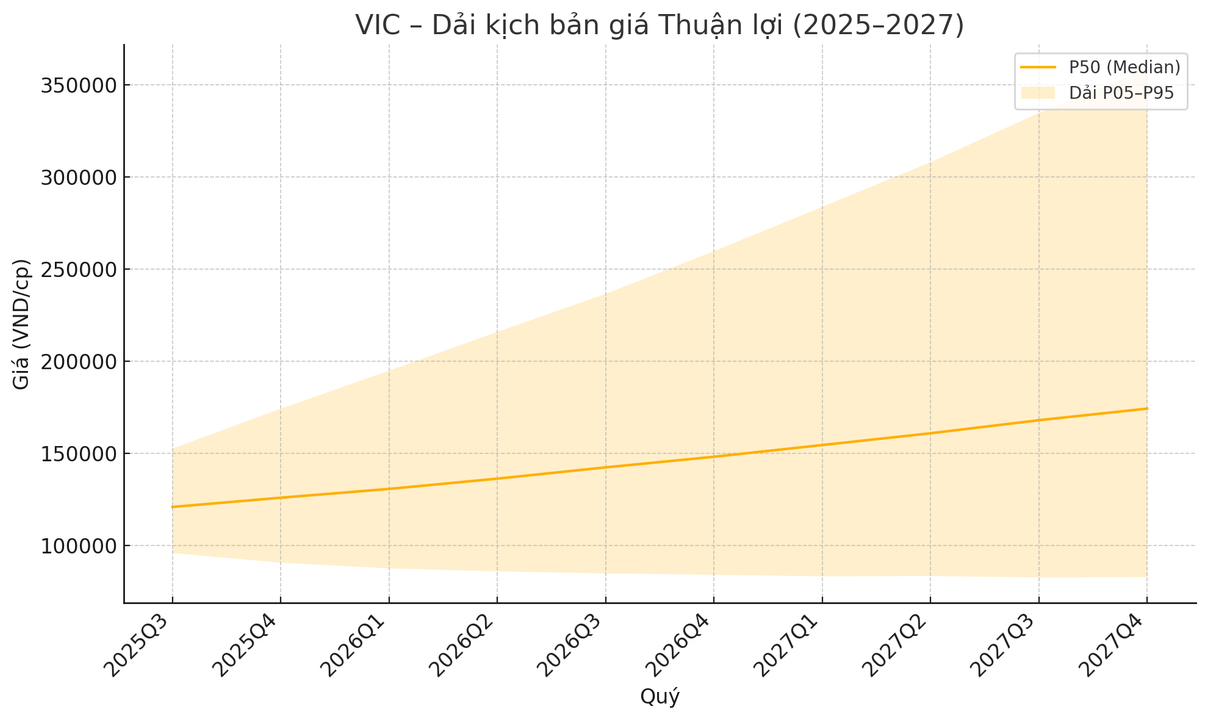

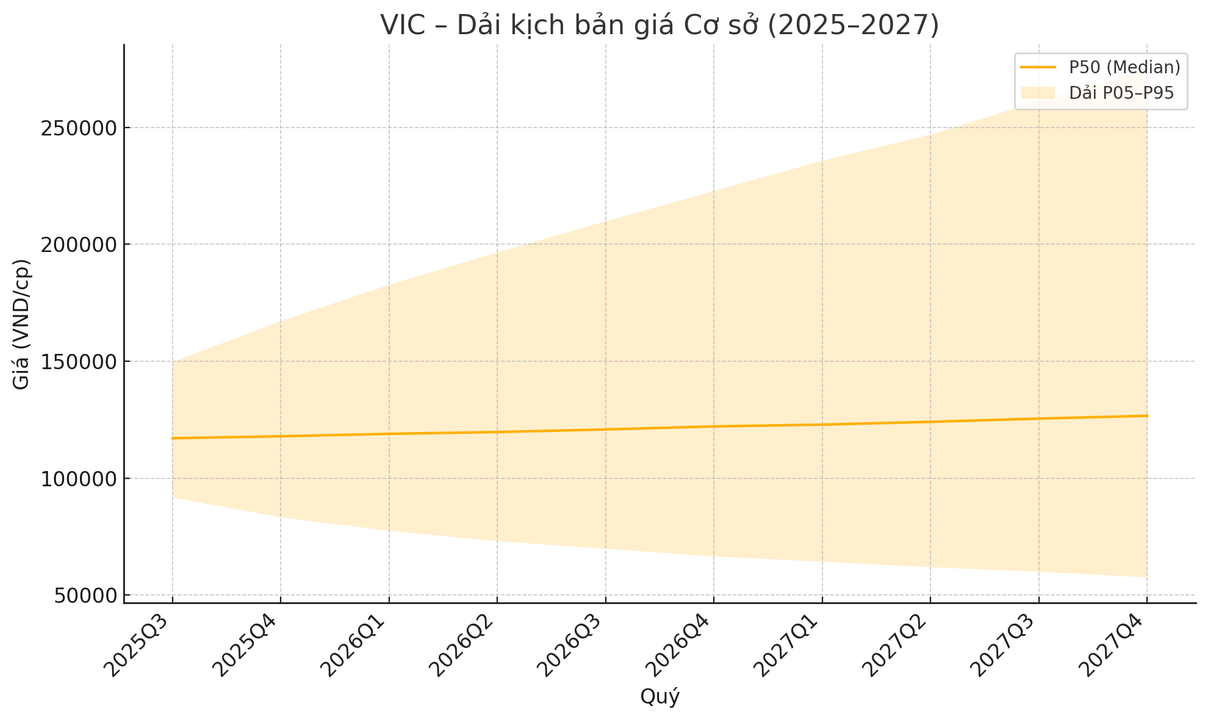

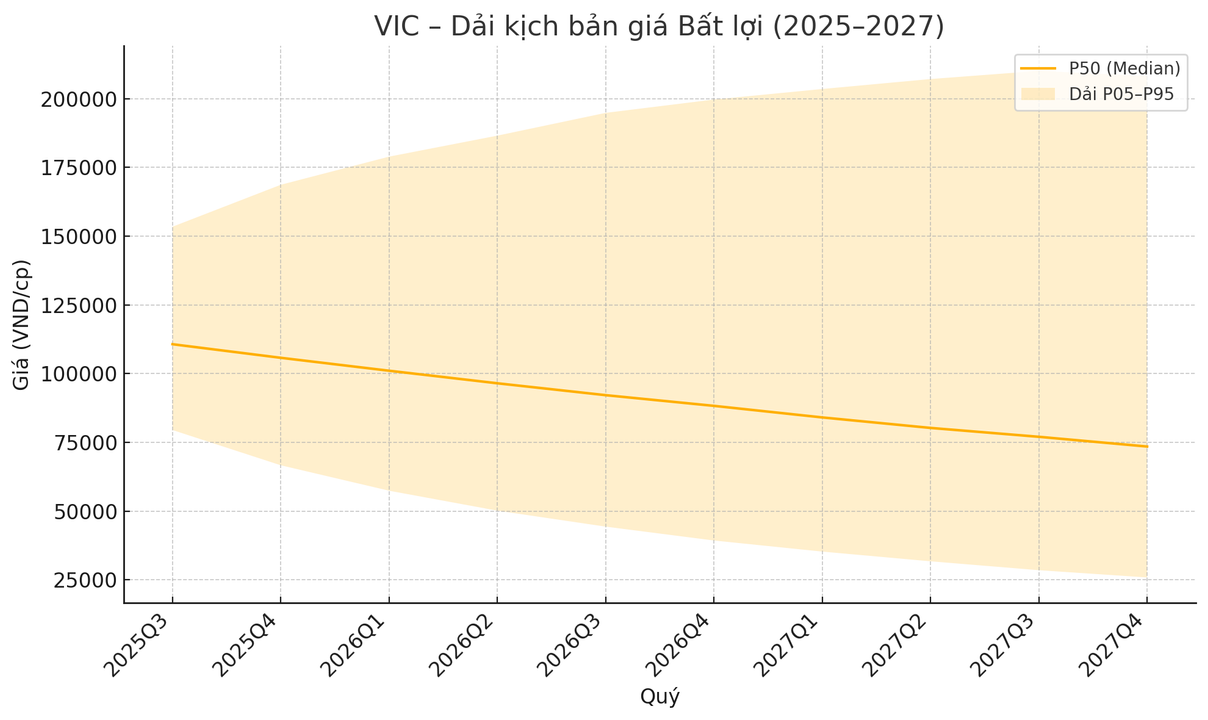

Các bạn có thể tham khảo dải kịch bản giá VIC theo quý 2025–2027 bằng mô phỏng Monte-Carlo (GBM) với 3 chế độ: Thuận lợi / Cơ sở / Bất lợi mình tạo dưới đây. (Chú ý giá khởi tạo lấy từ nhiều nguồn công khai vào 13/08/2025 ≈ 116.000 đ/cp (Vietstock, CafeF, Investing).

Chú thích:

Assumption

Mô hình: Geometric Brownian Motion, bước thời gian theo quý.

Tham số (ước lượng minh họa, chưa hiệu chỉnh theo dữ liệu lịch sử của VIC)

Thuận lợi: μ=20%/năm, σ=28%/năm (lãi suất thuận lợi, bàn giao dự án tốt, EV cải thiện).

Cơ sở: μ=8%/năm, σ=30%/năm.

Bất lợi: μ=−10%/năm, σ=40%/năm (áp lực vốn/pháp lý kéo dài, EV chậm lại).

Số đường mô phỏng: 20.000.

Lưu ý: Đây không phải khuyến nghị đầu tư. Con số mang tính minh họa để thấy biên độ rủi ro; độ chính xác phụ thuộc mạnh vào cách hiệu chỉnh μ/σ bằng dữ liệu thật (return/vol lịch sử, sentiment…).

Điểm đọc nhanh (P05 / P50 / P95)

(Mốc giữa – median P50 là “điểm giữa” của dải; P05–P95 là khoảng 90%.)

Cuối 2026 (2026Q4)

Thuận lợi: ~84.0k / 148.0k / 259.6k đ/cp

Cơ sở: ~66.5k / 122.1k / 222.7k đ/cp

Bất lợi: ~39.3k / 88.3k / 199.7k đ/cp

Cuối 2027 (2027Q4)

Thuận lợi: ~82.7k / 174.2k / 358.0k đ/cp

Cơ sở: ~57.5k / 126.6k / 274.6k đ/cp

Bất lợi: ~25.9k / 73.5k / 208.2k đ/cp

(CÒN NỮA...)

call.me.beth

@beth13

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất