Vì sao Tổng Thống Trump luôn muốn Chủ Tịch FED giảm lãi suất?

Khi quyền lực chính trị đối đầu độc lập kinh tế, điều gì sẽ xảy ra? Chắc hẳn nếu có quan tâm tới chủ đề kinh tế - tài chính, bạn đã...

Khi quyền lực chính trị đối đầu độc lập kinh tế, điều gì sẽ xảy ra? Chắc hẳn nếu có quan tâm tới chủ đề kinh tế - tài chính, bạn đã ít nhiều nghe qua về những tranh cãi giữa Tổng thống Donald Trump và Chủ tịch Cục Dự trữ Liên bang (FED) Jerome Powell về vấn đề lãi suất của Mỹ trong các năm vừa qua, đỉnh điểm là việc ông Trump liên tục đe dọa sa thải ông Powell một cách công khai trong thời gian gần đây. Liệu "người gác cổng" nền kinh tế Mỹ có chịu khuất phục trước áp lực chính trị? Và những cuộc "đấu khẩu" tưởng chừng xa vời ấy, thực chất, ảnh hưởng đến túi tiền và cuộc sống của mỗi chúng ta như thế nào?

I. Mối quan hệ đầy duyên nợ giữa Donald Trump và Jerome Powell

Cuộc đối đầu chưa từng có giữa quyền lực chính trị và sự độc lập kinh tế đã làm nóng truyền thông nước Mỹ suốt một thời gian dài, đặc biệt là vào những năm cuối nhiệm kỳ đầu tiên của Tổng Thống Donald Trump và kéo dài đến thời gian gần đây. Câu chuyện bắt đầu từ những lời khen ngợi ban đầu dành cho Chủ tịch Cục Dự trữ Liên bang (FED) - Jerome Powell, người mà chính ông Trump đã bổ nhiệm vào tháng 2/2018. Nhưng rất nhanh chóng, mối quan hệ "trăng mật" ấy đã tan vỡ, nhường chỗ cho những lời chỉ trích gay gắt và công khai chưa từng thấy trong lịch sử hiện đại nước Mỹ.

Quay trở lại quá khứ một chút, vào thời điểm ngày 2 tháng 11 năm 2017, Tổng thống Donald Trump đã chính thức đề cử Jerome Powell làm Chủ tịch tiếp theo của FED, kế nhiệm bà Janet Yellen – người được cựu Tổng thống Barack Obama bổ nhiệm. Điều đáng nói là Powell vốn đã là một thành viên của Hội đồng Thống đốc FED từ năm 2012, cũng do Obama bổ nhiệm. Mặc dù xuất thân từ Đảng Cộng hòa, ông Powell được xem là một lựa chọn "an toàn" và có quan điểm ôn hòa, không quá cực đoan. Tại buổi công bố quyết định đề cử, Tổng thống Trump đã dành những lời khen ngợi cho Powell, mô tả ông là người "mạnh mẽ, tận tâm và thông minh". Đây được coi là một tín hiệu cho thấy FED sẽ tiếp tục đường lối chính sách tiền tệ ổn định.

Quyết định đề cử của ông Trump sau đó được trình lên Thượng viện để phê chuẩn. Vào ngày 23 tháng 1 năm 2018, Thượng viện Hoa Kỳ đã bỏ phiếu thông qua việc bổ nhiệm ông Powell với tỉ lệ áp đảo: 84 phiếu thuận và 13 phiếu chống. Jerome Powell chính thức nhậm chức Chủ tịch FED vào ngày 5 tháng 2 năm 2018. Nhiệm kỳ Chủ tịch FED kéo dài 4 năm.

Tuy nhiên, mối quan hệ này không kéo dài. Mùa hè năm 2018, khi FED dưới thời Powell bắt đầu lộ trình tăng lãi suất để đối phó với lạm phát và nền kinh tế đang tăng trưởng mạnh mẽ, căng thẳng giữa Nhà Trắng và Ngân hàng Trung ương bắt đầu leo thang. Trong một cuộc phỏng vấn với Reuters vào tháng 8/2018, ông Trump bày tỏ "không hài lòng" với việc FED tăng lãi suất. Đến tháng 10/2018, sau một đợt tăng lãi suất nữa, ông Trump gọi FED là "điên rồ" và tuyên bố rằng họ là "mối đe dọa lớn nhất" đối với nền kinh tế Mỹ. Những lời lẽ này được lặp lại liên tục, khi ông Trump cảm thấy các đợt tăng lãi suất của FED đang làm suy yếu đà tăng trưởng kinh tế mà ông cho là thành tựu của mình.

Năm 2019 là đỉnh điểm của cuộc "đấu khẩu" này. Tháng 4/2019, Tổng thống Trump tuyên bố thật "ngu ngốc" khi FED không giảm lãi suất và đòi hỏi một sự cắt giảm mạnh mẽ, lên tới 3 điểm phần trăm hoặc thậm chí đưa lãi suất cơ bản xuống mức siêu thấp 1%. Ông liên tục lập luận rằng lãi suất cao đang khiến chính phủ phải chi "hàng nghìn tỷ đô la" cho lãi suất nợ, một con số mà ông cho là đã vượt qua cả ngân sách quốc phòng. Đáng chú ý, vào tháng 8/2019, khi thị trường tài chính toàn cầu đối mặt với bất ổn do cuộc chiến thương mại Mỹ - Trung leo thang, ông Trump đã đăng tải trên Twitter những lời chỉ trích nặng nề nhất, gọi Powell là "kẻ thù lớn hơn cả" so với Trung Quốc. Ông cũng công khai úp mở về khả năng sa thải Powell, mặc dù các chuyên gia pháp lý và kinh tế đều cảnh báo rằng việc sa thải một Chủ tịch FED là điều chưa từng có tiền lệ và sẽ gây ra một cuộc khủng hoảng hiến pháp nghiêm trọng, làm suy yếu nghiêm trọng niềm tin vào sự độc lập của ngân hàng trung ương Mỹ.

Bước sang năm 2020, bối cảnh kinh tế toàn cầu thay đổi chóng mặt với sự bùng phát của đại dịch COVID-19. Đây là một giai đoạn mà FED phải hành động quyết liệt để cứu vãn nền kinh tế. Vào tháng 3/2020, FED đã nhanh chóng cắt giảm lãi suất xuống gần 0% và triển khai các chương trình mua tài sản quy mô lớn để bơm thanh khoản vào thị trường, ngăn chặn sự sụp đổ của hệ thống tài chính. Trước những động thái trong giai đoạn này, ông Trump đã tạm gác lại những lời chỉ trích. Thậm chí, ông còn ca ngợi Chủ tịch Powell là "nhân tố cải thiện nhất" khi FED thực hiện chính sách nới lỏng mạnh tay, đúng với mong muốn của ông.

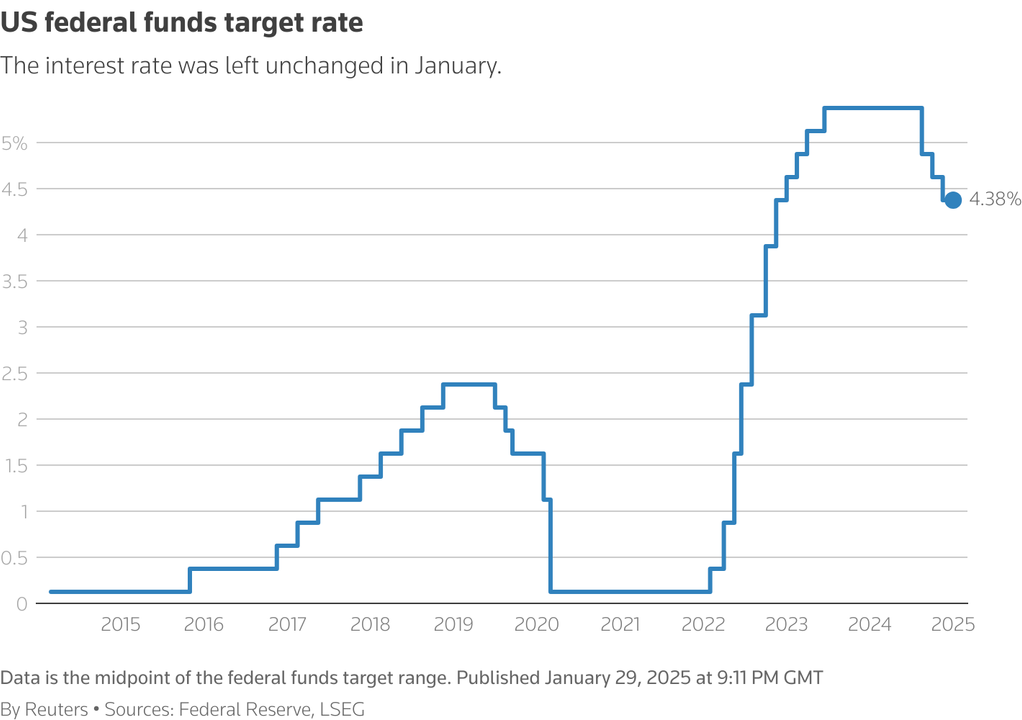

Tuy nhiên, khi nền kinh tế bắt đầu phục hồi sau đại dịch và lạm phát bắt đầu tăng tốc vào cuối năm 2021 và đặc biệt là năm 2022, mối quan hệ giữa Trump và Powell lại tiếp tục căng thẳng, dù ông Trump đã không còn là tổng thống tại thời điểm đó. FED dưới thời Powell đã phải đối mặt với áp lực lạm phát cao nhất trong hơn 40 năm. Để kiềm chế lạm phát, FED đã khởi động một chu kỳ tăng lãi suất mạnh mẽ, đưa lãi suất quỹ liên bang từ gần 0% lên mức 5.25%-5.50% vào tháng 7/2023, đây là mức cao nhất kể từ năm 2001.

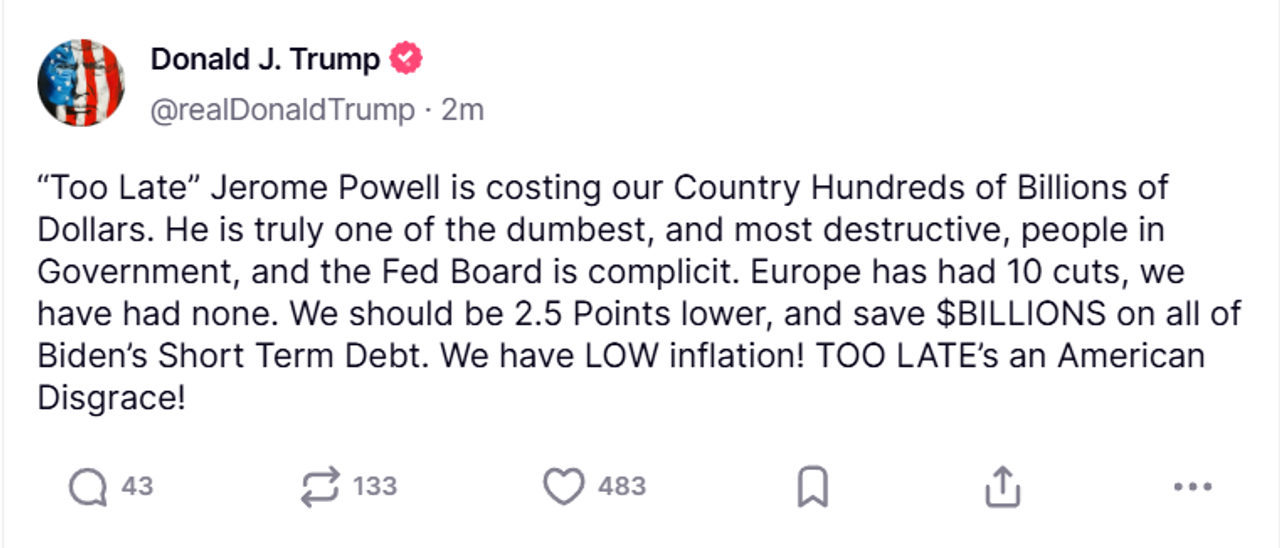

Trong bối cảnh FED tiếp tục giữ lãi suất ở mức cao để chống lạm phát, ông Trump, với tư cách là ứng cử viên tổng thống hàng đầu của Đảng Cộng hòa cho cuộc bầu cử năm 2024, một lần nữa quay trở lại chỉ trích Powell một cách gay gắt. Ông liên tục gọi Powell là "kẻ đần độn", "đồ con la bướng bỉnh", và "Mr. Too Late" vì đã không cắt giảm lãi suất sớm hơn. Mới nhất, vào tháng 7/2025, khi ông Trump có một chuyến thăm hiếm hoi tới trụ sở FED ở Washington, ông đã công khai tranh cãi với Chủ tịch Powell về chi phí cải tạo tòa nhà, cáo buộc dự án đã vượt ngân sách lên tới 3.1 tỷ USD, trong khi Powell khẳng định con số thực tế là 2.5 tỷ USD và đã bao gồm một tòa nhà được sửa chữa từ 5 năm trước. Mặc dù ông Trump có nói rằng "rất khó có khả năng" sa thải Powell trừ khi có gian lận, ông vẫn không ngừng thúc giục Powell "làm điều mà ông coi là đúng đắn" đó là cắt giảm lãi suất.

Trong suốt những năm qua, Chủ tịch Powell kiên định giữ vững lập trường của mình, nhấn mạnh rằng các quyết định của FED được đưa ra dựa trên dữ liệu kinh tế và mục tiêu kép về việc làm tối đa và ổn định giá cả, không chịu ảnh hưởng của áp lực chính trị. Ông thường xuyên phải đối mặt với các câu hỏi về sự độc lập của FED trong các buổi điều trần trước Quốc hội, và luôn khẳng định rằng ngân hàng trung ương sẽ làm những gì tốt nhất cho nền kinh tế về lâu dài.

II. FED: Người gác cổng quyền lực của nền kinh tế Mỹ

Hãy tưởng tượng nền kinh tế Mỹ là một cỗ máy khổng lồ, phức tạp, với hàng triệu bánh răng hoạt động không ngừng. Cỗ máy này cần một "người gác cổng" đáng tin cậy để đảm bảo mọi thứ vận hành trơn tru, không quá nóng cũng không quá nguội. Người gác cổng đó chính là Cục Dự trữ Liên bang Mỹ (FED), được thành lập từ năm 1913.

FED có hai nhiệm vụ tối quan trọng: đầu tiên là đảm bảo việc làm tối đa, nghĩa là giữ cho số người thất nghiệp ở mức thấp nhất có thể. Nhiệm vụ thứ hai là giữ giá cả ổn định, tức là kiểm soát lạm phát. Mục tiêu của FED là giữ được lạm phát ở mức khoảng 2% mỗi năm.

Ngoài ra, FED còn hoạt động như một "ngân hàng của các ngân hàng", giám sát hệ thống tài chính, đảm bảo các ngân hàng luôn vững mạnh và cung cấp các dịch vụ tài chính quan trọng cho chính phủ Mỹ. Để thực hiện nhiệm vụ của mình, FED có một "ban chỉ đạo" đặc biệt gọi là Ủy ban Thị trường Mở Liên bang (FOMC). Họ sẽ quyết định lãi suất quỹ liên bang (FFR) – mức lãi suất cơ bản mà các ngân hàng cho nhau vay tiền, giống như "giá sỉ" của tiền, ảnh hưởng đến mọi loại lãi suất khác trong nền kinh tế.

FED không trực tiếp ra lệnh cho các ngân hàng phải cho vay bao nhiêu, nhưng họ có ba công cụ mạnh mẽ để tác động lên lãi suất:

- Thứ nhất là việc mua bán trái phiếu Chính phủ. Cụ thể, FED mua trái phiếu chính phủ cũng giống như "in thêm tiền" để bơm vào nền kinh tế. Tiền nhiều hơn thì "rẻ" hơn, tức là lãi suất giảm, khuyến khích mọi người vay tiền để chi tiêu và đầu tư. Ngược lại, khi FED bán trái phiếu, tiền bị rút bớt, trở nên "đắt" hơn, lãi suất tăng, làm giảm việc vay mượn.

- Thứ hai là lãi suất cho vay của chính FED. Đây là lãi suất mà các ngân hàng thành viên phải trả khi vay tiền từ FED để đáp ứng nhu cầu ngắn hạn. Tưởng tượng như một ngân hàng bị thiếu tiền mặt đột xuất vào cuối ngày, họ có thể vay từ FED. Nếu lãi suất này thấp, các ngân hàng dễ vay mượn hơn, dẫn đến lãi suất chung trên thị trường cũng có xu hướng giảm.

- Cuối cùng là tỷ lệ tiền dự trữ bắt buộc, tức là phần trăm tiền gửi mà các ngân hàng phải giữ lại trong kho của mình, không được cho vay. Ví dụ, nếu bạn gửi 10.000 đô vào ngân hàng, FED có thể yêu cầu ngân hàng phải giữ lại 1000 và chỉ được cho vay 9000. Khi yêu cầu dự trữ tăng, lượng tiền ngân hàng có thể cho vay giảm, làm tăng lãi suất. Ngược lại, khi yêu cầu dự trữ giảm, ngân hàng có thể cho vay nhiều hơn, làm giảm lãi suất.

Một trong những điều đặc biệt nhất về FED là tính độc lập của nó. Điều này có nghĩa là FED được phép tự mình đưa ra các quyết định về tiền bạc và lãi suất mà không bị chính phủ hay các chính trị gia ra lệnh hay gây áp lực trực tiếp. Tính độc lập này cực kỳ quan trọng, giúp FED đưa ra các quyết định dựa trên số liệu kinh tế thực tế và vì lợi ích lâu dài của người dân, chứ không phải vì mục tiêu chính trị ngắn hạn. Các nhà kinh tế hàng đầu thế giới, bao gồm cả nhà kinh tế trưởng của Quỹ Tiền tệ Quốc tế (IMF) Pierre-Olivier Gourinchas và Chủ tịch Ngân hàng Trung ương châu Âu (ECB) Christine Lagarde, đều khẳng định rằng uy tín và tính độc lập của các ngân hàng trung ương là "rất quan trọng" để giữ vững kỳ vọng lạm phát và đảm bảo sự ổn định tài chính toàn cầu. Nếu FED mất đi tính độc lập, sự tin cậy của họ sẽ bị suy yếu nghiêm trọng, và họ sẽ khó có thể đưa ra các quyết định khách quan.

Tuy nhiên, như đã đề cập ở trên, Tổng thống Donald Trump đã nhiều lần công khai chỉ trích và gây sức ép đáng kể lên FED, đặc biệt là Chủ tịch Jerome Powell. Ông liên tục kêu gọi FED phải cắt giảm lãi suất. Việc một tổng thống công khai can thiệp vào các quyết định của ngân hàng trung ương là điều hiếm thấy trong lịch sử Mỹ, và hành động này đã tạo ra một tình huống khó khăn, đặt ra những lo ngại nghiêm trọng về khả năng FED có thể giữ vững tính độc lập của mình.

III. Vì sao Tổng Thống Trump muốn FED giảm lãi suất?

Ông Trump có nhiều lý do để thúc giục FED giảm lãi suất, chủ yếu liên quan đến việc thúc đẩy kinh tế và quản lý tài chính quốc gia.

Đầu tiên, ông cho rằng việc hạ lãi suất sẽ trực tiếp giúp chính phủ Mỹ vay tiền ít tốn kém hơn. Với các khoản thâm hụt ngân sách ngày càng cao, lãi suất thấp hơn sẽ là một công cụ quan trọng để bù đắp các chi phí lãi vay. Ông thậm chí từng phát biểu: "Chúng ta đang chi hàng nghìn tỷ đô la cho lãi suất nợ, nhiều hơn cả ngân sách quốc phòng. Thật điên rồ!".

Thứ hai, Tổng thống Trump tin rằng chính sách lãi suất hiện tại của FED đang kìm hãm đà phục hồi và tăng trưởng của nền kinh tế Mỹ. Ông kỳ vọng lãi suất thấp hơn sẽ là một lực đẩy mạnh mẽ, khuyến khích doanh nghiệp mở rộng đầu tư và sản xuất, khi nguồn vốn có thể được tiếp cận dễ dàng và "rẻ" hơn. Đồng thời, lãi suất thấp cũng thúc đẩy người dân chi tiêu nhiều hơn thông qua việc giảm chi phí vay mượn cho cá nhân và gia đình, đặc biệt là giảm lãi suất cho vay mua nhà. Ông thường xuyên khẳng định rằng nền kinh tế Mỹ đang rất mạnh mẽ và có thể vượt qua mọi trở ngại nếu được hỗ trợ bởi chính sách lãi suất phù hợp.

Việc Donald Trump tập trung vào các chỉ số kinh tế dễ thấy như giá nhà và tỷ lệ việc làm cũng là một nước đi có nhiều toan tính khi các chỉ số này trực tiếp liên quan đến cảm nhận của công chúng về sự thịnh vượng kinh tế. Có thể dự đoán rằng các yêu cầu của Tổng thống Trump không chỉ dựa trên phân tích kinh tế khách quan mà còn là một động thái chiến lược để củng cố vị thế chính trị và di sản của mình.

IV. Lập trường của FED

Vào thời điểm Tổng thống Trump gây áp lực, nền kinh tế Mỹ không ở trong tình trạng khủng hoảng nghiêm trọng. Số người thất nghiệp rất ít, gần như thấp nhất trong nhiều năm, và kinh tế vẫn tiếp tục tăng trưởng. Tuy nhiên, một vấn đề đáng lo ngại là giá cả đã tăng nhanh hơn mức mục tiêu 2% của FED. Cụ thể, báo cáo cho thấy lạm phát tháng 6/2025 đã tăng lên 2.7% so với cùng kỳ năm trước, cao hơn mức 2.4% của tháng 5. Mặc dù có một số dấu hiệu cho thấy thị trường lao động đang chậm lại, ví dụ như số lượng công việc mới giảm và số người bị sa thải tăng, các nhà kinh tế vẫn cho rằng những tín hiệu này chưa đủ mạnh để FED phải ngay lập tức cắt giảm lãi suất sâu.

Trước tình hình này, FED đã giữ lãi suất ở mức 4,25% - 4,5%. Chủ tịch Jerome Powell và các quan chức khác của FED đã nhiều lần khẳng định rằng việc giữ lãi suất ở mức này là hợp lý. Mục đích là để có thêm thời gian theo dõi tác động đầy đủ từ các yếu tố như thuế quan và đảm bảo rằng lạm phát đang trên đà ổn định, hướng tới mục tiêu 2%. FED đặc biệt lo ngại rằng việc cắt giảm lãi suất quá sớm hoặc quá mạnh trong tình hình hiện tại có thể khiến giá cả và nguy cơ lạm phát tăng vọt.

Trong bối cảnh hiện tại, FED đang phải đối mặt với một tình thế khó xử: nếu giảm lãi suất để thúc đẩy tăng trưởng theo yêu cầu chính trị, họ có thể chấp nhận rủi ro giá cả bùng phát; nhưng nếu giữ lãi suất cao để kiềm chế lạm phát, họ có thể làm suy yếu thêm đà tăng trưởng kinh tế. Điều này có thể dẫn đến một hiện tượng phức tạp gọi là "đình lạm" (Tiếng Anh là stagflation) – tức là tình trạng kinh tế vừa tăng trưởng chậm hoặc đứng yên mà giá cả lại vẫn tăng cao. Áp lực chính trị từ Tổng thống Trump càng làm phức tạp thêm bài toán này, có khả năng đẩy FED vào một lựa chọn chính sách không tối ưu.

V. Điều Gì Sẽ Xảy Ra Nếu FED Giảm Lãi Suất?

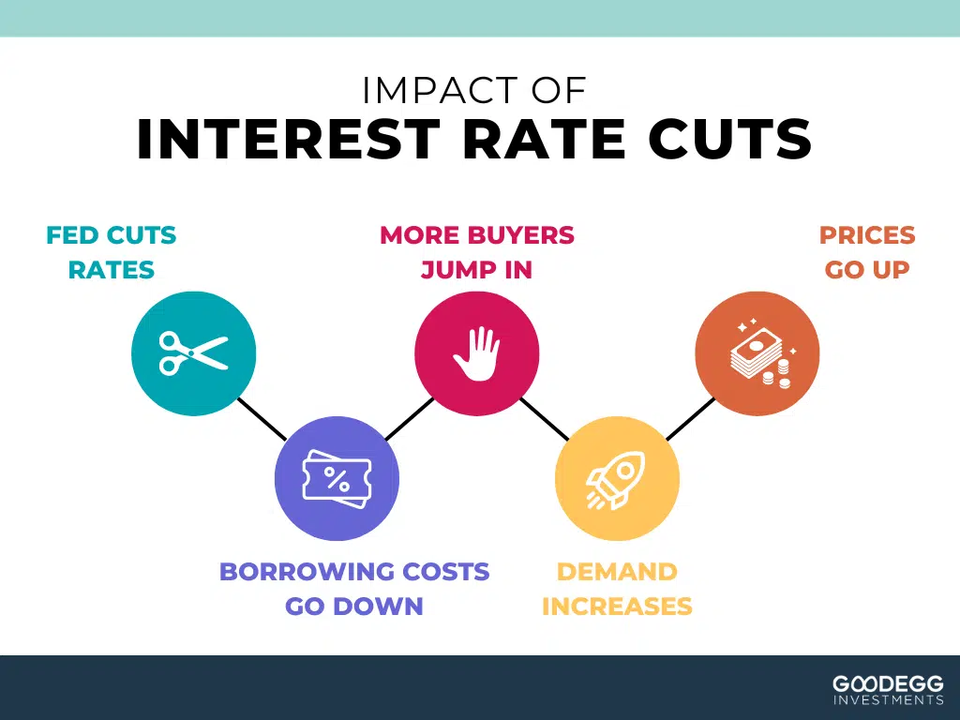

Khi FED giảm lãi suất, việc vay tiền trở nên rẻ hơn. Điều này giống như việc giảm giá một món hàng, khiến mọi người và doanh nghiệp muốn "mua" nhiều hơn. Các doanh nghiệp sẽ được khuyến khích mở rộng sản xuất, đầu tư vào các dự án mới và tạo thêm việc làm vì chi phí vay vốn giảm. Đồng thời, người dân cũng sẽ hưởng lợi khi các khoản vay mua nhà, mua ô tô hoặc vay tiêu dùng trở nên rẻ hơn, từ đó thúc đẩy việc chi tiêu. Chẳng hạn, sau đợt cắt giảm lãi suất của FED vào tháng 12/2024, dự báo tăng trưởng kinh tế Mỹ năm 2024 đã được nâng lên 2.5%, cho thấy kỳ vọng về một nền kinh tế năng động hơn. Lãi suất thấp cũng làm giảm chi phí vay vốn cho các doanh nghiệp, khuyến khích họ đầu tư và mở rộng sản xuất, từ đó có thể dẫn đến tăng lợi nhuận và làm giá cổ phiếu hấp dẫn hơn.

Tuy nhiên, việc hạ lãi suất luôn là một con dao hai lưỡi, và mặt trái của nó chính là nguy cơ thổi bùng ngọn lửa lạm phát. Một kịch bản cắt giảm lãi suất quá mức, chẳng hạn như hạ xuống 1% hoặc giảm 3 điểm phần trăm như Tổng thống Trump mong muốn có thể gây phản tác dụng. Giới đầu tư trên thị trường trái phiếu, vốn cực kỳ nhạy cảm với rủi ro lạm phát, sẽ lo ngại rằng Cục Dự trữ Liên bang (FED) đang hành động dưới áp lực chính trị thay vì dựa trên các dữ liệu kinh tế. Một động thái như vậy sẽ bị xem là một "sai lầm chính sách", làm xói mòn niềm tin và có thể kích hoạt một làn sóng bán tháo. Trên thực tế, những lo ngại này không còn là lý thuyết. Dữ liệu lạm phát tháng 6/2025 vừa qua đã cho thấy sự tăng tốc trở lại, dập tắt mọi kỳ vọng về một đợt cắt giảm lãi suất sớm.

Thêm vào đó, nếu việc cắt giảm lãi suất diễn ra quá mạnh hoặc được thực hiện trong bối cảnh nền kinh tế không thực sự yếu kém, nó có thể bị thị trường hiểu lầm là dấu hiệu cho thấy có một vấn đề sâu xa hơn đang tiềm ẩn. Khi một ngân hàng trung ương thực hiện một đợt cắt giảm lãi suất lớn, đó thường là một động thái khẩn cấp để ứng phó với tình hình kinh tế đang xấu đi, chứ không phải là một "món quà" kích thích tăng trưởng. Khi đó, thị trường có thể hiểu đây là dấu hiệu của một cuộc khủng hoảng sắp xảy ra, chứ không phải là một động thái kích thích kinh tế lành mạnh.

Lịch sử đã chứng minh điều này qua hai giai đoạn quan trọng:

- Suy thoái năm 2001 (Bong bóng Dot-com vỡ): Vào tháng 1/2001, FED đã bắt đầu chu kỳ cắt giảm lãi suất bằng một động thái đột ngột giảm 50 điểm cơ bản trong bối cảnh bong bóng công nghệ bắt đầu vỡ. Động thái mạnh tay này diễn ra ngay trước khi nền kinh tế chính thức bước vào suy thoái từ tháng 3/2001. Mặc dù FED liên tục cắt giảm lãi suất để kích thích, chỉ số Nasdaq – đại diện cho các cổ phiếu công nghệ – đã giảm hơn 75% từ đỉnh điểm tháng 3/2000 đến tháng 10/2002. Điều này cho thấy thị trường đã nhận diện động thái của FED như một xác nhận tình hình đang tồi tệ, chứ không phải là tín hiệu lạc quan.

- Đại suy thoái 2008: Tương tự, vào tháng 9/2007, FED khởi đầu chu kỳ cắt giảm lãi suất với mức 50 điểm cơ bản. Động thái này diễn ra khi cuộc khủng hoảng cho vay thế chấp dưới chuẩn bắt đầu lan rộng, và nó không thể ngăn cản nền kinh tế Mỹ trượt vào cuộc Đại suy thoái kinh hoàng từ tháng 12/2007. FED sau đó phải cắt giảm lãi suất về gần 0% và thực hiện nhiều biện pháp phi truyền thống khác.

Những ví dụ này cho thấy, dù mục đích là kích thích, một đợt cắt giảm lãi suất lớn từ FED thường báo hiệu một vấn đề nghiêm trọng, khiến nhà đầu tư lo ngại và có thể dẫn đến phản ứng tiêu cực trên thị trường. Ngay cả trong giai đoạn gần đây, sau đợt cắt giảm lãi suất của FED vào tháng 12/2024, thị trường tài chính Mỹ đã phản ứng tiêu cực: Chỉ số Dow Jones Industrial Average đóng cửa giảm hơn 1,100 điểm, và lãi suất thế chấp cùng lợi suất trái phiếu Kho bạc Mỹ đều tăng mạnh. Phản ứng này cho thấy thị trường có thể không tin rằng FED sẽ thực hiện thêm các đợt cắt giảm lãi suất, hoặc lo ngại về lý do thực sự đằng sau quyết định đó.

VI. Ảnh hưởng đến các thị trường tài chính toàn cầu

Quyết định về lãi suất của FED không chỉ là câu chuyện nội bộ của nước Mỹ, mà nó còn tạo ra những ảnh hưởng lan tỏa khắp thế giới. Tất cả là bởi đồng đô la Mỹ (USD) là đồng tiền quyền lực nhất của thế giới tài chính.

Hãy hình dung thế này: phần lớn các giao dịch thương mại quốc tế, từ mua bán dầu mỏ, vàng, đến các loại hàng hóa khác, đều được định giá và thanh toán bằng USD. Các quốc gia khác cũng thường giữ một lượng lớn USD làm "của để dành" - gọi là dự trữ ngoại hối, để đảm bảo ổn định kinh tế. Vì vậy, khi FED – nơi duy nhất có thể in và điều khiển giá trị đồng USD quyết định thay đổi lãi suất, nó sẽ tác động trực tiếp đến sức mạnh của đồng tiền này, và từ đó ảnh hưởng đến mọi ngóc ngách của nền kinh tế toàn cầu.

1. USD mất giá, tiền chảy ra nước ngoài

Khi FED giảm lãi suất, việc gửi tiền tiết kiệm hay đầu tư vào các tài sản bằng USD ở Mỹ trở nên kém hấp dẫn hơn, vì lợi nhuận kiếm được sẽ thấp đi. Điều này giống như một cửa hàng tăng giá sản phẩm của mình, khách hàng sẽ bắt đầu tìm kiếm những cửa hàng khác có món hàng tương tự nhưng với giá tốt hơn. Trong trường hợp này, các nhà đầu tư sẽ rút tiền khỏi Mỹ và đổ vào các thị trường khác, đặc biệt là các thị trường mới nổi đang phát triển nhanh như Việt Nam, Indonesia, Ấn Độ....

Thực tế, vào tháng 11/2023, khi chỉ số lạm phát ở Mỹ thấp hơn dự kiến, thị trường liền dự đoán rằng FED sẽ sớm giảm lãi suất. Ngay lập tức, chỉ số DXY - chỉ số đo sức mạnh của USD so với một rổ các đồng tiền lớn khác, đã giảm 1.5% chỉ trong một ngày. Điều này cho thấy kỳ vọng về lãi suất thấp hơn đã làm suy yếu đồng USD.

2. Áp lực lên các ngân hàng trung ương khác

Khi FED thay đổi lãi suất, các ngân hàng trung ương khác trên thế giới thường phải "chạy theo" để bảo vệ nền kinh tế của mình.

Vào ngày 21/9/2022, FED đã tăng lãi suất thêm 0.75 điểm phần trăm để chống lại lạm phát đang bùng nổ ở Mỹ. Ngay lập tức, các ngân hàng trung ương ở nhiều quốc gia châu Á và châu Âu cũng buộc phải tăng lãi suất để ngăn chặn dòng vốn đầu tư tháo chạy khỏi nước họ và chảy về Mỹ, nơi có lợi nhuận cao hơn. Ngân hàng Trung ương Anh, Indonesia, Philippines đều tăng 0.5 điểm phần trăm, Na Uy tăng 0.25 điểm phần trăm, thậm chí Ngân hàng Trung ương Thụy Sĩ cũng tăng tới 75 điểm cơ bản. Ngay cả Nhật Bản, một quốc gia nổi tiếng với chính sách lãi suất siêu thấp, cũng phải bán USD để hỗ trợ đồng Yên đang mất giá mạnh sau các đợt tăng lãi suất liên tiếp của FED.

3. Ảnh hưởng đến thị trường chứng khoán và trái Phiếu

Lãi suất của FED cũng có tác động lớn đến thị trường chứng khoán. Khi lãi suất thấp, việc vay tiền để đầu tư kinh doanh trở nên rẻ hơn cho các công ty. Điều này khuyến khích họ mở rộng sản xuất, thuê thêm người, và lợi nhuận có thể tăng lên, khiến giá cổ phiếu trở nên hấp dẫn hơn.

Về trái phiếu, khi lãi suất FED giảm, lợi suất trái phiếu Kho bạc Mỹ - thứ được coi là khoản đầu tư an toàn nhất thế giới, cũng có xu hướng giảm. Điều này khiến nhà đầu tư tìm kiếm lợi nhuận ở những nơi khác, chẳng hạn như các trái phiếu rủi ro hơn hoặc các thị trường mới nổi. Một ví dụ cho chuyện này là việc phát hành trái phiếu quốc tế của các nước đang phát triển đã giảm mạnh trong giai đoạn lãi suất Mỹ tăng cao vào 2022-2023, nhưng đã phục hồi vào quý 1/2024 khi điều kiện lãi suất toàn cầu trở nên thuận lợi hơn.

4. Thị trường hàng hóa và tiền mã hóa

Các mặt hàng toàn cầu quan trọng như dầu mỏ, vàng đều được định giá bằng USD. Khi USD mạnh lên do lãi suất cao, giá hàng hóa trở nên đắt đỏ hơn đối với các quốc gia không sử dụng USD, gây khó khăn cho các nền kinh tế nhập khẩu. Ngược lại, khi USD yếu đi do lãi suất giảm, giá hàng hóa sẽ rẻ hơn, kích thích nhu cầu. Ví dụ: Giá vàng đã tăng vọt trong khủng hoảng tài chính 2008 khi FED giảm lãi suất mạnh tay, đạt kỷ lục hơn 1.900 USD/ounce vào năm 2011, một phần do lo ngại mất giá tiền tệ.

Thị trường tiền mã hóa (crypto) vốn rất nhạy cảm với lượng tiền dễ dàng mua bán và khẩu vị rủi ro. Nhìn chung, lãi suất thấp hơn thường đồng nghĩa với giá tiền mã hóa cao hơn. Khi lãi suất giảm, việc vay tiền trở nên rẻ hơn, làm tăng lượng tiền có sẵn để đầu tư vào các tài sản rủi ro như crypto. Ví dụ: Sau đợt cắt giảm lãi suất của FED vào tháng 3/2020 (thời điểm dịch COVID-19 bùng phát), Bitcoin đã trải qua một đợt sụt giảm lớn ban đầu nhưng sau đó đã phục hồi mạnh mẽ, mở đường cho một chu kỳ tăng trưởng. Ngược lại, khi FED bắt đầu tăng lãi suất mạnh vào năm 2022 để chống lạm phát, giá Bitcoin đã mất hơn 70% giá trị, giảm xuống dưới 20.000 USD vào tháng 6/2022, cho thấy mối liên hệ rõ ràng giữa chính sách tiền tệ và thị trường tiền mã hóa.

Tóm lại, quyết định về lãi suất của FED không chỉ là con số trên giấy tờ, mà nó là một sợi dây vô hình kết nối các nền kinh tế trên toàn cầu, tạo ra hiệu ứng domino từ thị trường tiền tệ đến chứng khoán, hàng hóa và cả tiền mã hóa.

Cuối cùng, yêu cầu giảm lãi suất của Tổng thống Donald Trump đối với FED cho thấy sự phức tạp giữa động cơ chính trị và kỳ vọng kinh tế. Về mặt chính trị, việc giảm lãi suất được kỳ vọng sẽ củng cố hình ảnh một nền kinh tế mạnh mẽ dưới thời ông, đặc biệt thông qua việc giảm chi phí vay nợ của chính phủ và kích thích các lĩnh vực như thị trường nhà đất và việc làm. Tuy nhiên, lập trường của FED lại dựa trên hai nhiệm vụ chính được Quốc hội giao phó: giữ giá cả ổn định và đảm bảo việc làm tối đa, đòi hỏi một cách tiếp cận cẩn thận và độc lập khỏi áp lực chính trị.

Với tất cả những diễn biến phức tạp hiện tại, cả thế giới vẫn đang dõi theo những bước đi tiếp theo từ cả Tổng thống Donald Trump lẫn Chủ tịch FED Jerome Powell. Bởi lẽ, những quyết sách kế tiếp từ hai nhân vật quyền lực này có thể tạo ra những ảnh hưởng sâu rộng đối với nền kinh tế và tài chính toàn cầu.

Bài viết nổi bật khác

- Hot nhất

- Mới nhất