Vay mua nhà: Động lực hay áp lực?

Trong mọi quyết định đầu tư hoặc sở hữu tài sản có giá trị cao, việc biết cách sử dụng vốn vay là cả một nghệ thuật. Khả năng tính...

Trong mọi quyết định đầu tư hoặc sở hữu tài sản có giá trị cao, việc biết cách sử dụng vốn vay là cả một nghệ thuật. Khả năng tính toán khoản vay, trả lãi hàng tháng, cân đối thu chi với các nguồn tiền khác là một ma trận các phép tính mà không phải ai cũng đủ kiên nhẫn và dũng cảm để chịu đựng áp lực.

Ở Việt Nam hay trên thế giới, trong danh sách những tài sản được sử dụng đòn bẩy nhiều nhất luôn luôn có sự xuất hiện của bất động sản – loại tài sản đòi hỏi số tiền lớn và các vấn đề pháp lý chặt chẽ. Vậy nên, mục đích cốt lõi trong các nội dung tiếp theo chính là mang đến một góc nhìn thực tế, minh bạch và thấu đáo nhất về cách thức hoạt động của các khoản vay nhằm sở hữu bất động sản này.

Nội dung này được thiết kế dành cho các nhà đầu tư cá nhân mong muốn tìm hiểu thị trường và quan trọng nhất là những người trẻ đang lên kế hoạch sở hữu ngôi nhà đầu tiên. Từ các phân tích, mong rằng các bạn có thể tự tin đưa ra quyết định mua nhà mà không phải đối mặt với tình trạng thiếu hụt tiền bạc, áp lực trả nợ vượt quá thu nhập hay những khó khăn tài chính nghiêm trọng trong tương lai.

Hãy cùng đi sâu vào các quy luật vay vốn cơ bản và tìm hiểu cách các ngân hàng cũng như chủ đầu tư đang vận hành dòng tiền cho vay như thế nào ngay sau đây!

I. Đặc tính giá trị của bất động sản

Khác với việc mua vàng hay bấm chọn mua vài trăm cổ phiếu, sở hữu bất động sản có một hành trình hoàn toàn khác. Kênh đầu tư này sở hữu ba đặc tính cốt lõi, buộc người tham gia phải trang bị tư duy tài chính khác biệt:

- Thứ nhất và quan trọng nhất là giá trị tài sản rất lớn: Đây là rào cản lớn nhất khiến đa số người mua khó có thể tiếp cận. Nó đòi hỏi tiềm lực tài chính tốt, phải chuẩn bị một khoản vốn tích lũy không hề nhỏ trước khi bước vào thị trường.

- Thứ hai, thời gian nắm giữ dài: Bất động sản có nhiều loại sản phẩm, có thể giữ để ở hoặc phục vụ các mục đích tài chính khác. Tuy nhiên dù ở loại hình nào, để bất động sản tăng giá trị luôn cần “thiên thời, địa lợi, nhân hòa”. Điều này có nghĩa là theo thời gian, vị trí thuận lợi sẽ giúp hạ tầng dần hoàn thiện, cộng đồng dân cư hình thành và khi thị trường bước vào chu kỳ phát triển, giá trị bất động sản bạn sở hữu sẽ tăng tiến. Tuy nhiên, chúng ta lại thường bị lóa mắt bởi những câu chuyện đổi đời chớp nhoáng từ đất đai. Chuyện đó có thật, xuất hiện rất nhiều trên mạng xã hội nhưng đừng quên mặt trái của nó. Thực tế cũng có vô số người bị chôn vốn đến chục năm, không được cấp sổ đỏ do dự án thiếu pháp lý mà rất hiếm ai nhắc đến.

- Thứ ba, tính "đòn bẩy" cao: Chính vì giá trị tài sản quá lớn, rất ít nhà đầu tư hoặc người mua ở thực có đủ khả năng mua đứt hoàn toàn bằng tiền có sẵn. Đa phần người mua nhà đều phải nhờ đến vốn vay ngân hàng hoặc người thân.

Đặc biệt đối với người trẻ, khoảng cách giữa thu nhập thực tế và tốc độ tăng giá nhà dường như ngày càng nới rộng. Khi quyết định chọn vay để sở hữu bất động sản với bất cứ mục đích nào, bản chất là bạn đang ứng trước dòng tiền trong tương lai của chính mình để sở hữu tài sản ở hiện tại. Do đó, câu hỏi cốt lõi không nằm ở việc bạn vay bao nhiêu tiền. Vấn đề mang tính quyết định là: Dòng tiền tương lai của bạn có đủ vững vàng và bền bỉ hay không? Và cuối cùng, bạn đang thực sự mua một chốn an cư, hay đang đặt thêm gánh nặng vào cuộc đời mình với một tương lai tài chính bất định?

Nếu đã hiểu rõ bản chất của bất động sản, hãy cùng đến bước tiếp theo.

II. Giải thích cơ chế vay vốn ngân hàng

Như đã đề cập, vì bất động sản là tài sản lớn nên đa phần chúng ta khi muốn sở hữu nó đều sẽ tìm tới phương án vay mượn. Nếu người thân có tiềm lực tài chính và sẵn sàng hỗ trợ bạn, bạn thực sự rất may mắn. Tuy nhiên, không phải ai cũng sở hữu may mắn như thế. Lúc này, các ngân hàng sẽ tươi cười, dang tay chào đón.

1. Ai được vay để mua bất động sản?

Để được ngân hàng phê duyệt khoản vay mua bất động sản tại Việt Nam, bạn cần hiểu rằng toàn bộ quy trình từ lúc tiếp nhận hồ sơ đến khi giải ngân đều nhằm một mục đích duy nhất là đảm bảo bạn có đủ khả năng trả nợ và tài sản thế chấp đạt chuẩn. Mỗi ngân hàng sẽ có những cơ chế thẩm định và quy trình khác nhau nhưng nhìn chung, họ sẽ thực hiện các bước như sau:

- Bước 1: Ngay khi tiếp nhận yêu cầu, việc đầu tiên ngân hàng làm là tra cứu lịch sử tín dụng (CIC) của bạn. Bất kỳ khoản nợ xấu hay lịch sử trả chậm nào cũng có thể khiến hồ sơ bị từ chối ngay lập tức.

- Bước 2: Nếu vượt qua bước 1, bộ phận thẩm định sẽ bắt đầu xác minh chéo các yếu tố bao gồm giấy tờ nhân thân, nguồn thu nhập thực tế và đôi khi họ sẽ cử người xuống trực tiếp định giá, kiểm tra pháp lý căn nhà bạn định mua. Cùng với đó, bạn phải thỏa mãn hai yêu cầu tài chính cốt lõi: có sẵn ít nhất 20% đến 30% tiền mặt để trả trước cho bên bán, và đảm bảo tổng số tiền gốc cộng lãi phải trả hàng tháng cho ngân hàng không vượt quá 50% đến 70% tổng thu nhập mà bạn có thể chứng minh.

Giờ đây, khi bạn đáp ứng đầy đủ sự minh bạch về năng lực tài chính và tính hợp lệ của căn nhà, ngân hàng sẽ chính thức ra thông báo phê duyệt, cùng các bên ra phòng công chứng làm thủ tục và tiến hành chuyển tiền trực tiếp cho người bán.

Từ đó, chúng ta sẽ đến phần khó khăn nhất và quan trọng nhất: Bài toán tài chính khi vay ngân hàng để sở hữu bất động sản.

2. Điều gì ẩn sau các con số trong cơ chế vay

Nếu bạn là người trẻ đang có ý định lập gia đình và tìm một nơi an cư lạc nghiệp, hiểu về cơ chế vay rất quan trọng. Hiện tại, những khách hàng đáp ứng đủ điều kiện hồ sơ được các ngân hàng cho vay tới 70% hoặc 80% giá trị căn nhà, với thời gian trả nợ kéo dài từ 20 đến 40 năm. Điều thu hút người mua nhất thường là mức lãi suất rất thấp trong thời điểm đầu, giao động từ (6% - 8%) được cam kết trong 1 đến 3 năm đầu tiên. Khoảng thời gian lên đến 36 tháng với mức lãi suất thấp này xuất hiện không chỉ giúp người vay tính toán chính xác dòng tiền phải trả, mà còn mang lại sự yên tâm tuyệt đối về mặt tinh thần. Chúng ta có thể thấy rõ lợi ích này qua từng cột mốc thời gian:

- Mốc 18 tháng: Đây là khoảng thời gian vừa đủ để người đi vay sắp xếp lại tài chính cá nhân sau khi đã dồn một khoản tiền lớn ban đầu để mua nhà. Việc biết chắc chắn mỗi tháng phải trả tối đa bao nhiêu tiền gốc và lãi sẽ giúp họ vượt qua giai đoạn khó khăn nhất và bắt đầu cân đối lại thu nhập cũng như chi tiêu hàng ngày.

- Mốc 24 tháng: Hai năm là một khoảng thời gian phù hợp để người mua quan sát sự thay đổi thực tế của thị trường. Đồng thời, đây cũng là lúc họ có thể nhìn thấy rõ ràng tiến độ xây dựng của các công trình hạ tầng xung quanh khu vực nhà mình mua. Nếu bạn là một nhà đầu tư, mốc thời gian này là đủ để bất động sản có những dấu hiệu tăng giá nếu lựa chọn đầu tư chính xác.

- Mốc 24 đến 36 tháng: Kéo dài mức lãi suất cố định lên ba năm là một khoảng thời gian lý tưởng. Đối với các hộ gia đình mua ở thưc, ba năm là đủ để họ phấn đấu thăng tiến trong công việc, từ đó gia tăng mức lương hàng tháng. Đối với thị trường bất động sản, ba năm thường là đủ để vượt qua giai đoạn trầm lắng và bước vào một chu kỳ giao dịch nhộn nhịp trở lại nếu bạn mua trong chu kỳ ảm đạm, giúp tài sản của người mua có cơ hội tăng giá trị thực tế.

Vậy khi lãi suất ưu đãi kết thúc thì sao? Đây chính là lúc bài toán tài chính cần được “cân đo đong đếm” thật kỹ. Lúc này, ngân hàng sẽ bắt đầu tính sang một mức lãi suất mới có tên “lãi suất thả nổi”, được tính bằng công thức: Lãi suất thả nổi = Lãi suất cơ sở + Biên độ lãi suất

Trong đó:

- Lãi suất cơ sở: Là mức lãi suất biến động theo tình hình kinh tế chung và chi phí huy động vốn trên thị trường. Tùy thuộc vào quy định của từng ngân hàng, mức chuẩn này có thể là:

+ Lãi suất gửi tiết kiệm kỳ hạn 12 tháng hoặc 24 tháng

+ Mức trung bình cộng lãi suất tiết kiệm của nhóm các ngân hàng nhà nước

- Biên độ lãi suất: Là tỷ lệ phần trăm được ngân hàng cộng thêm vào nhằm bù đắp chi phí vận hành, dự phòng rủi ro và thu lợi nhuận. Mức biên độ này được ấn định bằng một con số phần trăm cụ thể ngay khi ký hợp đồng và thường được giữ cố định trong suốt thời gian bạn vay tiền

Thực tế thị trường hiện tại đã bắt đầu cho thấy sự khó khăn nếu bạn chọn vay ngân hàng để mua nhà. Vào tháng 3 năm 2026, khi hết thời hạn áp dụng mức lãi suất ưu đãi, lãi suất thả nổi tại nhiều ngân hàng đã tăng mạnh lên mức 12% đến 14% một năm, thậm chí một số ngân hàng tư nhân còn áp dụng mức phí vay lên tới 15%. Tuy nhiên, xin lưu ý rằng, mức lãi suất thả nổi luôn luôn có chu kỳ nhất định. Sẽ có lúc, mức lãi suất neo cao giống như ở thời điểm hiện tại và cũng sẽ có lúc giảm, đôi khi chỉ nhỉnh hơn lãi suất ưu đãi vài phần trăm.

3. Trường hợp cụ thể

Hãy ngồi thật chặt và chú ý kỹ, phần này sẽ đau não lắm đấy.

Giả sử bạn quyết định mua một căn nhà có giá trị 5 tỷ đồng. Bạn đang có sẵn số vốn tích lũy là 1,5 tỷ đồng tương đương khoảng 30% giá trị và bạn chọn cách vay ngân hàng 3,5 tỷ đồng còn lại với thời hạn trả nợ kéo dài trong 30 năm. Giả sử lãi suất ưu đãi là 8% trong 36 tháng đầu, sau đó lãi suất sẽ thả nổi trung bình trong 27 năm còn lại sẽ khoảng 14%. Chúng ta sẽ bắt đầu tính toán theo ba bước cơ bản sau đây:

- Bước 1: Tính số tiền gốc cố định phải trả mỗi tháng

Vì bạn vay 3,5 tỷ đồng và chia đều ra trả trong 360 tháng, nên số tiền gốc bạn bắt buộc phải nộp cho ngân hàng mỗi tháng là:

3.500.000.000 VNĐ / 360 tháng = 9.72 triệu VNĐ/tháng.

Con số này sẽ giữ nguyên không thay đổi trong suốt 30 năm. Sự thay đổi trong số tiền bạn phải trả hàng tháng sẽ hoàn toàn nằm ở phần tiền lãi.

- Bước 2: Giai đoạn 3 năm đầu tiên áp dụng lãi suất 8%/năm

Ở giai đoạn này, mức lãi suất tương đương khoảng 0,667%/tháng.

+ Tại tháng thứ nhất: Tiền lãi = 3.500.000.000 VNĐ × 0,667% = 23.33 triệu VNĐ. → Từ đó, tổng tiền phải trả ngân hàng trong tháng đầu tiên = Tiền gốc (9,72 triệu) + Tiền lãi (23,33 triệu) = 33.05 triệu VNĐ.

+ Trong 35 tháng tiếp theo, vì mỗi tháng bạn đều đặn trả được 9,72 triệu tiền gốc, nên số nợ thực tế sẽ giảm dần, kéo theo tiền lãi cũng giảm đi một chút.+ Tại tháng thứ 36 - tháng cuối cùng được hưởng lãi suất ưu đãi: Sau 3 năm, bạn đã trả được 35 tháng tiền gốc tổng cộng hơn 340 triệu đồng. Số tiền bạn còn nợ ngân hàng lúc này là khoảng 3 tỷ 159 triệu đồng.

Tiền lãi tháng 36 = 3 tỷ 159 triệu đồng VNĐ × 0,667% = 21.07 triệu VNĐ.

→ Từ đó, tổng tiền phải trả tháng 36 = Tiền gốc (9.72 triệu) + Tiền lãi (21,07 triệu) = 30.79 triệu VNĐ. Giảm gần 3 triệu so với tháng đầu tiên của kỳ lãi suất ưu đãi

- Bước 3: Giai đoạn từ năm thứ 4 trở đi lãi suất tăng lên 14%

Bắt đầu từ năm thứ 4, chương trình hỗ trợ kết thúc. Ngân hàng áp dụng mức lãi suất thả nổi là 14%, tương đương khoảng 1,167%/tháng. Tại tháng thứ 37: Số tiền bạn còn nợ ngân hàng vào đầu tháng này giảm còn khoảng 3 tỷ 150 triệu đồng. Tuy nhiên, do mức lãi suất áp dụng đã thay đổi, số tiền lãi bạn phải trả sẽ được tính lại theo mức mới:

Tiền lãi tháng 37 = 3 tỷ 150 triệu × 1,167% = 36.75 triệu VNĐ.

Tổng tiền phải trả tháng 37 = Tiền gốc (9,72 triệu) + Tiền lãi mới (36,75 triệu) = 46.47 triệu VNĐ. Số tiền này sẽ được giảm dần theo từng tháng tiếp theo đến khi hết 30 năm.

Sau tất cả các phép tính toán đau não trên, nếu nhìn về mặt ngắn hạn khoảng 5 năm, một hộ gia đình hai vợ chồng thu nhập 50tr/tháng, vay 70% giá trị căn hộ 5 tỷ sẽ rất vất vả trả nợ ngân hàng sau khi lãi suất ưu đãi kết thúc. Chính vì thế, nhiều chuyên gia tài chính cho rằng vay 70% đến 80% giá trị bất động sản khi nguồn thu nhập khó có khả năng cải thiện và không ổn định là một phương án rủi ro cực kỳ cao.

Liệu cách cửa mua nhà của người trẻ sẽ khép lại từ đây? Thật ra, các ngân hàng đã nhận ra vấn đề đó. Từ giữa năm 2025 đến nay, nhiều ngân hàng đã tung ra các chính sách cho vay được thiết kế đặc biệt dành riêng cho độ tuổi dưới 35.

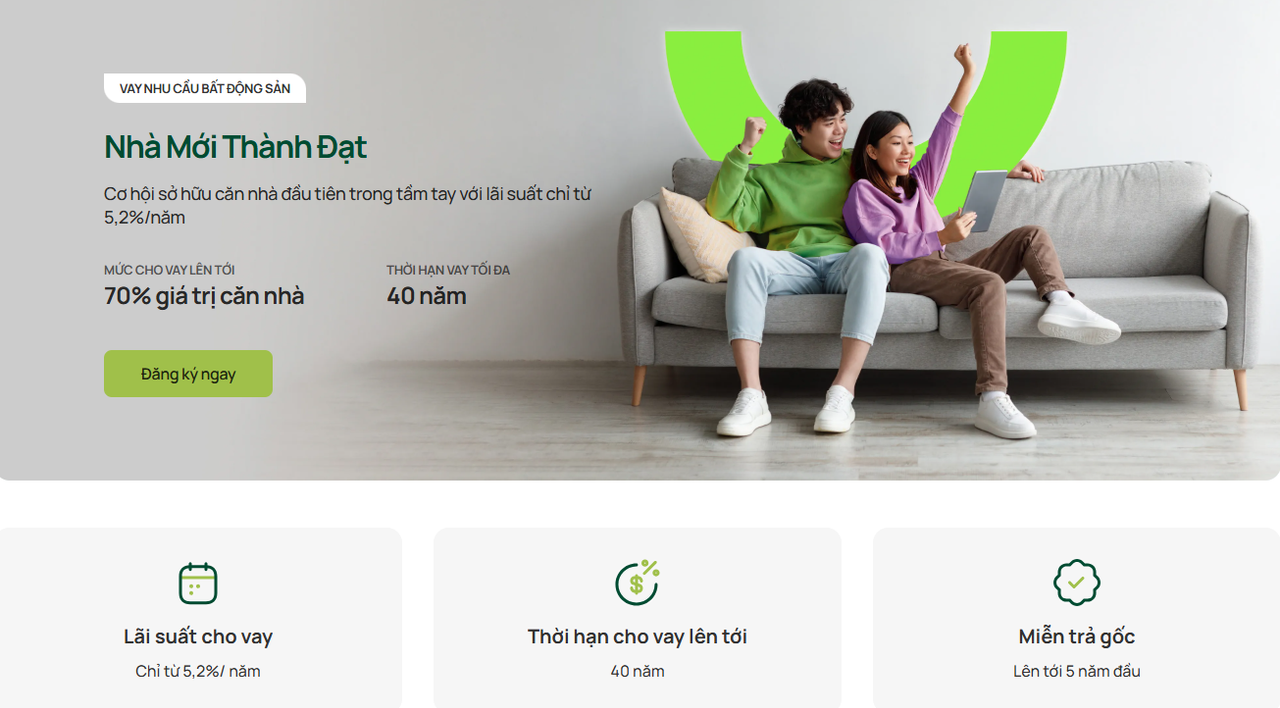

Đơn cử như gói "Nhà Mới Thành Đạt" của ngân hàng Vietcombank đang được triển khai. Giả sử một người 28 tuổi quyết định vay 2 tỷ đồng để mua nhà. Nếu vay theo cách thông thường với lãi suất ưu đãi 9%, mỗi tháng người này phải trả ngân hàng khoảng 15 triệu đồng tiền lãi, chưa kể lãi suất thả nổi trên 14% sau đó cũng khiến người vay rất vất vả.

Tuy nhiên, khi tham gia gói "Nhà Mới Thành Đạt", họ được áp dụng mức lãi suất cố định chỉ khoảng 5% trong tối đa 36 tháng đầu tiên. Nghĩa là, tiền lãi hàng tháng họ phải đóng chỉ còn khoảng hơn 8 triệu đồng. Số tiền phải trả mỗi tháng thấp hơn trong 3 năm đầu giúp người mua có thêm tài chính để mua sắm đồ dùng cơ bản cho nhà mới, hoặc đơn giản là có thể duy trì chất lượng cuộc sống hàng ngày mà không bị áp lực trả nợ vắt kiệt.

Mặc dù vậy, khi bước sang giai đoạn lãi suất thả nổi, khó khăn sẽ bủa vây nếu bạn không có những tính toán tài chính hợp lý

Về phía ngân hàng, hiện nay các giải pháp tài chính đều chủ yếu tập trung cho các đối tượng trẻ. Vậy nếu bạn đã quá 35 tuổi thì sao? Đó là lúc một số chủ đầu tư có tiềm lực tài chính tốt vào cuộc

III. Khi chủ đầu tư cùng người mua giải quyết bài toán tài chính

Việc giải quyết bài toán vay vốn từ ngân hàng từ lâu đã luôn phức tạp như vậy. Thấu hiểu áp lực tài chính này, các chủ đầu tư đã chủ động đưa ra những chính sách hỗ trợ linh hoạt, giúp khách hàng dễ dàng tiếp cận các sản phẩm bất động sản chất lượng. Tuy nhiên, câu hỏi đặt ra là: các chủ đầu tư huy động nguồn lực từ đâu để hỗ trợ người mua?

Tại hội thảo “Lãi suất và cơ hội đầu tư bất động sản trong chu kỳ tăng trưởng mới” do báo Tiền Phong tổ chức, chuyên gia tài chính Nguyễn Quang Huy đã đưa ra những nhận định đáng chú ý về xu hướng dòng vốn. Trả lời cho quan điểm "lãi suất cao khó có thể kéo dài", ông nhấn mạnh rằng để đạt được mục tiêu tăng trưởng tín dụng hai con số trong năm 2026, mặt bằng lãi suất cho vay của các ngân hàng buộc phải duy trì ở mức hợp lý.

Đi sâu vào lĩnh vực bất động sản, cơ chế cấp vốn sẽ có sự phân hóa rõ rệt. Cụ thể, biên độ lãi suất được quyết định dựa trên hai yếu tố: tiềm lực của từng ngân hàng và quan trọng nhất là xếp hạng tín dụng của chủ đầu tư. Những doanh nghiệp có điểm tín dụng tốt hoàn toàn có thể tiếp cận nguồn vốn với mức lãi suất ưu đãi, thậm chí thấp hơn hẳn so với mặt bằng chung.

Chính vì vậy, các chủ đầu tư sở hữu năng lực tài chính vững mạnh, hệ sinh thái lớn, có uy tín lâu năm sẽ mang lại lợi thế trực tiếp cho khách hàng. Họ không chỉ là bảo chứng an toàn mà còn giúp người mua nhà tháo gỡ áp lực tài chính thông qua các chính sách linh hoạt, đi kèm những gói vay ưu đãi vượt trội so với mặt bằng chung.

Để minh chứng cho các hoạt động tín dụng đặc biệt này, chúng ta hãy cùng nhìn vào những động thái thực tế đang diễn ra trên thị trường. Điển hình cho câu chuyện này là “chính sách siêu hỗ trợ lãi suất” của Vinhomes – thương hiệu dẫn dắt ngành bất động sản tại Việt Nam. Thực tế, chiến lược dùng đòn bẩy tài chính và việc chủ đầu tư sẵn sàng gánh vác áp lực lãi suất ban đầu cho người mua đã được các thị trường năng động tại Châu Á như Malaysia, Trung Quốc, Singapore áp dụng thành công. Đằng sau những lời quảng cáo về tiện ích, vị trí địa lý hay tiềm năng tăng trưởng, chúng ta hãy cùng bóc tách xem Vinhomes và các chủ đầu tư có tiềm lực tại các quốc gia khác đã giải bài toán tài chính như thế nào để tối ưu dòng tiền cho khách hàng.

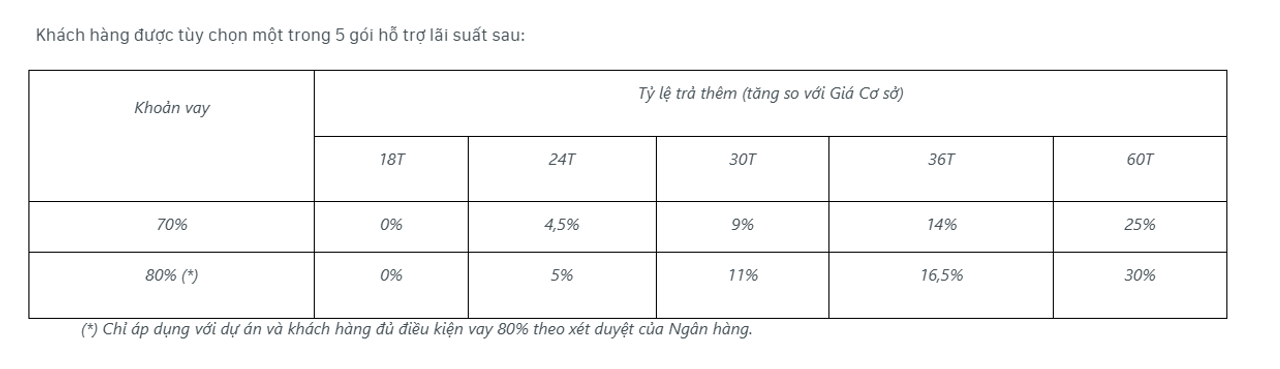

Theo chính sách bán hàng vừa được công bố vào giữa tháng 4 năm 2026, Vinhomes vừa tung ra chương trình siêu hỗ trợ lãi suất từ 0 - 6%/năm trong vòng 5 năm áp dụng cho tất cả các dự án đang mở bán. Phương án thanh toán này trao quyền cho khách hàng tự quyết định và kiểm soát rủi ro chi phí rất thiết thực trong bối cảnh thị trường hiện tại đang tăng mạnh lãi suất thả nổi.

Theo chính sách này, khách mua bất động sản Vinhomes theo chính sách hỗ trợ sẽ được cố định lãi suất lên tới 5 năm với mức trần tối đa khoảng 6%/năm. Cùng với đó, khách hàng vay 70% hoặc 80% giá trị căn hộ được linh hoạt lựa chọn 1 trong 5 gói vay với mức lãi suất cố định thấp hơn mặt bằng chung theo các thông tin cụ thể sau đây:

Điểm đột phá của chính sách này nằm ở giai đoạn sau ưu đãi. Đối với các gói vay từ 18 tháng đến 36 tháng, sau khi hết thời gian ưu đãi lãi suất cố định, Vinhomes cam kết hỗ trợ tiếp sức thêm tới 2 năm với mức khóa trần tối đa chỉ 9%/năm. Trong trường hợp lãi suất thả nổi trên thị trường vượt qua ngưỡng này, toàn bộ phần chênh lệch phát sinh sẽ do Vinhomes trực tiếp chi trả. Vậy là sau một thời gian được bảo vệ an toàn lên tới 5 năm, người vay tiền để mua bất động sản mới phải chịu mức lãi suất thả nổi.

Điểm có giá trị nhất của chính sách này nằm ở việc chủ động thiết lập "vùng an toàn", thể hiện tiềm lực tài chính vượt trội của Vinhomes khi sẵn sàng chia sẻ rủi ro biến động thị trường với người mua nhà. Người mua biết chắc chắn rằng trong nửa thập kỷ đầu tiên, họ hoàn toàn yên tâm đứng ngoài nguy cơ lãi suất thả nổi tăng cao.

Nếu quan sát các khu đô thị lớn tại Malaysia, chúng ta cũng thấy một cách làm tương tự đã minh chứng cho sự thành công rực rỡ của các tập đoàn bất động sản hàng đầu tại quốc gia này. Các ông lớn với tiềm lực tài chính mạnh như SP Setia, Sunway Group hay EcoWorld đã triển khai rất hiệu quả các mô hình tài chính linh hoạt, điển hình như việc chủ đầu tư kết hợp cùng ngân hàng trợ giá lãi suất, đưa mức lãi phải trả về chỉ còn 3% - 4%/năm, thậm chí là 0% trong suốt thời gian xây dựng dự án. Điểm mạnh ưu việt này giúp gỡ bỏ hoàn toàn rào cản chi phí ban đầu cho người mua, biến nó thành một cơ chế kích cầu bất động sản lý tưởng tại các quốc gia có đặc thù kinh tế đang phát triển nhanh chóng tại Châu Á. Các nhà phát triển bất động sản không chỉ bán một nơi để an cư, họ cung cấp cho khách hàng một phương án tài chính rõ ràng, ít rủi ro và một không gian sống với đầy đủ dịch vụ đã mở cửa phục vụ.

Bây giờ hãy thử tự mình giải bài toán tài chính nếu áp dụng chính sách của Vinhomes vào trong tình huống vay 3,5 tỷ đau não phía trên. Với mức lãi suất cố định, tối đa chỉ khoảng 6%/năm, thậm chí 0% nếu chọn gói 18 tháng, và cam kết khóa trần lãi suất 9% trong 2 năm tiếp theo khi áp dụng với các gói vay từ 18-36 tháng, chắc chắn số tiền người mua nhà phải chi trả hàng tháng sẽ thấp hơn rất nhiều.

IV. Lời kết

Nhiều người thường có suy nghĩ rằng: cứ vay một khoản tiền lớn để mua nhà, áp lực trả nợ hàng tháng sẽ biến thành động lực thúc đẩy bản thân làm việc chăm chỉ và gia tăng thu nhập. Suy nghĩ này thể hiện mong muốn đáng quý, nhưng để hành trình sở hữu tổ ấm thực sự trọn vẹn, sự nhiệt huyết cần đi đôi với một kế hoạch tài chính có lý trí và minh bạch.

Bức tranh tài chính của mỗi người là một bản thể độc lập – từ mức thu nhập, các khoản chi tiêu bắt buộc của gia đình, cho đến mục tiêu dài hạn. Do đó, thay vì rập khuôn theo cách vay mượn của người khác hay để bản thân rơi vào ranh giới mong manh của những áp lực trả nợ nằm ngoài tầm kiểm soát, người mua nhà thông thái hiện nay hoàn toàn có thể làm chủ "cuộc chơi" bằng sự chuẩn bị kỹ lưỡng về mặt số liệu ngay từ đầu.

Trước khi đặt bút ký vào các hợp đồng vay vốn kéo dài nhiều năm, việc liệt kê chi tiết dòng tiền và tận dụng thông minh các chính sách trợ giá tốt chính là chiếc chìa khóa vàng. Khi mọi rủi ro đã được tính toán triệt để, quyết định mua nhà sẽ không còn là gánh nặng hay sự lo âu căng thẳng mỗi ngày. Thay vào đó, nó thực sự trở thành một bệ phóng vững chắc, mang đến cho bạn và gia đình một không gian sống trọn vẹn, một tài sản giá trị và sự an tâm thật sự để vững vàng xây dựng tương lai.

Put In

@PassoBemSolto

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất