Trái phiếu Trung Nam – Nhìn lại về qui mô và rủi ro nếu có sự đổ vỡ

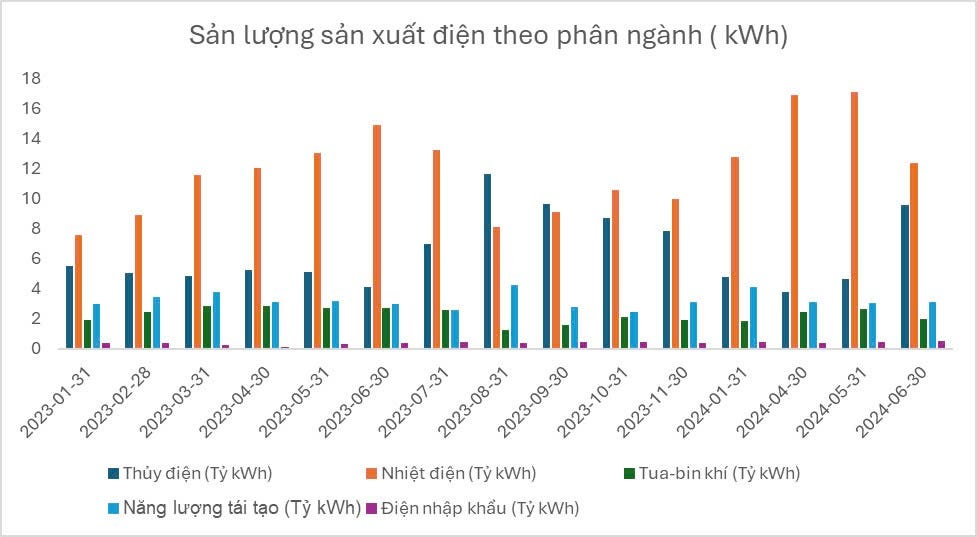

Ngành năng lượng tái tạo đã trải qua một năm trầm 2024 với muôn vàn các khó khăn và thử thách

· Bất chấp thiên thời (thời tiết nắng nóng El NiNo, chi phí giá cả xăng dầu tăng cao, giá điện tăng cao trong mùa nóng) , sản lượng điện tái tạo dù tăng nhưng chưa đáng kể để bù đắp khoảng trống từ sự suy giảm nhiệt điện

· Các vụ thanh tra về năng lực tài chính, sai phạm cấp cao khi duyệt dự án liên tục đưa tin về điện gió

(Cơ quan An ninh điều tra, Bộ Công an yêu cầu cung cấp hồ sơ 32 dự án

Thanh tra Chính phủ chỉ rõ sai phạm tại 5 dự án điện gió ở Gia Lai

Trong bối cảnh thị trường như vậy, chúng ta cần có một góc nhìn rõ ràng hơn đối với Trung Nam.

Gần đây em khuyến nghị đầu tư VND dài hạn từ vùng giá 14, với định giá 36. Khuyến nghị này chỉ thành công khi chúng ta hiểu rõ các trái phiếu Trung Nam mà VND đang nắm giữ

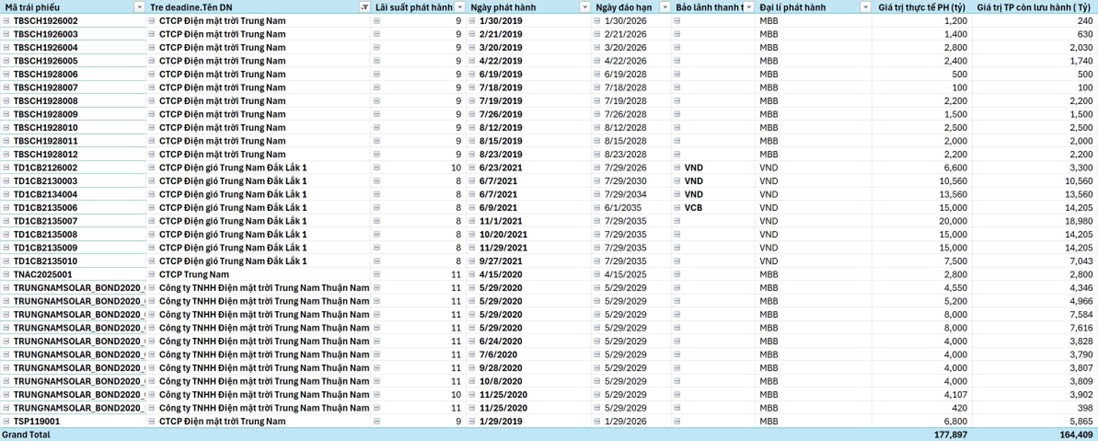

Tổng lượng trái phiếu Trung Nam trên thị trường

· Tổng giá trị trái phiếu Trung Nam là 164 ngàn tỷ đồng

· Hai tổ chức phát hành đảm bảo chính của Trung Nam là MBB và VND

· Thời gian đáo hạn trái phiếu chính của Trung Nam rơi vào 2026-2035

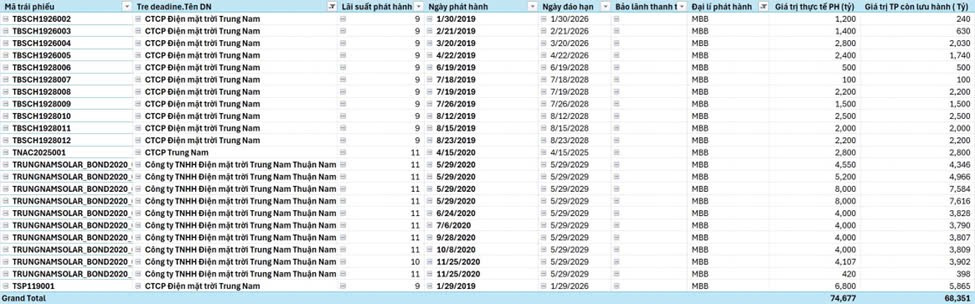

Phân tích về khối lượng trái phiếu do MBB phát hành

· MBB phát hành 74,677 tỷ trái phiếu cho Trung Nam

· Thời gian phát hành tập trung ở giai đoạn 2019-2020

· Lãi suất phát hành 9-11% là một lãi xuất tương đối thấp và ưu đãi so với hiện tại

· Rủi ro đáo hạn trái phiếu Trung Nam – MBB phát hành tập trung vào từ sau 2026

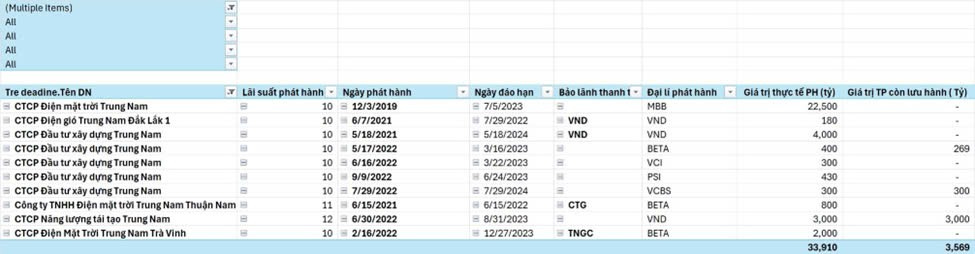

Phân tích về khối lượng trái phiếu do VND phát hành

· So sánh với MBB, VND cũng phát hành lên tới 103,220 tỷ trái phiếu với giá trị lưu hành còn 96,058 tỷ đồng

· Lãi suất trái phiếu VND phát hành thấp hơn trong biên độ 8-10% so với MBB 9-11%

· Đáng chú ý nhất, VND có đứng ra bảo lãnh thanh toán cho 3 sản phẩm trái phiếu của Điện Gió Trung Nam Đắk Lắk

· Như vậy chúng ta xác định lô trái phiếu rủi ro VND đang chịu trách nhiệm là tầm 27 ngàn tỷ ( bao gồm 8 ngàn tỷ VND đang nắm giữ và khách hàng đang nắm giữ)

Như vậy là rủi ro hay không

Việc VND có rủi ro hay không sẽ phụ thuộc tương quan vào rủi ro VND nắm giữ trong quá khứ và với chính doanh nghiệp khác

Công ty chứng khoán HCM- Bảo lãnh tổng 6,900 tỷ trái phiếu của GELEX

Công ty cổ phần chứng khoán MBS – Bảo lãnh 11,780 tỷ trái phiếu trong đó có NVL

Công ty chứng khoán SSI, VCI không có bảo lãnh thanh toán. Như vậy ta có thể thấy VND đang chịu rủi ro về trái phiếu tương đối cao so với ngành.

Đáng chú ý hơn là MBS, một công ty tăng rất mạnh giai đoạn vừa qua cũng đang có những rủi ro trái phiếu rất cao mà ít ai đề cập nhắc tới

Vậy có nguy cơ Trung Nam phá sản hay không

Cách tốt nhất để hiểu rõ liệu doanh nghiệp có phá sản hay không là cách xem họ trả nợ như thế nào, lịch sử nợ quá khứ của họ

Ta có thể những tín hiệu

· Trung Nam có trả nợ chậm trái phiếu đáo hạn 2023 và gia hạn trái phiếu này lần đầu với các ghi chú sau

o (i) Các nhà máy điện thuộc sở hữu của TNRE mới COD cuối năm 2021 và vẫn trong giai đoạn cân chỉnh nên chưa vận hành tối đa công suất thiết két

o (ii) Ảnh hưởng chung của điều kiện khí hậu cả nước, tốc độ gió thực tế trong năm 2022 thấp hơn mức trung bình dự kiến, khiến cho doanh thu các dự án điện gió không đạt theo kế hoạch

o (iii) Tình hình lãi suất tăng cao, làm giảm dòng tiền ròng của các công ty dự án thuộc sở hữu TNRE

o (iv) EVN chậm thanh toán tiền điện cho các dự án điện thuộc TNRE

o (v) Kế hoạch thanh toán gốc, lãi đã đạt thỏa thuận với Trái chủ

· Trong giai đoạn khó khăn 2022-2023, công ty đã trả nợ tới 30,000 tỷ trái phiếu đúng hạn

· Thống kê tỷ lệ trả nợ đúng hạn của Trung Nam hiện tại là 62%, và thời gian trễ hạn kéo dài từ 3 tháng – 1 năm (mục lục ở dưới)

Với cùng dữ liệu mỗi người sẽ có kết luận. Giai đoạn này em view mua nên góc nhìn em tích cực hơn

· Áp lực trả nợ trái phiếu mà VND bảo hành sẽ chờ tới 2026,2030,2034

· Tỷ lệ trả nợ đúng hạn 64% và doanh nghiệp trả nợ được tới 30,000 tỷ trong giai đoạn khó khăn

· Đằng sau khoản nợ Trung Nam không chỉ có VND mà còn MBB đứng ra hỗ trợ

Tran To Huan

@thientaitinhoc123

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất