VND - Đánh giá về khả năng đầu tư dài hạn và rủi ro của doanh nghiệp ( Phần 1)

Phân tích doanh nghiệp

Khó khăn

VND từ vị thế là một ông lớn sẵn sàng cạnh tranh sòng phẳng với SSI giai đoạn 2020-2021 thì qua biến cố trái phiếu đã rơi vào những cuộc khủng hoảng

Lợi nhuận tự doanh suy giảm nghiêm trọng do vấn đề trái phiếu Trung Nam

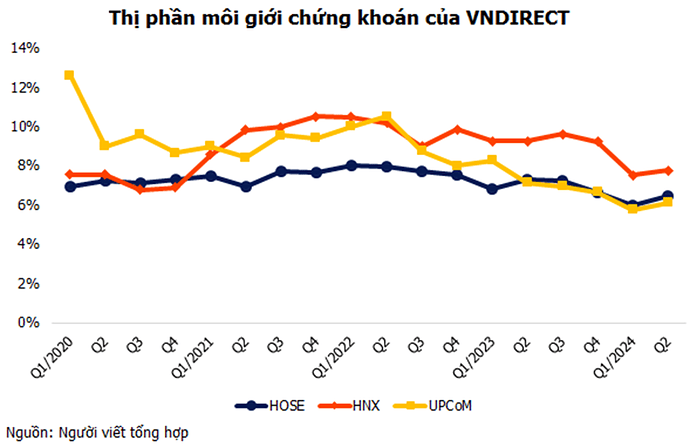

Thị phần bị sụt giảm với sự cạnh tranh khốc liệt từ các công ty chứng khoán VPS, SSI hay gần đây nhất là sự trỗi dậy của MBS

Tin tức xấu bủa vây khi các thông tin tiêu cực hack hệ thống, tới những thông tin xấu liên quan Trung Nam đều khiến VND giảm sâu

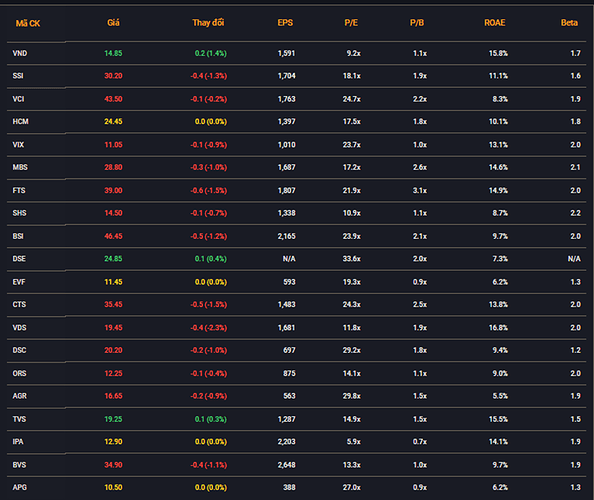

Độ hấp dẫn của định giáGiá cổ phiếu giả7m sâu từ vùng đỉnh 4.2024 là 21,800 về gần vùng đáy tháng 11.2023 là 14,300.Với mức giảm 35% từ vùng đỉnh trong khi lợi nhuận có sự hồi phục, VND đã về vùng định giá P/E =7.6 và P/B = 1.38

Một vài góc nhìn có thể đưa ra từ P/E =7.6x• P/E của VND giao động từ 5.26x (đáy Covid 2020) lên tới 45.83x (đỉnh cổ phiếu t9.2023)• P/E của VND đang ở mức thấp hơn 60% so với P/E ngành chứng khoán 18x• Tỷ suất sinh lời Earning Yield của VND đạt 13% với mức p/e 7.6x.

Như vậy, ta có thể thấy VND đang rẻ. Nếu nhìn thuần túy vào biến động định giá VND• Trường hợp xấu nhất (Covid 19, chiến tranh, vỡ trái phiếu,…) – VND có thể về lại vùng định giá Covid 19 là P/E = 5.26x tương đương giá 10,520 VNĐ. Downside -30% trong tình huống xấu nhất• Trường hợp trung bình, VND có thể tăng lại vùng định giá trung bình ngành là P/E= 18x tương đương vùng 36,000 VNĐ. Trong tình huống trung bình dư địa tăng của VND là upside 157%Như vậy với góc nhìn dài hạn VND đang có tỷ lệ lợi nhuận rủi ro 157:30, sấp sỉ 6: 1Điều này khiến cho ta lí do, động lực để nghiên cứu về doanh nghiệp VND

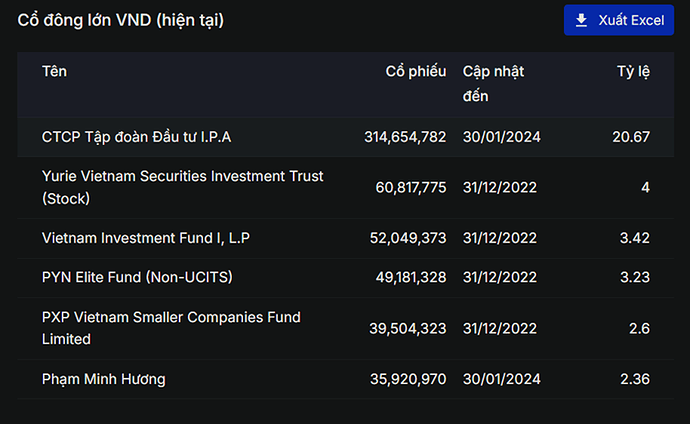

Tổng quanh doanh nghiệp• VND có vốn điều lệ lớn thứ 2 trên các công ty chứng khoán niêm yết 12,000 tỷ VNĐ. Chỉ đứng sau SSI (15,000 tỷ VNĐ) tại thời điểm quý 1.24

• Cổ đông lớn IPA ( công ty của ban lãnh đạo) chiếm tỷ trọng 20%

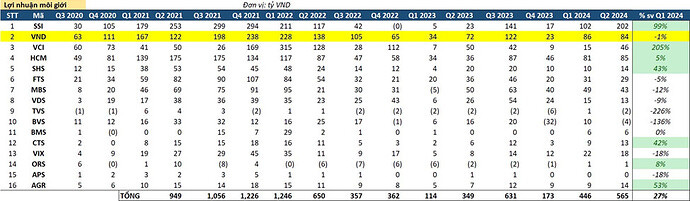

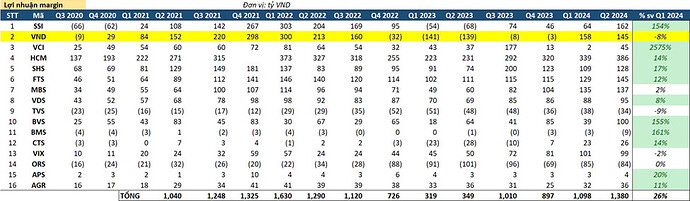

Phân tích kết quả kinh doanhMảng môi giớiLợi nhuận VND tạo đỉnh từ Q4.2021 (238 tỷ) và tạo đáy Q4.2022 (0 có lợi nhuận)VND đã tạo đáy lợi nhuận mảng môi giới và đi lên. Hiện tại VND đang tích lũy quanh vùng lợi nhuận 80 tỷ/ quý

Câu chuyện lợi nhuận môi giới của VND chỉ trở lại khi thị phần VND quay trở lại. Và chúng ta đã thấy thị phần có sự hồi phục tăng 0.45% trên Hose sau sự cố hacker

Mảng cho vay margin

Lợi nhuận VND tạo đỉnh từ Q1.2022 (300 tỷ) và tạo đáy Q1.2023 (-141 tỷ)

Đáng chú ý lợi nhuận VND đã trở lại tại nền quanh khu vực 150 tỷTỷ lệ cho vay margin ở mức 92%, tăng mạnh từ vùng đáy Q1.2023 (76%)

Tại thời điểm thị trường uptrend, margin VND có thể tăng ở mức 297%-400% giúp lợi nhuận tăng trưởng 3-4 lần so với thị trường bình thường

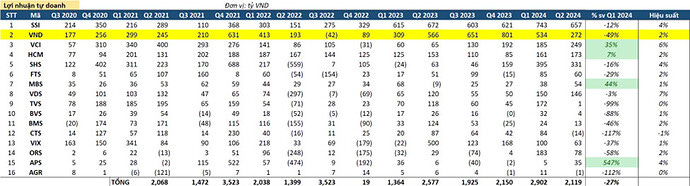

Mảng tự doanh

Lợi nhuận VND tạo đỉnh từ Q4.2023 (801 tỷ) và sụt giảm

Tự doanh trái phiếu VND cũng là rủi ro lớn nhất và lí do chính khiến lợi nhuận doanh nghiệp sụt giảm mạnh từ Q1.24

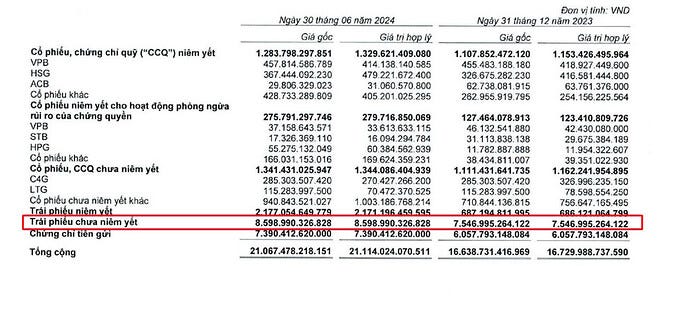

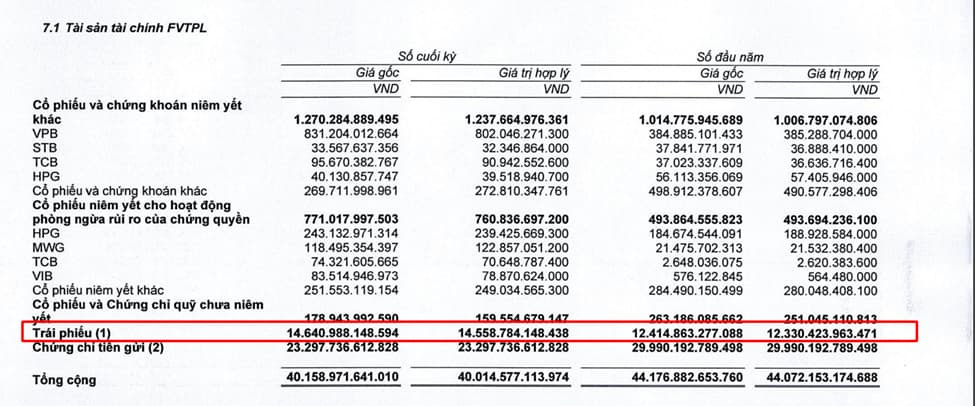

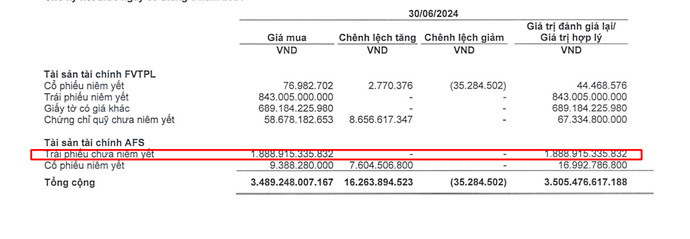

Soi vào báo cáo tài chính VND

Trái phiếu chưa niêm yết VND chiếm tới 40% danh mục tài sản tài chính và 60% so với vốn điều lệ

Các cổ phiếu VND đầu tư là VPB, ACB, HSG, C4G, LTG

Vấn đề trái phiếu Trung Nam vẫn là bài toán lớn cho nhà đầu tư và là rủi ro chính cho nhà đầu tưDẫu vậy phải so sánh với các công ty chứng khoán khác để có cái nhìn khách quan hơnSSI tỷ trọng trái phiếu doanh nghiệp (chưa niêm yết) chiếm tới 35% giá trị tài sản tài chính, 93% vốn điều lệ

MBS tỷ trọng trái phiếu 54% so với tài sản tài chính và 54% vốn điều lệ

Như vậy, bài toán VND không phải là VND vay quá nhiều so với ngành mà là đánh giá tài sản của Trung Nam và rủi ro trái phiếu

Tran To Huan

@thientaitinhoc123

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất