VINGROUP: Gã khổng lồ độc chiếm hay kẻ tiên phong?

Quyền lực, tham vọng, và cái giá của việc không có đối trọng

Chào các bạn, sau hơn một tuần off nghỉ lễ thì hôm nay mình quay lại với một chủ đề mà mình đã cân nhắc rất lâu trước khi quyết định viết.

Đây có lẽ là bài viết đi sâu vào khía cạnh này khi nhắc đến Vingroup: không phải lịch sử về hào hùng của tập đoàn, không phải câu chuyện truyền cảm hứng của ông Phạm Nhật Vượng, mà là những câu hỏi mà bất cứ ai nhìn vào bảng điện chứng khoán mỗi ngày đều tự hỏi nhưng ít ai dám viết ra với vị trí cũng là một nhà đầu tư trên thị trường.

Mình biết đây là một chủ đề nhạy cảm. Mình cũng biết rằng viết về Vingroup theo cách đặt câu hỏi, dù trung lập và có dữ liệu, chưa bao giờ là điều dễ dàng trong môi trường truyền thông Việt Nam hiện tại. Nhưng mình tin rằng đây là những gì cần được nói ra. Không phải vì ghét hay yêu Vingroup, mà vì chúng ta, những người đang sống, đầu tư, và làm việc trong nền kinh tế này, xứng đáng được nhìn vào bức tranh đầy đủ, dù nó đẹp hay xấu, dù vững vàng hay mong manh.

Như mọi khi, mình sẽ cố gắng đi trung lập nhất có thể: công nhận những gì Vingroup đã làm được, đặt câu hỏi về những gì chưa rõ ràng, và để các bạn tự rút ra kết luận. Để an toàn cho cả người viết lẫn người đọc, mình cũng xin đặt một tuyên bố miễn trừ trách nhiệm chi tiết ở cuối bài.

Cảm ơn các bạn đã theo dõi và ủng hộ mình. Chúng ta bắt đầu nhé.

Chapter 1: Khi chỉ số tăng mà người ta thở dài

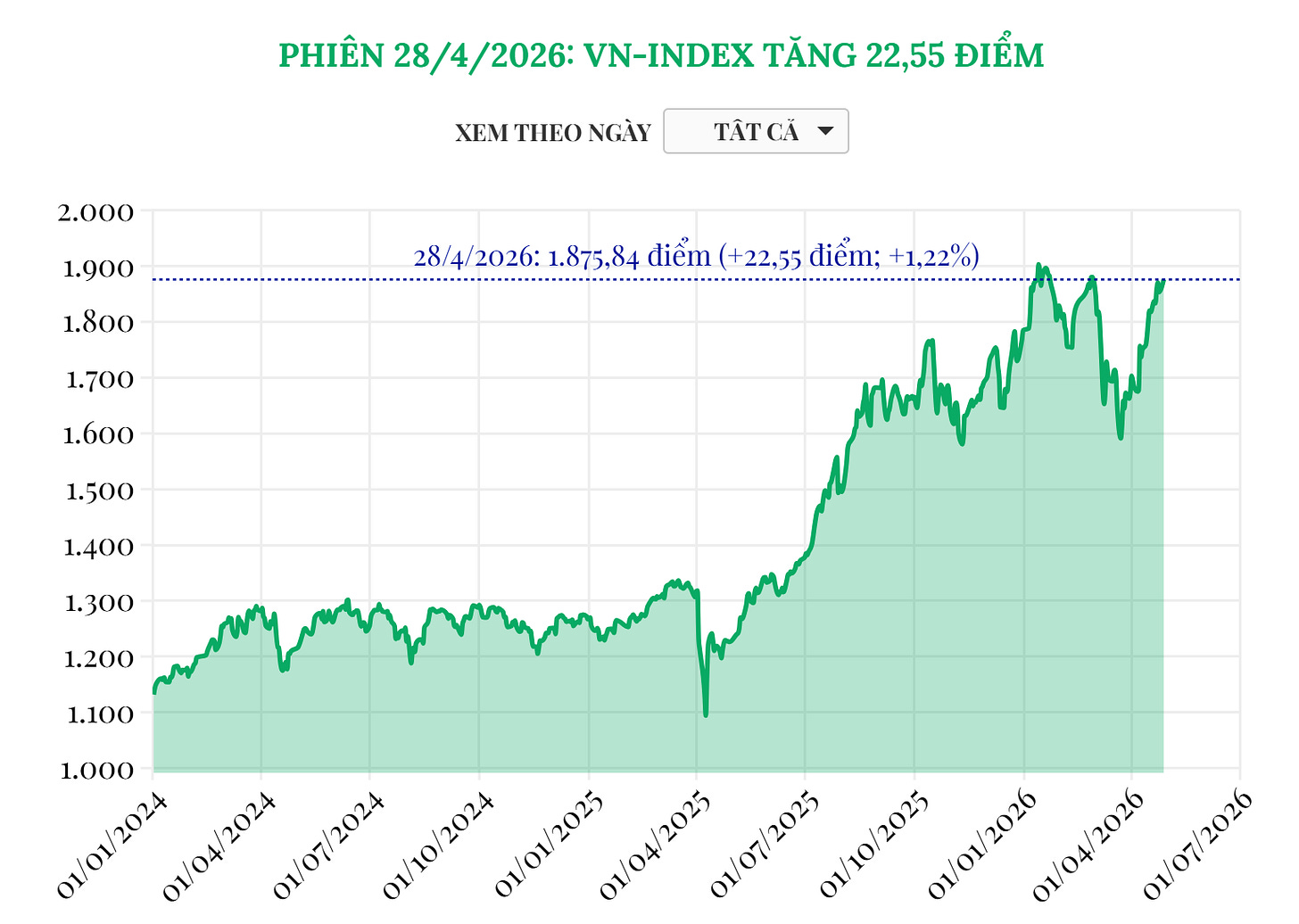

Phiên giao dịch ngày 28/4/2026. VN-Index chốt phiên tăng gần 23 điểm, chính thức test lại vùng đỉnh cũ tháng 2/2026 quanh 1.860–1.900 điểm. Nối dài đà tăng sang tuần thứ 5 liên tiếp. Nhìn vào bảng điện tử, màu xanh tươi rói ở dòng chỉ số chính.

Nhưng bất cứ ai biết về chứng khoán, chỉ cần nhìn sâu hơn một chút vào bảng điện, đều thấy ngay một điều bất thường, một điểm bất thường mà đã kéo dài quá lâu để có thể gọi là ngẫu nhiên.

Riêng nhóm cổ phiếu “họ Vin”, VIC, VHM, VRE, VPL, đã đóng góp khoảng 34 điểm cho chỉ số trong một phiên mà VN-Index chỉ tăng 23 điểm. VHM và VRE trần, VIC tăng hơn 6,3%. Nghĩa là gì? Nghĩa là nếu không có 4 mã này, phần còn lại của thị trường thực ra đang giảm hơn 10 điểm. Trên HOSE, 210 mã giảm giá, chỉ 107 mã tăng, số mã giảm gấp đôi số mã tăng. Ngay cả trong rổ VN30, 17 mã giảm so với 12 mã tăng. Thanh khoản chỉ quanh 19.400 tỷ đồng, giảm so với phiên trước, cho thấy đà tăng không đến từ sự hưng phấn lan tỏa mà từ lực kéo “cô độc” của một vài cổ phiếu trụ.

Và khối ngoại? Vẫn bán ròng, với giá trị hơn 530 tỷ đồng riêng trên HOSE trong phiên hôm đó. FPT bị bán mạnh nhất với 286 tỷ, VHM bị bán 167 tỷ. Những “smart money” chuyên nghiệp không hề chia sẻ niềm vui với chỉ số.

Một phiên hay một năm?

Đây không phải phiên đầu tiên. Và cũng không phải tuần đầu tiên. Nó là kịch bản lặp đi lặp lại suốt nhiều tháng, và thực ra là từ cuối 2025 cho đến nay.

Hãy lùi lại một tuần. Tuần 20–24/4/2026: VN-Index tăng 36 điểm. Riêng VIC đóng góp 41,5 điểm, VHM thêm 5,7 điểm. Nghĩa là chỉ hai mã này đã mang về hơn 47 điểm, nhiều hơn mức tăng thực của toàn bộ chỉ số. Cổ phiếu lấy đi điểm nhiều nhất? BSR, VPB, MWG, những cái tên đại diện cho dầu khí, ngân hàng, bán lẻ, tất cả đều đỏ. Thanh khoản toàn thị trường giảm 7%.

Lùi thêm một tuần nữa. Phiên 22/4, ngày ĐHĐCĐ Vingroup: VIC tăng trần lên 207.200 đồng, đưa vốn hóa vượt mốc 1,6 triệu tỷ đồng, kỷ lục cao nhất lịch sử thị trường chứng khoán Việt Nam. Tài sản ông Phạm Nhật Vượng tăng khoảng 2,7 tỷ USD trong 24 giờ, ước đạt 34 tỷ USD, xếp hạng 67 thế giới. Nhưng cùng phiên đó, HOSE đóng cửa với 194 mã giảm và chỉ 111 mã tăng.

Lùi thêm nữa. Phiên 20/4: VN-Index tăng gần 20 điểm, nhưng thanh khoản sụt giảm mạnh xuống còn hơn 18.000 tỷ đồng. Động lực chính? VHM, VIC, VPL. Số mã tăng và giảm gần bằng nhau: 175 tăng, 173 giảm. Giữa tháng 4, VIC tăng trần 5 phiên liên tiếp.

Và nếu nhìn ra cả năm 2025: cổ phiếu VIC tăng gần 8,4 lần từ vùng đáy. VHM tăng hơn 3 lần. VRE tăng gần 3 lần. Hệ sinh thái Vingroup chiếm hơn 20% tỷ trọng VN-Index, và nếu loại họ ra, mức tăng cả năm của VN-Index chỉ còn khoảng 12,9% thay vì trên 35%. Con số đến từ chính quỹ PYN Elite Fund, một trong những quỹ ngoại lớn nhất đang hoạt động tại Việt Nam.

Hiện tượng dị thường? Khi chỉ số nói dối

Trong kinh tế học tài chính, người ta gọi đây là index concentration risk, rủi ro tập trung chỉ số. Khi một hoặc một vài cổ phiếu chiếm tỷ trọng quá lớn, chỉ số không còn phản ánh sức khỏe thực sự của thị trường. Nó trở thành phiên bản được chỉnh sửa của thực tại, một báo cáo nhìn thì đẹp nhưng không ai sống trong đó thấy khá hơn.

Và đây là thứ mà mình, bạn, và bất cứ ai theo dõi thị trường đều cảm nhận được mỗi ngày: chỉ số tăng, danh mục giảm. Bảng điện xanh, tài khoản đỏ. Một câu nói đùc kết mà ai cũng biết giờ là: “xanh vỏ, đỏ lòng”. Nó không còn là một nhận xét thị trường nữa, nó đã trở thành một cảm giác thường trực, một trạng thái mệt mỏi mà nhà đầu tư Việt Nam đã quen của quen.

Và đây là câu hỏi mà bài viết này muốn đặt ra: Khi một tập đoàn duy nhất có thể kéo chỉ số lên 34 điểm trong một phiên, đóng góp 41 điểm trong một tuần, và chiếm 2/3 mức tăng cả năm của toàn bộ thị trường chứng khoán, điều đó nói lên điều gì về nền kinh tế? Vingroup là kẻ tiên phong đáng ngưỡng mộ hay gã khổng lồ độc chiếm đáng lo ngại? Hay cả hai?

Bài viết này sẽ cố gắng trung lực nhất có thể để trả lời câu hỏi đó.

Chapter 2: “Vin-Index”, Khi chỉ số không còn phản ánh thị trường

Để hiểu mức độ chi phối của Vingroup lên thị trường chứng khoán Việt Nam, hãy nhìn vào các con số.

1,3 triệu tỷ đồng, mức vốn hóa vượt qua cả ba ngân hàng thương mại nhà nước lớn nhất là Vietcombank, BIDV và VietinBank. VHM tăng hơn 3 lần, VRE tăng gần 3 lần. Với tỷ trọng khoảng 16% của riêng VIC và tổng cộng trên 20% cho toàn bộ hệ sinh thái Vin, VN-Index đã bị một số nhà đầu tư gọi mỉa là “Vin-Index”.

Con số biết nói nhất đến từ quỹ PYN Elite Fund của Petri Deryng: nếu loại bỏ 4 cổ phiếu thuộc nhóm Vingroup, mức sinh lời cả năm của VN-Index chỉ đạt khoảng 12,9% thay vì trên 35%. Nghĩa là gần 2/3 mức tăng của chỉ số đại diện cho toàn bộ thị trường chứng khoán Việt Nam thực ra đến từ một tập đoàn duy nhất.

Hệ quả là gì? Hầu hết các quỹ đầu tư chủ động lớn đang hoạt động tại Việt Nam đều không nắm giữ hoặc giữ rất ít cổ phiếu Vingroup. Tỷ lệ sở hữu nước ngoài tại VIC giảm mạnh từ khoảng 10% xuống chỉ còn 3% trong năm 2025. Tám công ty chứng khoán và quỹ đầu tư được Reuters liên hệ hoặc cho biết họ không khuyến nghị khách hàng mua VIC, hoặc từ chối bình luận, một số viện dẫn lo ngại bị trả đũa. Đó là một tín hiệu không hề nhỏ.

Nhìn rộng ra khỏi Việt Nam, dòng vốn ngoại bán ròng kỷ lục 5,1 tỷ USD trong năm 2025, tiếp tục kéo dài sang đầu 2026. Tỷ lệ nắm giữ của khối ngoại giảm xuống còn khoảng 14,5% của thị trường 332 tỷ USD. Một thị trường tăng trưởng mạnh nhưng vốn ngoại lại chạy, đó là một nghịch lý rất đáng suy ngẫm.

Chapter 3: VHM, “Con bò sữa” gánh cả hệ sinh thái

Muốn hiểu Vingroup, bạn phải hiểu Vinhomes (VHM). Không phải vì VHM là công ty con lớn nhất, mà vì VHM là lý do duy nhất khiến toàn bộ hệ sinh thái vẫn còn hoạt động được.

Cỗ máy in tiền

Vinhomes là nhà phát triển bất động sản lớn nhất Việt Nam. Nhưng vai trò cốt lõi của VHM trong hệ sinh thái không chỉ là xây nhà, mà là tạo ra dòng tiền khổng lồ để nuôi sống toàn bộ các mảng kinh doanh khác của Vingroup, đặc biệt là VinFast.

Trong 9 tháng đầu năm 2025, mảng bất động sản đóng góp khoảng 46% doanh thu toàn tập đoàn, tương đương khoảng 3 tỷ USD. Doanh số bán hàng của Vinhomes năm 2025 đạt kỷ lục 205.300 tỷ đồng, gấp đôi năm 2024. Dư địa doanh thu chưa ghi nhận đạt 224.000 tỷ đồng (8,5 tỷ USD), tức là các hợp đồng đã ký nhưng chưa bàn giao, đảm bảo lợi nhuận cho VHM trong 2–3 năm tới bất chấp biến động thị trường. Cùng với siêu dự án Vinhomes Green Paradise (Cần Giờ) rộng gần 3.000 ha và loạt dự án nhà ở xã hội Happy Home, VHM đang phủ kín từ phân khúc cao cấp đến bình dân.

Nhưng chính vai trò “con bò sữa” này lại là gánh nặng lớn nhất cho định giá của VHM.

Dòng tiền chảy đi đâu?

Thị trường luôn tồn tại một nỗi sợ: dòng tiền nghìn tỷ mà VHM kiếm được sẽ không dùng để tái đầu tư hay chia cổ tức, mà sẽ được “điều chuyển” lên công ty mẹ để bù lỗ cho VinFast. Và nỗi sợ đó không vô căn cứ.

Kể từ khi thành lập năm 2017, VinFast chưa từng mang về một đồng lợi nhuận cho tập đoàn mẹ. Riêng 6 tháng đầu năm 2025, mảng kinh doanh xe của VinFast lỗ hơn 37.000 tỷ đồng, trong khi lợi nhuận từ bất động sản chỉ đủ bù đắp 94% khoản lỗ. Cả năm 2025, VinFast lỗ ròng 97.245 tỷ đồng (khoảng 3,87 tỷ USD). Lỗ lũy kế tính đến 31/12/2025 đạt gần 171.600 tỷ đồng, vốn chủ sở hữu âm hơn 90.000 tỷ. Tổng nợ của Vingroup lên đến 31 tỷ USD, chiếm 86% tổng tài sản, với chi phí lãi vay khoảng 3,2 triệu USD mỗi ngày.

Và đây là điều ít ai nói ra: ông Phạm Nhật Vượng cá nhân đã phải giải ngân 50.000 tỷ đồng tiền túi dưới dạng tài trợ không hoàn lại cho VinFast từ năm 2023 đến nay, và Vingroup cho VinFast vay thêm hơn 30.500 tỷ. Một tập đoàn với doanh thu kỷ lục 332.000 tỷ nhưng vẫn cần chủ tịch bỏ tiền túi để duy trì lợi nhuận, điều này nói lên rất nhiều về chất lượng lợi nhuận thực sự.

Mô hình này tạo ra một vòng xoáy rất rõ: VHM bán nhà để tạo dòng tiền → dòng tiền chảy lên VIC → VIC bơm vào VinFast để duy trì hoạt động → VinFast vẫn lỗ → cần bán thêm nhà. Nếu thị trường bất động sản chững lại, hoặc nếu VinFast không đạt điểm hòa vốn như cam kết, cả hệ sinh thái sẽ chịu áp lực đồng loạt.

Nếu được ví như một cơ thể sống, Vingroup là một người đàn ông cơ bắp nhưng có một chân bị thương và đang dùng chân lành để gánh toàn bộ trọng lượng. Chân lành ấy là Vinhomes. Chân thương ấy là VinFast.

Nhưng chân thương đang lành lại?

Công bằng mà nói, báo cáo tài chính gần đây cho thấy những tín hiệu cải thiện thực sự ở VinFast, dù xuất phát điểm rất thấp.

Biên lỗ gộp của VinFast đã thu hẹp đáng kể: từ âm 97,9% năm 2024 xuống còn âm 54,7% năm 2025 theo chuẩn VAS, hoặc từ âm 57,4% xuống âm 42,5% theo chuẩn IFRS. Riêng quý IV/2025, biên lỗ gộp thu hẹp xuống còn âm 40% so với âm 79% cùng kỳ, âm 56% quý trước. Doanh thu cả năm 2025 đạt 90.427 tỷ đồng (3,6 tỷ USD), tăng 105% so với 2024 và đây là mức cao nhất lịch sử. Số lượng xe bàn giao gần 197.000 ô tô, tăng 102%, vượt mục tiêu ban lãnh đạo đặt ra. Thị phần ô tô nội địa đạt 36%, tăng từ 22% năm 2024.

Mục tiêu 2026: bán 300.000 ô tô điện, doanh thu toàn tập đoàn 485.000 tỷ, lợi nhuận sau thuế 35.000 tỷ, gấp 3 lần 2025. VinFast cũng chuẩn bị pre-IPO Green SM (nền tảng gọi xe điện), dự kiến niêm yết công khai nửa sau 2028, tạo thêm một lớp định giá mới giúp tách rời gánh nặng VinFast khỏi bảng cân đối Vingroup.

Vậy đâu là điểm hòa vốn? Ông Vượng từng tuyên bố tại ĐHĐCĐ 2025: “Nếu hoàn thành kế hoạch 200.000 xe, công ty có thể đạt được điểm hòa vốn trong năm nay.” Thực tế, VinFast bán gần 197.000 xe, gần đạt mục tiêu, nhưng vẫn lỗ ròng 3,87 tỷ USD. Mục tiêu hòa vốn EBITDA được dời sang 2026, nhưng với biên lỗ gộp vẫn âm 40%, con đường đến điểm hòa vốn EBITDA, chưa nói đến lãi ròng, vẫn còn khá xa.

Evergrande hay không Evergrande?

Câu hỏi mà nhiều người đặt ra: liệu Vingroup có trở thành một Evergrande của Việt Nam? Trước hết, cần phân biệt. Evergrande sụp vì ba lý do chính: (1) nợ vượt quá 300 tỷ USD với đại đa số là trái phiếu và “wealth management products” bán cho nhà đầu tư cá nhân; (2) dự án dở dang không thể hoàn thành, khách hàng đã trả tiền không nhận được nhà; (3) không có nguồn thu nào ngoài BDS để cứu vãn.

Vingroup khác ở mấy điểm: (1) nợ 31 tỷ USD lớn nhưng chưa đến mức Evergrande, và cấu trúc nợ chủ yếu qua ngân hàng và trái phiếu tổ chức, không phải sản phẩm bán lẻ cho dân; (2) Vinhomes vẫn bàn giao nhà đúng tiến độ, dự án vẫn triển khai; (3) có ông Vượng sẵn sàng bơm tiền cá nhân, tài sản ước 34 tỷ USD. Và quan trọng hơn, VinFast dù lỗ nhưng đang thực sự sản xuất và bán xe, không phải một dự án “trên giấy”.

Nhưng sự khác biệt không có nghĩa là không có rủi ro. Điểm chung nguy hiểm nhất giữa Vingroup và Evergrande là cả hai đều dùng lợi nhuận BDS để tài trợ cho các mảng kinh doanh chưa có lãi, và cả hai đều có đòn bẩy cực cao. Khoảng cách giữa “tiên phong” và “Evergrande” không nằm ở tham vọng, mà nằm ở thời gian. Nếu VinFast đạt biên lợi nhuận gộp dương trong 2026–2027, đạt EBITDA dương trong 2027–2028, và Green SM IPO thành công, Vingroup sẽ thoát khỏi vòng xoáy. Nếu không, khả năng VHM phải tiếp tục “gánh” sẽ ngày càng lớn, và mọi thứ sẽ phụ thuộc hoàn toàn vào sức khỏe của thị trường bất động sản.

Nghĩa là Vingroup đang trong một cuộc chạy đua với thời gian. Và đồng hồ thì không chờ ai.

Chapter 4: Too Big To Fail, Quá lớn để sụp?

Quy mô của gã khổng lồ

Hãy đặt Vingroup vào đúng kích cỡ của nó.

Với tổng tài sản: 1,12 triệu tỷ đồng (cuối 2025). Vốn hóa vượt 1,6 triệu tỷ, lớn hơn Vietcombank, lớn hơn BIDV, lớn hơn bất cứ doanh nghiệp nào từng được niêm yết trên sàn chứng khoán Việt Nam. Nhân sự 104.253 người tính đến cuối 2025, tăng 37.000 người chỉ trong một năm, lần đầu tiên một doanh nghiệp tư nhân Việt Nam vượt mốc 100.000 lao động, vượt qua cả GVR, MWG, FPT, Agribank, Masan, và ngang ngửa với cả Vinacomin và EVN. Tính rộng ra cả các công ty liên kết, con số thực đạt hơn 133.000 người.

Hệ sinh thái trải dài từ bất động sản (Vinhomes, Vinpearl), sản xuất công nghiệp (VinFast, VinES), y tế (Vinmec), giáo dục (VinUni, Vinschool), nông nghiệp (VinEco), công nghệ (VinAI, VinBigData, VinRobotics), năng lượng (VinEnergo), hạ tầng giao thông (đường sắt cao tốc, cảng biển), cho đến dịch vụ gọi xe điện (Green SM). Hoạt động tại tất cả 63 tỉnh thành của Việt Nam và nhiều quốc gia trên thế giới.

Với quy mô như vậy, sự sụp đổ của Vingroup sẽ không chỉ là chuyện của một doanh nghiệp. Nó là chuyện của 104.000 người mất việc, của hàng chục nghìn hộ gia đình đã mua nhà Vinhomes, của hệ thống bệnh viện Vinmec, của trường học Vinschool, của các ngân hàng đang cho Vingroup vay nghìn tỷ, và của chỉ số VN-Index, nơi Vingroup chiếm hơn 20% tỷ trọng. Một cú domino như vậy sẽ lan từ thị trường vốn sang hệ thống ngân hàng, từ ngân hàng sang tín dụng tiêu dùng, từ tín dụng sang việc làm.

Càng lớn, càng không thể ngã

Đây là cái mà giới tài chính gọi là too big to fail, quá lớn để để cho sụp. Khái niệm này xuất phát từ cuộc khủng hoảng tài chính Mỹ 2008, khi chính phủ buộc phải cứu các ngân hàng như AIG, Bear Stearns, Fannie Mae vì sự sụp đổ của chúng sẽ kéo sập cả hệ thống. Vingroup chưa phải là AIG, nhưng logic là tương tự: khi một thực thể duy nhất chi phối quá nhiều ngành, quá nhiều việc làm, và quá nhiều tài sản, nhà nước sẽ không có lựa chọn nào khác ngoài việc hỗ trợ.

Và đây chính là nghịch lý: càng lớn, Vingroup càng phải được hỗ trợ. Một khi nhà nước đã ngầm hiểu rằng sẽ không để Vingroup sụp, mọi tín hiệu thị trường đều bị bóp méo. Nhà đầu tư mua cổ phiếu không phải vì phân tích cơ bản, không phải vì DCF cho ra upside, mà vì tin rằng nhà nước sẽ không để gã khổng lồ ngã. Đó không phải đầu tư, đó là đầu cơ dựa trên niềm tin chính trị. Và khi niềm tin chính trị thay thế phân tích cơ bản, thị trường không còn là thị trường.

Có một hệ quả ít ai nhận ra: khi “too big to fail” đã được mặc định, rủi ro không biến mất, nó chỉ chuyển từ cổ đông sang toàn xã hội. Nếu một ngày Vingroup thực sự gặp khó, người gánh chịu không phải cổ đông, mà là người đóng thuế, là ngân hàng nhà nước, là hệ thống tài chính công. Giống như Mỹ năm 2008: người đã trả giá cho việc cứu ngân hàng lớn không phải CEO mà là người dân Mỹ bình thường.

Bài học chaebol: khi “quá lớn” trở thành “quá nguy hiểm”

Hàn Quốc là tấm gương gần nhất. Năm 2015, tổng doanh thu của 5 chaebol lớn nhất đã tương đương 58% GDP Hàn Quốc, tăng từ 37% năm 2008. Samsung Electronics một mình chiếm gần 20% chỉ số KOSPI, mức tương tự với VIC trên VN-Index hiện nay. Sự tập trung này đã mang lại gì? Tăng trưởng GDP nhanh chóng, nhưng đi kèm là bất bình đẳng kinh tế sâu sắc, doanh nghiệp vừa và nhỏ bị bóp nghẹt không gian cạnh tranh, và cuối cùng là khủng hoảng chính trị, khi mối liên hệ giữa chaebol và chính quyền dẫn đến vụ luận tội Tổng thống Park Geun-hye năm 2017.

Nhưng có một điểm khác biệt mà nhiều người bỏ qua: Hàn Quốc có nhiều chaebol cạnh tranh nhau, Samsung, Hyundai, LG, SK, Lotte. Việt Nam thì chỉ có một Vingroup. Khi Hàn Quốc có 5 gã khổng lồ, ít ra chúng còn kiềm chế lẫn nhau. Khi Việt Nam chỉ có 1, không có ai đối trọng. Và đó mới là điều đáng lo ngại nhất.

Một thống kê nhỏ để suy ngẫm

104.253 nhân viên Vingroup, với thu nhập bình quân 24,4 triệu đồng/tháng, gấp gần 3 lần mặt bằng chung của lao động Việt Nam (8,4 triệu). Riêng SGC, công ty xây dựng hạ tầng của Vingroup, đang tuyển thêm 25.000 người cho các dự án đường sắt cao tốc và cảng biển. Nghĩa là trong tương lai gần, Vingroup có thể sẽ sử dụng hơn 130.000 lao động trực tiếp.

Đặt con số này bên cạnh 52,7 triệu lao động có việc làm của cả nước, tỷ lệ tuyệt đối có vẻ nhỏ. Nhưng đó là 130.000 người có thu nhập cao, có gia đình phụ thuộc, có khoản vay mua nhà, có con đi học. Hiệu ứng lan tỏa của một cuộc sa thải hàng loạt sẽ không dừng lại ở cổng nhà máy. Nó sẽ lan vào tín dụng tiêu dùng, vào bất động sản, vào sức mua của cả nền kinh tế.

Việt Nam có muốn đi trên con đường đó? Hay có đủ sáng suốt để rút ra bài học trước khi quá muộn?

Chapter 5: Công bằng mà nói Vingroup thực sự đã làm được những điều gì?

Sẽ là thiếu trung thực nếu không ghi nhận những gì Vingroup đã làm được.

Về xe điện, VinFast đã bàn giao gần 197.000 ô tô điện và hơn 406.000 xe máy điện trong năm 2025, chiếm vị trí dẫn đầu thị trường trong nước. Với 3 dòng xe máy điện (mainstream, premium, sport) và nhà máy tại Indonesia, VinFast đang thực sự đưa sản xuất ô tô Việt Nam ra thị trường khu vực.

Về công nghệ, VinAI đã phát triển PhoGPT, mô hình ngôn ngữ tiếng Việt, cùng VinRobotics và VinMotion đưa robot hình người “made in Vietnam” ra mắt tại CES 2026. Quỹ VinVentures trị giá 150 triệu USD đầu tư vào startup công nghệ.

Về hạ tầng và năng lượng, Vingroup mở rộng sang đường sắt cao tốc, cảng biển nước sâu (Hải Phòng, Hà Tĩnh), và năng lượng tái tạo qua VinEnergo. Đây là những lĩnh vực mà trước giờ gần như chỉ có DNNN dám đụng vào.

Về kết quả kinh doanh 2025, doanh thu thuần hợp nhất đạt 332.770 tỷ đồng, tăng 76% và là mức cao nhất lịch sử. Lợi nhuận sau thuế đạt 11.146 tỷ, tăng 111% so với cùng kỳ. Mục tiêu 2026 còn tham vọng hơn: doanh thu 485.000 tỷ và lợi nhuận sau thuế 35.000 tỷ đồng.

Không thể phủ nhận rằng Vingroup là tập đoàn tư nhân duy nhất ở Việt Nam dám vừa làm vừa cưỡng trong những lĩnh vực mà ai cũng nói rằng cần phải làm nhưng chẳng ai làm. Tham vọng đó đáng ghi nhận. Nhưng tham vọng đó không được miễn trừ khỏi sự giám sát.

Chapter 6: Những dấu hỏi chưa có lời giải

6.1. VinSpeed, Khi quyền lực gặp cơ sở hạ tầng

Ngày 6/5/2025, ông Phạm Nhật Vượng thành lập công ty VinSpeed. Ngay trong ngày thành lập, VinSpeed gửi thẳng công văn đến Thủ tướng đề xuất làm chủ đầu tư dự án đường sắt tốc độ cao Bắc-Nam, dự án hạ tầng lớn nhất lịch sử Việt Nam.

Nội dung đề xuất không chỉ là “xin làm”. VinSpeed yêu cầu: được vay 80% vốn từ nhà nước với lãi suất 0%, thời hạn 35 năm; được chỉ định trúng thầu các dự án BĐS dọc tuyến đường sắt; được quyền vận hành tuyến trong 99 năm; được quy định giá vé tối thiểu bằng 60–75% giá vé máy bay; và được miễn toàn bộ thuế nhập khẩu thiết bị, kể cả khi trong nước sản xuất được. Nhà nước phải tự bỏ tiền giải phóng mặt bằng.

Nói cách khác: VinSpeed muốn kiểm soát toàn bộ dự án, nhưng rủi ro tài chính thì nhà nước gánh 70 - 80%.

Điều đáng chú ý hơn cả nội dung đề xuất là tốc độ phản ứng của hệ thống. Chỉ trong vòng 2 tuần đầu tháng 5 khi VinSpeed gửi công văn, thậm chí trước cả khi công ty chính thức đăng ký đầu tư, Văn phòng Chính phủ đã gửi giấy mời họp đến hàng loạt bộ ngành và lãnh đạo VinSpeed. Cuộc họp diễn ra ngày 12/5. Theo báo Tuổi Trẻ, các cơ quan nhà nước “cơ bản ủng hộ, hoan nghênh” đề xuất. Phó Thủ tướng Trần Hồng Hà giao cho chính VinSpeed “chủ trì, phối hợp với Bộ Xây dựng và Bộ Tài chính hoàn thiện hồ sơ”, và yêu cầu nộp báo cáo trước 22/5, tức chỉ 16 ngày từ khi đề xuất được gửi.

Một doanh nghiệp tư nhân mới thành lập, chưa có kinh nghiệm đường sắt, đề xuất một dự án 61 tỷ USD, và trong vòng chưa đầy hai tuần, chính phủ đã tổ chức họp liên bộ và giao chính doanh nghiệp đó chủ trì hoàn thiện hồ sơ. Hãy tưởng tượng nếu Thaco, Hòa Phát, hay bất cứ doanh nghiệp tư nhân nào khác gửi đề xuất tương tự, liệu phản hồi có nhanh như vậy?

Khi nội dung đề xuất bị rò rỉ ra công chúng, phản ứng dữ dội. Các bài báo đưa tin được tin rằng bị gỡ bỏ một cách bí ẩn. Cuối cùng, tháng 12/2025, Vingroup rút đề xuất đầu tư tuyến Bắc-Nam, viện dẫn lý do “tập trung nguồn lực cho các dự án đã được giao.” Nhưng VinSpeed vẫn giữ lại hai tuyến khác: TP.HCM–Cần Giờ (54 km) và Hà Nội–Hạ Long (120 km), đồng thời tăng vốn điều lệ từ 30.000 lên 45.000 tỷ đồng và ký hợp tác chuyển giao công nghệ với Siemens Mobility.

Câu chuyện VinSpeed không phải là câu chuyện về một doanh nghiệp xấu muốn trục lợi, nó là câu chuyện về một hệ thống thiếu quy trình. Khi một tập đoàn có thể gửi đề xuất hôm thứ Ba và chính phủ họp liên bộ hôm thứ Hai tuần sau, vấn đề không nằm ở tập đoàn đó, vấn đề nằm ở hệ thống cho phép điều đó xảy ra. Nghị quyết 68 kêu gọi sân chơi công bằng, nhưng thực tế cho thấy sân chơi chưa bao giờ bằng phẳng.

6.2. Cấu trúc nội bộ và câu hỏi về thao túng

Một vấn đề ít được nói đến nhưng đặt ra nhiều câu hỏi: trong hệ sinh thái Vingroup hiện có các nhánh hoạt động đầu tư tài chính. Cấu trúc giao dịch nội bộ giữa các công ty con rất phức tạp, mạng lưới các khoản phải thu, phải trả chéo giữa 17 công ty con (các trung tâm lợi nhuận độc lập), 3 doanh nghiệp liên kết, và nhiều quỹ đầu tư khác nhau tạo nên một ma trận mà theo Petri Deryng, quản lý quỹ PYN Elite Fund, một trong những quỹ ngoại lớn nhất tại Việt Nam, là “hết sức phức tạp.”

Tám công ty chứng khoán và quỹ đầu tư mà Reuters liên hệ cho biết họ không khuyến nghị khách hàng mua VIC, hoặc từ chối bình luận, một số viện dẫn lo ngại bị trả đũa. Khi giới phân tích chuyên nghiệp sợ bày tỏ quan điểm về một cổ phiếu, thị trường đã mất đi chức năng cơ bản nhất: khả năng định giá tự do.

Khi một tập đoàn vừa là doanh nghiệp niêm yết lớn nhất sàn (vốn hóa 1,6 triệu tỷ), vừa có năng lực tài chính khổng lồ, vừa sở hữu các thực thể đầu tư có thể giao dịch trên chính cổ phiếu của mình, câu hỏi về sự công bằng của thị trường là hoàn toàn chính đáng. Chúng ta không có bằng chứng về thao túng, nhưng cũng không có cơ chế giám sát đủ mạnh để loại trừ khả năng đó. Ủy ban Chứng khoán Nhà nước chưa bao giờ công bố bất cứ cuộc điều tra hay báo cáo giám sát nào liên quan đến giao dịch nội bộ trong hệ sinh thái Vingroup, dù đây là cổ phiếu chi phối 20% chỉ số quốc gia.

Và sự vắng mặt của bằng chứng không phải là bằng chứng của sự vắng mặt.

6.3. Đòn bẩy tài chính và bài toán tín nhiệm

Năm 2019, Fitch Ratings hạ triển vọng tín nhiệm của Vingroup từ “Stable” xuống “Negative”, lý do chính là cách đầu tư “đốt tiền” vào VinFast khiến nợ vay liên tục tăng. Phản ứng của Vingroup không phải là điều chỉnh chiến lược tài chính, mà là rút khỏi chương trình xếp hạng của Fitch. Loại bỏ hoàn toàn một cơ chế giám sát dòng nợ độc lập.

Kể từ đó, nợ của Vingroup chỉ có tăng. Tổng nợ đạt 31 tỷ USD, tỷ lệ nợ/vốn chủ sở hữu đã vượt 500%. VinFast, con nợ lớn nhất, có vốn chủ sở hữu âm hơn 90.000 tỷ đồng, lỗ lũy kế 171.600 tỷ. Không một tổ chức xếp hạng tín nhiệm quốc tế nào hiện đang theo dõi Vingroup.

Và đây là điều làm nhiều nhà phân tích trăn trở: ông Phạm Nhật Vượng đã phải dùng tài sản cá nhân để cứu tập đoàn nhiều lần. Cam kết 50.000 tỷ đồng tài trợ không hoàn lại cho VinFast, đã giải ngân ít nhất 20.500 tỷ tính đến giữa 2025. Chuyển 80.000 tỷ nợ thành cổ phần ưu đãi. Cho VinFast vay thêm 30.571 tỷ qua Vingroup. Thành lập GSM VN Holding với vốn điều lệ 43.413 tỷ, trong đó gia đình ông góp hơn 40.000 tỷ.

Ông Vượng từng nói: “Tôi không bao giờ buông VinFast, và đầu tư đến khi nào không còn tiền.” Câu nói đó vừa thể hiện cam kết, vừa phơi bày rủi ro: toàn bộ hệ sinh thái đang phụ thuộc vào ý chí và túi tiền của một người duy nhất. Tài sản ông Vượng ước 34 tỷ USD, nhưng phần lớn nằm trong cổ phiếu VIC và VFS, tức là phụ thuộc vào chính giá trị mà ông đang cố gắng bảo vệ. Đó là vòng tròn tự tham chiếu: tài sản của ông tăng vì cổ phiếu tăng, cổ phiếu tăng vì thị trường tin ông sẽ bơm tiền, ông bơm tiền vì tài sản của ông cho phép, nhưng tài sản đó lại phụ thuộc vào cổ phiếu.

Một tập đoàn với doanh thu kỷ lục 332.000 tỷ nhưng vẫn cần chủ tịch bỏ tiền túi để duy trì lợi nhuận, điều này nói lên rất nhiều về chất lượng lợi nhuận thực sự, và về mức độ mong manh ẩn sau những con số ấn tượng.

6.4. Truyền thông và sự “miễn nhiễm”

Một quan sát mà ai theo dõi truyền thông Việt Nam đều nhận ra: Vingroup gần như không bị phê bình trên báo chí chính thống. So với các tập đoàn BĐS khác như Mường Thanh (thường xuyên bị chỉ trích về PCCC), Đại Quang Minh (về quy hoạch), hay Novaland (về chậm bàn giao), Vingroup gần như “miễn nhiễm” trước mọi loại phê bình tương tự, dù quy mô dự án của họ lớn gấp nhiều lần.

Nhiều khách hàng gửi khiếu nại về chất lượng sản phẩm Vingroup, từ ô tô VinFast đến căn hộ Vinhomes, đã bị quy kết là “vu khống” và “phát tán thông tin sai sự thật”, thậm chí bị công an triệu tập. Không ai nói rằng mọi khiếu nại đều đúng, nhưng khi phản biện bị hình sự hóa, ranh giới giữa bảo vệ thương hiệu và bóp nghẹt tự do ngôn luận trở nên mờ nhạt.

Vụ VinSpeed là minh chứng rõ nhất: các bài báo ban đầu đưa tin về đề xuất, với nội dung thuần túy thông tin, không phải bình luận, đã bị gỡ bỏ. Không có cải chính, không có giải thích. Chỉ đơn giản là biến mất. Trong một nền kinh tế thị trường, doanh nghiệp lớn nhất cần được giám sát chặt nhất, không phải ít nhất.

Chapter 7: Sự cạnh tranh

Bài viết này không được viết để “đánh” Vingroup. Mình công nhận những gì họ đã làm được, và cũng hiểu rằng trong bối cảnh Việt Nam, nơi khu vực tư nhân lâu nay bị gọi là “đông nhưng chưa mạnh, năng động nhưng chưa sâu”, việc có một tập đoàn tư nhân dám nghĩ ở quy mô quốc gia là điều hiếm và đáng trân trọng. Vingroup nộp ngân sách hơn 56.200 tỷ đồng năm 2024, chiếm gần 40% tổng đóng góp của Top 10 doanh nghiệp tư nhân lớn nhất, tăng 82% so với năm trước. Họ tạo ra hơn 104.000 việc làm trực tiếp với thu nhập gấp 3 lần mặt bằng chung. Họ đưa xe điện Việt Nam ra thị trường quốc tế khi chưa ai tin điều đó có thể xảy ra.

Nhưng bài viết này được viết vì một thứ còn quan trọng hơn cả Vingroup: sự cạnh tranh.

“The missing middle” và gã khổng lồ cô đơn

Kinh tế học cơ bản dạy rằng: một thị trường mà chỉ có một người chơi thống trị là một thị trường không lành mạnh. Không phải vì người chơi đó nhất định xấu, mà vì sự thống trị bản thân nó tạo ra các động cơ sai lệch, bóp méo tín hiệu giá cả, và triệt tiêu không gian cho những người chơi mới.

Và đây chính là bức tranh mà VCCI đã chỉ ra: khu vực tư nhân Việt Nam mắc “nghịch lý”, đông nhưng chưa mạnh, đóng góp lớn nhưng vị thế khiêm tốn trong chuỗi giá trị toàn cầu. Việt Nam chỉ có 76 doanh nghiệp trong Fortune Southeast Asia 500 và 8 trong Forbes Global 2000. Nghiêm trọng hơn, Việt Nam thiếu tầng “missing middle”, lớp doanh nghiệp cỡ trung đủ sức vươn lên thành đối trọng với các tập đoàn lớn. Kết quả: đáy rất rộng, giữa rất mỏng, đỉnh chỉ có một vài cái tên, và Vingroup đứng ở đỉnh gần như một mình.

Trong VN30, rổ 30 cổ phiếu lớn nhất, 40% thuộc ngành tài chính, phần còn lại bị chi phối bởi bất động sản và công nghiệp. Top 5 cổ phiếu chiếm gần 50% chỉ số FTSE Vietnam. Sự tập trung này không phải là dấu hiệu của sức mạnh, mà là dấu hiệu của sự mất cân bằng.

Hãy tưởng tượng một Việt Nam khác

Hãy tưởng tượng một Việt Nam nơi không chỉ có VinFast mà có 2-3 hãng xe điện cạnh tranh nhau, Thaco với dòng xe điện riêng, VinFast với công nghệ Siemens, và có thể một startup công nghệ như Selex Motors hay Dat Bike vươn lên quy mô lớn hơn. Người tiêu dùng sẽ có nhiều lựa chọn hơn. Giá xe sẽ hợp lý hơn. Và VinFast sẽ phải cải thiện nhanh hơn.

Hãy tưởng tượng một thị trường BĐS nơi không chỉ Vinhomes mà Sun Group, Novaland, Hòa Phát, Phát Đạt cùng đấu thầu công bằng các dự án hạ tầng chiến lược, thay vì một tập đoàn gửi đề xuất hôm thứ Ba và chính phủ họp liên bộ hôm thứ Hai tuần sau.

Hãy tưởng tượng một thị trường chứng khoán nơi không một tập đoàn nào chiếm quá 5-7% chỉ số, nơi VN-Index thực sự phản ánh sức khỏe của nền kinh tế chứ không phải thị giá của một vài mã. Nơi khối ngoại không bán ròng kỷ lục vì lo ngại index concentration risk.

Nghị quyết 68 đặt mục tiêu: ít nhất 20 doanh nghiệp tư nhân lớn tham gia chuỗi giá trị toàn cầu vào năm 2030. Con số 20, không phải 1. Nhưng nếu môi trường kinh doanh vẫn nghiêng về phía kẻ lớn nhất, nếu đất đai và hạ tầng vẫn được phân bổ qua quan hệ thay vì đấu thầu minh bạch, nếu báo chí vẫn sợ phê bình tập đoàn lớn nhất, thì con số 20 đó sẽ mãi nằm trên giấy.

Bài học chaebol: cạnh tranh giữa các gã khổng lồ

Nhìn sang Hàn Quốc, nhiều người so sánh Vingroup với Samsung. Nhưng điểm quan trọng nhất lại bị bỏ qua: Hàn Quốc không có một Samsung. Họ có Samsung, Hyundai, LG, SK, Lotte, Hanwha, POSCO, và các chaebol này cạnh tranh khốc liệt với nhau. Samsung và LG cạnh tranh trong điện tử. Hyundai và Kia cạnh tranh trong ô tô. SK và Samsung cạnh tranh trong bán dẫn. Chính sự cạnh tranh giữa các gã khổng lồ mới là thứ đã đẩy Hàn Quốc lên top công nghệ thế giới, chứ không phải bản thân quy mô của bất cứ chaebol nào.

Trong số 17 chaebol có mặt trong Fortune 500 năm 2015, 9 cái tên tạo ra doanh thu chủ yếu từ điện tử, máy móc công nghiệp, ô tô và điện năng, những ngành công nghệ cao, cạnh tranh toàn cầu và đòi hỏi minh bạch. Vingroup vẫn còn phụ thuộc chủ yếu vào giá bất động sản, một loại tài sản gắn chặt với chính sách đất đai và quan hệ nhà nước, chứ không phải năng lực cạnh tranh trên thương trường quốc tế.

Điều mà Việt Nam cần không phải là một Vingroup lớn hơn, mà là nhiều Vingroup. Cần Thaco dám cạnh tranh xe điện thay vì chỉ lắp ráp xe ngoại. Cần FPT dám xây đường sắt thay vì chỉ viết phần mềm. Cần Hòa Phát dám nhảy vào năng lượng tái tạo. Cần một thị trường vốn nơi không ai “quá lớn để sụp” và không ai “quá nhỏ để bị phải giấu.” Một thị trường như thế sẽ giúp tất cả, kể cả Vingroup, trở nên tốt hơn.

Bởi vì cuối cùng, sự cạnh tranh không phải là kẻ thù của tập đoàn lớn, mà là thứ duy nhất giữ cho tập đoàn lớn trung thực.

Lời kết: Tiên phong cần đối trọng, không cần độc chiếm

Vingroup là một hiện tượng kinh tế chưa từng có của Việt Nam. Họ là người tiên phong đích thực trong nhiều lĩnh vực: xe điện, robot, AI, hạ tầng chiến lược. Họ nộp thuế nhiều nhất. Họ tuyển dụng nhiều nhất. Họ dám đặt cược vào những thứ mà không ai dám. Trong một đất nước nơi khu vực tư nhân lâu nay bị coi là “bổ sung” cho kinh tế nhà nước, Vingroup đã chứng minh rằng tư nhân có thể dẫn dắt.

Nhưng họ cũng là một tập đoàn với đòn bẩy tài chính cực cao, mối quan hệ nhà nước thiếu minh bạch, khả năng kiểm soát truyền thông đáng lo ngại, và mức độ chi phối thị trường vốn chưa từng có tiền lệ. Họ là doanh nghiệp tư nhân duy nhất có thể gửi công văn trực tiếp cho Thủ tướng và nhận phản hồi trong vòng 4 ngày. Họ là cổ phiếu duy nhất có thể đóng góp 41 điểm cho chỉ số quốc gia trong một tuần mà thanh khoản giảm.

Câu trả lời cho tiêu đề bài viết này không phải “hoặc/hoặc”, mà là “và”. Vingroup vừa là kẻ tiên phong, vừa là gã khổng lồ chi phối. Và chính sự vắng mặt của đối trọng là điều biến tiên phong thành độc chiếm.

Khi Hàn Quốc có Samsung, họ cũng có Hyundai. Khi Mỹ có Apple, họ cũng có Google, Microsoft, Amazon. Khi Trung Quốc có BYD, họ cũng có NIO, Xpeng, Li Auto. Sự cạnh tranh không làm yếu đi người dẫn đầu, nó làm cho cả hệ thống mạnh hơn, công bằng hơn, và bền vững hơn.

Việt Nam đang đứng trước cánh cửa lịch sử. Khi FTSE Russell nâng hạng thị trường chứng khoán VN lên Emerging Market với lộ trình bắt đầu vào tháng 9/2026. Dòng vốn mới sẽ đổ vào. Nhưng dòng vốn đó sẽ đổ vào đâu? Vào một thị trường nơi 20% chỉ số thuộc về một tập đoàn? Hay vào một thị trường cạnh tranh, minh bạch, nơi giá cổ phiếu phản ánh giá trị thực chứ không phải niềm tin chính trị?

Câu trả lời nằm ở những gì chúng ta xây dựng từ bây giờ.

Cảm ơn các bạn đã dành thời gian đọc, nếu thấy hay thì hãy cân nhắc subsribe để đón những bài viết tiếp theo nhé!

----------------------------------------------------------------------------------------------------

TUYÊN BỐ MIỄN TRỪ TRÁCH NHIỆM

1. Về bản chất bài viết. Bài viết này là sản phẩm bình luận, phân tích và quan điểm cá nhân của tác giả, được thực hiện với mục đích nghiên cứu học thuật, giáo dục tài chính và đóng góp vào diễn ngôn công cộng lành mạnh về thị trường vốn Việt Nam. Bài viết không đại diện cho quan điểm của bất cứ tổ chức, doanh nghiệp, hay cơ quan nhà nước nào. Tác giả không có mối quan hệ lao động, hợp đồng tư vấn, hay bất cứ mâu thuẫn lợi ích nào với Vingroup, VinFast, Vinhomes, hoặc bất cứ thực thể nào được đề cập trong bài viết tại thời điểm công bố.

2. Về nguồn dữ liệu. Toàn bộ thông tin, số liệu và dữ kiện được sử dụng trong bài viết đều đến từ các nguồn công khai, bao gồm nhưng không giới hạn: báo cáo tài chính đã công bố của Vingroup (VIC), VinFast (VFS), Vinhomes (VHM); các hãng thông tấn quốc tế (Reuters, Asia Times); cơ quan truyền thông trong nước (VnExpress, Tuổi Trẻ, CafeF, VietnamBiz, VietnamPlus, Báo Nhân Dân, Vietstock); các tổ chức nghiên cứu và xếp hạng quốc tế (Fitch Ratings, FTSE Russell, Forbes, PitchBook); các quỹ đầu tư (PYN Elite Fund); và các văn bản pháp lý, nghị quyết công khai của Đảng và Nhà nước (Nghị quyết 68-NQ/TW, Nghị quyết 79-NQ/TW). Tác giả đã nỗ lực tối đa trong việc kiểm chứng chéo (cross-verify) và trích dẫn chính xác. Tuy nhiên, tác giả không đảm bảo tính chính xác tuyệt đối của mọi con số tại thời điểm người đọc tiếp cận bài viết, do dữ liệu thị trường có thể thay đổi liên tục.

3. Không phải khuyến nghị đầu tư. Bài viết này KHÔNG cấu thành khuyến nghị mua, bán, nắm giữ, hay thực hiện bất cứ giao dịch nào liên quan đến cổ phiếu VIC, VHM, VRE, VFS, hay bất cứ chứng khoán nào khác được đề cập. Tác giả không phải là nhà tư vấn đầu tư được cấp phép theo quy định của Ủy ban Chứng khoán Nhà nước Việt Nam (UBCKNN). Mọi quyết định đầu tư nên được thực hiện dựa trên nghiên cứu độc lập của người đọc và tư vấn từ các chuyên gia tài chính có giấy phép hành nghề. Tác giả không chịu trách nhiệm cho bất cứ tổn thất tài chính nào phát sinh từ việc sử dụng thông tin trong bài viết này.

4. Về quyền tự do ngôn luận và bình luận công. Bài viết được thực hiện trong khuôn khổ quyền tự do ngôn luận và quyền tiếp cận thông tin được bảo đảm bởi Hiến pháp nước Cộng hòa Xã hội Chủ nghĩa Việt Nam (Điều 25), Luật Báo chí 2016, và các nguyên tắc quốc tế về tự do học thuật và bình luận công (fair comment). Toàn bộ nội dung bài viết là bình luận dựa trên sự kiện công khai (fair comment on matters of public interest), một nguyên tắc pháp lý được công nhận rộng rãi trong hệ thống pháp luật của nhiều quốc gia. Vingroup, với tư cách là tập đoàn niêm yết đại chúng lớn nhất trên sàn chứng khoán Việt Nam, có nghĩa vụ minh bạch thông tin theo quy định của Luật Chứng khoán 2019 và các thông tư hướng dẫn của UBCKNN. Việc công chúng và giới phân tích thảo luận, đặt câu hỏi, và bình luận về hoạt động, tài chính, và chiến lược của một doanh nghiệp đại chúng là quyền chính đáng và cần thiết cho sự vận hành lành mạnh của thị trường vốn.

5. Không có ý đồ bôi nhọ hay vu khống. Tác giả khẳng định bài viết không có mục đích bôi nhọ, xúc phạm danh dự, uy tín, hay gây thiệt hại cho bất cứ cá nhân hay tổ chức nào. Bài viết công nhận rõ ràng và chi tiết những thành tựu, đóng góp tích cực, và vai trò tiên phong của Vingroup trong nền kinh tế Việt Nam. Các đánh giá phê bình trong bài viết là bình luận có thiện chí (bona fide comment), dựa trên dữ liệu công khai, nhằm đóng góp cho diễn ngôn công về quản trị doanh nghiệp, cạnh tranh thị trường, và phát triển kinh tế bền vững. Tác giả không cáo buộc bất cứ hành vi vi phạm pháp luật cụ thể nào. Các câu hỏi được đặt ra trong bài viết là câu hỏi phân tích mang tính xây dựng, không phải kết luận pháp lý.

6. Về lợi ích cá nhân. Tại thời điểm công bố bài viết, tác giả không nắm giữ vị thế mua (long) hay bán (short) đối với bất cứ cổ phiếu nào thuộc hệ sinh thái Vingroup, bao gồm VIC, VHM, VRE, VFS, hoặc bất cứ sản phẩm phái sinh nào liên quan. Tác giả không nhận bất cứ khoản thù lao, tài trợ, hay lợi ích tài chính nào từ bất cứ bên thứ ba nào cho việc thực hiện bài viết này. Bài viết không được viết theo đơn đặt hàng hay yêu cầu của bất cứ tổ chức, quỹ đầu tư, hay cá nhân nào.

7. Quyền phản hồi và yêu cầu đính chính. Tác giả tôn trọng quyền phản hồi của tất cả các bên liên quan. Nếu bất cứ cá nhân, tổ chức, hay đại diện pháp lý nào của Vingroup hoặc các thực thể được đề cập nhận thấy thông tin không chính xác, tác giả sẵn sàng tiếp nhận phản hồi, kiểm chứng lại, và thực hiện đính chính công khai nếu có sai sót thực tế. Mọi yêu cầu đính chính nên được gửi kèm bằng chứng cụ thể (số liệu, tài liệu, báo cáo) để tác giả có cơ sở xác minh. Tác giả cam kết xử lý mọi yêu cầu đính chính một cách thiện chí và trong thời gian hợp lý.

8. Về việc lưu trữ và phân phối. Bài viết này đã được lưu trữ bản sao tại nhiều nền tảng và dịch vụ lưu trữ độc lập trước thời điểm công bố. Bất cứ hành vi gỡ bỏ, kiểm duyệt, hoặc can thiệp vào bài viết trên bất cứ nền tảng nào đều sẽ được ghi nhận và có thể được sử dụng làm bằng chứng về hành vi hạn chế tự do ngôn luận theo quy định pháp luật hiện hành. Tác giả bảo lưu toàn bộ quyền tác giả đối với nội dung bài viết theo Luật Sở hữu trí tuệ 2005 (sửa đổi, bổ sung 2009, 2019, 2022).

9. Tuyên bố cuối cùng. Tác giả tin rằng một thị trường vốn lành mạnh cần có sự tham gia tích cực của giới phân tích độc lập, báo chí tự do, và công dân có trách nhiệm. Việc đặt câu hỏi về một doanh nghiệp đại chúng, dù lớn đến đâu, không phải là hành vi phá hoại, mà là đóng góp cho sự phát triển bền vững. Sự im lặng trước những vấn đề cần được thảo luận mới là điều thực sự gây hại cho thị trường và cho chính doanh nghiệp đó. Bài viết này được công bố với tinh thần đó.

Phan Đỗ Thành Nhân

@leophan

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất