VÌ SAO VINFAST CẦN PHẢI TÁI CẤU TRÚC?

Một tin mới gần đây về Vinfast có thể nói là khá chấn động, được nhiều tờ báo giật tít là Vinfast "bán mảng sản xuất" khiến cho nhiều người thấy giật mình

Một tin mới gần đây về Vinfast có thể nói là khá chấn động, được nhiều tờ báo giật tít là Vinfast "bán mảng sản xuất" khiến cho nhiều người thấy giật mình.

Và trước tin tức này thì có 2 luồng phản ứng chính được đưa ra, hình thành từ 2 nhóm có quan điểm đối đầu nhau là Fan và Antifan của Vin.

Nhóm Fan, nhất là các page yêu xe điện, các bên truyền thông, marketing cho Vin thì đưa ra những thuật ngữ tài chính có vẻ rất chuyên môn đơn cử như cụm từ “asset light” để giải thích cho sự vươn mình của Vin và họ đem Vin ra so sánh với Apple và rất nhiều Bigtech khách làm ví dụ so sánh.

Tuy nhiên đặc điểm của nhóm này mà bên ngoài nhìn vào dễ nhận thấy có vẻ là họ cũng không hiểu rõ lắm “asset light” là cái gì và vì không hiểu rõ nên có vẻ bản thân họ cũng không tự tin lắm. Câu chuyện truyền thông dùng lời lẽ đao to búa lớn được đưa ra chủ yếu là để thị uy chứ không thấy có giải thích rõ ràng, và khi họ bị nhóm Antifan tấn công thì đôi khi họ cũng không biết chống đỡ thế nào.

Ngược lại thì nhóm Anti-fan cũng chẳng đưa được ra phân tích gì đáng giá, chủ yếu là phản ứng thông qua cảm xúc và kết luận sẵn có, bỉ bôi chế giễu kiểu "Biết ngay mà, đã bảo rồi" và nhóm này cũng rất hả hê. Vì họ nhìn nhận sự kiện này như là sự tháo chạy của Vingroup khỏi mảng sản xuất ô tô, giống như trước đây họ đã rút lui khỏi mảng điện thoại.

Cả hai nhóm thì chỉ cố gắng nói to hơn nhóm kia chứ không có nhóm nào giúp người khác có được nhận định đúng đắn về sự kiện này. Sự hỗn loạn này rất khó làm rõ sự thật bản chất đằng sau sự kiện này.

Vì không muốn người Việt mình dừng lại với những kết luận đơn giản, hời hợt thì cá nhân mình đã cố gắng tìm hiểu và phân tích lại để chúng ta cùng hiểu được bản chất vấn đề.

Hãy cùng bắt đầu các nội dung chính ngay sau đây!

I. Nhìn nhận đúng đắn về việc tái cấu trúc

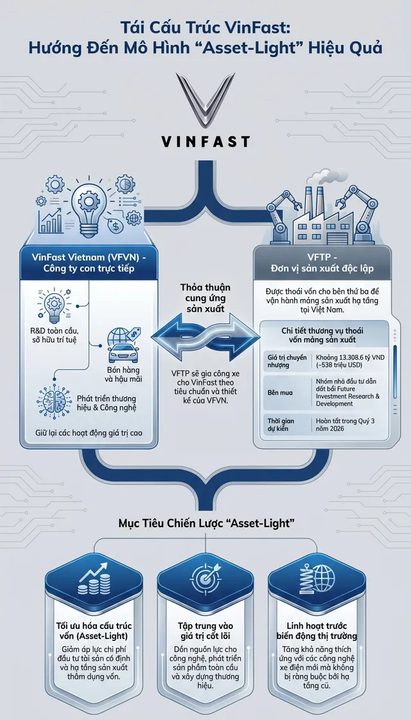

Đầu tiên mình sẽ trình bày tóm tắt của việc tái cấu trúc này. Vinfast từ một khối hợp nhất được tách thành 2 phần riêng biệt hay nói cách khác tách "phần nặng" khỏi "phần nhẹ" vì phần nhẹ là phần vẫn giữ tên tuổi thương hiệu cũ, còn phần nặng được xem như là 1 bên thứ 3 nào đó.

- Phần nặng (VFTP, giữ lại sản xuất) gồm: nhà máy, dây chuyền, máy móc, công nhân, các khoản nợ tài chính với chủ nợ bên thứ ba, cộng thêm VinEG (năng lượng xanh, pin). Đây là phần ngốn vốn, khấu hao lớn, biên lợi nhuận mỏng, rủi ro vận hành cao.

- Phần nhẹ (VFVN mới, giữ lại cho VinFast Auto) gồm: thương hiệu, sở hữu trí tuệ, R&D, hệ thống bán hàng và hậu mãi, các công ty con quốc tế. Đây là phần "asset light", biên lợi nhuận cao hơn nếu vận hành tốt, được thị trường vốn định giá theo bội số cao hơn nhiều.

Sau tái cấu trúc, VinFast Auto Ltd. - công ty niêm yết tại Mỹ, sẽ chỉ giữ phần nhẹ. Phần nặng chuyển sang một nhóm nhà đầu tư do "Future Investment Research and Development JSC" dẫn đầu và tỷ phú giàu nhất Việt Nam tham gia với tư cách nhà đầu tư thiểu số.

Theo tin tức từ báo chí và rất nhiều chuyên gia mạng tuyên xưng thì đây là quá trình dịch chuyển sang mô hình “asset light” - mô hình tối ưu hóa tài sản của Vinfast

Tuy nhiên đó có lẽ chỉ là đó chỉ là logic trên bề mặt thôi, để hiểu đúng hiện tượng này thì chúng ta cần phân tích qua nhiều lớp khác nhau.

- Lớp 1: Logic tài chính trên bề mặt

Mô hình "asset light" không phải sáng tạo gì mới. Nike không sở hữu nhà máy may. Apple không sở hữu Foxconn. Việc tách sản xuất khỏi thương hiệu cho phép báo cáo tài chính của VinFast Auto sạch hơn khi ít tài sản cố định, ít nợ, ít khấu hao. Tỷ suất sinh lời trên tài sản (ROA) tăng vọt về mặt sổ sách. Các nhà phân tích Phố Wall có thể định giá theo mô hình "tech company" - mô hình công ty công ty công nghệ thay vì "automaker" - mô hình sản xuất.

Đây là logic mà các bản tin trình bày. Nó đúng, nhưng chưa đủ.

- Lớp 2: Tín hiệu về thực trạng kinh doanh

Có một chi tiết đáng chú ý: giá thương vụ là 530 triệu USD, cao gấp 5 lần mức định giá độc lập của Grant Thornton là 106 triệu USD.

Nếu một bên định giá độc lập chỉ định giá phần sản xuất ở 106 triệu USD, điều đó có nghĩa là phần nhà máy, dây chuyền, cộng với nợ phải gánh, không có giá trị thị trường lớn. Lý do bên mua sẵn sàng trả 530 triệu USD không phải vì tài sản đáng giá đó, mà vì giá trị sổ sách kế toán là như vậy, và bên mua có quan hệ với bên bán, ở đây ông Phạm Nhật Vượng là cổ đông cả hai phía.

Nói cách khác, đây không thực chất là một giao dịch giữa các bên độc lập. Bản chất của nó là một hoạt động tái cấu trúc nội bộ, nơi 'bên thứ ba' dù độc lập về mặt pháp lý nhưng lại có mối liên hệ mật thiết về mặt kinh tế.

Câu hỏi tự nhiên kế tiếp: tại sao phải làm việc này nếu phần sản xuất sinh lời tốt? Câu trả lời nằm ở chỗ phần sản xuất đang lỗ và VinFast cần đưa khoản lỗ này ra khỏi bảng cân đối kế toán của công ty niêm yết tại Mỹ.

- Lớp 3: Hệ quả với hệ sinh thái Vingroup

Vingroup đã đầu tư vào VinFast như một dự án mang tính chiến lược quốc gia về xe điện. Đến nay, sau nhiều năm chịu lỗ lũy kế lớn và áp lực dòng tiền, việc tách phần "lỗ" ra khỏi công ty niêm yết tại Mỹ là cách bảo vệ giá cổ phiếu VFS trên Nasdaq. Cho phép phần niêm yết tiếp tục huy động vốn quốc tế với câu chuyện "công ty thương hiệu và công nghệ". Đẩy gánh nặng vận hành nhà máy về một pháp nhân nội địa Việt Nam, nơi có thể linh hoạt hơn về xử lý nợ, lao động, và mối quan hệ với hệ sinh thái Vingroup.

Phần sản xuất vẫn sẽ chế tạo xe theo thiết kế của VFVN, qua một "Thỏa thuận Sản xuất". Tức là về mặt vật lý, không có gì thay đổi: xe VinFast vẫn được làm ở Hải Phòng. Nhưng về mặt pháp lý và kế toán, đây là hai thực thể khác nhau.

- Lớp 4: Chiến lược dài hạn

Các tin chính thức nhấn mạnh các nhà máy ở Ấn Độ và Indonesia "vẫn được vận hành bình thường". Điều này gợi ý một chuyển dịch trọng tâm: Việt Nam giảm vai trò trung tâm sản xuất, các thị trường mới có thể trở thành nơi VinFast (phần niêm yết) đầu tư trực tiếp.

Đây là cách thoát khỏi tình thế khó, không thể đóng cửa nhà máy Hải Phòng vì gắn với cam kết quốc gia, nhưng cũng không thể tiếp tục báo cáo lỗ từ nhà máy này lên báo cáo của công ty niêm yết Mỹ. Giải pháp là tách nó ra, biến nó thành một "đối tác gia công" về mặt giấy tờ.

4 lớp ý nghĩa này sẽ không loại trừ lẫn nhau mà cùng tồn tại trong một thực tại chồng chập và có mức độ nặng nhẹ khác nhau. Và để hiểu logic nào là logic thực sự, sâu nhất trong các lớp ý nghĩa kia thì chúng ta sẽ tiếp tục đào sâu thêm.

Đầu tiên ở tầng bề mặt thì thực ra nó dễ kể dễ nghe với đám đông nhưng lại rất hời hợt và thiếu chiều sâu.

Khi truyền thông dẫn dắt một cách chủ đích nói Vinfast chuyển sang mô hình "asset light", có một giả định ngầm rằng đây là một mô hình kinh doanh tốt hơn về bản chất. Giả định này cần được kiểm tra vì thực ra thì asset light tốt hơn asset heavy chỉ trong điều kiện nhất định, và những điều kiện đó cần phải có thật thì mô hình mới phát huy. Nếu thiếu điều kiện, asset light có thể tệ hơn.

Hãy quên thuật ngữ tài chính dễ gây hỏa mù mà nhìn vào cơ chế vật lý.

Một công ty sản xuất xe truyền thống có dòng vốn vận hành như sau:

Bỏ tiền mua đất → xây nhà máy, mua máy móc, thuê công nhân, mua nguyên liệu → làm ra xe → bán xe → thu tiền về.

Trong chuỗi này, mỗi mắt xích đều đòi hỏi vốn đi trước, và vốn bị "kẹt" trong tài sản hữu hình trong nhiều năm. Một nhà máy ô tô khấu hao 15 đến 20 năm. Trong suốt thời gian đó, vốn đó không thể dùng cho việc khác.

Mô hình asset light cắt mắt xích "xây nhà máy, mua máy móc, thuê công nhân sản xuất" ra khỏi vòng quay vốn của công ty thương hiệu. Công ty thương hiệu thuê bên khác làm việc đó, trả phí gia công trên từng đơn vị sản phẩm. Vốn không bị kẹt trong tài sản cố định nữa, nó chỉ đi qua dưới dạng chi phí biến đổi.

Hệ quả số học rất khác nhau:

Cùng một mức doanh thu, công ty asset light có ít tài sản hơn vì chỉ giữ thương hiệu, sở hữu trí tuệ, hệ thống bán hàng, vài văn phòng. Nó cũng ít nợ hơn vì không cần vay xây nhà máy và ít khấu hao hơn vì không có tài sản lớn để khấu hao. Lợi nhuận sau thuế chia cho tài sản cho ra tỷ suất sinh lời trên tài sản (ROA) cao đột biến. Lợi nhuận chia cho vốn chủ sở hữu cho ra ROE cao. Đây là những con số mà nhà đầu tư rất thích.

Nhưng tỷ suất cao không có nghĩa là lợi nhuận tuyệt đối cao. Logic trên sẽ được soi sáng bằng các ví dụ rất cụ thể. Hãy đặt cạnh nhau hai trường hợp đối lập sau đây ta sẽ thấy ngay.

- Nike: thiết kế giày, xây dựng thương hiệu, làm marketing toàn cầu, vận hành hệ thống bán lẻ và phân phối. Sản xuất giao cho các đối tác ở Việt Nam, Indonesia, Trung Quốc. Mô hình này hoạt động được vì thương hiệu Nike có giá trị toàn cầu thật, người tiêu dùng sẵn sàng trả gấp 5 đến 10 lần chi phí sản xuất để có chiếc giày Nike. Bên gia công không có quyền lực thương lượng vì có hàng chục nhà máy khác có thể thay thế. Nike kiểm soát được khâu thiết kế và phân phối là hai khâu tạo ra phần lớn giá trị.

- Tesla: thiết kế xe, làm thương hiệu, nhưng vẫn ôm nhà máy. Tại sao Elon Musk không đi theo mô hình Nike? Vì ngành xe điện ở giai đoạn này khác hẳn ngành giày dép. Quy trình sản xuất xe điện đang tiến hóa rất nhanh, mỗi cải tiến trong pin, trong quy trình hàn liền khối, trong tích hợp phần mềm với phần cứng đều thay đổi cấu trúc xe. Nếu thuê bên ngoài sản xuất, bạn không kiểm soát được tốc độ cải tiến. Tesla giữ nhà máy vì khâu sản xuất ở thời điểm này là khâu tạo ra lợi thế cạnh tranh.

Quay lại với chủ đề bài viết. Cùng là asset light, nhưng mô hình này phù hợp cho Nike, không phù hợp cho Tesla. Bài học cốt lõi ở đây là: asset light tốt khi khâu sản xuất đã trở thành hàng hóa và khâu tạo giá trị đã chuyển sang nơi khác. Asset light tệ khi khâu sản xuất vẫn là nơi tạo lợi thế cạnh tranh.

VinFast đang đứng ở đâu giữa hai mô hình này? Đây là câu hỏi quyết định. VinFast giữ lại R&D, sở hữu trí tuệ, thương hiệu, hệ thống bán hàng. Họ tách phần sản xuất ra. Vậy với VinFast hiện tại, khâu nào tạo ra lợi thế cạnh tranh thực sự?

Thương hiệu VinFast trên thị trường quốc tế chưa có sức mạnh định giá như Nike. Một chiếc VinFast không bán được giá gấp 5 lần chi phí sản xuất. Tại thị trường Mỹ, thương hiệu này đang chật vật để được người tiêu dùng nhận biết và tin tưởng. Tại Việt Nam, thương hiệu mạnh hơn, nhưng vẫn không có quyền định giá premium so với Toyota hay Hyundai.

Công nghệ và sở hữu trí tuệ của VinFast trong xe điện có giá trị, nhưng chưa ở đẳng cấp tạo ra lợi thế áp đảo như Tesla với phần mềm tự lái hay BYD với chuỗi cung ứng pin tích hợp dọc.

Hệ thống bán hàng và hậu mãi mạnh ở Việt Nam, đang xây dựng ở các thị trường khác, nhưng cũng chưa phải là rào cản cạnh tranh không thể vượt qua.

Trong khi đó, khâu sản xuất ô tô vẫn rất đòi hỏi vốn và kỹ thuật. Một nhà sản xuất gia công cho VinFast cần đầu tư lớn, và nếu họ làm tốt, họ có thể đàm phán lại phí gia công, hoặc thậm chí bán năng lực cho đối thủ.

Khi đặt phép so sánh này, mô hình asset light của VinFast không có đầy đủ điều kiện để phát huy như Nike. VinFast đang nhảy sang mô hình asset light trước khi xây dựng được thương hiệu đủ mạnh để mô hình này tạo giá trị.

Vậy tại sao vẫn làm? Lý do thực không phải vì mô hình asset light là tối ưu cho VinFast ở thời điểm này. Có một giả thuyết dễ đặt ra đó là mô hình asset heavy đang gây áp lực tài chính không chịu nổi. Chuyển sang asset light không phải lựa chọn chiến lược, mà là phản ứng với thực trạng. Hai chuyện này khác nhau, và truyền thông của nhóm ủng hộ Vinfast đang trộn lẫn hai chuyện này thành một.

Nếu như Vinfast dùng phương thức tái cấu trúc để giải quyết vấn đề áp lực tài chính này thì cơ chế sẽ như thế nào?

II. Cấu trúc số liệu sổ sách và rủi ro sau tái cấu trúc

Khi VFTP rời khỏi báo cáo hợp nhất của VinFast Auto Ltd., điều gì xảy ra với các con số?

Trên bảng cân đối kế toán: tài sản cố định giảm mạnh do nhà máy rời khỏi, nợ vay giảm tương ứng do nợ chủ nợ bên thứ ba đi cùng nhà máy, tài sản vô hình tăng tỷ trọng do sở hữu trí tuệ, thương hiệu trở thành phần lớn của tổng tài sản.

Trên báo cáo lãi lỗ: chi phí khấu hao giảm mạnh, chi phí sản xuất biến thành chi phí mua xe từ VFTP. Nó giờ là một khoản chi phí biến đổi, không còn là tổ hợp cố định cộng biến đổi. Doanh thu giữ nguyên nếu vẫn bán cùng số xe, nhưng cấu trúc chi phí thay đổi hẳn.

Trên báo cáo lưu chuyển tiền tệ: vốn đầu tư mới gần như biến mất, vì giờ không phải xây thêm nhà máy. Dòng tiền hoạt động trở nên dễ dự báo hơn.

Tất cả các thay đổi này khi nhìn qua mắt nhà phân tích Phố Wall sẽ làm các chỉ số tài chính đẹp lên. Đây là phần "kế toán nghệ thuật" - financial engineering, không phải tạo ra giá trị kinh tế mới. Nhưng giá cổ phiếu phản ứng theo cảm nhận của thị trường, và nếu thị trường tin rằng VinFast giờ là "công ty công nghệ và thương hiệu" thay vì "nhà sản xuất xe đang lỗ", định giá có thể tăng.

Đây là một dạng đánh đổi: hy sinh tính minh bạch về thực trạng kinh doanh thực sự để được thị trường định giá theo bội số cao hơn. Chiến thuật này hợp pháp, được dùng nhiều, nhưng cần gọi đúng tên.

Tuy nhiên, nếu đánh giá theo lý thuyết thì giải pháp này không phải không có rủi ro. Rủi ro ẩn của mô hình asset light cho VinFast cụ thể:

- Rủi ro phụ thuộc nhà cung cấp: khi bạn không sở hữu nhà máy, bạn phụ thuộc vào sự sẵn lòng và năng lực của nhà sản xuất gia công. Nếu VFTP gặp khó khăn tài chính, hoặc đổi chủ, hoặc đàm phán lại giá gia công, VinFast (phần nhẹ) không có nhiều đòn bẩy. Tình huống này được giảm nhẹ phần nào vì cùng chủ thực sự, nhưng đó cũng chính là vấn đề thứ hai.

- Rủi ro mâu thuẫn lợi ích: nếu ông Phạm Nhật Vượng là cổ đông thiểu số của bên mua VFTP, và đồng thời là người sáng lập kiểm soát VinFast Auto, thì các giao dịch giữa hai bên không thực sự diễn ra theo nguyên tắc thị trường. Cổ đông thiểu số của VinFast Auto tại Mỹ có thể bị thiệt thòi nếu giá gia công bị đẩy lên, vì lợi nhuận chảy sang VFTP nơi họ không có cổ phần.

- Rủi ro mất kiểm soát chất lượng và cải tiến: nếu R&D của VFVN thiết kế ra xe mới đòi hỏi quy trình sản xuất mới, VFTP cần đầu tư để triển khai. Nếu VFTP không muốn hoặc không thể, VinFast phải đàm phán. Đây là khâu mà Tesla cố tránh bằng cách giữ nhà máy. Khi tách ra, ma sát giữa R&D và sản xuất tăng lên, tốc độ cải tiến chậm lại.

Ba rủi ro này tồn tại đồng thời với các lợi ích của asset light. Câu hỏi không phải "mô hình mới có tốt không" mà "đánh đổi ròng - net trade off, có lợi cho VinFast và cổ đông của họ không, và trong khung thời gian nào?"

Ở trên mình nói phân tích theo lý thuyết thì có những rủi ro như vậy nhưng những rủi ro đó có thực sự tồn tại không? Thực ra thì chưa hẳn, sẽ có một cú “xoay” ở đây.

Các rủi ro mô hình ở trên được liệt kê dựa trên một giả định là VFTP là một bên thứ 3 nào đó, hoàn toàn không liên quan gì đến Vinfast hay Vingroup, nhưng thực tế giả định này có đúng không?

Khi xem xét một giao dịch tài chính, có một nguyên tắc kiểm tra rất hữu ích: nhìn vào ai chịu rủi ro thực sự, không nhìn vào ai đứng tên trên giấy tờ. Trong giao dịch này, các dấu hiệu chỉ về một hướng rõ ràng.

- Dấu hiệu thứ nhất, định giá lệch. Grant Thornton định giá độc lập ở mức 106 triệu USD, giao dịch thực hiện ở mức 530 triệu USD. Chênh lệch này không phải sai số đo lường. Đây là tín hiệu rằng không có bên thứ ba thực sự độc lập nào sẵn sàng trả mức giá đó. Trong một thị trường mua bán doanh nghiệp thực sự, người ta đấu giá xuống chứ không đấu giá lên trên định giá độc lập, trừ khi có giá trị chiến lược đặc biệt mà bên ngoài không thấy. Ở đây, "giá trị chiến lược đặc biệt" chính là việc giữ cho VinFast Auto bên Mỹ có sổ sách đẹp.

- Dấu hiệu thứ hai, danh tính bên mua. "Công ty Cổ phần Đầu tư Nghiên cứu và Phát triển Tương lai" là một cái tên rất mới, được lập ra với chức năng rất phù hợp cho việc này. Đây là dạng pháp nhân đặc biệt được tạo ra cho một giao dịch cụ thể, không phải một nhà đầu tư công nghiệp có lịch sử hoạt động và lý do kinh tế độc lập để mua nhà máy ô tô đang lỗ.

- Dấu hiệu thứ ba, ông Vượng tham gia với tư cách cổ đông thiểu số. Đây là dấu hiệu rõ nhất, và cũng là dấu hiệu báo chí chọn nhắc đến vì luật chứng khoán Mỹ yêu cầu công bố. Khi người sáng lập kiểm soát của bên bán cũng là cổ đông của bên mua, theo định nghĩa pháp lý đây là giao dịch các bên liên quan. Trong báo cáo SEC, giao dịch này sẽ phải được xử lý dưới quy tắc đặc biệt, và điều này tự nó nói lên bản chất.

- Dấu hiệu thứ tư, Thỏa thuận Sản xuất tiếp tục. VFTP sẽ tiếp tục sản xuất xe VinFast theo thiết kế VFVN. Tức là về mặt vận hành thực tế, xe vẫn được làm ở nhà máy Hải Phòng, do công nhân vẫn là người đó, theo thiết kế vẫn từ R&D VinFast. Chỉ có dòng tiền và cấu trúc pháp lý thay đổi.

Bốn dấu hiệu này hội tụ ở một kết luận là về mặt kinh tế, hai bên vẫn là một. Tách ra chỉ là tách trên giấy tờ và trên bảng cân đối kế toán. Nếu thế thực tế rủi ro mô hình theo lý thuyết nó sẽ không xảy ra trong điều kiện thực tế. Vậy chúng ta hãy cùng đánh giá một lần nữa lý do tại sao Vinfast chọn giải pháp tái cấu trúc này khi 2 công ty mới thực tế là người một nhà.

Tại sao họ phải mất công làm thủ tục pháp lý phức tạp, công bố lên SEC, xin phê duyệt cổ đông và chủ nợ? Câu trả lời nằm ở chỗ mặt giấy tờ tạo ra các hệ quả thực sự, dù bản chất kinh tế không đổi.

Hãy hiểu nguyên lý này qua một ẩn dụ. Nếu bạn đang nợ ngân hàng một khoản lớn và muốn vay thêm, bạn có thể đưa căn nhà sang tên vợ. Vợ chồng bạn vẫn sống chung nhà, vẫn cùng kinh tế, nhưng về mặt pháp lý, căn nhà giờ không còn là tài sản của bạn. Hồ sơ tín dụng của bạn nhìn sạch hơn. Bản chất gia đình không đổi, nhưng cách bên ngoài nhìn vào bạn thay đổi.

Việc tách VFTP ra hoạt động theo cùng tư duy đó, ở quy mô lớn hơn và phức tạp hơn:

- Hệ quả thứ nhất, sổ sách VinFast Auto Ltd. tại Mỹ trở nên sạch hơn. Khoản lỗ sản xuất, khoản nợ chủ nợ, khoản khấu hao nhà máy đều rời khỏi báo cáo hợp nhất. Các nhà phân tích Phố Wall nhìn vào báo cáo mới sẽ thấy một công ty khác hẳn: ít tài sản cố định, ít nợ, biên lợi nhuận tiềm năng cao hơn nếu thương hiệu thành công. Câu chuyện đầu tư trở nên hấp dẫn hơn.

- Hệ quả thứ hai, các quy định và cam kết tài chính được sắp xếp lại. Khi vay nợ lớn, các chủ nợ thường áp đặt điều khoản hạn chế: không được lỗ quá mức nào đó, không được tăng nợ thêm, phải duy trì tỷ lệ thanh khoản nào đó. Nếu lỗ tiếp tục, các điều khoản này sẽ bị vi phạm, kích hoạt quyền của chủ nợ yêu cầu thanh toán sớm hoặc tịch thu tài sản. Bằng cách chia tách, các nghĩa vụ này có thể được tái cấu trúc, phân bổ lại giữa hai pháp nhân theo cách phù hợp hơn với khả năng trả nợ của mỗi bên.

- Hệ quả thứ ba, mở khả năng huy động vốn mới ở phần nhẹ. VinFast Auto giờ là một "công ty thương hiệu và công nghệ" trên giấy tờ. Khi đi gọi vốn, câu chuyện này có sức bán mạnh hơn cho nhà đầu tư quốc tế. Mức định giá có thể cao hơn, lãi suất có thể thấp hơn.

- Hệ quả thứ tư, tạo lớp cách ly cho việc xử lý phần nặng. Nếu trong tương lai VFTP cần tái cấu trúc nợ mạnh tay, việc này có thể được làm ở cấp độ pháp nhân riêng, không lan sang VinFast Auto bên Mỹ.

Bốn hệ quả này đều là hệ quả thực, không phải hư cấu. Chúng xảy ra nhờ vào việc thay đổi cấu trúc pháp lý, không phụ thuộc vào việc bản chất kinh tế có thay đổi hay không. Đây là điểm tinh tế, pháp luật và kế toán không quan tâm đến bản chất, chúng quan tâm đến hình thức được khai báo đúng quy trình.

Logic tái cấu trúc ở trên có vẻ nhiều lợi ích, nhưng như vậy Vin có phải trả cái giá nào đó không, tất nhiên là sẽ cũng phải có chi phí, tuy nhiên thì chi phí sẽ được diễn giải khác so với phân tích ở trên

Trong cấu trúc mới, phần nặng do "nhóm nhà đầu tư do Future Investment dẫn đầu" sở hữu. Nhóm này thực ra là ai? Khả năng cao là các thực thể có liên hệ với Vingroup, có thể bao gồm các quỹ đầu tư có quan hệ chiến lược với hệ sinh thái, hoặc các nhà đầu tư cá nhân thân tín. Họ "mua" VFTP với giá 530 triệu USD, gánh các khoản nợ và lỗ tiếp theo.

Vậy ai thực sự chịu phần lỗ?

Một phần là Vingroup, vì Vingroup trước đây sở hữu phần lớn VinFast và giờ phải chấp nhận giảm giá trị phần đầu tư của mình.

Một phần là các cổ đông của các thực thể tham gia mua, kể cả ông Vượng với tư cách cá nhân, mà mình đoán đằng sau các thực thể này thì trùm cuối vẫn là Vingroup thôi.

Một phần là các chủ nợ, nếu họ chấp nhận tái cấu trúc nợ với điều khoản kém hơn.

Một phần là cổ đông thiểu số bên ngoài của VinFast Auto tại Mỹ, dù nghịch lý là họ có thể không nhận ra điều này ngay. Vì sao? Vì cổ phiếu VFS của họ giờ phản ánh một thực thể "sạch hơn", nhưng thực thể đó cũng nhỏ hơn về tổng giá trị kinh tế. Họ đổi cổ phần trong "doanh nghiệp lớn có lỗ" lấy cổ phần trong "doanh nghiệp nhỏ hơn không có lỗ trên giấy tờ". Mức độ công bằng của đổi chác này phụ thuộc vào các điều khoản chi tiết, điều này chỉ những người trong cuộc mới biết.

III. Lợi thế thực sự là gì?

Và cuối cùng thì điều đa số mọi người quan tâm là cũng muốn tìm bằng chứng xem phe Antifan có đúng không. Liệu Vingroup có bỏ sản xuất xe điện hay không?

Để trả lời cho câu hỏi này thì cần xem Vingroup thực sự nắm giữ cái gì là thế mạnh khi họ làm xe điện.

Trước hết cần làm rõ một điều mà nhiều người dễ bỏ quên khi phân tích ngành xe điện: xe điện không phải là một sản phẩm độc lập, nó là một sản phẩm gắn chặt với hạ tầng. Khác với xe xăng, nơi bạn có thể đổ xăng ở bất kỳ trạm nào của bất kỳ hãng nào, xe điện ở giai đoạn này còn phụ thuộc vào tính tương thích và độ phủ của mạng lưới sạc. Một chiếc xe điện ở nơi không có trạm sạc là một cục kim loại đắt tiền không di chuyển được.

Điều này tạo ra một động học đặc biệt giá trị của xe điện bị quyết định một phần bởi hệ sinh thái sạc đi kèm. Đây là logic mà Tesla đã hiểu sớm và xây dựng mạng lưới trạm sạc thành lợi thế cạnh tranh chính. Khi Ford và GM cuối cùng phải chấp nhận chuẩn sạc Tesla, đó là khoảnh khắc thị trường thừa nhận rằng hạ tầng sạc không phải là phụ kiện, nó là tâm điểm.

Tại Việt Nam, VinFast đã xây dựng mạng lưới V GREEN với độ phủ trên cả nước, và đây là điều mà không một hãng xe điện nào khác có ở thị trường nội địa. BYD vào Việt Nam phải dùng hạ tầng của bên thứ ba. Các hãng truyền thống như Toyota khi chuyển sang xe điện vẫn không có mạng lưới sạc riêng. Tại thị trường Việt Nam, mạng lưới sạc của VinFast là một rào cản cạnh tranh thực sự.

Hãy để ý chi tiết này, sau khi tái cấu trúc thì “phần nặng" VFTP giữ lại cổ phần tại VinEG. Vậy VinEG chính là pháp nhân liên quan đến mảng năng lượng xanh và hạ tầng sạc trong hệ sinh thái Vingroup.

Trong khi đó, VFVN - phần "nhẹ" mà VinFast Auto giữ. bao gồm: R&D, sở hữu trí tuệ, thương hiệu, bán hàng, hậu mãi, các công ty con quốc tế. Không thấy nhắc đến mạng lưới sạc.

Phần VFVN mà VinFast Auto giữ lại chủ yếu là tài sản vô hình, không cần nhà máy. Nhưng nếu nhìn về mặt phụ thuộc vận hành, phần này lại rất "nặng" theo cách khác: nó phụ thuộc vào VFTP để có xe để bán, phụ thuộc vào VinEG để xe của khách hàng có chỗ sạc. Không có hai mảng kia, phần "nhẹ" không có gì để vận hành.

Đây là một loại nặng khác, nặng về mặt phụ thuộc, không phải nặng về tài sản. Và loại nặng này còn nguy hiểm hơn, vì nó không có trên bảng cân đối kế toán, không thể đo đếm bằng các chỉ số tài chính thông thường, nhưng nó chi phối khả năng vận hành thực sự.

Khi tất cả ở chung một công ty, các giao dịch nội bộ giữa nhà máy, R&D, và hạ tầng sạc là chuyện nội bộ, không tạo ra ma sát kinh tế thực. Khi tách ra, mỗi giao dịch này trở thành một dòng tiền giữa hai pháp nhân, và mỗi dòng tiền này có thể là điểm bòn rút lợi nhuận.

Hãy hình dung cụ thể. VFTP sản xuất xe, bán cho VFVN với giá X. Giá X càng cao, lợi nhuận càng dồn về VFTP, càng ít về VFVN. VinEG cung cấp dịch vụ sạc cho khách hàng VinFast, có thể tính phí cho VFVN dưới dạng phí dùng hạ tầng, hoặc tính trực tiếp cho khách, có thể làm trải nghiệm khách hàng kém đi, ảnh hưởng đến doanh số của VFVN. Mỗi điểm tiếp xúc giữa các pháp nhân giờ đây là một điểm có thể đàm phán lại.

Từ logic này mà suy ra thì Vinfast mới chỉ có thể vận hành hiệu quả khi VFVN về bản chất vẫn là Vingroup, là thành viên trong hệ sinh thái tập đoàn.

Thế nên cơ bản công việc sản xuất vẫn là do ông Vượng và hệ sinh thái Vingroup đứng đằng sau kiểm soát và chi phối mà thôi.

IV. Hệ sinh thái như một sinh thể duy nhất

Bây giờ đã đến lúc chuyển khung tham chiếu. Thay vì nhìn VinFast Auto, VFTP, VinEG, Vingroup như các pháp nhân riêng biệt, hãy nhìn toàn bộ hệ sinh thái Vingroup như một sinh thể duy nhất với nhiều cơ quan. Mỗi pháp nhân là một cơ quan có chức năng riêng, nhưng chúng chia sẻ vốn, chia sẻ chiến lược từ trung tâm, chia sẻ định hướng của người sáng lập.

Trong sinh thể này, việc "tách" VFTP ra khỏi VinFast Auto giống như tổ chức lại các cơ quan trong cùng cơ thể, không phải cắt bỏ.

Với khung này, các câu hỏi phân tích thay đổi hẳn:

Câu hỏi cũ: "Việc tách VFTP có làm yếu VinFast Auto không?" thuộc về logic các pháp nhân riêng.

Câu hỏi mới: "Việc tái sắp xếp này tạo ra ưu thế gì cho hệ sinh thái Vingroup tổng thể?" thuộc về logic hệ thống.

Bây giờ ta có thể đọc giao dịch chính xác hơn. Đây không phải là Vingroup từ bỏ phần sản xuất, không phải đẩy lỗ sang bên thứ ba, không phải tách lợi thế cạnh tranh ra khỏi phần niêm yết. Đây là một động tác tái cấu trúc nội bộ với mục đích tận dụng sự khác biệt giữa các thị trường vốn và các môi trường pháp lý.

Hãy hình dung Vingroup như một thực thể có nhiều cánh cửa tiếp cận vốn. Cánh cửa tại Việt Nam tiếp cận vốn nội địa theo logic Việt Nam. Cánh cửa tại Mỹ tiếp cận vốn quốc tế theo logic Phố Wall. Mỗi cánh cửa có yêu cầu khác nhau về cách trình bày, mức độ chấp nhận rủi ro, kỳ vọng tăng trưởng.

Vốn từ cánh cửa Mỹ thích câu chuyện "asset light, công nghệ, thương hiệu, tăng trưởng quốc tế". Vốn từ cánh cửa Việt Nam dễ chấp nhận câu chuyện "tập đoàn đa ngành, có nhà máy thật, có cơ sở hạ tầng thật, có dòng tiền từ tài sản hữu hình".

Tái cấu trúc giao dịch này về bản chất là đóng gói lại tài sản của Vingroup để phù hợp với khẩu vị của từng cánh cửa. Phần phù hợp với cánh cửa Mỹ đi vào VinFast Auto. Phần phù hợp với cánh cửa Việt Nam ở lại trong vòng kiểm soát thông qua VFTP và VinEG.

Đây không phải mất mát chiến lược cho Vingroup. Đây là tối ưu hóa cách trình bày tài sản cho các thị trường vốn khác nhau, trong khi vẫn giữ toàn bộ chuỗi giá trị trong tay.

Có thể thấy là Vingroup cũng khá cao tay khi đưa ra chiến lược này, tuy nhiên điều này cũng không phải là mới. Thực tế thì đã có nhiều ông lớn đã làm điều này, tiêu biểu nhất chính là các Chaebol của Hàn Quốc

Ở phân tích trước mình có đặt VinFast cạnh Nike và Tesla, thực tế thì Vinfast không giống họ mà giống với những công ty đến từ người láng giềng châu Á là Samsung, LG, Hyundai.

Hãy xem Samsung. Tập đoàn này có hàng trăm pháp nhân, mỗi pháp nhân có chức năng riêng. Samsung Electronics niêm yết, là khuôn mặt quốc tế. Samsung SDI thì là pin, Samsung C&T là xây dựng và thương mại, Samsung Heavy Industries là đóng tàu…. Tất cả là các pháp nhân riêng, một số niêm yết, một số không. Giữa các pháp nhân có các giao dịch nội bộ phức tạp, các sở hữu chéo, các luân chuyển vốn. Về mặt pháp lý, mỗi pháp nhân là độc lập. Về mặt chiến lược tất cả phục vụ trung tâm điều phối của gia đình Lee.

Khi Samsung Electronics đi ra thị trường quốc tế, các pháp nhân khác trong tập đoàn hỗ trợ nó qua nhiều cách: cung cấp linh kiện với giá ưu đãi, chia sẻ hạ tầng R&D, hấp thụ rủi ro vào các pháp nhân chưa niêm yết. Đây là cách chaebol vận hành, và đây là một phần lý do Samsung Electronics có thể cạnh tranh được với các đối thủ phương Tây có quy mô lớn hơn.

VinFast Auto trong vai trò tương tự với Samsung Electronics. Nó là mặt tiền quốc tế của Vingroup. Nó cần được hệ sinh thái hỗ trợ để trông đẹp trên Phố Wall. Việc tái cấu trúc giao dịch này có thể là động tác sắp xếp lại các mối quan hệ nội bộ để hỗ trợ này diễn ra thuận lợi hơn về mặt kế toán và pháp lý

Câu hỏi cũ "VinFast Auto có lợi thế cạnh tranh không?" trở nên ít liên quan, không còn nhiều ý nghĩa nữa. VinFast Auto là một pháp nhân được thiết kế, không phải một doanh nghiệp tự thân.

Câu hỏi mới phải là: "Vingroup có khả năng và ý chí duy trì hỗ trợ VinFast Auto trong bao lâu?" Câu hỏi này phụ thuộc vào sức khỏe tài chính tổng thể của Vingroup, ưu tiên chiến lược của ông Vượng, và áp lực thị trường mà toàn bộ hệ sinh thái phải đối mặt.

Tất cả những điều này còn đang ở phía trước, chúng ta cùng chờ xem.

Thành Nguyễn

@thanhnguyenspiderum

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất