Tỷ giá căng thẳng sẽ tác động thế nào tới triển vọng đầu tư thị trường

Tỷ giá và tác động chứng khoán

Trước khi ta nhìn vào những tác động tỷ giá, ta trước tiên cần hiểu vì sao tỷ giá đang căng thẳng. Một số lí do có thể được dùng hiện tại là

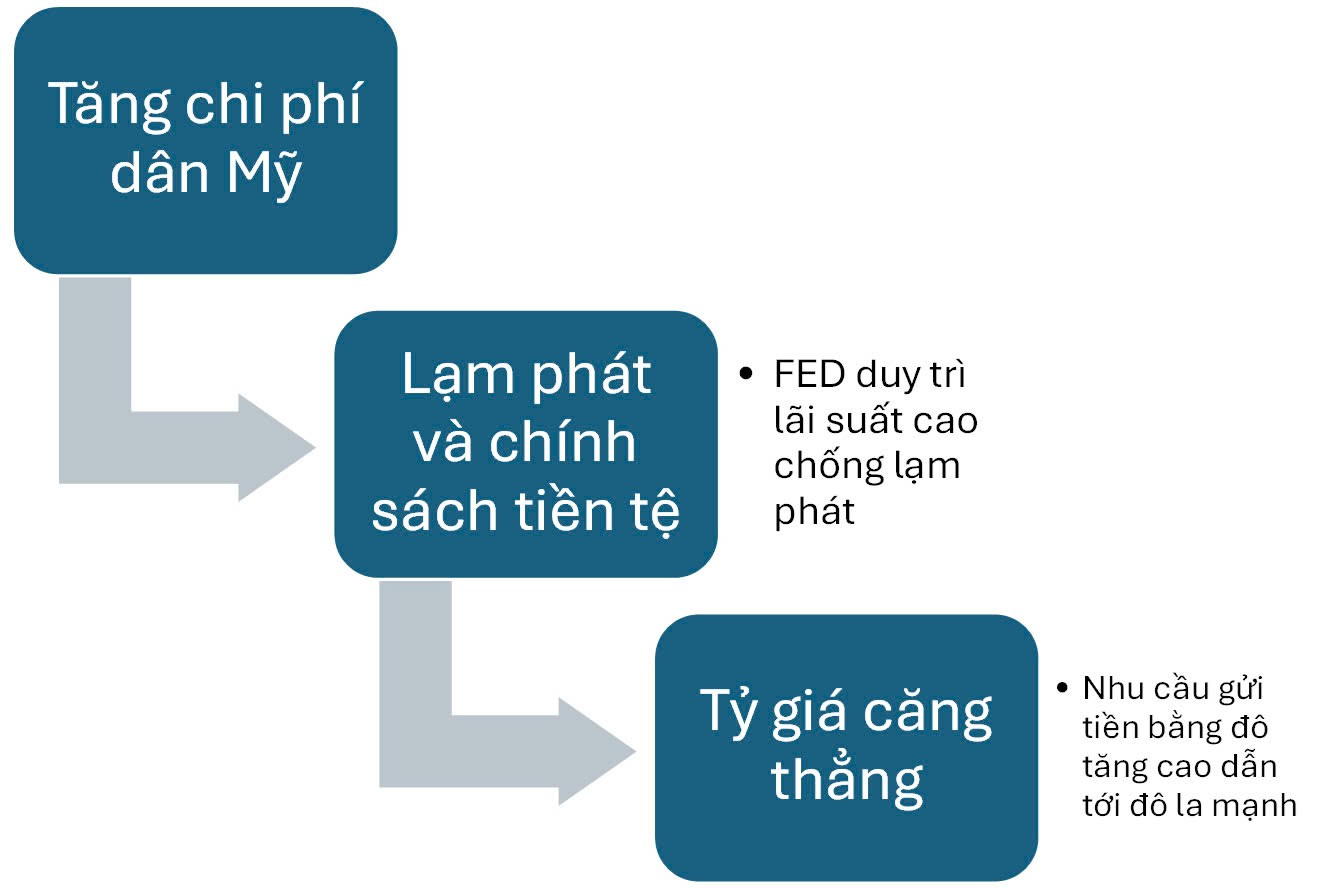

Ông Trump đắc cử sẽ áp dụng các chính sách thuế bảo hộ, dời nhà máy khỏi Trung Quốc ( về Mỹ, sang các nước Đông Nam Á như Indonesia) làm tăng chi phí cho sản phẩm người Mỹ

Việc tăng chi phí sẽ ảnh hưởng tới lạm phát và lạm phát cao sẽ khiến FED duy trì chính sách lãi suất cao

Chính sách lãi suất cao sẽ thu hút các dòng tiền trên thế giới gửi tiết kiệm vào ngân hàng Mỹ, nâng cao nhu cầu đồng đô. Qua đó tỷ giá tăng cao ngay sau khi ông Trump đắc cử

Tuy nhiên, nói là như vậy nhưng thực sự, không chỉ tại thời ông Trump mà ở nhiệm kì tổng thổng ông Biden - Đảng Dân Chủ đối lập - tỷ giá cũng vô cùng căng thẳng và lạm phát vẫn duy trì mức cao

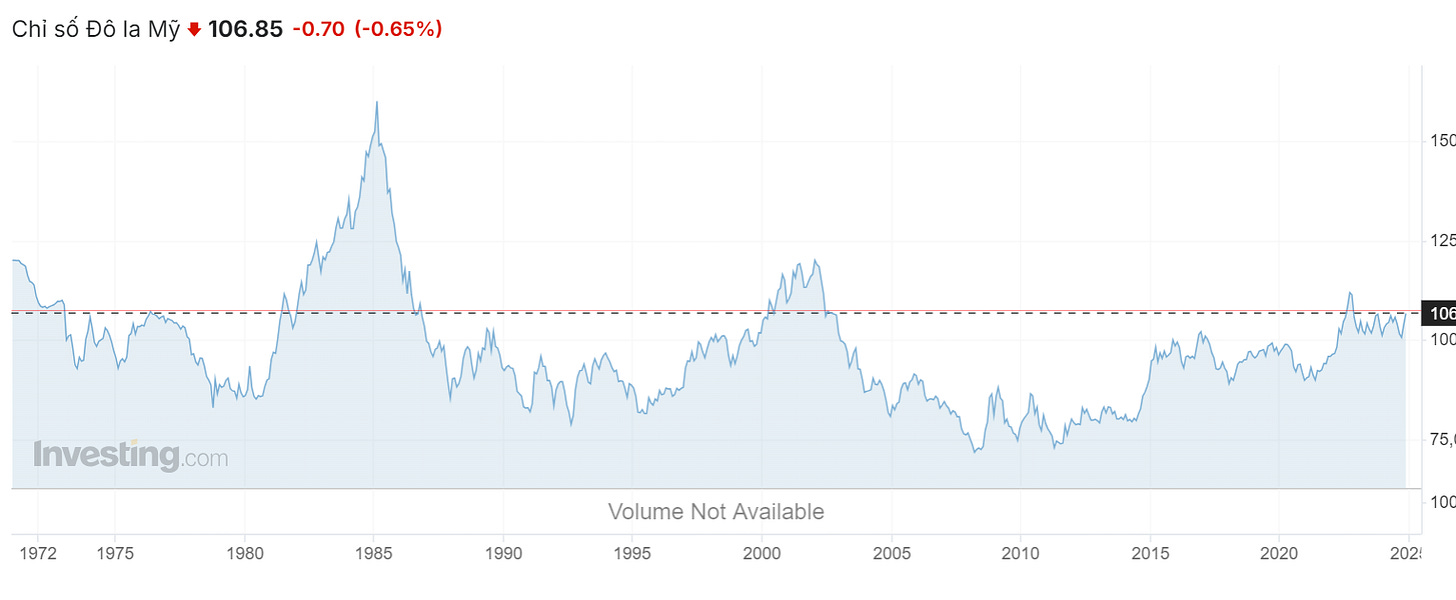

Tỷ giá leo thang nhanh chóng kể từ khủng hoảng kinh tế 2008-2011. Các quốc gia đang phát triển (có cả Trung Quốc, Brazil) tập trung phá giá tiền tệ để đẩy mạnh xuất khẩu nhằm thoát khỏi khủng hoảng kinh tế

( Tham khảo chiến tranh tiền tệ 2009-2011 : https://encyclopedia.pub/entry/37459#:~:text=The%20Currency%20War%20of%202009,to%20assist%20their%20domestic%20industry.)

Hệ quả kinh tế phức tạp của chính sách bơm tiền- mua lại trái phiếu của Mỹ ( Quantitative Easing).

Thông thường việc Mỹ bơm tiền sẽ làm giảm giá trị đồng tiền Mỹ - tuy nhiên với vị thế là petro-dollar. Đồng tiền tệ duy nhất được sử dụng giao dịch dầu mỏ - Mỹ không bị ảnh hưởng

Ngược lại, Mỹ xuất khẩu tiền tệ và đồng thời lạm phát qua các nước khác, tiếp tục bán các khoản nợ trái phiếu chính phủ. Sau khi Mỹ kết thúc Quantitative Easing, đồng đô trở nên mạnh mẽ khi nền kinh tế Mỹ đã chính thức phục hồi, kì vọng FED sẽ nâng lãi suất cao về mức trước khủng hoảng kinh tế 2008-2009

Tỳ giá sẽ mạnh và sẽ còn mạnh hơn trong tương lai. Đó chính là xu thế tất yếu rồi. Câu hỏi của chúng ta là Việt Nam và thị trường kinh tế Việt Nam sẽ ứng phó như thế nào trước thách thức này

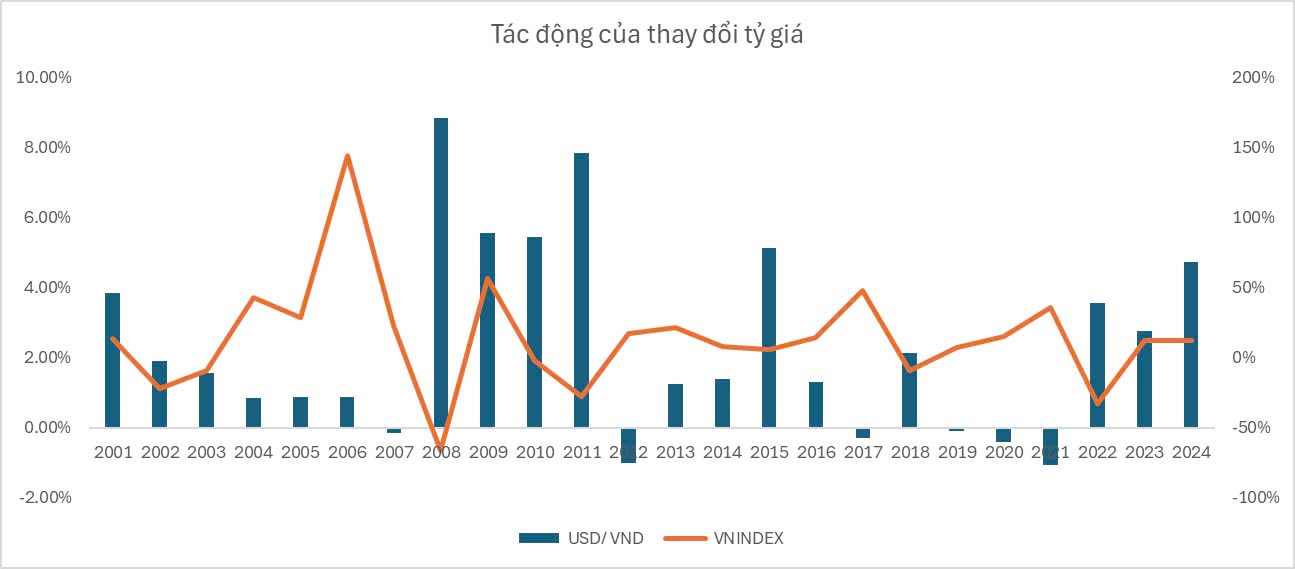

Ta thấy có những giai đoạn tương quan VNINDEX và USD/ VND rất rõ ràng như giai đoạn khủng hoảng 2008,2022 khi USD/ VND tăng mạnh lần lượt trên 8%- 2008 và trên 4% - 2022 thì VNINDEX giảm lần lượt -66% và -33%

Tuy nhiên, sau một nhịp giảm mạnh, mặc dù tỷ giá vẫn căng thẳng 2009, 2023 tuy nhiên VNINDEX vẫn phục hồi tích cực 57% và 12% ở giai đoạn sau đó

Có những thời điểm tỷ giá rất căng thẳng như 2015, 2024 nhưng vnindex chỉ đi ngang

Chúng ta có thể học rất nhiều từ thị trường chứng khoán 2015 để áp dụng kì vọng chứng khoán tương lai

Thị trường VNINDEX đi ngang cả năm 2015 nhưng thực chất là biến động rất mạnh

Giai đoạn 5/1 - 4/3 _ VN-Index tăng 11,8% : Dẫn dắt đợt hồi phục là nhóm cổ phiếu ngân hàng như BID, CTG, VCB, MBB, EIB nhờ lực mua của khối ngoại

Giai đoạn 5/3 - 18/5 _ VN-Index giảm 13,4%

Thông tư 36/2014/TT-NHNN của Ngân hàng Nhà nước quy định “siết” vốn tín dụng ngân hàng vào TTCK, có hiệu lực từ 1/2/2015.

Bên cạnh đó, giá dầu thế giới liên tiếp lao dốc, còn 45 USD/thùng khiến cổ phiếu dầu khí bán tháo

Giai đoạn 19/5 - 14/7 _ VN-Index tăng 21,2%

Chính phủ đã ban hành Nghị định 60/2015/NĐ-CP sửa đổi, bổ sung Nghị định 58/2012/NĐ-CP, có hiệu lực từ 1/9/2015, trong đó quy định cụ thể các vấn đề về “room” cho NĐT nước ngoài

Thông tư thay thế Thông tư 74/2011/TT-BTC hướng dẫn về giao dịch chứng khoán có nội dung: rút ngắn thời gian thanh toán từ T+3 xuống T+2.

Nhóm cổ phiếu ngân hàng có vai trò dẫn dắt và khối ngoại có động thái mua ròng

Giai đoạn 15/7 - 25/8 _ VN-Index giảm 20,3%

Trung Quốc phá giá đồng nhân dân tệ và TTCK nước này sụt giảm kéo theo đà suy giảm của chứng khoán toàn cầu

Biến động tỷ giá kéo theo động thái giảm mua và bán ròng của khối NĐT nước ngoài.

Cổ phiếu dầu khí tiếp tục giảm trở lại sau khi giá dầu giảm lại từ 51 về 41 USD/ thùng

Giai đoạn từ 25/8 đến đầu tháng 11:VN-Index tăng 21,3%

TPP khiến Việt Nam có cơ hội đón dòng vốn ngoại mạnh mẽ hơn, cả dòng vốn đầu tư trực tiếp (FDI) và dòng vốn đầu tư gián tiếp (FII). Các cổ phiếu tăng giá mạnh tập trung vào nhóm hưởng lợi từ TPP như dệt may, thủy sản, cảng biển, BĐS khu công nghiệp…

Kế hoạch thoái vốn của SCIC đối với 10 DN lớn, hoạt động hiệu quả như VNM, FPT, BMP, BMI, NTP…

Giai đoạn tháng 11 đến giữa tháng 12:VN-Index giảm 9,7%

Thị trường giảm từ 617 điểm về 557 điểm điểm chủ yếu đến từ yếu tố tỷ giá biến động do dự báo giữa tháng 12, Cục Dự trữ Liên bang Mỹ (Fed) sẽ tăng lãi suất

Một số yếu tố khác tác động đến thị trường là hoạt động cơ cấu lại danh mục của các quỹ ETF theo hướng bán ra nhiều cổ phiếu blue-chips và bản thân các quỹ này bị NĐT rút ròng chứng chỉ quỹ

( Bài viết tham khảo tài liệu : https://tapchitaichinh.vn/nhin-lai-nhung-con-song-chung-khoan-2015.html)

Năm 2025 có thể là đại sóng của thị trường chứng khoán

Tương tự như cách VNINDEX tích lũy vào 2015 vào bước vào siêu sóng uptrend 2016, VNINDEX 2025 có thể lặp lại sóng tăng 2016-2017

Sự hồi phục của nền kinh tế Việt Nam sau giai đoạn Covid -19 và cũng như sự hồi phục trở lại thị trường trái phiếu sau khủng hoảng 2022

Sự hồi phục đã có thể thấy rõ ở mảng tiêu dùng khi các siêu thị nhỏ như Winmart, Bách Hóa Xanh đang dần có lời và tiếp tục mở rộng lượng cửa hàng ( https://www.dnse.com.vn/senses/tin-tuc/mwg-so-cua-hang-bach-hoa-xanh-mo-moi-trong-thang-8-gap-5-lan-nua-dau-nam-33896237)

Các câu chuyện nâng hạng thị trường, áp dụng hệ thống KRX, dầu khí Lô B- Ô Môn sẽ dần hiện thực hóa sau khi chính sách pre-funding đã được thẩm thấu.

Định giá VNINDEX phù hợp ở P/E hiện tại 13x và dự phóng VNINDEX ở mức P/E forward 11x là một động lực để VNINDEX tăng trưởng

2016-2017, VNINDEX cũng đối mặt với những thách thức tương tự với thị trường hiện tại

Chiến tranh thương mại và nỗi lo suy thoái của Trung Quốc và thị trường Mỹ

Thị trường chứng khoán Mỹ liên tục phá đỉnh dẫn tới nỗi lo lớn về chứng khoán Mỹ tạo đỉnh. Đồng thời VNINDEX không tăng gây áp lực lớn cho nhà đầu tư

Tỷ giá căng thẳng, áp lực thuế bủa vây

Áp lực bán khối ngoại xuất hiện lần đầu tiên trên thị trường chứng khoán Việt Nam

Dẫu vậy VNINDEX vẫn tăng, vẫn rơi vào uptrend vì

Định giá rẻ mới là yếu tố quyết định thu hút dòng tiền

Lợi nhuận các doanh nghiệp trong nước phục hồi mạnh mẽ

Việt Nam là một quốc gia đang phát triển. Luôn nhạy với các cơ hội mới để cởi mở hơn, phát triển hơn

Qua đây, chúng ta thấy rằng tỷ giá đáng lo nhưng chưa hẳn xấu. Chúng ta hãy có niềm tin vào năm bản lề 2024 này và nhìn vào cơ hội lớn đại sóng ở 2025-2026

Tran To Huan

@thientaitinhoc123

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất