Trận chiến quyền lực giữa Trump và Powell: Cú nổ có thể làm rung chuyển Phố Wall

Một cơn bão chính trị - tài chính đang âm ỉ hình thành ngay giữa lòng Washington, với trung tâm là hai cái tên: Donald Trump và ...

Một cơn bão chính trị - tài chính đang âm ỉ hình thành ngay giữa lòng Washington, với trung tâm là hai cái tên: Donald Trump và Jerome Powell. Và lần này, đó không chỉ là chuyện lãi suất.Tuần qua, khi Chủ tịch Fed Jerome Powell phát biểu trước Economics Club of Chicago về nguy cơ “mục tiêu kép” (tăng trưởng và lạm phát) có thể xung đột trong bối cảnh giá cả leo thang do thuế quan, thị trường lập tức chấn động. Powell không né tránh: "Chúng ta có thể đối mặt với tình huống mà các mục tiêu kép rơi vào thế căng thẳng". (Nguyên văn: We may find ourselves in the challenging scenario in which our dual-mandate goals are in tension.)

“Nếu tôi muốn ông ta ra đi, ông ta sẽ ra đi – nhanh thôi, tin tôi đi”. (Nguyên văn: I’m not happy with him. I let him know it. And oh, if I want him out, he’ll be out of there real fast, believe me)

Bài đăng của Tổng thống Trump trên Truth Social ngày 17/04/2025.

Nếu điều đó xảy ra, nó không chỉ là một vụ sa thải. Đó sẽ là một đòn tấn công chưa từng có tiền lệ vào tính độc lập của Cục Dự trữ Liên bang Mỹ – trụ cột bảo đảm sự ổn định của nền kinh tế toàn cầu. Một cuộc khủng hoảng có thể bắt đầu từ chính văn phòng của Fed.

Trump có quyền làm vậy không? Và nếu làm, hậu quả sẽ nghiêm trọng đến đâu? Câu chuyện dưới đây sẽ đi vào tâm điểm của cuộc đấu quyền lực mang tính lịch sử giữa chính trị và chính sách tiền tệ.

Trump Có Quyền Sa Thải Chủ Tịch Fed Không?

Câu trả lời ngắn gọn: Có, nhưng không dễ.

Về lý thuyết, Tổng thống Mỹ có thể cách chức Chủ tịch Fed, nhưng chỉ “vì lý do chính đáng” (for cause) — một khái niệm pháp lý không đơn giản chút nào. Không có điều luật nào cho phép Tổng thống sa thải Chủ tịch Fed chỉ vì bất đồng chính sách hay vì… không hài lòng. Đó là ranh giới mỏng manh giữa một nền dân chủ vận hành theo pháp quyền và một chính quyền tùy tiện.

Lịch sử cho thấy, “for cause” thường gắn với các hành vi sai phạm nghiêm trọng như gian lận tài chính, lạm dụng chức vụ hay hành vi phi đạo đức ảnh hưởng đến uy tín thể chế. Ví dụ: Vào năm 2021, hai Chủ tịch Fed địa phương - Robert Kaplan (Dallas) và Eric Rosengren (Boston) - đã từ chức sau khi lộ ra những giao dịch cổ phiếu quy mô lớn giữa lúc thị trường hỗn loạn vì Covid-19. Dù sau đó họ được xác minh là không phạm luật, cái giá họ phải trả là niềm tin công chúng vào tính độc lập của Fed.

Vấn đề là: Jerome Powell hoàn toàn "sạch sẽ".

Là một triệu phú tự thân từ trước khi vào Fed, Powell không có lịch sử giao dịch gây tranh cãi, không vướng bê bối tài chính nào, và những nỗ lực nhằm gán cho ông tội "giao dịch nội gián" vào năm 2021 đã bị bác bỏ hoàn toàn. Trump đang thiếu một lý do rõ ràng – và hợp pháp – để ra tay.

Tuy nhiên vẫn có 2 cách để Trump hợp pháp hóa việc sa thải Powell là:

1) Tìm cách thay đổi luật hoặc chờ Tối cao pháp viện cho phép Chính phủ can thiệp sâu hơn vào các cơ quan độc lập dựa vào các sự kiện đã có tiền lệ trong quá khứ từ đó kỳ vọng Toà nới rộng định nghĩa "for cause";

2) Hoặc làm trước, ra quyết định và… để tòa xử sau — một chiến lược ông từng sử dụng nhiều lần.

Một số người ủng hộ Trump – như Jay Hatfield từ Infrastructure Capital Advisors – đang cố gắng xây dựng lập luận rằng Powell đã gây ra "Đại Lạm Phát năm 2021" (Great Inflation of ’21), bằng cách nhắc lại lý thuyết "Lạm phát tạm thời" (transitory inflation) trong khi lại ủng hộ chi tiêu công mở rộng. Theo họ, đó là “lỗi chuyên môn nghiêm trọng” đủ để quy vào “for cause”.

Nhưng lập luận này rất mong manh vì Fed không hành động một mình. Quốc hội quyết định ngân sách, Tổng thống ký lệnh chi tiêu. Chính sách tiền tệ luôn mang tính đánh đổi và định hướng tương lai – việc đổ lỗi toàn bộ cho Powell về cú sốc lạm phát hậu Covid là sai lệch cả về kinh tế lẫn pháp lý.

Liệu Ngân Hàng Trung Ương Có Nên Độc Lập?

Thoạt nghe thì có vẻ hiển nhiên — ai chẳng muốn chính sách tiền tệ được điều hành bởi chuyên gia, không bị chi phối bởi toan tính chính trị. Nhưng thực tế không đơn giản như vậy.

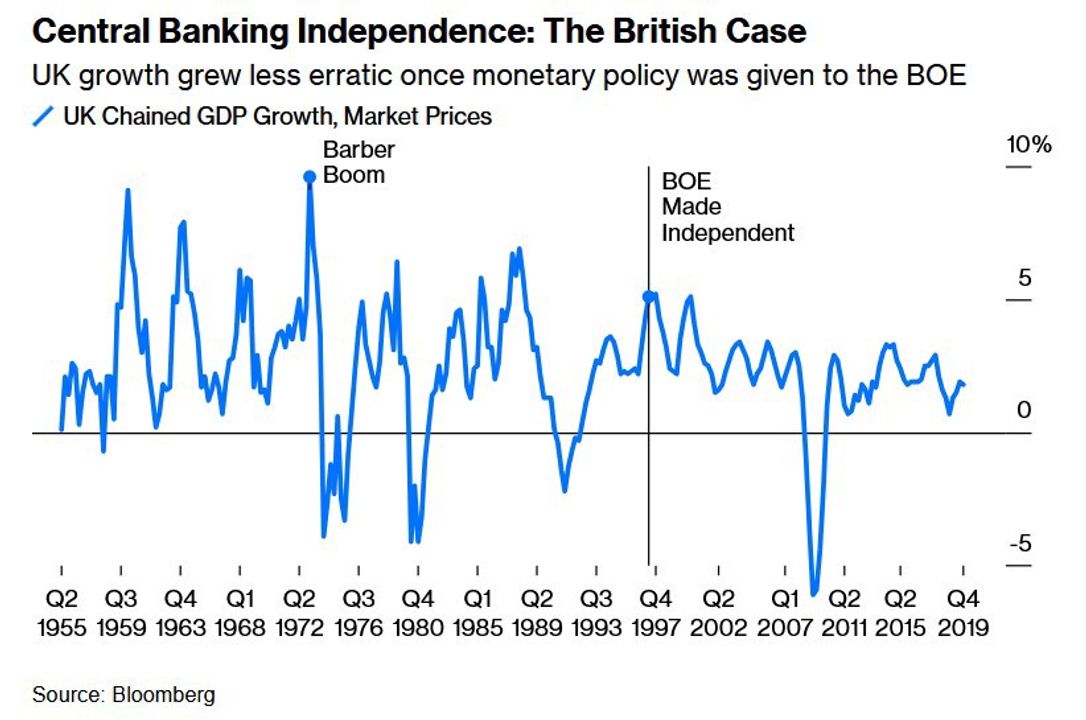

Các thống đốc ngân hàng trung ương là những người có quyền lực khổng lồ nhưng không được bầu cử, gần như không chịu sự giám sát thường xuyên. Điều này tạo ra một nghịch lý: làm sao để một tổ chức “không được bầu chọn” lại có thể can thiệp sâu vào nền kinh tế? Thực tế, đa số thống đốc ngân hàng trung ương đều được bổ nhiệm qua quy trình dân chủ, nhưng sau đó lại hoạt động khá độc lập – và điều này không phải lúc nào cũng được chấp nhận một cách dễ dàng. Ngay cả sự độc lập của họ cũng không phải điều mặc định — Anh chỉ trao quyền tự định lãi suất cho BOE từ năm 1997, và Mỹ thì từ thời Alexander Hamilton đã luôn tranh luận về giới hạn quyền lực của Fed.

Ví dụ ở Anh rất tiêu biểu. Trước năm 1997, chính sách tiền tệ có thể bị các Bộ trưởng Tài chính điều chỉnh theo chu kỳ bầu cử, gây ra tình trạng “Stop-Go Economics” (kích thích tăng trưởng trước bầu cử rồi siết chặt sau đó). Sau khi Ngân hàng Trung ương Anh (BOE) được trao quyền tự chủ, GDP của Anh tăng trưởng ổn định hơn.

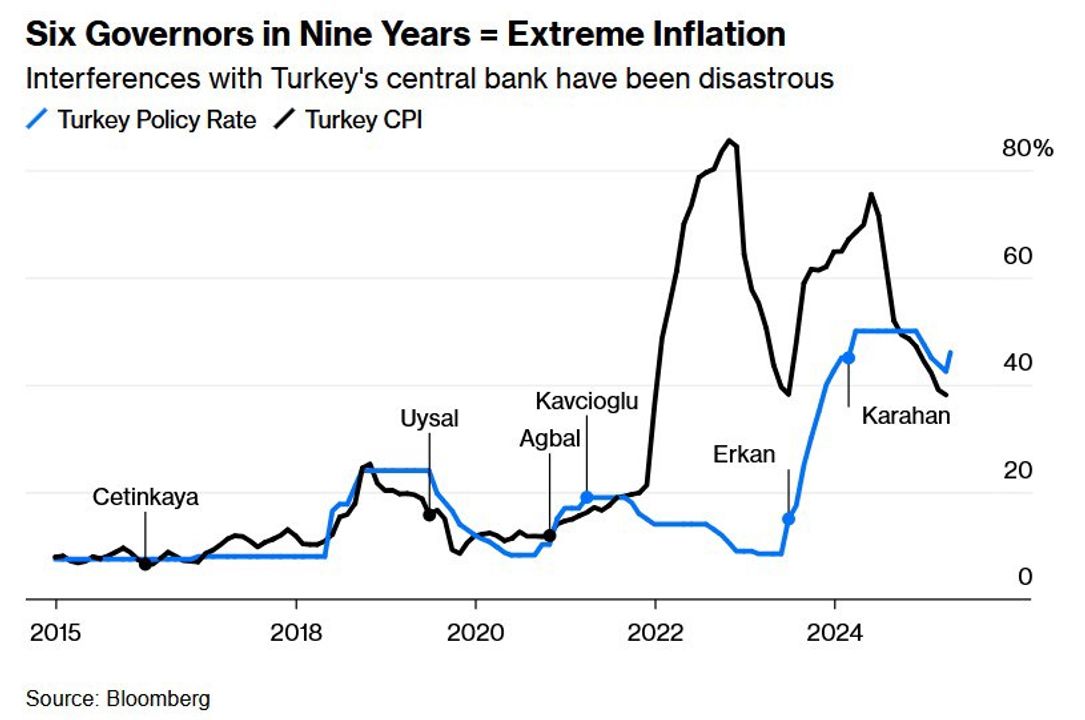

Ngược lại, Thổ Nhĩ Kỳ là một ví dụ điển hình cho tác hại của việc phá vỡ tính độc lập của ngân hàng trung ương. Tổng thống Erdogan đã thay 6 thống đốc chỉ trong vòng 9 năm, nhiều lần ép ngân hàng trung ương cắt giảm lãi suất trái với lý thuyết kinh tế, ngay cả khi lạm phát đang bùng nổ. Kết quả? Đồng lira lao dốc, lạm phát vượt 80%, và nền kinh tế lao đao.

Ngay cả các ngân hàng trung ương độc lập cũng từng sai — như cắt lãi suất quá mạnh trước khủng hoảng. Nhưng lịch sử cho thấy, trao quyền này cho các chính trị gia còn rủi ro hơn. Bởi trong khi ngân hàng trung ương có nhiệm vụ cân bằng giữa lạm phát và việc làm, các chính phủ lại thường nghiêng hẳn về tăng trưởng — nhất là trước thềm bầu cử.

Sa Thải Powell: Rủi Ro Nhiều Hơn Cơ Hội?

Lịch sử cho thấy: mỗi lần Tổng thống can thiệp quá sâu vào Fed – đặc biệt trong các nhiệm kỳ có yếu tố tái tranh cử – thị trường tài chính toàn cầu đều phản ứng tiêu cực. Không phải vì họ yêu quý Chủ tịch Fed đương nhiệm, mà vì họ sợ rằng ngân hàng trung ương sẽ trở thành cánh tay nối dài của Nhà Trắng, thay vì giữ vai trò trung lập với nhiệm vụ ổn định giá cả và toàn dụng lao động.

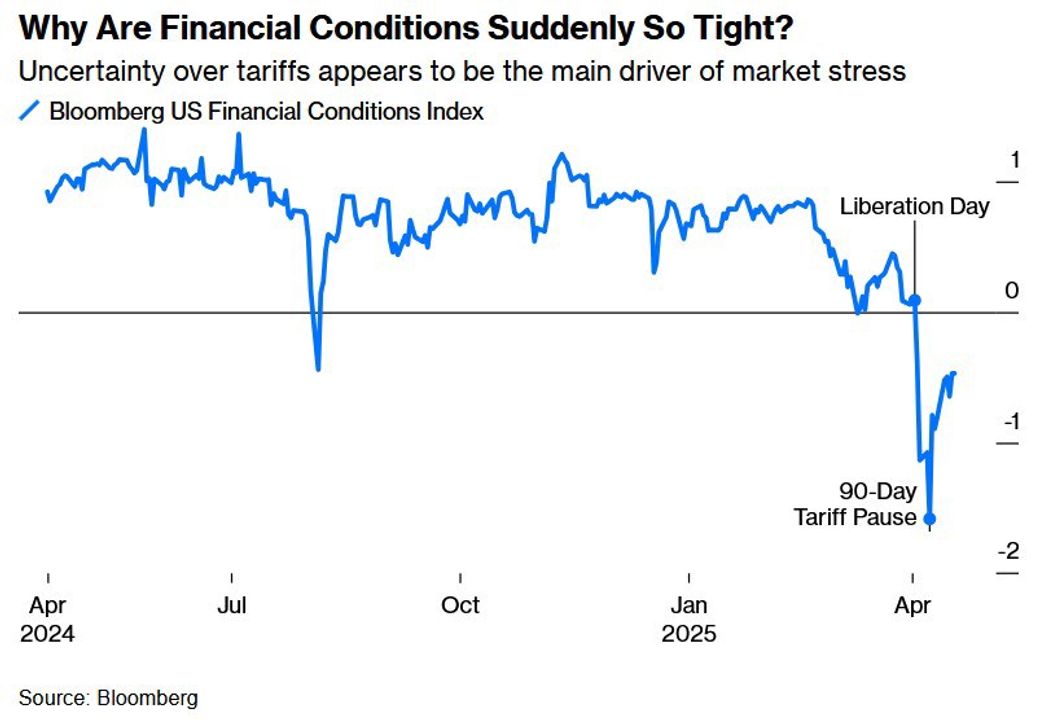

Dù Fed không nâng lãi mạnh, nhưng Chỉ số tổng hợp cho thấy điều kiện tài chính tại Mỹ đã phục hồi mạnh từ đáy 2023, và hiện đang quay lại vùng trung tính (ngưỡng 0). Trong các giai đoạn lịch sử (như 2008 hay 2020), khi chỉ số này bật lên từ vùng dưới -25, thị trường chứng khoán và nền kinh tế thường bước vào giai đoạn phục hồi mạnh mẽ.

Trường hợp điển hình nhất là dưới thời Lyndon B. Johnson và sau đó là Richard Nixon. Áp lực chính trị khiến Fed giữ lãi suất thấp bất hợp lý trong các năm trước bầu cử, dẫn tới lạm phát bùng nổ và cuối cùng là thập niên 1970 đầy biến động.

Tuy nhiên, nếu nhìn ở góc độ ngắn hạn hơn, Bloomberg FCI cho thấy điều kiện tài chính đang thắt chặt rất nhanh chóng trong T04/25, chủ yếu đến từ bất ổn liên quan đến thuế quan. Dù đã có "Tariff Pause" nhưng tâm lý thị trường vẫn căng thẳng và chưa hồi phục rõ nét.

Việc sa thải Powell lúc này – trong bối cảnh lạm phát hạ nhiệt, thất nghiệp thấp, tăng trưởng duy trì ổn định – sẽ phát tín hiệu rằng bất kỳ Chủ tịch Fed nào cũng có thể bị thay nếu không “làm hài lòng” Tổng thống. Điều đó không chỉ làm suy yếu tính độc lập của Fed, mà còn làm tăng rủi ro lạm phát dài hạn do thị trường nghi ngờ khả năng duy trì chính sách thắt chặt khi cần thiết.

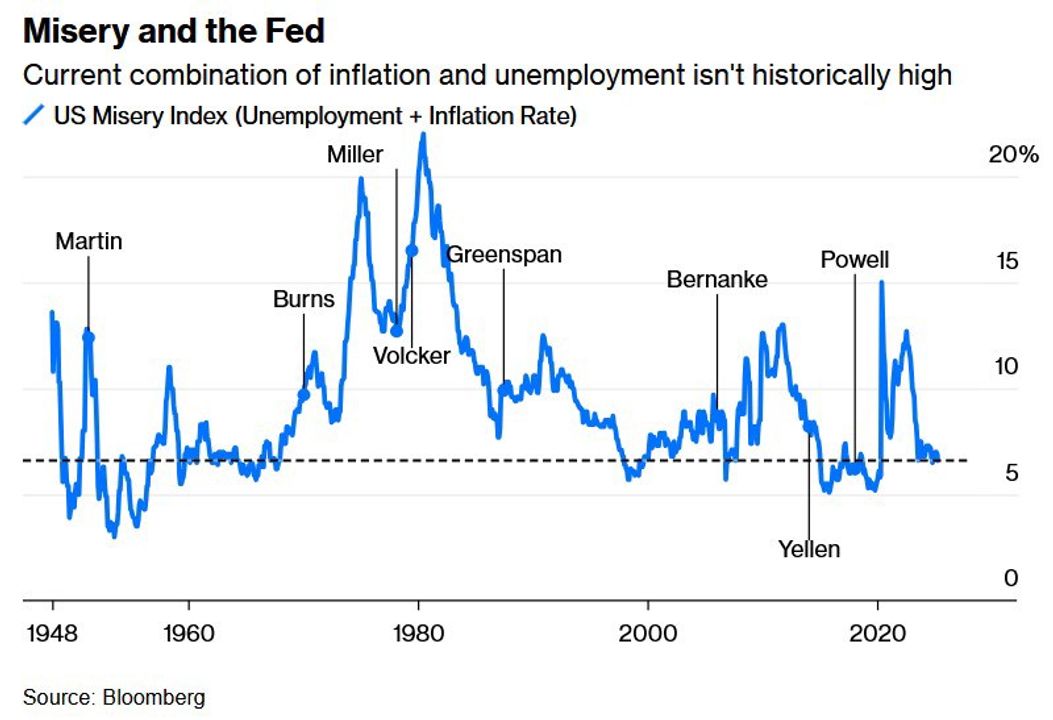

Chỉ số “Khổ đau” (Misery Index = Inflation + Unemployment) hiện tại và thấp hơn hẳn so với các chu kỳ khủng hoảng lớn như thời Paul Volcker (1980s) hay 2008. Powell hiện có dư địa để linh hoạt hơn trong chính sách tiền tệ, miễn là lạm phát không tăng tốc trở lại.

Bên cạnh đó, cú sốc tâm lý mà thị trường phải gánh chịu từ một quyết định như vậy có thể phản tác dụng. Một loạt câu hỏi sẽ ngay lập tức xuất hiện:

Liệu người kế nhiệm có dám nâng lãi suất nếu cần?

Chính sách tiền tệ sẽ bị chính trị hóa đến mức nào?

Các quỹ đầu tư toàn cầu còn có thể tin tưởng vào đồng USD như một “tài sản không rủi ro” nữa không?

Rủi ro không nằm ở việc ai làm Chủ tịch Fed, mà nằm ở cách người đó được chọn và bị loại bỏ. Chính quá trình bổ nhiệm – hơn cả chính sách cụ thể – mới là thứ duy trì niềm tin của thị trường tài chính toàn cầu.

Một Chút Tái Bút Đầu Tuần: Đừng Đùa Với Niềm Tin Thị Trường

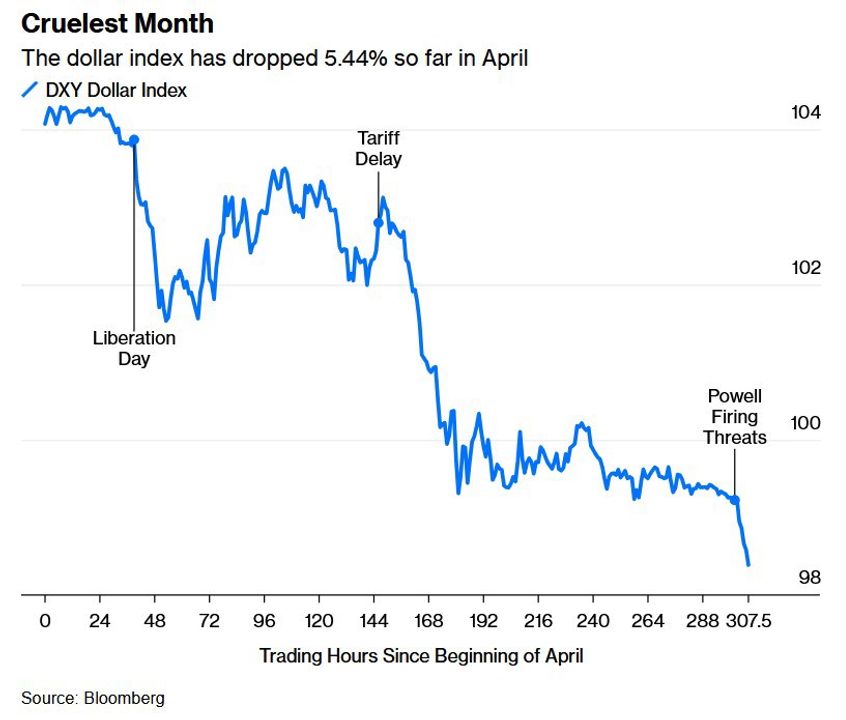

Sa thải Powell lúc này không chỉ là một cú sốc nhất thời — đó là lời tuyên bố rằng Fed không còn độc lập. Hệ quả? Đồng USD mất giá, lợi suất trái phiếu bật tăng, chứng khoán lao dốc. Niềm tin vào hệ thống tài chính Mỹ sẽ bị rút cạn, thay vào đó là sự bất ổn và nghi ngờ.

Tin đồn hoặc thông tin về việc sa thải Powell gây ra sự hoảng loạn trên thị trường.

Lịch sử từng chứng kiến hai Chủ tịch Fed “thân thiện quá mức” với Nhà Trắng: Arthur Burns và William Miller. Hệ quả là nền kinh tế Mỹ trượt dài trong lạm phát, tăng trưởng yếu, và mất hoàn toàn uy tín. Phải tới khi Paul Volcker xuất hiện thì Fed mới giành lại được lòng tin.

Ngay cả nếu Kevin Warsh (từng là Thống đốc Fed trong thời kỳ khủng hoảng 2008) được chọn thay thế, việc thiết lập tiền lệ “ai trái ý Tổng thống sẽ bị thay” là vô cùng nguy hiểm. Những năm 1970 đã chứng minh: khi Fed không còn được tin cậy, cả nền kinh tế phải trả giá.

Thị trường đang đứng vững – nhưng là trên mép vực. Nhưng chỉ một cú đẩy nữa — như việc sa thải Powell — cũng có thể là quá đủ!

Tô Thiên Tân

@thientanasp

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất