Thông tư 02 tới hạn - Nợ xấu ngân hàng giờ có đáng quan tâm? ( Phần 1)

Chỉ còn 3 tuần nữa thôi là thông tư 02 sẽ hết hạn dẫn tới vấn đề về số liệu nợ xấu của ngân hàng ...

Chỉ còn 3 tuần nữa thôi là thông tư 02 sẽ hết hạn dẫn tới vấn đề về số liệu nợ xấu của ngân hàng

Thông tư 02 ra đời hỗ trợ doanh nghiệp khó khăn Covid và ngân hàng

Cho phép chưa ghi nhận nợ xấu dù đã trễ hạn để doanh nghiệp có thời gian thu xếp hỗ trợ trả nợ. Hỗ trợ ngân hàng đảo nợ,..

Thực tế, việc Covid đã đi qua 2 năm nhưng thông tư 02 vẫn còn cho thấy rằng là chính phủ đã tạo mọi điều kiện tốt nhất để doanh nghiệp, ngân hàng có thể có đủ thời gian xử lí vấn đề nợ xấu

Gần đây có những tin đồn thông tư 02 gia hạn. Có thể tin đồn đúng hoặc sai. Thay vì suy đoán, việc chúng ta có thể làm là : đánh giá nợ xấu hiện tại các ngân hàng, nhìn lại chi phí dự phòng rủi ro và tất nhiên cũng nhìn qua một số bùa chú báo cáo tài chính của nhóm ngân hàng

Tình hình nợ xấu

Thông tư 02 hết hạn sẽ có nợ xấu mới xuất hiện. Thay vì dự đoán nợ xấu mới sẽ là bao nhiêu, ta nhìn vào nợ xấu hiện tại.

Kinh tế Việt Nam đang tăng trưởng tốt, điều kiện môi trường lãi xuất đang thuận lợi. Nếu một ngân hàng có nợ xấu cao ở hiện tại thì sau thông tư 02 nợ xấu còn tệ hơn nữa ( một lí luận mang tính chủ quan và cần kiểm định lại sau khi thông tư 02 hết hạn)

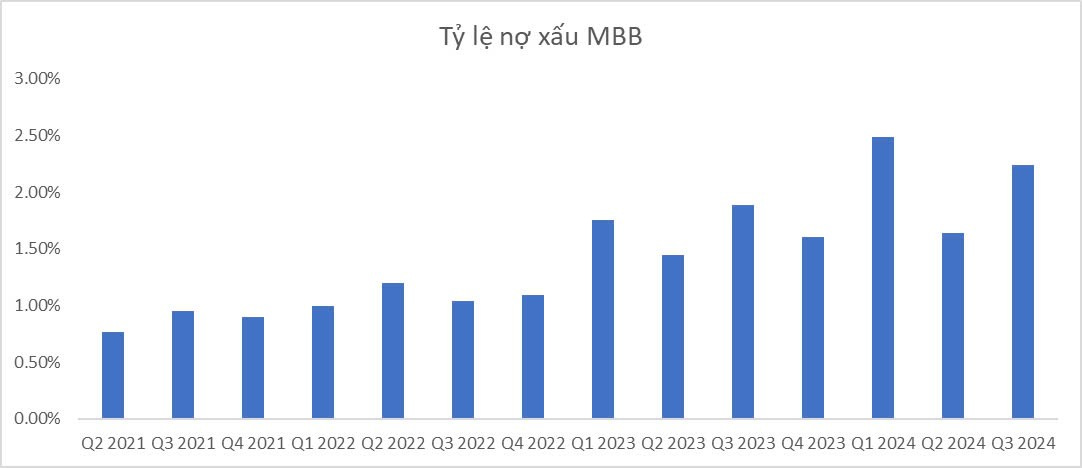

Lấy ví dụ MBB - ngân hàng quân đội mang yếu tố an toàn cao làm ví dụ - nợ xấu đang tăng lên

Tỷ lệ nợ xấu đang tăng dần ở giai đoạn cuối năm khi các doanh nghiệp phải dồn tiền trả nợ đáo hạn trái phiếu

Nợ xấu dưới 3% được xem là an toàn nhưng tổng tỷ lệ nợ xấu ngân hàng đang ở mức 4.5% là một mức cao

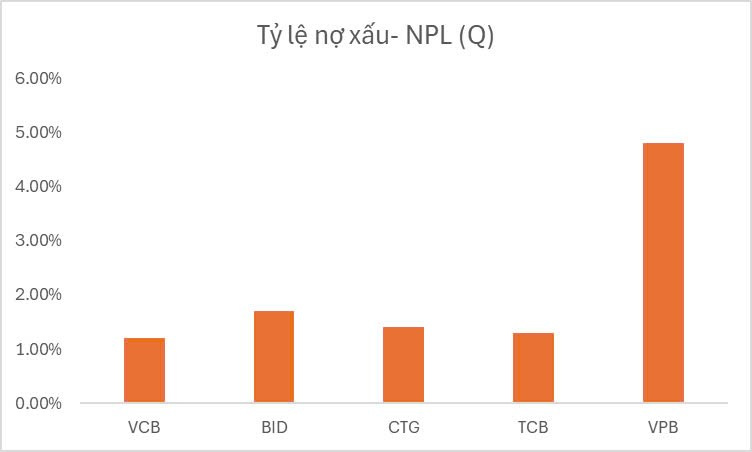

So sánh với các ngân hàng quản trị rủi ro rất tốt VCB, TCB, mức nợ xấu chỉ đang ở mức quanh 1%

Như vậy, khi thông tư 02 hết hạn, dòng tiền sẽ có xu hướng dịch chuyển vào các ngân hàng nào có xu hướng ít rủi ro ( một lần nữa, một ý kiến chủ quan cần kiểm định. Suy cho cùng, người viết không phải cá mập và không điều khiển dòng tiền lớn)

Không khó để hiểu vì sao VCB có giá 95,000 đồng. Sự an toàn trong đầu tư là một key quan trọng

Trên cả nợ xấu - Ngân hàng giấu nợ xấu như thế nào

Thực tế ngân hàng luôn có động cơ giấu nợ xấu và muốn kéo dài thông tư 02

Khách hàng tin tưởng hơn vào chất lượng hoạt động, quản lý của ngân hàng

Giảm bớt chi phí trích lập dự phòng, đảm bảo lợi nhuận kinh doanh đạt mục tiêu, làm vui lòng cổ đông và cấp quản lý nhận được các khoản chia thưởng hấp dẫn

Nợ xấu có 3 cách làm đẹp

Đảo nợ: cho vay mới để trả nợ cũ. Như vậy tổng dư nợ không thay đổi song thời điểm phát sinh khoản vay có thể thay đổi, kéo theo thời điểm trả nợ cũng thay đổi

Cơ cấu lại nợ vay: ngân hàng điều chỉnh kỳ hạn trả nợ hoặc gia hạn nợ cho khách hàng. Nếu như trong quá trình cơ cấu lại nợ, các NHTM thực hiện mà không đánh giá kỹ khả năng trả nợ đầy đủ gốc và lãi đúng hạn của khách hàng, chỉ thực hiện giải quyết vấn đề khó khăn trả nợ trước mắt cho khách hàng thì điều này sẽ làm gia tăng thêm rủi ro hệ thống NHTM.

Lách nợ xấu bằng việc mua trái phiếu doanh nghiệp: Nhiều ngân hàng sẵn sàng hoán chuyển các khoản vay tín dụng thành mua trái phiếu doanh nghiệp. Trái phiếu doanh nghiệp vẫn chịu quy định trích lập dự phòng nhưng chỉ dưới dạng đầu tư và giúp ngân hàng tránh khỏi bị “mang tiếng” phát sinh nợ xấu dù vẫn ảnh hưởng đến lãi lỗ.

Rủi ro thực tế luôn nhiều hơn cái ta nhìn được. Trước khi xuất hiện thông tư 02, rủi ro ngành ngân hàng thực ra đã có sẵn rồi. Cho nên, ta không quá đặt nặng vào một thông tư 02 mà nhìn rõ bản chất ngành ngân hàng là ngành lấy rủi ro làm lợi nhuận. Chúng ta hoặc né hoàn toàn hoặc liên tục cập nhật đọc về ngân hàng để hiểu về nó. Chỉ khi hiểu ta mới nhìn ra ranh giới rủi ro và cơ hội

Đánh giá về sự chuẩn bị của các ngân hàng trước rủi ro

Để nói về dự phòng rủi ro ngân hàng, chúng ta phải tìm hiểu dự phòng. Giống như chúng ta luôn để dành một khoản tiền dự phòng trong trưởng hợp đau ốm, thất nghiệp,… để tiêu xài trong khi khó khăn, ngân hàng trích lập dự phòng để đánh giá trước về rủi ro nợ xấu

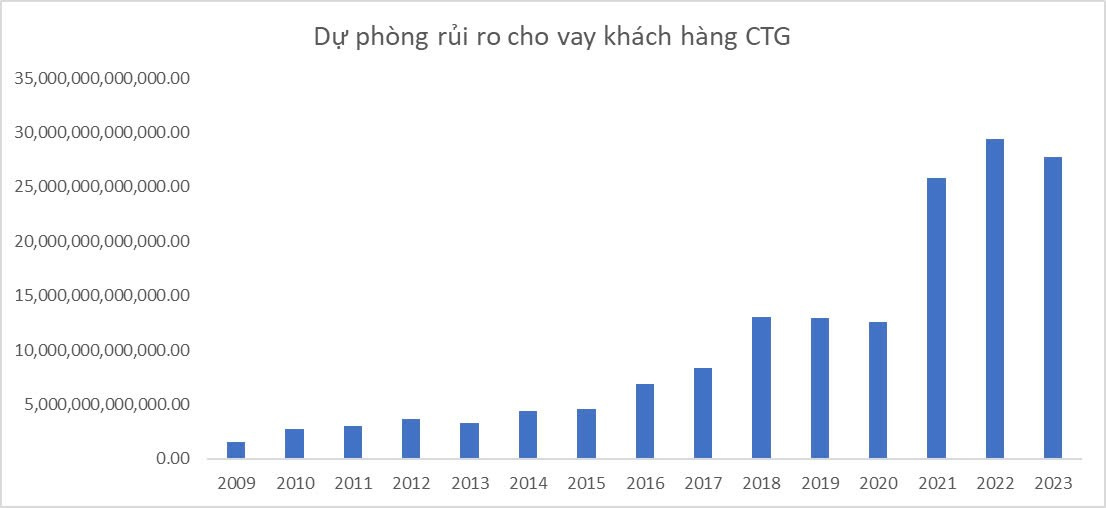

Các ngân hàng như CTG đã tích cực trích lập dự phòng để phản ánh rõ hơn rủi ro nợ xấu xảy ra trong 2020-2021 ( đại dịch)

Lợi nhuận nhóm ngân hàng như vậy dù cơ cấu nợ đang phản ánh đúng thực tế và sẽ ít có cú sốc xảy ra nếu thông tư 02 không gia hạn vì chi phí dự phòng rủi ro đã được phản ánh đều qua 3 năm 2021-2023

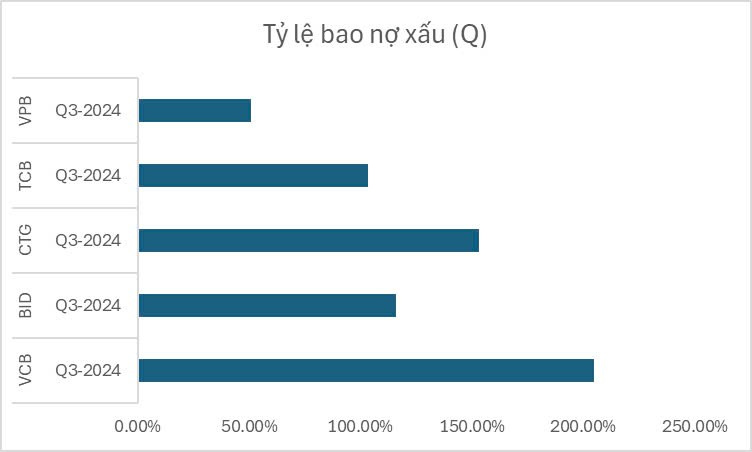

Khi so sánh giữa các doanh nghiệp, ta bao quát rộng ra qua khái niệm tỷ lệ bao nợ xấu

Tỷ lệ bao nợ xấu = Dự phòng rủi ro cho vay khách hàng / (Nợ dưới tiêu chuẩn + Nợ nghi ngờ + Nợ xấu có khả năng mất vốn)

Mức 65-75% được coi là tốt

Như vậy VCB tỷ lệ 200% được coi là quá mức an toàn, quá mức thận trọng trong khi VPB tỷ lệ 50% được coi là đang lượn lờ ở một vùng tương đối nguy hiểm

Giống như câu chuyện Goldilocs và 3 chú gấu, luôn luôn có một điểm cân bằng hài hòa trong đầu tư. Chúng ta nên chọn ra một ngân hàng nào hài hòa giữa rủi ro, tăng trưởng, và kĩ thuật.

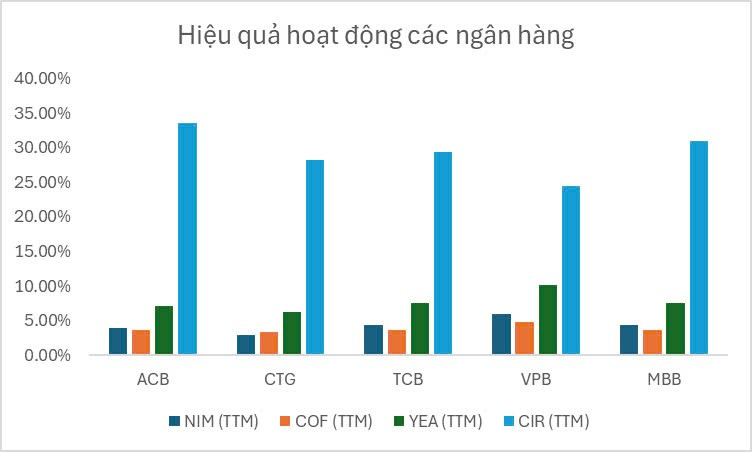

Trong cái nhìn nhanh, TCB, CTG, MBB đang nhìn khá hấp dẫn. ( Điều này không có nghĩa VPB là xấu. Ngược lại, VPB có NIM cao ngất ngưỡng, lợi nhuận khủng nhờ cho vay. VPB là cổ phiếu tác động ảnh hưởng nhiều nhất với thị trường bất động sản qua FE Credit. Chỉ là trong giai đoạn ngắn hạn, ta hiểu rằng VPB chỉ phù hợp mua bán theo phân tích kĩ thuật)

Vậy chúng ta nên yên tâm đầu tư TCB, CTG, MBB?

Có lẽ không nên lo lắng quá là một cụm từ phù hợp. Covid 19 đi qua đã gần 3 năm. Việc nối dài thông tư 02 hỗ trợ Covid tuy tốt ngắn hạn nhưng nếu lạm dụng thì chẳng khác nào dấu bệnh ngắn hạn và ủ bệnh làm tình trạng nghiêm trọng hơn. Làm tôi nhớ đến câu nói kinh điển của Zidane : “dát vàng lên chiếc xe Bentley làm gì khi ngài đã đánh mất cả động cơ”

Thực tế chúng ta cần để những nghiên hàng yếu kém phản ánh đúng giá trị. Và trên hết, để các ngân hàng tốt đã quản trị rủi ro, đã trích lập dự phòng đều đặn, đã làm ăn nghiêm túc chứng tỏ với nhà đầu tư và thu hút dòng tiền

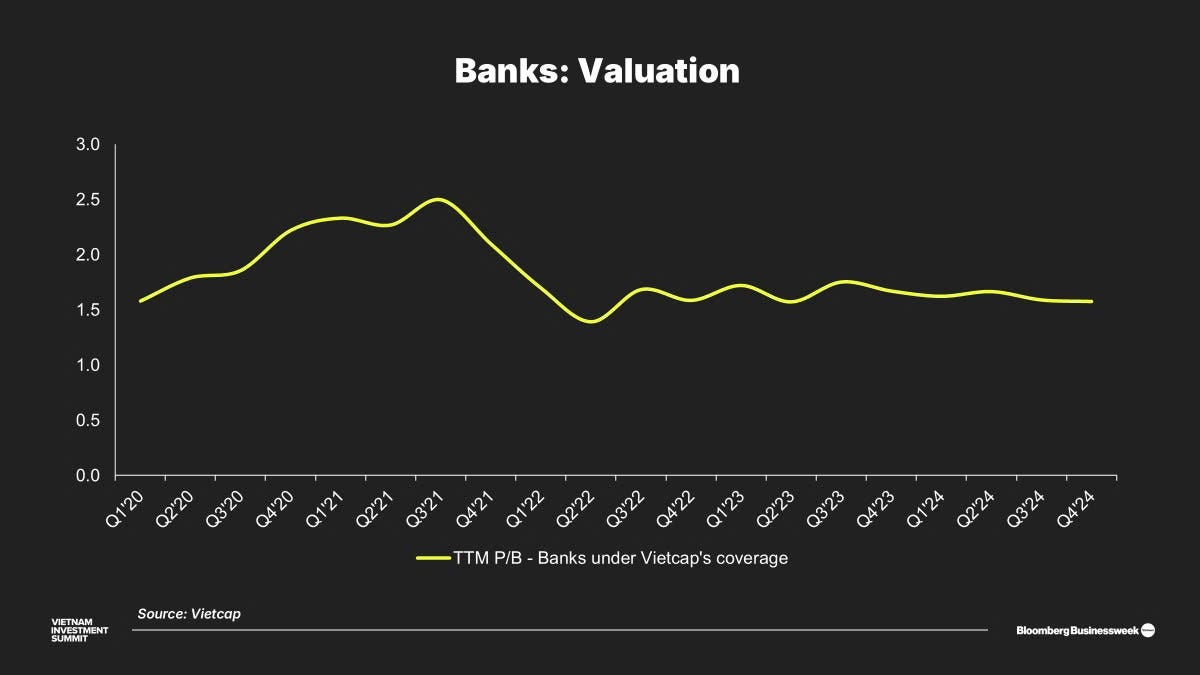

Thực tế bất chấp tăng giá, định giá ngân hàng p/b đang ở một vùng rẻ lịch sử

Các ngân hàng đang đứng trước cơ hội lớn khi FED hạ lãi suất, thị trường đón nhận làn sóng FDI và IPOs, làn sóng thoái vốn lớn. Nền kinh tế tiêu dùng đã trở lại. Chúng ta đứng trước làn ranh của cơ hội lớn mà nếu bịt mắt trong suy nghĩ về rủi ro ta sẽ không nhìn thấy được

Thông tư 02 không được gia hạn là rủi ro. Nhưng trong rủi ro đó, ta sẽ nhìn thấy cơ hội. Trong bài viết tiếp theo sẽ là nhìn vào sự tương đồng của ngân hàng hiện tại so với sóng tăng ngân hàng 2013.

Lời kết, tôi muốn để lại thông điệp này bằng lời mở đầu của cuốn sách Hai Kinh Thành - nhà văn Charles Dickens mà người viết cho rằng phản ánh đúng 100% thông điệp muốn truyền đạt

"Đó là thời kỳ tốt đẹp nhất, đó là thời kỳ tồi tệ nhất, đó là thời đại của trí tuệ, đó là thời đại của sự u mê, đó là thời kỳ của niềm tin, đó là thời kỳ của sự hoài nghi, đó là mùa của Ánh sáng, đó là mùa của Bóng tối, đó là mùa xuân của hy vọng, đó là mùa đông của tuyệt vọng, chúng ta có tất cả mọi thứ ở phía trước."

Tran To Huan

@thientaitinhoc123

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất