Thế hệ thuê nhà suốt đời

Một người bạn làm kinh tế kể với tôi về khái niệm “rent-seeking society” - xã hội thu lợi từ tài sản có sẵn.

Sáng nay chủ nhà nhắn tin: “Tháng sau tăng giá thuê lên 8 triệu nhé”. Tôi mở ứng dụng ngân hàng, nhìn vào số dư 280 triệu - toàn bộ tiền tiết kiệm sau 12 năm làm việc - rồi nhẹ nhàng trả lời: “Vâng ạ, em đồng ý”.

Tôi 35 tuổi, lương 30 triệu mỗi tháng. Nghe có vẻ ổn, cho đến khi tôi nhìn vào giá một căn chung cư cũ 60m² ở ngoại thành Hà Nội: 2,5 tỷ. Để vay được ngân hàng, tôi cần có sẵn khoảng 800-900 triệu tiền mặt. Với tốc độ tiết kiệm hiện tại, tôi cần thêm ít nhất 10 năm. Nhưng 10 năm nữa, căn nhà này có thể đã 3,5 tỷ, 4 tỷ, hoặc hơn. Cuộc đua không bao giờ kết thúc.

Tôi từng nghĩ mình thiếu cố gắng. Nhưng rồi nhìn xung quanh, bạn bè đồng trang lứa, hầu hết đều ở tình cảnh tương tự. Những người độc thân thì thuê nhà. Những người đã kết hôn thì ở nhà bố mẹ, hoặc vay mượn khắp nơi rồi vật lộn với khoản nợ 15-20 triệu mỗi tháng, cuộc sống nghẹt thở.

Năm 2015, căn chung cư tương tự giá 1,2 tỷ. Tôi nghĩ: “Còn trẻ, từ từ cố gắng sẽ mua được”. Nhưng giá nhà tăng nhanh hơn nhiều so với tốc độ tôi tiết kiệm. 2018: 1,6 tỷ. 2020: 2 tỷ. 2023: 2,3 tỷ. Giờ là 2,5 tỷ. Mỗi năm, khoảng cách giữa tôi và căn nhà lại xa thêm.

Cha mẹ tôi ở quê, làm ruộng. Năm 2005, họ bán 2 sào ruộng được 40 triệu cho tôi đi học đại học. Giờ mảnh đất đó có giá khoảng 300 triệu. Còn tôi, với tấm bằng đại học và 12 năm làm việc, chỉ tiết kiệm được 280 triệu.

Nghịch lý ở chỗ: cha mẹ tôi không có bằng đại học, không biết tiếng Anh, nhưng họ có đất. Còn tôi, có bằng cử nhân, biết tiếng Anh, làm việc ở Hà Nội, nhưng tôi không có gì ngoài vài trăm triệu trong tài khoản và đống đồ trong căn phòng thuê 40m².

Tôi thường nghe thế hệ trên nói: “Thời bố mẹ các con cũng khổ lắm, nhưng cố gắng là mua được nhà”. Điều đó đúng, nhưng bối cảnh đã khác.

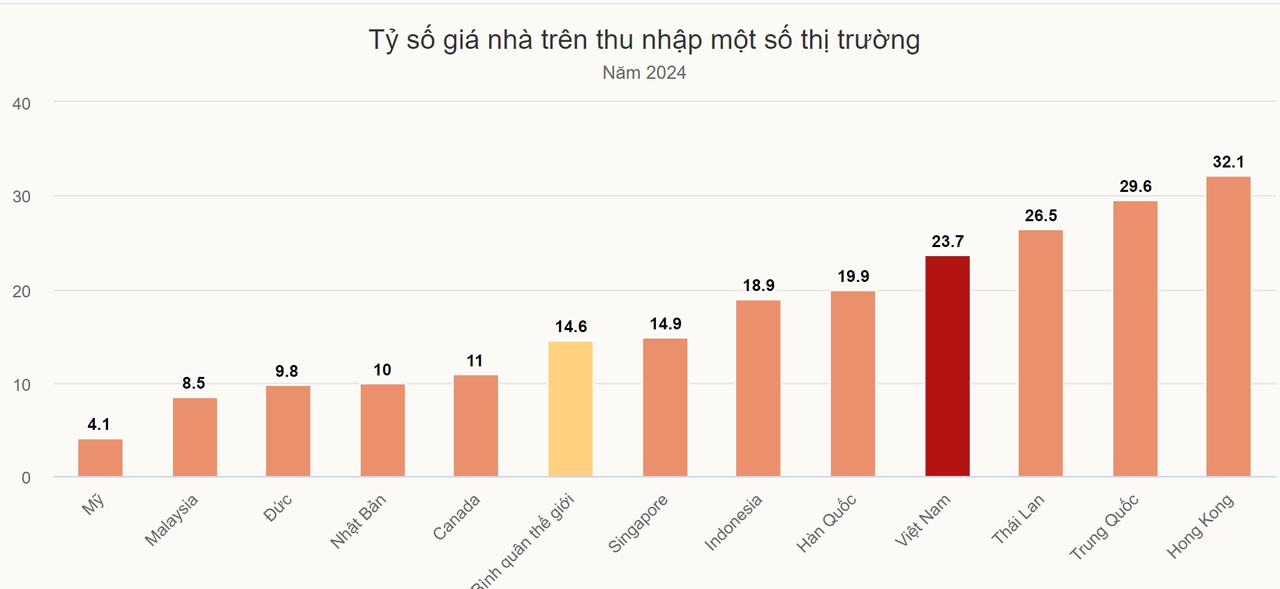

Một chuyên gia kinh tế từng nói với tôi: “Tỷ lệ giá nhà trên thu nhập ở Việt Nam hiện nay thuộc hàng cao nhất thế giới. Ở các nước phát triển, tỷ lệ này thường là 3-6 lần thu nhập hộ gia đình. Ở Hà Nội và TP.HCM, con số này có thể lên tới 20-30 lần”.

Nghĩa là gì? Nghĩa là một cặp vợ chồng trẻ, cả hai đều có việc làm ổn định, thu nhập trung bình, cần phải làm việc không nghỉ, không ăn không uống trong 20-30 năm mới đủ tiền mua một căn nhà. Đó là trên lý thuyết. Thực tế, không ai có thể “không ăn không uống”, nên thời gian cần còn lâu hơn nhiều.

Ngày xưa, cha mẹ chúng tôi sống đơn giản: xe đạp, điện thoại cơ bản, không áp lực “sống ảo”. Chi phí sinh hoạt thấp, phần lớn lương có thể để dành. Bây giờ khác. Chi phí sống tối thiểu đã cao: laptop làm việc, smartphone, xe máy, quần áo đi làm. Còn chi phí giáo dục, y tế, bảo hiểm - tất cả đều tăng nhanh hơn lương.

Và quan trọng nhất: năm 2000-2010, nhà đất chủ yếu để ở. Từ 2015 trở đi, nhà đất trở thành kênh đầu tư. Nhiều người mua 5-10 căn “cất” chờ tăng giá. Theo một báo cáo, có đến 30-40% căn hộ tại các dự án mới ở Hà Nội và TP.HCM được mua để đầu cơ, không phải để ở.

Kết quả? Giá nhà tăng phi mã, vượt xa sức mua của người thực sự cần nhà để ở.

Một người bạn làm kinh tế kể với tôi về khái niệm “rent-seeking society” - xã hội thu lợi từ tài sản có sẵn. Ở những nước như vậy, người giàu ngày càng giàu không phải vì họ sản xuất ra giá trị mới, mà vì họ nắm giữ tài sản (đất đai, bất động sản) rồi hưởng lợi từ việc giá tăng. Người nghèo thì càng nghèo vì họ phải trả giá ngày càng cao cho những tài sản đó.

“Đó chính là cái bẫy mà thế hệ các bạn đang rơi vào,” bạn tôi nói. “Bố mẹ các bạn may mắn sinh ra đúng thời điểm, khi đất đai còn rẻ. Họ mua được. Giờ giá đất tăng, họ giàu lên. Còn thế hệ các bạn, dù có học hành cao, làm việc chăm chỉ, vẫn không mua nổi nhà vì điểm xuất phát đã khác”.

Tôi hỏi: “Vậy làm sao để thoát?”

“Thay đổi chính sách,” bạn tôi đáp. “Nếu không, thế hệ các bạn sẽ là thế hệ đầu tiên ở Việt Nam sống không tốt bằng cha mẹ. Đó là sự đảo ngược của tiến bộ”.

Sau nhiều năm tính toán, tôi đã chấp nhận: có lẽ mình sẽ thuê nhà rất lâu, thậm chí suốt đời. Một số bạn tôi cũng “buông bỏ” ước mơ mua nhà, thay vào đó tập trung vào trải nghiệm cuộc sống: đi du lịch, theo đuổi sở thích. “Mua nhà để làm gì khi cả đời phải làm nô lệ để trả nợ ngân hàng?” - một người bạn nói.

Quan điểm này nghe hợp lý. Ở nhiều nước phát triển, thuê nhà suốt đời là chuyện bình thường. Ở Đức, Thụy Sĩ, hơn 50% dân số thuê nhà. Họ có luật bảo vệ người thuê rất chặt chẽ: chủ nhà không được đuổi tuỳ tiện, không được tăng giá thuê quá mức, hợp đồng thuê có thể kéo dài hàng chục năm.

Nhưng ở Việt Nam, thuê nhà là sống tạm bợ. Chủ nhà có thể đuổi bất cứ lúc nào. Giá thuê tăng theo ý muốn. Không có luật pháp bảo vệ. Tuổi già không có nhà là nỗi lo lớn nhất.

Vậy lỗi tại ai? Dễ dàng nhất là đổ lỗi cho bản thân. Nhưng khi cả một thế hệ đều rơi vào tình cảnh tương tự, thì đó không còn là vấn đề cá nhân nữa.

Ở Singapore, chính phủ có HDB (Housing and Development Board), bán căn hộ giá rẻ cho dân, giá chỉ bằng 1/3 thị trường. Hơn 80% dân số Singapore sống trong nhà HDB. Họ coi nhà ở là quyền cơ bản, không phải hàng hóa để đầu cơ.

Ở Việt Nam, nhà ở xã hội vẫn quá ít, thủ tục phức tạp, nhiều dự án bị “hô biến” thành nhà thương mại. Thị trường bất động sản phần lớn nằm trong tay nhà đầu tư. Người thực sự cần nhà để ở lại không mua nổi.

Chúng tôi - thế hệ thuê nhà suốt đời - không cần lời động viên “cố gắng lên, sẽ có nhà thôi”. Chúng tôi cần những chính sách cụ thể: phát triển mạnh nhà ở xã hội, kiểm soát đầu cơ, hỗ trợ vay ưu đãi cho người lần đầu mua nhà, bảo vệ quyền lợi người thuê, tăng lương thực chất.

Nhưng tôi biết, chính sách không thay đổi qua đêm. Nên tôi tiếp tục sống, tiếp tục làm việc, tiếp tục tiết kiệm từng đồng. Có lẽ một ngày nào đó, khi về già, tôi vẫn sẽ ở trong căn phòng trọ. Hoặc có thể không - nếu may mắn, nếu cố gắng, nếu có phép màu.

Sáng nay, sau khi trả lời tin nhắn của chủ nhà, tôi đóng điện thoại lại và tiếp tục ngày làm việc mới. Bởi vì dù có hay không có nhà, cuộc sống vẫn phải tiếp tục.

Nguyên Đặng

@itsdhn

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất