Tất tần tật bong bóng Dot-Com: Chuyện gì đã thật sự xảy ra?

Hãy nhắm mắt lại và tưởng tượng chúng ta đang đứng ở những ngày cuối cùng của thế kỷ 20. Đó là năm 1999....

Hãy nhắm mắt lại và tưởng tượng chúng ta đang đứng ở những ngày cuối cùng của thế kỷ 20. Đó là năm 1999.

Không khí lúc bấy giờ tại phố Wall đặc quánh mùi tiền và sự lạc quan. Trên khắp nước Mỹ, từ những quán cà phê tại Seattle đến các sàn giao dịch nhộn nhịp, đâu đâu người ta cũng nói về một thứ: Internet. Đó là thời đại mà các bà nội trợ, những người lái taxi, cho đến những sinh viên đại học, tất cả đều dán mắt vào màn hình máy tính. Những nhà đầu tư tham làm thì chẳng hề trang bị tâm lý phòng thủ, sẵn sàng tham gia vào làn sóng giao dịch các cổ phiếu công nghệ với niềm tin sắt đá rằng: "Thị trường chỉ có một chiều là đi lên". Tâm lý tích cực lan tỏa khắp mọi ngóc ngách khi công nghệ Internet được đón nhận và thời khắc bước sang thế kỷ mới dần cận kề

Truyền thông tài chính ở Mỹ trong những năm cuối thế kỷ 20 bùng nổ chưa từng thấy. CNBC - mạng lưới tin tức tài chính và kinh doanh trở thành kênh truyền hình quốc dân, nơi các thông tin chứng khoán chạy liên tục phía dưới màn hình. Những CEO trẻ tuổi mặc áo phông, đi giày sneaker xuất hiện dày đặc trên trang bìa tạp chí Time, được tôn sùng như những ngôi sao nhạc rock. Chỉ cần một công ty có thêm hậu tố ".com" vào cuối tên gọi, giá cổ phiếu của nó có thể tăng gấp đôi, thậm chí gấp ba chỉ trong một ngày sau khi lên sàn.

Nhưng đằng sau bức màn nhung của sự thịnh vượng ấy là một bong bóng khổng lồ, dần phình căng và chuẩn bị phát nổ. Internet là một công nghệ có thật, một cuộc cách mạng vĩ đại sẽ thay đổi nhân loại mãi mãi – điều đó không ai phủ nhận. Nhưng tại sao mọi thứ lại quá tích cực khi công nghệ này mới ra mắt? Tại sao định giá của các công ty xây dựng trên Internet lại trở nên "ảo" đến mức phi lý? Tại sao những doanh nghiệp đốt tiền như rác, chưa từng tạo ra một xu lợi nhuận, lại được định giá cao hơn cả những tập đoàn công nghiệp đã tồn tại nhiều năm trước?

Bài viết này sẽ đưa bạn quay ngược thời gian trở về giai đoạn 1995–2002, tâm chấn của sự kiện được hậu thế gọi là "Bong bóng Dot-com". Chúng ta sẽ cùng nhau tìm hiểu và phân tích từng lát cắt của sự kiện này để trả lời những câu hỏi trung tâm: Một bong bóng khổng lồ trị giá hàng nghìn tỷ đô la đã được bơm căng như thế nào? Và nó chính thức phát nổ do đâu? Quan trọng nhất, khi mọi thứ đã qua, sự kiện này đã để lại di sản gì cho thế giới số mà chúng ta đang sống ngày nay?

I. Bối cảnh hình thành

Bong bóng Dot-com không phải là một sự kiện ngẫu nhiên từ trên trời rơi xuống. Thực tế, đó là kết quả tất yếu khi ba yếu tố nền tảng quan trọng nhất cùng gặp nhau tại một thời điểm, tạo nên một sự cộng hưởng mạnh mẽ. Chúng ta có thể hình dung quá trình này diễn ra như sau:

1. Bối cảnh công nghệ: Khi Internet bắt đầu lan rộng

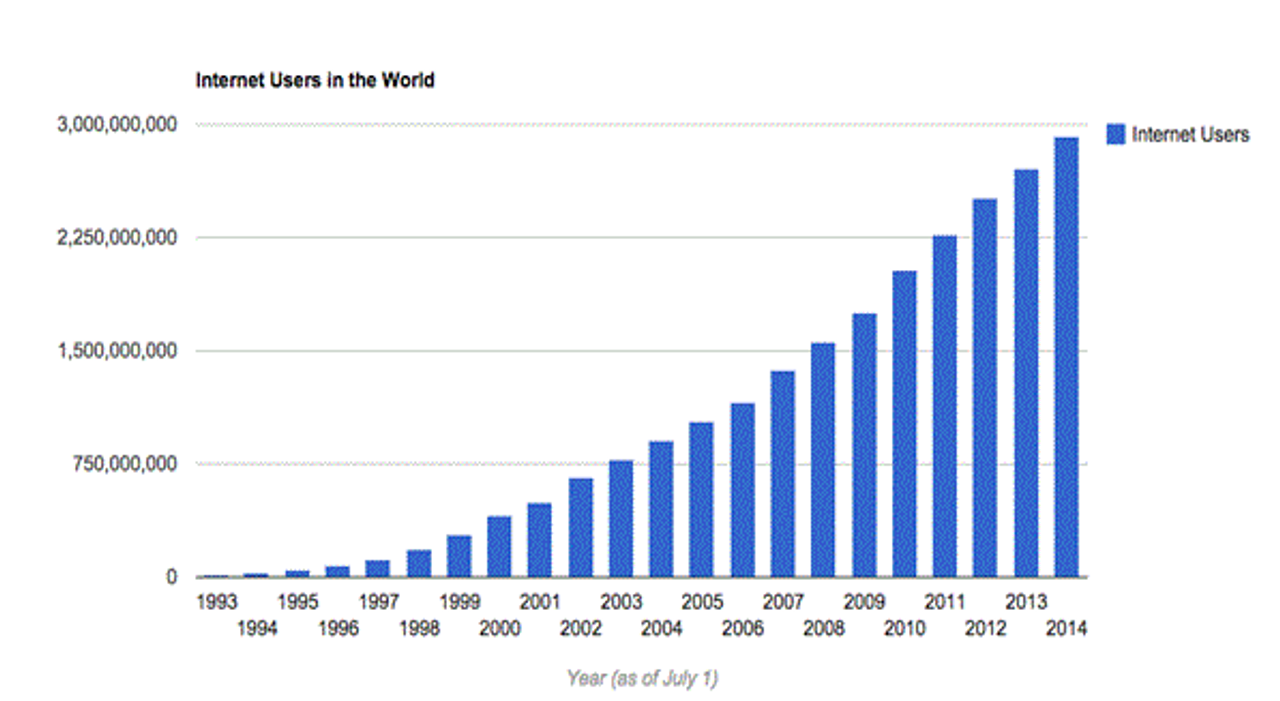

Để hiểu sự bùng nổ này, chúng ta cần quay ngược thời gian về trước năm 1993. Lúc bấy giờ, Internet là một thế giới rất khác biệt và khó tiếp cận. Nó chủ yếu chỉ phục vụ cho quân đội hoặc các trường đại học và chỉ hoạt động trên những dòng lệnh máy tính phức tạp. Chính rào cản kỹ thuật này đã khiến đại đa số người dân không thể sử dụng nó. Các con số thống kê thời đó cho thấy, chỉ có khoảng 2,3% dân số Mỹ và vỏn vẹn 0,5% dân số toàn cầu có thể kết nối với mạng lưới này.

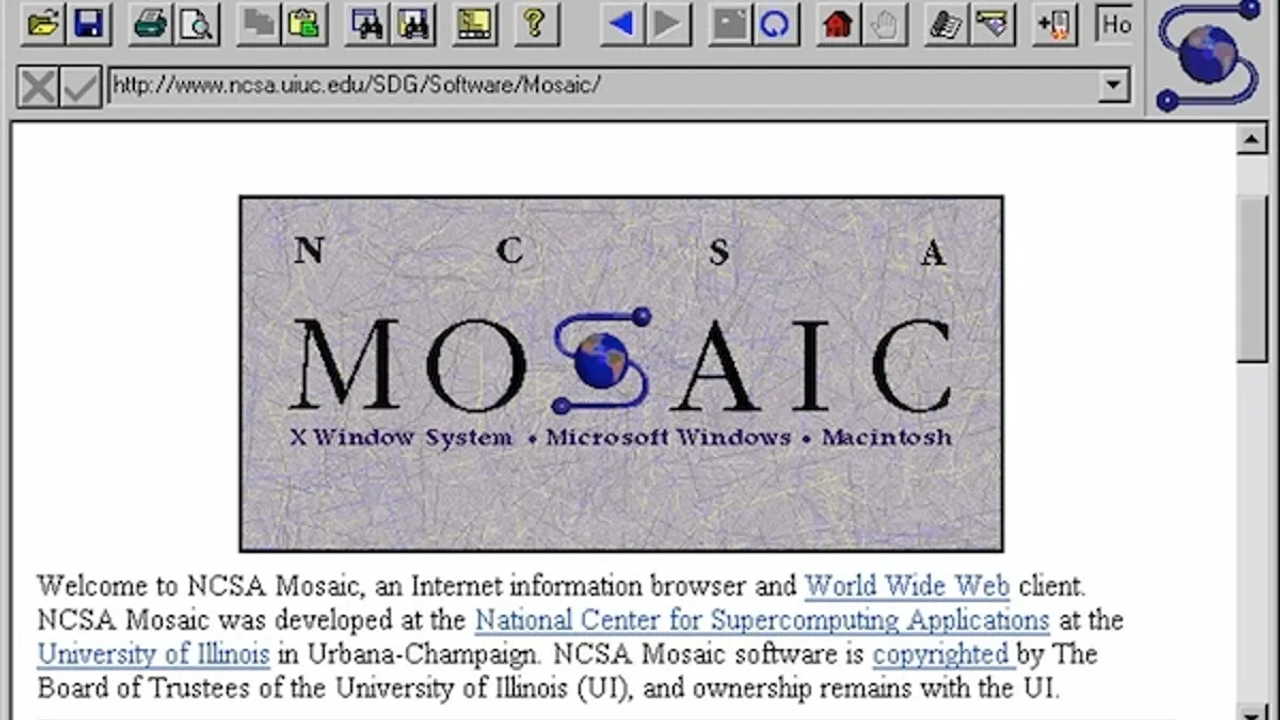

Tuy nhiên, lịch sử đã thay đổi vào năm 1993 với sự ra đời của World Wide Web (WWW) và trình duyệt NCSA Mosaic. Mosaic là trình duyệt đầu tiên mang đến giao diện đồ họa, cho phép văn bản và hình ảnh hiện lên cùng lúc trên một trang web, thay vì chỉ là những dòng chữ đơn điệu như trước. Sự thay đổi này giúp việc truy cập thông tin trở nên dễ dàng hơn bao giờ hết, khiến lượng truy cập Internet tăng vọt 1.000% chỉ trong vòng một tháng sau khi Mosaic ra mắt.

Đà phát triển tiếp tục được đẩy mạnh vào năm 1994 khi Netscape Navigator xuất hiện. Trình duyệt này có tốc độ xử lý nhanh vượt trội và quan trọng nhất là miễn phí cho người dùng cá nhân. Nhờ đó, Netscape chiếm lĩnh tới 75% thị phần chỉ sau 4 tháng. Đến năm 1996, Đạo luật Viễn thông tại Mỹ được thông qua, giúp xóa bỏ các quy định độc quyền và thúc đẩy cạnh tranh. Điều này dẫn đến làn sóng đầu tư ồ ạt vào hạ tầng cáp quang, giúp máy tính cá nhân và Internet trở nên phổ biến trong các hộ gia đình. Từ một công cụ phục vụ mục đích nghiên cứu, Internet đã chuyển mình thành một thị trường tiêu dùng toàn cầu mà ai cũng có thể tham gia.

2. Bối cảnh kinh tế: Dòng tiền rẻ và chính sách khuyến khích đầu tư

Công nghệ phát triển mạnh mẽ này không đứng một mình, mà nó được tiếp sức bởi một môi trường tài chính vô cùng thuận lợi. Chính phủ đã thực hiện các thay đổi pháp lý để nới lỏng thị trường, dỡ bỏ rào cản giữa ngân hàng thương mại và ngân hàng đầu tư. Điều này cho phép các tổ chức tài chính tham gia sâu hơn vào thị trường vốn và chấp nhận những mức rủi ro cao hơn trước đây.

Bên cạnh đó, các chính sách thuế cũng trực tiếp kích thích dòng tiền đổ vào chứng khoán. Năm 1997, Quốc hội Mỹ thông qua Đạo luật Giảm thuế cho Người nộp thuế. Điểm quan trọng nhất của luật này là việc giảm thuế suất trên thặng dư vốn dài hạn từ 28% xuống còn 20%. Quyết định này giúp nhà đầu tư giữ lại được nhiều lợi nhuận hơn sau thuế, từ đó khuyến khích cả cá nhân lẫn tổ chức chuyển tiền mạnh mẽ vào thị trường cổ phiếu để tìm kiếm lợi nhuận cao nhất.

Thêm vào đó, Cục Dự trữ Liên bang Mỹ (FED) cũng góp phần tạo ra lượng tiền dồi dào trên thị trường. Năm 1998, trước rủi ro từ cuộc Khủng hoảng tài chính Châu Á và sự sụp đổ của quỹ Long-Term Capital Management, FED đã liên tục cắt giảm lãi suất để giữ ổn định hệ thống. Hành động này đã bơm một lượng lớn thanh khoản vào nền kinh tế trong khi lãi suất thực tế vẫn ở mức thấp. Kết quả là dòng vốn rẻ này buộc phải tìm đến những kênh đầu tư hứa hẹn sinh lời cao, và đích đến chính là thị trường chứng khoán, đặc biệt là các cổ phiếu công nghệ đang tăng trưởng nóng.

3. Bối cảnh xã hội: Niềm tin mù quáng vào "Nền Kinh Tế Mới"

Khi công nghệ và dòng tiền đã sẵn sàng, yếu tố cuối cùng thúc đẩy bong bóng chính là tâm lý của con người. Giai đoạn này, thị trường bị chi phối bởi lý thuyết về "Kỷ nguyên Mới" hay "Nền kinh tế Mới". Các chuyên gia và nhà đầu tư tin rằng sự kết hợp giữa toàn cầu hóa và công nghệ thông tin đã giúp năng suất lao động của Mỹ tăng vọt. Họ cho rằng nước Mỹ đang bước vào chu kỳ tăng trưởng bền vững với lạm phát thấp và thất nghiệp thấp. Thậm chí, nhiều người còn tin rằng các quy luật kinh tế cũ, bao gồm cả việc phải có các đợt suy thoái, đã trở nên lỗi thời. Đây rõ ràng là một sự lạc quan thái quá của đám đông.

Tư duy tích cực này đã thay đổi hoàn toàn văn hóa xã hội. Tinh thần khởi nghiệp lên ngôi, biến Thung lũng Silicon trở thành tâm điểm của thế giới. Tại đây, các doanh nhân công nghệ trẻ tuổi được truyền thông săn đón và tôn vinh không khác gì những ngôi sao giải trí hàng đầu.

Đồng thời, thị trường cũng chứng kiến sự trỗi dậy của các nhà đầu tư cá nhân nhờ vào các nền tảng giao dịch trực tuyến giá rẻ như E-Trade, Ameritrade hay Charles Schwab. Những công cụ này đã xóa bỏ rào cản vốn, giúp bất kỳ ai có máy tính kết nối mạng đều có thể mua bán cổ phiếu. Sự thuận tiện này dẫn đến việc số lượng người giao dịch trong ngày tăng đột biến. Tuy nhiên, lớp nhà đầu tư mới này tham gia thị trường không dựa trên phân tích kỹ lưỡng mà chủ yếu bị cuốn theo tâm lý sợ bỏ lỡ cơ hội (FOMO) và những kỳ vọng phi thực tế về việc làm giàu nhanh chóng.

II. Vì sao bong bóng phình to quá nhanh?

Sự hội tụ giữa công nghệ đột phá và nguồn vốn giá rẻ được phân tích ở trên là điều kiện cần, nhưng chưa đủ để tạo nên một bong bóng tài chính có quy mô khổng lồ như sự kiện Dot-com. Để đẩy mức định giá thị trường vượt xa mọi logic kinh tế thông thường, thị trường đã vận hành theo một sai lầm đã xảy ra rất nhiều trong quá khứ. Đó là khi mọi logic bị gạt phăng ra khỏi đầu các nhà đầu tư để nhường chỗ cho kỳ vọng tích cực quá mức.

1. Cơn say tăng trưởng làm lu mờ các chỉ số tài chính cơ bản

Trong kỷ nguyên Dot-com, giới đầu tư bắt đầu thay đổi hoàn toàn cách nhìn nhận về giá trị doanh nghiệp. Những phương pháp tính toán truyền thống như Hệ số giá trên thu nhập (P/E) hay Dòng tiền chiết khấu (DCF) đã bị gạt sang một bên, đơn giản vì chúng không thể giải thích được tại sao giá cổ phiếu công nghệ lại cao đến thế.

Thay vào đó, thị trường và các tổ chức tài chính chuyển sang tin vào cái gọi là "Câu chuyện tăng trưởng". Theo cách tư duy mới này, việc công ty có làm ra lợi nhuận ngay lúc đó hay không thực sự không quá quan trọng. Những thước đo được ưu tiên hàng đầu lúc này là "Số lượng cặp mắt theo dõi" (Eyeballs), Lưu lượng truy cập (Traffic) và Độ gắn kết của người dùng (Stickiness). Kết quả của lối tư duy này là một công ty có thể đang thua lỗ hàng trăm triệu đô la nhưng vẫn được thị trường định giá lên tới hàng tỷ đô la, miễn là số lượng người dùng của họ vẫn tăng trưởng theo cấp số nhân.

2. Chiến lược "Phát triển nhanh bằng mọi giá"

Cách định giá dựa trên kỳ vọng kể trên lại càng được tiếp sức mạnh mẽ nhờ dòng tiền dồi dào từ các quỹ đầu tư mạo hiểm. Số liệu năm 1999 cho thấy có tới 39% tổng số vốn đầu tư mạo hiểm đã được đổ dồn vào các công ty Internet. Có được nguồn tiền lớn hậu thuẫn, các công ty khởi nghiệp đồng loạt lao vào thực hiện chiến lược "Phát triển nhanh bằng mọi giá" để giành giật thị phần.

Để mở rộng quy mô nhanh nhất có thể, họ phân bổ ngân sách một cách rất chênh lệch. Thay vì đầu tư vào công nghệ lõi hay quy trình vận hành, tiền chủ yếu được dùng cho tiếp thị và quảng cáo để xây dựng thương hiệu. Thống kê đã ghi nhận nhiều công ty Dot-com chi hơn 90% số vốn huy động được chỉ để phục vụ các hoạt động quảng cáo. Mục đích cuối cùng của việc này là tạo ra những con số tăng trưởng đẹp mắt trong ngắn hạn. Từ đó, họ có thể thực hiện các vòng gọi vốn tiếp theo hoặc phát hành cổ phiếu lần đầu ra công chúng (IPO), tạo nên một vòng quay luân chuyển vốn liên tục mà không cần dựa trên nền tảng doanh thu thực tế.

3. Đám đông hưng phấn phi lý lấn át hoàn toàn lý trí

Chủ tịch Cục Dự trữ Liên bang Mỹ Alan Greenspan đã dùng cụm từ "Sự hưng phấn phi lý" để mô tả tâm lý thị trường giai đoạn này. Đó là trạng thái mà lý trí của nhà đầu tư hoàn toàn bị chi phối bởi lòng tham và tâm lý muốn làm giàu theo đám đông.

Áp lực xã hội từ việc nhìn thấy những người xung quanh giàu lên quá nhanh nhờ cổ phiếu công nghệ đã khiến nhiều người bỏ qua sự thận trọng. Báo đài liên tục đưa tin về những cổ phiếu tăng giá sốc, còn các ngân hàng đầu tư thì hạ thấp tiêu chuẩn thẩm định, đưa cả những doanh nghiệp còn non trẻ, chưa có mô hình kinh doanh bền vững lên sàn chứng khoán chỉ vì họ gắn mác công nghệ. Đỉnh điểm là năm 1999, thị trường Mỹ chứng kiến khoảng 457 vụ IPO, trong đó có tới 117 công ty có giá cổ phiếu tăng gấp đôi ngay trong ngày đầu giao dịch. Những con số này cho thấy thị trường đã mất khả năng đánh giá rủi ro chính xác và logic, dẫn đến việc hình thành một bong bóng tài chính khổng lồ có thể sụp đổ bất cứ lúc nào.

III. Đỉnh điểm của tích cực là rủi ro

Quá trình hình thành và phát triển của bong bóng Dot-com diễn ra theo một lộ trình tăng tốc độ từ năm 1995 và đạt đến trạng thái cực đại vào đầu năm 2000.

1. Năm 1995: Sự kiện IPO của Netscape

Mọi chuyện bắt đầu vào ngày 9 tháng 8 năm 1995, một ngày được xem là bước ngoặt lịch sử mở ra kỷ nguyên Dot-com. Đó là ngày Netscape Communications phát hành cổ phiếu lần đầu ra công chúng. Vào thời điểm đó, Netscape vẫn là một công ty non trẻ, chưa kiếm được lợi nhuận đáng kể và hoàn toàn sống dựa vào vốn đầu tư mạo hiểm. Theo lẽ thường và các tiêu chuẩn khắt khe của Phố Wall, tình hình tài chính như vậy là chưa đủ điều kiện để niêm yết.

Thế nhưng, diễn biến thực tế của phiên giao dịch hôm đó đã đi ngược lại mọi quy tắc trước đây. Chỉ ngay trong ngày đầu tiên, giá cổ phiếu Netscape đã tăng gấp đôi, đưa giá trị thị trường của công ty lên con số khổng lồ 2,7 tỷ USD. Sự kiện này ngay lập tức tác động mạnh vào tâm lý của giới đầu tư và các doanh nhân công nghệ. Nó gửi đi một thông điệp rõ ràng: thị trường giờ đây sẵn sàng trả giá rất cao cho những kỳ vọng tăng trưởng trong tương lai, thay vì quan tâm đến kết quả kinh doanh lời lãi ở hiện tại. Chính thành công vang dội của Netscape đã mở toang cánh cửa, khiến hàng loạt công ty công nghệ khác, dù đang thua lỗ, vẫn ồ ạt niêm yết cổ phiếu để huy động vốn từ công chúng.

2. Giai đoạn 1998 – 1999: Sự tăng trưởng phi mã

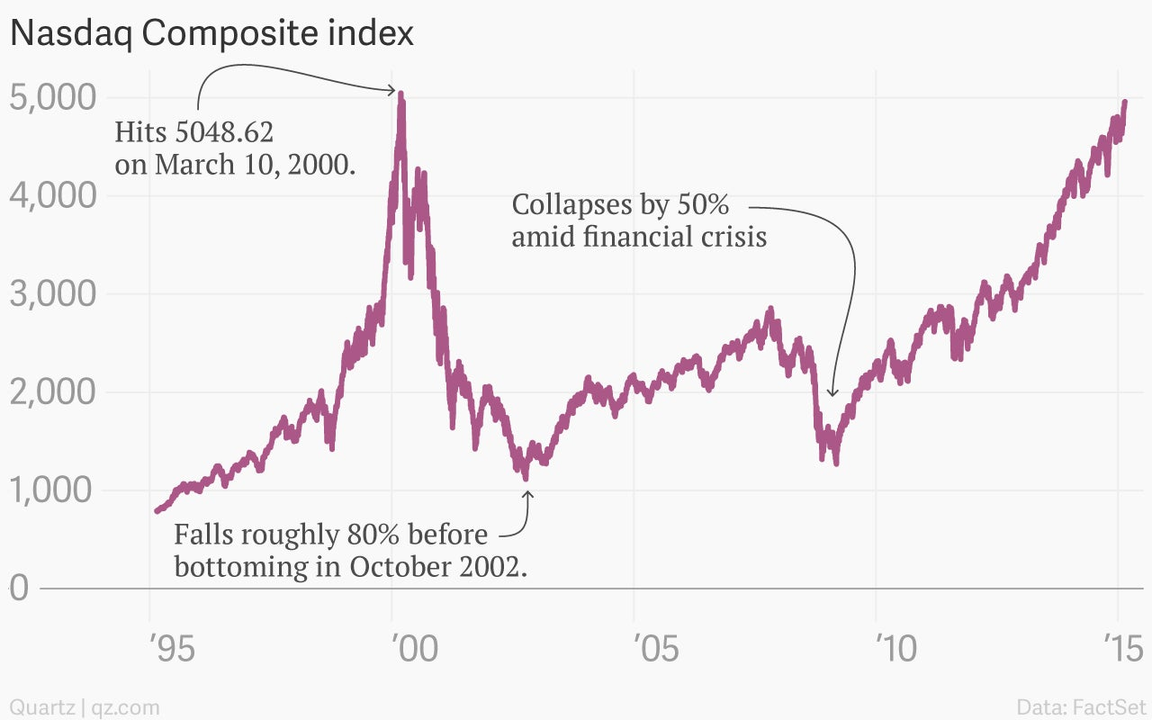

Nhờ sự hỗ trợ từ các quy định pháp lý thuận lợi và mức lãi suất thấp, thị trường chứng khoán Mỹ bước vào giai đoạn tăng trưởng nhanh chưa từng thấy. Năm 1999 trở thành đỉnh cao của xu hướng này khi chỉ số thị trường chứng khoán NASDAQ Composite tăng vọt 86% chỉ trong vòng một năm. Dòng tiền đổ vào đây mạnh mẽ đến mức tổng giá trị vốn hóa của sàn NASDAQ đã tăng lên, bằng 80% so với Sàn giao dịch chứng khoán New York lâu đời. Đây là một sự thay đổi cấu trúc thị trường cực lớn nếu bạn biết rằng vào năm 1990, tỷ lệ này chỉ vỏn vẹn 11%.

Trong bầu không khí sôi sục đó, cổ phiếu của các tập đoàn công nghệ lớn cũng tăng giá một cách phi thường. Điển hình là Qualcomm, nhờ sự kỳ vọng của nhà đầu tư vào công nghệ không dây, đã chứng kiến giá cổ phiếu tăng tới 2619% chỉ riêng trong năm 1999. Tương tự, Cisco Systems, doanh nghiệp chuyên cung cấp thiết bị hạ tầng mạng như bộ định tuyến và chuyển mạch, đã vươn lên trở thành công ty có giá trị lớn nhất thế giới, vượt qua cả gã khổng lồ Microsoft lúc bấy giờ. Không đứng ngoài cuộc chơi, các công ty thương mại điện tử như Amazon liên tục tìm cách giữ giá cổ phiếu ở mức "vừa túi tiền" để thu hút các nhà đầu tư cá nhân nhỏ lẻ. Cụ thể, Amazon đã thực hiện chia tách cổ phiếu tới 3 lần chỉ trong 15 tháng để duy trì đà tăng giá nóng hổi này.

3. Đầu năm 2000: Đỉnh điểm của mọi thứ

Sự tự tin đến mức thái quá của thị trường được thể hiện rõ nhất qua sự kiện Super Bowl 34 diễn ra vào tháng 1 năm 2000. Giới tài chính thậm chí gọi sự kiện này là "Dot-Com Bowl" vì sự chiếm lĩnh của các công ty công nghệ ở mảng quảng bá thương hiệu. Trong trận đấu, có tới 17 công ty Dot-com sẵn sàng chi trung bình 2,2 triệu USD cho mỗi suất quảng cáo ngắn ngủi 30 giây trên sóng truyền hình quốc gia. Đáng nói là nhiều doanh nghiệp trong số đó chi tiền mạnh tay dù chưa hề có lợi nhuận hay doanh thu ổn định. Chiến lược này phản ánh đúng tư duy kinh doanh thời đó: việc khiến khách hàng nhớ tên thương hiệu được đặt lên hàng đầu, quan trọng hơn cả hiệu quả tài chính hay việc quản lý dòng tiền ra sao.

Chuỗi ngày tăng trưởng nóng này cuối cùng cũng chạm đến giới hạn vào ngày 10 tháng 3 năm 2000, khi chỉ số NASDAQ Composite lập đỉnh lịch sử ở mức 5.048,62 điểm. Tại thời điểm này, hệ số giá trên thu nhập (P/E) của các cổ phiếu công nghệ đã lên tới con số hàng trăm lần. Điều này phản ánh rằng giá cả trên thị trường đã hoàn toàn tách rời khỏi giá trị thực tế của doanh nghiệp và rủi ro đang ở mức cao nhất.

IV. Bong bóng nào rồi cũng phải vỡ

Sự sụp đổ của thị trường công nghệ vào đầu thiên niên kỷ là cái kết chắc chắn phải xảy ra khi sự lạc quan đã vượt quá mọi logic thực tế. Khoảnh khắc bong bóng phát nổ bắt đầu vào một buổi sáng thứ Hai định mệnh, khi những lệnh bán tháo xuất hiện dồn dập trên các bảng điện tử, nhuộm đỏ toàn bộ sàn giao dịch chỉ trong tích tắc. Sự hoảng loạn lan nhanh như một đám cháy, biến những lời hứa hẹn của các công ty công nghệ trước đó thành nỗi sợ hãi tột độ bao phủ khắp thị trường. Đó là kết quả của sự cộng hưởng từ hàng loạt yếu tố lớn nhỏ, tạo nên một chuỗi phản ứng domino kéo sập giá trị tài sản trên diện rộng.

1. Các tác nhân kích hoạt

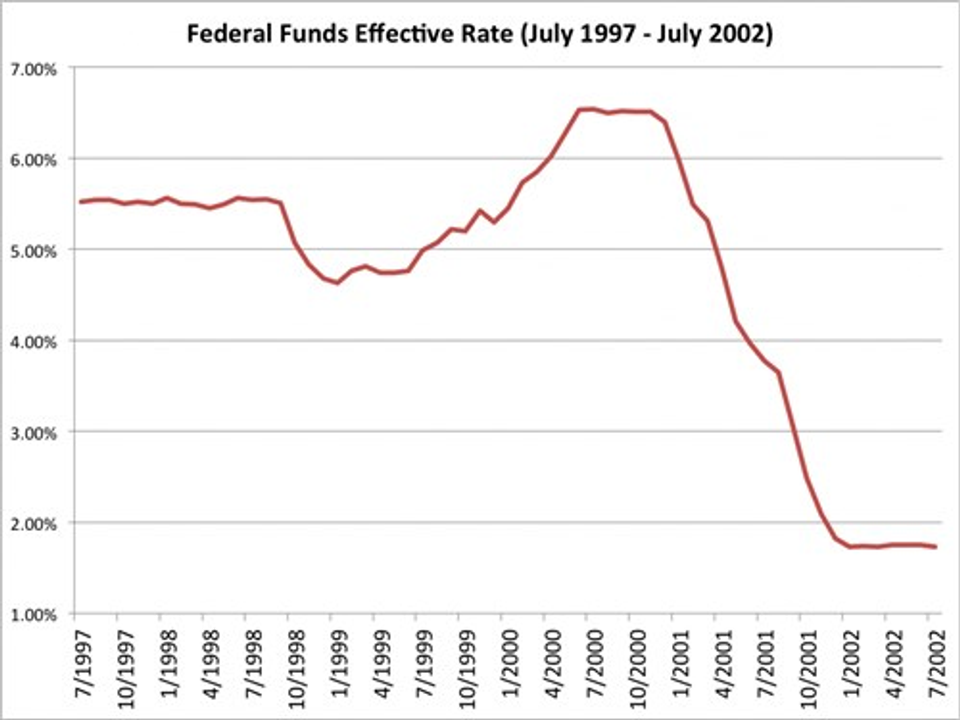

Yếu tố đầu tiên và quan trọng nhất châm ngòi cho đợt suy giảm này đến từ sự thay đổi trong cách điều hành tiền tệ của Hoa Kỳ. Nhận thấy nền kinh tế đang nóng lên quá mức và lạm phát có dấu hiệu tăng cao, Cục Dự trữ Liên bang quyết định siết chặt dòng tiền. Trong vòng chưa đầy một năm rưỡi, từ năm 1999 đến tháng 5 năm 2000, Fed đã liên tiếp tăng lãi suất sáu lần, đẩy mức lãi suất từ 4,75% lên 6,5%. Hành động này chính thức chấm dứt giai đoạn doanh nghiệp được vay vốn giá rẻ. Khi chi phí vay tăng lên, gánh nặng trả lãi đè nặng lên vai các công ty. Nghiêm trọng hơn, theo cách tính toán tài chính, khi lãi suất tăng thì giá trị của những khoản lợi nhuận được kỳ vọng trong tương lai sẽ bị giảm đi rất nhiều ở hiện tại. Điều này đánh thẳng vào điểm yếu của các công ty công nghệ, những đơn vị vốn dĩ chưa có lãi mà chỉ sống dựa vào những lời hứa hẹn về lợi nhuận xa vời để định giá cổ phiếu cao ngất ngưởng. Giờ đây, những công ty đang thua lỗ và sống nhờ tiền vay bỗng chốc đối mặt với áp lực trả nợ ngày càng lớn.

Cùng lúc phải chịu áp lực từ lãi suất, tâm lý nhà đầu tư lại bị giáng một đòn mạnh từ rủi ro pháp lý liên quan đến vụ kiện độc quyền của Microsoft. Vào ngày 3 tháng 4 năm 2000, tòa án ra phán quyết sơ thẩm tuyên bố Microsoft vi phạm luật và đề xuất chia tách tập đoàn này. Vì Microsoft được xem là "anh cả", là trụ cột vững chắc nhất của ngành công nghệ lúc bấy giờ, nên tin tức này khiến nhà đầu tư hoảng sợ tột độ về tương lai của cả ngành. Làn sóng bán tháo diễn ra ngay lập tức, khiến chỉ số NASDAQ giảm kỷ lục 349 điểm, mất đi 7,64% giá trị chỉ trong một phiên giao dịch duy nhất.

Bức tranh thị trường càng trở nên tăm tối hơn với hàng loạt tin tức xấu về kinh tế và sức khỏe doanh nghiệp. Tháng 3 năm 2000, Nhật Bản thông báo nền kinh tế rơi vào suy thoái, dấy lên nỗi lo về việc tăng trưởng toàn cầu bị chững lại. Đúng lúc này, tạp chí tài chính Barron's tung ra bài báo cáo điều tra chấn động mang tên "Burning Fast". Bài báo công bố sự thật trần trụi rằng 51 trong số 207 công ty công nghệ lớn được khảo sát sẽ cạn sạch tiền mặt chỉ trong vòng 12 tháng tới. Thông tin này đã phơi bày thực trạng tài chính yếu kém của các công ty Dot-com, buộc các nhà đầu tư phải tỉnh ngộ và đối diện với thực tế khắc nghiệt thay vì tiếp tục tin vào những bức tranh tăng trưởng đẹp đẽ nhưng sáo rỗng.

2. Làn sóng tháo chạy

Khi niềm tin của nhà đầu tư sụp đổ, thị trường chuyển sang trạng thái bán tháo trên diện rộng. Khi giá cổ phiếu bắt đầu lao dốc, những nhà đầu tư trước đó đã dùng đòn bẩy tài chính để mua cổ phiếu nay phải đối mặt với yêu cầu nộp thêm tiền ký quỹ từ các công ty môi giới. Để có tiền nộp vào hoặc trả nợ, họ buộc phải bán tống bán tháo cổ phiếu bất chấp giá rẻ mạt. Hành động này tạo ra một lượng hàng khổng lồ bị bán ra thị trường, đẩy giá xuống sâu hơn nữa và kích hoạt một vòng xoáy giảm giá không thể kiểm soát.

Đồng thời, dòng vốn đầu tư mạo hiểm – vốn là nguồn sống duy nhất của các công ty khởi nghiệp, cũng đột ngột bị cắt đứt. Hoạt động niêm yết cổ phiếu bị đóng băng hoàn toàn khiến các công ty không thể huy động thêm vốn từ công chúng. Không còn tiền để bù lỗ cho các hoạt động vận hành hàng ngày, hàng loạt công ty khởi nghiệp rơi vào cảnh mất khả năng thanh toán và buộc phải tuyên bố phá sản. Tình hình càng trở nên tồi tệ hơn khi thời hạn hạn chế chuyển nhượng cổ phiếu sau IPO kết thúc. Hàng loạt nhân viên và nhà sáng lập của các công ty công nghệ, vì lo sợ tài sản của mình bốc hơi, đã ồ ạt bán ra lượng cổ phiếu họ đang nắm giữ để thu tiền về, làm gia tăng áp lực bán lên một thị trường vốn đã quá suy yếu.

3. Sự sụt giảm tài sản và việc làm

Quá trình thị trường điều chỉnh kéo dài trong hơn hai năm đầy đau đớn, từ đỉnh điểm tháng 3 năm 2000 đến đáy vào tháng 10 năm 2002, để lại những hậu quả kinh tế nặng nề. Chỉ số NASDAQ Composite đã rơi tự do từ mức đỉnh 5.048 điểm xuống chỉ còn 1.114 điểm, tương đương mức giảm giá trị lên tới 78%. Ước tính khoảng 5.000 tỷ USD giá trị vốn hóa thị trường đã bị xóa sổ hoàn toàn, gây thiệt hại to lớn cho các quỹ hưu trí và tài sản tích lũy của các hộ gia đình Mỹ.

Sự sụp đổ của các doanh nghiệp kéo theo làn sóng sa thải nhân sự quy mô lớn chưa từng thấy. Riêng trong năm 2001, lĩnh vực công nghệ tại Hoa Kỳ đã cắt giảm hơn 415.000 việc làm. Đây là một trong những giai đoạn thu hẹp nhân sự lớn nhất lịch sử ngành. Hậu quả của nó không chỉ dừng lại ở những con số thống kê, mà hiện hữu rõ ràng trong đời sống xã hội: hàng ngàn văn phòng tại Thung lũng Silicon bị bỏ hoang, trang thiết bị văn phòng đắt tiền bị bán thanh lý với giá rẻ mạt trên vỉa hè, và hàng trăm nghìn kỹ sư, nhân viên tài năng bỗng chốc thất nghiệp, phải chật vật tìm cách mưu sinh khi giấc mơ công nghệ tan vỡ.

V. Số phận của các doanh nghiệp công nghệ rẽ hướng

Khi bong bóng Dot-com phát nổ, rất nhiều doanh nghiệp lâm vào cảnh phá sản. Tuy nhiên, bức tranh toàn ngành không hoàn toàn một màu đen tối. Số phận của họ rẽ sang những hướng hoàn toàn khác nhau, tùy thuộc vào cách họ kiếm tiền và độ vững chắc của túi tiền doanh nghiệp.

1. Nhóm sụp đổ nhanh chóng

Nhóm chịu thiệt hại nặng nề nhất và phải rời bỏ cuộc chơi sớm nhất là những công ty đã vi phạm các quy tắc kinh doanh cơ bản, mà Pets.com và Webvan là hai cái tên đáng nhớ nhất.

Pets.com trở thành ví dụ điển hình cho sự thất bại của thời kỳ này. Họ kinh doanh bằng cách bán đồ dùng thú cưng qua mạng, nhưng lại vấp phải một nghịch lý lớn trong tính toán chi phí: tiền trả cho việc vận chuyển những bao thức ăn nặng nề còn cao hơn cả số tiền lãi họ thu về từ đơn hàng. Thay vì sửa chữa lỗi sai cốt lõi này, ban lãnh đạo công ty lại chọn cách bán lỗ sản phẩm để giành giật khách hàng và vung tiền mạnh tay cho quảng cáo. Hậu quả đến rất nhanh, chỉ 9 tháng sau khi lên sàn chứng khoán, giá cổ phiếu của Pets.com lao dốc không phanh từ 11 USD xuống còn vỏn vẹn 0,19 USD. Công ty cạn sạch tiền mặt và buộc phải tuyên bố phá sản.

Một câu chuyện buồn khác là Webvan, công ty mang tham vọng thay đổi ngành giao thực phẩm trực tuyến. Sai lầm chí mạng của họ là muốn mở rộng quá sớm. Webvan đã vội vàng bỏ ra hơn 800 triệu USD để xây dựng hàng loạt nhà kho tự động công nghệ cao trên khắp nước Mỹ, trong khi chưa hề chứng minh được liệu có đủ khách hàng để nuôi sống bộ máy khổng lồ đó hay không. Việc đầu tư quá nhiều cho cơ sở vật chất trong khi doanh thu thực tế lại quá ít đã khiến Webvan mất khả năng chi trả và phá sản vào năm 2001, để lại bài học đắt giá về việc quản lý vốn đầu tư.

2. Nhóm sụt giảm giá trị nhưng tồn tại

Khác với nhóm phá sản, có những tập đoàn công nghệ lớn vẫn sống sót nhưng giá trị công ty bị sụt giảm nghiêm trọng, tiêu biểu như Cisco Systems và Qualcomm. Họ không sụp đổ vì họ thực sự sở hữu sản phẩm tốt, doanh thu ổn định và nắm giữ công nghệ cốt lõi như thiết bị mạng hay chip vi xử lý. Vấn đề của họ không nằm ở nội tại, mà nằm ở việc giá trị công ty trên thị trường đã bị đẩy lên quá cao so với khả năng phát triển thực tế.

Khi cơn sốt qua đi, cổ phiếu của Cisco đã mất hơn 80% giá trị. Điều này xảy ra không phải vì công ty làm ăn thua lỗ, mà vì các nhà đầu tư nhận ra rằng mức giá họ đang trả đã quá đắt so với lợi nhuận thực tế. Câu chuyện của nhóm này là minh chứng rõ ràng cho rủi ro về định giá: ngay cả một công ty tốt cũng có thể trở thành khoản đầu tư tồi tệ nếu bạn mua vào với giá quá cao theo đám đông. Những tập đoàn này đã phải mất nhiều năm, thậm chí hàng thập kỷ nỗ lực tái cấu trúc và tăng trưởng mới có thể tìm lại được mức giá trị thời kỳ đỉnh cao.

3. Nhóm vươn lên mạnh mẽ

Trong bối cảnh khó khăn chung đó, vẫn có những điểm sáng như Amazon, eBay và Google. Họ không chỉ sống sót qua cơn bão Dot-com mà còn vươn lên thành những tập đoàn trụ cột của nền công nghệ Mỹ trong suốt nhiều năm nhờ cách quản lý khôn ngoan và mô hình kinh doanh hiệu quả.

Với Amazon, sự sống còn đến từ khả năng xoay sở và tầm nhìn xa của ông trùm Jeff Bezos. Nhận thấy thị trường sắp gặp rủi ro, ông nhanh chóng thay đổi chiến lược từ "phát triển nhanh bằng mọi giá" sang tập trung vào hiệu quả và giữ tiền mặt. Yếu tố then chốt giúp Amazon vượt qua khủng hoảng chính là việc họ đã kịp thời phát hành trái phiếu và huy động được 672 triệu USD từ các nhà đầu tư châu Âu, tất cả được hoàn thiện chỉ một tháng trước khi thị trường sụp đổ. Khoản tiền dự trữ quý giá này đã giúp Amazon duy trì hoạt động qua giai đoạn suy thoái, trong khi các đối thủ cạnh tranh lần lượt ngã ngựa.

eBay lại đại diện cho một kiểu thành công khác. Không giống các nhà bán lẻ phải lo gánh nặng kho bãi, eBay hoạt động như một chợ giao dịch kết nối người mua và người bán mà không cần mặt bằng để giữ hàng tồn kho. Cách làm này giúp eBay thu được lợi nhuận cao mà không phải lo rủi ro tồn hàng hay chi phí vận chuyển, chứng minh sức mạnh của Internet nằm ở khả năng kết nối thông tin giữa người với người.

Cuối cùng là trường hợp của Google, công ty đã giải quyết thành công bài toán kiếm tiền từ lượng người truy cập Internet thông qua quảng cáo. Doanh thu của họ tăng vọt từ 86 triệu USD năm 2001 lên 439 triệu USD năm 2002 ngay giữa lúc khủng hoảng. Thành công của Google đã đặt nền móng cho ngành quảng cáo kỹ thuật số, chứng minh rằng Internet hoàn toàn có thể là một cỗ máy tạo ra lợi nhuận thực tế chứ không chỉ là những kỳ vọng ảo.

VI. Vụ nổ bong bóng thanh lọc những ảo tưởng

Sau hơn 20 năm, cả giới tài chính và công nghệ đều đồng ý với nhau một điều: cú vấp ngã của thị trường Dot-com không có nghĩa là công nghệ Internet đã thất bại. Thực tế, đó chỉ là một đợt "thanh lọc" cần thiết để thị trường loại bỏ những cơn sốt đầu cơ thiếu thực tế. Thậm chí, một trong những "món quà" lớn nhất và rõ ràng nhất mà sự kiện này để lại cho người sử dụng chính là hệ thống cáp quang.

Câu chuyện bắt đầu từ sự hưng phấn tột độ thời bấy giờ, khi người ta tin vào những dự báo sai lầm rằng nhu cầu băng thông sẽ tăng gấp đôi cứ sau mỗi ba tháng. Vì tin vào điều đó, các công ty viễn thông đã huy động và đổ vào khoảng 500 tỷ USD để chạy đua xây dựng mạng lưới cáp quang phủ khắp thế giới. Kết quả là khi bong bóng vỡ, có đến 95% lượng cáp quang này vẫn nằm im lìm dưới lòng đất vì chưa được dùng đến. Nhưng chính sự dư thừa khổng lồ này lại dẫn đến một hệ quả bất ngờ: giá cước viễn thông và chi phí băng thông giảm không phanh, trung bình giảm tới 70% mỗi năm ngay sau khủng hoảng. Chính nhờ nền tảng hạ tầng có sẵn với chi phí "siêu rẻ" này, làn sóng Web 2.0 mới có cơ hội trỗi dậy mạnh mẽ. Hãy thử tưởng tượng, những mô hình kinh doanh tốn nhiều dung lượng như xem video trên YouTube, phim trên Netflix hay lướt Facebook sẽ không thể tồn tại nếu họ phải gánh mức chi phí băng thông đắt đỏ của những năm 1990. Có thể nói vui rằng, dòng tiền đầu tư ồ ạt trong cơn say bong bóng ngày xưa đã vô tình trả tiền trước cho cơ sở hạ tầng của nền kinh tế số mà chúng ta đang hưởng thụ ngày nay.

Chuyển sang góc độ đầu tư, sự kiện Dot-com là một bài học đắt giá về sự khác biệt giữa giá cả trên thị trường và giá trị thực sự của tài sản. Thị trường đã dạy cho nhà đầu tư thấy rằng, một câu chuyện tăng trưởng hay chỉ đủ để thu hút sự chú ý, còn muốn doanh nghiệp sống sót thì bắt buộc phải có lợi nhuận và dòng tiền thật. Những con số ảo từng được tung hô đã chứng minh rằng chúng không thể dùng để trả nợ hay trả tiền vận hành nếu không thể biến thành doanh thu. Sự sụp đổ này nhắc nhở chúng ta về cái bẫy tâm lý sợ bỏ lỡ cơ hội. Khi nhà đầu tư cứ chạy theo đám đông mà quên mất việc kiểm tra kỹ lưỡng các yếu tố cơ bản, họ sẽ dễ dàng mua vào ở giá đỉnh và gánh chịu thua lỗ nặng nề khi thị trường quay về đúng giá trị thực.

Cuối cùng, khi quan sát những chu kỳ kinh tế hiện nay, từ sự bùng nổ của tiền mã hóa cho đến cơn sốt trí tuệ nhân tạo, chúng ta dễ dàng bắt gặp những nét tương đồng với thời kỳ Dot-com. Tất cả mọi người đều hào hứng với công nghệ mới, dòng vốn đổ vào dễ dãi và niềm tin rằng "lần này sẽ khác, sẽ tràn ngập sự tích cực và chúng ta giàu có rất nhanh". Thế nhưng, lịch sử bong bóng Dot-com khẳng định một chân lý rằng: dù công nghệ có thay đổi cách thế giới vận hành thế nào đi nữa, các quy luật kinh tế cơ bản về cung cầu, lợi nhuận và dòng tiền vẫn không bao giờ thay đổi. Quá trình sàng lọc khắc nghiệt của thị trường tuy gây đau đớn trong ngắn hạn, nhưng lại là cơ chế bắt buộc để loại bỏ những mô hình yếu kém. Chỉ những doanh nghiệp thực sự tạo ra giá trị mới được giữ lại, và đó chính là nền móng để xây dựng nên những đế chế công nghệ vĩ đại trong tương lai.

Bài viết nổi bật khác

- Hot nhất

- Mới nhất