Tạm Biệt 2025: Vì sao Tiết Kiệm có thể là Từ Ngữ / Lối Sống Overrated từ Đây về Sau?

Trong nhiều thế hệ, Tiết Kiệm được dạy như nguyên tắc vàng: làm ra tiền / chắt chiu / mua nhà, mua đất / an cư / tích lũy gia tài....

Trong nhiều thế hệ, Tiết Kiệm được dạy như nguyên tắc vàng: làm ra tiền / chắt chiu / mua nhà, mua đất / an cư / tích lũy gia tài. Tuy nhiên, kể từ sau Đại dịch - với cột mốc 2020, đặc biệt từ 2025 trở đi - với liên tiếp nhiều thay đổi chính sách và biến động giá cả, nhiều chỉ báo kinh tế và câu chuyện đời thường ở Việt Nam cho thấy một xung đột hệ thống: giá tài sản (nhà, đất, một số tài sản phòng hộ) tăng nhanh hơn nhiều so với thu nhập trung bình, trong khi chi phí dịch vụ thiết yếu (y tế, giáo dục, thực phẩm chất lượng) và rủi ro lao động cũng tăng.

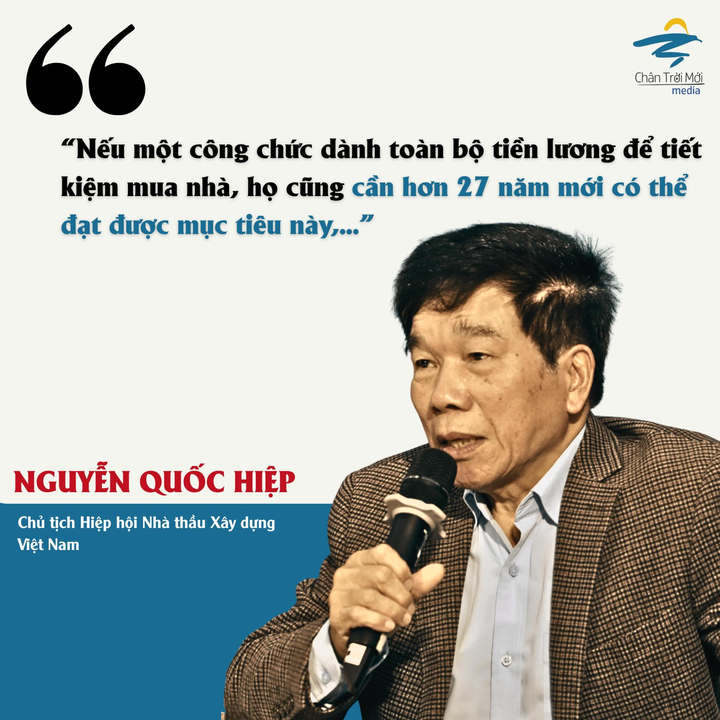

Hệ quả, Tiết Kiệm, từng là một giải pháp cá nhân đúng đắn, đã mất dần vai trò chiến lược như trước đây. Đây không phải là lời buộc tội cá nhân mà là chẩn đoán hệ thống. Báo cáo và thống kê thị trường cho thấy tốc độ tăng giá nhà gấp gần đôi so với tốc độ tăng thu nhập, khiến phương trình tích lũy truyền thống bị phá vỡ.

Cốt lõi của luận điểm là rất đơn giản: Nếu giá cả tăng nhanh hơn thu nhập, thì cùng một tỷ lệ tiết kiệm hàng tháng không còn đủ để rút ngắn khoảng cách mua tài sản lớn.

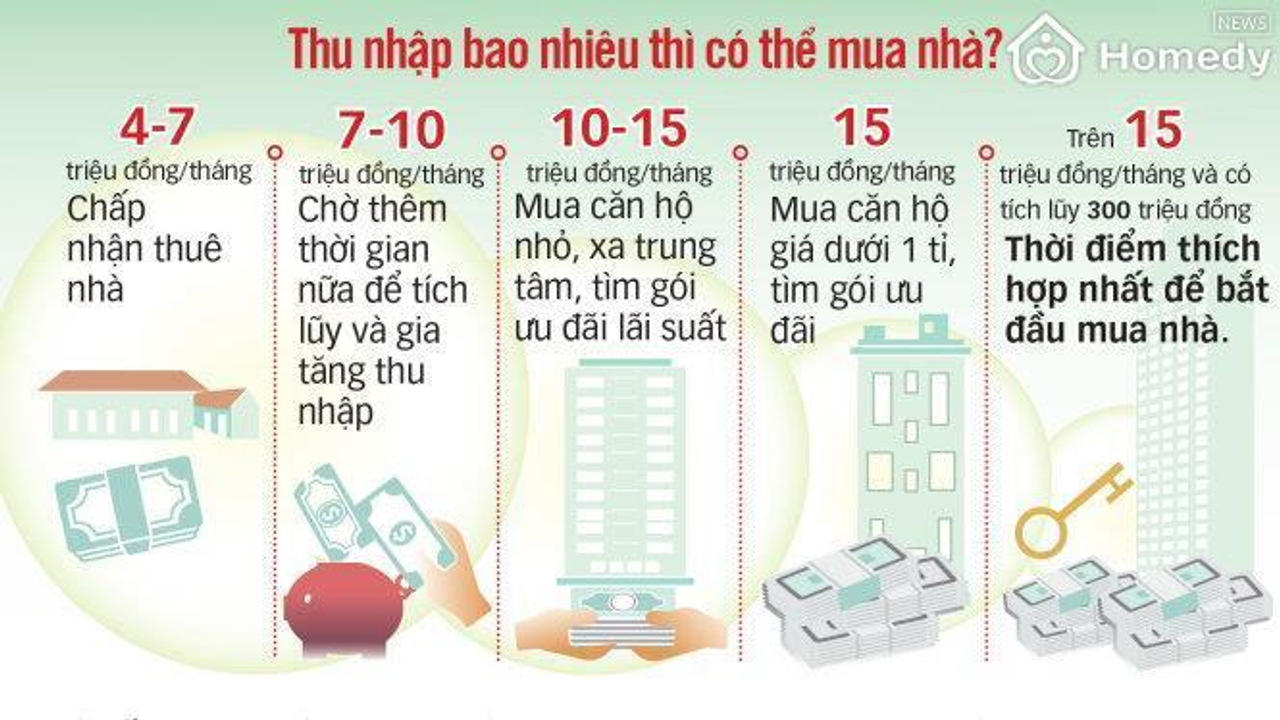

Ở Việt Nam, nhiều báo cáo và phản ánh từ cuộc sống cho thấy chung cư, nhà ở tại các trung tâm và vùng ven lớn tiếp tục tăng giá với tốc độ hai chữ số hàng năm. Có nơi tăng 10–45% so với cùng kỳ. Điều này không phải là biến động nhỏ mà là dịch chuyển cơ bản trong hệ số giá/tài sản so với thu nhập.

Hệ quả logic, phương án sống “cố gắng tiết kiệm” vì mục tiêu tài chính lớn chỉ còn phù hợp nếu:

- Thu nhập tăng tương ứng, hoặc

- Có chính sách vay ưu đãi bền vững, hoặc

- Thị trường tài sản trở nên mềm hơn (giảm tốc tăng giá).

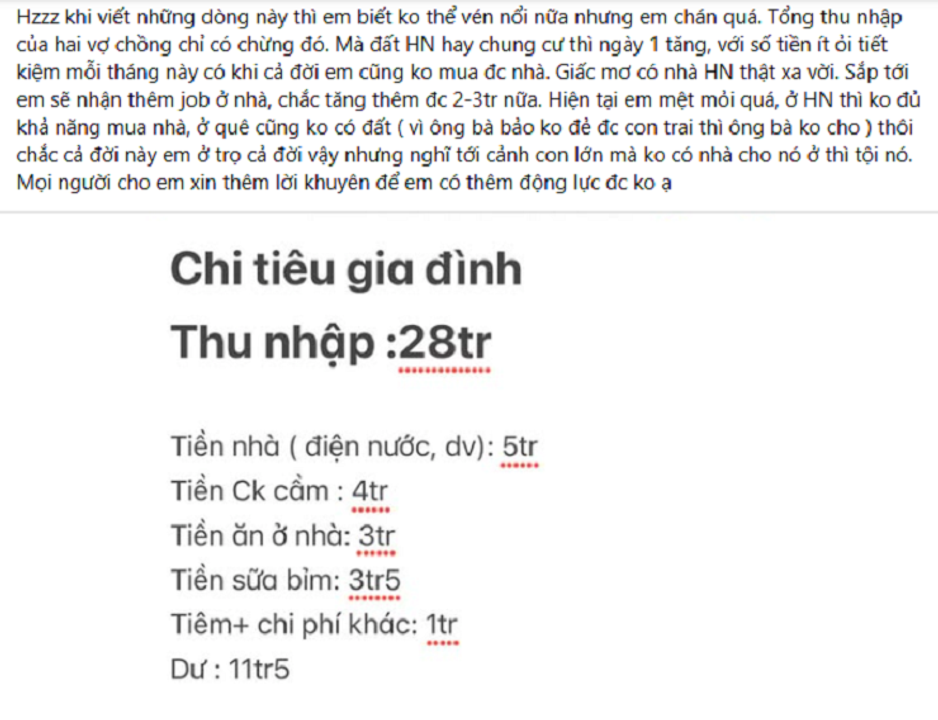

Nhưng thực tế gần đây cho thấy thu nhập tăng nhưng không ở mức đủ bù cho đà tăng giá nhà. Các gói hỗ trợ/vay ưu đãi có tính bất định (ví dụ: bị tạm ngưng/thu hẹp). Khi một người trẻ gom góp 800 triệu, thì gói vay hoặc điều kiện thị trường có thể thay đổi giữa chừng, khiến kế hoạch mua nhà sụp đổ.

Truyền thống khuyên: Tiết Kiệm là Đức. Truyền thông tài chính cá nhân, sách self-help và mô tả đời sống "Vén Khéo" đều lặp đi lặp lại câu chuyện này. Nhưng khi một công cụ còn giá trị về đạo đức nhưng mất dần hiệu quả kinh tế, thì nó dễ biến thành một "đức tin" chiếm vị trí quá lớn trong ngôn ngữ xã hội: người không mua được nhà bị quy là "không tiết kiệm", người tiêu cho cá nhân bị gọi là "ích kỷ".

Ở đây có hai lớp vấn đề cần tách rõ:

Hiệu quả kinh tế: tiết kiệm giảm rủi ro cá nhân khi nền tảng giá tài sản và lãi suất ổn định.

Diễn ngôn đạo đức: xã hội biến tiết kiệm thành thước đo đạo đức, đẩy trách nhiệm hệ thống xuống cá nhân.

Khi hệ thống giá tài sản và cơ hội thay đổi, tiếp tục coi tiết kiệm là tiêu chí đạo đức có thể dẫn tới việc áp đặt hy sinh không cần thiết lên đời sống con người. Ví dụ buộc người lao động phải chấp nhận cuộc sống tàn phá sức khỏe để Tiết Kiệm.

Một luận điểm quan trọng thường bị bỏ qua: Tiết Kiệm chỉ là phần còn lại của thu nhập sau khi đã chi trả nhu cầu hợp lý.

Mặt khác, người lao động đôi khi chấp nhận xuống giá lương để giữ việc. Điều này làm rõ: gia tăng chi phí thiết yếu tác động trực tiếp tới khả năng tiết kiệm.

Kết hợp với nghịch lý giá/tài sản ở trên, người trẻ buộc phải chọn: giữ mức sống hợp lý (để tối ưu sức khỏe và năng lực lao động) hay tối đa hóa tiết kiệm để theo đuổi mục tiêu sở hữu tài sản. Trong nhiều trường hợp, lựa chọn thứ nhất là thiết yếu, vì mất sức khỏe hay giảm năng lực lao động sẽ làm tổn thất thu nhập tương lai lớn hơn khoản tiết kiệm hiện thời.

Khi đường tới tài sản lớn (nhà/đất) kéo dài vô hạn, chiến lược tối ưu chuyển từ Tiết Kiệm tiền tĩnh sang Tích lũy năng lực tạo thu nhập, sức khỏe và thanh khoản. Một số hướng cụ thể người viết mạn phép gợi ý như sau:

Đầu tư vào kỹ năng: tăng cơ hội nghề, thu nhập bền vững hơn là chỉ dựa vào tiết kiệm tiền.

Quỹ thanh khoản: giữ tiền mặt linh hoạt để tận dụng cơ hội hoặc đối phó cú sốc, thay vì chôn vốn cố định.

Đa dạng hóa tài sản: quỹ ETF, trái phiếu, tài sản tạo dòng tiền thay vì chỉ mua nhà lúc giá đã bị bong bóng.

Đầu tư y tế và giáo dục sớm: bảo toàn năng lực lao động, giảm chi phí y tế dài hạn.

Đây không phải là lời cổ súy cho tiêu xài hoang phí, mà là thay đổi khái niệm Tiết Kiệm/Tích Lũy từ tập trung vào vật sở hữu lớn sang tập trung vào khả năng tái tạo thu nhập và quản trị rủi ro trong thế giới nhiều biến động.

Ai lợi, Ai thiệt khi Ta tiếp tục Tôn Thờ Tiết Kiệm?

Phân tích câu chuyện truyền thông cho thấy việc nhấn mạnh Tiết Kiệm = Đạo Đức Lối Sống chỉ có lợi cho một số bên:

- Chủ sở hữu tài sản lâu năm: duy trì giá trị tài sản tăng mà không phải đối mặt áp lực chính sách.

- Người làm truyền thông: câu chuyện “tiết kiệm = thành công” dễ truyền thông, đơn giản để áp dụng vào nhiều ngữ cảnh.

- Một số chính sách công: khi vấn đề được giải thích là thiếu kỷ luật hay ích kỷ cá nhân, nhà nước tránh được sức ép cải tổ thị trường bất động sản hay chính sách thuế.

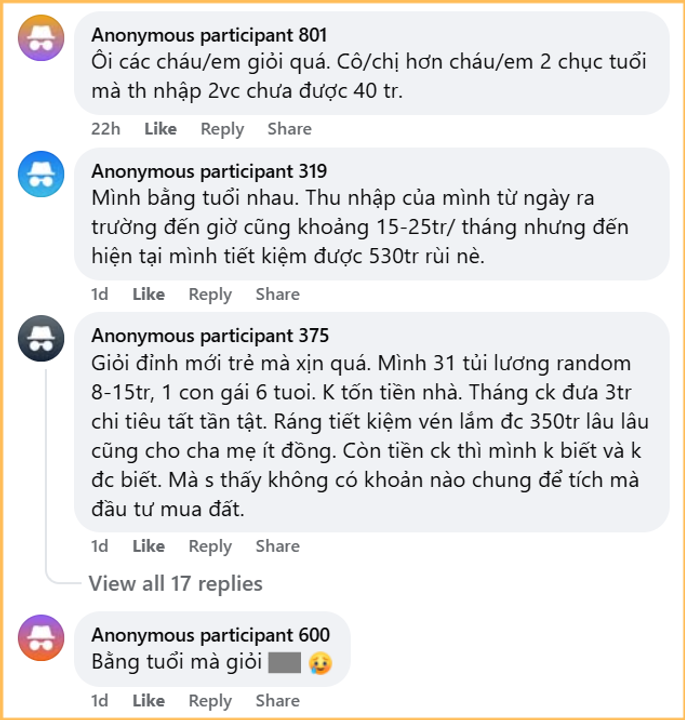

Ngược lại, ai chịu thiệt? Chủ yếu là thế hệ trẻ và các gia đình trung lưu mới.

Họ phải mang nhãn hiệu Sống Hoang Phí trong khi bản thân đang đối diện với điều kiện thị trường bất lợi. Việc này tạo ra cảm giác lỗi cá nhân, trong khi nguyên nhân thực sự thuộc về cấu trúc kinh tế. Nhiều người trẻ dù có thu nhập 40–50 triệu/tháng vẫn ngại mua nhà, nhiều gia đình chọn bỏ giấc mơ an cư vì giá quá cao...

Nếu Tiết Kiệm không còn là con đường khả thi để an cư, thì trách nhiệm không thể chỉ đặt lên vai cá nhân. Một số giải pháp ở tầm hệ thống cần được cân nhắc:

- Chính sách nhà ở xã hội và nhà ở cho người thu nhập trung bình: tăng nguồn cung loại sản phẩm cân bằng. Báo cáo thị trường cho thấy phân khúc nhà ở thương mại bình dân gần như biến mất khỏi nguồn mở bán

- Điều tiết đầu cơ đất: giảm kênh đầu tư giàu lợi nhuận dễ khiến giá tăng hình quả bóng.

- Hỗ trợ tín dụng minh bạch, ổn định: tránh tình trạng gói vay ưu đãi bị nghẽn hoặc bị thu hẹp giữa chừng.

- Chính sách tăng năng lực thu nhập: đào tạo nghề, hỗ trợ chuyển đổi kỹ năng, để thu nhập thực tế tiến kịp giá cả.

- Không có chính sách như vậy, việc tiếp tục coi Tiết Kiệm là đạo đức sẽ càng khiến người trẻ mang mặc cảm và làm xói mòn niềm tin xã hội.

Người viết coi Tiết Kiện là là Overrated không có nghĩa khuyến khích lối sống phung phí. Nó là lời cảnh báo: khi chiếc la bàn tiết kiệm không còn chỉ hướng đúng vì địa hình (cấu trúc thị trường, giá tài sản, thu nhập) đã thay đổi, ta cần một la bàn mới.

La bàn mới ấy là: tích lũy khả năng (sức khỏe, kỹ năng), tích lũy thanh khoản linh hoạ, đa dạng hóa chiến lược đầu tư. Đồng thời thúc đẩy thay đổi chính sách để thị trường tài sản trở nên công bằng hơn. Nếu không, Tiết Kiệm sẽ tiếp tục được ca ngợi như đức hạnh, trong khi hiệu quả xã hội của nó ngày càng teo đi. Và đó mới là điều khiến khái niệm này trở nên Overrated trong tương lai gần.

call.me.beth

@beth13

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất