Sự trỗi dậy và sụp đổ của Enron - Vụ lừa đảo tài chính lớn nhất lịch sử Mỹ

Hãy cùng quay ngược thời gian trở về năm 2001. Khi đó, công ty năng lượng Enron là biểu tượng của sự thành công. Suốt 6 năm liên tiếp,...

Hãy cùng quay ngược thời gian trở về năm 2001. Khi đó, công ty năng lượng Enron là biểu tượng của sự thành công. Suốt 6 năm liên tiếp, tạp chí danh tiếng Fortune đã vinh danh tập đoàn năng lượng này là "Công ty sáng tạo nhất nước Mỹ". Thế nhưng, chỉ trong vài tuần ngắn ngủi, tất cả đã sụp đổ hoàn toàn.

Vụ bê bối này đã xóa sạch hàng chục tỷ USD giá trị tài sản của các cổ đông và khiến hàng nghìn nhân viên mất trắng số tiền lương hưu tích cóp cả đời. Nhưng hậu quả của nó còn lớn hơn thế rất nhiều: sự kiện này đã buộc cả thế giới phải thay đổi hoàn toàn cách quản lý và giám sát doanh nghiệp trong thế kỷ 21.

Tuy nhiên, nếu bạn nghĩ rằng đây chỉ là một câu chuyện xảy ra ở nước Mỹ xa xôi và đã lùi vào dĩ vãng, thì bài viết này sẽ cho bạn thấy một góc nhìn khác. Tác động của Enron đã lan rộng và ảnh hưởng trực tiếp đến thị trường chứng khoán Việt Nam theo những cách mà ít người để ý tới.

Trong bài viết này, chúng ta sẽ không chỉ dừng lại ở việc mổ xẻ những mánh khóe tài chính của Enron, mà quan trọng hơn, chúng ta sẽ nhìn nhận những tác động sâu sắc mà sự kiện này để lại cho thị trường Việt Nam.

Phần I: Thảm họa Enron đã xảy ra như thế nào?

1. Ý tưởng "Ngân hàng Khí đốt"

Câu chuyện về sự trỗi dậy và sụp đổ của Enron bắt đầu vào năm 1985, không phải bằng những toan tính tài chính phức tạp ngay từ đầu, mà từ một thương vụ sáp nhập rất bình thường giữa hai công ty đường ống dẫn khí là Houston Natural Gas và InterNorth. Trong những năm tháng đầu tiên, Enron hoạt động giống như bất kỳ công ty năng lượng truyền thống nào khác: họ kiếm tiền một cách chậm rãi nhưng chắc chắn bằng cách vận hành hệ thống đường ống vật lý, vận chuyển khí đốt từ nơi khai thác đến nơi tiêu thụ. Tài sản của họ rất uy tín, bao gồm các đường ống, trạm bơm và bể chứa.

Tuy nhiên, bối cảnh ngành năng lượng Mỹ lúc bấy giờ bắt đầu thay đổi. Chính phủ Mỹ quyết định nới lỏng các quy định kiểm soát, cho phép giá khí đốt được thả nổi theo thị trường thay vì bị nhà nước áp đặt. Đây chính là khe hở, là cơ hội ngàn vàng mà Enron cần để lột xác. Và người nhìn thấy cơ hội đó chính là Jeffrey Skilling – một tư vấn viên tài năng của tập đoàn McKinsey, người sau này được mời về để định hình lại hoàn toàn Enron.

Jeffrey Skilling

Khi bước chân vào công ty, Skilling mang theo một tư duy hoàn toàn mới. Ông cho rằng việc sở hữu và bảo trì những đường ống dẫn khí vừa tốn kém, vừa rắc rối, lại sinh lời thấp. Ông đề xuất một ý tưởng táo bạo mang tên "Ngân hàng Khí đốt" (Gas Bank).

Để dễ hình dung, mô hình này hoạt động y hệt như một ngân hàng tiền tệ, nhưng thay vì tiền, họ giao dịch khí đốt. Trước đây, người khai thác khí đốt và người mua phải tự tìm đến nhau và luôn lo sợ giá cả lên xuống thất thường. Enron xuất hiện và đứng vào giữa. Họ cam kết mua khí đốt của nhà sản xuất với giá cố định, rồi cam kết bán lại cho người mua cũng với giá cố định. Enron thu phí giao dịch ở giữa. Bằng cách này, Enron không cần nhất thiết phải sở hữu đường ống, họ chỉ cần sở hữu các hợp đồng và cam kết.

Sự thành công ban đầu của mô hình "Ngân hàng Khí đốt" đã khiến ban lãnh đạo Enron cực kỳ vui mừng. Họ bắt đầu tin rằng mình có thể buôn bán mọi thứ theo cách tương tự. Từ khí đốt, họ mở rộng sang buôn bán điện, rồi đến những thứ vô hình hơn như băng thông internet tốc độ cao. Thậm chí, họ còn tạo ra các sản phẩm tài chính để cá cược về... thời tiết, cho phép các công ty năng lượng mua bảo hiểm phòng ngừa rủi ro nếu mùa đông quá ấm hoặc mùa hè quá mát.

Đến năm 1999, Enron ra mắt hệ thống giao dịch trực tuyến Enron Online. Hệ thống này nhanh chóng bùng nổ và thống trị thị trường năng lượng Bắc Mỹ. Trên màn hình máy tính, Enron là một gã khổng lồ vĩ đại với doanh thu và khối lượng giao dịch tăng theo từng giây. Nhưng chính tại thời điểm rực rỡ nhất đó, một lỗ hổng chết người đã hình thành.

Enron đã quá say mê việc buôn bán các hợp đồng tài chính hay về bản chất là những con số trên giấy, mà bỏ quên các tài sản thực tế. Khi đóng vai trò là người đứng giữa mọi giao dịch, Enron cần một lượng tiền mặt khổng lồ sẵn có để đảm bảo thanh toán ngay lập tức khi thị trường biến động. Nhưng vì biên lợi nhuận từ mỗi giao dịch thực tế rất mỏng manh, Enron luôn trong tình trạng khát tiền mặt. Họ buộc phải liên tục đi vay mượn và tìm kiếm dòng vốn mới để duy trì bộ máy khổng lồ đang chạy đua trên những con số ảo. Chính áp lực phải có tiền mặt để nuôi bộ máy đã đẩy Enron vào con đường gian lận để che giấu nợ nần, gieo mầm cho sự sụp đổ chấn động sau này.

2. Văn hóa doanh nghiệp độc hại và sự kiêu ngạo tột cùng

Khi mổ xẻ sự sụp đổ của Enron, người ta thường nói nhiều về các con số tài chính gian lận. Tuy nhiên, nguyên nhân sâu xa lại không nằm ở những con số đó, mà nằm ở con người và cách họ đối xử với nhau hàng ngày. Chính môi trường làm việc khắc nghiệt và độc hại do ban lãnh đạo tạo ra đã thúc đẩy các nhân viên thực hiện hành vi gian dối. Dưới sự điều hành của Jeffrey Skilling, Enron trở thành một tập thể bị ám ảnh bởi lòng tham và áp lực phải chiến thắng bằng mọi giá.

Để hiểu áp lực tại Enron khủng khiếp đến mức nào, hãy hình dung bạn là một nhân viên tại đây. Mỗi ngày đi làm, bạn đều ghim trong tâm trí mình một ý niệm rằng: trong nhóm 6 người đang ngồi làm việc, chắc chắn sẽ có 1 người bị đuổi việc khi kỳ đánh giá kết thúc, bất kể người đó đã làm việc chăm chỉ ra sao.

Jeffrey Skilling đã áp dụng một cơ chế đánh giá nhân sự cực đoan có tên là Xếp hạng và Loại bỏ. Cứ mỗi 6 tháng, Ủy ban Đánh giá Nhân sự sẽ họp để chấm điểm toàn bộ nhân viên. Điều đáng sợ là họ không chỉ dựa trên kết quả công việc, mà còn dựa trên ý kiến đánh giá từ chính các đồng nghiệp ngang hàng. Cơ chế này buộc các nhân viên phải quay sang đối đầu với nhau. Để bảo vệ vị trí của mình, họ không ngần ngại nói xấu, hạ thấp uy tín của đồng nghiệp trong các bản đánh giá.

Quy luật rất rõ ràng và tàn nhẫn: 15% nhân sự bị xếp hạng thấp nhất sẽ bị sa thải ngay lập tức. Không có biên bản cảnh cáo, không có cơ hội sửa sai. Việc này diễn ra đều đặn và lạnh lùng đến mức các nhân viên luôn sống trong trạng thái lo âu tột độ.

Chính nỗi sợ bị mất việc đã triệt tiêu hoàn toàn sự trung thực. Khi mục tiêu duy nhất là được giữ lại làm việc, các nhân viên Enron buộc phải tìm mọi cách để làm đẹp hồ sơ của mình ngay lập tức. Họ bắt đầu thổi phồng giá trị các hợp đồng, ghi nhận doanh thu ảo cho những dự án chưa hoàn thành, hoặc che giấu các khoản lỗ.

Bên cạnh nỗi sợ hãi, bầu không khí tại Enron còn bị bao trùm bởi sự kiêu ngạo quá mức. Ngay tại sảnh chính của trụ sở, Enron treo một tấm biểu ngữ lớn với dòng chữ khẳng định họ là "Công ty hàng đầu thế giới". Ban lãnh đạo, đặc biệt là Jeffrey Skilling và CEO Kenneth Lay, thực sự tin rằng họ tập hợp những bộ óc thông minh nhất hành tinh và họ khôn ngoan hơn tất cả những người còn lại trên thị trường.

Kenneth Lay

Sự tự tin thái quá này khiến họ coi thường các quy tắc kinh doanh cơ bản. Họ nhìn nhận các công ty truyền thống là những kẻ chậm chạp và lỗi thời. Skilling thường xuyên có những phát ngôn trịch thượng, khẳng định Enron sẽ chiếm lĩnh và thống trị mọi thị trường mà họ bước chân vào.

Nguy hiểm hơn, thái độ này khiến họ loại bỏ hoàn toàn khả năng phát hiện những rủi ro tiềm ẩn. Tại Enron, bộ phận quản trị rủi ro bị xem thường và bị coi là những kẻ cản trở sự phát triển. Nếu ai đó dám đặt câu hỏi về tính khả thi của một dự án hay sự minh bạch của một con số, họ sẽ bị chế giễu là "không đủ thông minh". Chính niềm tin mù quáng rằng "Enron không thể thất bại" đã khiến họ phớt lờ mọi dấu hiệu cảnh báo, cứ thế lao thẳng vào ngõ cụt mà không hề có bất kỳ phương án dự phòng nào khi rắc rối thực sự ập đến.

3. Những thủ thuật kế toán gian lận

Bề ngoài, Enron được ca ngợi là "Công ty sáng tạo nhất nước Mỹ" vào thời điểm đó, nhưng thực chất, bộ máy này không vận hành nhờ việc bán khí đốt hay điện năng hiệu quả. Nó tồn tại nhờ vào việc các lãnh đạo công ty cố tình sử dụng những thủ thuật tài chính phức tạp để vẽ ra những con số lợi nhuận không có thật. Ở đây, việc lạm dụng hai công cụ chính gồm: phương pháp kế toán "Mark-to-Market" và việc lập ra các công ty con đặc biệt để giấu nợ là những sai phạm tồi tệ nhất mà họ đã gây ra.

- Mark-to-Market: Ghi nhận lợi nhuận của tương lai vào ngay hôm nay

Năm 1992, Enron trở thành công ty phi tài chính đầu tiên được Ủy ban Chứng khoán và Hối đoái Hoa Kỳ cho phép sử dụng một phương pháp kế toán có tên là "Mark-to-Market".

Để hiểu sự nguy hiểm của phương pháp này, hãy so sánh nó với cách kế toán truyền thống. Thông thường, một doanh nghiệp chỉ được ghi nhận doanh thu khi họ thực sự bán được hàng hoặc tiền đã về túi. Nhưng với "Mark-to-Market", Enron được phép làm khác đi. Khi họ ký một hợp đồng dài hạn, họ được quyền ước tính xem hợp đồng đó sẽ mang lại bao nhiêu lợi nhuận trong suốt 20 năm tới, và ghi nhận toàn bộ số tiền đó vào sổ sách ngay ngày hôm nay, khi vừa mới đặt bút ký.

Câu chuyện về thương vụ hợp tác với Blockbuster vào tháng 7 năm 2000 là ví dụ rõ nhất cho sự vô lý này. Enron công bố hợp tác 20 năm với hãng cho thuê băng đĩa Blockbuster để cung cấp dịch vụ xem phim theo yêu cầu. Vào thời điểm đó, công nghệ đường truyền chưa ổn định và Enron chưa hề có một khách hàng nào trả tiền cho dịch vụ này. Tuy nhiên, dựa trên những tính toán chủ quan, Enron tuyên bố dự án này sẽ thắng lớn. Ngay lập tức, họ ghi vào báo cáo tài chính một khoản lợi nhuận ước tính lên tới 110 triệu USD, dù thực tế họ chưa thu được một đồng nào.

Chỉ vài tháng sau, thực tế phũ phàng ập đến: công nghệ thất bại, Blockbuster rút lui và thương vụ đổ bể. Theo lẽ thường, Enron phải xóa bỏ khoản lãi 110 triệu USD kia khỏi sổ sách và thừa nhận lỗ. Nhưng họ không làm vậy. Họ tiếp tục sử dụng các công ty con bí mật để che giấu khoản lỗ này, giữ cho báo cáo tài chính trông vẫn đẹp đẽ để làm hài lòng nhà đầu tư.

Chính vì phương pháp này, lợi nhuận của Enron phụ thuộc hoàn toàn vào trí tưởng tượng của ban lãnh đạo. Họ liên tục đưa ra những giả định lạc quan thái quá về giá năng lượng trong tương lai để ghi nhận lãi lớn ngay lập tức. Điều này giải thích tại sao trong năm 2000, trên giấy tờ Enron báo lãi ròng gần 1 tỷ USD, nhưng thực tế trong két sắt của họ lại thâm hụt mất 154 triệu USD tiền mặt.

- Mạng lưới công ty bí mật dùng để giấu nợ

Nếu phương pháp "Mark-to-Market" giúp Enron tạo ra lợi nhuận ảo, thì các "Công ty có Mục đích Đặc biệt" là nơi họ dùng để cất giấu những khoản nợ khổng lồ. Người thiết kế ra hệ thống này là Andrew Fastow – Giám đốc Tài chính của Enron.

Enron gặp một vấn đề lớn: để kinh doanh năng lượng, họ cần giữ uy tín tín dụng cao, nghĩa là số nợ vay trên sổ sách phải thấp. Nhưng thực tế họ lại vay mượn rất nhiều. Để giải quyết mâu thuẫn này, Fastow đã lập ra hàng loạt công ty con bí mật với những cái tên như LJM, Chewco hay Raptor.

Cách thức hoạt động rất đơn giản: Khi Enron có một khoản nợ lớn hoặc một dự án đầu tư bị thua lỗ, họ sẽ không ghi vào sổ sách chính của Enron. Thay vào đó, họ chuyển khoản nợ hoặc khoản lỗ này sang cho các công ty con bí mật kia. Đổi lại, các công ty con này sẽ trả tiền mặt cho Enron. Tiền này thực chất là do công ty con đi vay ngân hàng, nhưng được Enron đứng sau bảo lãnh bằng chính cổ phiếu của mình. Kết quả là trên báo cáo gửi cổ đông, Enron trông rất sạch sẽ: nợ biến mất, thay vào đó là dòng tiền thu về từ việc bán tài sản. Andrew Fastow, người trực tiếp quản lý các công ty con này, còn lợi dụng kẽ hở để bỏ túi riêng hơn 30 triệu USD.

Điểm yếu chết người của hệ thống này là sự phụ thuộc vào giá cổ phiếu Enron. Các công ty con này được Enron bảo lãnh bằng cổ phiếu. Khi giá cổ phiếu Enron còn cao, mọi chuyện vẫn êm đẹp. Nhưng khi giá cổ phiếu sụt giảm, tài sản đảm bảo bị mất giá trị. Lúc này, các công ty con mất khả năng trả nợ, buộc Enron phải phát hành thêm hàng triệu cổ phiếu mới để bù đắp. Hành động này càng làm loãng giá trị cổ phiếu, tạo ra một vòng xoáy đi xuống không thể cứu vãn.

- Sự tiếp tay của công ty kiểm toán Arthur Andersen

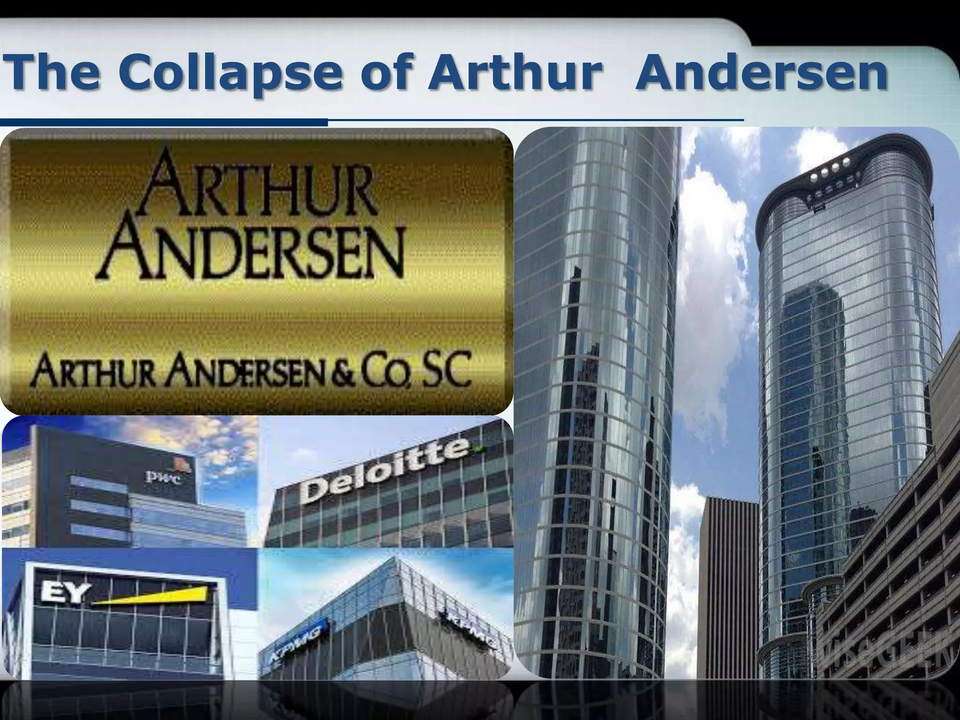

Sự gian lận của Enron lẽ ra đã bị phát hiện sớm hơn nếu không có sự tiếp tay của Arthur Andersen – công ty kiểm toán chịu trách nhiệm kiểm tra sổ sách cho Enron. Arthur Andersen thời điểm đó là một trong 5 hãng kiểm toán lớn nhất và uy tín nhất thế giới.

Tại sao những chuyên gia kiểm toán hàng đầu lại bỏ qua những sai phạm rõ ràng như vậy? Lý do nằm ở xung đột lợi ích về tiền bạc. Chỉ riêng trong năm 2000, Enron là khách hàng lớn nhất của Arthur Andersen, trả cho họ tổng cộng 52 triệu USD. Điều đáng nói là trong số đó, 25 triệu USD là phí kiểm toán, còn 27 triệu USD là phí tư vấn giúp Enron lách luật và xây dựng cấu trúc tài chính.

Như vậy, Arthur Andersen rơi vào tình thế tiến thoái lưỡng nan: họ vừa là người hướng dẫn Enron cách làm, vừa là người kiểm tra xem việc làm đó có đúng hay không. Chi nhánh của Arthur Andersen tại Houston không dám làm phật lòng khách hàng lớn nhất của mình. Họ chọn cách im lặng, bỏ qua các dấu hiệu bất thường và ký xác nhận vào những báo cáo tài chính gian dối.

Sự việc trở nên tồi tệ hơn khi Ủy ban Chứng khoán Mỹ bắt đầu vào cuộc điều tra cuối năm 2001. Thay vì hợp tác, đội ngũ Arthur Andersen tại Houston đã hoảng sợ và chỉ đạo nhân viên tiêu hủy chứng cứ. Các máy cắt giấy đã hoạt động hết công suất cả ngày lẫn đêm để hủy bỏ hàng tấn tài liệu và xóa hơn 30.000 email quan trọng chỉ trong vài ngày.

Hành động tiêu hủy tài liệu này đã dẫn đến việc Arthur Andersen bị tòa án kết tội cản trở công lý vào năm 2002. Dù sau này phán quyết có thay đổi về mặt thủ tục, nhưng uy tín của hãng đã mất sạch. Khách hàng đồng loạt bỏ đi vì không ai muốn thuê một công ty kiểm toán gian dối. Arthur Andersen buộc phải giải thể, chấm dứt lịch sử 89 năm hoạt động và kéo theo sự sụp đổ của khái niệm "Big Five", khiến ngành này chỉ còn lại "Big Four" như ngày nay.\

4. Quá trình sụp đổ của đế chế Enron

Sau tất cả những gian lận và kiêu ngạo, mọi chuyện bắt đầu rạn nứt vào tháng 8 năm 2001. Jeffrey Skilling, người vừa mới ngồi vào ghế CEO được sáu tháng, bất ngờ tuyên bố từ chức với lý do cá nhân. Động thái đường đột này đã khiến phố Wall đặt dấu hỏi lớn: Tại sao người chèo lái con tàu lại rời đi khi công ty đang rất phát triển?

Câu trả lời dần hé lộ vào tháng 10 năm 2001. Enron công bố báo cáo tài chính quý 3 với khoản lỗ khổng lồ hơn 600 triệu USD. Tệ hơn, họ buộc phải thừa nhận rằng trong suốt 4 năm qua, lợi nhuận của công ty đã bị thổi phồng một cách gian dối. Cùng lúc đó, nội bộ Enron rung chuyển khi Sherron Watkins, một phó chủ tịch của công ty, gửi thư cảnh báo về những sai phạm kế toán nghiêm trọng, nhưng cảnh báo này đã không được giải quyết kịp thời.

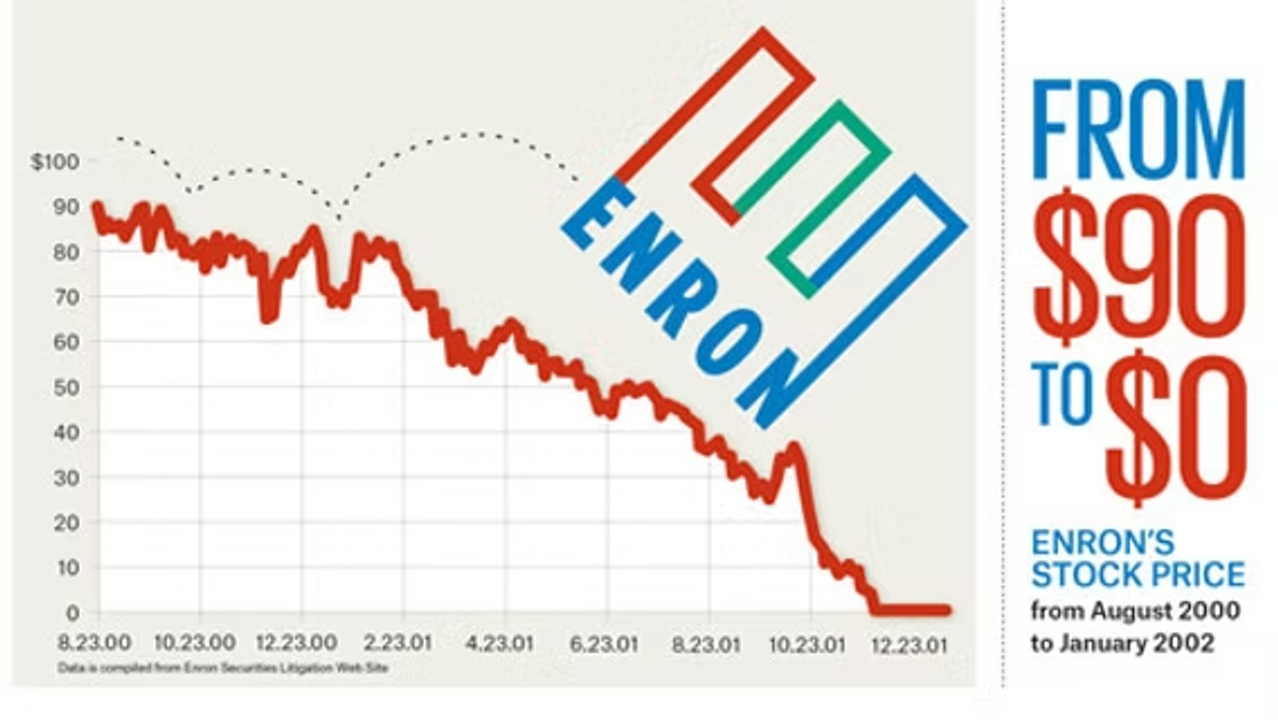

Thông tin tiêu cực dồn dập xuất hiện khiến niềm tin của nhà đầu tư sụp đổ. Giá cổ phiếu Enron lao dốc không phanh. Từ mức đỉnh cao 90 USD vào giữa năm 2000, giá trị mỗi cổ phiếu rơi tự do xuống dưới 1 USD vào cuối tháng 11 năm 2001. Ủy ban Chứng khoán Mỹ lập tức mở cuộc điều tra chính thức. Trong nỗ lực tuyệt vọng cuối cùng để cứu vãn tình thế, Enron đã đàm phán sáp nhập với đối thủ nhỏ hơn là Dynegy. Tuy nhiên, khi Dynegy nhìn thấy sổ sách tài chính thực tế quá tồi tệ của Enron, họ đã hủy bỏ thương vụ ngay lập tức.

Không còn tiền mặt, không còn uy tín và không còn ai cứu giúp, ngày 2/12/2001, Enron chính thức nộp đơn xin bảo hộ phá sản theo Chương 11 Luật Phá sản Mỹ. Với khối tài sản kê khai lên tới 63,4 tỷ USD, đây là vụ phá sản doanh nghiệp lớn nhất trong lịch sử nước Mỹ tính đến thời điểm đó. Tuy vậy, kỷ lục này chỉ bị WorldCom phá vỡ vào năm sau.

Sự sụp đổ của Enron kéo theo khoảng 20.000 nhân viên ngay lập tức mất việc làm. Điều tàn nhẫn nhất nằm ở quỹ hưu trí của họ. Enron đã khuyến khích nhân viên dùng toàn bộ tiền tiết kiệm hưu trí để mua cổ phiếu công ty. Khi giá cổ phiếu bắt đầu giảm, ban lãnh đạo đã ra lệnh phong tỏa tài khoản, cấm nhân viên bán cổ phiếu ra ngoài trong khi chính các lãnh đạo cấp cao lại âm thầm bán tháo cổ phiếu của mình để thu tiền về. Kết quả là khi công ty phá sản, hàng nghìn nhân viên mất trắng số tiền tích cóp cả đời, trở thành những người tay trắng khi đã ở tuổi xế chiều.

Trong khi các nhà đầu tư và nhân viên mất hàng tỷ USD, pháp luật đã trừng phạt những người đứng đầu. Cựu CEO Jeffrey Skilling bị kết án 24 năm tù và phạt 45 triệu USD vì các tội danh lừa đảo và giao dịch nội gián. Nhà sáng lập Kenneth Lay cũng bị tòa tuyên có tội, nhưng ông đã qua đời vì đau tim trước khi kịp thi hành án.

Từ vị thế là "Công ty được ngưỡng mộ nhất nước Mỹ", Enron đã đi vào lịch sử theo cách tồi tệ nhất. Sự kiện này đã buộc chính phủ Mỹ phải ban hành Đạo luật Sarbanes-Oxley năm 2002 để siết chặt quy định kiểm toán và quản trị doanh nghiệp, nhằm đảm bảo một thảm họa tương tự sẽ không bao giờ lặp lại.

Phần II: Tác động đến thị trường tài chính Việt Nam

Dù thị trường tài chính Việt Nam vào đầu những năm 2000 vẫn còn khá mới mẻ, nhưng tác động từ vụ sụp đổ của Enron tại Mỹ vẫn lan tới chúng ta một cách rõ rệt.

1. Những dự án hạ tầng tỷ đô bị hủy bỏ

Trước khi gặp rắc rối, Enron đã xem Việt Nam là một điểm đến tiềm năng trong kế hoạch mở rộng kinh doanh toàn cầu của họ. Tuy nhiên, khi tập đoàn này tuyên bố phá sản, các dự án lớn họ dự định triển khai tại Việt Nam cũng ngay lập tức bị dừng lại.

Cụ thể, Enron từng lên kế hoạch xây dựng Nhà máy Nhiệt điện Sóc Trăng với công suất 675 MW. Đây là dự án theo hình thức "Nhà sản xuất điện độc lập" – nghĩa là doanh nghiệp tư nhân tự bỏ vốn xây dựng và bán điện lại cho nhà nước. Dự án này triển vọng đến mức Cơ quan Thương mại và Phát triển Hoa Kỳ đã tài trợ kinh phí để nghiên cứu. Nhưng khi Enron sụp đổ, dự án bị bỏ dở hoàn toàn.

Bên cạnh đó, Enron còn hợp tác với Craft Corp để đầu tư vào một nhà máy sắt xốp trị giá 300 triệu USD. Dự án này cũng chịu chung số phận bị hủy bỏ, gây ảnh hưởng không nhỏ đến chiến lược phát triển công nghiệp nặng của Việt Nam lúc bấy giờ.

2. Sự thay đổi lớn trong ngành kiểm toán

Một sự kiện gây chấn động giới tài chính Việt Nam lúc đó là sự biến mất của thương hiệu kiểm toán Arthur Andersen. Sau khi công ty mẹ tại Mỹ bị truy tố hình sự năm 2002, uy tín của hãng này trên toàn cầu sụt giảm nghiêm trọng, buộc các chi nhánh ở các nước phải tự tìm lối thoát.

Tại nhiều quốc gia khác, Arthur Andersen thường sáp nhập vào Deloitte hoặc Ernst & Young. Tuy nhiên, tại Việt Nam, Arthur Andersen lại được chuyển giao sang KPMG. Đây không chỉ là việc chuyển giao tài sản vật chất, mà quan trọng hơn là sự dịch chuyển của một hệ thống kiến thức và đội ngũ nhân sự cấp cao.

Một ví dụ điển hình cho sự dịch chuyển này là ông Brook Taylor. Ông từng là Tổng Giám đốc điều hành của Arthur Andersen Việt Nam. Khi công ty mẹ sụp đổ, ông đã dẫn dắt đội ngũ của mình sáp nhập vào KPMG và trở thành Đối tác Kiểm toán Cấp cao tại đây. Hiện nay, ông đang giữ vai trò Giám đốc điều hành mảng Quản lý Tài sản tại VinaCapital, tiếp tục đóng góp cho thị trường tài chính Việt Nam bằng những kinh nghiệm quản trị rủi ro có được từ giai đoạn biến động đó. Ngoài ông Brook Taylor, nhiều nhân sự chủ chốt khác cũng chuyển từ Arthur Andersen sang KPMG, sau đó tiếp tục nắm giữ các vị trí quan trọng tại các quỹ đầu tư và tập đoàn lớn ở Việt Nam.

Cuộc sáp nhập này đã giúp KPMG Việt Nam mở rộng đáng kể quy mô và số lượng khách hàng, củng cố vị thế vững chắc trong nhóm "Big 4" kiểm toán tại Việt Nam. Đồng thời, nó cũng thiết lập một tiêu chuẩn mới về năng lực hoạt động cho các công ty kiểm toán quốc tế tại thị trường này.

4. Bài học quản trị cho thị trường chứng khoán Việt Nam

Dù thị trường chứng khoán Việt Nam mới mở cửa năm 2000 và còn rất non trẻ, giới chuyên môn trong nước đã nhanh chóng nhìn nhận vụ Enron như một lời cảnh báo nghiêm túc.

Vụ án Enron chứng minh rằng sự tăng trưởng dựa trên gian dối sẽ dẫn đến sụp đổ. Bài học lớn nhất cho doanh nghiệp Việt Nam là phải minh bạch hóa thông tin.

Các quy định về công bố thông tin trên thị trường chứng khoán Việt Nam ngày càng chặt chẽ hơn. Đặc biệt, doanh nghiệp bắt buộc phải công bố chi tiết về các "giao dịch với bên liên quan" – tức là các giao dịch giữa công ty với các đối tác có mối quan hệ thân thiết. Đây chính là loại giao dịch mà Enron từng dùng để tẩu tán nợ sang các công ty con bí mật. Cơ quan quản lý Việt Nam cũng liên tục hoàn thiện luật lệ để ngăn chặn các gian lận tương tự.

Thực tế cho thấy bài học từ Enron vẫn còn nguyên giá trị tại Việt Nam. Ví dụ, vào năm 2015, Công ty Thiết bị Y tế Việt Nhật (JVC) niêm yết trên sàn TP.HCM đã dính vào bê bối nghi vấn gian lận hàng trăm tỷ đồng tiền mặt, mặc dù báo cáo tài chính của họ đã được kiểm toán bởi KPMG. Cổ đông chịu thiệt hại nặng nề. Những vụ việc như vậy càng thôi thúc cơ quan quản lý siết chặt kiểm tra, xử phạt và yêu cầu nâng cao chất lượng kiểm toán để bảo vệ các nhà đầu tư nhỏ lẻ, những người dễ bị thiệt hại nhất khi doanh nghiệp gian lận.

Phần III: Lời kết

Nhìn lại toàn bộ sự kiện, sự sụp đổ của Enron là một trang lịch sử buồn của kinh tế Mỹ.

Đối với các nhà đầu tư cá nhân, vụ việc này đã thay đổi hoàn toàn cách họ nhìn nhận về sự an toàn. Trước đây, nhiều người mặc định rằng các tập đoàn lớn, có danh tiếng lẫy lừng thì không thể sụp đổ. Nhưng Enron đã chứng minh điều ngược lại: ngay cả một doanh nghiệp khổng lồ, được ca tụng trên khắp các mặt báo, vẫn có thể gian dối và phá sản chỉ trong thời gian ngắn. Điều này nhắc nhở nhà đầu tư rằng không nên đặt niềm tin mù quáng vào bất kỳ thương hiệu nào. Sự thận trọng và thói quen tự kiểm tra thông tin độc lập luôn là điều cần thiết để bảo vệ tài sản của chính mình.

Trên thị trường chứng khoán, mối quan hệ giữa doanh nghiệp và nhà đầu tư được xây dựng dựa trên niềm tin, và báo cáo tài chính chính là cơ sở của niềm tin đó. Vì nhà đầu tư không thể trực tiếp tham gia điều hành công ty, họ buộc phải dựa vào các con số trong báo cáo đã được kiểm toán để ra quyết định bỏ vốn. Do đó, chất lượng của hoạt động kiểm toán đóng vai trò sống còn. Bài học từ Enron chỉ ra một thực tế đơn giản: nếu không có sự trung thực, dòng tiền sẽ ngừng chảy, và thị trường sẽ không thể phát triển.

Bài viết nổi bật khác

- Hot nhất

- Mới nhất