SỬ DỤNG AI (MACHINE LEARNING) TRONG VIỆC DỰ ĐOÁN DỰ TRỮ NGOẠI HỐI VIỆT NAM.

Nếu bạn là một người hay theo dõi các tin tức hay phân tích kinh tế vĩ mô thì bạn biết ở Việt Nam dự trữ ngoại hối của Việt Nam bị...

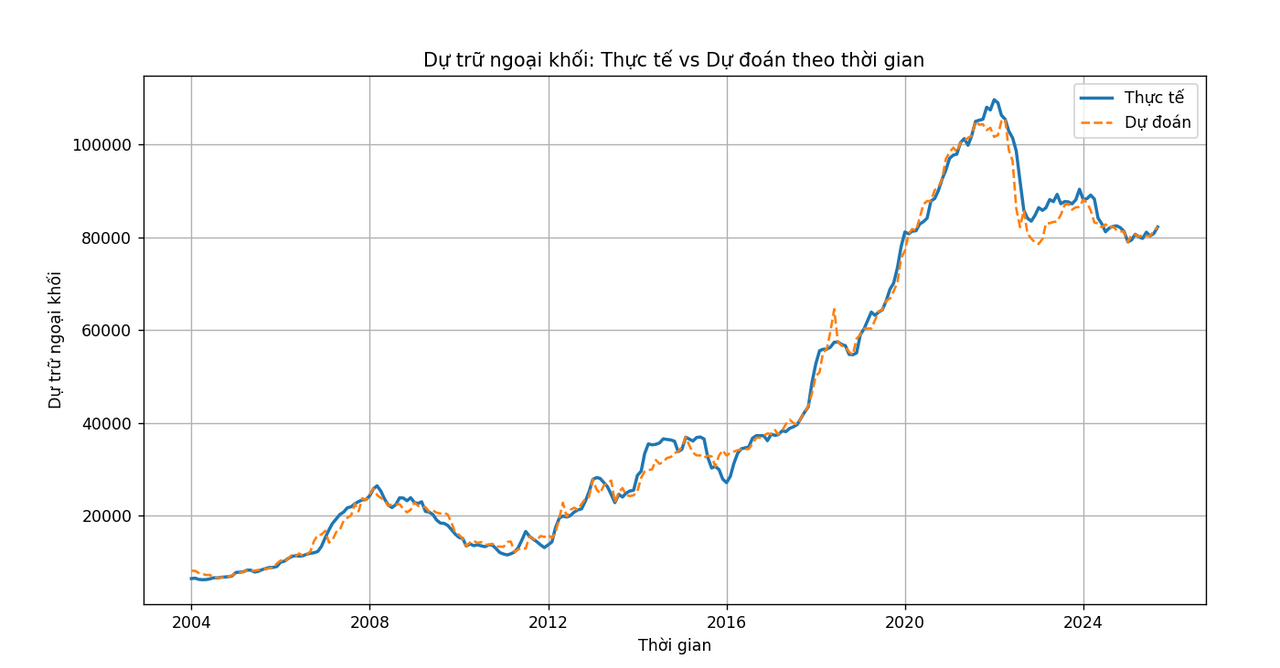

Trực quan hóa mô hình dự đoán so sánh với dữ liệu thực tế

Nếu bạn là một người hay theo dõi các tin tức hay phân tích kinh tế vĩ mô thì bạn biết ở Việt Nam dự trữ ngoại hối của Việt Nam bị cập nhật khá là trễ khi ta đang ở tháng 12/2025 rồi mà dữ liệu mới cập tại tháng 9/2025 trong khi các dữ liệu như CPI, Tỷ giá,cung tiền M2,Lãi suất liên ngân hàng Việt Nam thì cập nhật liên tục vì thế mình đã thực hiện project cá nhân này vừa để luyện kỹ năng lập trình vừa cũng để thỏa sức sự tò mò đoán xem coi dự trữ ngoại hối Việt Nam xem còn bao nhiêu từ đó đánh giá sức khỏe nền kinh tế Việt Nam như thế nào.

Tập dữ liệu mà mình chọn bao gồm các feature (đặc trưng) là Tỷ giá,Cung Tiền M2,Lãi suất liên ngân hàng Việt Nam,Lãi suất liên ngân hàng Mỹ,Tỷ lệ lạm phát CPI(YOY) và Sample(mẫu dữ liệu) của các feature trên là khoảng thời gian từ tháng 1/2004 cho đến 9/2025 và dưới đây mình sẽ nêu nguyên nhân tại sao mình sử dụng các feature này để cho mô hình machine learning học:

Tỷ giá:Là feature nhạy cảm nhất trong các feature mình chọn trong bài bởi khi dự trữ ngoại hối Việt Nam bơm ra hoặc mua vào thì sẽ tác động trực tiếp đến lượng tiền trong hệ thống liên ngân hàng ở đây mình chọn tỷ giá đô trong hệ thống ngân hàng thay vì chọn tỷ giá đô chợ đen thứ thường nhạy cảm hơn với dự trữ ngoại hối là bởi nguồn tỷ giá chợ đen gần nhất mình tìm được nguồn là từ 2014 trong khi USD trong hệ thống nguồn cho mình sẵn là 2004 thế nên mình đã chọn USD trong hệ thống để có nhiều sample hơn trong dự đoán.Trong bộ Dataset mình lấy dữ liệu tỷ giá của ngày đầu mỗi tháng lý do mình lười nhập cả tháng rồi tính trung bình ra từng tháng

Cung tiền M2:Là feature cho biết được định hướng chính sách tiền tệ và mức độ thanh khoản của nền kinh tế.Biến này ảnh hưởng gián tiếp đến dự trữ ngoại hối thông qua áp lực tỷ giá, dòng vốn và hoạt động can thiệp của SBV.

Lãi suất liên ngân hàng Việt Nam,Lãi suất liên ngân hàng Mỹ:Đây là hai feature cực quan trọng nhất bởi nó ảnh hưởng tới tỷ giá qua đó ảnh hưởng tới dự trữ ngoại hối bởi nếu Tỷ giá,Cung tiền M2 cho mô hình dự đoán hiện tại thì Lãi suất liên ngân hàng Việt Nam,Mỹ lại cho ta biết về tương lai nhiều hơn Ví dụ khi lãi suất Việt Nam thấp hơn Mỹ lâu dài thì sẽ gây áp lực tỷ giá từ đó trực tiếp gây áp lực thẳng vào dự trữ ngoại hối Việt Nam.Ở đây lãi suất mình chọn ngày đầu mỗi của mỗi tháng từ tháng 1/2004-9/2025 lý do y như ở phần tỷ giá thêm nữa là tại sao chọn lãi suất liên ngân hàng Việt Nam thay vì lãi suất cho vay vì lãi suất liên ngân hàng thường là nền cho lãi suất cho vay với mình không tìm được cho biết lãi suất liên ngân hàng từ 2004.

Trong mô hình dự đoán lần này thì mình chọn thuật toán Extra Trees Regression lí do chọn thuật toán này thì là bởi nó được chấm điểm cao nhất trong thư viện Lazy Regression thư viện chấm điểm cho các thuật toán của bài toán hồi quy.Cách thuật toán vận hành kiểu hỏi rất nhiều chuyên gia ngẫu nhiên, mỗi người đoán 1 kiểu, rồi lấy trung bình các dự đoán đó để dự đoán kết quả tiếp theo.Ví dụ một cây có thể học rằng nếu lãi suất Việt Nam < lãi suất Mỹ và cung tiền M2 tăng mạnh thì dự trữ ngoại hối có xu hướng giảm, trong khi một cây khác học rằng nếu tỷ giá ổn định và lạm phát thấp thì dự trữ ngoại hối tăng. Mỗi cây đưa ra một giá trị dự đoán riêng, và kết quả cuối cùng của mô hình là trung bình dự đoán của tất cả các cây, giúp mô hình ổn định và học tốt các quan hệ phi tuyến trong dữ liệu vĩ mô.Mô hình cũng có thể bị Overfitting (quá khớp),là hiện tượng mô hình học “quá kỹ” dữ liệu huấn luyện, đến mức nhớ cả nhiễu, nên dự đoán rất tốt trên tập train nhưng kém trên dữ liệu mới

Vì mình mới học machine learning mới đây mình không phải dân chuyên nếu có gì sai sót thì cho mình tiếp thu ý kiến của mình và cải thiện kỹ năng thêm.

Đây là link Github của mình chứa bộ dataset và code nếu bạn thấy hay cho mình xin 1 sao githup nhá

https://github.com/nguyenhaihoang10a1hd-wq/S-D-NG-AI-MACHINE-LEARNING-TRONG-VI-C-D-O-N-D-TR-NGO-I-H-I-VI-T-NAM.

nguồn:wichart,investing.com,marcoeconomic

Diocofin

@huckycofield2006

Khoa học - Công nghệ

/khoa-hoc-cong-nghe

Bài viết nổi bật khác

- Hot nhất

- Mới nhất