RJR Nabisco: Tham Vọng, Quyền Lực, và Bi Kịch Của Một Thời Đại

Thương vụ LBO vĩ đại nhất lịch sử và cuộc đấu trí không khoan nhượng trên phố Wall

Lịch sử tài chính đôi khi có những khoảnh khắc khiến cả thế giới phải nín thở. Không phải vì một chỉ số chứng khoán sụp đổ, và cũng không phải vì một tập đoàn lớn có thể phá sản. Mà đó là khoảnh khắc mà những cái tôi của các gã khổng lồ va chạm trực diện, tạo ra những cơn địa chấn vượt xa mọi bảng cân đối kế toán. Và trong số những khoảnh khắc như vậy, cuộc chiến giành quyền kiểm soát RJR Nabisco vào cuối thập niên 1980 là một trong những chương kịch tính, tàn nhẫn, và mang tính biểu tượng nhất từng được viết ra trên phố Wall.

Đây không chỉ là một thương vụ mua bán doanh nghiệp thông thường. Đây là một vở bi kịch kiểu Shakespeare khoác áo tài chính, được dàn dựng giữa lòng Manhattan – nơi những cao ốc kính thép trở thành khán đài, còn các phòng họp kín đáo biến thành chiến trường. Những người đàn ông quyền lực nhất ngành tài chính Mỹ bước vào cuộc chơi với hai bàn tay không hề run rẩy: một tay cầm những tỷ đô la vay nợ, tay kia nắm chặt tấm bản đồ kho báu mang tên RJR Nabisco. Không ai muốn đứng ngoài. Và không ai chấp nhận thua cuộc.

Điều trớ trêu là tất cả bắt đầu từ một kế hoạch tưởng chừng đơn giản: một CEO muốn mua lại chính công ty do mình điều hành. Nhưng mọi thứ nhanh chóng biến thành một cơn ác mộng công khai. Khi cánh cửa bị đẩy tung, những bí mật thầm kín nhất của giới doanh nghiệp Mỹ bị lôi ra ánh sáng: sự kiêu ngạo, những thỏa thuận mờ ám, và lòng tham được che giấu sau những bộ vest được may đo hoàn hảo.

Ngày qua ngày, báo chí tài chính tràn ngập những con số chưa từng xuất hiện trước đó. 75 đô la một cổ phiếu. 90. 100. 109. Mỗi mức giá mới lại giống như một phát súng báo hiệu vòng đấu tiếp theo. Cả thế giới chứng kiến một hiện tượng kỳ lạ: một tập đoàn trị giá hàng chục tỷ đô la bị biến thành món hàng trong cuộc đấu giá của những cái tôi khổng lồ. Henry Kravis và George Roberts của KKR đối đầu trực diện với Ross Johnson – CEO đương nhiệm của RJR Nabisco. Xung quanh họ là những định chế tài chính lừng lẫy nhất thời đại: Shearson Lehman Hutton, First Boston, Morgan Stanley, Salomon Brothers. Không còn làm khán giả. Tất cả giờ đây đều là những người chơi, mỗi người mang theo một chiến lược, một âm mưu, và một động cơ riêng.

Nhưng đằng sau những con số choáng ngợp, sau các cuộc họp kín kéo dài đến rạng sáng và những cú điện thoại lúc nửa đêm, là một câu chuyện u ám hơn nhiều. Đó là sự xói mòn của các giá trị doanh nghiệp, là ranh giới mỏng manh giữa tham vọng hợp pháp và lòng tham độc hại, là minh chứng sống động cho việc quyền lực tuyệt đối có thể bào mòn ngay cả những bộ óc thông minh nhất. Cuộc chiến RJR Nabisco không chỉ là một thương vụ, mà là khoảnh khắc tiêu biểu của thập niên 1980 – thời đại của đòn bẩy tài chính, tiền rẻ, và giấc mơ làm giàu chóng vánh – đạt tới đỉnh cao chói lòa, ngay trước khi những vết nứt nguy hiểm bắt đầu lộ diện.

RJR Nabisco không phải là một công ty vô danh. Nó là biểu tượng của một nước Mỹ nơi tiêu dùng trở thành cơn nghiện khó bỏ. Oreo – chiếc bánh quy gắn liền với tuổi thơ hàng triệu đứa trẻ. Ritz Crackers – món ăn quen thuộc trong mọi buổi tụ họp gia đình. Winston và Salem – những thương hiệu thuốc lá từng thống trị văn hóa đại chúng. RJR Nabisco không chỉ bán sản phẩm; họ bán lối sống, ký ức, và thói quen. Chính vì thế, khi biểu tượng này bị lôi vào cuộc chiến mua bán thù địch lớn nhất lịch sử, nước Mỹ buộc phải nhìn lại chính mình và tự hỏi: chủ nghĩa tư bản mà họ tôn thờ rốt cuộc đang phục vụ ai?

Ở trung tâm của tất cả là Ross Johnson – một CEO hào hoa, quyến rũ, với nụ cười trìu mến và khả năng thao túng phòng họp bằng sức hút cá nhân. Câu chuyện bắt đầu từ tham vọng của ông. Nhưng nó kết thúc bằng một bài học cay đắng về giới hạn của quyền lực cá nhân, về sức mạnh lạnh lùng của các định chế tài chính, và về một sự thật phũ phàng: trong những cuộc chiến kiểu này, hiếm khi có người chiến thắng thực sự – ngoại trừ các luật sư và ngân hàng đầu tư, những kẻ âm thầm bỏ túi hàng trăm triệu đô la tiền phí tư vấn.

Và để hiểu vì sao mọi thứ vượt khỏi tầm kiểm soát, ta phải quay ngược thời gian về lại năm 1988. Về một New York đang bừng bừng sinh khí trong làn sóng tài chính mới. Về những văn phòng sang trọng nơi các quyết định trị giá hàng tỷ đô la được đưa ra giữa những tách cà phê buổi sáng. Về một cuộc chiến không có hồi kết rõ ràng, nhưng đã vĩnh viễn thay đổi bộ mặt của phố Wall, cũng như cách cả thế giới nhìn nhận quyền lực, tiền bạc, và cái giá thực sự của tham vọng.

Khởi Nguồn Của Một Đế Chế: Từ Thuốc Lá Đến Bánh Quy

Lịch sử của RJ Reynolds Tobacco Company bắt đầu từ rất lâu trước khi phố Wall biến nó thành tâm điểm của một cuộc chiến tỷ đô. Năm 1875, tại North Carolina, một doanh nhân trẻ tuổi tên Richard Joshua Reynolds đã đưa ra một quyết định mà ít ai khi đó có thể hình dung được hết tầm vóc: đặt cược cả tương lai của mình vào ngành công nghiệp thuốc lá.

Ở thời điểm đó, thuốc lá vẫn là một sản phẩm thủ công, được sản xuất nhỏ lẻ và tiêu thụ chủ yếu trong phạm vi địa phương. Nó chưa phải biểu tượng văn hóa, chưa gắn liền với hình ảnh hiện đại, nam tính, hay quyền lực như sau này. Nhưng Reynolds đã nhìn thấy điều mà phần lớn người khác không thấy. Ông biết được tiềm năng của thuốc lá và cho xây dựng nhà máy tại Winston-Salem, từng bước chuẩn hóa quy trình sản xuất, mở rộng phân phối, cũng như âm thầm đặt nền móng cho một trong những đế chế thuốc lá lớn nhất nước Mỹ.

Bước ngoặt mang tính quyết định đến vào năm 1913, khi Reynolds tung ra thị trường thương hiệu thuốc lá Camel. Đây không chỉ là một sản phẩm mới. Đây là một cuộc cách mạng marketing. Hình ảnh con lạc đà kỳ lạ, bí ẩn, cùng chiến dịch quảng cáo trên quy mô toàn quốc – điều gần như chưa từng tồn tại trước đó – đã biến Camel thành cái tên không thể bỏ qua. Trong Chiến tranh Thế giới thứ nhất, Camel được phát cho binh lính Mỹ, vô tình tạo ra một thế hệ người tiêu dùng trung thành ngay từ trong chiến hào. Vào đến thập niên 1920, Camel chiếm 40% thị phần thuốc lá Mỹ – một con số gần như không tưởng đối với bất kỳ ngành công nghiệp nào.

Những thập niên sau đó, Reynolds tiếp tục lớn mạnh. Năm 1954, công ty ra mắt Winston, nhắm thẳng vào phân khúc thuốc lá có bộ lọc – một thị trường đang bùng nổ ngay khi những lo ngại đầu tiên về sức khỏe bắt đầu xuất hiện. Winston nhanh chóng trở thành thuốc lá bán chạy nhất nước Mỹ. Năm 1956, Reynolds lại đi trước một bước với Salem, loại thuốc lá menthol có bộ lọc đầu tiên, mở ra một phân khúc hoàn toàn mới. Đến những năm 1970, RJ Reynolds đã là công ty thuốc lá lớn thứ hai nước Mỹ, chỉ đứng sau Philip Morris, với doanh thu hàng tỷ đô la và lợi nhuận vô cùng khổng lồ.

Nhưng ngay cả khi Reynolds vẫn đang ở đỉnh cao, đã có những đám mây đen bắt đầu tụ lại. Từ thập niên 1960, các nghiên cứu khoa học về tác hại của thuốc lá ngày càng trở nên rõ ràng và không thể chối cãi. Năm 1964, Surgeon General của Mỹ lần đầu tiên đưa ra cảnh báo chính thức về thuốc lá. Các vụ kiện tụng bắt đầu xuất hiện. Năm 1971, quảng cáo thuốc lá bị cấm hoàn toàn trên truyền hình và radio. Tỷ lệ hút thuốc tại Mỹ bắt đầu giảm đều. Thị trường thuốc lá một thời từng là mỏ vàng giờ đây đang thu hẹp từng năm một.

Các công ty thuốc lá cũng hiểu rất rõ một điều: họ không thể mãi dựa vào một sản phẩm đang dần bị xã hội quay lưng. Và đó chính là lúc Nabisco bước vào câu chuyện.

Nếu RJ Reynolds đại diện cho một ngành công nghiệp đang đối mặt với tương lai mờ mịt, thì Nabisco lại tượng trưng cho một thế giới hoàn toàn khác – thế giới của thực phẩm, của sự thân thiện, của những thương hiệu mà không một ai căm ghét.

Nabisco – viết tắt của National Biscuit Company – được thành lập vào năm 1898 từ sự sáp nhập của ba công ty bánh quy lớn. Ngay từ đầu, Nabisco đã hiểu thứ mà nhiều doanh nghiệp thời đó chưa nhận ra: sức mạnh của thương hiệu và bao bì. Họ là một trong những công ty đầu tiên bán bánh quy trong bao bì kín, giữ được độ tươi ngon, thay vì xúc ra từ thùng gỗ như truyền thống.

Năm 1912, Nabisco tung ra Oreo – chiếc bánh quy sau này trở thành biểu tượng văn hóa Mỹ. Oreo không chỉ bán chạy; nó đi vào ký ức tập thể, xuất hiện trong tuổi thơ của hàng triệu gia đình Mỹ, trở thành thứ mà ai cũng “biết” ngay cả khi không nhớ lần đầu tiên mình ăn nó là khi nào.

Danh mục của Nabisco không dừng lại ở đó. Ritz Crackers ra đời năm 1934, ngay giữa thời kỳ Đại suy thoái, nhưng vẫn trở thành hiện tượng nhờ chiến lược định vị thông minh: cao cấp nhưng không xa xỉ. Premium Saltines, Chips Ahoy!, Wheat Thins, Triscuit – từng cái tên đều gắn chặt với gian bếp và tủ đồ ăn của người Mỹ. Đến những năm 1980, Nabisco không chỉ là một công ty thực phẩm. Họ là một phần của văn hóa tiêu dùng Mỹ.

Vậy điều gì xảy ra khi một công ty thuốc lá gặp một công ty bánh quy?

Câu trả lời nằm ở tư duy conglomerate của thập niên 1980 – niềm tin rằng bằng cách ghép nhiều ngành khác nhau vào cùng một tập đoàn, rủi ro sẽ được phân tán, hiệp lực sẽ được tạo ra, và giá trị cổ đông sẽ tăng lên vượt xa tổng thể các phần riêng lẻ. Ngành này bị chậm lại thì có ngành kia bù đắp. Dòng tiền ổn định giúp nuôi tham vọng tăng trưởng mới. Trên lý thuyết, mọi thứ đều hoàn hảo.

Năm 1985, R.J. Reynolds Industries mua lại Nabisco Brands với giá 4,9 tỷ đô la, tạo ra RJR Nabisco – một trong những thương vụ lớn nhất thập kỷ. Logic trên giấy tờ vô cùng rõ ràng: Reynolds có lượng tiền mặt khổng lồ nhưng một tương lai bất ổn. Nabisco có thương hiệu mạnh và tăng trưởng dài hạn nhưng lại cần vốn. Cùng nhau, họ sẽ tạo ra một đế chế tiêu dùng không thể bị đánh bại.

Công ty mới đặt trụ sở tại Atlanta, Georgia – một thỏa hiệp địa lý giữa Winston-Salem và các văn phòng phía Bắc của Nabisco. Với doanh thu hàng chục tỷ đô la, RJR Nabisco ngay lập tức trở thành một trong những tập đoàn lớn nhất nước Mỹ. Thuốc lá có Winston, Salem, Camel. Thực phẩm có Oreo, Ritz, Premium. Trên bề mặt, đây là một cỗ máy kiếm tiền hoàn hảo.

Nhưng ngay từ đầu, những vết rạn nứt đã âm thầm xuất hiện. Văn hóa hai công ty khác nhau gần như hoàn toàn. Reynolds mang tinh thần Nam bộ, bảo thủ, chú trọng hiệu quả vận hành. Nabisco mang phong cách Đông Bắc, năng động, lấy marketing làm trung tâm. Nhân viên hai bên khó hiểu nhau. Hệ thống quản lý khó hòa hợp.

Quan trọng hơn, hiệp lực được hứa hẹn không bao giờ thực sự xuất hiện. Bán thuốc lá và bán bánh quy rất khó có điểm chung. Các kênh phân phối khác nhau. Tệp khách hàng khác nhau. Quy trình sản xuất khác nhau. Thay vì tạo ra sức mạnh tổng hợp, thương vụ này sinh ra một tập đoàn khổng lồ nhưng cồng kềnh, với hai nửa hoạt động gần như tách biệt.

Tuy nhiên, từ bên ngoài, thị trường không nhìn thấy điều đó. Trên phố Wall, RJR Nabisco được xem là cổ phiếu an toàn: lớn, ổn định, dòng tiền mạnh, lượng cổ tức đều đặn. Không ai – không một nhà đầu tư nào – có thể tưởng tượng rằng chỉ vài năm sau, chính công ty này sẽ trở thành chiến trường của một cuộc mua bán thù địch lớn nhất lịch sử tài chính.

Và ở trung tâm của cơn địa chấn đó là một con người duy nhất.

Người đã châm ngòi cho toàn bộ bi kịch và hỗn loạn ấy – Ross Johnson, một CEO đầy tham vọng, hào nhoáng, và gây tranh cãi bậc nhất từng xuất hiện trong lịch sử doanh nghiệp Mỹ. Một người không chỉ thay đổi số phận của RJR Nabisco, mà còn vô tình phơi bày bộ mặt thật của chủ nghĩa tư bản thập niên 1980, nơi ranh giới giữa thiên tài, liều lĩnh, và hủy diệt mỏng manh hơn bao giờ hết.

Ross Johnson: Người Thắp Ngòi Cho Cơn Bão RJR Nabisco

Trong mọi vở kịch lớn, ta luôn cần một nhân vật trung tâm—người có khả năng khuấy đảo mọi thứ, người mà sự xuất hiện của họ làm thay đổi cục diện câu chuyện. Trong saga của RJR Nabisco, nhân vật đó chính là F. Ross Johnson, một người Canada với nụ cười mê hoặc, khiếu hài hước sắc bén, và một tham vọng không giới hạn, sẵn sàng nuốt chửng mọi chướng ngại.

Ross Johnson không phải là kiểu CEO điển hình của những năm 1980. Ông không sinh ra trong gia đình thượng lưu. Ông không tốt nghiệp Ivy League. Ông cũng không có danh sách dài các thành tích làm việc ở những công ty danh tiếng. Thay vào đó, Johnson là một self-made man thực thụ, người đã leo lên từ những vị trí trung gian nhờ sự pha trộn tinh tế giữa tài năng thực sự, kỹ năng chính trị văn phòng tuyệt đỉnh, và khả năng khiến mọi người xung quanh cảm thấy mình quan trọng.

Sinh ra tại Winnipeg, Canada, vào năm 1931, Johnson học kinh doanh tại University of Manitoba—một ngôi trường tuy không quá nổi tiếng nhưng đủ để mở cửa cho tương lai ông sau này. Công việc đầu tiên của ông là tại một công ty kế toán, khô khan, và nhàm chán, khiến ông ghét cay ghét đắng. Nhưng Johnson nhanh chóng nhận ra điểm mạnh của mình không nằm ở những bảng tính hay số liệu, mà là con người—năng lực kết nối, thuyết phục, và xây dựng mạng lưới quan hệ.

Bước ngoặt đến khi ông gia nhập Standard Brands, một công ty thực phẩm Canada. Tại đây, Johnson bộc lộ tài năng quản lý thương hiệu và marketing. Ông hiểu một cách bản năng rằng trong ngành hàng tiêu dùng, sản phẩm chỉ là một phần; phần quan trọng hơn là cách bạn kể câu chuyện, cách bạn bán nó, và cách bạn tạo mối quan hệ cảm xúc với người tiêu dùng.

Nhưng điều khiến Johnson khác biệt không chỉ là tài năng kinh doanh. Đó là tính cách—hào hoa, hóm hỉnh, luôn là tâm điểm của mọi bữa tiệc. Ông có khả năng kỳ diệu biến mọi người—từ cấp dưới đến giám đốc hội đồng quản trị—thành trung tâm của sự chú ý khi trò chuyện với ông. Trong một thế giới doanh nghiệp lạnh lùng, Johnson mang đến sự ấm áp và kết nối hiếm thấy.

Sự nghiệp của ông thăng tiến nhanh chóng. Từ Standard Brands Canada, Johnson sang Standard Brands Mỹ, leo lên các vị trí quản lý cao cấp. Năm 1981, khi Standard Brands sáp nhập với Nabisco, ông trở thành một trong những nhà lãnh đạo quan trọng của tổng công ty mới. Và khi Nabisco được RJ Reynolds mua lại năm 1985, Johnson lại một lần nữa xoay sở để không chỉ sống sót mà còn phát triển mạnh mẽ. trong môi trường mới.

Khả năng điều hướng chính trị doanh nghiệp của Johnson là một tuyệt kỹ. Trong khi nhiều nhân viên Nabisco cảm thấy bị lép vế, ông nhanh chóng xây dựng quan hệ với ban lãnh đạo Reynolds. Ông hiểu rằng thành công trong tập đoàn lớn không chỉ dựa vào hiệu suất, mà còn vào việc ai đứng về phía bạn. Johnson dành vô số giờ để nuôi dưỡng các mối quan hệ này—ăn tối với hội đồng quản trị, chơi golf với các nhà đầu tư lớn, tổ chức các sự kiện xã hội nơi những người quyền lực cảm thấy được đối đãi như vua chúa.

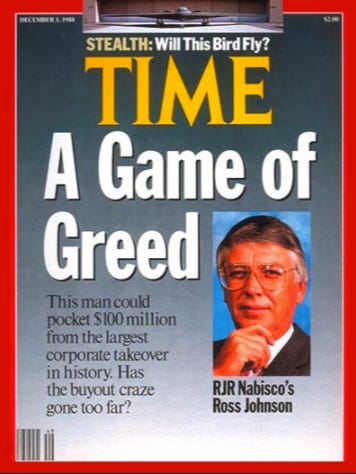

Đỉnh cao sự nghiệp đến vào năm 1987, khi Johnson trở thành CEO của RJR Nabisco, một trong những vị trí quyền lực bậc nhất giới doanh nghiệp Mỹ thời bấy giờ. Ông lãnh đạo một tập đoàn trị giá hàng chục tỷ đô, với hơn 100,000 nhân viê,n và sở hữu một số thương hiệu nổi tiếng nhất thế giới. Đối với một người Winnipeg, không hề có gia thế hay mạng lưới Ivy League nào, đây là một thành tựu phi thường.

Nhưng quyền lực tuyệt đối cũng có bộ mặt tối của riêng nó. Johnson sống xa hoa vượt mức tưởng tượng. RJR Nabisco sở hữu đội bay bao gồm 10 máy bay phản lực doanh nghiệp—con số mơ ước ngay cả với nhiều tập đoàn lớn hơn. Ông sử dụng chúng cho các chuyến đi cá nhân, đưa bạn bè và gia đình đi nghỉ dưỡng sang trọng bằng chi phí của công ty. Trụ sở Atlanta được cải tạo thành cung điện doanh nghiệp với những tác phẩm nghệ thuật đắt tiền, nội thất sang trọng, tiện nghi khiến các đối thủ phải ghen tị. Ông có đội ngũ nhân viên phục vụ riêng, đầu bếp riêng, thậm chí căn hộ doanh nghiệp tại các thành phố lớn. Mức lương và thưởng của Johnson thuộc hàng top ngành, với gói compensation phức tạp bao gồm cổ phiếu, quyền chọn cổ phiếu, và hàng loạt ưu đãi khác.

Vấn đề lớn nhất không phải sự xa hoa, mà là cách ông quản lý công ty. Dù tài năng trong marketing và quan hệ công chúng, Johnson không phải nhà điều hành xuất sắc. Ông ưa thích các dự án lớn, táo bạo—ngay cả khi chúng phi thực tế. Ông tập trung vào những gì mình thích (thực phẩm, marketing), và bỏ qua những gì nhàm chán (hoạt động, độ hiệu quả).

Điển hình là chiến dịch ra mắt Premier—loại thuốc lá “không khói” mà ông tin là tương lai của toàn ngành. Johnson đã dốc rất nhiều tiền của công ty vào việc nghiên cứu, phát triển, và marketing. Nhưng Premier là thảm họa toàn diện: mùi khó chịu, khó sử dụng, người tiêu dùng thờ ơ. Đây là một trong những thất bại sản phẩm lớn nhất lịch sử, làm RJR Nabisco mất đi hàng trăm triệu đô la.

Trong khi Johnson mê mải với các dự án “cá nhân”, hiệu suất cốt lõi công ty bắt đầu sụt giảm như thị phần thuốc lá giảm, mảng thực phẩm phát triển chậm hơn đối thủ, chi phí tăng, cổ phiếu đình trệ. Giữa giai đoạn bùng nổ chứng khoán giữa những năm 1980, cổ phiếu RJR Nabisco gần như đứng yên, khiến số lượng cổ đông bất mãn ngày càng nhiều.

Đến năm 1988, áp lực lên Johnson tăng vùn vụt. Các nhà phân tích phố Wall đặt sự nghi ngờ, cổ đông lớn bày tỏ việc không hài lòng, thậm chí ngay cả một số thành viên hội đồng quản trị—bạn bè và đồng minh lâu năm—bắt đầu nghi ngờ liệu có nên thay đổi lãnh đạo hay không.

Đối mặt với những áp lực, Johnson nhận ra ông cần một động thái táo bạo—một bước đi sẽ thay đổi hoàn toàn câu chuyện, giúp ông giữ quyền kiểm soát cũng như đồng thời giải quyết các vấn đề công ty. Và ông nghĩ rằng mình đã tìm ra giải pháp hoàn hảo: một Leveraged Buyout (LBO), hay mua lại có đòn bẩy, mà trong đó ông cùng với nhóm quản lý sẽ mua lại chính công ty mà họ đang điều hành, biến RJR Nabisco từ một công ty đại chúng thành công ty tư nhân.

Ý tưởng không hề mang tính ngẫu nhiên. Thập niên 1980 là thời đại của LBO, junk bonds, tiền dễ dàng, các thương vụ được tài trợ bằng số nợ khổng lồ. Johnson tin rằng tư nhân hóa sẽ cho phép ông tái cấu trúc công ty, cắt giảm chi phí, và tạo ra giá trị khổng lồ cho bản thân và ban quản lý cốt lõi.

Nhưng có một vấn đề nghiêm trọng: Johnson đang đặt lợi ích cá nhân lên trên cổ đông. Là CEO, ông có nghĩa vụ phải tối đa hóa giá trị cho hàng nghìn cổ đông, nhưng trong một management buyout, ông đang mua lại từ chính những người mình phục vụ—một xung đột lợi ích rõ ràng.

Johnson có thể đã không nhận ra mức độ nghiêm trọng của vấn đề, hoặc đơn giản là không quan tâm. Trong tâm trí ông, đây là giao dịch win-win: cổ đông được nhận nhiều tiền, ông thì sở hữu công ty yêu thích của mình. Ông không ngờ quyết định này sẽ mở ra chiếc hộp Pandora, giải phóng những sự kiện sẽ vượt ra ngoài tầm kiểm soát ngay cả với chính ông.

Mùa hè 1988, Johnson bắt đầu tiến hành kế hoạch bí mật của mình. Ông liên hệ với Shearson Lehman Hutton—một trong những ngân hàng đầu tư lớn nhất phố Wall—để tổ chức giao dịch. Cùng với nhóm giám đốc thân cận, họ vạch ra một chiến lược: đề xuất mua toàn bộ RJR Nabisco với giá cao hơn thị trường, sử dụng vốn vay cho phần lớn của giao dịch. Và khi hoàn tất, họ sẽ sở hữu một trong những công ty lớn nhất nước Mỹ.

Nhưng Johnson hoàn toàn ngây thơ trước thực tế khốc liệt của phố Wall. Ông tin rằng mình đã kiểm soát được quá trình, tin danh tiếng và mối quan hệ cuả ông là đủ để đảm bảo thành công. Ông không nhận ra rằng, một khi tin tức rò rỉ, tình thế sẽ không còn do ông làm chủ. Ông đã vô tình tạo ra một cuộc đấu giá công khai cho một trong những công ty giá trị nhất thế giới, và mọi “cá mập” trên phố Wall sẽ ngửi thấy mùi máu.

Như vậy, khi Johnson chuẩn bị đưa đề xuất mua lại công ty vào tháng 10/1988, ông đã thắp ngòi nổ cho quả bom sẽ làm rung chuyển toàn bộ giới tài chính.

Thập Niên 1980: Thời Kỳ Vàng Của Những Thương Vụ Mua Lại Có Đòn Bẩy

Nhưng để thực sự hiểu tại sao câu chuyện của RJR Nabisco diễn ra theo cách nó đã diễn ra, ta cần nhìn vào bối cảnh của thập niên 1980—thời đại mà nhiều người gọi là kỷ nguyên vàng của giới tài chính, hoặc, tùy góc nhìn, là kỷ nguyên của sự tham lam không kiềm chế.

Trong những năm 1980 chứng kiến một sự chuyển mình mạnh mẽ trong bản chất của chủ nghĩa tư bản Mỹ. Đây là thời của chính quyền Reagan, của deregulation—sự gỡ bỏ quy định, và niềm tin gần như tuyệt đối vào sức mạnh của thị trường tự do. Triết lý đang thống trị là rất rõ ràng: chính phủ nên giữ can thiệp ở mức tối thiểu và để thị trường tự do tự điều chỉnh, từ đó những gì tốt cho phố Wall cũng sẽ tốt cho nước Mỹ.

Trong bối cảnh này, một loại hình giao dịch tài chính mới trỗi dậy: Leveraged Buyout (mua lại có đòn bẩy), hay LBO. Nghe có vẻ phức tạp, nhưng bản chất của nó thật sự khá đơn giản. Một nhóm nhà đầu tư—thường là các công ty private equity—sẽ mua lại một công ty bằng một lượng nợ khổng lồ. Thay vì trả toàn bộ tiền, họ chỉ góp một phần vốn nhỏ (thường 10–20%) và vay phần còn lại.

Điều kỳ diệu—hoặc, nếu nhìn từ góc độ khác, mối nguy hiểm chết người—là khoản nợ này được đảm bảo bằng chính tài sản của công ty mục tiêu. Giống như việc mua nhà vậy: bạn không cần có đủ tiền, bạn chỉ cần đặt cọc và vay thế chấp chính ngôi nhà mà bạn muốn mua. Trong LBO, công ty mục tiêu được đem ra thế chấp để bị mua lại.

Sau khi mua, chủ sở hữu mới sẽ dùng dòng tiền của chính công ty này để trả nợ. Họ thường thực hiện các biện pháp cắt giảm chi phí triệt để, bán mảng kinh doanh không cốt lõi, và tái cấu trúc để tăng hiệu quả. Mục tiêu là vài năm sau, công ty sẽ mạnh hơn, giá trị cao hơn, và có thể được đưa ra công chúng hoặc bán lại với giá cao hơn, tạo ra lợi nhuận khổng lồ cho các nhà đầu tư ban đầu.

Logic tài chính của LBO dựa trên ba yếu tố. Thứ nhất, lãi suất cho vay sẽ được khấu trừ thuế, còn cổ tức thì không, tạo ra cái gọi là tax shield. Thứ hai, khoản nợ khổng lồ tạo ra kỷ luật tài chính—ban quản lý không thể lãng phí tiền vào các dự án vô nghĩa. Thứ ba, công ty tư nhân sẽ tránh được áp lực ngắn hạn từ thị trường chứng khoán.

Thế nhưng rủi ro cũng khủng khiếp không kém. Khoản nợ lớn nghĩa là công ty ít không gian để sai lầm. Nếu doanh thu giảm hoặc khủng hoảng kinh tế xảy ra, công ty có thể không còn đủ dòng tiền để trả nợ, và dẫn đến phá sản. Các biện pháp cắt giảm quyết liệt thường đồng nghĩa sa thải hàng loạt, cắt R&D, và tối ưu lợi nhuận ngắn hạn với cái giá tăng trưởng dài hạn.

Ban đầu, LBO chỉ là một hiện tượng nhỏ, chủ yếu nhắm vào các công ty vừa và nhỏ. Nhưng mọi thứ thay đổi kể từ khi “junk bonds” xuất hiện—những trái phiếu có xếp hạng tín dụng thấp nhưng trả lãi cao. Người dẫn đầu trong cuộc cách mạng này là Michael Milken tại Drexel Burnham Lambert.

Milken đã tạo ra một thị trường khổng lồ cho các trái phiếu rủi ro cao. Những công ty trước đây không thể phát hành trái phiếu thông thường giờ có thể huy động vốn thông qua junk bonds. Quan trọng hơn, các trái phiếu này đã mở đường cho việc tài trợ cho những thương vụ mua lại khổng lồ, biến các LBO từ hàng trăm triệu đô la thành hàng tỷ đô la.

Với nguồn vốn mới này, làn sóng LBO trở nên bùng nổ. Các công ty lớn cũng có thể trở thành mục tiêu bị mua lại, các thương vụ ngày càng táo bạo, lợi nhuận—ít nhất trên giấy tờ—trở nên khổng lồ. Người thành công trong các thương vụ LBO có thể kiếm nhiều tiền hơn cả một CEO nỗ lực làm việc trong suốt sự nghiệp.

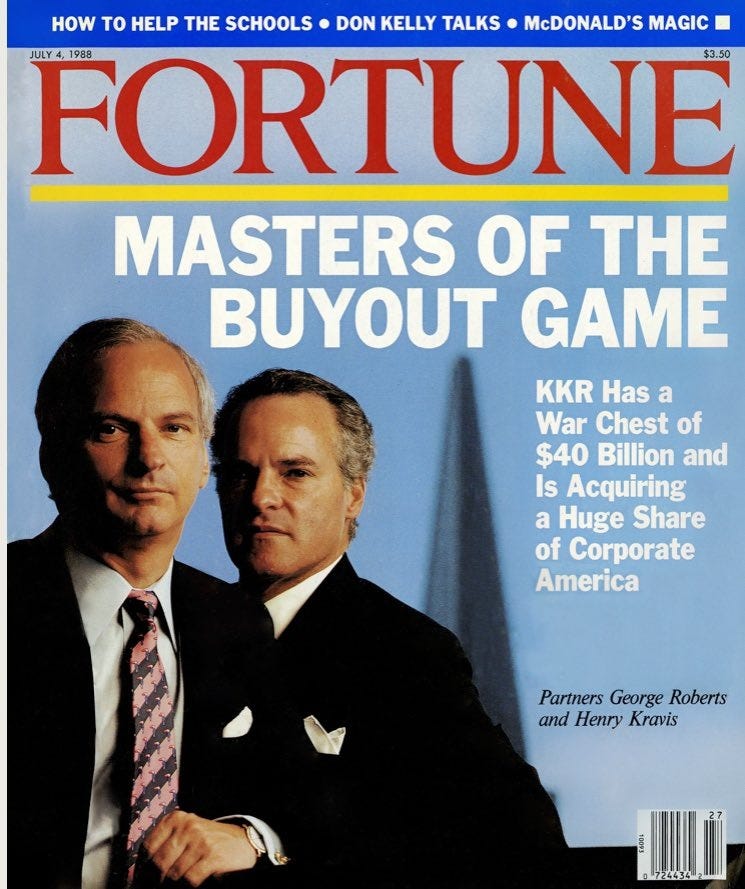

Không nơi nào thể hiện sức mạnh LBO rõ hơn Kohlberg Kravis Roberts & Co., hay KKR. Được thành lập năm 1976 bởi Jerome Kohlberg, Henry Kravis và George Roberts, KKR đã đi từ một startup nhỏ trở thành một trong những công ty đầu tư quyền lực nhất thế giới.

Henry Kravis và George Roberts là những hình mẫu tiêu biểu của thời đại. Thông minh, quyết đoán, và hiểu sâu về tài chính doanh nghiệp, họ không phải là những showman hào nhoáng, mà là những kỹ sư tài chính tỉ mỉ—ngay khi nhìn vào một công ty, họ có thể xác định cách giải phóng giá trị tiềm ẩn bên trong nó. Họ mua những công ty bị định giá thấp hoặc quản lý kém, sử dụng đòn bẩy cao, tiến hành cải tổ mạnh mẽ, và bán lại với lợi nhuận khổng lồ.

Đến giữa những năm 1980, KKR đã hoàn tất hàng chục thương vụ LBO thành công: Houdaille Industries, Beatrice Companies, Safeway Stores… Mỗi thương vụ ngày một lớn hơn, táo bạo hơn trước. Danh tiếng của KKR ngày càng vang dội: họ được kính nể vì khả năng tài chính xuất sắc, đồng thời cũng bị sợ hãi vì bất kỳ công ty nào cũng có thể trở thành mục tiêu của họ.

Nhưng đến năm 1988, ngay cả KKR cũng chưa từng thực hiện một thương vụ nào lớn như RJR Nabisco. Những LBO trước đây chỉ ở mức vài tỷ đô, trong khi RJR Nabisco là một “con thú” hoàn toàn khác, trị giá ở mức 25–30 tỷ đô la. Đây sẽ trở thành thương vụ LBO lớn nhất trong lịch sử, vượt xa mọi thứ đã từng xảy ra.

Việc xem xét bối cảnh rộng hơn cũng quan trọng không kém. Nền kinh tế Mỹ lúc đó đang bùng nổ sau cuộc suy thoái đầu thập kỷ, thị trường chứng khoán tăng mạnh mặc dù từng trải qua cú sụt mạnh tháng 10/1987, hay còn gọi là Thứ Hai Đen. Thanh khoản dồi dào, các ngân hàng sẵn sàng cho vay với lãi suất thấp, trong khi Drexel Burnham Lambert của Milken dường như có thể huy động vốn không giới hạn thông qua junk bonds. Tất cả tạo nên thời điểm lý tưởng cho một mega-deal.

Nhưng những dấu hiệu cảnh báo đã bắt đầu xuất hiện. Các cơ quan quản lý dần chú ý đến junk bonds và vai trò của Milken, lo ngại rằng các công ty vay quá nhiều và cấu trúc vốn có thể không bền vững. Một số LBO đã bắt đầu gặp khó khăn khi các công ty không có đủ dòng tiền để trả nợ.

Trong bối cảnh đầy mâu thuẫn này—cơ hội thì vô tận mà rủi ro cũng ngày một tăng—Ross Johnson quyết định tung ra đề xuất mua lại. Ông nghĩ đây là chiến lược thông minh để giải quyết vấn đề của công ty, đồng thời cũng giúp làm giàu cho bản thân và đồng minh. của mình. Ông không hay biết rằng ông vừa mở cánh cửa cho trận chiến dữ dội nhất trong lịch sử tài chính—một cuộc chiến sẽ định hình số phận RJR Nabisco và thay đổi mãi mãi cách người ta nhìn nhận các thương vụ M&A, đạo đức doanh nghiệp, và giới hạn tham vọng cá nhân.

Quả Bom Phát Nổ: Đề Xuất Ban Đầu Và Phản Ứng Của Thị Trường

Vào ngày 19 tháng 10 năm 1988, Ross Johnson đã thực hiện một bước đi sẽ thay đổi cuộc đời ông và cả lịch sử Phố Wall. Trong một cuộc họp với hội đồng quản trị RJR Nabisco, ông chính thức đề xuất rằng ông và một nhóm giám đốc điều hành, với sự hậu thuẫn từ Shearson Lehman Hutton, sẽ mua lại toàn bộ công ty và đưa nó vào diện tư nhân. Mức giá đề xuất ban đầu được đưa ra là 75 đô la một cổ phiếu, tổng giá trị khoảng 17,6 tỷ đô la.

Con số này nghe có vẻ hào phóng. Tại thời điểm đó, cổ phiếu RJR Nabisco được giao dịch xung quanh mức 55–56 đô la, nên đề xuất 75 đô la tương đương với mức tăng gần 34%, một khoản phí cao hơn đáng kể so với thị trường. Johnson lập luận đây là cơ hội vàng cho các cổ đông khi họ có thể nhận được tiền mặt ngay lập tức với giá cao hơn thị trường và sau đó rời đi. Còn đối với đội ngũ quản lý, đây là cơ hội tái cấu trúc công ty mà không phải chịu áp lực ngắn hạn từ thị trường.

Nhưng ngay cả khi ông trình bày đề xuất, Johnson đã phạm một loạt sai lầm chiến lược nghiêm trọng mà sau này sẽ quay lại ám ảnh ông.

Sai lầm thứ nhất là cách xử lý hội đồng quản trị. Johnson tập hợp họ vào một cuộc họp khẩn cấp mà không cung cấp nhiều thông tin trước. Khi ông trình bày đề xuất, nhiều thành viên bị sốc. Họ không được tham khảo trước, không có thời gian chuẩn bị hay cân nhắc các lựa chọn thay thế. Và quan trọng nhất, họ ngay lập tức nhận ra được xung đột lợi ích khổng lồ: CEO của họ đang cố mua chính công ty của những cổ đông mà ông phục vụ.

Charles Hugel, vị chủ tịch hội đồng và đồng thời cũng là một luật sư kỳ cựu, ngay lập tức nhận thấy tình hình nghiêm trọng: hội đồng có nghĩa vụ tín thác tối đa hóa giá trị cho cổ đông, nghĩa là họ phải cân nhắc mọi lựa chọn, không chỉ đề xuất từ đội ngũ quản lý. Hugel và những thành viên hội đồng quản trị khác nhanh chóng tư vấn với luật sư và các cố vấn tài chính. Họ đi đến kết luận rằng họ cần thành lập một ủy ban đặc biệt độc lập, không bao gồm Johnson hay bất kỳ giám đốc nào có lợi ích trong giao dịch, để bảo đảm cổ đông nhận được giá tốt nhất.

Ủy ban đặc biệt này được thành lập với những giám đốc độc lập uy tín. Họ thuê Lazard Freres làm cố vấn tài chính, cùng các công ty luật hàng đầu để đảm bảo mọi nghĩa vụ pháp lý được tuân thủ. Thông điệp gửi đi rất rõ ràng: đây không phải là hình thức cho có. Hội đồng sẽ làm việc nghiêm túc, minh bạch và hoàn toàn độc lập.

Sai lầm thứ hai là quản lý truyền thông. Tin đề xuất nhanh chóng bị rò rỉ và trở thành một cơn ác mộng PR đối với Johnson. Các tờ báo tài chính tập trung vào những khía cạnh gây tranh cãi: CEO đang cố mua lại công ty của chính mình với lợi nhuận khổng lồ có thể thu về cho bản thân, và xung đột lợi ích thì trở nên rõ ràng.

Không một phóng viên nào bỏ lỡ cơ hội khai thác câu chuyện của Johnson. Wall Street Journal miêu tả lối sống xa hoa của ông: máy bay riêng, căn hộ cao cấp, kỳ nghỉ sang trọng. The New York Times đi sâu vào các vấn đề đạo đức: liệu một CEO được trả lương để phục vụ cổ đông có thể tự mua chính công ty đó? Time và Newsweek biến thương vụ này thành biểu tượng cho sự tham lam, ích kỷ của tầng lớp thượng lưu trong thập niên 1980.

Sai lầm thứ ba là đánh giá thấp phản ứng cạnh tranh. Johnson tưởng rằng một khi ông đưa ra đề xuất, mọi chuyện sẽ diễn ra suôn sẻ: hội đồng quản trị sẽ xem xét, đàm phán nhẹ nhàng, chấp thuận, và ông sẽ có công ty. Nhưng ông đã nhầm hoàn toàn. Bằng cách công khai cái giá 75 đô la cho một cổ phiếu, Johnson đã gửi đi tín hiệu cho Phố Wall rằng “Công ty này bị định giá thấp và sẵn sàng để mua!”

Phản ứng không chậm trễ, các arbitrageurs ngay lập tức mua cổ phiếu, đẩy giá lên gần 70 đô la chỉ trong vài ngày. Các công ty private equity khác bắt đầu chú ý: nếu Johnson cho rằng RJR Nabisco đáng giá 75 đô la, thì nó còn phải đáng giá hơn vậy? Và thế là cuộc đấu giá tiềm năng, với lợi nhuận khổng lồ, đã chính thức bắt đầu.

Trong số những đối thủ mua lại tiềm năng, có Henry Kravis và George Roberts của KKR là đặc biệt quan tâm. Họ đã theo dõi RJR Nabisco từ lâu, nhưng chưa từng hành động vì công ty này quá lớn. Nhưng bây giờ, khi Johnson đã đưa công ty ra thị trường, KKR thấy một cơ hội hoàn hảo: vào vai “hiệp sĩ áo trắng”, bảo vệ cổ đông khỏi gã CEO tham lam. Kravis đặc biệt bực tức vì Johnson đã tự ý làm việc với Shearson Lehman Hutton mà không thông báo cho KKR, cho dù trước đó Kravis từng tiếp cận Johnson để đề xuất cùng một thương vụ—một hành động thiếu tôn trọng nghiêm trọng trong thế giới Phố Wall.

Vào cuối tháng 10, KKR đã bắt đầu chuẩn bị một đề xuất cạnh tranh, tập hợp đội ngũ bao gồm những nhà tài chính hàng đầu thế giới, phân tích mọi dòng doanh thu, cơ hội tiết kiệm chi phí, và lượng tài sản có thể bán.

Một người chơi khác cũng tham gia là Forstmann Little & Company. Theodore “Ted” Forstmann, nhà sáng lập công ty, nổi tiếng tài năng nhưng rất nguyên tắc, phản đối junk bonds và tin rằng LBO nên dựa nhiều vào equity hơn thay vì nợ rủi ro. Ông đã nhận thấy một cơ hội sáng giá: một đề xuất “bảo thủ” có thể hấp dẫn được hội đồng quản trị đang lo ngại rủi ro từ các khoản mua lại bằng nợ.

Thị trường chứng khoán phản ứng dữ dội. Cổ phiếu RJR Nabisco tiếp tục tăng, khối lượng giao dịch bùng nổ. Các nhà phân tích dự đoán giá cuối cùng có thể là 80, 90, thậm chí 100 đô la một cổ phiếu.

Johnson thì phải trải qua những tuần ác mộng. Thay vì được ca ngợi, ông bị tấn công truyền thông; thay vì có quyền sở hữu rõ ràng, ông phải đấu tranh với những nhân vật tài chính hùng mạnh nhất thế giới. Các quyết định quan trọng giờ đây nằm trong tay ủy ban đặc biệt, mà không hề trung thành với ông.

Hậu trường trở nên phức tạp và căng thẳng. Các ngân hàng đầu tư đã chọn phe rõ ràng. Shearson Lehman Hutton đứng về phía Johnson, với Salomon Brothers hỗ trợ tài chính. KKR liên minh với Drexel Burnham Lambert và Michael Milken, “vua” của junk bonds, cùng với Wasserstein Perella dưới sự dẫn dắt của Bruce Wasserstein, một bậc thầy về các thương vụ tài chính.

Mỗi phe thuê một văn phòng luật hàng đầu, các luật sư làm việc ngày đêm soạn thảo những hợp đồng dày hàng trăm trang, giải quyết các vấn đề chống độc quyền, cấu trúc tài chính phức tạp.

Bước vào tháng 11, cuộc chiến trở thành một vở kịch công khai đầy kịch tính. Truyền thông đưa tin mọi diễn biến, còn giới tài chính toàn cầu thì chăm chú dõi theo. Hội đồng RJR Nabisco, đặc biệt ủy ban đặc biệt, phải quyết định được cái giá cao nhất, đáng tin cậy nhất, và rủi ro thấp nhất cho các cổ đông. Áp lực là rất khủng khiếp.

Peter Cohen, CEO của Shearson Lehman Hutton, tự tin với đội của Johnson vì họ có kiến thức nội bộ, hiểu công ty hơn bất kỳ ai, và sẵn sàng trả giá cao. Nhưng đối với Kravis và Roberts, Johnson lại chính là điểm yếu: người trong nội bộ không bao giờ hoàn toàn đáng tin, trong khi họ là bên thứ ba trung lập, với hồ sơ LBO vững chắc và kỷ luật tài chính nghiêm ngặt.

Những Người Chơi Và Quân Cờ: Phân Tích Các Phe Phái Trong Cuộc Chiến

Để hiểu rõ cuộc chiến tranh giành RJR Nabisco, ta cần phải nhìn vào từng phe, động lực, điểm mạnh và điểm yếu, cùng các chiến lược mà họ triển khai. Đây không phải cuộc đua đơn giản; mà là một mạng lưới phức tạp của liên minh, xung đột, và lợi ích đan xen.

Phe Johnson

Bao gồm Ross Johnson cùng nhóm giám đốc điều hành cấp cao: Edward Horrigan (thuốc lá), Dean Posvar (CFO), và các giám đốc khác, mỗi người đều được hứa hẹn trở thành triệu phú nếu thương vụ diễn ra thành công.

Đối tác chủ chốt: Shearson Lehman Hutton, dưới sự dẫn dắt của Peter Cohen, mang đến nguồn lực tài chính khổng lồ từ American Express. Họ có kinh nghiệm M&A nhưng chưa từng thực hiện LBO quy mô khổng lồ. Salomon Brothers được thêm vào để bổ trợ: họ hung hăng, sẵn sàng chấp nhận rủi ro và huy động nợ mạnh. Tuy nhiên, sự khác biệt về văn hóa giữa Shearson và Salomon có thể dẫn đến một số căng thẳng trong quá trình phối hợp.

Điểm mạnh:

- Kiến thức nội bộ về công ty

- Quan hệ lâu năm với hội đồng

- Nguồn tài chính mạnh từ Shearson/Salomon

Điểm yếu:

- Xung đột lợi ích rõ ràng

- Thiếu kinh nghiệm LBO quy mô lớn

- Hình ảnh PR xấu, Johnson bị vẽ thành kẻ phản diện

- Có sự không đồng lòng nhất quán trong đội ngũ

Phe KKR (Kohlberg Kravis Roberts)

Henry Kravis và George Roberts là đại diện cho các thế hệ tài chính mới – những chuyên gia LBO với thành tích đã được khẳng định. Họ nhìn thấy RJR Nabisco như cơ hội lớn nhất trong sự nghiệp để khẳng định sức mạnh và danh tiếng của mình. Ngoài lợi ích tài chính, Kravis còn cảm thấy bị xúc phạm: Johnson đã không mời họ tham gia thương vụ LBO ngay từ đầu, một sự thiếu tôn trọng nghiêm trọng trong thế giới Phố Wall, nơi danh tiếng là tài sản quý giá nhất.

Đối tác chủ chốt: Drexel Burnham Lambert và Michael Milken cung cấp nguồn vốn thông qua junk bonds, biến những thương vụ tưởng không thể thành khả thi. Cùng lúc, Wasserstein Perella với Bruce Wasserstein thiết kế các giải pháp cấu trúc giao dịch sáng tạo, tối ưu hóa lợi ích và tăng tính cạnh tranh của đề xuất.

Điểm mạnh:

- Kinh nghiệm LBO khổng lồ

- Không xung đột lợi ích

- Khả năng huy động vốn mạnh

- Danh tiếng và độ tin cậy

- Kỷ luật tài chính

Điểm yếu:

- Thiếu hiểu biết nội bộ về công ty RJR Nabisco

- Phụ thuộc junk bonds, công cụ tài chính ngày càng gây tranh cãi

- Phải thuyết phục một số thành viên trong đội ngũ quản lý ở lại để vận hành công ty sau khi mua lại

- Ít khả năng linh hoạt trong đàm phán

Phe Forstmann Little

Ted Forstmann đại diện cho cách tiếp cận LBO bảo thủ, tránh các junk bonds rủi ro. Ông ưu tiên sử dụng nhiều vốn chủ sở hữu, ít nợ, đảm bảo đề xuất an toàn và bền vững.

Đối tác chủ chốt: First Boston Corporation, một ngân hàng đầu tư lớn, cùng gia đình Pritzker và những nhà đầu tư giàu có với kinh nghiệm trong các thương vụ lớn.

Điểm mạnh:

- Cấu trúc vốn an toàn, rủi ro thấp

- Danh tiếng chính trực, có uy tín về trách nhiệm tài chính

- Không phụ thuộc vào junk bonds

Điểm yếu:

- Quy mô công ty nhỏ hơn, ít nguồn lực

- Khó cạnh tranh về giá so với các đề xuất khác

- Kinh nghiệm LBO quy mô lớn bị hạn chế

Hội Đồng Quản Trị và Ủy Ban Đặc Biệt

Ở trung tâm là hội đồng RJR Nabisco, đặc biệt là ủy ban đặc biệt, chịu trách nhiệm đảm bảo mọi quyết định sẽ tuân thủ theo pháp luật và chuẩn mực đạo đức, đồng thời tối đa hóa giá trị cho cổ đông

Charles Hugel quyết tâm thực hiện một quy trình công bằng, minh bạch, và ưu tiên lợi ích cổ đông. Các thành viên độc lập khác mang đến các góc nhìn đa dạng từ nhiều ngành nghề, giúp cân bằng quyết định.

Ủy ban đặc biệt thuê Lazard Freres làm cố vấn tài chính độc lập, với Felix Rohatyn dẫn dắt – một banker huyền thoại, nổi tiếng với khả năng phán đoán chính xác và nhìn thấu các chiến lược tài chính phức tạp, đảm bảo rằng hội đồng có thông tin đầy đủ để đưa ra quyết định khôn ngoan.

Hội đồng quản trị sẽ phải cân nhắc nhiều yếu tố quan trọng trước khi quyết định:

- Giá cả: đảm bảo cổ đông nhận được mức giá cao nhất có thể.

- Độ chắc chắn: người thắng thầu phải có khả năng hoàn tất giao dịch một cách chắc chắn.

- Cấu trúc giao dịch: lựa chọn giữa thanh toán bằng tiền mặt hay kết hợp với chứng khoán, cân nhắc lợi ích và rủi ro.

- Tác động đến các bên liên quan: bao gồm nhân viên, cộng đồng và các đối tác kinh doanh.

- Danh tiếng và đạo đức: đảm bảo quá trình công bằng, minh bạch, và không thiên vị.

Khi các đề xuất bắt đầu đổ về, áp lực trở nên cực kỳ lớn: các bankers trình bày phân tích chi tiết, các luật sư sẽ tranh luận pháp lý, còn cổ đông thì thể hiện quan điểm, trong khi truyền thông giám sát sát sao, sẵn sàng chỉ trích bất kỳ dấu hiệu yếu kém hay thiên vị nào trong quá trình đưa ra quyết định.

Vòng Xoáy Tăng Giá: Khi Các Con Số Trở Nên Mất Kiểm Soát

Tháng 11 năm 1988, cuộc đấu thầu giành quyền kiểm soát RJR Nabisco đã chính thức bắt đầu. Ban đầu, nó chỉ là một đề xuất mua lại 75 đô la mỗi cổ phiếu, nhưng đã nhanh chóng leo thang thành một cuộc đấu giá khốc liệt, nơi mỗi bên không ngừng tìm cách vượt mặt đối thủ trong một vòng xoáy tăng giá không hồi kết.

Hội đồng quản trị RJR Nabisco, dưới sự lãnh đạo của Charles Hugel, đã thiết lập một quy trình mà họ tin là công bằng và minh bạch nhất: đấu thầu kín. Không có đàm phán trực tiếp. Không có cơ hội để các bên “đọc” phản ứng hay thăm dò giới hạn của đối phương. Mỗi phe chỉ được nộp một đề xuất duy nhất, niêm phong trong phong bì, và hội đồng sẽ đánh giá dựa trên các tiêu chí được coi là khách quan: giá chào mua, cấu trúc tài chính, mức độ chắc chắn của nguồn vốn, và rủi ro thực thi.

Trên lý thuyết, đây là một cơ chế gần như hoàn hảo – loại bỏ xung đột lợi ích, hạn chế thao túng, và buộc mọi bên phải bộc lộ “lá bài cuối cùng” của mình. Nhưng trong thực tế, nó nhanh chóng biến thành một trò chơi tâm lý tàn khốc. Không ai biết đối thủ sẵn sàng trả bao nhiêu. Không ai biết họ còn “đạn” hay đã chạm trần. Mỗi con số được viết ra đều là một cú đặt cược vào cách suy nghĩ và chiến lược của đối phương.

Trong bối cảnh đó, cuộc đấu thầu không còn chỉ là một bài toán về tài chính, mà là cuộc chiến của trực giác, bản ngã, và nỗi sợ thua cuộc. Trả giá quá thấp đồng nghĩa với việc thất bại tức thì. Trả giá quá cao có thể là chiến thắng… nhưng với hậu quả là phá hủy chính tương lai sinh lời của thương vụ. Chỉ một sai lầm trong việc đoán ý định đối thủ cũng đủ để khiến bạn mất tất cả.

Vòng Một: Khi Ross Johnson “Phơi Bài” Quá Sớm

Ngày 18 tháng 11 năm 1988, hạn chót nộp đề xuất cho vòng đầu tiên chính thức khép lại. Trong văn phòng của Shearson Lehman Hutton, không khí đặc quánh đến mức nghẹt thở. Điện thoại réo liên hồi, bảng tính phủ kín mặt bàn, ánh đèn huỳnh quang trắng lạnh phản chiếu lên những gương mặt căng thẳng. Mọi ánh mắt đều hướng về Johnson, người đang tin rằng mình nắm trong tay nhịp tim của cả cuộc chiến.

Với sự tự tin – thậm chí là tự mãn – đã trở thành dấu ấn cá nhân, Johnson tin rằng ông hiểu Henry Kravis đến tận cốt lõi. Kravis, trong suy nghĩ của ông, là hiện thân của kỷ luật tài chính sắt đá, người không bao giờ trả giá “ngu ngốc”, không bao giờ vượt quá giới hạn đã vạch sẵn. Johnson tin rằng KKR có một trần tâm lý rõ ràng, và chỉ cần ông nhảy qua trần đó đủ xa, Kravis sẽ buộc phải dừng lại. Không cần thăm dò. Không cần vòng vo. Chỉ cần một cú đánh đủ mạnh để kết liễu.

Và Johnson đã ra đòn. Với sự đồng thuận của Shearson Lehman Hutton và Salomon Brothers, ông nộp một con số được tính toán không chỉ bằng mô hình tài chính, mà bằng tâm lý học thuần túy: 100 đô la một cổ phiếu. Con số ấy rơi xuống bàn họp như một tiếng nổ. Chỉ vài tuần trước, mức 75 đô la đã đủ để khiến cả Phố Wall xôn xao. Giờ đây, Johnson nhảy vọt thẳng lên 100 – một con số tròn trịa, dễ nhớ, mang sức nặng biểu tượng. Đây không chỉ là giá mua; đây là thông điệp ngầm rằng cuộc chiến này nên kết thúc ngay lập tức. Trong đầu Johnson, không ai – kể cả KKR – có thể vượt qua rào cản giá đó mà không tự hủy hoại chính mình.

Ở phía bên kia chiến tuyến, trong văn phòng của KKR, chỉ có sự im lặng nặng nề của những con người đã cạn kiệt năng lượng sau nhiều đêm thức trắng. Henry Kravis và George Roberts ngồi cùng đội ngũ phân tích, bao quanh bởi các mô hình tài chính lạnh lùng và tàn nhẫn. Họ đã chạy hàng trăm kịch bản: lãi suất tăng, dòng tiền co lại, suy thoái kinh tế, kiện tụng pháp lý, thị trường trái phiếu rạn nứt. Các con số không cảm xúc, không thương lượng. Kết luận cuối cùng cũng vậy: 94–95 đô la một cổ phiếu là mức giá tối đa có thể biện minh được. Vượt qua ngưỡng đó, thương vụ không còn là đầu tư, mà là đánh bạc – và KKR không tồn tại để đánh bạc bằng tiền của người khác.

Vì thế, đề xuất của họ được nộp một cách điềm tĩnh: 94 đô la một cổ phiếu.

Khi các phong bì được mở ra trong phòng họp hội đồng quản trị, từ bề ngoài có vẻ mọi thứ dường như đã an bài. Johnson đã thắng với cách biệt rõ ràng – 6 đô la mỗi cổ phiếu, tương đương hàng tỷ đô la giá trị. Trong phe của ông, những nụ cười kín đáo bắt đầu xuất hiện, những cái bắt tay nhanh gọn được trao nhau. Một vài người đã sớm nghĩ đến phần thưởng khổng lồ sắp được rơi vào tay, như thể chiến thắng đã nằm chắc trong túi.

Nhưng vũ trụ có một sự trớ trêu hài hước một cách tàn nhẫn.

Bóng Ma Forstmann Little-First Boston: Kẻ Phá Rối Không Mời Mà Đến

Ngay trong khoảnh khắc hội đồng quản trị tưởng như đã có thể khép lại được vòng đầu tiên và chuẩn bị tiến tới quyết định cuối cùng, cục diện bỗng chốc bị xé toạc bởi một yếu tố không ai lường trước. Một phong bì thứ ba xuất hiện trên bàn họp – lặng lẽ, bất ngờ, và đầy đe dọa. Người gửi là First Boston đến từ phía của Forstmann Little, một bên đã âm thầm đứng ngoài ánh đèn sân khấu, lặng lẽ xây dựng một đề xuất của riêng mình như một kẻ săn mồi kiên nhẫn chờ đợi con mồi sơ hở.

Khi con số được đọc lên, căn phòng chìm vào sự im lặng tuyệt đối: 105 đến 110 đô la một cổ phiếu. Đây là mức giá vượt qua cả “con số không thể vượt qua” mà Ross Johnson tin rằng đã đủ để kết liễu cả cuộc chiến. Một cú nhảy táo bạo đến mức gần như phi lý.

Nhưng sự choáng váng ban đầu nhanh chóng nhường chỗ cho bản năng hoài nghi của những người đã sống cả đời trong thế giới tài chính. Các cố vấn bắt đầu mổ xẻ đề xuất của First Boston, từng lớp một, từng chi tiết nhỏ. Đây không phải là 110 đô la tiền mặt rõ ràng và chắc chắn. Đó là một cấu trúc chằng chịt những giả định: tận dụng kẽ hở thuế cực kỳ tinh vi, bán tháo tài sản ngay lập tức với mức giá “lý tưởng”, và đặt cược vào những điều kiện thị trường có thể – hoặc không bao giờ – xảy ra. Trên giấy tờ, các con số trông rực rỡ. Nhưng đi kèm là hàng chục dấu sao, điều khoản phụ, và rủi ro tiềm ẩn. Đây là 110 đô la của trí tưởng tượng tài chính, không phải 110 đô la của hiện thực.

Đối với hội đồng quản trị, sự phức tạp và rủi ro ấy không làm cho đề xuất này trở nên vô nghĩa. Ngược lại, nó tạo ra một vấn đề pháp lý và đạo đức cực kỳ nguy hiểm. Làm sao họ có thể chấp nhận mức giá 100 đô la từ Johnson khi trên bàn còn tồn tại một đề xuất khác lên tới 110 đô la? Bất kể cấu trúc có rối rắm đến đâu, con số ấy vẫn là một con số. Nếu hội đồng bỏ qua nó, họ có nguy cơ đối mặt với các vụ kiện từ cổ đông, cáo buộc rằng họ đã vi phạm nghĩa vụ tín thác – tội lỗi chết người đối với một hội đồng quản trị đại chúng.

Charles Hugel, chủ tịch hội đồng quản trị, hiểu rõ điều đó hơn ai hết. Sau một khoảng lặng nặng nề, ông đưa ra tuyên bố mà ông biết chắc sẽ làm bùng nổ thêm căng thẳng: các đề xuất hiện tại chưa đủ rõ ràng để đưa ra quyết định cuối cùng. Sẽ không có người chiến thắng hôm nay. Thay vào đó, sẽ có một vòng đấu thầu thứ hai, các bên được mời quay lại, nâng giá nếu muốn, và – quan trọng hơn – làm rõ cấu trúc, mức độ chắc chắn, và rủi ro thực sự của đề xuất phía mình.

Với Ross Johnson, đây chẳng khác nào một cú đâm sau lưng. Ông gần như phát điên khi nghe tin. Ông biết rằng mình vừa rơi vào cái bẫy chết người của đấu thầu kín: ông đã phơi bài quá sớm. Con số 100 đô la – từng được xem là đòn kết liễu – giờ đây trở thành thông tin chiến lược vô giá cho đối thủ. Henry Kravis giờ đã biết chính xác rào cản cần phải vượt qua. Trong bất kỳ ván poker nào, đây là sai lầm tối kỵ, thứ mà mọi tay chơi lão luyện đều được dạy phải tránh bằng mọi giá.

Nhưng Johnson không còn đường lui. Cánh cửa đã đóng sầm lại phía sau. Trò chơi vẫn chưa kết thúc – nó chỉ vừa trở nên nguy hiểm hơn rất nhiều.

Vòng Hai: Khi Sự Tự Tin Biến Thành Hoang Mang

Những ngày ngắn ngủi giữa vòng một và vòng hai đã làm thay đổi hoàn toàn trạng thái tinh thần của các bên. Với Ross Johnson, đó là cú rơi tự do về mặt tâm lý. Người đàn ông chỉ ít ngày trước còn tin rằng mình đã tung ra “đòn kết liễu” giờ đây bị ám ảnh bởi một câu hỏi không ngừng vang lên trong đầu: 100 đô la vẫn chưa đủ ư? Nếu con số ấy không thể chấm dứt cuộc chiến, thì điều đó có nghĩa gì? Phải chăng ông đã đánh giá thấp sự quyết liệt của Henry Kravis? Hay tệ hơn, phải chăng RJR Nabisco thực sự có giá trị cao hơn rất nhiều so với những gì chính CEO của nó từng tin?

Bên trong đội của Johnson, sự tự tin nhường chỗ cho căng thẳng và chia rẽ. Các cuộc họp trở nên nặng nề, giọng nói cao dần, những ánh mắt nghi ngờ lẫn nhau xuất hiện ngày càng nhiều. Peter Cohen của Shearson Lehman Hutton thúc ép phải tăng giá mạnh tay, nếu không sẽ mất tất cả. John Gutfreund của Salomon Brothers thì cảnh báo nguy cơ overcommit – cam kết quá mức – đẩy công ty vào một thảm họa tài chính. Còn Johnson, ở trung tâm của cơn bão, bị xé ra làm đôi: một bên là tham vọng chiến thắng bằng mọi giá, còn bên kia là nỗi sợ lạnh người rằng nếu trả giá quá cao, ông sẽ phá hủy chính công ty mà mình đang điều hành.

Chính trong trạng thái lưỡng lự ấy, họ đã đưa ra một quyết định mà lịch sử sau này sẽ coi là sai lầm chiến thuật chí mạng: chỉ nâng giá lên 101 đô la một cổ phiếu. Một bước tiến nhỏ nhoi, gần như miễn cưỡng, và quan trọng hơn cả, nó phơi bày sự thiếu tự tin. Thay vì thể hiện quyết tâm áp đảo, con số này gửi đi một tín hiệu nguy hiểm: Johnson đã bắt đầu chùn bước.

Ở phía bên kia, KKR cũng bắt đầu thay đổi – nhưng theo chiều hướng ngược lại. Henry Kravis rút ra bài học cay đắng từ vòng một: ông đã quá thận trọng, quá trung thành với kỷ luật tài chính cứng nhắc trong một cuộc chơi không còn tuân theo các quy tắc thông thường. Nếu muốn giành được giải thưởng này – thương vụ LBO lớn nhất lịch sử – ông phải dám vượt qua giới hạn mà chính mình từng đặt ra. Và vì thế, KKR đã nâng đề xuất lên 106 đô la một cổ phiếu.

Khi các phong bì được mở ở vòng hai, sự dịch chuyển quyền lực trở nên rõ ràng đến tàn nhẫn. KKR giờ đã dẫn trước. Johnson, người từng nghĩ mình đang kiểm soát toàn bộ cuộc chơi, bỗng nhận ra rằng thế cờ đã đảo chiều.

Nhưng tiền bạc không còn là yếu tố duy nhất. Trong quá trình due diligence và các cuộc trao đổi sâu hơn với hội đồng quản trị, một câu chuyện khác dần lộ diện – không xoay quanh những đồng đô la, mà xoay quanh giá trị, ý định và bản chất thật sự của hai đề xuất. Các tài liệu nội bộ của Johnson hé lộ một chiến lược khiến nhiều thành viên hội đồng rùng mình: “xẻ thịt” công ty không khoan nhượng – bán tài sản, sa thải hàng ngàn nhân viên, đóng cửa nhà máy – để trả một núi nợ khổng lồ và tài trợ cho các gói thưởng cá nhân đồ sộ dành cho chính Johnson và đội ngũ của ông.

Đặc biệt gây sốc là những điều khoản Johnson tự soạn cho mình. Quyền kiểm soát gần như tuyệt đối. Giữ nguyên phi đội máy bay phản lực doanh nghiệp. Các khoản thưởng lên tới hàng trăm triệu đô la. Một thành viên hội đồng quản trị đã buông một câu lạnh lùng: “Đây là sự tham lam không có đáy.”

KKR, trái lại, xuất hiện với một hình ảnh hoàn toàn khác. Một kế hoạch kỷ luật hơn, ít phá hoại hơn, nói về bảo vệ việc làm và cộng đồng, tránh các khoản thưởng cá nhân gây phản cảm. Họ tự đặt mình vào vai những người quản lý có trách nhiệm, không phải những kẻ cướp biển doanh nghiệp.

Dẫu vậy, vòng hai vẫn không mang lại câu trả lời cuối cùng. Các con số vẫn đủ gần để gây tranh cãi. Các cấu trúc tài chính vẫn quá phức tạp. First Boston vẫn lơ lửng với đề xuất vừa hấp dẫn vừa nguy hiểm. Và dưới áp lực khủng khiếp từ cổ đông, luật sư và truyền thông, hội đồng quản trị đi đến kết luận không thể tránh khỏi: cần thêm một vòng nữa. Một vòng đấu giá cuối cùng, nơi mọi lá bài sẽ được lật lên, và số phận của RJR Nabisco sẽ được định đoạt – một lần, và mãi mãi.

Vòng Ba: Một Đêm Không Bao Giờ Kết Thúc Tại Khách Sạn Pierre

Ngày 30 tháng 11 năm 1988 – một ngày sau này sẽ được nhắc đến như một trong những ngày dài, căng thẳng, và kịch tính nhất trong lịch sử tài chính Phố Wall. Sân khấu cho hồi kết được chọn chính là khách sạn Pierre, biểu tượng của sự xa hoa Manhattan, tọa lạc trên Fifth Avenue, nhìn thẳng ra Central Park. Nhưng vẻ hào nhoáng ấy chỉ tồn tại ở bên ngoài. Bên trong, Pierre không còn là khách sạn; nó đã biến thành một chiến trường.

Những hành lang trải thảm dày đặc người. Các luật sư đi lại không ngừng, tay ôm những hộp tài liệu nặng trĩu như đạn dược. Những căn phòng họp đã bị chiếm dụng, cửa đóng kín, rèm kéo chặt. Bên trong, các nhà phân tích tài chính cúi rạp trước những chiếc máy tính xách tay – thứ công nghệ vẫn còn mới mẻ vào năm 1988 – chạy đi chạy lại cùng một mô hình, chỉnh từng giả định nhỏ nhất, cố gắng vắt kiệt thêm vài xu giá trị. Mục tiêu chỉ có một: tìm ra một con số hoàn hảo – đủ cao để chiến thắng, nhưng không quá cao đến mức biến chiến thắng thành một bản án tử về mặt tài chính.

Mỗi phe chiếm một tầng riêng biệt. KKR ở một phía, Johnson cùng liên minh Shearson–Salomon ở phía còn lại. Không có những cú bắt tay, đàm phán hành lang, và ánh mắt thăm dò. Mọi hình thức giao tiếp đều bị cấm tuyệt đối. Thế nhưng ai cũng cảm nhận rất rõ sự hiện diện của đối phương: chỉ cách vài chục mét, bên kia bức tường, cũng đang thức trắng, cũng đang bị áp lực nghiền nát, cũng đang tự hỏi liệu mình có đang bước quá xa hay chưa.

Ở một tầng khác, hội đồng quản trị RJR Nabisco và các cố vấn của họ đã lập một “bộ chỉ huy”. Lazard Frères, với Felix Rohatyn và Ira Harris dẫn đầu, ngồi ở trung tâm của căn phòng suite rộng lớn. Họ không phải là những người đặt giá, nhưng lại mang trong mình quyền lực lớn nhất trong đêm đó. Họ biết rất rõ rằng bất kỳ quyết định nào được đưa ra khi trời sáng, nó sẽ không chỉ định đoạt số phận của một trong những công ty lớn nhất đất nước, mà còn định hình sự nghiệp, danh tiếng – và cả lịch sử tài chính Mỹ. Và quan trọng hơn, đó là một quyết định mà họ sẽ phải sống cùng suốt cả quãng đời còn lại.

Thời gian trôi chậm một cách tàn nhẫn. Những tách cà phê nguội lạnh trên bàn. Giấy tờ được chất thành đống. Các đôi mắt đỏ ngầu, giọng nói thì khàn đặc. Khi kim đồng hồ tiến dần về nửa đêm – hạn chót không thể thương lượng – mỗi phe đều bị dồn đến cùng một câu hỏi cuối cùng, câu hỏi đáng sợ nhất của mọi cuộc đấu giá sinh tử: nên đặt giá bao nhiêu? Quá thấp, bạn sẽ thua và mất tất cả. Quá cao, bạn sẽ thắng – nhưng có thể hủy hoại chính mình.

Quyết Định Định Mệnh

Trong căn phòng của Ross Johnson, trật tự đã hoàn toàn biến mất. Không còn các kế hoạch rõ ràng, không còn sự tự tin trơn tru của những ngày đầu. Chỉ còn những con số được ném lên bàn rồi bị xé bỏ, những cuộc tranh luận gay gắt chồng chéo lên nhau, và cảm giác rằng thời gian đang trôi ngược chống lại họ. 105 đô la? Quá thấp. 108? Vẫn chưa đủ để chắc thắng. 110? Nghe có vẻ mạnh, nhưng chưa phải đòn kết liễu. Ai cũng hiểu một sự thật lạnh lùng rằng mỗi đô la được thêm vào đồng nghĩa với hàng trăm triệu đô la nợ mới, một gánh nặng mà RJR Nabisco sẽ phải mang trong mình nhiều năm. Nhưng họ cũng hiểu một điều ngược lại, tàn nhẫn không kém: thiếu chỉ một đô la cũng có thể khiến họ mất tất cả.

Cuối cùng, trong khoảnh khắc mà tuyệt vọng và quyết tâm hòa làm một, Johnson đã đưa ra quyết định. Không còn do dự. Không còn lùi bước. 112 đô la một cổ phiếu. Một con số choáng váng, cao hơn hơn 50% so với giá trị thị trường của công ty chỉ vài tháng trước. Đó không chỉ là một mức giá; đó là một lời tuyên bố, một cú đánh tất tay. Johnson tin – gần như cần phải tin – rằng đây là trần cuối cùng của lý trí. Không ai, kể cả KKR với toàn bộ uy tín và nguồn lực của họ, có thể hoặc dám vượt qua con số này.

Khi phong bì được niêm phong và nộp đi, không khí trong phòng Johnson đổi chiều tức thì. Căng thẳng vỡ ra thành sự phấn khích. Một vài nụ cười xuất hiện, rồi đến những cú bắt tay. Có người đã bắt đầu soạn thảo thông cáo báo chí, như thể chiến thắng đã là điều chắc chắn. Trong tâm trí họ, cuộc chiến dường như đã kết thúc.

Ở phía bên kia khách sạn Pierre, trong căn phòng họp của KKR, không hề có một tiếng ăn mừng. Chỉ có sự im lặng nặng nề. Henry Kravis và George Roberts nhìn chằm chằm vào các bảng tính, các kịch bản xấu nhất được lật đi lật lại lần cuối. Qua những thông tin bị rò rỉ, họ đã biết giá thầu cao ngất ngưởng từ phía Johnson, nhưng họ cũng biết một sự thật rất rõ: 112 đô la là điều không thực tế. Ở mức đó, các con số không còn đứng vững. Các biên an toàn biến mất. Chỉ cần một cú trượt của thị trường, một sai lệch trong dòng tiền, một biến cố pháp lý, là toàn bộ thương vụ có thể sụp đổ – kéo theo không chỉ hàng tỷ đô la vốn đầu tư, mà cả danh tiếng mà họ đã xây dựng suốt hàng chục năm.

Sau nhiều giờ tranh luận căng thẳng, họ đi đến kết luận cuối cùng. Không hô hào. Không kịch tính. Chỉ là sự chấp nhận lạnh lùng của giới hạn. 109 đô la một cổ phiếu. Thấp hơn Johnson ba đô la. Trên bề mặt, đó là một đề xuất chấp nhận thua cuộc.

Nhưng Kravis hiểu điều mà Johnson không – hoặc không muốn hiểu. Trong những thương vụ kiểu này, mức giá chỉ là lớp vỏ bên ngoài. Điều quyết định không chỉ là những con số, mà là cấu trúc đằng sau nó, là mức độ chắc chắn rằng số tiền sẽ thực sự đến tay cổ đông, và trên hết, là sự tín nhiệm của người đưa ra lời hứa. Và chính ở điểm đó, Kravis tin rằng cán cân vẫn chưa ngã ngũ.

Quyết Định Cuối Cùng: Cú Gật Đầu Thay Đổi Lịch Sử

Hội đồng quản trị RJR Nabisco phải nhanh chóng đưa ra phán quyết cuối cùng. Sau nhiều tuần lễ căng thẳng nghẹt thở — nơi từng ngày trôi qua là từng vòng đấu trí, đấu giá, và đối trọng. Căn phòng họp giờ đây đã chứng kiến hàng trăm giờ phân tích tài chính, vô số mô hình được dựng lên rồi phá bỏ, và những cuộc tranh luận không hồi kết về rủi ro, đạo đức, và trách nhiệm ủy thác.

Trên bàn lúc này có ba đề xuất chính thức. Nhưng thực tế ai cũng hiểu rằng chỉ có hai cái tên thực sự đang đối đầu. Mọi con mắt đều đổ dồn vào hai phương án ấy, như thể toàn bộ số phận của công ty và danh tiếng của những người tham gia, đã bị nén lại trong một quyết định duy nhất.

Phòng Xử Án: Khi Lazard Freres Mổ Xẻ Sự Thật

Khi cả hai đề xuất cuối cùng nằm trên bàn hội đồng quản trị, công việc thực sự mới bắt đầu. Felix Rohatyn và Ira Harris của Lazard Freres, cùng đội ngũ nhà phân tích của họ, biến những con số phức tạp thành một ngôn ngữ mà hội đồng có thể hiểu và so sánh. Đây không chỉ là việc đọc số liệu; đây là việc lật từng lớp, bóc tách từng điều kiện, tìm ra đâu là thực, đâu là ảo. Họ tiến hành một cuộc mổ xẻ toàn diện. Họ không chỉ nhìn vào các con số tiêu đề, mà cân nhắc cả giá trị thực, độ chắc chắn, chất lượng chứng khoán, khả năng thực hiện, và tác động đến các bên liên quan — từ nhân viên đến cộng đồng và uy tín của công ty.

Càng đào sâu, càng hiện rõ một sự thật lạnh lùng: những con số trên bề mặt chỉ là bức tranh phác thảo, còn điều thực sự nằm sâu bên dưới, lại kể một câu chuyện hoàn toàn khác.

1. Vấn đề với 112 đô la của Johnson:

Rohatyn phát hiện ra rằng trong 112 đô la kia, một phần lớn không phải tiền mặt thuần túy. Thay vào đó, nó là các chứng khoán phức tạp gọi là PIK preferred stocks (Pay-in-Kind preferred stocks) – một loại cổ phiếu ưu đãi không trả cổ tức bằng tiền mặt mà bằng chính những cổ phiếu mới.

Tại sao điều này quan trọng? Về lý thuyết, nó giúp trì hoãn dòng tiền, giảm áp lực thanh toán ngay lập tức, và cho phép RJR Nabisco dồn toàn lực vào tái cấu trúc sau khi mua lại. Nhưng giá trị của PIK lại phụ thuộc hoàn toàn vào hiệu suất tương lai của công ty, vào điều kiện thị trường, và vào hàng chục biến số không kiểm soát được. Nếu RJR Nabisco gặp khó khăn – với khoản nợ khổng lồ dự kiến, khả năng này rất cao là những chứng khoán kia có thể trở nên vô giá trị. Cái giá phải trả là rất rõ ràng. Rủi ro sẽ tăng vọt, bởi cổ tức bị “hoãn” hôm nay sẽ bị phình to thành nghĩa vụ lớn hơn trong tương lai. Lazard tính toán kỹ lưỡng, và kết luận rằng giá trị thực tế của đề xuất Johnson, khi chuyển đổi sang tiền mặt tương đương, chỉ là khoảng 108–109 đô la.

Điểm mạnh duy nhất của đề xuất này nằm ở chính Johnson. Ông hiểu RJR Nabisco như hiểu hơi thở của mình. Ông biết tài sản nào là xương sống cần giữ, tài sản nào có thể bán, và mảng nào nên đầu tư hay cắt bỏ. Quan trọng hơn, không có nguy cơ gián đoạn quản lý, vì bộ máy điều hành vẫn còn nguyên vẹn, không có cú sốc chuyển giao. Nhưng cái giá phải trả là xung đột lợi ích hiển nhiên: CEO mua lại chính công ty do mình điều hành. Thêm vào đó là cấu trúc tài chính quá phức tạp, khó định giá, khó giải thích cho cổ đông, và làm dấy lên nghi ngờ lớn về khả năng Shearson-Salomon có thực sự hoàn tất được thương vụ này hay không khi rủi ro nợ nần ngày càng chồng chất.

2. Giá trị thực sự của 109 đô la của KKR:

Đề xuất của KKR, trái lại, đơn giản và minh bạch hơn nhiều. Tỷ lệ tiền mặt cao hơn, chứng khoán được dùng có chất lượng tín dụng tốt hơn, cấu trúc nợ được phân tán khéo léo theo loại và kỳ hạn. Không có chiêu trò rủi ro, không có ẩn ý phức tạp – chính sự đơn giản này khiến giá trị thực cao hơn, bởi rủi ro thấp hơn và khả năng thực hiện rõ ràng hơn.

Và quan trọng hơn, Lazard đánh giá rằng KKR thực sự có thể hoàn tất giao dịch này. KKR mang đến thứ mà hội đồng đặc biệt coi trọng: track record đã được kiểm chứng, nguồn tài chính vững chắc, không có xung đột lợi ích, và cam kết giữ lại đội ngũ quản lý chủ chốt để đảm bảo sự ổn định vận hành. Với kinh nghiệm trước đây, mối quan hệ mật thiết với Drexel và Milken, cùng mạng lưới nhà đầu tư sẵn sàng ủng hộ, khả năng huy động đủ vốn gần như là chắc chắn.

Còn với Johnson, mọi thứ đầy nghi ngại. Shearson chưa từng thực hiện một giao dịch cỡ này. American Express, công ty mẹ, có thật sự cam kết vốn đầy đủ không? Và quan trọng nhất, liệu các nhà đầu tư và người cho vay có sẵn sàng đứng sau một CEO đang mua công ty của chính mình – với những điều khoản cá nhân cực kỳ hào phóng – hay sẽ rút lui ngay khi rủi ro xuất hiện?

Tất nhiên, KKR không hoàn hảo. Họ là người ngoài, chưa thật sự hiểu về RJR Nabisco từ bên trong; việc chuyển giao quyền sở hữu luôn tiềm ẩn rủi ro gián đoạn về mặt cấu trúc. Và quan trọng nhất, họ quá phụ thuộc vào Drexel Burnham Lambert và Michael Milken — những cái tên lúc này đã bắt đầu vướng vào các vấn đề pháp lý đáng lo ngại.

3. Giới hạn ở mức 100 đô của Forstmann Little và First Boston:

Đề xuất của Forstmann Little và First Boston đứng ở vị trí thứ ba, với mức giá khoảng 100 đô la một cổ phiếu. Đề xuất này an toàn hơn, ít nợ hơn, rủi ro tài chính thấp. Nhưng trong bối cảnh cổ đông bị cuốn vào một cuộc chiến giá cả và kỳ vọng đã bị đẩy lên quá cao, mức giá ấy đơn giản là không còn đủ sức cạnh tranh.

Yếu Tố Con Người: Điều Không Thể Định Lượng Nhưng Quyết Định Mọi Thứ

Nhưng quan trọng nhất, yếu tố quyết định cuối cùng không nằm trong bất kỳ bảng tính hay mô hình tài chính nào, mà đó là con người – lòng tin, tính chính trực, và ý định thực sự.

Charles Hugel, chủ tịch hội đồng quản trị, từng coi Ross Johnson như một người bạn. Họ đã ăn tối cùng nhau, chơi golf cùng nhau, và Hugel từng bảo vệ Johnson trước những người chỉ trích. Nhưng trong quá trình đấu thầu căng thẳng này, một thứ gì đó đã thay đổi. Hugel nhìn thấy Johnson dưới áp lực cực đại, và những gì ông chứng kiến làm ông mất lòng tin hoàn toàn. Ông nhìn thấy sự tham lam – cách Johnson thiết kế các điều khoản cá nhân để đảm bảo dù công ty có ra sao, bản thân ông vẫn giàu có cực độ. Ông nhìn thấy sự thao túng – cách Johnson sử dụng các thành viên hội đồng quản trị để chống lại nhau. Ông nhìn thấy sự thiếu tôn trọng – cách Johnson coi toàn bộ quá trình như một trò chơi mà ông phải thắng bằng mọi giá.

Ngược lại, Kravis và KKR, dù không hoàn hảo, nhưng họ hành xử với sự chuyên nghiệp và tôn trọng quy trình. Họ không chơi trò chơi chính trị, không đòi hỏi đặc quyền cá nhân. Họ trình bày số liệu thẳng thắn và trả lời mọi câu hỏi một cách trung thực.

Một chi tiết nhỏ nhưng có ý nghĩa sâu sắc: trong suốt quá trình, KKR đã chủ động xây dựng mối quan hệ cá nhân với các giám đốc điều hành cấp cao khác của RJR Nabisco ngoài Johnson. Họ cam kết sẽ giữ chân nhân tài, duy trì tính liên tục và đảm bảo công ty không chỉ sống sót mà còn phát triển dưới quyền sở hữu mới.

Johnson, ngược lại, dường như chỉ quan tâm đến bản thân và vòng tròn nội bộ hẹp của ông. Các giám đốc trung cấp, nhân viên, và cộng đồng nơi công ty hoạt động - đối với ông chỉ là những suy nghĩ sau cùng trong một kế hoạch đã được vẽ ra chỉ để phục vụ lợi ích cá nhân.

Nửa Đêm Định Mệnh: Khi Số Phận Được Ấn Định

Khi đồng hồ vượt qua nửa đêm, bước sang ngày 1 tháng 12, những căng thẳng trong khách sạn Pierre đạt tới mức gần như không thể chịu đựng. Hội đồng quản trị đã họp liên tục suốt nhiều giờ, tranh luận từng chi tiết của cả hai đề xuất, từ số liệu tài chính đến tác động đối với nhân viên và cộng đồng.

Mỗi thành viên hội đồng đều hiểu rằng quyết định này sẽ định hình tương lai của các thương vụ management buyout sau này. Johnson không được phép tham dự. Ông ngồi ở một văn phòng khác, tách biệt, chờ đợi, khi sự nghiệp và di sản của mình bị treo lơ lửng trên cán cân. Rohatyn cũng thẳng thắn cảnh báo rằng đây là một quyết định không có lựa chọn “hoàn hảo”. Cho dù họ chọn bên nào, rủi ro vẫn sẽ tồn tại và một số bộ phận cổ đông chắc chắn sẽ bất mãn.

Phía Lazard Freres trình bày phân tích cuối cùng, khi tất cả các yếu tố được xem xét – giá trị thực tế, độ tin cậy, cấu trúc, khả năng thực hiện, và tác động lên đến các stakeholders – đề xuất của KKR ở mức 109 đô la vượt trội hơn đề xuất 112 đô la của Johnson. Con số tưởng nhỏ hơn, nhưng trong thực tế, 109 đô la từ KKR có giá trị chắc chắn, khả năng thực hiện cao, trong khi 112 đô la của Johnson phụ thuộc vào các chứng khoán phức tạp, rủi ro cao, và cam kết chưa chắc chắn.

Hugel biết rằng quyết định này sẽ gây tranh cãi. Làm sao giải thích với các cổ đông rằng con số thấp hơn lại thực sự là lựa chọn tốt hơn về mặt tài chính? Một con số cao hơn có vẻ như là biểu tượng của sự thắng lợi, nhưng trong thực tế, nó ẩn chứa những rủi ro chết người. Chính vì thế, hội đồng yêu cầu bên Lazard chuẩn bị một báo cáo chi tiết – một “fairness opinion” – giải thích rõ ràng tại sao 109 đô la từ KKR vượt trội hơn 112 đô la từ Johnson.

Rohatyn và Harris làm việc suốt đêm, soạn thảo một tài liệu sẽ bảo vệ hội đồng khỏi các vụ kiện sắp tới. Họ trích dẫn con số, so sánh cấu trúc, phân tích rủi ro, và đưa ra một kết luận cốt lõi: một đô la chắc chắn có giá trị hơn một đô la có điều kiện.

Khi bình minh chiếu qua các cửa sổ khách sạn Pierre, hội đồng đã sẵn sàng bỏ phiếu. Một số thành viên kiệt sức đến mức hầu như không thể mở nổi mắt, nhưng không ai dám rời đi trước khi quyết định được đưa ra. Hugel kêu gọi cuộc bỏ phiếu. Từng thành viên lần lượt nêu lựa chọn của mình. Không có sự đồng thuận tuyệt đối vì một vài người vẫn lo ngại việc từ chối con số cao hơn của Johnson, nhưng đa số đã rõ ràng và trung thành với quyết định cuối cùng đã được thống nhất trước đó:

KKR sẽ là người chiến thắng.

Lý do được ghi rõ trong biên bản là dù đề xuất của Johnson có con số danh nghĩa cao hơn; giá trị thực, độ chắc chắn, cấu trúc đơn giản, và việc không có xung đột lợi ích khiến đề xuất của KKR phục vụ cổ đông tốt hơn. Track record và khả năng thực thi của KKR trở thành các yếu tố quyết định.

Thương vụ được chấp nhận ở mức giá 109 đô la một cổ phiếu, tổng giá trị khoảng 25 tỷ đô la — chính thức là thương vụ LBO lớn nhất trong lịch sử tại thời điểm đó. Để đặt con số này vào đúng viễn cảnh thì nó lớn hơn GDP của phần lớn các quốc gia, vượt tổng giá trị thị trường của hàng trăm công ty đại chúng, và gần gấp đôi giá trị thị trường của chính RJR Nabisco chỉ vài tháng trước.

Một kỷ lục mới được thiết lập — và đồng thời, một canh bạc khổng lồ chính thức bắt đầu.

Khoảnh Khắc Của Sự Sụp Đổ

Trong văn phòng của Shearson Lehman Hutton, nơi Johnson và nhóm của ông vẫn đang chờ đợi, không khí vẫn lạ lùng tràn đầy tự tin. Bởi vì họ có con số cao nhất nên theo mọi logic thông thường, chiến thắng đã nằm chắc trong tay họ. Một số người bắt đầu dọn dẹp bàn làm việc, chuẩn bị cho các giai đoạn chuyển giao tiếp theo. Những người khác thì say mê bàn luận về cách họ sẽ cấu trúc công ty sau khi thương vụ hoàn tất.

Johnson đứng bên cửa sổ, nhìn xuống những con phố Manhattan dần sáng lên trong ánh bình minh. Trong đầu ông, kế hoạch cho sự ra mắt với tư cách chủ sở hữu kiêm CEO của RJR Nabisco đã được hình thành. Đây sẽ là đỉnh cao của sự nghiệp ông — từ một đứa trẻ người Canada vô danh đến một trong những ông chủ quyền lực nhất nước Mỹ.

Điện thoại bỗng chốc reo lên. Peter Cohen, CEO của Shearson, liền nhấc máy. Khuôn mặt ông bỗng tái nhợt. Ông lắng nghe trong im lặng, từng giây như bị kéo dài vô tận, rồi từ từ đặt điện thoại xuống.

“Chúng ta đã thua,” ông nói, giọng gần như thì thầm.

Căn phòng im lặng đến mức ai cũng nghe rõ tiếng thở. Không một ai có thể tin nổi.

“Làm thế nào có thể?” ai đó hỏi. “Chúng ta đã đưa ra con số cao hơn!”

Cohen chỉ lắc đầu, vẻ mặt pha trộn giữa sốc và kiệt sức. “Hội đồng quản trị nói đề xuất của KKR có giá trị cao hơn khi tất cả yếu tố được xét đến. Họ không tin vào các con số của chúng ta.”

Johnson quay lại từ cửa sổ. Trong khoảnh khắc ấy, khuôn mặt ông hoàn toàn trống rỗng, như thể bộ não đang vật lộn để xử lý thông tin không thể chấp nhận được. Sau đó, sự thật dần thấm vào ông:

Ông đã thua. Sau tất cả những tháng lên kế hoạch, sau những tuần đàm phán dồn dập, sau những đêm thức trắng với các mô hình tài chính, sau hàng trăm cuộc họp, sau khi đã đặt cả danh tiếng, sự nghiệp và mối quan hệ vào cuộc, ông đã mất tất cả.

Nhưng điều tồi tệ nhất không chỉ là thất bại. Điều tồi tệ nhất là ông tự tạo ra nó. Nếu Johnson chưa từng đưa ra đề xuất mua lại, nếu ông chỉ tiếp tục làm CEO, ông vẫn sẽ có công việc, quyền lực, và tương lai. Nhưng tham vọng – hay có thể nói là sự tham lam – đã dẫn ông tới khoảnh khắc này, khoảnh khắc mà cả Phố Wall và thế giới chứng kiến sự sụp đổ công khai của một người từng nắm trong tay quyền lực khổng lồ.

Về Phía KKR: Một Chiến Thắng Cay Đắng

Trong khi đó, tại văn phòng của KKR, không khí không tràn ngập với tiếng cười ăn mừng cuồng nhiệt như nhiều người tưởng tượng. Có sự nhẹ nhõm, chắc chắn. Có sự hài lòng vì một chiến thắng lịch sử. Nhưng đồng thời, cũng có sự lo lắng lặng lẽ, nặng nề.

Henry Kravis và George Roberts ngồi trong văn phòng của mình, nhìn ra toàn cảnh Manhattan từ tầng cao. Họ đã giành được giải thưởng lớn nhất trong sự nghiệp: quyền kiểm soát RJR Nabisco, tập đoàn trị giá 25 tỷ đô la, với một khối nợ khổng lồ treo lơ lửng trên đầu.

“Chúng ta đã trả quá nhiều,” Roberts nói khẽ, giọng mang theo nỗi lo âu.

Kravis hoàn toàn im lặng. Ông biết Roberts đã nói đúng. Trong cơn bão của cuộc chiến, trong quyết tâm không để Johnson thắng, họ đã đẩy giá lên 109 đô la — vượt xa ranh giới của những gì có thể biện minh được về mặt tài chính.

“Có lẽ vậy,” Kravis cuối cùng lên tiếng. “Nhưng chúng ta sẽ làm cho nó hoạt động. Chúng ta không còn lựa chọn nào khác.”

Thật cay đắng, nhưng chiến thắng không phải là sự kết thúc. Nó chỉ là điểm khởi đầu. Giờ đây, họ phải chứng minh rằng họ có thể điều hành RJR Nabisco sinh lời với một gánh nặng nợ khổng lồ. Họ sẽ phải bán tài sản, cắt giảm chi phí, và tái cấu trúc hoạt động.

Những năm tiếp theo sẽ cho thấy rằng RJR Nabisco, với tất cả thương hiệu mạnh của nó, khó quản lý hơn nhiều so với vẻ ngoài. Thị trường thuốc lá giảm nhanh hơn dự đoán. Các vụ kiện pháp lý leo thang. Và gánh nợ 20 tỷ đô la sẽ đè nặng, bóp nghẹt mọi quyết định và tính linh hoạt.

Nhưng tất cả điều đó chỉ là tương lai. Trong thời điểm này họ chính là những người chiến thắng. Họ đã giành được thương vụ mua lại lớn nhất trong lịch sử. Và tên tuổi của họ cũng sẽ mãi mãi được lưu danh trong các trang sách lịch sử về tài chính.

Phản Ứng: Chiến Thắng, Thất Bại, Và Hậu Quả

Thông Báo Công Khai: Khi Cả Phố Wall Nhận Tin

Sáng ngày 1 tháng 12 năm 1988, hội đồng quản trị RJR Nabisco phát hành thông báo chính thức: Kohlberg Kravis Roberts & Co. (KKR) đã giành chiến thắng trong cuộc chiến giành quyền kiểm soát công ty, với đề xuất 109 đô la một cổ phiếu, tổng giá trị khoảng 25 tỷ đô la. Một mức giá không chỉ gây sốc, mà còn khiến cả Phố Wall lặng người.

Đây là thương vụ mua lại đòn bẩy lớn nhất trong lịch sử—một kỷ lục sẽ còn tồn tại trong rất nhiều năm.

Thông báo cố gắng giải thích lý do lựa chọn: “Hội đồng quản trị tin rằng, sau khi xem xét tất cả các yếu tố liên quan — bao gồm giá trị, cấu trúc, độ tin cậy, và điều kiện của các đề xuất — đề xuất của KKR là vượt trội nhất cho các cổ đông.”

Nhưng với nhiều người bên ngoài, giải thích này nghe như sophistry — một cách lý luận vòng vo. 109 nhỏ hơn 112 đô la — đó là một phép tính toán học cơ bản. Làm sao ít hơn lại thành nhiều hơn?

Thêm nữa, các nhà phân tích bắt đầu choáng váng và hoài nghi. Làm sao một công ty từng giao dịch xung quanh mức giá 55 đô la một cổ phiếu lại có thể được định giá 109 đô la chỉ sau vài tuần? Đây có còn là giá trị nội tại, hay chỉ là sản phẩm của một cơn cuồng nhiệt đấu giá tập thể, nơi các bên bị cuốn theo bản ngã và nỗi sợ thua cuộc, hơn là lý trí?

Và hơn nữa, khoản nợ có thể lên tới 20 tỷ đô la. Dòng tiền của RJR Nabisco, dù mạnh, vẫn sẽ phải gồng mình trả gốc và lãi trong nhiều năm. Chỉ cần một cú trượt — suy thoái kinh tế, thay đổi thị hiếu tiêu dùng, một thảm họa sản phẩm hay cú sốc pháp lý — toàn bộ cấu trúc có thể sụp đổ như lâu đài cát.

Ngay cả Warren Buffett cũng phải lên tiếng cảnh báo rằng LBO kiểu này là rủi ro hệ thống, quá tập trung vào kỹ thuật tài chính thay vì giá trị doanh nghiệp thực. Nhưng giữa cơn sốt đang cuộn trào, không ai muốn nghe những kẻ nói “chậm lại” khi cả căn phòng đang say sưa với cảm giác chiến thắng sắp ập đến. Chỉ sau khi cuộc chơi kết thúc, khi nợ nần lộ diện và ảo tưởng tan vỡ, những lời cảnh báo ấy mới hiện ra — muộn màng — như một bản ghi âm được phát lại sau thảm họa.

Ở hậu trường, các ngân hàng đầu tư trở thành những kẻ được hưởng lợi lớn nhất. Phí tư vấn và tài trợ lên tới hàng trăm triệu đô la, và khi mức giá cuối cùng được công bố, chính họ là những người chiến thắng thật sự.

Câu chuyện được in đậm trên các trang nhất của mọi tờ báo tài chính.Wall Street Journal: “KKR Giành RJR Nabisco Với Mức Giá 25 Tỷ Đô La Trong Một Thương Vụ Kỷ Lục.”New York Times: “Cuộc Chiến Giành Nabisco Kết Thúc; KKR Là Người Chiến Thắng.” Financial Times: “Thương Vụ Thế Kỷ Thuộc Về Tay KKR Sau Một Cuộc Đấu Giá Kịch Tính.”

Nhưng câu chuyện không chỉ là về các con số. Nó là về những drama bao quanh, về việc CEO thất bại trong nỗ lực mua lại công ty của chính mình, về những chi tiết xa hoa trong lối sống và các gói đãi ngộ cá nhân, về những câu hỏi về đạo đức và quản trị mà cả thế giới bỗng nhiên phải đối mặt.

Ross Johnson và Đội Ngũ Của Ông: Thất Bại Và Bóng Ma Của Tham Vọng

Trong những ngày không lâu sau khi quyết định cuối cùng được đưa, Ross Johnson phải đối mặt với thực tế tàn khốc của thất bại. Ông không còn là CEO của RJR Nabisco. KKR đã khẳng định họ muốn một nhà lãnh đạo mới, người sẽ điều hành công ty theo cách họ kiểm soát. Johnson sẽ được nhận một gói thôi việc hào phóng, khoảng 53 triệu đô la—một con số lớn với hầu hết nhiều người, nhưng so với hàng trăm triệu ông có thể đã kiếm được nếu thắng, đó gần như là một giải thưởng an ủi.

Với Ross Johnson, kết cục này không chỉ là thất bại cay đắng trong một thương vụ, mà còn là một bi kịch cá nhân và nghề nghiệp. Sau nhiều tháng bị cuốn vào vòng xoáy đấu giá không khoan nhượng, khi ông đã đặt danh tiếng, sự nghiệp, lòng tự tôn, và cả hình ảnh bản thân lên bàn cược, ông vẫn thua cuộc.

Nhưng mất mát về mặt tâm lý và cảm xúc thậm chí còn sâu sắc hơn. Johnson đã định nghĩa bản thân qua công việc, qua vị trí, và qua quyền lực. Giờ đây, tất cả đã biến mất. 57 tuổi—quá trẻ để nghỉ hưu, quá già để bắt đầu lại, và quá nổi tiếng (theo nghĩa tiêu cực) để dễ dàng tìm lại một vị trí tương đương.

Giấc mơ của Johnson từng rất rõ ràng: biến RJR Nabisco thành một công ty tư nhân do chính ông kiểm soát; thu về hàng trăm triệu đô la; và quan trọng hơn cả, khắc tên mình vào lịch sử như một CEO táo bạo, người hoàn tất thương vụ mua lại lớn nhất mọi thời đại. Nhưng chỉ trong một khoảnh khắc, tất cả đã tan biến — không phải vì ông không dám chơi lớn, mà vì ông không phải là người được chọn.

Phản ứng ban đầu của Johnson là sốc, phẫn nộ và không thể tin nổi. Ông cảm thấy bị phản bội bởi chính hội đồng quản trị mà ông đã từng tin rằng mình có ảnh hưởng sâu sắc. Trong suy nghĩ của ông, việc thua trước KKR — những “kẻ ngoài cuộc” chưa từng điều hành RJR Nabisco một ngày nào — là điều phi lý. Ông tin rằng sự hiểu biết nội tại của mình về công ty đáng giá hơn mọi mô hình tài chính hào nhoáng.

Trong các cuộc phỏng vấn với báo chí những tuần sau đó, Johnson xuất hiện như một người đang vật lộn để hiểu những gì đã xảy ra. Ông khẳng định mình bị đối xử không công bằng, động cơ bị hiểu lầm, và rằng ông thực sự muốn làm những điều đúng đắn cho công ty. Nhưng các lời bào chữa này nghe rất rỗng tuếch, ngay cả với chính bản thân ông.

Sự thật—mà ông biết nhưng không thể thừa nhận công khai—là ông đã để tham vọng cá nhân làm mờ đi phán đoán. Ông đã vượt qua ranh giới mà các CEO không nên vượt, và rồi trả giá đắt.

Những người trong đội ngũ Johnson cũng không tránh được khỏi hệ quả tất yếu. Một số ít may mắn vẫn được KKR giữ lại, nhưng đại đa số những người khác đều phải ra đi. Giấc mơ trở thành triệu phú nhờ management buyout chấm dứt trong im lặng, chỉ để lại sự cay đắng và bất định.

Tại Shearson Lehman Hutton, Peter Cohen cũng hứng chịu đòn giáng nặng nề. Thất bại trong cuộc chiến RJR Nabisco phá tan tham vọng biến Shearson thành thế lực thống trị trong LBO. Công ty đã dồn vào thương vụ này nguồn lực khổng lồ và uy tín thương hiệu, nhưng cuối cùng không thu lại được gì. Cohen rời khỏi Shearson không lâu sau đó, và cái bóng của thất bại này sẽ ám ảnh sự nghiệp ông trong nhiều năm.

KKR: Chiến Thắng Vang Dội, Nhưng Với Cái Giá Không Hề Dễ Chịu

Với Henry Kravis và George Roberts, đây là khoảnh khắc đỉnh cao đời người. Họ đã hoàn tất thương vụ LBO lớn nhất lịch sử, khẳng định KKR là “vua” không thể tranh cãi trong giới đầu tư. Tên tuổi họ rồi sẽ mãi được khắc sâu vào biên niên sử tài chính Phố Wall.

Nhưng chiến thắng này mang theo một mặt tối nặng nề. Mức giá 109 đô la một cổ phiếu là cao hơn nhiều so với những gì KKR từng cho là hợp lý. Họ cũng bị cuốn vào cơn sốt cạnh tranh, vượt qua những giới hạn mà kỷ luật tài chính thông thường sẽ cảnh báo. Câu hỏi ám ảnh ngay từ đầu là: liệu những con số này có thể biến thành lợi nhuận thực sự, hay chỉ là một chiến thắng trên giấy?

RJR Nabisco phải gánh trên vai khoảng 20 tỷ đô la nợ — một tải trọng khổng lồ. Chỉ riêng việc trả lãi thôi đã đòi hỏi một dòng tiền khủng khiếp. Để thương vụ không sụp đổ, KKR buộc phải hành động lạnh lùng dứt khoát và không khoan nhượng: bán tài sản, cắt giảm chi phí, kiểm soát vận hành với độ chính xác gần như tàn nhẫn.

Trong những năm sau đó, KKR đã làm đúng như vậy. Họ bán Nabisco cho Philip Morris với giá 5,5 tỷ đô la, thoái vốn khỏi nhiều thương hiệu và mảng kinh doanh, tái cấu trúc mảng thuốc lá, tập trung vào các thương hiệu cốt lõi, và cắt giảm chi phí đến tận xương tủy. Hàng ngàn nhân viên bị sa thải, nhiều nhà máy bị đóng cửa, và cả phi đội máy bay phản lực xa xỉ từng là biểu tượng quyền lực của Johnson cũng bị loại bỏ không thương tiếc.

Tuy nhiên, ngay cả những biện pháp quyết liệt ấy cũng không đủ để biến RJR Nabisco thành một cỗ máy tăng trưởng như kỳ vọng. Gánh nặng nợ là quá lớn, thị trường thuốc lá suy giảm nhanh hơn dự báo, và làn sóng kiện tụng chống lại các công ty thuốc lá trong thập niên 1990 ngày càng dữ dội. Cuối cùng, KKR thoát khỏi khoản đầu tư này không phải với chiến thắng huy hoàng, mà với lợi nhuận tương đối khiêm tốn. Một số phân tích cho thấy lợi nhuận chỉ khoảng 60% trên vốn đầu tư ban đầu — tốt, nhưng không tương xứng với mức rủi ro lịch sử họ đã chấp nhận.

Cổ Đông: Những Người Chiến Thắng Rõ Ràng Nhất

Nếu phải chỉ ra bên thắng cuộc rõ ràng nhất, thì đó chính là các cổ đông RJR Nabisco. Giá cổ phiếu đã tăng từ 55 đô la lên 109 đô la chỉ trong vài tháng — gần gấp đôi. Những ai kiên nhẫn nắm giữ cổ phiếu trong suốt cuộc chiến đều thu về được khoảng lợi nhuận khổng lồ.

Đặc biệt, các arbitrageurs — những nhà đầu cơ chuyên nghiệp mua cổ phiếu ngay khi tin đồn M&A xuất hiện — đã kiếm được hàng trăm triệu đô la. Họ hiểu sớm rằng đây sẽ là một cuộc chiến leo thang đổ máu, và họ đã đặt cược đúng.

Dẫu vậy, ngay cả trong cộng đồng cổ đông, nhiều câu hỏi vẫn còn tồn tại. Có người tin rằng hội đồng quản trị đã có thể ép giá cao hơn nữa nếu quản lý quy trình tốt hơn. Người khác tự hỏi liệu việc bán công ty có thực sự là con đường tối ưu, hay giữ công ty công khai và cải thiện hiệu quả dài hạn mới là lựa chọn khôn ngoan.

Nhân Viên và Cộng Đồng: Những Nạn Nhân Thầm Lặng

Trong khi cổ đông, bankers, và luật sư ăn mừng hoặc tiếc nuối, thì những nhân viên RJR Nabisco và các cộng đồng địa phương lại phải gánh chịu cái giá lớn nhất — và ít được nhắc đến nhất.

Sau thương vụ mua lại, các đợt sa thải diễn ra liên tiếp. Hàng chục ngàn người mất việc, nhiều người trong số đó đã gắn bó với công ty hàng chục năm. Ở độ tuổi trung niên, họ đối mặt với tương lai bấp bênh trong một thị trường lao động khắc nghiệt.

Các thành phố như Winston-Salem, North Carolina — cái nôi lịch sử của RJ Reynolds Tobacco — chịu tổn thất nặng nề. RJR không chỉ là nhà tuyển dụng lớn nhất, mà còn là trụ cột kinh tế và văn hóa của cả cộng đồng. Khi công ty thu hẹp, cả thành phố cùng chao đảo.

Việc chuyển trụ sở từ Atlanta về New York càng khoét sâu thêm tổn thương. Văn hóa doanh nghiệp bị thay đổi hoàn toàn: từ một công ty sản xuất truyền thống sang một thực thể tài chính bị ám ảnh bởi dòng tiền và sự cắt giảm chi phí ngắn hạn.

Hậu Quả Và Di Sản: Những Gì Chúng Ta Học Được

Khi nhìn lại câu chuyện RJR Nabisco từ khoảng cách hơn ba thập kỷ, người ta nhận ra rằng đây không chỉ là một thương vụ mua bán doanh nghiệp khổng lồ, mà là một tấm gương phản chiếu sâu sắc về quyền lực, lòng tham, quản trị, và cái giá phải trả khi tài chính hóa vượt khỏi giới hạn hợp lý. Cuộc chiến ấy đã khép lại từ lâu, nhưng những bài học nó để lại vẫn còn vang vọng nguyên vẹn cho đến ngày nay.

Một Bài Học Cay Đắng Về Quản Trị Doanh Nghiệp