POA#3: Hiểu bản chất và "cách đối phó" với thuế giá trị gia tăng (VAT)

Thuế giá trị gia tăng - Value added tax (VAT) là thứ luôn xuất hiện trong hầu hết các giao dịch mua bán mà chúng ta thực hiện thường...

Thuế giá trị gia tăng - Value added tax (VAT) là thứ luôn xuất hiện trong hầu hết các giao dịch mua bán mà chúng ta thực hiện thường ngày. Tuy nhiên, không phải ai cũng hiểu được mục đích, cách tính và tác động của nó lên giá cả hàng hoá.

Đặc biệt trong kế toán, việc biết cách xác định và ghi nhận bút toán đối với các mặt hàng, giao dịch liên quan tới VAT là rất quan trọng để tính được số thuế mà doanh nghiệp phải nộp sau mỗi kỳ hoạt động.

I. Bản chất của thuế giá trị gia tăng

1, Tác động lên người bán và người mua

Hãy phân tích về tác động của VAT lên người bán hàng và người mua hàng qua ví dụ sau:

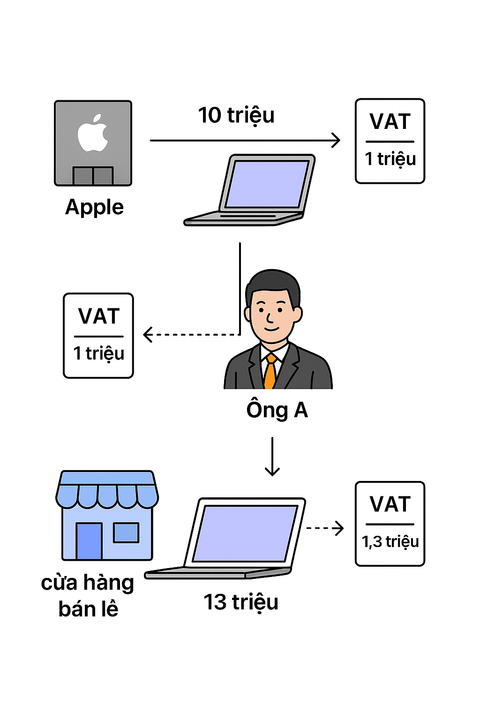

Ông A mua từ nhà máy sản xuất của Apple một chiếc MacBook giá 10 triệu, Theo quy định của pháp luật, thuế suất VAT đối với mặt hàng thiết bị công nghệ điện tử là 10% => ông A phải trả cho Apple 11 triệu để sở hữu chiếc MacBook. Trong trường hợp này, cả Apple và ông A đều phải nộp 1 triệu tiền thuế.

Ông A là nhà phân phối quyết định bán lại chiếc MacBook cho một cửa hàng tư nhân chuyên bán đồ điện tử với giá 13 triệu để ăn chênh lệch lãi 2 triệu. Vẫn áp dụng mức thuế suất kể trên, ta có được tiền thuế 10% trong giao dịch này là 1,3 triệu, tổng số tiền cửa hàng phải bỏ ra để có được chiếc MacBook là 14,3 triệu.

Điều khác biệt xảy ra khi tính thuế suất mà hai bên phải nộp trong giao dịch này. Trong khi cửa hàng phải nộp đúng 1,3 tiền thuế thông qua việc mua chiếc MacBook, ông A chỉ phải trả 300k tiền thuế do trước đó ông đã trả 1 triệu tiền thuế để mua chiếc Mac từ tay Apple.

Cửa hàng đó tiếp tục bán chiếc MacBook cho khách hàng với giá 20 triệu. Với mức thuế suất 10%, khách hàng phải trả tổng cộng 22 triệu để sở hữu chiếc MacBook (đã bao gồm 2 triệu tiền thuế VAT). Và cũng giống như ông A, cửa hàng chỉ phải trả thêm 700k tiền thuế do trước đó đã trả 1.3 triệu thông qua giao dịch với ông A.

Ví dụ trên cho ta thấy rõ quy luật xoay vòng của thuế VAT trong các giao dịch mua bán cũng như hiểu được lý do tại sao, một món hàng khi đến tay người tiêu dùng luôn luôn đắt hơn rất nhiều giá bán mới xuất xưởng của nó.

Ngoài ra, ta cũng hình thành hai khái niệm về VAT:

- VAT đầu vào: là VAT phát sinh trong giao dịch mua hàng. Đối với doanh nghiệp khi mua hàng thì đây là khoản thuế họ phải nộp cho chính phủ. VAT đầu vào được bút toán ghi nhận như chi phí hoặc giá trị Tài sản.

- VAT đầu ra: là VAT phát sinh trong giao dịch bán hàng. Đối với doanh nghiệp khi bán hàng, đây là khoản thuế họ thu hộ cho chính phủ từ người mua hàng. VAT đầu ra được bút toán ghi nhận như Nợ phải trả nhưng nếu được hoàn/miễn, nó sẽ được ghi Tài sản.

Đối chiếu với ví dụ trên, trong giao dịch thứ 3 giữa cửa hàng và khách hàng, 700k là VAT đầu vào họ cần nộp cho chính phủ, 2 triệu tiền thuế thu từ khách là VAT đầu ra họ thu hộ cho chính phủ.

2. Khái niệm "miễn VAT" và "VAT bằng 0"

Mặc dù miễn VAT hay VAT = 0 nghe thì có vẻ giống nhau, nhưng thực chất, hai khái niệm này lại có những đặc trưng riêng và tạo ra các tác động khác nhau.

a) Miễn VAT

- Các mặt hàng, dịch vụ được miễn VAT nằm ngoài phạm vi chịu thuế. Biểu hiện rõ nhất là việc không ghi VAT trên hoá đơn, ví dụ như: học phí hay viện phí.

- Không tính VAT đầu ra, tức người mua hàng hoá, dịch vụ không phải trả thêm tiền thuế VAT.

- NHƯNG cũng không khấu trừ VAT đầu vào, tức doanh nghiệp phải chịu hoàn toàn chi phí VAT đầu vào, ảnh hưởng lớn đến giá bán và lợi nhuận.

b) VAT bằng 0

- Các mặt hàng, dịch vụ có thuế suất VAT = 0 ngược lại vẫn nằm trong phạm vi chịu thuế của nhà nước và trên hoá đơn vẫn ghi VAT = 0. Đây thường là các mặt hàng xuất khẩu.

- VAT đầu ra vẫn được tính dù nó bằng 0.

- VAT đầu vào được khấu trừ, tức doanh nghiệp không phải chịu chi phí VAT, thậm chí còn có cơ hội được hoàn thuế khiến chi phí sản xuất được giữ nguyên, không ảnh hưởng tới giá bán hay lợi nhuận.

II. Phương pháp kê khai VAT cho doanh nghiệp

1. Phương pháp kê khai

Có hai phương pháp kê khai thuế VAT thường dùng là phương pháp kê khia thường xuyên, tức kê khai trực tiếp trên từng giao dịch, trên hoá đơn ghi luôn khoản tiền đã bao gồm VAT; và kê khai khấu trừ, kê khai gián tiếp bằng cách lấy VAT đầu ra - VAT đầu vào.

Phương pháp kê khai thường xuyên chỉ áp dụng cho các doanh nghiệp hay hộ kinh doanh nhỏ. Còn đối với doanh nghiệp đã có quy mô nhất định với nhiều giao dịch được thực hiện, kế toán sẽ sử dụng phương pháp kê khai khấu trừ.

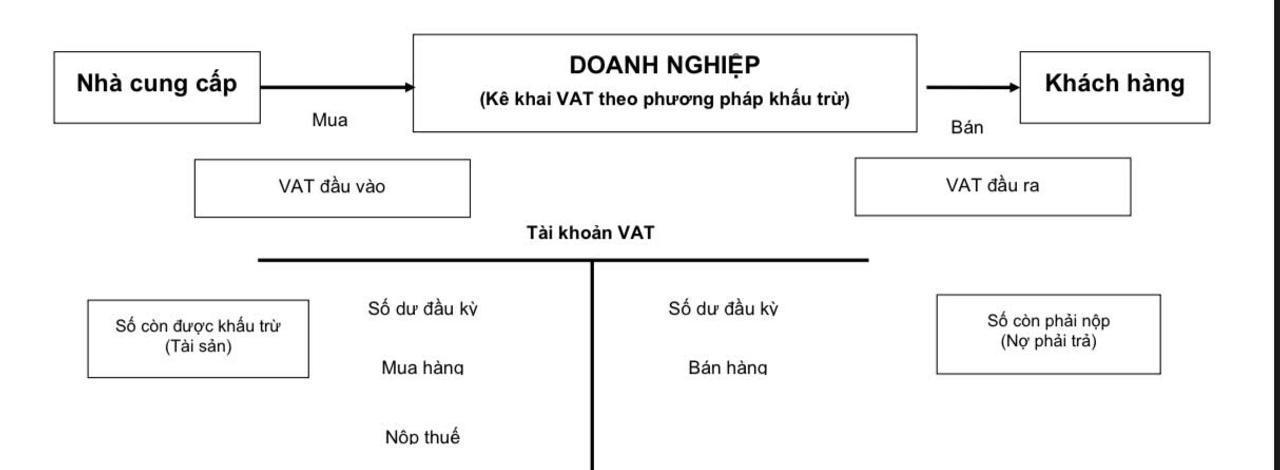

Theo phương pháp này, kế toán sẽ dựa vào tài khoản VAT để tính số dư cuối kỳ xem doanh nghiệp cần phải nộp bao nhiêu hay được hoàn bao nhiêu tiền thuế.

Hình ảnh minh hoạ tài khoản VAT

Trong hình ảnh trên, nếu doanh nghiệp vẫn còn nợ khoản thuế VAT phải nộp cho chính phủ từ kỳ trước, số dư đầu kỳ sẽ nằm bên Có (được tính là Nợ phải trả). Trường hợp ít gặp hơn là số dư đầu kỳ nằm bên Nợ, thể hiện giá trị tài sản doanh nghiệp đang nắm giữ, tức doanh nghiệp đã nộp quá khoản thuế quy định từ kỳ trước/doanh nghiệp thuộc diện không phải nộp thuế nên đang chờ được nhà nước khấu trừ thuế (được ghi nhận là Tài sản).

Cũng tương tự với số dư cuối kỳ, nếu dư bên Có tức số thuế mà doanh nghiệp cần phải nộp cho chính phủ (Nợ phải trả), còn nếu dư bên Nợ, doanh nghiệp sẽ được Nhà nước khấu trừ thuế.

2. Cách thức ghi nhận trong sổ nhật ký chung

- Đối với giao dịch Doanh nghiệp mua hàng chịu từ Nhà cung cấp:

+ Hàng hoá tăng => ghi Nợ Hàng hoá

+ Phát sinh một khoản Phải trả người bán => ghi Có Phải trả người bán

+ Doanh nghiệp trả VAT để mua hàng => ghi Nợ VAT đầu vào

- Đối với giao dịch Doanh nghiệp bán hàng chịu cho khách:

+ Doanh thu tăng => ghi Có Doanh thu

+ Phát sinh khoản phải thu khách hàng => ghi Nợ Phải thu khách hàng

+ Khách trả VAT để mùa hàng => ghi Có VAT đầu ra

- Đối với giao dịch Doanh nghiệp trả lại hàng cho nhà cung cấp:

+ Hàng hoá giảm => ghi Có Hàng hoá

+ Khoản Phải trả người bán giảm => ghi Nợ Phải trả người bán

+ VAT đầu vào giảm => ghi Có VAT đầu vào

- Đối với giao dịch khách hàng trả lại hàng cho Doanh nghiệp:

+ Doanh thu giảm => ghi Nợ Doanh thu

+ Khoản phải thu khách hàng giảm => ghi Có Phải thu khách hàng

+ VAT đầu ra giảm => ghi Nợ VAT đầu ra

Châu Hoàng

@Chauhoang

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất