POA#02: Bút toán ghi chép trong kế toán

Tiếp nối những khái niệm cơ bản của tập 1, hôm nay chúng ta sẽ cùng đến với một phần RẤT QUAN TRỌNG trong kế toán đó là ghi chép bút...

Tiếp nối những khái niệm cơ bản của tập 1, hôm nay chúng ta sẽ cùng đến với một phần RẤT QUAN TRỌNG trong kế toán đó là ghi chép bút toán và các quy định, nguyên tắc cơ bản của nó.

I. Nguyên tắc ghi chép các giao dịch chủ yếu trong kinh doanh

1. Quy định ghi nhận bút toán

Việc ghi nhận bút toán được quy định như sau:

- Ghi Nợ/Debit (viết tắt là Dr) đối với sự gia tăng của tài sản.

Giả sử, ta bán một nải chuối giá 10 đồng và nhận được 10 đồng tiền mặt từ khách hàng, kế toán sẽ ghi: Dr Tiền 10 đồng.

- Ghi Có/Credit (viết tắt là Cr) đối với sự gia tăng của Nợ phải trả và Vốn chủ sở hữu.

Giả sử, ta mua hàng hoá từ nhà cung cấp giá 20 đồng để đem về bán lại và hẹn trả tiền sau, bút toán sẽ ghi nhận là: Cr Phải trả nhà cung cấp 20 đồng.

- Chiều hướng cũng sẽ ngược lại nếu tài sản giảm thì bút toán sẽ ghi bên Có, ví dụ thanh lý máy móc thiết bị thì sẽ ghi Cr Máy móc thiết bị. Hoặc nếu như ta trả nhà cung cấp khoản nợ ta nợ họ trước đó, bút toán sẽ ghi nhận sự giảm của nợ phải trả là Dr Phải trả nhà cung cấp.

Ngoài ra, cũng phải lưu ý thêm khi ghi bút toán cho Doanh thu và Chi phí. Ví dụ đối với Doanh thu, ta vẫn sẽ áp dụng quy tắc như trên là doanh thu tăng ghi Có/Credit Doanh thu, doanh thu giảm ghi Nợ/Debit Doanh thu. Tuy nhiên, mặc dù Chi phí là một yếu tố tác động lên Lợi nhuận ghi trongVốn chủ sở hữu, việc tăng/giảm Chi phí lại được ghi vào trong tài khoản Tiền, vốn thuộc Tài sản.

2. Tài khoản chữ T

Về bản chất, mỗi giao dịch diễn ra trong kinh doanh sẽ tác động lên nhiều loại tài khoản khác nhau tương ứng với từng thành phần nằm trong Tài sản, Nợ phải trả và Vốn chủ sở hữu. Ví dụ, Tài sản bao gồm Tiền mặt, Khoản phải thu khách hàng thì ta cũng sẽ có tài khoản Tiền, tài khoản Phải thu khách hàng.

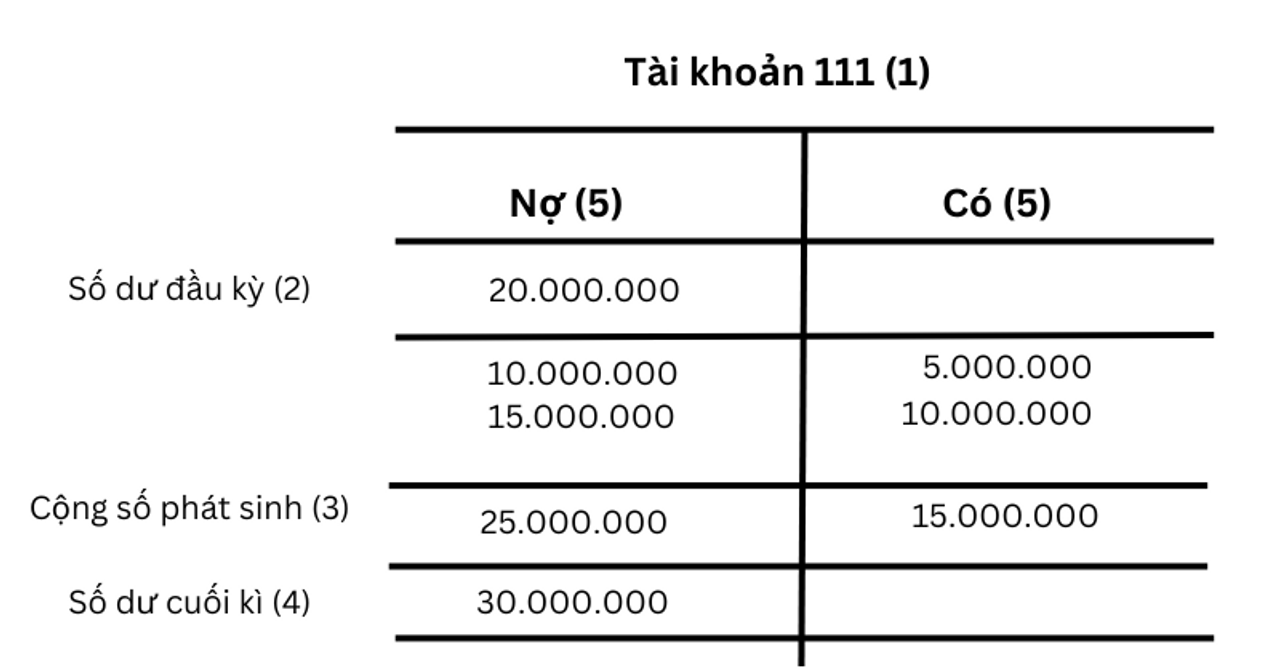

Mỗi tài khoản này sẽ được biểu hiện riêng dưới dạng hình chữ T có cột phải là ghi Có, cột bên trái là ghi Nợ như hình vẽ minh hoạ dưới đây. Thuật ngữ này trong kế toán gọi là Tài khoản chữ T.

Hình vẽ minh hoạ Tài khoản Tiền mặt, số hiệu quy định là 111

Vậy nên, việc ghi nhận Có/Credit hay Nợ/Debit nhằm mục đích là biểu hiện chiều hướng biến động của từng loại tài khoản, trong đó:

- Ghi Nợ/Debit biểu hiện sự gia tăng gíá trị mà doanh nghiệp nắm giữ, cụ thể ở đây là Tài sản.

- Ghi Có/Credit biểu hiện sự gia tăng của các nguồn hình thành nên những giá trị đó (Nợ phải trả và Vốn chủ sở hữu).

II. Các tài liệu dùng cho việc ghi chép

1. Sổ nhật ký chung

- Là tài liệu đầu tiên dùng để ghi chép, có nhiệm vụ ghi chép các giao dịch phát sinh theo trình tự thời gian.

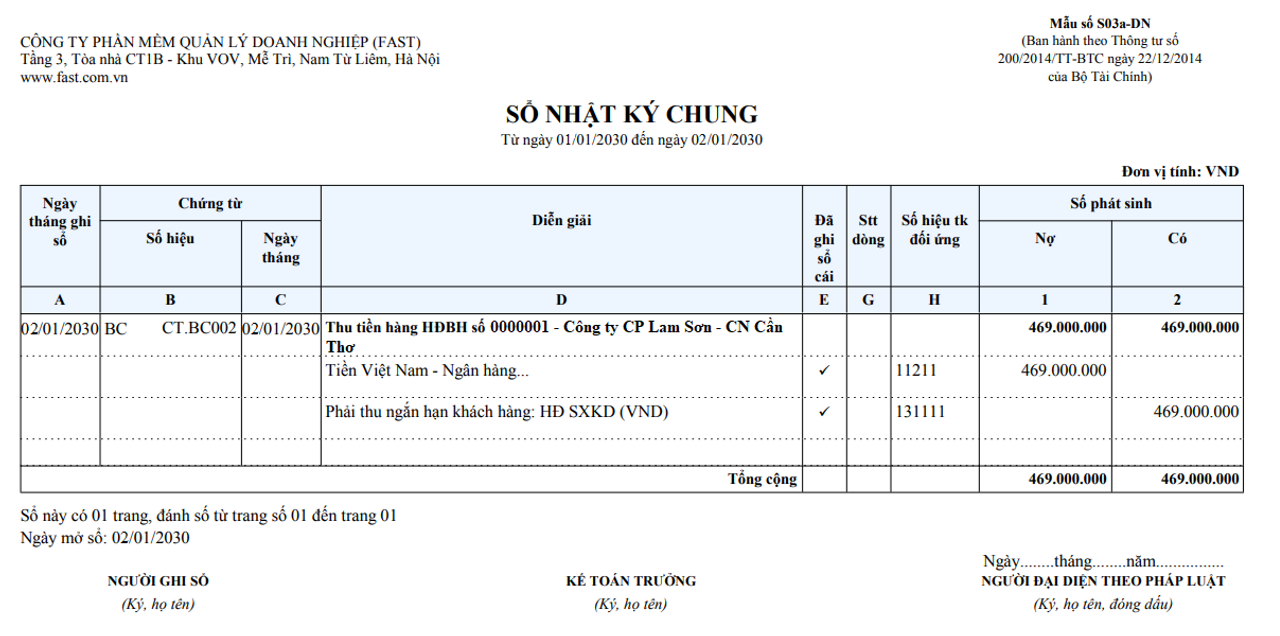

Hình ảnh trên là ví dụ minh hoạ cách một giao dịch sẽ được ghi vào sổ nhật ký chung như thế nào. Với giao dịch thu tiền hàng từ khách đã mua chịu trước dó, tài khoản Tiền gửi ngân hàng (11211) sẽ tăng nên ta ghi Nợ/Debit tài khoản này với số tiền tương ứng là 469.000.000, khoản Phải thu khách hàng (11311) giảm nên ta ghi Có/Credit tài khoản Phải thu khách hàng với số tiền tương ứng bên cột ghi Có là 469.000.000.

2. Sổ cái tài khoản

- Là bao gồm tất cả các sổ tài khoản, ghi chép chi tiết sự thay đổi của các loại tài sản, nợ phải trả và vốn chủ sở hữu.

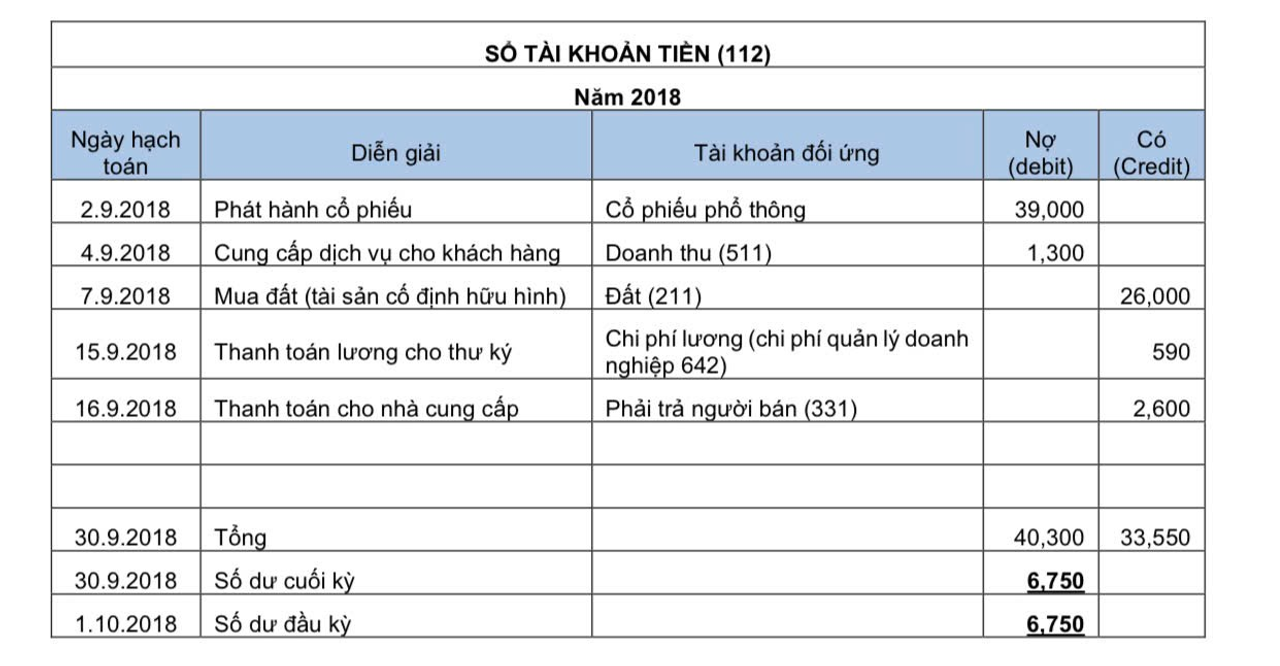

Hình ảnh trên minh hoạ 1 tài khoản trong sổ cái là tài khoản Tiền. Ví dụ với giao dịch 1 là phát hành cổ phiếu phổ thông và thu được 39.000, tiền tăng 39.000 thì sẽ được ghi nhận vào bên Nợ của tài khoản Tiền (như trong hình). Và giao dịch phát hành cổ phiếu phổ thông cũng ảnh hưởng tới tài khoản Cổ phiếu phổ thông (được ghi nhận bút toán ngược lại với tài khoản Tiền là ghi bên Có/Credit), nên tài khoản đối ứng trong trường hợp này chính là Cổ phiếu phổ thông.

3. Bảng cân đối số dư/Bảng cân đối số phát sinh

- Lưu trữ và liệt kê toàn bộ các tài khoản cùng với số dư của chúng.

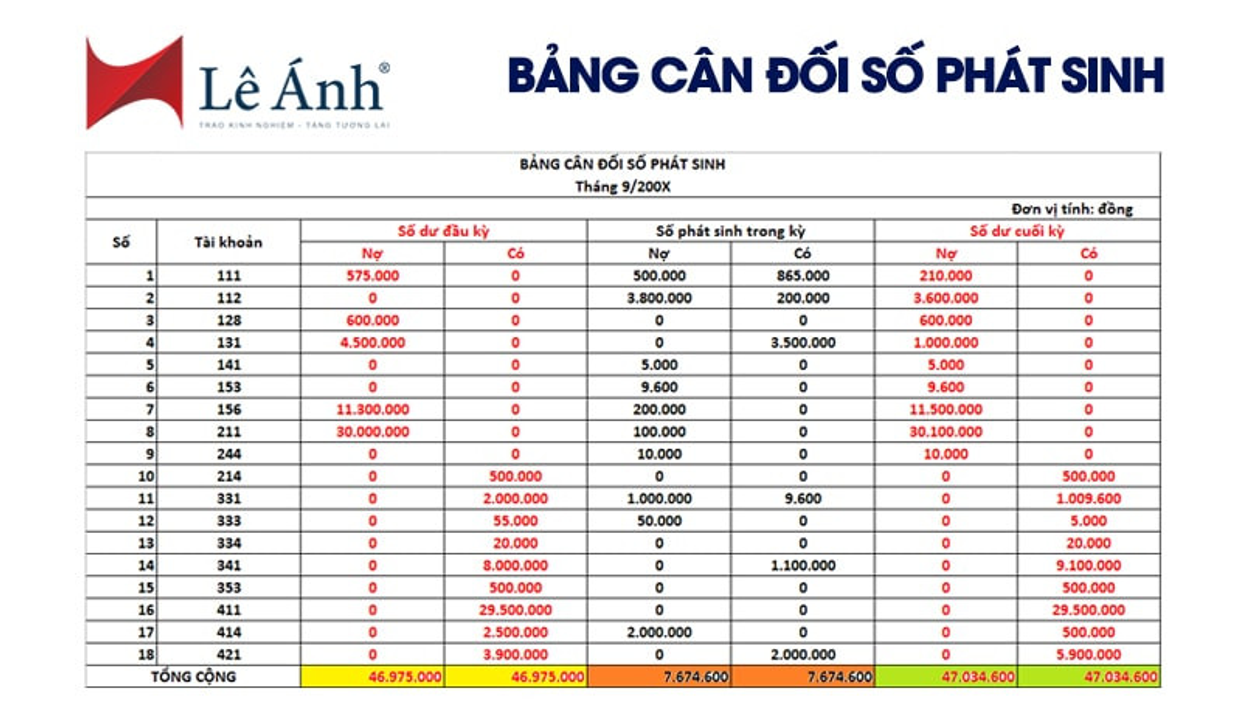

Mẫu bảng cân đối số phát sinh

Sau khi sắp xếp toàn bộ giao dịch vào các tài liệu ở trên (hay còn được gọi là hạch toán), kế toán sẽ tổng hợp lại và lập Bảng cân đối kế toán cũng như Báo cáo kết quả kinh doanh.

III. Cách sửa lỗi khi ghi nhầm bút toán

Sai sót trong việc ghi nhận bút toán là khó tránh khỏi, đặc biệt khi lập Bảng cân đối kế toán mà số dư Tổng Nợ phải trả + Vốn chủ sở hữu không bằng Tổng tài sản, kế toán phải lật lại các tài liệu về xem sai ở đâu và nguyên nhân dẫn đến sai sót.

Sau đây là một số lỗi sai mà mình đã tổng hợp được và cách sửa lại cho đúng cho từng lỗi trong Bảng cân đối số dư:

1. Ghi thiếu giao dịch: Ghi bổ sung bút toán cho phần giao dịch bị thiếu.

2. Cộng/trừ thiếu/thừa tiền: Trừ/cộng số tiền bị ghi thiếu/thừa.

3. Ghi nhận sai bên ( vd: đáng lẽ ghi sang bên Có lại ghi nhầm sang bên Nợ): Ghi lại sang bên đúng với số dư gấp đôi

Châu Hoàng

@Chauhoang

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất