Đôi lời của tác giả:

Xin chào các độc giả thân mến,

Với tư cách là một sinh viên chuyên ngành "Kế toán - Tài chính" tại Học viện Tài chính cũng như mong muốn chia sẻ kiến thức về Kế toán và Tài chính tới những người không chuyên có nhu cầu tìm hiểu về hai lĩnh vực này để phục vụ cho học tập hay công việc, mình đã quyết định bắt đầu với Series đầu tiên về Nguyên lý Kế toán (Principles of Accounting) nhằm cung cấp những kiến thức cơ bản nhất về Kế toán bằng giọng văn thân thiện, dễ hiểu. Hi vọng nhận được sự ủng hộ của các bạn^^.

Và mở đầu Series là bài viết mã hiệu #01 về các khái niệm kế toán cơ bản và phương trình kế toán.

I. PHƯƠNG TRÌNH KẾ TOÁN

Phương trình kế toán (Accounting equation) được viết dưới dạng công thức:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

Trong đó:

- Tài sản bao gồm: tài sản ngắn hạn: tiền, phải thu khách hàng (phát sịnh từ việc bán hàng cho khách chưa thu tiền), hàng hoá

: tài sản dài hạn (nhà cửa, đất đai, máy móc thiết bị, nhà xưởng)

- Nợ phải trả cũng tương tự có ngắn hạn và dài hạn (thường là tiền nợ từ nhà cung cấp hay các dịch vụ tài chính cho vay như ngân hàng).

- Vốn chủ sở hữu bao gồm: Cổ phiếu phổ thông (từ việc phát hành cổ phiếu). lợi nhuận chưa phân phổi (lợi nhuận có sau khi trừ chi phí khỏi doanh thu), cổ tức và vốn góp của chủ doanh nghiệp.

Do trong phần Vốn chủ sở hữu bao gồm lợi nhuận chưa phân phối nên phần doanh thu và chi phí phát sinh cũng được ghi nhận trong đó. Doanh thu tăng làm tăng Vốn chủ sở hữu còn Chi phí tăng sẽ làm giảm VCSH.

II. CÁC BẢNG BÁO CÁO TÀI CHÍNH

Dựa vào phương trình kế toán trên, người ta lập ra hai bảng báo cáo tài chính cơ bản là Bảng cân đối kế toán và Báo cáo kết quả kinh doanh.

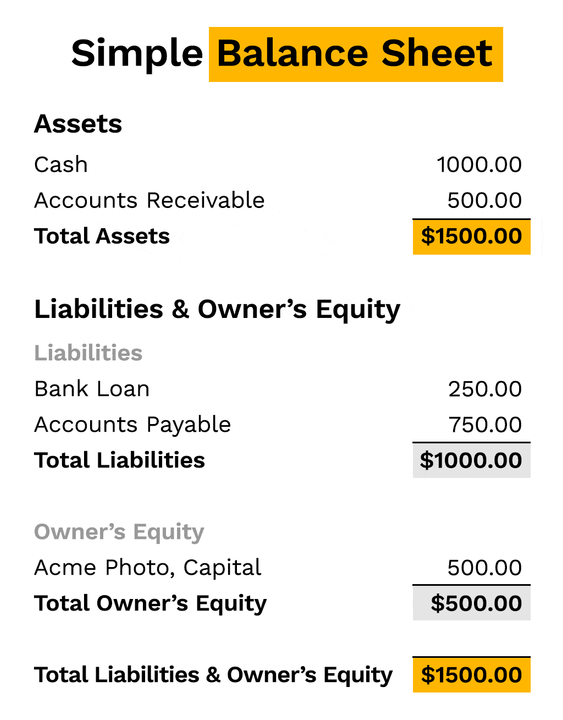

1. Bảng cân đối kế toán (Balance Sheet)

Về căn bản, bảng cân đối kế toán tuân thủ đúng theo phương trình kế toán, bảng gồm có 2 phần:

- Phần Tài sản:

+ Tài sản ngắn hạn: các tài sản có thể chuyển đổi thành tiền hoặc sử dụng không quá 12 tháng, bao gồm các khoản đã được liệt kê ở trên

+ Tài sản dài hạn: các tài sản không dễ dàng chuyển đổi thành tiền và được sử dụng trong sản xuất, kinh doanh trên 12 tháng bao gồm các khoản được liệt kê ở trên, hay còn được gọi khác là tài sản cố định

- Phần Nguồn vốn: Nợ phải trả và Vốn chủ sở hữu

Ý nghĩa của Bảng cân đối kế toán đúng như tên gọi của nó là đảm bảo phương trình kế toán diễn ra đúng Theo công thức: Tài sản = Nợ phải trả + Vốn chủ sở hữu, nếu có 1 yếu tố bị tăng hoặc giảm, các yếu tố khác cũng phải tăng/giảm tương ứng.

Ví dụ: Tổng nợ phải trả tăng thì HOẶC Tổng tài sản phải tăng HOẶC Vốn chủ sở hữu phải giảm.

Mẫu bảng cân đối kế toán cơ bản

Ngoài ra, trong tính toán, chúng ta cũng sẽ gặp khái niệm đầu kỳ và cuối kỳ cũng như các biến động xảy ra đối với các yếu tố tài sản, nợ phải trả và Vốn chủ sở hữu trong một năm tài chính.

Để dễ ghi nhờ, mình đã tổng hợp được thêm hai công thức sau:

1. Tài sản thuần (Net asset) = Tài sản thuần đầu kỳ + VCSH trong kỳ + Lợi nhuận chưa phân phối trong kỳ - Khoản chủ sở hữu rút vốn

Lưu ý: Đây là công thức tính Tài sản thuần theo sự biến động của Vốn chủ sở hữu. Khác với công thức quen thuộc: Tài sản thuần = Tổng tài sản - Tổng nợ phải trả, công thức trên nhằm theo dõi biến động của VCSH trong kỳ, qua đó diễn giải được sự thay đổi và các giao dịch làm tăng/giảm VCSH.

2. Vốn chủ sở hữu = Cổ phiếu phổ thông + Lợi nhuận chưa phân phối đầu kỳ - Lợi nhuận chưa phân phối trong kỳ (Doanh thu - Chi phí) - Cổ tức

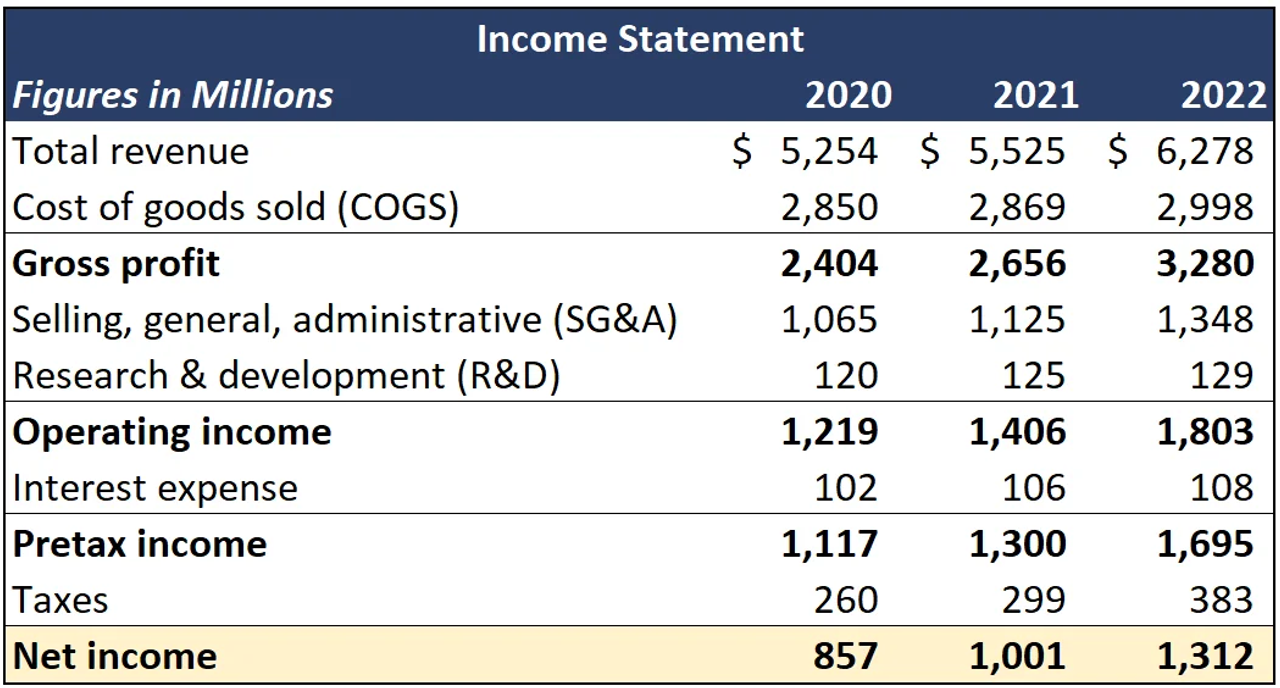

2. Báo cáo kết quả kinh doanh (Income Statement)

Có phần đơn giản hơn Bảng cân đối kế toán bởi nó chỉ dựa vào 3 yếu tố là Doanh thu, Chi phí và Lợi nhuận với công thức kinh điển: Lợi nhuận = Doanh thu - Chi phí

Doanh thu ngoài khoản thu nhập từ việc bán hàng thì còn bao gồm phần Giá vốn hàng bản (thứ mà mình sẽ nói chi tiết hơn ở bài viết sau nói về Hàng tồn kho).

Còn chi phí thì đơn giản rồi, nó là tất cả các khoản phí phát sinh mà mình đã trả trong kỳ như: Chi phí lương, Chi phí quảng cáo, Chi phí vận hành, Chi phí lãi vay.

Mẫu báo cáo kết quả kinh doanh

Châu Hoàng

@Chauhoang

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất