Monthly Update 11/2024: Phân bổ Tỷ Trọng trong Danh Mục Đầu Tư

Đánh giá thị trường chung trong cuối Tháng 10/2024 & cập nhật về phân bổ tỷ trọng trong danh mục đầu tư cho khách hàng

Nội dung chính:

1. Tình hình thị trường chung

2. Điểm nhấn vĩ mô trong nước

3. Phân bổ danh mục đầu tư trong cuối tháng 10.2024

4. Kết luận

I. Tình hình thị trường chung: Chỉ số VNINDEX trong tháng 10 có sự suy giảm ( -1.82% ), với thanh khoản đạt 15.435 tỷ, tăng nhẹ ( 2.2% ) so với mức bình quân của Tháng 09/2024, ở mức thấp trong thời gian gần đây.

Trong tháng 10 vừa qua, Thị trường chứng khoán đã có 3 thương vụ giá trị lớn diễn ra:

· Ngân hàng VIB ( một trong các watchlist trong danh mục): Commonwealth Bank of Australia đã chuyển nhượng: 440.21 triệu cổ phiếu VIB ~ 14.77% tỷ lệ sở hữu cho nhà đầu tư trong nước, sau khi VIB giảm giới hạn tỷ lệ sở hữu của nhà đầu tư nước ngoài ( Từ 20.5% xuống 4.99% từ ngày 01/07/2024 ) trong cuộc họp đại hội cổ đông bất thường vào Tháng 06/2024.

· Masan: SK Group đã chuyển nhượng 76.382 triệu cổ phiếu MSN cho nhà đầu tư nước ngoài khác và không còn là cổ đông lớn của Masan ( theo kế hoạch từ Tháng 06/2024 ).

· Vinhomes: Vinhomes mua lại 370 triệu cổ phiếu quỹ ~ 8.5% tỷ lệ sở hữu trong thời gian 23/10 – 21/11, với giá trị mua lại lớn nhất trên thị trường từ trước đến nay.

Đây là các giao dịch có thể đến giữa các nhà đầu tư chiến lược ( khác với các nhà đầu tư chuyên nghiệp ) tại các doanh nghiệp đầu ngành. Em nhận thấy cần theo dõi hệ quả 3 sự kiện trên & các trường hợp tương tự để có đánh giá tác động lên thị trường chứng khoán & nền kinh tế chung.

II. Điểm nhấn vĩ mô trong nước:

Triển vọng thị trường chứng khoán 2025:

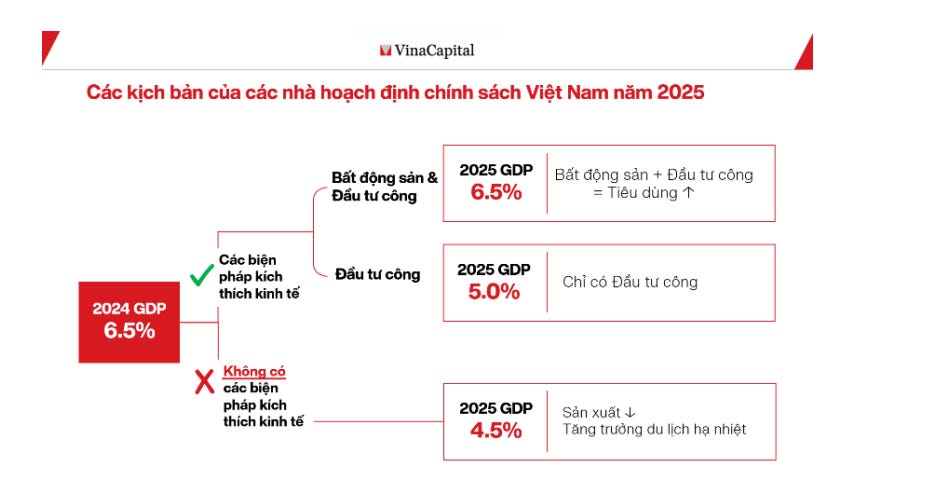

Trong Hội nghị nhà đầu tư thường niên của Vina Capital có một số dữ liệu dự báo kinh tế & Triển vọng thị trường chứng khoán trong năm 2025.

Sự phục hồi của nền kinh tế phụ thuộc vào yếu tố nội tại trong nước khi nền kinh tế Mỹ dự kiến tăng trưởng chậm lại trong năm sau. Ngành bất động sản đã trở thành yếu tố quan trọng của vĩ mô cùng với đầu tư mạnh cơ sở hạ tầng của chính phủ giúp người tiêu dùng tự tin chi tiêu hơn.

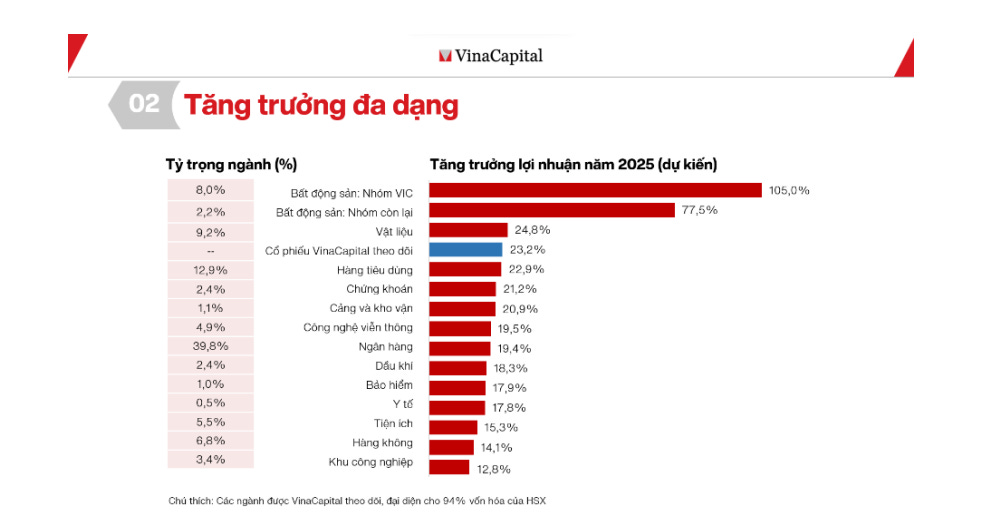

H2: Dự phóng tăng trưởng của các ngành trên thị trường chứng khoán trong năm 2025

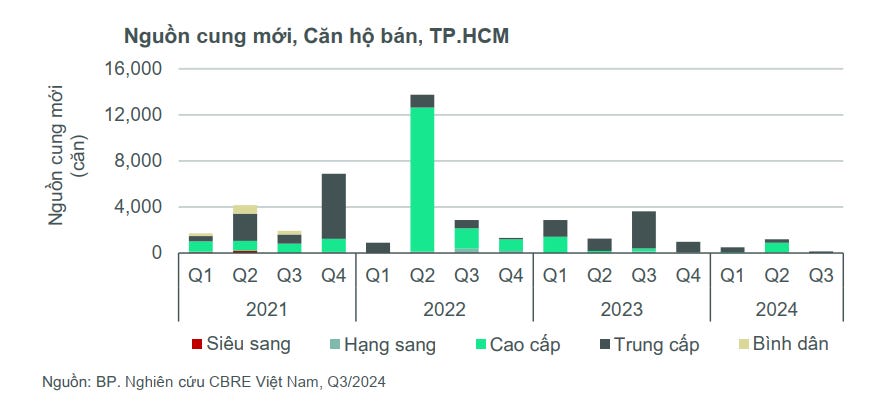

Nguồn cung bất động sản của Hồ Chí Minh

“ TP.HCM dự kiến có thêm khoảng 3.000 căn hộ chung cư mở bán mới trong 3 tháng cuối năm 2024, tương đương với xấp xỉ 5.000 căn chung cư mở bán mới tính chung cho cả năm 2024. So với năm trước, thị trường căn hộ TP.HCM dự kiến sụt giảm về nguồn cung do phần lớn nguồn cung tương lai quy mô lớn dời thời điểm mở bán sang năm 2025. Trong năm 2025, thị trường dự kiến sẽ có gần 10.000 căn hộ chào bán mới, tăng gần gấp đôi so với năm 2024”

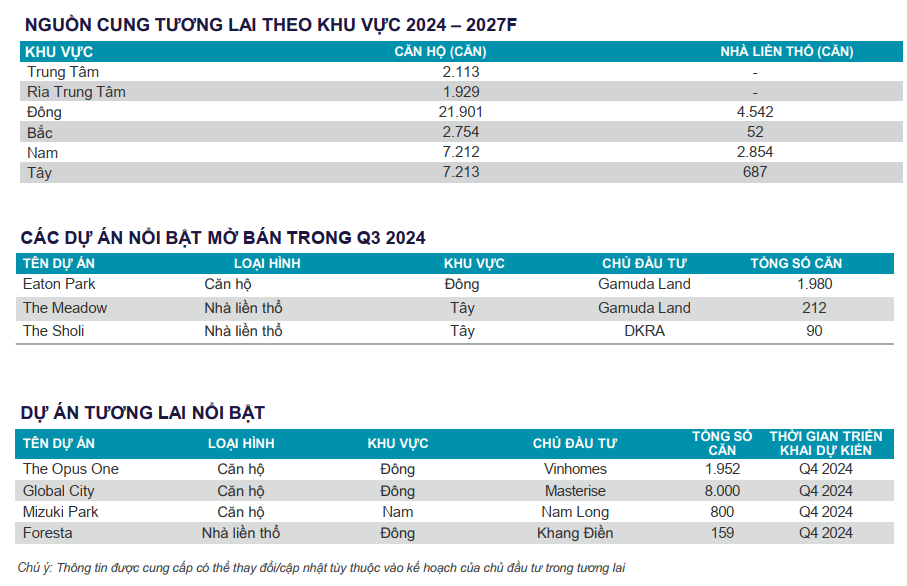

H3: Các dự án bất động sản dự kiến được mở bán trong tương lai

Nguồn cung bất động sản dự kiến sẽ phục hồi trong năm 2025 trở đi.Tuy nhiên, Phần lớn nguồn cung dự kiến thuộc về các chủ đầu tư lớn như: Masterise; Vinhomes; Nam Long; Khang Điền… Đây là tín hiệu ban đầu khi các doanh nghiệp lớn dẫn dắt thị trường triển khai lại các dự án bất động sản.

III. Phân bổ danh mục đầu tư trong cuối tháng 10/2024:

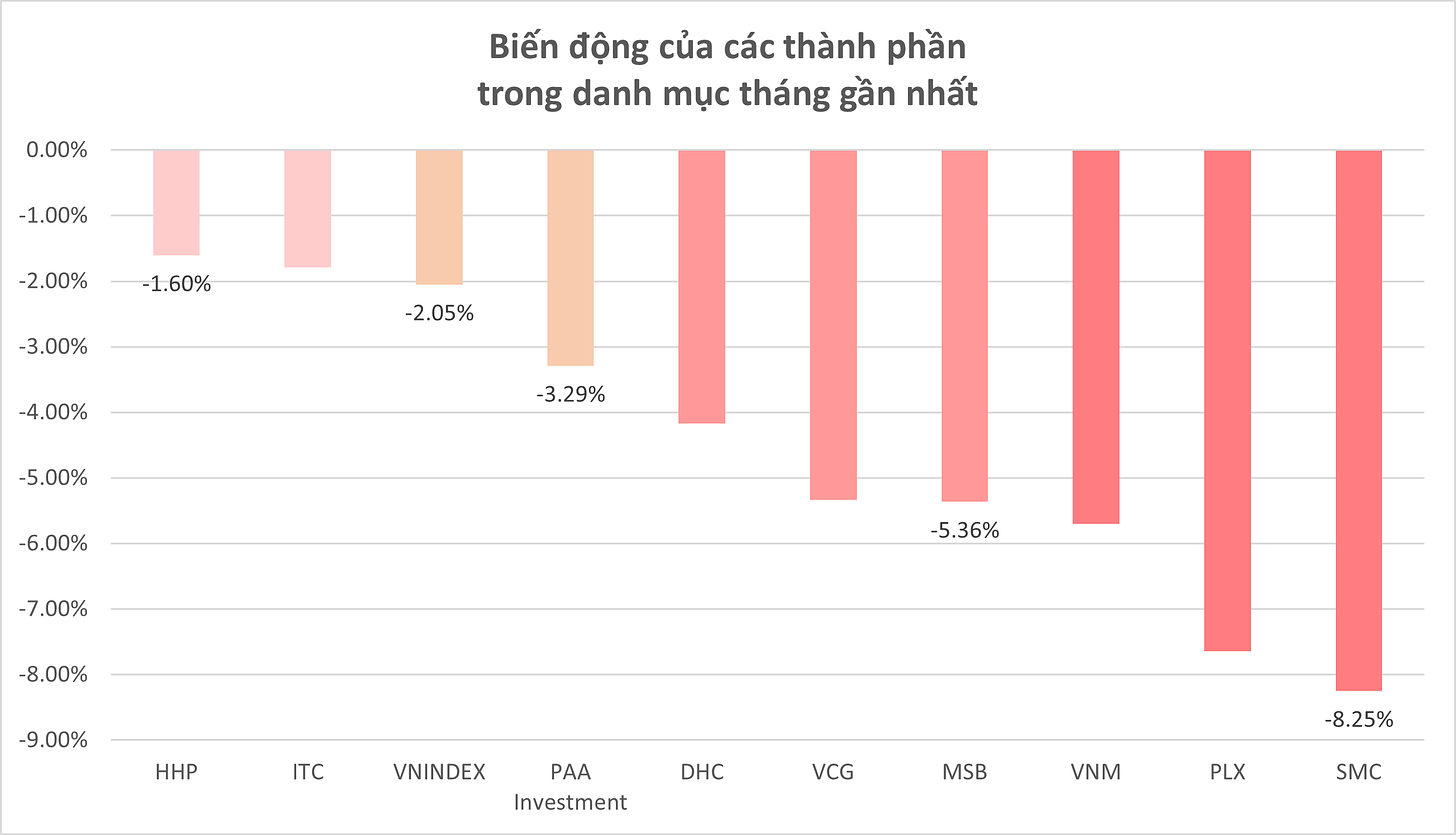

Biến động của các thành phần trong danh mục:

3 cổ phiếu có tính biến động lớn trong danh mục lần lượt: SMC ; PLX ; VNM. Em có xây dựng VNM – PLX để gia tăng tính phòng thủ trong trung hạn. Những diễn biến trong ngắn hạn ( < 3 tháng ) không phải lúc nào cũng phản ánh tính ổn định trong hoạt động kinh doanh của doanh nghiệp, đặc biệt là khi có dòng tiền ngắn hạn ( VNM ) và thay đổi ngoài dự kiến trong hoạt động kinh doanh ( PLX ) xuất hiện.

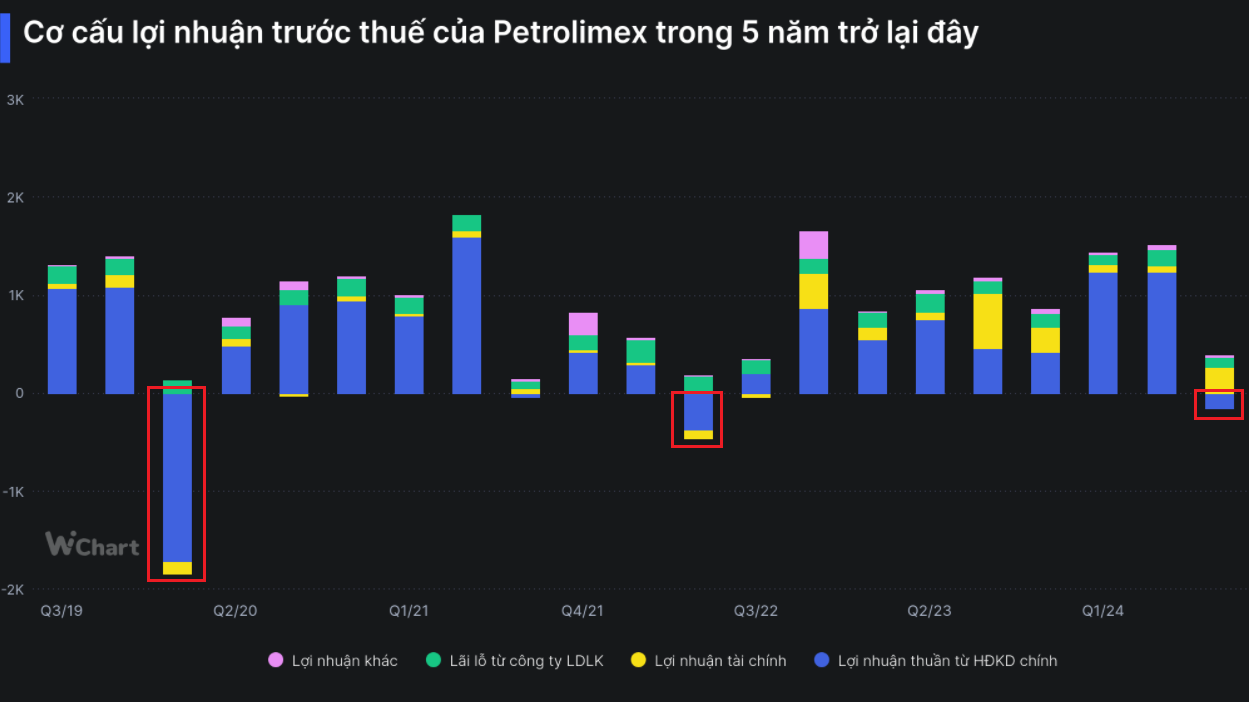

Đối với trường hợp của Petrolimex: PLX có một quý lỗ hoạt động kinh doanh cốt lõi lần thứ 3 trong lịch sử niêm yết (Q1.2020 ; Q2.2022 ; Q3/2024 ). Đây cũng là điểm phản ánh những ảnh hưởng của vĩ mô ( phản ánh qua mặt hàng giá dầu WTI ) có biến động đáng kể trong ngắn hạn. Với định hướng tập trung vào sự ổn định, Các biến động của PLX có mức ảnh hưởng thấp trong danh mục.

Hành động trong danh mục trong tháng 10/2024

1. Cấp độ tổng thể:

a. Cấu trúc danh mục đầu tư nắm giữ với phân bổ ở mức gần 30% tỷ trọng tiền mặt.

b. Các khoản đầu tư được kiểm soát với tỷ trọng cao nhất: 15% tài sản ròng

2. Các khoản đầu tư trong danh mục:

Các khoản đầu tư không có thay đổi nhiều so với tháng gần nhất về tỷ trọng trong danh mục. Trong đó có sự thay đổi gia tăng tỷ trọng ở khoản đầu tư VCG cho mục tiêu năm 2025.

KẾT LUẬN

Em có định hướng mục tiêu ổn định trong thời gian biến động của thị trường. Trong các tháng cuối năm 2024, Em có ưu tiên với tỷ trọng tiền mặt ở ngưỡng cân bằng và chưa có hành động phòng vệ cao hơn nếu chưa xuất hiện các trường hợp đặc thù của thị trường.

Em nhận thấy nên kiểm soát về cấu trúc vốn ( đặc biệt là yếu tố margin ) và tỷ trọng của các khoản đầu tư rủi ro khác để đạt sự ổn định trong danh mục. Em vẫn sẽ có gia tăng tỷ trọng phù hợp ở các cơ hội đầu tư nếu có mức giá chiết khấu và hoạt động kinh doanh của doanh nghiệp có triển vọng vượt trội so với mặt bằng chung năm 2025.

Trân trọng!

Lê Tấn Đạt | MBS – 0961.504.434 ( Zalo – Viber )

Tầng trệt, Toà nhà The Prince Residence, 17-19-21 Nguyễn Văn Trỗi, Phường 11, Quận Phú Nhuận, TP. Hồ Chí Minh

Lê Tấn Đạt MBS

@Naiha143

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất