Monthly Update 09/2024: Phân bổ Tỷ Trọng trong Danh Mục Đầu Tư

Một số đánh giá thị trường chung trong cuối Tháng 08/2024; Cập Nhật về phân bổ tỷ trọng trong danh mục đầu tư cho khách hàng

Nội dung chính:

1. Tình hình thị trường chung

2. Điểm nhấn vĩ mô quốc tế

3. Phân bổ danh mục đầu tư trong cuối Tháng 08/2024

4. Kết luận

I. Tình hình thị trường chung: VNINDEX đạt vượt mức 1,283 điểm, (+ 2.59%) so với kết thúc cuối tháng 07 vừa qua với thanh khoản trung bình 16,516 tỷ, ở mức tương đối thấp ( -25.6%) so với trung bình 5 tháng gần đây.

Thị trường có tháng giao động trong biên độ hẹp kéo dài 6 tháng trước vùng cản 1,280 điểm – 1,300 điểm từ đầu tháng 03 tới nay. Đây là một trong các giai đoạn mà số ít nhà đầu tư từng được trải qua trong 5 năm qua.

Một số giai đoạn thị trường đi ngang ( Kangaroo market ) trong 10 năm trở lại đây

2013 – 06/2016: Mặc dù thị trường tăng trưởng đều đặn ( Từ 6 đến 22% ) trong 3,5 năm trong giai đoạn phục hồi của nền kinh tế, nhưng đều ở trạng thái biến động cao trong mỗi năm.

2018-2019: Giai đoạn tích lũy lại sau năm tăng mạnh của thị trường ( chỉ số Vnindex tăng trưởng +50% trong năm 2017 ).

6 tháng (11/2021 – 04/2022): Giai đoạn đi ngang trước đợt suy giảm mạnh vào năm 2022 bởi những biến động về vĩ mô ( trong & ngoài nước ) và sự thái quá của 2 năm tăng trưởng mạnh trước đó ( 2020 & 2021 lần lượt: +15% ; +36% ).

Thị trường đi ngang cũng phản ánh sự tích lũy cho giai đoạn phục hồi của nền kinh tế. Các cơ hội đầu tư sẽ có tính chọn lọc cao hơn do khá ít các doanh nghiệp vượt trội so với thị trường chung.

Các yếu tố có thể thay đổi trong môi trường đầu tư sắp tới

· Thanh khoản thị trường: Trung bình thấp có thể sẽ là trạng thái bình thường mới và không còn trọng yếu để đánh giá về phân bổ đầu tư trong danh mục.

· Các biến động của chỉ số chung từ 10-15%: sẽ xuất hiện với tần suất nhiều hơn và cần có kế hoạch quản trị phù hợp trong ngắn hạn và dài hạn.

Câu hỏi: “ Nếu diễn biến sideway kéo dài ( có thể theo năm ), Chúng ta sẽ cần có sự thích ứng với môi trường đầu tư đang thay đổi như thế nào?” sẽ quan trọng trong hoạt động phân bổ đầu tư thời gian tới.

a. Dữ liệu thị trường trong tháng 08.2024: Em có gửi dữ liệu về thị trường chung trong Tháng 08 tại đây

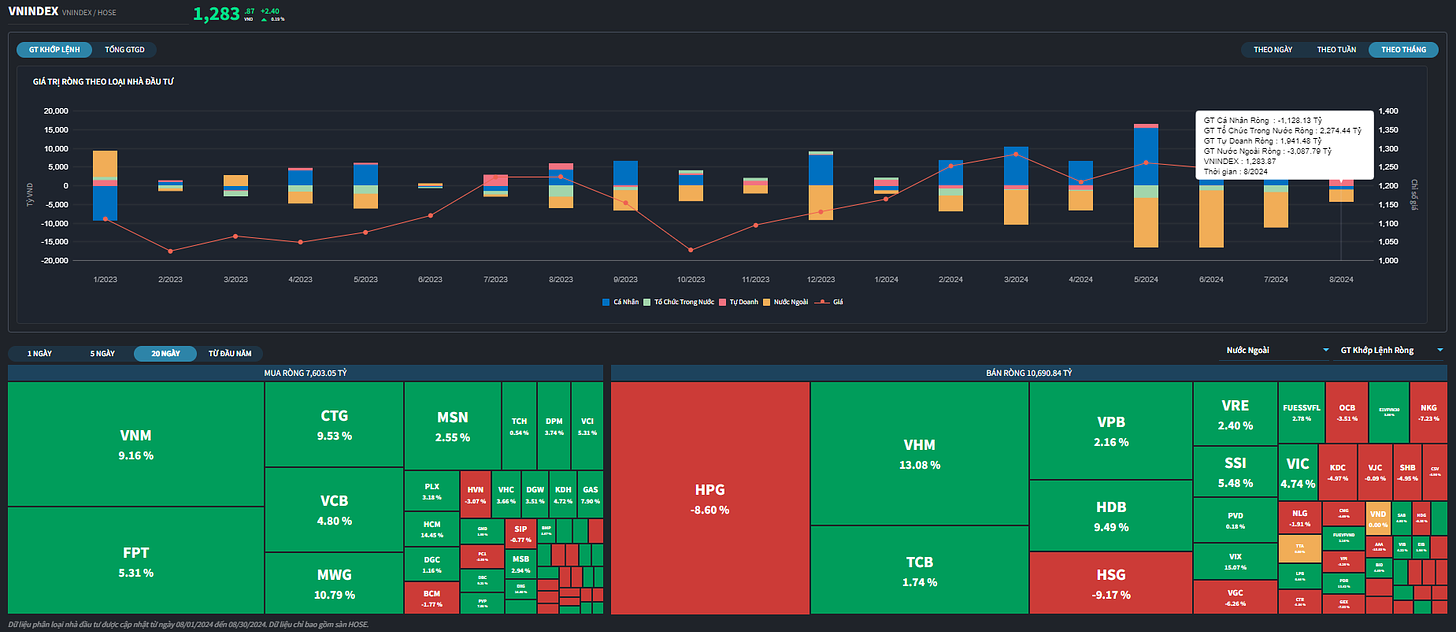

b. Giao dịch của các thành phần nhà đầu tư: Áp lực bán ròng của khối ngoại đã giảm đáng kể ( -3,087.79 tỷ ) so các tháng gần nhất. Đây cũng là tháng có giá trị bán ròng thấp nhất kề từ tháng 01/2024.

H1: Mua bán ròng của thành phần nhà đầu tư và khối ngoại trong tháng 08/2024

Giao dịch bán ròng của khối ngoại đối với các doanh nghiệp thép – HPG đáng lưu ý trong tháng 08. HPG đã có giá trị bán ròng theo tháng cao nhất trong 1.5 năm trở lại đây.

HPG đã tăng trưởng thị phần ở mức đáng kể từ 42% lên khoảng 46% cho mảng thép xây dựng trong 6 tháng đầu năm 2024. Tuy nhiên, Em có quan điểm thận trọng về chiến lược gia tăng thị phần của HPG ( với lợi thế giá rẻ ) có thể ảnh hưởng lợi nhuận của ngành trong ngắn hạn ( < 1 năm ) và những ảnh hưởng đến giá thép từ bên ngoài.

II. Điểm nhấn vĩ mô quốc tế:

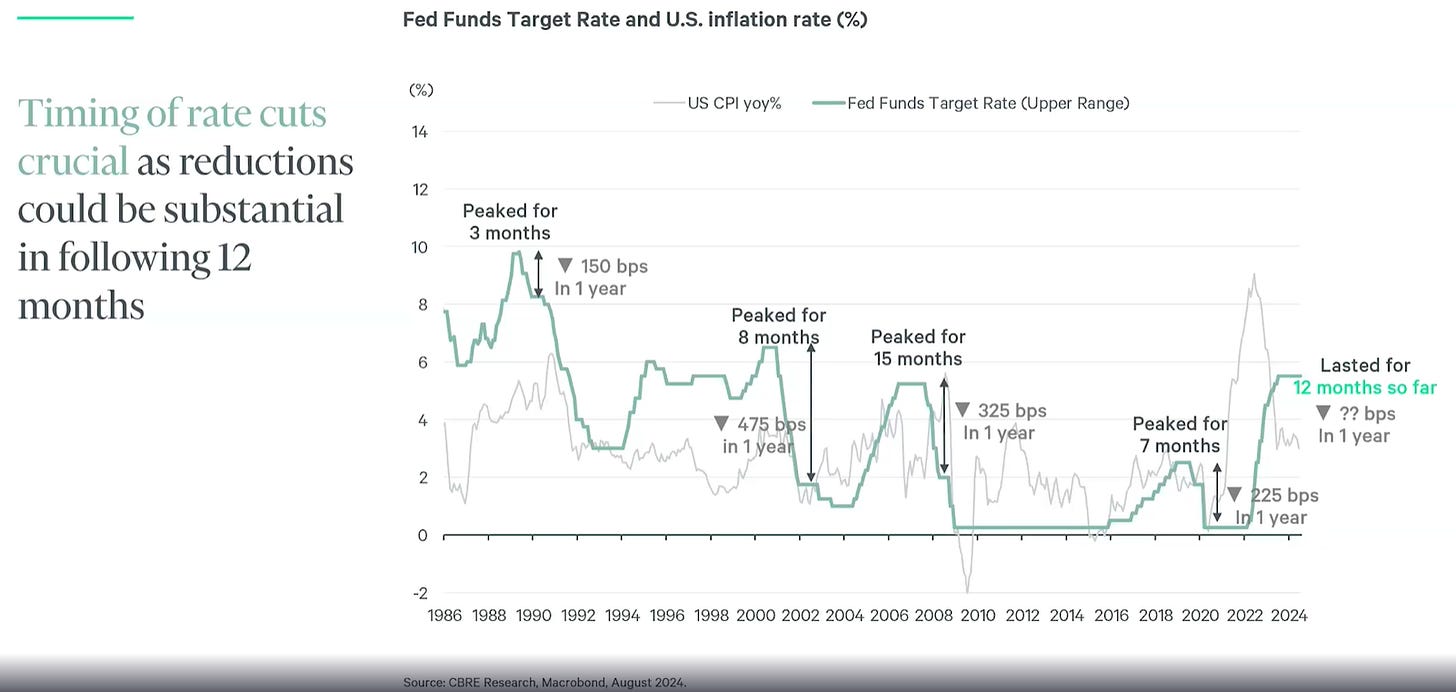

a. Mức độ cắt giảm lãi suất trong 1 năm kể từ lần đầu tiên: Một khía cạnh liên quan đến chủ đề suy thoái trong thời gian gần đây.

H2: Lãi suất của FED; CPI và mức độ cắt giảm lãi suất trong 1 năm kể từ lần đầu tiên

Đây là một trong các dữ liệu để quan sát về các ảnh hưởng của thị trường Mỹ nếu có biến động xảy ra. Nếu mức độ cắt giảm lãi suất ở mức cao hơn trung bình các đợt cắt giảm lãi suất trong 1 năm + tần suất cao là một dấu hiệu cần lưu ý trong thời gian tới.

Em có một số quan điểm khác so với quan điểm trên thị trường (theo tích cực hơn ) về mức độ ảnh hưởng đến thị trường chung & các doanh nghiệp:

Tác động của biến động vĩ mô đối với các ngành ( Bất động sản; ngân hàng; xăng dầu; điện tái tạo, thị trường vàng… ) sau 2 năm kinh tế bị ảnh hưởng đã làm cho các doanh nghiệp chủ động đưa cấu trúc vốn về mức thận trọng nhất ( trong các doanh nghiệp quy mô lớn em có theo dõi; Watchlist danh mục … ). Nếu có những biến động xảy ra thì các doanh nghiệp này sẽ tiếp tục có vị thế gia tăng thị phần đáng kể và là cơ hội để phân bổ đầu tư trong chu kỳ mới của thị trường.

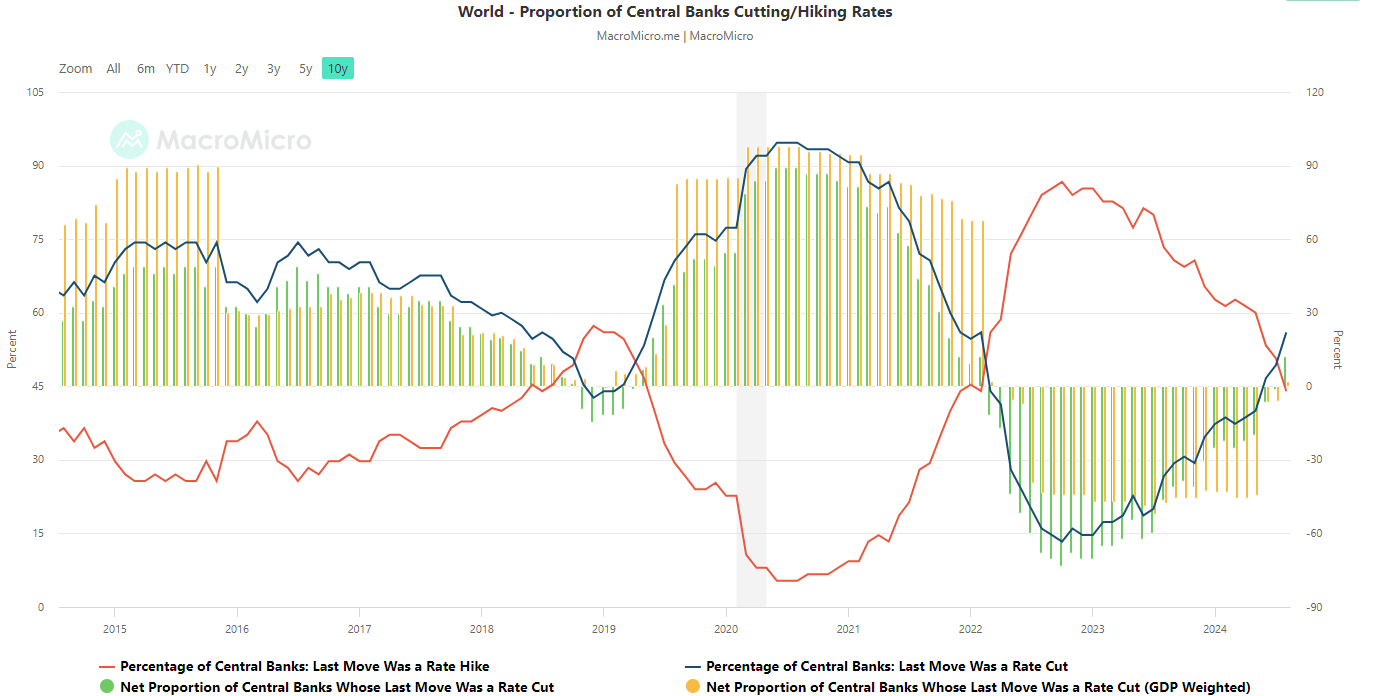

b. Xu hướng cắt giảm trên thế giới đã bắt đầu phổ biến trên thế giới

H3: % các ngân hàng trung ương cắt giảm lãi suất lớn hơn các ngân hàng trung ương tăng lãi suất lần đầu tiên trong tháng 08/2024

Tỷ trọng các quốc gia cắt giảm lãi suất lần đầu tiên vượt các quốc gia tăng lãi suất ( Last move – hành động gần nhất ) trên toàn cầu và xu hướng này sẽ phổ biến hơn khi FED giảm lãi suất trong tháng 09/2024 này.

c. Diễn biến thị trường chứng khoán toàn cầu trong 1 tháng vừa qua:

H4: Diễn biến của các chỉ số chính trên thế giới 08.2024

Ngoài một số trường hợp đặc thù, Các chỉ số chính trên thế giới đã phục hồi hoàn toàn sau 1 tháng đợt biến động mang tính sự kiện ( Event ) của thị trường chứng khoán Nhật vừa qua.

III. Phân bổ danh mục đầu tư trong cuối Tháng 08.2024

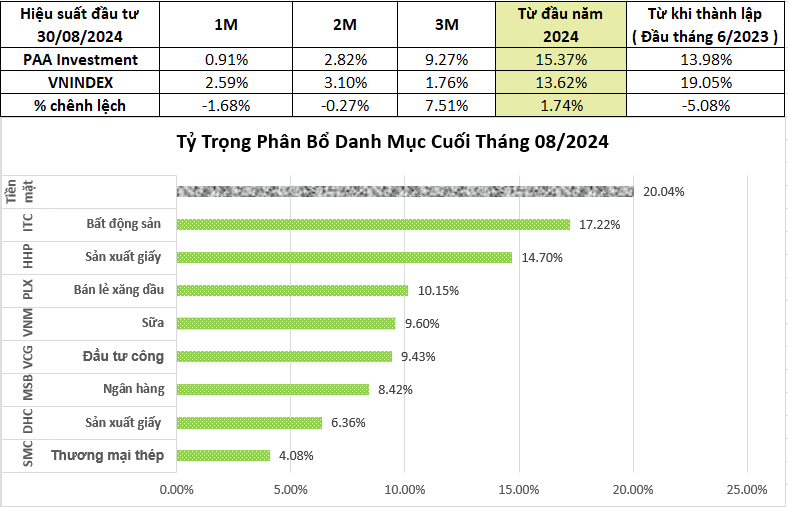

H5: Phân bổ danh mục đầu tư cuối Tháng 08/2024

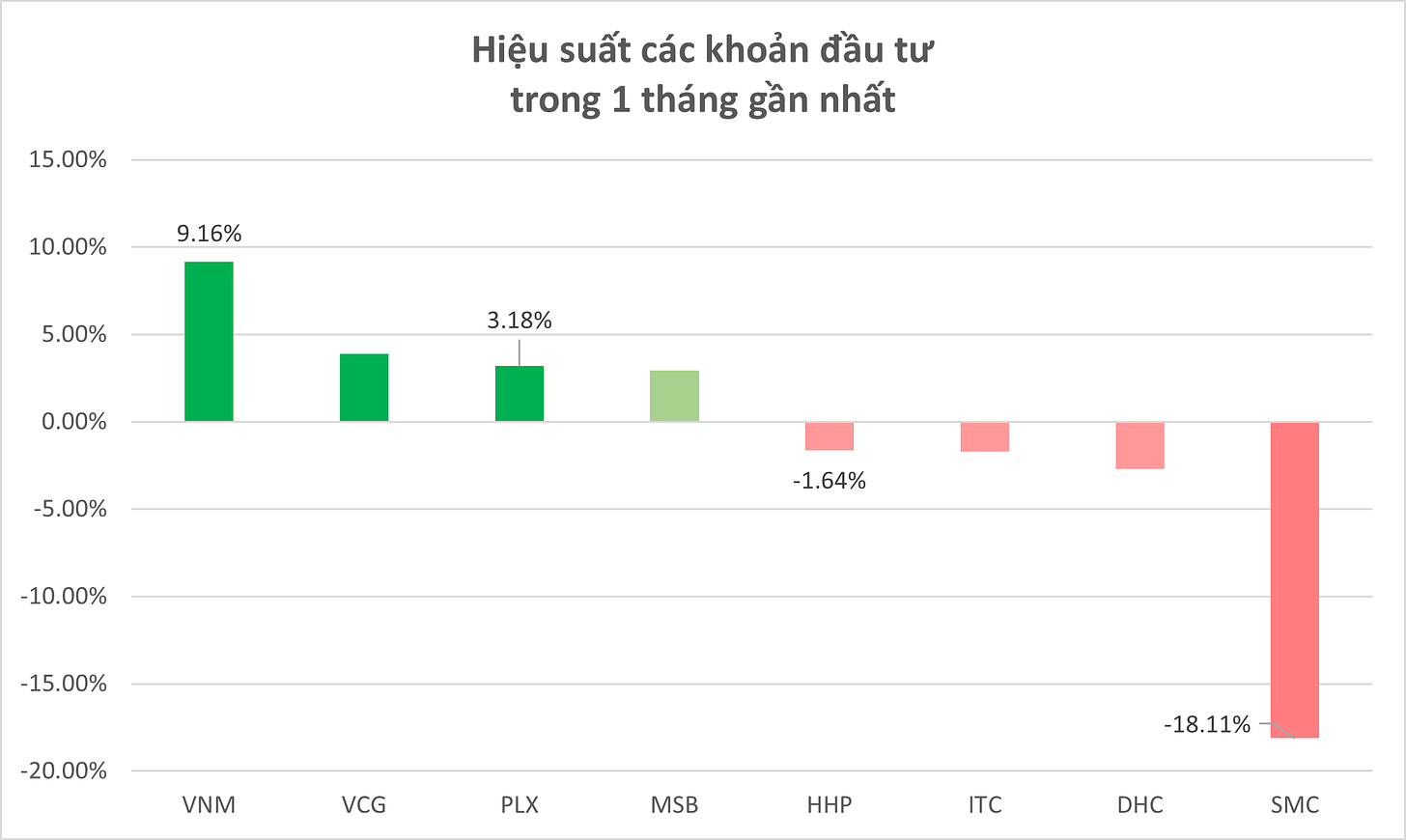

Trong tháng 08 vừa qua, Danh mục đầu tư có đà tăng trưởng nhẹ ( +0.91% ) bởi các khoản đầu tư ( VNM – VCG – PLX – MSB ). Tiếp tục bị ảnh hưởng nhẹ bởi biến động của SMC ( với tỷ trọng thấp ~ 4% tài sản ròng ).

H6: Biến động các khoản đầu tư trong Tháng 08/2024

Hành động trong danh mục Tháng 08/2024: Đây là đợt chuyển động danh mục đáng kể từ đầu năm để ưu tiên hơn cho vị thế ổn định.

1. Cấp độ tổng thể:

a. Em có chuyển dịch danh mục với tỷ trọng tiền mặt ở mức tỷ trọng 20% tài sản ròng; kiểm soát tỷ trọng tối đa <= 20% tài sản ròng trên từng khoản đầu tư để đạt được mục tiêu về sự ổn định. Danh mục đã đạt sự ổn định trong suốt giai đoạn biến động cao của thị trường trong tháng vừa qua.

b. Tỷ trọng các khoản đầu tư phòng thủ ( bao gồm: Tỷ trọng tiền mặt ; Các khoản đầu tư phòng thủ; độ tương quan với thị trường ở mức thấp ) : > 70% tài sản ròng.

2. Các khoản đầu tư trong danh mục:

a. Gia tăng tỷ trọng: VNM – VCG – MSB

b. Hạ tỷ trọng: PLX – ITC – HHP – DHC, thỏa với mục tiêu kiểm soát tỷ trọng ở mức cân bằng hơn so với giai đoạn ưu tiên tăng trưởng tài sản đầu tư trong 7 tháng đầu năm 2024.

KẾT LUẬN

Em nhận thấy sau giai đoạn chuyển dịch cấu trúc, Danh mục đầu tư có thể đạt sự ổn định trước các biến động ảnh hưởng ( nếu có ) của thị trường chung.

Việc duy trì vị thế tỷ trọng cổ phiếu cao trong danh mục sẽ cần được quản trị để biến động ở mức chấp nhận phù hợp trong danh mục. Em sẽ sẵn sàng giải ngân các cơ hội đầu tư mới và trong danh mục đầu tư khi có những chiết khấu phù hợp thời gian tới.

Trân trọng!

Lê Tấn Đạt | MBS – 0961.504.434 ( Zalo – Viber )

Tầng trệt, Toà nhà The Prince Residence, 17 – 19 – 21 Nguyễn Văn Trỗi, Phường 11, Quận Phú Nhuận, TP. Hồ Chí Minh

Lê Tấn Đạt MBS

@Naiha143

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất