Michael Burry: Gã "Điên" Đặt Cược Chống Lại Phố Wall

Cú bán khống thế kỷ và câu chuyện đằng sau cuộc khủng hoảng tài chính lớn nhất lịch sử hiện đại

"The eye sees only what the mind is prepared to comprehend." – Henri Bergson

Hãy tưởng tượng bạn đang đứng giữa một bữa tiệc xa hoa. Âm nhạc dồn dập, tiếng cười vang lên khắp phòng, và champagne thì được rót không ngừng. Ai cũng tin rằng khoảng thời gian vui vẻ này sẽ kéo dài mãi mãi. Nhưng trong khi mọi ánh mắt đều vẫn còn dán vào sàn nhảy, bạn ngẩng đầu lên và thấy một điều khủng khiếp: trần nhà đang cháy. Ngọn lửa không bùng lên dữ dội, mà nó chỉ âm ỉ, len lỏi từng chút một, đủ chậm để không ai chú ý, nhưng chắc chắn là không thể tự dập tắt. Bạn cố gắng cảnh báo, cố gắng hét lên, nhưng đáp lại chỉ là những nụ cười khinh khỉnh và những cái lắc đầu thương hại. Trong mắt họ, bạn là một kẻ điên.

Từ năm 2005 đến 2008, Michael Burry chính là người đứng giữa bữa tiệc đó. Khi cả nước Mỹ tin rằng giá nhà chỉ có thể tăng, khi Phố Wall coi bất động sản là trụ cột không thể lung lay của nền kinh tế, thì Burry – một cựu bác sĩ nội trú thần kinh rẽ ngang sang quản lý quỹ đầu tư – lại nhìn thấy những vết nứt ngày càng lan rộng dưới nền móng mục nát. Ông là một người khó gần, giao tiếp vụng về, mang hội chứng Asperger và một con mắt giả. Nhưng chính bên con mắt còn lại của ông đã nhìn thấu qua thứ mà hàng nghìn chuyên gia, những ngân hàng lớn nhất thế giới, và cả chính phủ Mỹ đều bỏ qua: thị trường nhà đất Mỹ không chỉ đang chứa đầy rủi ro, nó còn mục ruỗng từ bên trong và tiến rất gần đến điểm sụp đổ.

Michael Burry không dừng lại ở việc “linh cảm” hay “dự đoán”. Ông làm điều mà gần như không ai dám làm: đặt cược toàn bộ sự nghiệp, danh tiếng, và tiền của nhà đầu tư vào một kịch bản mà cả hệ thống cho là bất khả thi. Khi mọi người kiếm tiền bằng cách tin vào sự tăng trưởng vô hạn của bất động sản, Burry chọn đi ngược lại. Ông quyết định “short” thị trường nhà đất thông qua một công cụ phái sinh kỳ lạ, phức tạp, và bị coi là vô nghĩa vào thời điểm đó: Credit Default Swaps – những hợp đồng bảo hiểm chống lại sự vỡ nợ mà hầu như không ai tin là sẽ được kích hoạt.

Trong mắt Phố Wall, Burry là kẻ lập dị đang đốt tiền. Trong mắt nhà đầu tư của chính mình, ông dần trở thành mối nguy hiểm. Nhưng với Burry, các con số không nói dối. Những khoản vay dưới chuẩn, những người vay không đủ khả năng trả nợ, những cấu trúc tài chính được xếp hạng “an toàn” chỉ trên giấy tờ – tất cả đều đang chỉ ra một kết cục duy nhất. Vấn đề không phải là có sự sụp đổ hay không, mà là khi nào.

Đây là câu chuyện về một cú đánh cược bị xem là điên rồ nhất trong lịch sử tài chính hiện đại. Và cũng là lời nhắc lạnh lùng rằng đôi khi, người duy nhất bị coi là “điên” trong căn phòng, lại chính là người hiếm hoi vẫn còn đang tỉnh táo.

Phần I: Khi Giấc Mơ Mỹ Biến Thành Cơn Ác Mộng

Từ Giấc Mơ Đến Ảo Tưởng

Để hiểu tại sao Michael Burry lại đặt cược vào sự sụp đổ của thị trường nhà đất, chúng ta phải quay ngược thời gian lại về đầu những năm 2000. Sau cú sốc dotcom năm 2000, nền kinh tế Mỹ như một con tàu mất động lực. Nó khao khát một nguồn năng lượng mới, và nguồn năng lượng đó không gì khác ngoài bất động sản.

Trong tâm trí người Mỹ, sở hữu một ngôi nhà không chỉ là tài sản, nó là biểu tượng của “Giấc mơ Mỹ”. Nó chứng minh rằng bạn đã thành công và có chỗ đứng vững chắc trong xã hội. Nhưng trong những năm đầu thế kỷ 21, giấc mơ này đã bị thổi phồng, biến dạng thành một ảo tưởng nguy hiểm, sáng rực nhưng mong manh đến mức dễ vỡ.

Chính phủ Mỹ, từ thời Bill Clinton đến Geogre W. Bush, đều tung ra những chính sách khuyến khích sở hữu nhà ở. Ý tưởng ban đầu thì rất cao đẹp: trao cơ hội cho nhiều người, kể cả những người có thu nhập thấp, được sở hữu mái ấm riêng. Nhưng thực tế triển khai lại giống như mở toang cánh cửa cho một thảm họa đang chờ xảy ra.

Lãi suất bị đẩy xuống mức thấp kỷ lục. Ngân hàng trung ương Cục Dự trữ Liên bang để lãi suất ở mức 1% trong một thời gian dài sau năm 2001. Vay tiền trở nên rẻ như cho không. Nếu bạn có thể vay với lãi suất 1-2%, tại sao không tận dụng để mua nhà? Và khi giá nhà liên tục tăng từ năm 1997 đến 2006 – hơn gấp đôi trung bình quốc gia – việc mua nhà trở thành một “khoản đầu tư” gần như bất khả chiến bại, một con đường sinh lời mà chẳng ai nghĩ sẽ thất bại.

Một câu châm ngôn được lặp đi lặp lại lúc đó như chân lý bất biến: “Giá nhà không bao giờ giảm.” Người ta nhìn vào dữ liệu lịch sử, thấy rằng trên toàn nước Mỹ, giá nhà chưa bao giờ đồng loạt giảm kể từ Đại Khủng hoảng thập niên 1930. Ở thành phố này có thể giảm, thành phố khác lại tăng, và trung bình toàn quốc luôn ổn định hoặc tăng nhẹ.

Nhưng giữa những con số an toàn ấy ẩn chứa một lỗ hổng logic khổng lồ: chỉ vì điều gì đó chưa từng xảy ra không có nghĩa là nó không thể xảy ra. Và quan trọng hơn, những năm 2000 đã tạo ra những điều kiện chưa từng có trong lịch sử – những điều kiện mà chỉ có một người thực sự tinh tường, nhìn vào chi tiết ẩn dưới bề mặt, mới có thể thấy được dấu hiệu cảnh báo.

Michael Burry chính là người đó. Khi cả thế giới nhảy múa trong niềm tin bất biến vào “giá nhà chỉ đi lên”, ông là người duy nhất nhìn thấy bức tường sắp sập.

Mầm Mống Nguy Hiểm Thầm Lặng: Khi Ngân Hàng Không Còn Bận Tâm Đến Việc Liệu Bạn Có Trả Nợ Hay Không

Trước đây, việc vay tiền để mua nhà là một quy trình vô cùng nghiêm ngặt, được giám sát cẩn thận đến từng chi tiết. Người vay sẽ đến ngân hàng địa phương, gặp một nhân viên cho vay, người mà có nhiệm vụ chính là đảm bảo rằng khoản vay này sẽ không biến thành thảm họa. Họ sẽ rà soát thu nhập, lịch sử tín dụng, công việc, và khả năng trả nợ. Ngân hàng sẽ yêu cầu đặt cọc ít nhất 20% giá trị căn nhà như một tấm đệm an toàn. Nếu tất cả ổn, khoản vay sẽ được chấp thuận, và người vay sẽ trả nợ dần từng tháng một, trong vòng 30 năm. Trong mô hình này, ngân hàng giữ khoản vay trên sổ sách của mình. Nếu người vay không trả được, ngân hàng sẽ mất tiền. Chính vì thế, ngân hàng và người vay là một cặp lợi ích gắn chặt: ngân hàng có động lực cực mạnh để đảm bảo người vay có thể trả nợ, và khoản vay an toàn luôn đi đôi với lợi nhuận của họ.

Nhưng vào những năm 2000, một mô hình hoàn toàn mới xuất hiện, làm đảo lộn mọi thứ: “originate-to-distribute” – cho vay để phân phối. Đây là khởi điểm của mọi sai lầm, nơi mà ranh giới giữa lợi nhuận và rủi ro bắt đầu bị xóa nhòa.

Lúc bấy giờ, khi một ngân hàng hay công ty cho vay thế chấp cấp một khoản vay cho ai đó mua nhà, họ không còn giữ khoản vay đó trên sổ sách. Thay vào đó, họ đóng gói khoản vay này cùng với hàng nghìn khoản vay khác thành một sản phẩm tài chính được gọi là Mortgage-Backed Security (MBS) – một chứng khoán được đảm bảo bằng các thế chấp. Sau đó, họ bán MBS này cho các ngân hàng đầu tư lớn trên Phố Wall – những tên tuổi lừng danh như Goldman Sachs, Morgan Stanley, Bear Stearns, Lehman Brothers.

Cơ chế vận hành nghe có vẻ đơn giản nhưng ẩn chứa rủi ro khôn lường. Giả sử một công ty cho vay cấp 10,000 khoản vay, mỗi người vay trung bình 200,000 đô la – tổng cộng 2 tỷ đô. Thay vì ngồi đợi 30 năm để thu lãi từng khoản, công ty đóng gói 10,000 khoản vay này thành một “gói” và bán ngay cho Goldman Sachs với giá 2,1 tỷ đô – kiếm lời 100 triệu đô ngay lập tức. Rủi ro của 10,000 khoản vay không còn là của công ty cho vay nữa, mà thuộc về Goldman Sachs, người mua gói MBS.

Nhưng câu chuyện chưa dừng ở đó. Goldman Sachs có thể chia nhỏ gói MBS này thành nhiều phần, bán cho các nhà đầu tư trên toàn cầu: quỹ hưu trí, công ty bảo hiểm, quỹ đầu tư, thậm chí là các chính quyền địa phương. Mọi người đều được thông báo rằng rủi ro đã được phân tán. Nghe có vẻ hợp lý? Đúng, nó giúp ngân hàng cho vay giải phóng vốn nhanh chóng, tiếp tục cho vay thêm, kích thích nền kinh tế. Nó còn tạo ra cảm giác an toàn cho các nhà đầu tư, vì rủi ro không còn tập trung ở một ngân hàng, mà được “chia nhỏ” ra khắp thế giới.

Nhưng đây chính là mầm mống của thảm họa. Khi khoản vay có thể được bán ngay lập tức, không còn ai thực sự quan tâm đến việc người vay có thể trả nợ được hay không. Lợi nhuận đến từ phí cho vay và việc bán khoản vay đi, chứ không phải từ việc thu lãi trong 30 năm. Nếu một người vay vỡ nợ sau hai năm, đó không còn là vấn đề của ngân hàng cho vay nữa – nó đã trở thành gánh nặng của người mua MBS, và từ đó lan ra khắp hệ thống tài chính.

Hiệu ứng này tạo ra một “moral hazard” khổng lồ – rủi ro đạo đức mà chưa từng có. Các ngân hàng cho vay bắt đầu nới lỏng mọi tiêu chuẩn thẩm định. Trên thực tế, họ được khuyến khích cho vay càng nhiều càng tốt, bất kể chất lượng người vay ra sao. Mục tiêu không còn là an toàn và kiểm soát rủi ro, mà là bán đi, thu phí, và kiếm lời tức thì.

Chính trong môi trường này, những người vay không đủ khả năng trả nợ được khuyến khích mua nhà. Những khoản vay rủi ro trở thành nhiên liệu cho một cỗ máy tài chính khổng lồ, mà không ai – ngoài những người thật sự tỉnh táo như Michael Burry – nhận ra rằng bức tường đang bắt đầu rạn nứt từ bên trong, và ngày sụp đổ đang đến gần hơn bao giờ hết.

Subprime: Những Khoản Vay Cho Người “Không Đủ Khả Năng” Trả Nợ

Và rồi câu chuyện dẫn chúng ta đến khái niệm trung tâm của toàn bộ cơn bão tài chính: subprime mortgages – những khoản vay thế chấp dưới chuẩn dành cho những người mà về mặt lý thuyết, ngân hàng không nên cho vay.

Trong thế giới tài chính, “prime” – hay chuẩn – là những người vay tốt: họ có thu nhập ổn định, lịch sử tín dụng sạch sẽ, điểm tín dụng cao (thường trên 660-700), và có khả năng đặt cọc một khoản tiền đáng kể. Những người này là những “người an toàn” trong mắt ngân hàng. Khi cho họ vay, ngân hàng có thể yên tâm: rủi ro thấp, tiền lãi về tay gần như chắc chắn, và khoản vay kéo dài 30 năm có thể được trả đủ mà không phải lo lắng.

“Subprime” là phần còn lại: những người vay dưới chuẩn, với điểm tín dụng thấp (dưới 620), lịch sử trả nợ lởm chởm, thu nhập thất thường hoặc không chứng minh được, và không có tiền đặt cọc. Trước đây, những người này gần như không bao giờ được vay, hoặc nếu vay được thì phải trả lãi suất cực cao để bù đắp rủi ro. Nghe thì có vẻ công bằng: rủi ro cao, lãi suất cao, ngân hàng sẽ không bị thua lỗ.

Nhưng bước sang những năm 2000, mọi quy tắc bắt đầu đảo lộn. Các công ty cho vay subprime như Countrywide Financial, New Century Financial, Ameriquest bùng nổ mạnh mẽ. Họ không chỉ cho người subprime được vay – họ săn lùng, thậm chí thuyết phục những người rõ ràng không có khả năng trả nợ vay để mua nhà. Một cuộc săn lùng điên rồ, nơi mà rủi ro cá nhân bị bỏ qua để kiếm hoa hồng nhanh chóng.

Trong bối cảnh đó, các khoản vay NINJA xuất hiện – viết tắt của No Income, No Job, No Assets (Không thu nhập, Không công việc, Không tài sản). Đúng vậy, mọi người có thể vay hàng trăm nghìn đô la chỉ dựa trên lời khai báo của chính họ, mà không cần chứng minh thu nhập hay công việc. Hệ thống này được gọi là “stated income”, nhưng thực tế, giới tài chính còn gọi thẳng là “liar loans” – những khoản vay nói dối trắng trợn.

Những câu chuyện có thật mà nghe như trong truyện cười dần xuất hiện: một công nhân thu hoạch dâu tây với thu nhập 14,000 đô la/năm được cấp khoản vay 720,000 đô la để mua nhà. Một người nhập cư không giấy tờ, không nói được tiếng Anh, làm nghề làm vườn, được cho vay để mua năm căn nhà cùng một lúc. Tất cả những điều này, xét về mặt logic, là điều không thể tưởng tượng nổi.

Vậy tại sao điều này lại xảy ra? Câu trả lời nằm ở cơ chế khuyến khích của ngành môi giới cho vay. Họ được trả hoa hồng dựa trên số lượng và giá trị khoản vay họ thực hiện, không dựa trên chất lượng. Nghĩa là họ được khuyến khích đưa càng nhiều người vào các khoản vay đắt đỏ và rủi ro càng cao càng tốt – vì hoa hồng càng lớn, tiền về túi họ càng nhanh.

Và khi những khoản vay này được đóng gói thành MBS và bán đi cho các nhà đầu tư lớn, chất lượng thực sự của người vay không còn là vấn đề nữa. Miễn là có ai đó sẵn sàng mua các khoản vay, hệ thống sẽ tiếp tục vận hành. Nó tạo ra một cỗ máy tài chính khổng lồ, hoạt động không cần quan tâm đến rủi ro, nơi mà những sai lầm nhỏ nhất có thể biến thành quả bom nổ chậm chờ ngày phá vỡ toàn bộ nền kinh tế.

Bẫy Nợ Được Thiết Kế Sẵn

Để làm cho những khoản vay subprime trông có vẻ “an toàn” và “có thể chi trả” hơn, các công ty cho vay đã sử dụng một công cụ tài chính tinh vi nhưng cực kỳ gian xảo: Adjustable Rate Mortgages (ARM) – những khoản vay thế chấp với lãi suất thay đổi theo thời gian.

Không giống các khoản vay truyền thống với lãi suất cố định trong 30 năm, ARM đi kèm một “teaser rate” – lãi suất mồi câu – cực thấp trong 2-3 năm đầu, đôi khi chỉ 2% hoặc 3%. Trong giai đoạn này, khoản thanh toán hàng tháng thấp đến mức gần như bất cứ ai cũng nghĩ rằng mình có thể trả được. Người vay nhìn vào con số này, thở phào nhẹ nhõm, cảm thấy tự tin rằng họ đã an toàn sở hữu một căn nhà – một giấc mơ Mỹ tưởng chừng như vừa tầm.

Nhưng ngay sau giai đoạn teaser, mọi thứ thay đổi chóng mặt. Lãi suất điều chỉnh – thứ được tăng lên theo lãi suất thị trường cộng thêm một mức phụ trội – khiến khoản thanh toán hàng tháng bỗng nhiên nhảy vọt. Một người vay 300,000 đô la với lãi suất 3% trong 2 năm đầu có khoản thanh toán khoảng 1,265 đô/tháng. Sau 2 năm, khi lãi suất tăng lên 7%, con số này nhảy lên 1,996 đô/tháng – gần như tăng 60%, thêm 731 đô/tháng, tương đương 8,772 đô mỗi năm.

Hãy tưởng tượng bạn là một người thu nhập thấp, đã phải vật lộn để chi trả 1,265 đô/tháng. Bỗng dưng số tiền tăng lên gần 2,000 đô – làm thế nào bạn có thể xoay xở? Câu trả lời là: không thể. Vỡ nợ trở thành điều tất yếu, một hệ quả đã được thiết kế sẵn từ đầu. Nhưng các công ty cho vay đã chuẩn bị sẵn một lời giải thích để trấn an mọi người: “Đừng lo! Giá nhà luôn tăng. Sau 2-3 năm, khi lãi suất tăng, giá nhà sẽ tăng thêm 20-30%. Khi đó, người vay có thể tái cấp vốn (refinance) – vay một khoản mới với điều kiện tốt hơn dựa trên giá trị nhà đã tăng, hoặc đơn giản là bán nhà với giá cao hơn, trả hết nợ và còn kiếm được lợi nhuận.”

Toàn bộ hệ thống này được xây dựng trên giả định gần như ảo tưởng rằng giá nhà sẽ luôn luôn tăng. Nó giống như một mô hình “Ponzi” — kim tự tháp tài chính: hoạt động ổn định và trông có vẻ vô hại chỉ khi có người mới liên tục tham gia và giúp giá nhà tiếp tục leo thang. Nhưng chỉ cần một khi giá nhà ngừng tăng, hoặc bắt đầu giảm, toàn bộ cấu trúc này sẽ sụp đổ thảm khốc, kéo theo hàng triệu người vay, các công ty cho vay, và cả Phố Wall vào một cơn hỗn loạn chưa từng thấy.

Phần II: Ảo Thuật Tài Chính – Biến Rác Thành Vàng

CDO: Món Đồ Chơi Nguy Hiểm Của Phố Wall

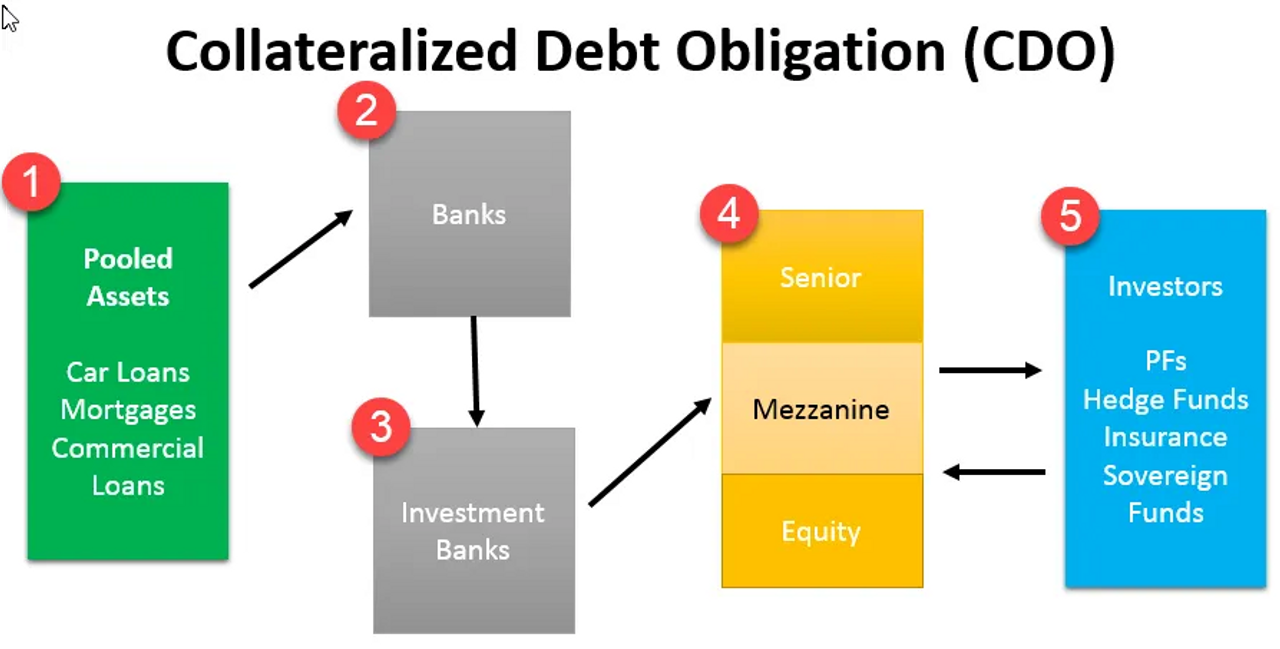

Giờ đây, chúng ta bước vào phần phức tạp nhất – nhưng cũng là phần then chốt để hiểu Michael Burry đã nhìn thấy và khai thác những lỗ hổng thị trường thế nào. Đó là Collateralized Debt Obligations (CDO) – chứng khoán nợ được đảm bảo bằng tài sản thế chấp, một món đồ chơi tưởng chừng như vô hại nhưng thực tế cực kỳ nguy hiểm.

Các ngân hàng đầu tư mua hàng nghìn MBS – chứng khoán được đảm bảo bằng thế chấp – từ các ngân hàng hoặc công ty cho vay. Mỗi MBS có thể chứa đến 5,000 khoản vay nhà khác nhau: một số là prime, tức tốt, đáng tin cậy; một số là subprime, tức rủi ro và tệ hại.

Nhưng Phố Wall không bao giờ dừng lại ở mức đơn giản. Họ biến MBS thành một lớp phức tạp hơn: CDO. Về cơ bản, CDO là MBS của các MBS – một sản phẩm tài chính được tạo ra từ việc đóng gói lại các sản phẩm MBS đã được đóng gói. Nếu MBS là chiếc bánh cũ, thì CDO là chiếc bánh cũ nhưng được làm như mới qua việc phủ lớp kem lừa gạt bên ngoài, trông đẹp mắt nhưng chứa đầy rủi ro bên trong.

Chẳng hạn, Goldman Sachs có 100 MBS khác nhau trên tay, mỗi MBS lại chứa những khoản vay rủi ro khác nhau. Họ chia từng MBS thành các “lát” (tranche) dựa trên mức độ rủi ro:

- Tranche Senior (AAA): Lát cao nhất, an toàn nhất. Những người sở hữu tranche này được trả tiền trước tiên khi dòng tiền từ các khoản vay thế chấp chảy vào. Nếu chỉ 10% người vay vỡ nợ, tranche AAA vẫn an toàn. Tuy nhiên, vì an toàn, lãi suất trả cho tranche này cũng thấp hơn.

- Tranche Mezzanine (BBB, A): Lát giữa, rủi ro trung bình. Những người nắm tranche này được trả sau khi tranche Senior được thanh toán đủ. Nếu nhiều người vay vỡ nợ, tranche này có thể mất tiền. Nhưng bù lại, lãi suất được trả cao hơn.

- Tranche Equity (không xếp hạng hoặc BB): Lát thấp nhất, rủi ro cực cao. Những người sở hữu tranche này chỉ nhận tiền nếu tất cả các tranche khác đã được trả đầy đủ. Nếu có vấn đề gì xảy ra, tranche này mất tiền trước tiên. Nhưng nếu mọi thứ suôn sẻ, lợi nhuận sẽ lại cực kỳ hấp dẫn do lãi suất được trả là cao nhất.

Và bây giờ là phép màu – hoặc đúng hơn là trò lừa đảo tài chính: Goldman Sachs lấy các tranche Mezzanine và Equity – những phần rủi ro nhất – từ nhiều MBS khác nhau, đóng gói lại thành một sản phẩm mới: CDO. Sau đó, họ lại cắt CDO này thành các tranche Senior, Mezzanine, và Equity mới.

Bằng cách đóng gói lại các tài sản rủi ro (BBB) từ nhiều MBS khác nhau, các ngân hàng tuyên bố rằng họ đã “đa dạng hóa rủi ro”. Và với “đa dạng hóa” này, tranche cao nhất của CDO – mặc dù được tạo ra từ các tài sản BBB rủi ro – vẫn được xếp hạng AAA, tức là an toàn nhất có thể, ngang bằng với trái phiếu chính phủ Mỹ.

Nói một cách đơn giản hơn: lấy một đống rác – các khoản vay subprime tồi – đóng gói chúng lại thành MBS; lấy phần rác nhất của các gói rác đó (tranche BBB); đóng gói lại một lần nữa thành CDO; và bằng một phép “ma thuật” xếp hạng tín dụng, phần trên cùng của gói rác này bỗng trở thành vàng (AAA) trong mắt nhà đầu tư.

Nó giống như lấy 100 quả táo thối, xay nhuyễn chúng, lọc phần ít thối nhất, rồi tuyên bố rằng đó là một quả táo hoàn hảo – và bán cho cả thế giới với giá cao ngất ngưởng. Trong khi thực chất, tất cả chỉ là ảo thuật tài chính, một tấm màn khói che đi thảm họa đang âm ỉ bên dưới.

Người Gác Cổng Mù Quáng

Vậy làm sao những CDO rác rưởi này có thể được xếp hạng AAA, tức là “an toàn nhất”? Câu trả lời nằm ở các cơ quan xếp hạng tín dụng – những cái tên quen thuộc như Moody’s, Standard & Poor’s (S&P), và Fitch.

Các cơ quan này đóng vai trò như người gác cổng của toàn bộ hệ thống tài chính. Nhiệm vụ của họ là đánh giá rủi ro của các sản phẩm tài chính, gán cho chúng một xếp hạng, từ AAA – an toàn nhất – đến BB, B, và những mức rủi ro cao hơn. Các nhà đầu tư dựa vào những xếp hạng này để quyết định có mua hay không, và an tâm rằng đồng tiền của họ được đặt vào nơi “an toàn” hoặc “phù hợp” với khẩu vị rủi ro của họ.

Nhưng vấn đề nghiêm trọng nằm ở lợi ích xung đột: các ngân hàng đầu tư – những người tạo ra CDO – chính là người trả tiền cho các cơ quan xếp hạng. Moody’s, S&P và Fitch không được trả bởi các nhà đầu tư, những người thực sự cần thông tin chính xác, mà bởi chính các ngân hàng muốn các sản phẩm của họ được xếp hạng cao nhất có thể.

Hãy tưởng tượng bạn là một sinh viên và bạn có thể trả tiền cho giáo viên để nhận điểm A. Giáo viên càng cho nhiều điểm A, càng kiếm được nhiều tiền. Khi đó chất lượng giáo dục sẽ như thế nào? Tương tự, trong thế giới tài chính, việc trả tiền để được xếp hạng AAA biến các cơ quan xếp hạng thành những người gác cổng mù quáng và dễ bị mua chuộc, thay vì bảo vệ nhà đầu tư.

Trong thời kỳ bùng nổ CDO (2003-2007), Moody’s và S&P kiếm được hàng tỷ đô la từ việc xếp hạng các sản phẩm này. Chỉ riêng năm 2006, Moody’s đạt lợi nhuận kỷ lục, với hơn 40% doanh thu đến từ việc xếp hạng các sản phẩm có cấu trúc như CDO. Và khi một CDO bị Moody’s từ chối, nói rằng “quá rủi ro, chỉ đủ BBB”, Goldman Sachs hoặc các ngân hàng đầu tư khác đơn giản đem sản phẩm đó đến S&P. S&P, không muốn mất một khách hàng béo bở, sẽ vui vẻ gán AAA. Kết quả: một cuộc đua xuống đáy, nơi cơ quan nào nới lỏng chuẩn mực nhất sẽ thu về nhiều tiền nhất.

Chưa hết, các cơ quan xếp hạng còn dựa vào mô hình toán học để đánh giá rủi ro, mà những mô hình đó hoàn toàn dựa trên dữ liệu lịch sử. Nhưng dữ liệu lịch sử lại chỉ ra rằng giá nhà trên toàn nước Mỹ chưa bao giờ giảm đồng loạt kể từ Đại Khủng hoảng thập niên 1930. Những mô hình này không thể tưởng tượng ra một kịch bản mà giá nhà giảm 20-30% trên toàn quốc. Kết quả là họ đánh giá rủi ro thấp một cách nghiêm trọng, hoàn toàn tin rằng ngày tận thế của thị trường nhà đất là điều gần như không thể xảy ra.

Hậu quả: hàng nghìn tỷ đô la CDO với xếp hạng AAA, được các quỹ hưu trí, ngân hàng, chính quyền địa phương trên khắp thế giới mua vào, tin rằng đây là những tài sản an toàn. Trong khi thực tế, tất cả đều là những quả bom hẹn giờ, chỉ chờ một ngày phát nổ và kéo cả hệ thống tài chính vào thảm họa.

Synthetic CDO: Khi Cá Cược Được Xếp Chồng Lên Cá Cược

Nhưng câu chuyện còn điên rồ hơn tất cả những gì chúng ta có thể tưởng tượng. Khi các ngân hàng đã đóng gói gần hết các khoản vay thế chấp thực tế thành MBS và CDO, họ bèn phát minh ra một thứ mới, mang tên Synthetic CDO (CDO tổng hợp).

Một CDO thông thường ít nhất vẫn dựa trên những khoản vay thật – có những người thật đang vay tiền để mua những ngôi nhà thật. Nhưng Synthetic CDO không hề có bất kỳ khoản vay thật nào đằng sau nó. Nó là một sản phẩm tài chính hoàn toàn nhân tạo, được sinh ra chỉ để cho phép các ngân hàng cho nhiều người đặt cược hơn vào thị trường nhà đất.

Hãy tưởng tượng đến một trận đấu bóng đá. Một số người đặt cược vào kết quả trận đấu – đó là “cá cược thông thường”, liên quan trực tiếp đến trận đấu thật. Nhưng sau đó, những người khác lại muốn đặt cược xem những người đặt cược ban đầu có thắng hay thua không. Và rồi những người khác nữa lại đặt cược vào việc liệu những người đặt cược vào những người đặt cược ban đầu có thắng hay thua. Lớp cá cược sau chồng lên lớp cá cược trước, càng lúc càng xa rời trận đấu gốc, đến mức bạn gần như quên mất trận đấu thật diễn ra như thế nào.

Synthetic CDO hoạt động tương tự. Thay vì sở hữu các khoản vay thế chấp thật, nó đặt cược vào hiệu suất của các CDO khác. Nó sử dụng các công cụ phái sinh gọi là Credit Default Swaps (CDS) để tạo ra luồng tiền như thể nó sở hữu những khoản vay đó, nhưng thực tế thì không sở hữu gì cả.

Hệ quả là số tiền cược vào thị trường nhà đất vượt xa giá trị thực tế của chính thị trường đó. Có thể có 1 triệu USD khoản vay thế chấp thực tế, nhưng số tiền được đặt cược trong các Synthetic CDO lại lên đến 10 triệu USD, “all in” vào việc liệu khoản vay đó có được trả hay không. Mọi thứ bị phóng đại lên gấp nhiều lần, tạo ra một mạng lưới rủi ro khổng lồ, khó kiểm soát.

Khi thị trường sụp đổ, thiệt hại không chỉ dừng lại ở giá trị các ngôi nhà hay khoản vay thật. Nó nhân lên nhiều lần qua tất cả các lớp Synthetic CDO chồng chất. Một ngôi nhà trị giá 200,000 USD bị tịch thu không còn là vấn đề nhỏ – nó có thể gây ra hàng triệu đô la tổn thất trên toàn hệ thống tài chính, lan truyền như một trận bão không thể kiểm soát.

Và chính trong bối cảnh hỗn loạn này, Michael Burry – người duy nhất dám nhìn thẳng vào những đống công cụ tài chính rác này và thấy ngày sụp đổ đang đến – đã quyết định đặt cược cả sự nghiệp, cả danh tiếng, vào việc toàn bộ hệ thống sẽ sụp đổ.

Phần III: Người Đàn Ông Với Một Con Mắt Nhìn Xa Hơn Cả Thế Giới

Bác Sĩ Nội Trú Thần Kinh Không Bình Thường

Michael Burry sinh năm 1971 tại San Jose, California. Ngay từ khi còn nhỏ, cuộc đời ông đã không bình thường. Khi mới hai tuổi, ông bị ung thư võng mạc hiếm gặp, một căn bệnh nguy hiểm đến tính mạng. Cuộc chiến với bệnh tật buộc ông phải trải qua phẫu thuật cắt bỏ mắt trái, và từ đó, Burry sống với một con mắt duy nhất, và đeo một bên mắt giả. Tưởng chừng đây chỉ là một thử thách về thể chất, nhưng chính trải nghiệm này đã hình thành cho ông một cách nhìn về thế giới khác biệt, sâu sắc, tinh tế, và sắc bén.

Nhưng điều khiến Burry thực sự đặc biệt không chỉ là chiếc mắt duy nhất. Ông được chẩn đoán mắc hội chứng Asperger, một dạng tự kỷ nhẹ. Điều này ảnh hưởng sâu sắc đến kỹ năng giao tiếp xã hội của ông: Burry gặp khó khăn trong việc đọc tín hiệu xã hội, duy trì giao tiếp mắt, hoặc tham gia các cuộc trò chuyện phiếm thường ngày. Trong mắt nhiều người, ông có vẻ kỳ lạ, khó gần, thậm chí hơi lập dị.

Nhưng chính hội chứng Asperger lại ban cho ông một khả năng phi thường: tập trung cực độ, tư duy logic độc lập, và quan trọng nhất, nhìn thấy các mẫu hình mà người khác bỏ lỡ. Những người mắc Asperger thường không bị ảnh hưởng bởi áp lực xã hội hay “tư duy bầy đàn”. Khi cả phòng đều đồng thanh nói A, một người bình thường có thể nghi ngờ nhưng vẫn do dự nói B vì sợ bị cô lập. Burry, với con mắt duy nhất nhưng sắc bén của mình, sẽ nói B mà không do dự, nếu dữ liệu chỉ ra B là đúng.

Burry theo học y khoa tại Vanderbilt University, sau đó chuyên khoa thần kinh nội trú tại Stanford – con đường tưởng như rõ ràng cho một bác sĩ tương lai. Nhưng trong quá trình học tập, một điều kỳ lạ đã xảy ra: niềm đam mê thực sự của Burry không phải là đôi tay phẫu thuật, mà là những con số, những xu hướng, những cơ hội tài chính ẩn sâu trong các dữ liệu. Thay vì mải mê với y học, ông bắt đầu nghiên cứu thị trường chứng khoán, đọc các báo cáo tài chính, và khám phá một thế giới mà ít ai nhận ra: nơi mà sự tỉnh táo, phân tích logic, và khả năng nhìn thấu sự thật có thể biến thành lợi nhuận khổng lồ.

Từ Viết Blog Đến Quản Lý Quỹ Triệu Đô

Vào cuối những năm 1990, Michael Burry bắt đầu tự học về đầu tư giá trị (value investing) – triết lý đầu tư mà Benjamin Graham và Warren Buffett đã phổ biến khắp thế giới. Nguyên lý cơ bản nghe có vẻ đơn giản nhưng lại sâu sắc: tìm những công ty có giá trị thực (intrinsic value) cao hơn giá cổ phiếu trên thị trường, mua chúng khi thị trường định giá thấp, và kiên nhẫn chờ đợi để thị trường nhận ra giá trị thực, từ đó kiếm lời. Nhưng với Burry, “đơn giản” dường như không tồn tại. Ông nghiên cứu từng con số, từng chi tiết nhỏ nhất trong báo cáo tài chính, và tìm kiếm những viên ngọc ẩn mà hầu hết nhà đầu tư bỏ qua.

Burry bắt đầu chia sẻ kiến thức và phân tích của mình qua blog “Mike’s Market Thoughts” trên MSN Money và các diễn đàn đầu tư. Phân tích của ông cực kỳ chi tiết, dựa trên nghiên cứu sâu rộng các báo cáo 10-K hàng năm của công ty. Ông đọc hàng trăm báo cáo mỗi năm, tính toán, so sánh, và vạch ra những cơ hội mà chỉ một người thực sự tập trung với nhạy bén mới nhìn thấy.

Kết quả là ông ghi điểm tuyệt đối với những nhà đầu tư giàu kinh nghiệm. Joel Greenblatt – huyền thoại hedge fund – và nhiều nhà đầu tư lớn khác bắt đầu theo dõi blog của Burry, họ bị thu hút bởi khả năng nhìn thấu dữ liệu và phân tích sâu sắc của ông.

Năm 2000, khi Burry vừa hoàn tất chương trình y khoa và chuẩn bị bước vào nghề bác sĩ thần kinh nội trú – con đường tưởng chừng ổn định và danh giá – ông đã đưa ra một quyết định điên rồ đến mức khó tin: từ bỏ y khoa để trở thành nhà quản lý quỹ đầu tư chuyên nghiệp.

Với 1 triệu USD huy động từ gia đình và bạn bè, ông thành lập Scion Capital ngay trong một văn phòng nhỏ giữa trung tâm mua sắm ở Cupertino, California. Đây là một hedge fund – loại quỹ đầu tư tư nhân chỉ dành cho nhà đầu tư giàu có, với khả năng sử dụng chiến lược phức tạp như short selling, đòn bẩy và phái sinh, mà hầu hết các nhà đầu tư bình thường không thể tiếp cận.

Trong những năm đầu, Burry vẫn trung thành với chiến lược value investing truyền thống – và kết quả thì xuất sắc đến kinh ngạc. Từ 2000 đến 2005, Scion Capital mang lại lợi nhuận trung bình hơn 50% mỗi năm, trong khi thị trường chung (S&P 500) gần như đi ngang hoặc giảm. Quỹ tăng trưởng từ 1 triệu USD ban đầu lên hơn 600 triệu USD vào năm 2005, một con số khiến cả Phố Wall phải chú ý.

Burry trở thành ngôi sao trong giới hedge fund, được tôn vinh như một thiên tài đầu tư. Nhưng chính trong thời kỳ huy hoàng này, ông bắt đầu nhìn thấy điều mà hầu hết mọi người không muốn nhìn thấy: một cơ hội – hoặc đúng hơn, một thảm họa sắp xảy ra, lớn hơn tất cả những gì ông từng làm. Con mắt duy nhất và cái nhìn sắc bén của Burry đã nhìn ra những vết nứt đang hình thành trong nền kinh tế Mỹ, mà chẳng ai khác trên Phố Wall thèm để ý tới…

Khi Số Liệu Không Còn Hợp Lý

Vào năm 2004-2005, trong khi phần lớn nước Mỹ đang say sưa với cơn sốt bất động sản, Michael Burry bắt đầu nghiên cứu thị trường nhà đất – không phải vì ông muốn đầu tư vào đó, mà vì ông muốn hiểu liệu bong bóng nhà đất có thể ảnh hưởng đến các khoản đầu tư hiện tại của ông hay không.

Burry có một thói quen hiếm thấy: đọc tất cả mọi thứ. Không chỉ các báo cáo tài chính công ty, mà cả những báo cáo kinh tế tổng hợp, dữ liệu thống kê chính phủ, và thậm chí cả các tài liệu pháp lý khô khan mà hầu như không ai muốn mở ra. Ông có khả năng đọc nhanh, ghi nhớ số liệu, và phát hiện các mẫu hình ẩn sâu trong dữ liệu — những khả năng mà ngay cả những nhà phân tích dày dạn kinh nghiệm cũng phải thán phục.

Khi ông bắt đầu lật từng trang các prospectuses – những bản cáo bạch dày hàng trăm trang giải thích chi tiết cấu trúc của từng MBS và CDO – Burry nhận ra một điều đáng sợ đến mức không thể bỏ qua: chất lượng của các khoản vay thế chấp đằng sau những sản phẩm này đang suy giảm nghiêm trọng.

Ông thấy tỷ lệ các khoản vay NINJA (No Income, No Job, No Assets), các khoản vay stated income, và các ARM với lãi suất teaser đang tăng vọt. Ông thấy các loan-to-value ratios (tỷ lệ giá trị khoản vay so với giá trị tài sản) lên đến 100%, thậm chí 105% – nghĩa là người vay không đặt cọc gì, thậm chí vay nhiều hơn giá trị ngôi nhà.

Ông nhìn thấy những con số cảnh báo đỏ rực: debt-to-income ratios vượt quá mức an toàn – nhiều người đang vay gấp 5, 6, 7 lần thu nhập hàng năm của họ, trong khi truyền thống chỉ khuyến nghị không vượt quá 2.5-3 lần.

Không dừng lại ở đó, Burry bắt đầu vẽ biểu đồ, chạy các mô hình, và phân tích từng kịch bản. Một mẫu hình rõ ràng hiện ra trước mắt ông: những khoản vay phát hành trong 2004-2005 có chất lượng tệ hơn nhiều so với các năm trước, và có hàng nghìn tỷ đô la các khoản vay này sắp “reset” – nghĩa là lãi suất sắp điều chỉnh lên cao – trong giai đoạn 2007-2008.

Ông làm một phép tính đơn giản nhưng lại phát hiện sự thật gây sốc: nếu giá nhà ngừng tăng hoặc giảm, những người vay subprime sẽ không thể refinance (vay lại với điều kiện tốt hơn). Khi lãi suất reset, khoản thanh toán hàng tháng sẽ tăng vọt. Với thu nhập thấp và không có tiết kiệm, họ sẽ không thể trả, và sẽ dẫn đến vỡ nợ hàng loạt.

Hậu quả là một vòng xoáy địa ngục: khi hàng triệu người vỡ nợ, các ngân hàng sẽ tịch thu hàng triệu ngôi nhà, tạo ra nguồn cung nhà đột ngột tràn ngập thị trường. Giá nhà từ đó sẽ sụp đổ. Và điều tồi tệ hơn xảy ra khi nhiều người sẽ thấy họ đang trả nợ cho những ngôi nhà giờ đây giá trị thấp hơn số nợ, khiến họ càng không thể trả nổi, tạo ra một vòng luẩn quẩn tự nuốt lấy chính thị trường.

Khi các khoản vay subprime vỡ nợ hàng loạt, tất cả những MBS, CDO, Synthetic CDO từng được xếp hạng AAA sẽ trở nên vô giá trị. Các ngân hàng, quỹ hưu trí, công ty bảo hiểm – đang nắm giữ hàng nghìn tỷ đô la những sản phẩm này – sẽ chịu tổn thất khổng lồ chưa từng có trong lịch sử tài chính hiện đại.

Burry đứng trước một thực tế kinh hoàng: ông đang nhìn vào bong bóng tài chính lớn nhất trong lịch sử. Và điều đáng kinh ngạc hơn cả: dường như chưa ai khác trên Phố Wall nhìn thấy nó. Cả thế giới vẫn đang nhảy múa trên tầng thượng của tòa nhà đang cháy, trong khi Burry là người duy nhất nhìn thấy ngọn lửa đang lan dần.

Phần IV: Vũ Khí Bí Mật – Bảo Hiểm Cho Thảm Họa

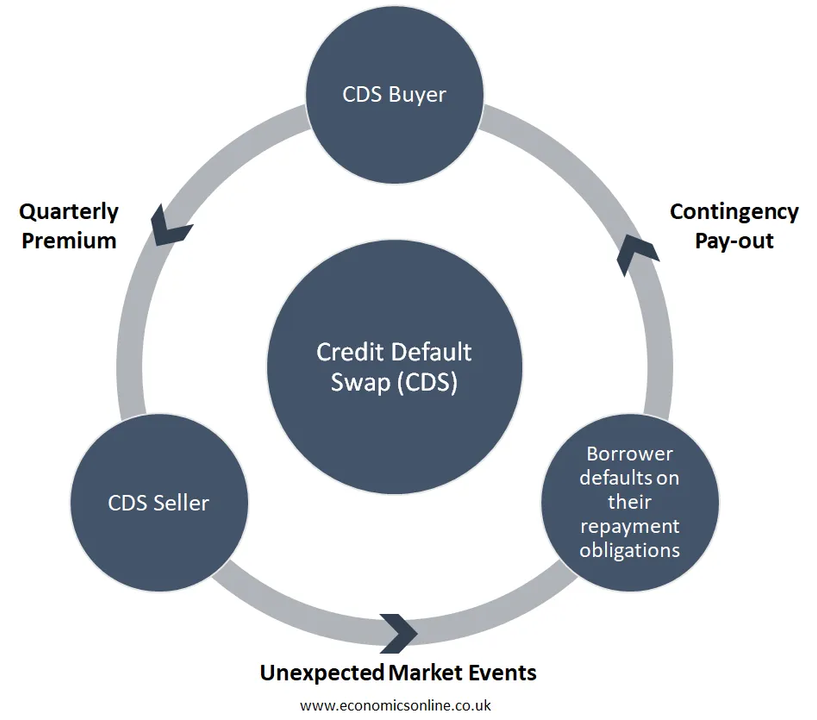

CDS: Khoản Đặt Cược Vào Ngày Tận Thế Của Phố Wall

Khi Michael Burry nhận ra thị trường nhà đất sắp sụp đổ, ông đứng trước một câu hỏi cực kỳ hóc búa: Làm thế nào để kiếm tiền từ dự đoán này mà không chỉ ngồi chờ thảm họa sẽ xảy ra?

Trong thị trường chứng khoán thông thường, nếu nghĩ một cổ phiếu sẽ giảm, bạn có thể short (bán khống) nó: vay cổ phiếu, bán đi, rồi mua lại khi giá giảm để trả lại cổ phiếu đã vay, và kiếm chênh lệch từ giá bán và giá mua lại. Nhưng thế giới bất động sản và các sản phẩm phái sinh phức tạp không hoạt động theo cách đó. Bạn không thể “short” một ngôi nhà hay một MBS theo cách truyền thống.

Burry cần một công cụ tài chính hoàn toàn khác – thứ cho phép ông đặt cược vào việc các MBS và CDO sẽ sụp đổ. Và rồi, ông đã tìm thấy nó: Credit Default Swap (CDS).

CDS về cơ bản là một hợp đồng bảo hiểm cho các sản phẩm nợ. Cứ nghĩ nó như bảo hiểm nhà: bạn trả một khoản phí định kỳ, và nếu ngôi nhà bị cháy, bạn nhận được một khoản tiền bồi thường lớn. CDS trên MBS/CDO hoạt động tương tự:

- Bên A (người mua CDS – trong trường hợp này là Burry) trả một khoản phí hàng tháng hoặc hàng quý cho Bên B. Ví dụ, trả 2% giá trị danh nghĩa mỗi năm.

- Bên B (người bán CDS – các ngân hàng lớn như Goldman Sachs, Morgan Stanley, Deutsche Bank) nhận khoản phí này. Nếu MBS/CDO hoạt động tốt, họ giữ toàn bộ số tiền phí như lợi nhuận. Nhưng nếu MBS/CDO vỡ nợ hoặc giảm giá trị nghiêm trọng, họ phải trả cho Bên A phần lớn hoặc toàn bộ giá trị danh nghĩa.

Hãy tưởng tượng kịch bản: Burry mua CDS trên một CDO trị giá danh nghĩa $10 triệu, với phí 2% mỗi năm – tức là $200,000/năm hoặc khoảng $50,000 mỗi quý. Nếu CDO hoạt động tốt, ông sẽ mất $200,000 mỗi năm trong nhiều năm – tổng cộng vài triệu đô la mà không nhận được gì. Nhưng nếu CDO sụp đổ – ví dụ 70% khoản vay bên trong vỡ nợ – ngân hàng phải trả gần $10 triệu. Burry sẽ biến vài trăm nghìn đô la phí thành hàng triệu đô la lợi nhuận.

Ban đầu, CDS được tạo ra như một công cụ phòng ngừa rủi ro hợp pháp. Nếu một ngân hàng cho một công ty lớn vay $100 triệu, họ có thể mua CDS để bảo vệ mình trường hợp công ty đó phá sản. Đây là bảo hiểm thực sự, một công cụ giúp hệ thống tài chính an toàn hơn.

Nhưng CDS có một đặc điểm nguy hiểm và kỳ lạ: bạn không cần sở hữu tài sản cơ bản để mua bảo hiểm cho nó. Có thể mua CDS trên một CDO mà bạn không hề sở hữu CDO đó – gọi là “naked CDS”.

Nghĩ đơn giản thế này: bạn có thể mua bảo hiểm cháy nhà cho ngôi nhà của hàng xóm mà họ không hề hay biết. Bạn trả phí bảo hiểm hàng tháng. Nếu nhà hàng xóm cháy, bạn sẽ nhận được tiền bồi thường. Giờ hãy tưởng tượng 100 người khác cũng làm điều tương tự với cùng một ngôi nhà. Khi ngôi nhà cháy, công ty bảo hiểm phải trả cho 100 người. Và đó chính xác là cách mà CDS chồng lên CDO, nhân lên rủi ro và tiềm năng lợi nhuận, biến thị trường nhà đất thành một vũ đài đặt cược đầy nguy hiểm, nơi chỉ cần một ngôi nhà bị “cháy” cũng có thể gây ra cơn bão tài chính toàn cầu.

Khi Phố Wall Nghĩ Rằng Họ Đang Lừa Burry

Vào đầu năm 2005, Michael Burry bắt đầu một cuộc hành trình rồi sẽ đi vào lịch sử, ông liên hệ với các ngân hàng đầu tư lớn nhất trên Phố Wall: Goldman Sachs, Deutsche Bank, Morgan Stanley, Bear Stearns, và Bank of America. Mục tiêu của ông rõ ràng nhưng điên rồ: mua CDS trên những MBS và CDO cụ thể – những sản phẩm mà ông đã nghiên cứu tỉ mỉ và tin chắc sẽ sụp đổ.

Phản ứng ban đầu từ các ngân hàng là … bối rối tột độ. CDS cho thị trường nhà đất tồn tại, nhưng hiếm khi được sử dụng. Ai cũng tin rằng giá nhà sẽ không bao giờ giảm, thị trường nhà đất an toàn như đỉnh núi Everest – không thể sụp đổ. Vậy tại sao lại có người muốn mua bảo hiểm cho một thứ không thể phá sản?

Nhưng khi các trader trên Phố Wall hiểu Burry đang muốn làm gì, họ vui mừng đến mức khó tin. Từ góc nhìn của họ, đây sẽ là số tiền dễ kiếm nhất trên đời: Burry sẽ trả hàng triệu đô la phí mỗi năm, đổi lại họ chỉ cần hứa sẽ trả tiền nếu thị trường nhà đất sụp đổ – điều mà theo niềm tin của họ, không bao giờ xảy ra.

Các trader cười nhạo ông. Họ nghĩ ông điên. Họ gọi đồng nghiệp sang khoe: “Này, có một thằng ngốc muốn mua bảo hiểm cho thị trường nhà đất! Chúng ta sẽ kiếm được hàng triệu từ thằng này mà không phải trả lại đồng nào!”

Các ngân hàng tranh nhau bán CDS cho Burry. Goldman Sachs thậm chí tạo ra các Synthetic CDO mới chỉ để ông có thêm sản phẩm mua CDS. Họ đóng gói những khoản vay subprime tồi tệ nhất – thứ mà họ biết rõ là rác – thành các CDO, rồi vui vẻ bán bảo hiểm cho Burry với giá hấp dẫn, như thể đang mời một người điên đặt cược vào thảm họa mà họ nghĩ không bao giờ xảy ra.

Nhưng Burry không phải người chỉ mua ngẫu nhiên. Ông phân tích cẩn thận từng MBS và CDO trước khi đặt cược. Ông đọc từng prospectus dày cả nghìn trang, kiểm tra từng khoản vay bên trong, xác định những sản phẩm tồi tệ nhất, gần như chắc chắn sẽ vỡ nợ khi thị trường đảo chiều. Ông tìm kiếm những sản phẩm tài chính đóng gói những khoản vay có:

- Tỷ lệ cao các khoản vay ở California, Florida, Nevada, Arizona – những bang mà giá nhà tăng điên cuồng và dễ rơi mạnh nhất.

- Tỷ lệ cao các khoản vay 2/28 ARM – lãi suất cố định 2 năm, sau đó nhảy vọt.

- Tỷ lệ cao các khoản vay stated income và NINJA – người vay không chứng minh thu nhập, không việc làm, không tài sản.

- Loan-to-value ratios cao – người vay đặt cọc ít hoặc không đặt cọc, rủi ro cực lớn.

- Các khoản vay được phát hành trong 2005-2006 – chất lượng thấp nhất, gần như là “thảm họa đang chờ xảy ra”.

Bằng cách đó, Burry tạo ra một danh mục CDS cực kỳ tập trung vào những tài sản tồi tệ nhất, những thứ mà Phố Wall nghĩ rằng sẽ không bao giờ gặp rủi ro, nhưng theo ông, gần như chắc chắn sẽ vỡ nợ khi thị trường đảo chiều.

Từ năm 2005 đến đầu 2007, Burry đã mua CDS trị giá danh nghĩa hơn 1,3 tỷ USD – một cú đánh cược khổng lồ đối với một quỹ hedge fund nhỏ như Scion Capital. Và để duy trì những CDS này, ông phải chi khoảng 10 triệu USD mỗi tháng chỉ để trả phí – số tiền mà nếu thị trường nhà đất không sụp đổ, sẽ bị mất trắng.

Trong mắt Phố Wall, Burry là người điên bỏ hàng triệu đô la vào một “cái bẫy vô hình”. Nhưng trong mắt Burry, đó là cơ hội duy nhất để đặt cược vào sự thật mà cả thế giới từ chối nhìn nhận.

Phần V: Hai Năm Địa Ngục – Khi Đúng Quá Sớm Cũng Giống Như Sai

Vấn Đề Không Phải Là Sai, Mà Là Đúng Quá Sớm

Burry đã đúng về mọi thứ: chất lượng các khoản vay đang suy giảm, giá nhà đang trong bong bóng, hệ thống tài chính đang được xây dựng trên nền tảng mong manh. Ông thấy trước mọi thứ mà phần lớn Phố Wall và các nhà đầu tư khác từ chối nhìn nhận. Nhưng vấn đề lớn nhất, nghiệt ngã nhất, chính là ông đã đúng quá sớm.

Bong bóng không vỡ ngay lập tức. Trong suốt năm 2005 và 2006, thị trường nhà đất tiếp tục tăng trưởng mạnh mẽ, bất chấp những dấu hiệu cảnh báo rõ ràng. Giá nhà leo thang không ngừng, các ngân hàng vẫn phát hành một lượng khổng lồ các khoản vay subprime, và các CDO mới thì xuất hiện hàng ngày. Mọi người xung quanh Burry đều đang kiếm tiền từ bất động sản, trong khi ông lại đang phải chi trả hàng chục triệu đô la mỗi tháng cho các hợp đồng CDS mà vẫn chưa nhận lại bất cứ khoản lợi nhuận nào. Giá trị danh mục của Scion Capital liên tục giảm, khiến quỹ hedge fund từng vang danh này trông như một con tàu trôi dạt giữa bão tố.

Các nhà đầu tư của Burry – những người đã tin tưởng giao tiền cho ông và chứng kiến ông tạo ra lợi nhuận phi thường trong nhiều năm – bắt đầu hoảng loạn. Họ không hiểu Burry đang làm gì. Họ thấy số dư của quỹ giảm theo từng tháng. Họ gọi điện, gửi email, và đe dọa rút vốn nếu không được giải thích thỏa đáng.

Burry không từ bỏ. Ông cố gắng giải thích với những nhà đầu tư lo lắng bằng những bản phân tích dài dòng, chi tiết đến từng con số, và giải thích tại sao thị trường nhà đất sắp sụp đổ, tại sao các CDS này là cơ hội duy nhất để bảo vệ quỹ. Nhưng trong thời điểm tất cả mọi người xung quanh đang kiếm tiền từ bất động sản, lời giải thích đó nghe như một câu chuyện điên rồ. Một số nhà đầu tư thậm chí yêu cầu rút vốn, nhưng nhờ “lock-up period” – giai đoạn khóa vốn – họ không thể rút tiền ngay lập tức, tạo ra áp lực tinh thần và tài chính khủng khiếp.

Áp lực lên đến đỉnh điểm vào năm 2006. Một số nhà đầu tư lớn nhất, uy tín nhất của Burry đã thuê luật sư, đe dọa thưa kiện. Họ cho rằng Burry đã lạm dụng quyền quản lý quỹ, đầu tư vào những thứ không phải chiến lược ban đầu của quỹ, và đặt cược với tiền của họ trong một trò chơi may rủi mà họ không hề đồng ý tham gia.

White Mountains Insurance, một trong những nhà đầu tư lớn nhất và uy tín nhất của Scion, tổ chức một cuộc họp căng thẳng chưa từng thấy. Họ yêu cầu Burry thanh lý tất cả các vị thế CDS ngay lập tức. Nhưng Burry từ chối. Ông kiên quyết rằng mình đúng và họ sai. Nhưng quyền lực nằm trong tay nhà đầu tư – họ có thể rút vốn, ép ông phải đóng quỹ, và phá hủy toàn bộ chiến lược mà ông đã xây dựng tỉ mỉ suốt nhiều năm.

Sự Cô Đơn Tuyệt Đối

Điều tồi tệ nhất mà Burry phải đối mặt không phải là mất tiền, cũng không phải là áp lực từ các nhà đầu tư. Điều tồi tệ nhất, kinh khủng hơn tất cả, là sự cô đơn tuyệt đối – cảm giác rằng cả thế giới đều đang chống lại ông, và ông phải đứng một mình giữa cơn bão sắp ập tới.

Trong giới tài chính, Burry không thể tìm ra một người nào cùng chung quan điểm với mình. Không một ai, bao gồm các nhà phân tích Phố Wall, các giáo sư kinh tế, và các chuyên gia bất động sản, đồng ý với ông. Tất cả đều lắc đầu, nhìn ông như thể ông là kẻ điên đang tự sáng tạo ra những con số phi lý. Mỗi khi Burry trình bày phân tích của mình, thay vì được lắng nghe, ông bị nhận về những ánh nhìn hoài nghi, cảm thông, và đôi khi là sự chế giễu kín đáo.

Ngay cả Federal Reserve, cơ quan quyền lực nhất chịu trách nhiệm theo dõi và ổn định hệ thống tài chính Mỹ, cũng công khai tuyên bố rằng thị trường nhà đất hoàn toàn an toàn. Chủ tịch Fed Alan Greenspan, với toàn bộ đội ngũ nhà kinh tế học PhD, có quyền truy cập vào mọi dữ liệu và thông tin nhạy bén nhất, đứng trước Quốc hội vào năm 2005 và nói: “Chúng tôi không thấy bằng chứng nào cho thấy có dấu hiệu bong bóng nhà đất trên toàn quốc.” Vào năm 2007, khi một số dấu hiệu nứt vỡ đã bắt đầu xuất hiện, chủ tịch Fed mới Ben Bernanke vẫn trấn an công chúng: “Tác động của vấn đề subprime sẽ bị giới hạn và được kiểm soát.”

Nếu ngay cả Fed – với tất cả quyền lực, dữ liệu, và chuyên môn – đều không nhìn thấy nguy cơ, thì một người đàn ông ngồi trong văn phòng nhỏ ở Cupertino, làm việc với những con số và báo cáo dày cộp, làm sao có thể đúng?

Burry bắt đầu nghi ngờ chính bản thân mình. Ông tự hỏi: liệu mình có bỏ lỡ điều gì không? Có thể các mô hình tính toán của mình sai? Hay thực sự mình đã hiểu sai thị trường? Ông trở nên ám ảnh với từng con số, từng dòng dữ liệu, dành hàng giờ để rà soát lại các báo cáo. Điệp khúc phân tích ấy trở thành một nỗi ám ảnh không hồi kết.

Nhưng mỗi lần xem lại, ông lại càng chắc chắn hơn. Dữ liệu không nói dối. Các khoản vay 2/28 ARM được phát hành trong 2005 sẽ reset vào 2007, và có một sự thật không thể chối bỏ: người vay subprime với thu nhập $30,000 và khoản vay $500,000 không thể trả nổi khi khoản thanh toán hàng tháng nhảy từ $2,000 lên $3,500. Đây không phải dự đoán, không phải quan điểm – đó là một phép tính toán học thuần túy, lạnh lùng, và tàn nhẫn.

Cuộc sống của Burry trở nên căng thẳng đến mức báo động. Vợ ông lo lắng về sức khỏe tinh thần của ông, bà nhận ra chồng mình ngày càng rút lui khỏi thế giới bên ngoài. Burry ngủ rất ít, hầu như mọi thời gian đều dán mắt vào màn hình máy tính, theo dõi từng con số, từng xu biến động trên thị trường nhà đất. Ông trở nên tách biệt hơn, khó giao tiếp hơn với người khác – và với một người vốn đã mắc Asperger, điều này gia tăng thêm áp lực tinh thần, làm cho mọi thứ trở nên cô độc, u tối, và gần như không thể chịu nổi.

Mark-to-Market: Tra Tấn Bằng Kế Toán

Có một khía cạnh kế toán đặc biệt khiến tình hình của Burry trở nên tồi tệ hơn gấp bội: mark-to-market accounting – kế toán theo giá trị thị trường. Nghe có vẻ vô hại, nhưng với Burry, đây là một hình thức tra tấn tinh thần hàng tháng.

Với mark-to-market, tất cả các tài sản phải được định giá theo giá thị trường hiện tại, không phải theo giá trị mà người sở hữu tin rằng chúng đáng giá. Điều này có nghĩa là mỗi tháng, Scion Capital phải báo cáo giá trị của các vị thế đang lỗ của CDS dựa trên thị trường, bất chấp niềm tin của Burry rằng cuối cùng chúng sẽ sinh lời khổng lồ.

Trong những năm 2005-2006, khi thị trường nhà đất vẫn đang bùng nổ, không ai muốn mua CDS trên MBS hay CDO. Nếu Burry muốn bán các hợp đồng này – dù ông không hề muốn – ông sẽ phải bán với giá thấp hơn nhiều so với giá mua ban đầu. Trên giấy tờ, ông đang lỗ nặng, dù trong thực tế ông tin rằng những khoản đầu tư này là một mỏ vàng đang chờ tới ngày được khai thác.

Mỗi tháng trôi qua, giá trị “thị trường” của các vị thế CDS liên tục giảm, tạo ra những khoản lỗ giấy khổng lồ. Các nhà đầu tư nhìn vào con số đỏ rực trên báo cáo, cảm giác hoảng loạn tăng lên từng ngày, gọi điện, gửi email, chất vấn Burry về chiến lược đầu tư “điên rồ” này.

Thêm vào đó, các ngân hàng đã bán CDS cho Burry bắt đầu áp dụng margin calls – yêu cầu bổ sung tiền mặt để đảm bảo ông có khả năng trả phí. Họ nhìn vào giá trị tài sản thế chấp của quỹ, lo sợ rằng nếu Scion sụp đổ, họ sẽ không thu hồi được khoản phí đã nhận. Họ đòi Burry gửi thêm tiền mặt – đôi khi là hàng chục triệu đô la, một áp lực khổng lồ đối với một quỹ hedge fund nhỏ.

Điều này biến mọi thứ thành một cơn ác mộng về thanh khoản. Burry không chỉ phải chi trả phí CDS hàng tháng, mà còn phải xoay sở để đáp ứng margin calls. Để có tiền, ông phải bán những tài sản khác trong quỹ, đôi khi với giá bất lợi, khiến các khoản lỗ càng thêm nặng nề. Mỗi lần bán, áp lực tinh thần lại tăng thêm, mỗi con số nhuộm đỏ lại giống như một nhát dao đâm vào sự tự tin và uy tín của ông.

Đến giữa năm 2007, Scion Capital đã giảm hơn 20% giá trị kể từ khi Burry bắt đầu mua CDS. Các nhà đầu tư đã nhìn thấy hàng trăm triệu đô la “biến mất” trên giấy tờ. Áp lực lên Burry là cực đại – giữa những con số sắc đỏ, những cuộc điện thoại giận dữ, và những margin calls không ngừng, ông cảm thấy như đứng trên bờ vực thẳm mà không có dây bảo hiểm.

Trong một bức email tuyệt vọng gửi đến các nhà đầu tư vào tháng 7/2007, Burry thừa nhận sự căng thẳng không thể tránh khỏi:

“Đôi khi thị trường có thể ở trong trạng thái phi lý trong một thời gian dài hơn khả năng một nhà đầu tư có thể duy trì tính thanh khoản.”

Ông cầu xin họ kiên nhẫn thêm chút nữa, nhấn mạnh rằng những dấu hiệu đầu tiên của sự sụp đổ đang dần xuất hiện, nhưng mọi thứ vẫn còn quá sớm để công chúng thấy rõ. Trong đầu Burry, mọi con số, mọi biểu đồ đều đang nhảy múa thành một lời cảnh báo lạnh lùng: bong bóng tài chính đang trên bờ vực nổ tung, và bất cứ ai không chuẩn bị sẽ bị nghiền nát.

Những Vết Nứt Đầu Tiên

Vào cuối năm 2006 và đầu năm 2007, những tín hiệu đầu tiên bắt đầu xuất hiện, nhỏ nhưng đủ để xác nhận những gì Burry đã dự đoán từ lâu. Tỷ lệ vỡ nợ subprime bắt đầu tăng dần, các con số nhuộm đỏ bắt đầu xuất hiện trong báo cáo của các công ty cho vay subprime, báo hiệu một cơn bão tài chính sắp tới. Những công ty nhỏ, những tên tuổi tưởng chừng bình thường, bắt đầu phá sản. Điển hình là New Century Financial – một trong những công ty cho vay subprime lớn nhất nước Mỹ – công bố rằng họ đang trên bờ vực phá sản vào tháng 2/2007. Giá cổ phiếu của công ty này rơi tự do từ $30 xuống gần $0 chỉ trong vài tuần, khiến thị trường rúng động.

Nhưng Phố Wall vẫn thờ ơ. Các nhà đầu tư coi đây là “vấn đề của subprime”, nghĩ rằng nó sẽ chỉ ảnh hưởng đến một phần nhỏ của thị trường, và sẽ không lan rộng ra phần còn lại. Các ngân hàng lớn công bố họ có minimal exposure – nghĩa là tiếp xúc tối thiểu với subprime – còn thị trường chứng khoán thì tiếp tục lập các đỉnh lịch sử, khiến phần lớn giới đầu tư cảm thấy an toàn.

Nhưng Burry biết họ đang mắc sai lầm nghiêm trọng. Ông đã đọc từng báo cáo tài chính, nắm trong tay thông tin mà nhiều người bỏ qua. Ông biết các ngân hàng đang nắm giữ hàng trăm tỷ đô la CDO và Synthetic CDO, được xếp hạng AAA, nhưng thực chất chứa đầy các khoản vay subprime tồi tệ, những “quả bom hẹn giờ” mà mọi người tưởng là tài sản an toàn. Họ chỉ chưa nhận ra điều này vì các khoản vay chưa vỡ nợ hàng loạt. Nhưng Burry biết rằng thời điểm này chỉ là vấn đề sớm hay muộn.

Vào mùa xuân 2007, làn sóng reset của các khoản ARM 2/28 bắt đầu lan ra. Hàng trăm nghìn người vay subprime đột nhiên nhận được hóa đơn mới: khoản thanh toán hàng tháng tăng từ 50%, 60%, thậm chí gấp đôi. Những người từng vật lộn để trả $1,500 giờ phải trả $3,000 hoặc hơn. Và đúng như dự đoán của Burry, nhiều người đã không thể trả được nợ, khiến tỷ lệ vỡ nợ bùng lên mạnh mẽ.

Các ngân hàng bắt đầu tịch thu nhà, nguồn cung bất ngờ tràn ngập thị trường, phá vỡ sự cân bằng cung-cầu đã được duy trì gần một thập kỷ. Giá nhà, vốn tăng không ngừng trong nhiều năm, bắt đầu đi xuống – một dấu hiệu báo trước sự sụp đổ toàn diện.

Tháng 6/2007, Bear Stearns – một trong những ngân hàng đầu tư hàng đầu trên Phố Wall, được coi là tinh vi bậc nhất trong quản lý rủi ro – công bố rằng hai quỹ hedge fund chuyên đầu tư vào CDO của họ đã mất hơn 90% giá trị. Nếu một tổ chức tinh vi như Bear Stearns phải chịu thiệt hại nghiêm trọng đến vậy, Burry hiểu rằng cơn bão còn lớn hơn nhiều đang ẩn giấu ngoài kia.

Đối với Burry, tín hiệu này mang cả hy vọng và lo sợ. Giá trị thị trường của các vị thế CDS mà ông đã mua bắt đầu tăng mạnh. Những hợp đồng từng chỉ trị giá vài triệu đô la nay đã tăng lên chục triệu, rồi hàng chục triệu. Các nhà đầu tư của Scion, những người từng giận dữ vì các khoản lỗ trong hai năm trước, giờ bắt đầu thấy tia hy vọng.

Nhưng Burry không ăn mừng, ông thực ra không dám. Bởi trong lòng ông, phần tồi tệ nhất vẫn chưa xuất hiện. Ông nhìn vào con số, vào các biểu đồ, và biết rằng cơn sóng thần sắp ập đến sẽ còn dữ dội hơn bất cứ gì mọi người từng tưởng tượng.

Phần VI: Sụp Đổ – Khi Tòa Nhà Bốc Cháy Và Không Ai Thoát Ra Kịp

Hiệu Ứng Domino Bắt Đầu

Tháng 8/2007, BNP Paribas, một trong những ngân hàng lớn nhất nước Pháp, thông báo đóng băng ba quỹ đầu tư của họ vì không thể định giá được các tài sản CDO trong đó. Đây là tín hiệu đầu tiên cho thấy khủng hoảng đã không còn giới hạn ở Mỹ mà bắt đầu lan rộng sang châu Âu. Trong vài giờ, thị trường tín dụng toàn cầu gần như đóng băng hoàn toàn. Các ngân hàng ngừng cho vay lẫn nhau, vì không ai biết ngân hàng nào đang nắm giữ bao nhiêu CDO độc hại. Nỗi sợ hãi tràn ngập các phòng giao dịch: chỉ một cú vỡ nợ cũng có thể kéo theo hàng loạt các ngân hàng khác.

Federal Reserve cùng các ngân hàng trung ương khác phải bơm hàng trăm tỷ đô la khẩn cấp vào hệ thống tài chính, cố gắng giữ cho nền kinh tế không sụp đổ ngay lập tức. Nhưng nỗ lực này giống như dùng ngón tay bịt đê khi nước lũ đang dâng cao, chỉ làm chậm lại mà không thể ngăn được cơn thảm họa.

Vào mùa thu 2007, mọi cảnh báo của Burry bắt đầu trở thành hiện thực – và xảy ra với tốc độ kinh hoàng. Các công ty cho vay thế chấp lớn lần lượt phá sản hoặc bị sáp nhập với giá rẻ mạt: Countrywide Financial, từng là công ty cho vay thế chấp lớn nhất Mỹ, phải bán mình cho Bank of America với giá rẻ bèo; IndyMac, Washington Mutual, cùng hàng chục công ty khác sụp đổ. Hệ thống bất động sản – nền tảng của toàn bộ bong bóng – bắt đầu lung lay dữ dội.

Giá nhà rơi tự do, đặc biệt ở những bang California, Arizona, Florida, Nevada – nơi giá tăng điên cuồng nhất trong những năm trước – giảm 30%, 40%, thậm chí lên đến 50% hoặc hơn ở một số khu vực. Hàng triệu gia đình nhận ra họ đang “underwater”, nghĩa là nợ nhiều hơn giá trị ngôi nhà.

Một ví dụ điển hình: một người mua nhà giá $500,000 với $0 down payment vào năm 2006, giờ thấy ngôi nhà chỉ còn đáng giá $300,000. Nhiều người tự hỏi: tại sao phải tiếp tục trả nợ $500,000 khi tài sản giờ chỉ còn $300,000? Nhiều người chọn bỏ mặc nhà cho ngân hàng tịch thu, chấp nhận mất tài sản.

Trong khi đó, các MBS và CDO bắt đầu sụp đổ theo từng tầng. Tranche Equity – lớp rủi ro nhất – mất toàn bộ giá trị đầu tiên. Tiếp đó là Tranche Mezzanine. Và rồi, điều mà mọi người nghĩ là không thể: ngay cả tranche Senior AAA, được xếp hạng cao nhất, tưởng chừng “an toàn như trái phiếu chính phủ”, cũng bắt đầu mất giá trị nghiêm trọng.

Các CDO được tạo ra bằng cách đóng gói lại các phần rủi ro của MBS sụp đổ nhanh và khốc liệt hơn nhiều. Một số CDO mất tới 100% giá trị chỉ trong vài tuần. Những chứng khoán tưởng chừng như “vàng” nay biến thành giấy lộn, khiến các quỹ hưu trí, ngân hàng, công ty bảo hiểm – những người tin rằng họ đang nắm giữ tài sản an toàn – phải chịu thiệt hại khổng lồ.

Toàn bộ hệ thống tài chính, xây dựng dựa trên đồng tiền giấy, tín nhiệm, và giả định rằng giá nhà chỉ tăng, giờ đây bắt đầu sụp đổ như domino. Ai còn có thể đứng vững trong cơn thảm họa này? Hầu như không có ai.

Phố Wall: Từ Kiêu Ngạo Đến Hoảng Loạn

Những ngân hàng đầu tư trên Phố Wall – từng cười nhạo Burry khi ông đặt cược vào việc thị trường nhà đất sụp đổ – giờ đây đang rơi vào trạng thái hoảng loạn tột độ. Họ bắt đầu nhìn lại sổ sách của mình và nhận ra quy mô thực sự của thảm họa.

Goldman Sachs phát hiện ra họ đang nắm giữ hàng chục tỷ đô la CDO mà trước đây họ từng tin là “an toàn”. Morgan Stanley, Merrill Lynch, Citigroup – tất cả đều trong tình trạng tương tự. Những tài sản mà họ định giá hàng tỷ giờ chỉ còn hàng triệu hoặc gần như vô giá trị.

Nhưng nỗi sợ hãi lớn nhất đến từ các Synthetic CDO và CDS. Các ngân hàng đã bán hàng nghìn tỷ đô la CDS, tin rằng mình đang bán “bảo hiểm” cho những thứ sẽ “không bao giờ sụp đổ”. Giờ đây, khi thị trường nhà đất vỡ vụn, tất cả các hợp đồng CDS này đồng loạt được kích hoạt. Các ngân hàng phải trả tiền – hàng chục, hàng trăm tỷ đô la – cho những người đã mua CDS, trong đó có Michael Burry. Những khoản tiền này vượt xa mọi dự đoán trước đó, khiến Phố Wall hoàn toàn choáng váng.

Bear Stearns là nạn nhân đầu tiên trong số các ngân hàng lớn. Vào tháng 3/2008, sau một đợt rút tiền gửi kéo dài vài ngày (bank run), ngân hàng 85 tuổi này – từng là biểu tượng kiêu hãnh của Phố Wall – sụp đổ hoàn toàn. Chính phủ Mỹ phải can thiệp, sắp xếp để JPMorgan Chase mua Bear Stearns với giá $2/cổ phiếu, một sự giảm giá không tưởng so với mức $170 chỉ một năm trước đó.

Sau vụ sụp đổ của Bear Stearns, thị trường tạm thời có một đợt hồi phục “giả tạo”. Các quan chức cấp cao trong giới kinh tế như Ben Bernanke và Timothy Geithner, trấn an công chúng rằng hệ thống tài chính giờ đã an toàn. Truyền thông và các ngân hàng lớn hít một hơi nhẹ nhõm, tin là cơn bão đã qua.

Họ đã mắc một sai lầm khủng khiếp…

Sự hoảng loạn chỉ mới bắt đầu. Những lỗ hổng còn lại trong hệ thống; các khoản nợ dưới dạng CDO, MBS, và CDS vẫn chưa được bù đắp; sẵn sàng tạo ra cơn địa chấn kinh tế toàn cầu mà chưa ai từng có thể tưởng tượng được.

15/9/2008: Ngày Thế Giới Tài Chính Gần Như Kết Thúc

Ngày 15 tháng 9 năm 2008 sẽ được ghi nhớ như một trong những ngày tồi tệ nhất trong lịch sử tài chính hiện đại. Lehman Brothers, ngân hàng đầu tư lâu đời thứ tư của Mỹ, với 158 năm lịch sử, 639 tỷ USD tài sản và 25,000 nhân viên, tuyên bố phá sản. Đây là vụ phá sản lớn nhất trong lịch sử nước Mỹ và là tín hiệu báo trước một cơn bão tài chính toàn cầu.

Khác với Bear Stearns, chính phủ lần này quyết định không cứu Lehman. Họ muốn gửi đi thông điệp rằng không có gì là “too big to fail” – không ai được đặc quyền cứu trợ chỉ vì quá lớn. Nhưng quyết định đó lập tức tạo ra một cơn địa chấn tài chính, vì Lehman Brothers liên kết với hàng nghìn tổ chức tài chính trên khắp thế giới thông qua các hợp đồng phái sinh, CDS, và giao dịch repo. Khi Lehman sụp đổ, làn sóng vỡ nợ lan truyền khắp toàn hệ thống, đe dọa sụp đổ domino toàn cầu.

Cùng ngày, Merrill Lynch, một biểu tượng khác của Phố Wall, phải bán mình cho Bank of America để tránh chung số phận với Lehman. AIG, công ty bảo hiểm khổng lồ nhất nước Mỹ, đứng trước bờ vực phá sản vì họ đã bán hàng trăm tỷ USD CDS mà giờ không có tiền để thanh toán. Chính phủ Mỹ buộc phải cứu AIG với gói cứu trợ 182 tỷ USD, bởi nếu AIG sụp đổ, toàn bộ hệ thống tài chính thế giới sẽ lung lay dữ dội.

Thị trường chứng khoán toàn cầu lao dốc điên cuồng. Chỉ riêng Dow Jones đã mất hơn 500 điểm trong một ngày, và chỉ trong tuần tiếp theo, 8,4 nghìn tỷ USD giá trị thị trường bốc hơi trên toàn cầu. Thị trường tín dụng đóng băng hoàn toàn; các ngân hàng ngừng cho vay, kể cả với các công ty lớn. Các doanh nghiệp không vay được tiền để trả lương hay mua nguyên liệu. Nền kinh tế thực bắt đầu tê liệt hoàn toàn.

Trong vài ngày kinh hoàng đó, một số nhà lãnh đạo Fed và Bộ Tài chính sau này thừa nhận rằng họ có cảm giác như hệ thống tài chính Mỹ – và có thể cả thế giới – sắp sụp đổ hoàn toàn. Thực sự, thế giới đang đứng trên bờ vực của một cuộc khủng hoảng kinh tế tồi tệ hơn cả Đại Khủng hoảng 1930s.

Chiến Thắng Không Có Niềm Vui

Trong khi thế giới tài chính vẫn đang bốc cháy dữ dội, các hợp đồng CDS của Michael Burry sinh lời với tốc độ chóng mặt. Những CDO mà ông đã mua bảo hiểm giờ mất 80%, 90%, thậm chí 100% giá trị. Theo điều khoản hợp đồng CDS, các ngân hàng phải trả cho Burry phần lớn giá trị danh nghĩa của những hợp đồng đó.

Burry bắt đầu thanh lý các vị thế CDS vào cuối năm 2007 và đầu năm 2008. Ông không chờ đến khi thị trường sụp đổ hoàn toàn – đó là một quyết định khôn ngoan, vì một số ngân hàng sẽ phá sản và không trả được tiền. Khi tất cả được thanh toán, Scion Capital đã kiếm được hơn 700 triệu USD lợi nhuận từ các vị thế CDS. Đối với các nhà đầu tư của quỹ, sau khi trừ đi lỗ và phí trong hai năm đau khổ, họ có lợi nhuận ròng trên 400%, tức là mỗi đô la đầu tư biến thành 5 đô la. Cá nhân Burry, với phí quản lý và phần trăm lợi nhuận được ăn chia theo thỏa thuận, đã kiếm cho mình khoảng 100 triệu USD.

Nhưng không hề có một bữa tiệc ăn mừng nào được diễn ra, và cũng không hề có cảm giác hân hoan chiến thắng nào được bộc lộ. Burry nhìn thấy hàng triệu gia đình mất nhà, hàng chục triệu người mất việc làm khi nền kinh tế rơi vào suy thoái. Các quỹ hưu trí mất hàng nghìn tỷ đô la, nghĩa là hàng triệu người già sẽ đối mặt cuộc sống khó khăn. Các thành phố và tiểu bang phá sản vì nguồn thu thuế giảm mạnh.

Trong một cuộc phỏng vấn sau này, Burry nói:

“Có một sự khác biệt lớn giữa việc đúng và việc kiếm tiền. Có những thứ mà khi đúng, bạn không muốn mình đúng.”

Phần VII: Những Kẻ Cũng Nhìn Thấy Ngọn Lửa

Không Chỉ Riêng Một Người

Câu chuyện thường tập trung vào Michael Burry, vì ông là người đầu tiên và cam kết mạnh mẽ nhất, nhưng ông không phải là người duy nhất nhìn thấy thảm họa sắp xảy ra.

Steve Eisman, một nhà quản lý quỹ hedge fund khác, cũng phát hiện ra vấn đề, mặc dù muộn hơn Burry một chút. Eisman không chỉ đọc báo cáo; ông ra thẳng hiện trường, tham dự các hội nghị cho vay thế chấp, nói chuyện trực tiếp với các nhà môi giới, thậm chí đến thăm các khu nhà ở nơi các khoản vay subprime tập trung.

Những gì Eisman thấy khiến ông kinh hoàng: các nhà môi giới cho vay khoe khoang về việc họ lừa gạt người nghèo và người nhập cư vào các khoản vay không thể trả. Các nhà thầu vẫn vô tư dựng lên hàng nghìn ngôi nhà giữa sa mạc Nevada, xa việc làm và cơ sở hạ tầng, tin rằng sẽ có người mua vì “giá nhà luôn tăng”. Toàn bộ hệ thống dựa trên gian lận và tham lam trắng trợn.

Eisman bắt đầu mua CDS, tập trung vào các công ty tài chính và CDO tồi tệ nhất. Ông và đội của mình đã kiếm được hàng tỷ đô la từ cú đánh cược này.

John Paulson, cũng một nhà quản lý hedge fund ít được biết đến lúc bấy giờ, thành lập quỹ hoàn toàn dành riêng cho việc short thị trường nhà đất. Quỹ của Paulson mang lại lợi nhuận cá nhân 4 tỷ USD trong năm 2007, một trong những khoản lợi nhuận cá nhân lớn nhất trong lịch sử tài chính. Tổng cộng, các quỹ của ông kiếm được hơn 15 tỷ USD từ khủng hoảng.

Greg Lippmann, một trader tại Deutsche Bank, giữ một vai trò đặc biệt trong câu chuyện này. Không phải là nhà quản lý quỹ độc lập như Burry, nhưng ông nhìn thấy cùng một vấn đề và thuyết phục Deutsche Bank cho phép ông xây dựng một trading book khổng lồ short thị trường nhà đất.

Lippmann không chỉ tự short; ông còn đi khắp nơi thuyết phục các quỹ hedge fund khác mua CDS, với bài thuyết trình chi tiết, dữ liệu và biểu đồ, giải thích lý do thị trường subprime sắp sụp đổ. Một số người tin ông, nhiều người nghĩ ông điên và từ chối.

Điều đáng buồn cười là Lippmann làm việc cho Deutsche Bank - ngân hàng này vừa tạo và bán hàng tỷ đô la CDO độc hại, vừa có bộ phận đặt cược rằng chúng sẽ sụp đổ. Kết quả: Deutsche Bank thu lợi từ cả hai phía của canh bạc — và rồi cũng mất tiền từ cả hai khi toàn bộ hệ thống vỡ tung.

Tại Sao Rất Ít Người Nhìn Thấy?

Nếu một vài người như Burry, Eisman, hay Paulson có thể nhìn thấy thảm họa sắp xảy ra, vậy tại sao hầu hết mọi người – kể cả những người thông minh, giàu kinh nghiệm trên Phố Wall và trong chính phủ – lại hoàn toàn mù mờ?

1. Động cơ tài chính

Mọi người trong hệ thống đang kiếm tiền khủng từ chính bong bóng thị trường nhà đất này. CEO ngân hàng nhận hàng chục triệu USD tiền thưởng dựa trên lợi nhuận ngắn hạn. Trader tạo và bán CDO kiếm triệu đô. Đại lý bất động sản, công ty xây dựng, môi giới cho vay – tất cả đều hưởng lợi. Khi lợi ích tài chính phụ thuộc vào việc bỏ qua những rủi ro, thì rất khó để nhìn thấy nó.

2. Tư duy bầy đàn

Khi mọi người xung quanh đều tin rằng thị trường nhà đất an toàn, đi ngược đám đông khiến bạn trông như kẻ điên. Áp lực xã hội và nghề nghiệp để tuân theo đám đông là cực kỳ mạnh mẽ.

3. Sự phức tạp

Các sản phẩm tài chính như CDO, Synthetic CDO, CDS quá phức tạp. Ngay cả những người tạo ra chúng cũng không hoàn toàn hiểu. Các mô hình định giá dựa trên giả định phi thực tế. Phần lớn mọi người chỉ dựa vào xếp hạng AAA – nếu Moody’s nói an toàn, thì họ tin là an toàn.

4. Thiên kiến gần đây

Con người có xu hướng nghĩ rằng tương lai sẽ giống quá khứ gần đây. Giá nhà đã tăng liên tục hơn 10 năm, vì vậy ai cũng giả định nó sẽ tiếp tục tăng. Họ không thể tưởng tượng một kịch bản khác, dù lịch sử đầy rẫy các bong bóng và sự sụp đổ.

5. Thiếu trí tưởng tượng

Nhiều người đơn giản không thể hình dung giá nhà giảm 20-30% trên toàn quốc. Họ không tưởng tượng được quy mô thảm họa. Ngay cả khi nhìn thấy dữ liệu, họ vẫn không thể tin.

Vậy tại sao Burry và những người khác có thể nhìn thấy? Bởi họ sở hữu một số phẩm chất hiếm: khả năng phân tích sâu sắc, dám đi ngược lại đám đông, tưởng tượng được các kịch bản “không thể”, và không bị ràng buộc lợi ích nếu bong bóng tiếp tục. Chính những đặc điểm này giúp họ nhận ra sự thật mà cả thế giới tài chính đã bỏ qua.

Phần VIII: Cái Giá Phải Trả Và Những Bài Học Chưa Được Rút Ra

Con Số Phía Sau Nỗi Đau

Cuộc Khủng hoảng Tài chính 2008 là cơn địa chấn kinh tế nghiêm trọng nhất kể từ Đại Khủng hoảng những năm 1930. Những con số khô khan không thể kể hết nỗi đau của người trong cuộc, nhưng vẫn vẽ ra bức tranh thảm họa với quy mô khủng khiếp:

Tại Mỹ:

- 8.7 triệu việc làm bị mất.

- Tỷ lệ thất nghiệp tăng lên 10%.

- Hơn 10 triệu người mất nhà qua tịch thu.

- Giá trị tài sản gia đình trung bình giảm 40%.

- $10-16 nghìn tỷ giá trị tài sản ròng biến mất.

- Các quỹ hưu trí mất hơn $2 nghìn tỷ.

Toàn cầu:

- Khủng hoảng lan ra khắp thế giới, nền kinh tế của các quốc gia châu Âu rơi vào suy thoái sâu.

- Iceland, một quốc đảo nhỏ, phá sản hoàn toàn do các ngân hàng đầu tư nặng vào CDO của Mỹ.

- Các quốc gia như Hy Lạp, Tây Ban Nha, Ireland và Bồ Đào Nha phải đối mặt với cuộc khủng hoảng nợ công kéo dài nhiều năm.

- Hàng chục triệu người trên toàn thế giới mất việc làm.

Tổng chi phí ước tính:

- Tính cả GDP bị mất, gói cứu trợ từ chính phủ, và các khoản tổn thất tài chính; con số thiêt hại ước tính lên tới hàng chục nghìn tỷ đô la.

- Một số ước tính cho thấy riêng thiệt hại ở Mỹ đã lên tới hơn $10 nghìn tỷ.

Nhưng hậu quả không chỉ là con số:

- Hàng triệu trẻ em lớn lên trong nghèo khổ vì cha mẹ mất việc.

- Hàng nghìn người tự tử vì tuyệt vọng về mặt tài chính.

- Một thế hệ thanh niên tốt nghiệp giữa thời kỳ suy thoái phải gánh hậu quả về thu nhập kéo dài suốt đời.

- Niềm tin vào hệ thống tài chính và chính phủ bị xói mòn, tạo đà cho sự chia rẽ về mặt chính trị và phong trào dân túy trong những năm sau đó.

Ai Chịu Trách Nhiệm?

Một trong những khía cạnh gây phẫn nộ nhất của cuộc khủng hoảng là gần như không ai bị buộc tội hình sự.

Các CEO của các ngân hàng lớn – những người đã lãnh đạo các tổ chức tạo ra và phân phối hàng nghìn tỷ đô la sản phẩm độc hại – hầu như không phải vào tù. Họ vẫn giữ công việc, thậm chí nhận tiền thưởng từ các gói cứu trợ của chính phủ.

-Dick Fuld — CEO của Lehman Brothers — người đã dẫn công ty đến vụ phá sản lớn nhất lịch sử Mỹ, nhưng vẫn rời đi với hơn $500 triệu tổng thu nhập từ những năm trước và không bị truy tố hình sự.

- Angelo Mozilo, CEO của Countrywide Financial – nơi phát hành nhiều khoản vay độc hại nhất – bị điều tra nhưng chỉ phải trả phạt dân sự $67.5 triệu, trong khi ông đã kiếm hơn $500 triệu, và cũng không phải vào tù.

- Các cơ quan xếp hạng như Moody’s và S&P – những người gắn xếp hạng AAA cho các CDO rác – không bị trừng phạt nghiêm khắc. Họ lập luận rằng xếp hạng là “quan điểm” được bảo vệ bởi Tu chính án Thứ nhất, không phải lời khuyên tài chính.

Chỉ có một trường hợp hiếm hoi: Kareem Serageldin, một trader cấp trung từ Credit Suisse, bị kết án tù vì hành vi gian lận liên quan khủng hoảng. Một người duy nhất, trong khi hàng nghìn người khác liên quan trực tiếp đến cuộc khủng hoảng lại không bị truy tố.

Tại Sao Không Ai Bị Truy Tố?

- Chứng minh ý định gian lận trong các giao dịch tài chính phức tạp cực kỳ khó.

- Các công ty và ngân hàng lớn có khả năng thuê những đội quân luật sư hùng hậu để bảo vệ.

- Ranh giới giữa hành vi thiếu thận trọng và phạm tội không rõ ràng.

- Sự kết nối chặt chẽ giữa Phố Wall và Washington khiến nhiều quan chức chính phủ có quan hệ mật thiết với giới tài chính.

—> Người dân Mỹ nhìn thấy các ngân hàng được cứu bằng tiền thuế của họ, trong khi họ mất nhà cửa và việc làm. Họ chứng kiến các CEO tiếp tục sống xa hoa, trong khi người dân tiếp tục vật lộn để kiếm sống. Sự bất công này để lại vết thương sâu trong xã hội Mỹ, làm suy giảm niềm tin vào hệ thống tài chính và chính phủ.

Michael Burry: Cuộc Sống Sau Màn Đánh Cược Lịch Sử

Sau cú trade thành công vào sự sụp đổ thị trường nhà đất, người ta tưởng như Burry sẽ trở thành anh hùng được tôn vinh, nhưng thực tế thì phức tạp hơn nhiều.

Burry đóng cửa Scion Capital vào năm 2008, do kiệt sức vì áp lực từ nhà đầu tư và dư luận. Trong một thư gửi các nhà đầu tư, ông viết rằng ông không còn hứng thú với việc quản lý tiền của người khác.

Ông cũng trở thành mục tiêu giám sát từ chính phủ. IRS và các cơ quan khác điều tra Burry và Scion Capital nhiều lần. Mặc dù không phát hiện sai phạm, các cuộc điều tra gây ra sự tốn kém và căng thẳng. Một số người suy đoán rằng chính phủ muốn gửi thông điệp ngầm nhằm răn đe tới những ai đã kiếm tiền từ khủng hoảng.

Công chúng cũng không hoàn toàn hoan nghênh ông. Một số coi Burry là kẻ đầu cơ kiếm lời từ nỗi đau của người khác, mà không hề phân biệt giữa việc cảnh báo bằng cách đặt cược và việc gây ra vấn đề. Thực tế, logic này hoàn toàn sai lầm: Burry không gây ra khủng hoảng. Sự kiện đó sẽ xảy ra bất kể ông có mua CDS hay không. Việc ông mua CDS cung cấp thanh khoản cho thị trường và là tín hiệu cảnh báo đến mọi người (dù bị bỏ qua).

Trong những năm sau khủng hoảng, Burry quản lý tiền cá nhân và một số tài khoản riêng, hoàn toàn tránh xa ánh đèn sân khấu. Ông đôi khi đưa ra dự đoán công khai về bong bóng tài chính tiếp theo – trong trái phiếu chính phủ, chỉ số thụ động hay tiền điện tử, AI – với một số dự đoán đúng, một số chưa xảy ra.

Năm 2015, cuốn sách “The Big Short” của Michael Lewis và bộ phim cùng tên kể lại câu chuyện Burry và những người khác đã short thị trường nhà đất như thế nào. Bỗng dưng, ông trở thành nhân vật nổi tiếng. Nhưng Burry không thích sự chú ý và nhiều lần xóa tài khoản Twitter sau khi các tweet của ông gây tranh cãi.

Những Cải Cách Nửa Vời

"We reformed, but greed and risk remain unchanged." — Andrew Bailey

Sau năm 2008, một số cải cách đã được thực hiện. Dodd-Frank Act (2010) áp đặt quy định chặt chẽ hơn lên các ngân hàng: yêu cầu giữ nhiều vốn dự trữ hơn, thực hiện các bài kiểm tra stress định kỳ. Volcker Rule cấm ngân hàng thương mại tham gia một số hoạt động giao dịch rủi ro cao.

Nhưng theo thời gian, các cải cách này bị suy yếu. Giới ngân hàng vận động hành lang để nới lỏng quy định, và năm 2018, dưới chính quyền Trump, nhiều điều khoản của Dodd-Frank bị cắt giảm.

Quan trọng hơn, cấu trúc khuyến khích cơ bản vẫn chưa thay đổi. Các ngân hàng vẫn “too big to fail”. Khi khủng hoảng xảy ra, chính phủ vẫn phải cứu họ để tránh sụp đổ hệ thống. Điều này tạo ra rủi ro cơ bản: nếu mọi thứ suôn sẻ, họ giữ lợi nhuận; nếu sai lầm, người nộp thuế gánh chịu thiệt hại.

Các sản phẩm tài chính phức tạp vẫn tồn tại và tiếp tục phát triển. Bong bóng mới xuất hiện ở những lĩnh vực khác: năm 2021-2022 là bong bóng tiền điện tử, và năm 2023, nhiều ngân hàng khu vực Mỹ sụp đổ vì mua quá nhiều trái phiếu dài hạn khi lãi suất thấp và thua lỗ khi lãi suất tăng – một rủi ro cơ bản mà họ lẽ ra phải nhận thấy trước được.

Có một bài học lớn mà chúng ta vẫn chưa rút ra: lòng tham và sự tự tin thái quá là bản chất con người. Không có quy định nào có thể hoàn toàn loại bỏ chúng. Miễn là sự khuyến khích chấp nhận rủi ro mạnh mẽ vẫn còn tồn tại, và hậu quả được xã hội hóa (thiệt hại do thất bại thuộc về cộng đồng) trong khi lợi nhuận được tư nhân hóa (lợi nhuận khi thành công thuộc về cá nhân), hệ thống vẫn sẽ tiếp tục tạo ra bong bóng và khủng hoảng.

Kết Luận: Những Bài Học Từ Kẻ Ngoại Đạo

Câu chuyện của Michael Burry và cuộc khủng hoảng subprime 2008 không chỉ là câu chuyện về tài chính. Nó còn nói về bản chất con người, về hệ thống, và về sự can đảm cô đơn của việc đi ngược đám đông.

Về Sự Đúng Đắn Và Cô Đơn

Đôi khi, người duy nhất trong phòng bị mọi người cho là sai lại chính là người duy nhất đúng. Nhưng việc đúng một mình không làm vơi bớt đi nỗi cô đơn, sự đau đớn hay nghi ngờ. Burry đã đúng, nhưng ông đã phải trải qua hai năm địa ngục: bị chế nhạo, bị nhà đầu tư đe dọa, tự nghi ngờ bản thân mỗi ngày. Tất cả những điều này đòi hỏi một loại sức mạnh tinh thần đặc biệt để vượt qua, mà hầu hết chúng ta không đủ bản lĩnh để sở hữu.

Về Sự Phức Tạp Và Trách Nhiệm

Khi hệ thống tài chính trở nên quá phức tạp, không ai thực sự hiểu nó, và trách nhiệm bị phân tán. Mỗi người chỉ là một bánh răng nhỏ trong cỗ máy khổng lồ:

- Người tạo khoản vay nói: “Chỉ cần cho vay, phần còn lại do người khác lo.”

- Người đóng gói CDO nói: “Chỉ cần đóng gói, phần đánh giá rủi ro là của người khác.”

- Người xếp hạng nói: “Chúng tôi chỉ đưa ra quan điểm, người khác quyết định đầu tư.”

Kết quả là không ai chịu trách nhiệm cho thảm họa tổng thể, và hệ thống vẫn lặp lại những sai lầm cũ nếu không rút ra bài học.

Về Khuyến Khích Sai Lệch

Sai lầm trong thiết kế động lực sẽ dẫn đến các hành vi sai lệch. Khi các công ty cho vay được trả tiền để phát hành khoản vay nhưng không gánh chịu rủi ro, họ sẽ phát hành những khoản vay vô tội vạ mà không hề quan tâm đến chất lượng. Khi các ngân hàng biết họ sẽ được cứu nếu sụp đổ, họ sẽ chấp nhận rủi ro lớn hơn. Khi CEO được trả thưởng dựa trên lợi nhuận ngắn hạn, họ sẽ tối đa hóa lợi nhuận ngắn hạn bất kể hậu quả dài hạn. Đây không phải là vấn đề đạo đức cá nhân, mà là vấn đề về thiết kế hệ thống. Người tốt trong hệ thống xấu sẽ tạo ra kết quả xấu.

Về những Giả Định “Không Thể Xảy Ra”

“Giá nhà không bao giờ giảm trên toàn quốc” là chân lý cho đến khi nó không còn là chân lý. Lịch sử đầy rẫy những điều “không thể” cho đến khi chúng xảy ra. Bài học không phải là luôn bi quan, mà là luôn đặt câu hỏi về các giả định, đặc biệt là những giả định mà “mọi người” đều tin. Điều nguy hiểm nhất không phải là những rủi ro mà ta biết, mà là những thứ ta cho là an toàn nhưng thực tế không phải vậy.

Về Giá Trị Của Những Người Khác Biệt

Burry, với Asperger, với khó khăn trong giao tiếp xã hội và suy nghĩ phi chính thống, đã có thể nhìn thấy điều mà những người “bình thường” hơn, “hòa nhập” hơn, không thể thấy. Trong một hệ thống nơi mọi người suy nghĩ và hành động giống nhau, những người ở bên lề - những người không phù hợp, những người nhìn thế giới khác biệt - có thể là những người duy nhất nhận ra được sự thật. Đôi khi, sự “khác biệt” không phải là nhược điểm mà là một ưu điểm nổi trội.

Về Đạo Đức Của Lợi Nhuận Từ Thảm Họa

Có điều gì đó không thoải mái về việc kiếm tiền từ nỗi đau của người khác, ngay cả khi bạn không gây ra nó. Burry không tạo ra khủng hoảng - ông chỉ nhìn thấy nó sắp xảy ra và đặt cược vào đó. Nhưng việc kiếm $100 triệu trong khi hàng triệu người mất nhà vẫn để lại cảm giác phức tạp đến khó tả. Đây không phải câu hỏi đơn giản về đúng hay sai, mà là sự mơ hồ về đạo đức trong hệ thống tài chính.

Lời Cuối: Lịch Sử Sẽ Lặp Lại?

Cuối cùng, câu chuyện của Michael Burry không chỉ là về tiền hay thị trường. Nó là một lời cảnh báo lạnh gáy: thị trường không bao giờ hoàn toàn lý trí, những người có quyền lực không phải lúc nào cũng đúng, và đôi khi kẻ điên rồ duy nhất trong căn phòng lại là người tỉnh táo nhất.

Nhưng điều đáng sợ hơn cả là lịch sử sẽ lặp lại. Không phải vì chúng ta chưa học được bài học, mà bởi trong cơn mê say của một bong bóng mới, chúng ta luôn tự nhủ: “lần này sẽ khác”.

Nhưng lần này sẽ không bao giờ khác. Bản chất con người sẽ không bao giờ thay đổi. Lòng tham, sự tự tin thái quá, tư duy bầy đàn… tất cả vẫn còn nguyên đó.

Điều duy nhất thay đổi là tên gọi của các đợt bong bóng tiếp theo. Năm 2008, đó là subprime mortgages và CDO. Lần sau, có thể là tiền điện tử, trái phiếu chính phủ, hoặc bất kỳ thứ gì khác bóng bẩy mà con người tin là “an toàn”. Nó có thể là thứ khác, nhưng về mặt bản chất luôn giống nhau:

- Niềm tin mù quáng vào điều gì đó “chắc chắn”.

- Đòn bẩy quá mức như chiếc ván nghiêng trên hố sâu.

- Sự phức tạp che giấu rủi ro, khiến mọi người tin vào ảo tưởng an toàn.

- Và luôn có một nhóm nhỏ nhìn thấy sự thật, nhưng không ai tin họ, cho đến khi quá muộn.

Và rồi, một lần nữa, chúng ta sẽ ngạc nhiên. Một lần nữa, chúng ta sẽ tự hỏi làm sao không ai thấy điều này sẽ đến. Một lần nữa, chúng ta hứa sẽ học được bài học…

Cho đến lần tiếp theo.

“Those who cannot remember the past are condemned to repeat it.” — George Santayana

Sony Kieu

Tài liệu tham khảo

The Big Short: Inside the Doomsday Machine — Michael Lewis

The Age Of Turbulence — Alan Greenspan

Stress Tess: Reflections on Financial Crises — Timothy Geithner

Last Man Standing: The Ascent of Jamie Dimon And JP Morgan Chase — Duff McDonald

The End of Alchemy: Money, Banking, and the Future of the Global Economy — Mervyn King

Bài viết nổi bật khác

- Hot nhất

- Mới nhất