Liệu Trung Quốc có thể thắng đường dài trong cuộc đua công nghệ?

Cái giá cho việc dồn mọi nỗ lực để đứng đầu

Nếu tổng hợp các số liệu, sự kiện và chính sách hỗ trợ phát triển công nghệ gần đây, ta dễ dàng thấy Trung Quốc có cực kỳ nhiều ưu thế để vượt mặt Hoa Kỳ trong cuộc đua công phát triển công nghệ mới, bao gồm trí tuệ nhân tạo (AI), robot hay là năng lượng tái tạo.

Hãy tập trung vào lĩnh vực trí tuệ nhân tạo (AI), lĩnh vực đang là tâm điểm của cuộc chiến tranh lạnh mới trong lịch sử loài người. Một trong những yếu tố hàng đầu giíup giới công nghệ Trung Quốc vẫn phát triển được hệ sinh thái AI cực kỳ mạnh, bất chấp các lệnh cấm vận của Mỹ và phương Tây, chính là nhờ nguồn điện dồi dào và hạ tầng điện tiên tiến.

Theo Bloomberg và Wall Street Journal đưa tin, các siêu công ty như Alphabet, Amazon, Meta và Microsoft đã cam kết chi hơn 650 tỷ USD trong năm 2026 để mở rộng năng lực AI. Họ có lượng tiền mặt khổng lồ phục vụ cho kế hoạch thống lĩnh AI, nhưng các phân tích trong tháng 4/2026 ước tính rằng gần một nửa số dự án trung tâm dữ liệu của họ cũng như của nhiều tập đoàn khác sẽ bị hoãn hoặc bị hủy bỏ. Lý do lớn nhất là vì họ thiếu máy biến thế, thiết bị đóng cắt và pin - những thứ mà Trung Quốc là nhà sản xuất lớn nhất thế giới. Vì lý do đó, các chuyên gia ở Bloomberg thống kê rằng khoảng 12 gigawatt (12 GW) công suất trung tâm dữ liệu dự kiến sẽ hoạt động tại Mỹ vào năm 2026, nhưng hiện chỉ có khoảng một phần ba con số đó đang được xây dựng.

Các trung tâm dữ liệu có thể được xem là ngôi nhà của AI, nơi AI được cho đi học và sau khi tốt nghiệp thì làm việc, tức trả lời câu hỏi của người dùng hoặc hoàn thành các nhiệm vụ được giao. Thiết bị hạ tầng điện chiếm chưa đến 10% tổng chi phí xây dựng trung tâm dữ liệu, nhưng nó quan trọng ngang phần cứng máy tính. Sự chậm trễ ở bất kỳ bộ phận nào trong chuỗi cấp điện đều có thể đình chỉ toàn bộ dự án. Một người làm việc tại Crusoe - công ty xây dựng trung tâm dữ liệu khổng lồ ở Texas cho OpenAI - giải thích: "Nếu một mắt xích trong chuỗi cung ứng bị trì hoãn, toàn bộ dự án không thể hoàn thành. Hiện tại đây là một trò ghép hình khá điên rồ."

Nhưng ở Trung Quốc chúng ta thấy một bức tranh hoàn toàn khác.

Từ 2020 đến 2026, chính phủ Trung Quốc đã mở rộng công suất phát điện trên toàn quốc với tốc độ chưa từng có. Báo cáo thường niên cho thấy mỗi năm qua, lượng công suất năng lượng mặt trời người Trung Quốc lắp đặt luôn nhiều hơn phần còn lại của thế giới cộng lại. Họ cũng dẫn đầu toàn cầu về công suất điện gió mới, họ tiếp tục xây thêm các nhà máy nhiệt điện than để giữ ổn định tải nền. Nhưng đáng kinh ngạc nhất là họ đang xây dựng tới 32 lò phản ứng hạt nhân và dự kiến đưa toàn bộ chúng vào hoạt động trước năm 2030, trong khi Mỹ chỉ có hai lò được khởi công từ 2014 đến 2025.

Chưa tính các công suất được bổ sung sau này từ điện hạt nhân, chỉ tới hết năm 2025 Trung Quốc đã sở hữu lượng điện dư thừa lên tới hàng trăm gigawatt, và không khó để họ có thể đạt được mục tiêu 400 GW vào năm 2030, tức đủ điện để vận hành toàn bộ mọi trung tâm dữ liệu trên toàn cầu.

Sức mạnh đáng gờm của họ còn được bồi đắp thêm nhờ vào khả năng mở rộng hạ tầng năng lượng cực kỳ nhanh. Theo Hiệp hội năng lượng Hoa Kỳ, họ đã cảnh báo rằng Trung Quốc có lợi thế cực mạnh khi có thể hoàn thành một nhà máy điện than hoặc điện mặt trời quy mô gigawatt trong vòng 18 tới 36 tháng, trong khi ở Mỹ, chỉ riêng thủ tục cấp phép đã có thể kéo dài hơn cả thời gian xây dựng.

Chính nhờ nguồn cung điện dồi dào như vậy mà các công ty Trung Quốc có thể cạnh tranh được với các công ty Mỹ trong lĩnh vực AI. Đầu tiên là họ có thể huy động một lượng lớn chip nội địa để bù đắp cho việc không được tiếp cận chip tiên tiến. Hình dung một cách đơn giản, một chip của Nvidia có hiệu năng mạnh hơn 50%, thậm chí gấp đôi so với chip của Huawei hay Cambricon (startup làm chip được mệnh danh Nvidia của Trung Quốc) và khi vận hành ở quy mô cực đại, khoảng cách hiệu năng còn tăng thêm vì phải tính đến khả năng xử lý theo cụm cũng như tỷ lệ lỗi của chip. Bên cạnh đó các chip của Trung Quốc không chỉ yếu hơn về hiệu năng xử lý mà còn ngốn điện hơn nữa. Như vậy để vận hành một mô hình AI tương đương với một trung tâm dữ liệu có 100,000 chip Nvidia của Mỹ, các công ty công nghệ Trung Quốc sẽ cần 200,000 tới 300,000 con chip nội địa, và ăn tới hàng gigawatt điện.

Chúng ta có thể thấy một vòng lặp tích cực ở đây: nhờ nguồn năng lượng dồi dào, các công ty AI Trung Quốc có thể xây được trung tâm dữ liệu chứa hàng trăm nghìn con chip. Việc dùng chip nội địa quy mô lớn như vậy giúp các công ty chip Trung Quốc có được phản hồi rất thực tế từ khác hàng, từ đó họ biết cách phải cải tiến sản phẩm thế nào. Nhờ việc cải tiến sản phẩm, các công ty AI Trung Quốc có thể tạo ra các mô hình tốt hơn và đưa vào ứng dụng rộng rãi hơn. Nhờ AI trở nên thông minh và tốt hơn, nó được sử dụng nhiều từ nhà máy cho tới học sinh, và từ đó làm tăng nhu cầu sử dụng AI, rồi từ đó lại làm tăng nhu cầu xây thêm trung tâm dữ liệu.

Cứ như vậy hệ sinh thái AI ở Trung Quốc vẫn bền bỉ đuổi theo người Mỹ dù công nghệ của họ vẫn chưa bắt kịp.

Nhưng nếu Trung Quốc vẫn còn phải đuổi theo ở nhiều mảng trong lĩnh vực bán dẫn và AI thì trong lĩnh vực xe điện (EV), các công ty của họ có thể nói là không có đối thủ. Các thống kê cho thấy BYD, hãng xe điện lớn nhất Trung Quốc, đã vượt mặt Tesla, ông vua xe điện của Mỹ, tính theo doanh số xe điện bán ra trong năm 2025. Năm đó BYD bán tận 2,26 triệu xe điện trong khi Tesla chỉ bán được 1,64 triệu chiếc.

Sức mạnh của ngành xe điện Trung Quốc không chỉ là quy mô sản xuất khổng lồ giúp tạo ra những chiếc xe giá rẻ chất lượng ổn, mà còn ở chỗ họ còn nắm những công nghệ tân tiến nhất trong sản xuất pin, trái tim của chiếc xe.

Công ty CATL của Trung Quốc là nhà sản xuất pin lớn nhất thế giới, hiện chiếm 37–38% thị phần pin EV toàn cầu, gần gấp đôi đối thủ thứ hai là BYD (khoảng 16–17%). Tính riêng năm 2025, CATL cung cấp hơn 400 GWh pin cho thị trường, tương đương gần một nửa tổng dung lượng pin EV được sản xuất trên toàn thế giới. Điều đáng kinh ngạc về CATL là họ không chỉ có các công nghệ cell-to-pack, pin LFP thế hệ mới hay pin sodium-ion mà còn kiểm soát toàn bộ chuỗi giá trị, từ khai khoáng, tinh luyện, sản xuất vật liệu cực âm/cực dương, đến đóng gói và phần mềm quản lý pin.

Trong thị trường lithium, các công ty Trung Quốc kiểm soát 60% công suất tinh luyện toàn cầu. Trong thị trường cobalt, họ tinh luyện khoảng 70% nguồn cung thế giới. Trong graphite, vật liệu cực âm quan trọng, Trung Quốc chiếm trên 90% năng lực chế biến.

Các công ty Trung Quốc không chỉ mua nguyên liệu; họ đầu tư trực tiếp vào mỏ ở châu Phi, Nam Mỹ và Indonesia. Tại Bolivia, CATL tham gia dự án lithium trị giá 1,4 tỷ USD; tại Indonesia, họ xây dựng chuỗi nickel trị giá 6 tỷ USD; ở Congo, họ liên kết với các nhà khai thác cobalt lớn nhất. Điều này giúp CATL có khả năng neo giá nguyên liệu, tránh biến động thị trường và duy trì lợi thế chi phí mà các hãng phương Tây không thể theo kịp.

Nhìn rộng ra, thực chất năng lực sản xuất xe điện và quy mô lớn đó của Trung Quốc đến từ khả năng tự động hóa cực kỳ cao của họ. Từ lúc trước khi có ChatGPT, người Trung Quốc đã nổi tiếng với việc tự động hóa tới mức cực đoan nhiều quy trình sản xuất với việc sử dụng robot quy mô lớn để thay thế công nhân ở nhiều mảng. Ví dụ như Foxconn đã triển khai chiến dịch "triệu robot" (Foxconn Bots) từ tận những năm 2016-2017. Tại các cơ xưởng ở Thâm Quyến hay Trịnh Châu, họ vận hành những dây chuyền không cần ánh sáng vì không có con người làm việc. Robot thực hiện các thao tác lắp ráp linh kiện iPhone với độ chính xác và tốc độ mà mắt thường khó theo kịp, cắt giảm hàng vạn nhân công trong các khâu hàn, bắn vít và kiểm tra chất lượng.

Trong giai đoạn 2017-2021, các công ty Trung Quốc đã thực hiện một bước nhảy vọt khi biến drone từ thiết bị quay phim giải trí thành lực lượng lao động nòng cốt của nền nông nghiệp kỹ thuật số. Tại khu tự trị Tân Cương, vùng sản xuất bông chiếm gần 85% sản lượng của Trung Quốc, các tập đoàn như XAG (Xaircraft) và DJI đã triển khai những "đội quân" drone tự hành trên quy mô công nghiệp hỗ trợ phun thuốc trừ sâu và bón phân cho cây để giải quyết bài toán thiếu hụt lao động. Tính đến cuối năm 2020, riêng XAG đã vận hành hơn 50,000 drone nông nghiệp, bao phủ diện tích canh tác lên tới hơn 30 triệu hecta trên toàn quốc. Về hiệu suất, một chiếc drone đơn lẻ có thể hoàn thành khối lượng phun thuốc trừ sâu hoặc bón phân tương đương với sức lao động của 60 đến 100 nông dân trong cùng một khoảng thời gian. Công nghệ này giúp cắt giảm 30% lượng hóa chất và 90% lượng nước tiêu thụ so với phương pháp thủ công.

Bây giờ với sự ra đời của AI tạo sinh, các công ty Trung Quốc có thể huấn luyện cho tất cả các loại robot, bao gồm cả robot hình người, để có thể làm được các công việc còn phức tạp hơn và đòi hỏi ứng biến với tình huống nhiều hơn.

Sự tự động hóa ở mức cực đoan này đã khiến các Giám đốc công nghệ phương Tây phải choáng váng khi họ đến thăm và học hỏi kinh nghiệm vận hành của các nhà máy Trung Quốc.

Vào tháng 06 năm 2025, CEO của hãng xe Ford bên Mỹ, ông Jim Farley đã mô tả chuyến thăm tới nhà máy xe điện Trung Quốc trong hội nghị Aspen Ideas Summit.

"Đó là điều đáng kinh ngạc nhất tôi từng thấy," ông đã nói như vậy trong bài nói chuyện. Những gì Farley chứng kiến không chỉ là xe hơi với phần mềm tự lái hay công nghệ nhận diện khuôn mặt, mà là một cuộc cách mạng công nghiệp sản xuất đang diễn ra với tốc độ chóng mặt.

"Chi phí và chất lượng xe của họ vượt xa những gì tôi thấy ở phương Tây," Farley cảnh báo. "Chúng ta đang trong cuộc cạnh tranh toàn cầu với Trung Quốc, không chỉ với xe điện. Nếu thua cuộc này, Ford sẽ không có tương lai."

Ông Farley không phải người duy nhất bị sốc. Andrew Forrest, một tỷ phú trong ngành khai khoáng Australia, kể lại trải nghiệm đáng kinh ngạc của mình: "Tôi có thể đưa bạn đến những nhà máy nơi bạn sẽ đi dọc theo băng chuyền khổng lồ. Máy móc trồi lên từ sàn và bắt đầu lắp ráp. Sau khoảng 800-900 mét, một chiếc xe tải lăn ra. Không có con người nào - tất cả đều là robot."

Greg Jackson, CEO của công ty năng lượng Anh Octopus, mô tả những "nhà máy tối" khổng lồ nơi robot làm việc một mình đến mức không cần bật đèn cho con người. "Chúng tôi thăm một nhà máy tối sản xuất số lượng điện thoại khủng khiếp. Quy trình tự động hóa đến mức không có công nhân sản xuất, chỉ một số ít người đảm bảo nhà máy hoạt động," Jackson nhớ lại.

Những con số thống kê và những trải nghiệm trực tiếp này đã vẽ ra một Trung Quốc hoàn toàn khác với hình ảnh "Made in China" giá rẻ mà nhiều người trên thế giới vẫn nghĩ. Thay vào đó, quốc gia này đang dẫn đầu trong các công nghệ cao như xe điện, pin, tấm năng lượng mặt trời, tuabin gió, drone và robot tiên tiến. Các chuyên gia công nghệ hàng đầu của Mỹ cũng như Hàn Quốc cũng cảnh báo rằng việc người Trung Quốc bắt kịp trong lĩnh vực bán dẫn và AI trong vài năm tới hoàn toàn là điều khả thi.

Nhưng liệu như vậy có phải là người Trung Quốc chắc chắn sẽ thắng trong cuộc đua công nghệ này và không gì có thể ngăn chặn họ?

Thật ra chúng ta có thể thấy vấn đề của họ từ chính những con số hoành tráng về kinh doanh mà các công ty Trung Quốc công bố.

Trong báo cáo kinh doanh 3 tháng đầu năm 2026, tập đoàn xe điện BYD cho thấy họ tiếp tục giữ vững ngôi đầu trong ngành này khi bán ra tới hơn 700 ngàn chiếc xe, một con số mơ ước của mọi đối thủ từ Nhật Bản, Hàn Quốc tới Đức hoặc Mỹ. Nhưng đằng sau lớp vỏ tăng trưởng ấy lại là một bức tranh nội tại đang suy yếu rõ rệt.

Tuy bán tốt như vậy nhưng lợi nhuận ròng của BYD giảm tới 55%, từ 9,1 tỷ Nhân dân tệ (NDT) trong Q1/2025 xuống chỉ còn 4,09 tỷ NDT trong Q1/2026, tương đương khoảng 565 triệu USD. Doanh thu cũng giảm gần 12%, từ mức 120,2 tỷ NDT xuống còn 105,9 tỷ NDT (khoảng 14,7 tỷ USD). Như vậy đây đã là quý thứ tư liên tiếp BYD chứng kiến lợi nhuận đi xuống: từ đỉnh 10,9 tỷ NDT ở Q2/2025 xuống còn 8,6 tỷ ở Q3 rồi 6,1 tỷ ở Q4, và giờ chỉ còn 4,09 tỷ ở Q1/2026.

Tại sao lại có tình trạng càng bán thì càng yếu như vậy? Đầu tiên chúng ta phải nói đến tình trạng "nội cuộn" đang bào mòn các doanh nghiệp Trung Quốc suốt mấy năm qua.

Nội cuộn (内卷) là hiện tượng một ngành hoặc một xã hội rơi vào vòng xoáy cạnh tranh ngày càng khốc liệt nhưng không tạo ra giá trị mới, chỉ khiến mọi người phải làm nhiều hơn, chạy nhanh hơn, giảm giá sâu hơn… để giành giật cùng một miếng bánh. Kết quả là tất cả đều kiệt sức, biên lợi nhuận bị bào mòn, và không ai thực sự chiến thắng.

Trong ngành xe điện Trung Quốc, nội cuộn thể hiện rõ nhất ở cuộc chiến giá. Khi BYD mở màn chiến dịch kích cầu vào đầu năm 2026 bằng việc giảm giá từ 5,000 tới 20,000 NDT cho các mẫu xe, Xiaomi lập tức giảm ngay giá cho mẫu xe điện Xiaomi SU7 chỉ mới ra mắt được vài tháng. Khi Xiaomi tung hạ giá mẫu xe điện SU7, Changan, Geely, Leapmotor cũng lao vào hạ giá để giữ khách. Mỗi hãng đều buộc phải bán xe gần như không lãi, thậm chí lỗ nhẹ, chỉ để duy trì thị phần và giữ dây chuyền sản xuất không bị ngừng lại.

Đây không phải là tình trạng riêng biệt của ngành xe điện. Nội cuộn là một vấn đề chung bao trùm mọi lĩnh vực khác của nền kinh tế Trung Quốc, tạo thành một vòng xoáy "giảm giá tới chết" ở quy mô cả nước. Ví dụ như trong ngành điện thoại, Huawei, Xiaomi, Oppo và Vivo liên tục giảm giá để giữ thị phần, chấp nhận biên lợi nhuận mỏng trong giai đoạn bong bóng bất động sản mới nổ. Nhưng tới năm 2025-2026, khi giá chip nhớ tăng cao đột biến làm tăng chi phí sản xuất, các nhà sản xuất buộc phải thu hẹp hoạt động kinh doanh lại, giảm sản xuất tranh ở phân khúc đại trà và tập trung bán mạnh tranh phân khúc cao cấp.

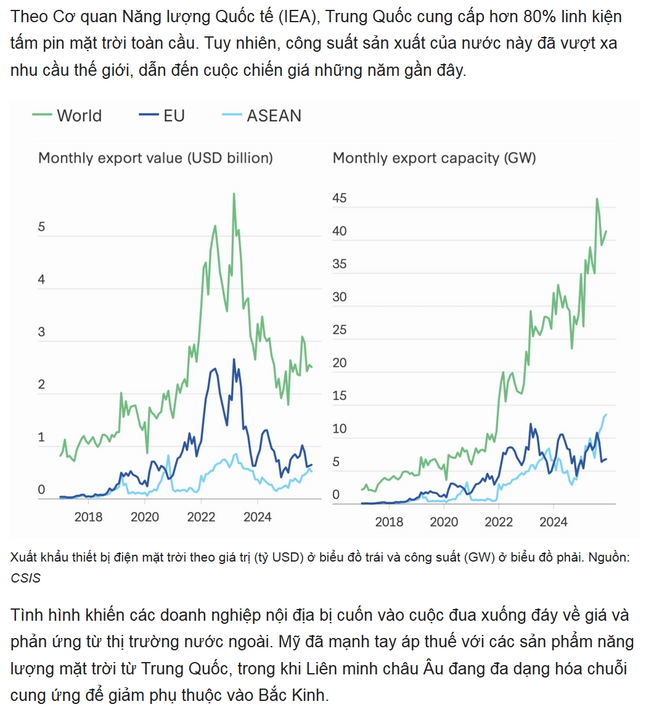

Thảm khốc nhất có lẽ là trong ngành năng lượng mặt trời vì quy mô của nó. Trung Quốc tới cuối năm 2025 có hơn 1.200 doanh nghiệp tham gia chuỗi cung ứng năng lượng mặt trời - từ polysilicon, wafer, cell đến module. Đây là hệ quả của giai đoạn mở rộng công suất ồ ạt 2020–2023, khi nhu cầu toàn cầu tăng mạnh và các địa phương đua nhau trợ cấp để thu hút nhà máy.

Khi nhu cầu chững lại và giá lao dốc, toàn ngành lập tức rơi vào tình trạng dư cung nghiêm trọng. Chỉ riêng năm 2024, hơn 200 doanh nghiệp trong chuỗi cung ứng mặt trời đã phá sản, đóng cửa hoặc ngừng hoạt động, đặc biệt là các công ty wafer và cell quy mô nhỏ. Một số tỉnh như Giang Tô và An Huy ghi nhận tỷ lệ đóng cửa lên tới 30–40% trong nhóm doanh nghiệp vừa và nhỏ.

Ngay cả các ông lớn cũng không tránh khỏi áp lực. Trina Solar, tập đoàn pin hàng đầu Trung Quốc, báo lợi nhuận giảm hơn 70% trong nửa cuối 2024. Một ông lớn khác là JA Solar phải tạm dừng mở rộng công suất và cắt giảm đầu tư. Còn, Tongwei, nhà sản xuất polysilicon lớn nhất thế giới, chứng kiến giá polysilicon giảm hơn 60%, khiến biên lợi nhuận rơi xuống mức thấp nhất trong 5 năm.

Thậm chí cả trong lĩnh vực AI cũng xuất hiện tình trạng nội cuộn khi các công ty đua nhau tung ra mô hình giá rẻ, thậm chí miễn phí, để giành thị phần. Bề ngoài, đây là một cuộc bùng nổ đổi mới; nhưng bên trong, nó đang tạo ra một vòng xoáy cạnh tranh mà càng chạy nhanh, các doanh nghiệp càng kiệt sức.

Ở Trung Quốc, chỉ trong năm 2024–2025 đã có hơn 200 mô hình AI lớn (LLM) được tung ra thị trường. Nhưng phần lớn trong số đó không có khác biệt thực chất, rất nhiều trong số đó chỉ là các biến thể của cùng một kiến trúc, được huấn luyện lại với dữ liệu tương tự. Khi sản phẩm không thể khác biệt bằng chất lượng, các công ty buộc phải cạnh tranh bằng giá. Liệt kê nhanh chúng ta sẽ có Baidu với mô hình ERNIE miễn phí cho doanh nghiệp nhỏ, Alibaba với mô hình mã nguồn mở Qwen và cho phép dùng thương mại không giới hạn. Còn ByteDance, người tạo ra TikTok, thì giảm giá API AI xuống mức thấp hơn 30–50% so với thị trường. Hoặc là Zhipu AI tung ra GLM với mức giá thấp đến mức nhiều startup không thể theo kịp.

Kết quả tổng hợp của cuộc đua khốc liệt đó là giá API AI tại Trung Quốc giảm trung bình 70% chỉ trong 12 tháng, khiến nhiều startup AI không thể thu hồi chi phí huấn luyện mô hình, vốn có thể lên tới 200 triệu USD cho một mô hình LLM cỡ lớn.

Rõ ràng nội cuộn là một tình trạng có ảnh hưởng rất tiêu cực lên các công ty Trung Quốc, nhưng điều mỉa mai là nó là một hệ quả không lường trước được của nỗ lực đưa quốc gia vươn lên dẫn đầu thế giới của Chủ tịch Tập Cận Bình.

Chính sách đầu tiên nhằm tạo ra bước nhảy vọt về công nghệ ở Trung Quốc là tiêu diệt nạn đầu cơ bất động sản. Tập Cận Bình tìn rằng lĩnh vực này đang thu hút quá nhiều vốn đầu tư của quốc gia và nó vừa gây ra bất ổn xã hội, vừa khiến dòng tiền không đổ dồn được vào lĩnh vực khoa học công nghệ. Bất động sản là lĩnh vực từng chiếm 25–30% GDP Trung Quốc trong giai đoạn trước 2021, nếu tính cả ngành phụ trợ. Chính vì thế, Chủ tịch Tập và các lãnh đạo Bắc Kinh đã rất mạnh tay khi tung ra chính sách "Ba lằn ranh đỏ" nhắm vào các công ty bất động sản với những khoản nợ khổng lồ vào năm 2020. Mục đích của nó là nhằm siết chặt nợ của các nhà phát triển.

Đây là điểm khởi đầu cho cuộc đại khủng hoảng bất động sản ở Trung Quốc mà đến tận bây giờ năm 2026 vẫn chưa chấm dứt. Nhưng điều tồi tệ không chỉ ở chỗ nó làm suy yếu đi cả một ngành, mà nó còn phá tan niềm tin của người dân vào một tương lai tốt đẹp hơn, bởi vì các thống kê cho thấy bất động sản là tài sản trụ cột của phần lớn hộ gia đình Trung Quốc. Theo DW (dẫn số liệu Barclays), hơn 18 nghìn tỷ USD tài sản hộ gia đình Trung Quốc đã bốc hơi khi giá nhà lao dốc.

Để so sánh mức độ khủng khiếp đó, có thể nhìn qua khủng hoảng nhà đất Mỹ 2007–2008. Cuộc khủng hoảng khi đó làm bốc hơi khoảng 9–10 nghìn tỷ USD tài sản hộ gia đình, có nghĩa là quy mô thiệt hại ở Trung Quốc lớn gấp đôi.

Hiển nhiên hậu quả của sự tàn phá đó là niềm tin và sức mua của người dân vì thế sụp đổ theo. Như đã nói ở trên, nhà ở vốn là tài sản lớn nhất của 70% hộ gia đình Trung Quốc, nên khi giá nhà lao dốc 30–50%, nhiều gia đình mất ngay phần lớn tài sản ròng của mình. Ở một số thành phố nhỏ, mức giảm thậm chí lên tới 50–85% theo thống kê của DW, biến hàng triệu căn hộ thành gánh nặng tài chính thay vì tài sản tích lũy.

Điều tồi tệ là rất nhiều người mua nhà ở Trung Quốc đã chọn vay mua bất động sản. Khi giá nhà giảm mạnh, khoản vay nợ bỗng trở nên cao hơn so với giá trị của căn nhà. Điều tồi tệ hơn là sự sụp đổ của các công ty bất động sản khiến cho rất nhiều dự án bị bỏ dang dở. Như vậy những người vay nợ rơi vào tình trạng phải trả nợ cho một căn nhà chưa hoàn thiện và giá trị của chúng cứ giảm theo thời gian.

Cú sốc cực đại này đã khiến hàng trăm triệu người chuyển sang trạng thái phòng thủ bằng việc ngừng chi tiêu, tăng tiết kiệm và tránh mọi khoản mua sắm lớn. Trong những năm 2023, 2024 và 2025, người ta đều ghi nhận sức mua giảm mạnh trên toàn nền kinh tế, kéo theo doanh số xe, điện thoại, đồ điện tử, thậm chí cả dịch vụ giải trí giá rẻ như xem phim chiếu rạp, cũng đều giảm theo. Sự đi xuống của tiêu dùng khiến doanh nghiệp khó bán hàng, buộc họ phải sa thải, giảm lương hoặc không tăng lương cho người lao động, điều đó càng khiến người lao động bi quan và không muốn chi tiêu thêm. Đó là một vòng lặp tiêu cực rất khó phá vỡ.

Đây cũng là nguyên nhân chính dẫn tới xu hướng "nằm thẳng" đang lan tràn trong giới trẻ Trung Quốc. Nhiều báo cáo và phân tích xã hội học chỉ ra rằng giới trẻ Trung Quốc không còn nhìn thấy con đường làm việc cật lực -> mua nhà -> kết hôn -> sinh con như một lộ trình khả thi nữa; thay vào đó họ chọn giảm kỳ vọng, làm đủ sống, hoặc rút lui khỏi tham vọng tiêu dùng. Tỷ lệ thất nghiệp ở người trẻ vẫn rất cao, hơn 15% trong đầu năm 2026 dù chính phủ đã chỉnh sửa cách tính cho bớt tiêu cực.

Ở một thị trường tự do, khi nhu cầu chi tiêu của người dân giảm mạnh và tâm lý bi quan phổ biến như vậy thì thường chúng ta sẽ thấy doanh nghiệp cắt giảm đầu tư, cắt giảm sản xuất và số doanh nghiệp mở mới giảm. Nhưng thị trường ở Trung Quốc không phải là thị trường tự do, và vì thế chúng ta có yếu tố thứ hai dẫn tới nội cuộn: đầu tư quá mức vào công nghệ.

Cần nhớ rằng việc Tập Cận Bình kiềm chế thị trường bất động sản không chỉ là để ngăn chặn bong bóng đầu cơ mà còn là để hỗ trợ cho tham vọng "vươn lên dẫn đầu thế giới" ở những mảng công nghệ cốt lõi. Chính vì thế từ năm 2020 trở đi, các mệnh lệnh đã được ban xuống cho chính quyền địa phương để hỗ trợ tối đa cho việc phát triển các công ty công nghệ. Nhờ dòng vốn hỗ trợ từ trung ương cũng như sự ép buộc mang tính chính trị, lãnh đạo các tỉnh thành ở Trung Quốc đã đua nhau tung ra quỹ hỗ trợ, ưu đãi thuế, đất giá rẻ, vốn vay lãi suất thấp, và thậm chí trợ cấp trực tiếp cho bất kỳ doanh nghiệp nào gắn mác “AI”, “xe điện”, “pin”, “bán dẫn”, “robot”, hay “năng lượng mới”. Hệ quả là chỉ trong vài năm, Trung Quốc chứng kiến sự bùng nổ doanh nghiệp công nghệ với tốc độ không thị trường tự do nào có thể hấp thụ nổi.

Trong ngành xe điện, số lượng hãng xe mới tăng vọt lên hơn 200 doanh nghiệp. Nhưng phần lớn trong số này không có công nghệ lõi, không có chuỗi cung ứng riêng, và không có thị trường thực sự. Họ chỉ có thể tồn tại nhờ trợ cấp địa phương (từ vài trăm triệu đến hàng tỷ NDT), đất công thuê giá rẻ, các ưu đãi thuế và vốn vay lãi suất thấp từ ngân hàng quốc doanh. Nhiều địa phương thậm chí tự lập hãng xe riêng, hoặc “mua” một startup nhỏ rồi đổi tên thành “dự án chiến lược cấp tỉnh”. Kết quả là thị trường bị phình to về số lượng doanh nghiệp, nhưng không phình to về nhu cầu. Khi cung vượt xa cầu, các hãng buộc phải giảm giá để tồn tại, và nội cuộn bắt đầu.

Trong ngành năng lượng mặt trời, hơn 1.500 công ty tham gia chuỗi cung ứng, dẫn đến dư cung nghiêm trọng và kéo giá tấm pin giảm 40–50% chỉ trong một năm. Trong lĩnh vực pin xe điện, hàng chục công ty nhỏ mọc lên quanh CATL và BYD, khiến giá pin LFP giảm hơn 30% trong vòng 12 tháng. Gần đây nhất trong lĩnh vực AI, Trung Quốc hiện có hơn 4.000 công ty, nhưng chưa có tới 10 công ty có khả năng tự huấn luyện mô hình lớn thực sự.

Điều đáng nói là sự bùng nổ số lượng doanh nghiệp trong các ngành công nghệ không phải là tín hiệu của sức khỏe thị trường, mà là hệ quả của cơ chế thi đua chính trị giữa các địa phương. Mỗi tỉnh, mỗi thành phố đều muốn chứng minh với trung ương rằng họ đang “đi đúng hướng”, đang “đổi mới”, đang “đóng góp vào mục tiêu công nghệ quốc gia”. Và vì thế, họ đổ tiền vào xây nhà máy, cấp đất, trợ cấp, miễn thuế, bất kể thị trường có thực sự cần hay không.

Nhưng có một tầng sâu hơn: những doanh nghiệp này không được phép phá sản, hoặc ít nhất là không được phép phá sản quá nhiều và quá nhanh. Lý do không nằm ở kinh tế, mà nằm ở KPI chính trị của lãnh đạo địa phương.

Ở Trung Quốc, sự thăng tiến của quan chức địa phương phụ thuộc vào các chỉ số như: tăng trưởng GDP địa phương, tỷ lệ thất nghiệp, ổn định xã hội, số lượng dự án công nghệ chiến lược, khả năng thu hút đầu tư và mở rộng công suất sản xuất.

Một doanh nghiệp phá sản đồng nghĩa với, công nhân mất việc tức tăng tỷ lệ thất nghiệp, nhà máy đóng cửa tức giảm GDP, nợ xấu ngân hàng tăng như vậy ảnh hưởng xấu tới ổn định tài chính. Tất cả những thứ đó đều ảnh hưởng trực tiếp đến hồ sơ thăng tiến của lãnh đạo địa phương.

Chính vì vậy, có rất nhiều doanh nghiệp Trung Quốc hiện nay rơi vào tình trạng "chết nhưng không được phép chết", được giữ sống bằng trợ cấp, bằng các khoản vay ưu đãi từ ngân hàng quốc doanh, hoặc bằng việc tái cấu trúc nợ vô thời hạn.

Báo Financial Times từng mô tả hiện tượng này là "các công ty xác sống được nuôi dưỡng vì mục đích chính trị" (zombie companies kept alive for political reasons), nhấn mạnh rằng chính quyền địa phương thường ngăn cản phá sản để tránh tác động tiêu cực lên sự nghiệp của họ. Reuters cũng ghi nhận rằng nhiều tỉnh “ưu tiên ổn định xã hội hơn là hiệu quả kinh tế”, dẫn đến việc các doanh nghiệp thua lỗ vẫn tiếp tục hoạt động để giữ việc làm.

Một ví dụ điển hình là các nhà sản xuất xe điện nhỏ. Có rất nhiều hãng dù không bán được xe, họ vẫn được ngân hàng bơm vốn để duy trì dây chuyền, vì việc họ đóng cửa nhà máy sẽ khiến hàng nghìn công nhân thất nghiệp, điều mà lãnh đạo địa phương không thể chấp nhận. Trong ngành năng lượng mặt trời, nhiều công ty kinh doanh tấm wafer và cell đã lỗ triền miên nhưng vẫn được “nuôi sống” để tránh tạo ra “cú sốc xã hội”. Trong ngành AI, hàng trăm startup không có doanh thu thực chất vẫn tồn tại nhờ quỹ đầu tư nhà nước và ngân hàng chính sách, vì đóng cửa quá nhiều sẽ khiến địa phương bị đánh giá là “thất bại trong thúc đẩy đổi mới”.

Kết quả là một hiện tượng chưa từng có trong lịch sử Trung Quốc hiện đại: các doanh nghiệp không thể chết, nên cũng không thể tái cấu trúc, và không thể rời khỏi thị trường. Điều này khiến cung luôn vượt cầu, cạnh tranh luôn quá mức, và nội cuộn trở thành trạng thái mặc định của nền kinh tế.

Điều tồi tệ không kém là ảnh hưởng của nội cuộn không chỉ dừng ở Trung Quốc mà còn lan qua các quốc gia khác và tác động xấu lên nền kinh tế, xã hội ở quốc gia đó.

Khi mà tình trạng thừa mứa hàng hóa trở nên nghiêm trọng ở Trung Quốc, các doanh nghiệp Trung Quốc buộc phải tìm đến thị trường nước ngoài. Tại đây, hàng hóa giá rẻ Trung Quốc tràn vào số lượng lớn đã gây lên một áp lực khổng lồ cho doanh nghiệp ở những quốc gia nhập khẩu.

Các doanh nghiệp ở những nước nhập khẩu hiển nhiên không hài lòng bởi vì họ thấy rõ đây là cuộc cạnh tranh không công bằng. Hàng Trung Quốc sở dĩ rẻ như vậy vì chúng được bán ở giá không thể lời, nhưng các công ty đó không bị phá sản vì được chính phủ hỗ trợ. Trong khi các doanh nghiệp trong nước phải tự nuôi sống bản thân mình và không trông chờ được vào trong nước. Điều này góp phần làm căng thẳng trong mối quan hệ ngoại giao giữa Trung Quốc và nhiều nước trên thế giới.

Kết thúc năm 2025, dữ liệu hải quan cho thấy Trung Quốc đạt thặng dư thương mại lên tới 1,18 nghìn tỷ USD, một con số khổng lồ. Con số này rất có lợi cho các lãnh đạo Bắc Kinh vì nó cho thấy nền sản xuất của họ vẫn sống khỏe bất chấp các rào cản thuế quan mà chính quyền Trump dựng lên, và cho thấy nền kinh tế toàn cầu vẫn phụ thuộc nặng nề vào Trung Quốc.

Nhưng nhìn sâu hơn, con số này không phải là dấu hiệu của sức mạnh, mà là triệu chứng của một nền kinh tế mất cân bằng nghiêm trọng. Thặng dư thương mại lớn như vậy không đến từ nhu cầu toàn cầu tăng mạnh, mà đến từ việc nội địa Trung Quốc không thể hấp thụ nổi lượng hàng hóa mà họ sản xuất ra. Khi thị trường trong nước suy yếu vì khủng hoảng bất động sản, người dân thắt chặt chi tiêu, doanh nghiệp bị ép sản xuất quá nhiều. Cuối cùng họ buộc phải đẩy hàng ra nước ngoài bằng mọi giá để duy trì dây chuyền sản xuất và giữ việc làm.

Nói cách khác, xuất siêu 1,18 nghìn tỷ USD không phải là xuất khẩu sức mạnh mà là xuất khẩu gánh nặng.

Điều tồi tệ nằm ở chỗ ngay cả khi xuất khẩu mạnh như thế thì các doanh nghiệp Trung Quốc lại vẫn không cải thiện được sức khỏe tài chính và nguyên nhân chính, thật mỉa mai, lại đến từ thứ giúp họ xuất khẩu tốt: một đồng Nhân dân tệ yếu.

Suốt năm 2024, 2025, chính quyền ở Bắc Kinh đã ép đồng nhân dân tệ được giữ ở mức thấp để giúp hàng Trung Quốc rẻ hơn trên thị trường quốc tế. Dù điều đó giúp họ xuất khẩu dễ dàng, nhưng mặt trái là các doanh nghiệp có nợ ngoại tệ phải trả nhiều hơn khi quy đổi về NDT. Các doanh nghiệp nhập khẩu linh kiện bằng các đồng USD hay EUR phải chịu chi phí tăng vọt. Các yếu tố đó tổng hợp lại khiến mọi khoản thu từ xuất khẩu khi quy đổi về NDT đều không đủ bù lại chi phí tài chính tăng thêm, dẫn đến tình trạng tồi tệ là xuất khẩu tăng, nhưng lợi nhuận giảm.

BYD, bộ mặt của ngành công nghiệp ô tô điện Trung Quốc, là ví dụ rõ nhất của nghịch lý này.

Trong Q1/2026, BYD bán hơn 700.463 xe, xuất khẩu tăng mạnh sang châu Âu, Đông Nam Á và Mỹ Latin. Nhưng lợi nhuận ròng lại giảm 55%, từ 9,1 tỷ NDT xuống 4,09 tỷ NDT. Thủ phạm ở đây là chi phí tài chính, thứ đã tăng tới 210%, lên 2,1 tỷ NDT. Mức tăng này phần lớn đến từ lỗ tỷ giá do NDT yếu đi. Vì vậy nên BYD càng xuất khẩu nhiều, họ càng chịu tác động mạnh hơn từ biến động tỷ giá và lợi nhuận càng bị bào mòn.

Hay là CATL, ông vua của pin xe điện. Trong năm 2025, hoạt động xuất khẩu pin của CATL tăng mạnh, đặc biệt sang châu Âu, Đông Nam Á và Mỹ Latin. Theo dữ liệu ngành, tổng sản lượng xuất khẩu của CATL tăng khoảng 35–40% so với năm 2024, nhờ nhu cầu pin LFP và NMC cho xe điện và hệ thống lưu trữ năng lượng (ESS). Nhưng các con số trong báo cáo tài chính lại cho thấy biên lợi nhuận của CATL lại giảm mạnh, từ mức ~20% (giai đoạn 2023–2024) xuống chỉ còn 13–14% trong năm 2025.

Vậy tất cả những điều này cho thấy gì về bản chất phát triển công nghệ ở Trung Quốc?

Nó cho thấy chính phủ Trung Quốc tham gia cuộc đua công nghệ bằng can thiệp sâu vào thị trường và đặt ưu tiên cao cho việc gây dựng hình ảnh một Trung Quốc hùng cường. Để phục vụ cho hình ảnh đó, họ ưu tiên quy mô sản xuất hơn chất lượng đời sống của người dân và hiệu quả kinh tế, và hệ quả là một tình trạng thất bại cho mọi bên: doanh nghiệp nội địa suy yếu, người dân mệt mỏi vì làm việc nhiều mà lương thấp, đối mặt gánh nặng nợ nần lớn, căng thẳng quốc tế gia tăng. Chỉ có chính phủ Trung Quốc đạt được mục tiêu là tạo dựng hình ảnh chính trị rất đẹp.

Như vậy trong ngắn hạn Bắc Kinh có thể đạt được một số mục tiêu chính trị nhất định, như có công ty Trung Quốc thống trị về sản lượng ở vài lĩnh vực công nghệ. Nhưng đây không phải là mô hình bền vững. Về lâu dài, nếu họ không biến các thành tựu công nghệ đó thành những sự cải thiện thực chất cho đời sống của người dân, tức giúp tăng sức mua, tăng thu nhập, và tạo ra thị trường lao động ổn định, thì chiến thắng đó dễ trở thành chiến thắng hình thức: đẹp trên báo cáo, nhưng suy yếu về nội lực, để lâu dài sẽ gây ra nhiều bất ổn xã hội nghiêm trọng hơn bây giờ.

Không chỉ gây bất ổn xã hội, vấn đề tài chính và nợ công là gánh nặng lớn cho mô hình nuôi “zombie firms”. Tính đến giữa năm 2025, chính phủ và các địa phương đã phát hành lượng trái phiếu địa phương lớn để bù đắp thiếu hụt tài trợ cho các doanh nghiệp. Đã có hơn 2,6 nghìn tỷ NDT trái phiếu mới trong khoảng thời gian đó. Các báo cáo cho thấy tổng dư nợ chính thức của các chính quyền địa phương được báo cáo ở mức ~51,95 nghìn tỷ NDT vào cuối tháng 7/2025.

Phần lớn áp lực đến từ hai nguồn gồm trái phiếu đặc biệt và phát hành nợ công để tài trợ cho dự án “quy mô”, và nợ ẩn qua các công ty đặc biệt được nhà nước hỗ trợ (LGFV), các khoản phải trả cho nhà thầu và các công cụ tài trợ ngoài bảng cân đối. Các chuyên gia cảnh báo rằng quy mô nợ ẩn có thể lớn gấp nhiều lần con số chính thức, và Bắc Kinh đã phải cân nhắc các biện pháp huy động hơn 1 nghìn tỷ NDT từ ngân hàng chính sách để giải quyết các khoản thanh toán quá hạn, tức vay mới để trả nợ cũ.

Nhưng vậy chúng ta thấy một vòng xoáy ở đây bắt đầu từ việc nợ tăng -> cần trợ cấp nhiều hơn -> nợ tăng thêm -> rủi ro hệ thống. Về mặt chính sách, điều này tạo ra hai lựa chọn khó khăn là có nên tiếp tục bơm vốn (kéo dài nội cuộn và làm xói mòn hiệu quả kinh tế) hay cho phép phá sản có kiểm soát (rủi ro xã hội và chính trị ngắn hạn).

Còn trên bình diện quốc tế, nếu Bắc Kinh tiếp tục phát triển theo hướng bắt các nước khác phải gánh chịu hậu quả thì họ cũng rất khó trở thành người dẫn dắt nền kinh tế toàn cầu thay Mỹ, ước mơ mà Chủ tịch Tập đã vạch ra từ lúc lên nắm quyền hơn một thập kỷ trước.

Như vậy có thể nói Bắc Kinh đang có nhiều lợi thế để dẫn dắt sự phát triển công nghệ trên toàn cầu nhưng các lãnh đạo của họ phải sẵn sàng chấp nhận thay đổi mô hình tăng trưởng, nếu không thì toàn bộ áp lực nội cuộn sẽ phình to vượt kiểm soát kéo họ lại rất xa về phía sau.

Huskywannafly

@Huskywannafly

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất