Lịch sử Petrodollar: Hệ thống Bản Vị Dầu Mỏ thống trị thế giới

Trong suốt thế kỷ 20 và đầu thế kỷ 21, dầu mỏ đã từng bước vươn lên, trở thành huyết mạch của nền kinh tế thế giới và là mắt xích định...

Trong suốt thế kỷ 20 và đầu thế kỷ 21, dầu mỏ đã từng bước vươn lên, trở thành huyết mạch của nền kinh tế thế giới và là mắt xích định hình cán cân quyền lực toàn cầu. Song song với đó, đồng Đô la Mỹ cũng đã vượt ra khỏi ranh giới của một đồng tiền quốc gia thông thường để trở thành công cụ cốt lõi chi phối toàn bộ mạng lưới thương mại, dự trữ ngoại hối và tài chính quốc tế. Sự thống trị tuyệt đối này tạo ra cho rất nhiều người tìm hiểu hai thắc mắc chủ yếu là:

- Vì sao dầu mỏ lại bị gắn chặt với đồng USD?

- Mối liên kết này đã tạo nên điều gì cho thế giới hiện đại?

Vậy nên, các nội dung sau đây sẽ đi sâu vào việc phân tích cơ chế hình thành và cách thức hoạt động của hệ thống Petrodollar để trả lời 2 thắc mắc trên. Chúng ta sẽ cùng nhìn lại bối cảnh lịch sử của thập niên 1970, khi trật tự tiền tệ thế giới tan rã, buộc Hoa Kỳ phải kiến tạo một hệ thống mới để thay thế. Trọng tâm của bài viết sẽ bóc tách vòng tuần hoàn tài chính do Mỹ thiết kế để thấy tại sao đồng USD lại có thể duy trì vai trò trung tâm và vị thế bá chủ toàn cầu trong suốt hơn nửa thế kỷ qua.

I. Lịch sử hình thành Petrodollar

Sau khi Thế chiến thứ II kết thúc, trật tự tài chính được thiết lập dựa trên thỏa thuận Bretton Woods, nơi đồng Đô la Mỹ đóng vai trò trung tâm của nền kinh tế toàn cầu nhờ cam kết quy đổi cố định ra vàng ở mức 35 USD/ounce. Vào thời điểm đó, niềm tin vào đồng USD là tuyệt đối bởi Hoa Kỳ nắm giữ tới 70% dự trữ vàng của toàn thế giới. Tuy nhiên, cấu trúc này đã bắt đầu rạn nứt nghiêm trọng vào cuối thập niên 1960 và đầu thập niên 1970. Nguyên nhân cốt lõi là do Hoa Kỳ phải gánh chịu thâm hụt ngân sách và lạm phát khổng lồ từ chi phí tài trợ cho chiến tranh cùng các chương trình phúc lợi xã hội quy mô lớn trong nước. Việc in tiền ồ ạt để bù đắp thâm hụt đã khiến lượng USD lưu thông trên toàn cầu vượt quá xa giới hạn bảo chứng của lượng vàng dự trữ thực tế tại Cục Dự trữ Liên bang Mỹ. Khi các quốc gia châu Âu, điển hình là Pháp dưới thời Tổng thống Charles de Gaulle, nhận ra sự mất cân đối này và bắt đầu ồ ạt yêu cầu hoán đổi USD lấy vàng vật chất, kho dự trữ của Mỹ đứng trước nguy cơ sụp đổ. Để ngăn chặn sự tháo chạy của dòng vốn và bảo vệ kho vàng quốc gia, cấu trúc Bretton Woods đã chính thức sụp đổ vào ngày 15 tháng 8 năm 1971 khi Tổng thống Richard Nixon tạo ra "Cú sốc Nixon", đơn phương chấm dứt khả năng chuyển đổi trực tiếp USD sang vàng."

Thách thức tiền tệ này diễn ra đồng thời với một cú sốc lớn khác trên thị trường: cuộc khủng hoảng dầu mỏ vào tháng 10 năm 1973. Lệnh cấm vận dầu mỏ từ Tổ chức Các nước Xuất khẩu Dầu mỏ đã đẩy giá năng lượng tăng vọt gấp 4 lần chỉ trong một thời gian ngắn, thể hiện mức độ phụ thuộc lớn của các nền kinh tế phương Tây vào nguồn cung năng lượng nhập khẩu. Các quốc gia xuất khẩu dầu đã chuyển mình từ những nhà cung cấp nguyên liệu thô đơn thuần thành các chủ thể nắm giữ quyền lực chi phối kinh tế toàn cầu. Hoa Kỳ lúc này đối mặt với áp lực kép: vừa phải bảo đảm an ninh năng lượng quốc gia, vừa phải kiến tạo một nền tảng mới để neo giữ giá trị của đồng USD trong kỷ nguyên tiền pháp định.

Trong bối cảnh phức tạp đó, Saudi Arabia nổi lên như một đối tác chiến lược trọng yếu nhất. Mối quan hệ này đã nhen nhóm từ những năm 1945 nhưng phải đến năm 1974, khi Ủy ban Hỗn hợp Mỹ - Saudi Arabia về Hợp tác Kinh tế được ký kết, một cấu trúc quyền lực mới chính thức định hình. Hoa Kỳ cam kết cung cấp các gói bảo trợ an ninh quân sự và vũ khí hiện đại. Đổi lại, Saudi Arabia đồng ý định giá dầu mỏ độc quyền bằng USD và tái đầu tư doanh thu vào hệ thống tài chính Mỹ.

Cái gật đầu của hoàng gia Saudi đã nhanh chóng tạo ra một hiệu ứng domino. Với vị thế là nhà xuất khẩu lớn nhất và tiếng nói dẫn dắt tuyệt đối bên trong Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC), chỉ một năm sau, vào năm 1975, tất cả các quốc gia thành viên còn lại của khối OPEC đều đồng loạt nối gót, nhất trí chỉ chấp nhận thanh toán dầu mỏ bằng đồng Đô la Mỹ. Từ thời điểm này, mỏ neo "vàng vật chất" của hệ thống Bretton Woods đã chính thức được thay thế hoàn toàn bằng mỏ neo "vàng đen", kích hoạt cỗ máy khổng lồ mang tên “Petrodollar".

Khi bàn luận về sự ra đời của Petrodollar, các cách giải thích đại chúng thường đơn giản hóa vấn đề, cho rằng đây chỉ là một bản hợp đồng giữa Mỹ và Saudi Arabia rồi sau đó đồng USD chi phối thế giới. Thực chất, hệ thống này được cấu thành từ nhiều lớp đan xen, bao gồm 3 lớp chính:

- Sự gắn kết chiến lược Mỹ – Saudi

- Vai trò của khối OPEC

- Độ sâu của thị trường tài chính Mỹ.

Chính sự kết hợp giữa các yếu tố này đã tạo ra một sức mạnh cấu trúc vững chắc, được minh chứng rõ nét qua các con số thực tế: hiện nay có tới khoảng 80% giao dịch dầu mỏ toàn cầu vẫn đang được định giá và thanh toán bằng USD. Rộng hơn, sức ảnh hưởng của "đồng bạc xanh" lan tỏa khắp nền kinh tế thế giới khi nó hiện diện trong 88% tổng số các giao dịch quốc tế và chiếm tới 56,32% tổng dự trữ ngoại hối đã phân bổ toàn cầu tính đến đầu năm 2025. Như vậy, Petrodollar không vận hành dựa trên các quyết định hành chính đơn lẻ, mà nó hoạt động như một mạng lưới lợi ích được duy trì đồng thời bởi địa chính trị và quy luật tài chính.

Vậy là một cơ chế ban đầu được thiết lập để xử lý khủng hoảng ngắn hạn lại chuyển hóa thành nền tảng bền vững của kinh tế thế giới. Khi dầu mỏ liên tục được niêm yết bằng USD, mọi quốc gia buộc phải thích nghi với luật chơi này. Quá trình đó tạo ra một hiệu ứng mạng lưới cực kỳ mạnh mẽ: càng nhiều quốc gia sử dụng USD để giao dịch năng lượng, hệ thống càng trở nên vững chắc và việc chuyển sang một đồng tiền thay thế càng trở nên đắt đỏ và rủi ro đối với nền kinh tế toàn cầu.

II. Cách thức và cơ chế vận hành xoay vòng

Bước khởi đầu và cũng là nền tảng cốt lõi của toàn bộ hệ thống Petrodollar nằm ở việc dầu mỏ trên thị trường quốc tế phần lớn được giao dịch bằng Đô la Mỹ. Điều này đã biến USD trở thành đồng tiền trung gian gần như mặc định đối với loại hàng hóa chiến lược bậc nhất của kinh tế thế giới. Thậm chí trong những giao dịch mà Hoa Kỳ không phải là bên mua hay bên bán trực tiếp, đồng USD vẫn đóng vai trò là đơn vị tiền tệ trung gian, là phương tiện thanh toán và tham chiếu giá chủ đạo. Sự độc quyền trong định giá này đã tạo ra một lực cầu khổng lồ và thường trực đối với đồng tiền của Mỹ.

Hệ quả tất yếu của cơ chế định giá này là mọi quốc gia cần nhập khẩu năng lượng đều bị đặt vào thế bắt buộc phải nắm giữ USD hoặc duy trì khả năng tiếp cận thanh khoản USD một cách liên tục. Để đảm bảo an ninh năng lượng quốc gia, các nước nhập khẩu phải xây dựng quỹ dự trữ ngoại hối bằng USD, duy trì các tài khoản thanh toán quốc tế bằng USD và tham gia sâu rộng vào các thị trường tài chính cũng như hạ tầng thanh toán bù trừ do Mỹ và các đồng minh kiểm soát. Đây chính là điểm mấu chốt khiến Petrodollar mang một ý nghĩa vượt xa phạm vi của ngành công nghiệp dầu mỏ đơn thuần. Nó đã chuyển hóa nhu cầu tiêu thụ năng lượng vật chất của nhân loại thành nhu cầu nắm giữ tiền tệ đối với đồng USD. Ở chiều ngược lại, khi bán dầu và thu tiền bằng USD, các nước xuất khẩu dầu mỏ (đặc biệt là khối OPEC) đã tích lũy được lượng ngoại tệ khổng lồ. Những khoản thặng dư thương mại này tăng vọt trong các giai đoạn siêu chu kỳ hàng hóa, biến các quốc gia Trung Đông từ những nhà cung cấp năng lượng thuần túy trở thành các siêu cường tài chính nắm giữ lượng vốn USD quy mô toàn cầu.

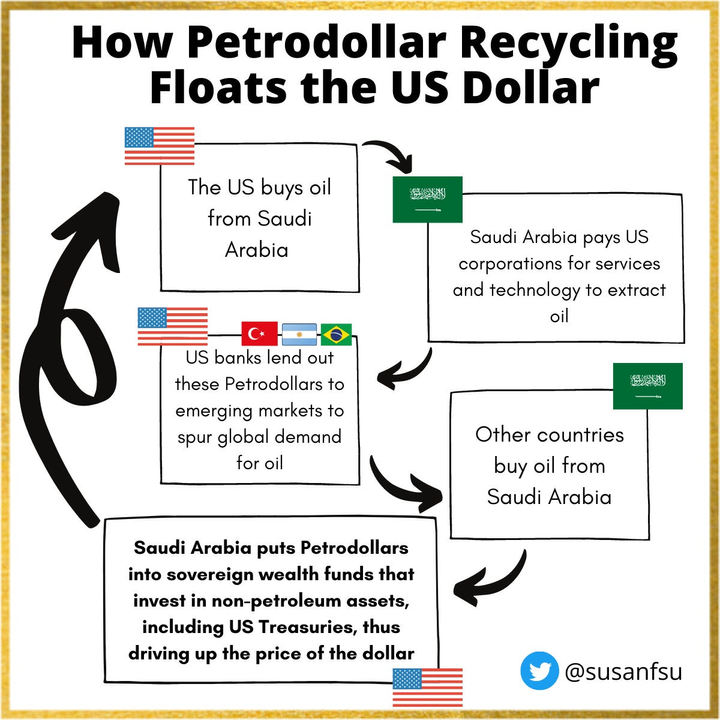

Tuy nhiên, hệ thống tài chính thế giới sẽ rơi vào trạng thái đóng băng thanh khoản nếu lượng USD khổng lồ mà các nước xuất khẩu dầu thu được bị tích trữ và rút ra khỏi dòng lưu thông tiền tệ. Do đó, một cơ chế khác đã được thiết lập: quá trình "tái chế Petrodollar - Petrodollar Recycling”.

Về bản chất, đây là việc đưa dòng vốn USD nhàn rỗi quay trở lại hệ thống tài chính và thương mại quốc tế.- Về mặt thương mại, các quốc gia xuất khẩu dầu sử dụng USD để nhập khẩu máy móc, công nghệ, hàng tiêu dùng và đặc biệt là các hợp đồng vũ khí quy mô lớn từ phương Tây.- Về mặt tài chính, dòng vốn này được các quỹ tài sản bơm thẳng vào thị trường quốc tế thông qua việc mua Trái phiếu Kho bạc Mỹ, gửi tiền vào hệ thống ngân hàng toàn cầu hoặc đầu tư vào thị trường cổ phiếu.

Lý do khiến phần lớn số Petrodollar này cuối cùng vẫn chảy ngược về Mỹ không chỉ xuất phát từ các thỏa thuận bảo trợ chính trị, mà còn được quyết định bởi cấu trúc của thị trường vốn. Hoa Kỳ sở hữu một thị trường tài chính có độ sâu lớn nhất thế giới, tính thanh khoản cực cao và khối lượng tài sản an toàn khổng lồ, mang lại khả năng hấp thụ dòng vốn lớn và vượt trội hơn bất kỳ quốc gia nào khác. Đối với các vương quốc dầu mỏ, việc kiếm được USD mới chỉ là bước đầu. Bài toán then chốt luôn là tìm kiếm một bến đỗ an toàn, linh hoạt và có khả năng sinh lời cho số USD đó. Vậy thì còn nơi nào hoàn hảo chính thị trường Mỹ - nơi đáp ứng được tất cả các tiêu chí. Sự kết hợp này tạo ra một hệ sinh thái tài chính vô cùng vững chắc, bao gồm tài sản dự trữ, hệ thống ngân hàng, công cụ phòng ngừa rủi ro và các chuẩn mực pháp lý. Petrodollar bền vững vì toàn bộ thế giới đã quen với việc giao dịch, tiết kiệm và quản trị rủi ro bên trong hiệu ứng mạng lưới khổng lồ của đồng USD.

Nhìn một cách tổng thể, cơ chế vận hành của Petrodollar là một vòng tuần hoàn khép kín gồm bốn mắt xích không thể tách rời:

Dầu mỏ được bán bằng USD → Các nước nhập khẩu buộc phải tích lũy USD để mua dầu → Các nước xuất khẩu thu về lượng thặng dư USD khổng lồ → Cuối cùng, lượng USD đó được tái đầu tư ngược lại vào hệ thống tài chính quốc tế, với điểm đến trọng tâm là Hoa Kỳ.

Vòng tuần hoàn này tạo ra một lực cầu kinh tế rất thực tế, lặp đi lặp lại, giúp đồng USD duy trì vị thế bá chủ không chỉ dựa trên sức mạnh quân sự mà còn bằng chính nhu cầu vận hành của nền tài chính thế giới..

Tuy nhiên, vòng tuần hoàn này không phải là một hệ sinh thái đứng yên mà liên tục dao động và tạo ra các phản ứng vĩ mô phức tạp theo giá cả của dầu. Khi giá dầu tăng cao, các nước xuất khẩu thu về lượng USD đột biến, quá trình tái đầu tư sẽ diễn ra mạnh mẽ, giúp bơm thanh khoản cho thị trường tài chính Mỹ. Nhưng đồng thời, nó đẩy các nước nhập khẩu dầu vào tình thế khủng hoảng do áp lực lạm phát nhập khẩu, thâm hụt cán cân thanh toán và cạn kiệt dự trữ ngoại hối. Ngược lại, khi giá dầu sụt giảm, thặng dư USD của khối xuất khẩu thu hẹp, buộc họ phải giảm mua hoặc bán ra các tài sản bằng USD để bù đắp ngân sách quốc gia. Điều này làm suy yếu dòng vốn chảy về hệ thống tài chính Mỹ. Do đó, hệ thống Petrodollar liên tục biến thiên dưới tác động của giá dầu, chính sách lãi suất, đà tăng trưởng kinh tế và các rạn nứt địa chính trị toàn cầu.

III. Điểm mạnh và điểm yếu của hệ thống Petrodollar

Hệ thống Petrodollar, từ khi hình thành vào thập niên 1970, đã hoạt động như một cỗ máy bơm hút tài chính khổng lồ, mang lại những lợi thế bất đối xứng cho các nhóm chủ thể khác nhau, nhưng đồng thời cũng gieo mầm cho những rủi ro vĩ mô sâu sắc trên bình diện toàn cầu.

1. Những đặc quyền và lợi thế

Đối với Hoa Kỳ, Petrodollar chính là lời giải hoàn hảo cho bài toán duy trì quyền lực tiền tệ sau khi hệ thống bản vị vàng sụp đổ. Bằng cách neo chặt đồng tiền vào loại hàng hóa thiết yếu nhất đối với mọi quốc gia, Mỹ đã tạo ra một nhu cầu gần như bắt buộc cho phần còn lại của thế giới đối với đồng USD. Khi khoảng 80% giao dịch dầu mỏ toàn cầu hiện nay vẫn được thanh toán bằng Đô la Mỹ, Hoa Kỳ nắm giữ một "đặc quyền" mà không quốc gia nào có được: quyền phát hành USD. Việc các nước xuất khẩu dầu mỏ liên tục tái đầu tư dòng vốn thặng dư khổng lồ vào trái phiếu Kho bạc và các tài sản tài chính Mỹ đã giúp Washington tài trợ cho các khoản thâm hụt ngân sách với chi phí vay rẻ hơn rất nhiều so với quy luật thị trường. Bằng chứng rõ nhất có thể kể đến giai đoạn cuối năm 2023 - 2024, chỉ riêng Ả Rập Xê Út đã nắm giữ xấp xỉ 148,8 tỷ USD trái phiếu Kho bạc Mỹ. Dòng vốn này không chỉ giúp kìm hãm đà tăng của lãi suất nội địa mà còn củng cố vị thế trung tâm tài chính tuyệt đối của Phố Wall.

Đối với các quốc gia xuất khẩu dầu mỏ, việc tham gia vào hệ thống Petrodollar mang lại cho họ sự tích lũy của cải ở một quy mô chưa từng có trong lịch sử. Giao dịch bằng USD giúp họ bán tài nguyên trong một hệ thống chuẩn hóa, với các tham chiếu giá minh bạch, chi phí giao dịch thấp và khả năng kết nối tức thì với thị trường toàn cầu. Quan trọng hơn, với những quốc gia có doanh thu năng lượng khổng lồ nhưng thị trường nội địa nhỏ hẹp, USD cung cấp một bến đỗ an toàn và linh hoạt cho dòng vốn.

Trên bình diện toàn cầu, sự tồn tại của Petrodollar đã tạo ra một chuẩn mực định giá chung, giúp triệt tiêu các chi phí chuyển đổi ngoại tệ phức tạp. Nhờ hệ sinh thái này, đồng USD góp mặt trong 88% tổng số các giao dịch ngoại hối trên toàn thế giới. Quá trình tái chế Petrodollar đóng vai trò như một trạm bơm thanh khoản khổng lồ, luân chuyển dòng vốn từ các quốc gia thặng dư sang các trung tâm tài chính quốc tế, hỗ trợ lưu thông vốn và giúp thương mại toàn cầu vận hành trơn tru trong suốt nhiều thập kỷ.

2. Những điểm yếu cấu trúc và hệ lụy vĩ mô

Trên đời không có thứ gì là hoàn hảo và hệ thống Petrodollar cũng vậy. Dù mang lại sự ổn định bề mặt nhưng cấu trúc này chứa đựng những điểm yếu nguy hiểm, bắt nguồn từ sự phụ thuộc thái quá vào một đồng tiền duy nhất và một trật tự địa chính trị cụ thể. Khi thế giới bước vào kỷ nguyên phân cực, hệ sinh thái Petrodollar đang đứng trước rất nhiều thử thách. Nếu lòng tin vào tài sản USD suy giảm do lạm phát, hoặc các liên minh chính trị (như khối BRICS) tạo ra các hệ thống thanh toán cạnh tranh như dự án mBridge hay Petroyuan, sức mạnh của Petrodollar sẽ bị xói mòn.

Nạn nhân lớn nhất của kiến trúc này chính là các quốc gia đang phát triển nhập khẩu dầu. Họ thường xuyên phải gánh chịu "cú đánh kép" mỗi khi thị trường năng lượng biến động. Khi giá dầu tăng, họ không chỉ tốn nhiều tiền hơn để mua năng lượng, mà còn cạn kiệt dự trữ ngoại hối do đồng USD thường có xu hướng mạnh lên trong các chu kỳ khủng hoảng. Dữ liệu từ Ngân hàng Thế giới chỉ ra rằng các cú sốc giá dầu đóng góp tới hơn 38% vào sự biến động lạm phát toàn cầu. Cùng với thực tế là khoảng 70% đến 85% nợ công của các quốc gia thu nhập thấp được định giá bằng Đô la Mỹ, việc đồng USD đắt đỏ kết hợp với giá dầu cao chính là con đường dẫn đến sự sụp đổ của tỷ giá nội tệ và các cuộc khủng hoảng nợ quốc gia kéo dài.

Bản thân quá trình tái chế Petrodollar cũng tiềm ẩn những rủi ro đạo đức và bất ổn tài chính. Khi dòng tiền khổng lồ từ dầu mỏ chảy vào hệ thống ngân hàng quốc tế, nó rất dễ bị đẩy thành các khoản mở rộng tín dụng quá mức. Bài học lịch sử từ thập niên 1970 - 1980 là 1 ví dụ cho vấn đề này. Khi đó, các ngân hàng phương Tây (đặc biệt là thị trường Eurodollar tại London) đã nhận hàng tỷ USD tiền gửi từ OPEC và mạnh tay cho các nước Mỹ Latinh vay lại. Khi lãi suất USD đảo chiều tăng vọt, bong bóng tín dụng vỡ vụn, châm ngòi cho cuộc Khủng hoảng nợ Thế giới thứ ba tồi tệ nhất trong lịch sử hiện đại. Điều này minh chứng rằng dòng vốn Petrodollar nếu phân bổ thiếu kiểm soát sẽ trở thành mầm mống của sự bất ổn toàn cầu.

Cuối cùng, ngay cả với Hoa Kỳ – bên hưởng lợi lớn nhất, Petrodollar cũng mang đến những gánh nặng không thể chối bỏ, tiêu biểu là "Nghịch lý Triffin". Để cung cấp đủ lượng USD cho thế giới giao dịch dầu mỏ, Mỹ bắt buộc phải duy trì thâm hụt thương mại kéo dài, dẫn đến khoản nợ quốc gia phình to hàng chục nghìn tỷ đô la và sự suy yếu nghiêm trọng của nền sản xuất công nghiệp nội địa. Thêm vào đó, khi Washington ngày càng lạm dụng vị thế độc quyền này để "vũ khí hóa" hệ thống tài chính thông qua các lệnh trừng phạt, họ vô tình tạo ra động lực buộc các quốc gia phải tìm kiếm con đường phi đô-la hóa. Petrodollar, do đó, vừa là cội nguồn của quyền lực tài chính tối thượng, vừa là một chiếc vòng kim cô trói buộc nước Mỹ vào việc phải duy trì một trật tự mà bản thân họ ngày càng khó kiểm soát tuyệt đối.

IV. Bản chất của Petrodollar trong nền kinh tế toàn cầu

Nhìn lại toàn bộ tiến trình lịch sử và cơ chế luân chuyển dòng vốn, có thể khẳng định rằng Petrodollar chưa bao giờ đơn thuần chỉ là hiện tượng dầu mỏ được niêm yết và giao dịch bằng đồng Đô la Mỹ. Thực chất, đây là một thiết kế tài chính vĩ mô được tính toán kỹ lưỡng, gắn kết chặt chẽ các yếu tố gồm năng lượng, tiền tệ, tài chính, dự trữ ngoại hối, an ninh quốc phòng và địa chính trị để tạo thành một cấu trúc quyền lực toàn cầu khép kín. Sức mạnh cốt lõi và sự tinh vi của hệ thống này nằm ở chỗ nó đã thành công trong việc chuyển hóa nhu cầu tiêu thụ năng lượng vật chất tất yếu của nhân loại thành lực cầu bắt buộc đối với đồng USD, đồng thời biến doanh thu khổng lồ từ các giếng dầu thành nguồn vốn chảy ngược về, nhằm nuôi dưỡng và củng cố sự vững chắc của hệ thống tài chính Mỹ.

Về mặt lịch sử, Petrodollar không chỉ cung cấp một chiếc mỏ neo giúp Mỹ duy trì và khuếch trương vị thế bá quyền tiền tệ toàn cầu, mà còn thiết lập một chuẩn mực vận hành có tính thanh khoản cao cho thị trường dầu mỏ quốc tế trong suốt hơn nửa thế kỷ qua.

Mặc dù vậy, dưới góc nhìn phản biện, Petrodollar hoàn toàn không phải là một cơ chế kinh tế công bằng. Trong khi mang lại những đặc quyền vô song cho một nhóm nhỏ các siêu cường tài chính và các vương quốc năng lượng, hệ thống này lại đẩy gánh nặng của lạm phát, rủi ro tỷ giá và sự bất ổn vĩ mô sang vai các quốc gia nhập khẩu dầu, đặc biệt là nhóm các nước đang phát triển mỏng manh.

Càng đào sâu vào lịch sử, tìm hiểu cơ chế luân chuyển cũng như những rạn nứt cấu trúc của Petrodollar, chúng ta càng nhận ra rằng hệ thống này là minh chứng rõ nhất cho cách thức quyền lực được tổ chức, phân bổ và áp đặt trong nền kinh tế chính trị toàn cầu.

Bài viết nổi bật khác

- Hot nhất

- Mới nhất