LỊCH SỬ LIỆU CÓ LẶP LẠI CUỘC KHỦNG HOẢNG 2022???

Xin chào các độc giả, nếu như đầu năm 2025 chào đón người dân Việt Nam chúng ta bằng một “món quà” đến từ một “gã điên” cách chúng...

I.LỜI NÓI ĐẦU

Xin chào các độc giả, nếu như đầu năm 2025 chào đón người dân Việt Nam chúng ta bằng một “món quà” đến từ một “gã điên” cách chúng ta đến nửa vòng trái đất, “món quà” thân thương đó là một quả THUẾ 46% tát thẳng vào nền kinh tế có độ mở cao của chúng ta thì giờ đây vào năm 2026 lại thêm một “món quà” tiếp tục của “gã điên” dành tặng cho người dân chúng ta là cuộc chiến tranh Mỹ và Iran.

Trước hết phải thú nhận, với lượng kiến thức hạn hẹp của tôi thì bài viết này tôi xin phép không bàn luận về chính trị, tôn giáo, vì kiến thức của tôi không bao hàm hết được những mảng ấy, vậy nên nếu độc giả nào mong những nội dung sắp sửa được tôi trình bày dưới đây mà có đề cập đến thuyết âm mưu chính trị nào hay giải thích lý do vì sao Mỹ đánh Iran, hay có sắp sửa xảy ra chiến tranh Thế Giới thứ 3 hay không. Thì tôi thành thật trả lời TÔI KHÔNG BIẾT, vì nói thật kịch bản mà Mỹ đánh Iran cũng chẳng nằm trong dự tính của tôi trong năm 2026 (tương tự như mức thuế quan “phi lý” Trump áp lên Việt Nam năm 2025), vì đối với tôi 2 sự kiện trên là 2 event risk nằm ngoài mọi kịch bản, ai mà biết được một ngày đẹp trời Mỹ lại làm một quả “bodoi” đến mức vậy.

Các sự kiện trên làm tôi gợi nhớ đến chủ nghĩa Khắc Kỷ, khi mà nó nói rằng chỉ nên tập trung vào những gì bạn kiểm soát là một điều rất quan trọng và nên chấp nhận rằng chúng ta không kiểm soát được hầu hết mọi thứ trong cuộc sống. Vậy nên, sự kiện trên thật sự nằm ngoài khả năng dự phóng của tôi và kiểm soát của tôi, do đó tôi sẽ không phân tích bàn luận gì về sự kiện trên theo hướng chính trị, tôn giáo, nếu bạn có nhu cầu thì xin mời bạn qua các kênh khác để tìm xem và đọc.

Tuy nhiên, về mặt kinh tế, tài chính thì tôi nghĩ tôi vẫn có thể góp vui đôi chút cho sự kiện lần này, thế nên nội dung hôm nay tôi muốn truyền tải đến cho các bạn đó là sự so sánh sự kiện năm 2026 này với một năm khá nhiều sự tương đồng đó là năm 2022 (về phương diện kinh tế, tài chính)

Để mở đầu cho nội dung phân tích, tôi xin trích dẫn một câu nói nổi tiếng sau:

It’s not what happens to you, but how you react to it that matters.

II. BÊN NGOÀI VÀ BÊN TRONG

BÊN NGOÀI

Chắc hẳn gần đây, nếu bạn nào có theo dõi báo đài, báo chí, truyền thông, thì sẽ thấy các thông tin tràn lan về sự kiện Mỹ đánh Iran, kèm theo đó là thông tin ảnh hưởng trực tiếp tới “ví tiền” của người dân Việt Nam đó là giá xăng dầu tăng, lý do tăng thì hẳn các bạn cũng biết là do sự kiện “đánh nhau” trên gây ra, thì trong kinh tế học ở trên trường lớp đại học hay dạy thì người ta gọi tình trạng hiện đây là INFLATION COST PUSH (lạm phát chi phí đẩy), hiểu đơn giản thì lạm phát đến từ phía tổng cung chứ không phải tổng cầu, hay hiểu đơn giản hơn nữa thì do việc “đánh nhau” làm cho nguồn cung dầu giảm đi so với trạng thái không “đánh nhau” trong khi đó nhu cầu về dầu vẫn giữ nguyên như chưa từng có cuộc chia ly gì xảy ra (CUNG<CẦU), do đó lúc này dầu sẽ tăng giá, mà như các bạn biết thì dầu, xăng là các nhiên liệu, chất đốt, là nguyên liệu INPUT vô cùng quan trọng cho việc vận chuyển, di chuyển, sản xuất,.. (không ngẫu nhiên mà họ ví dầu là vàng lỏng), do đó khi INPUT (đầu vào) tăng thì OUTPUT (sản phẩm đầu ra) cũng sẽ tăng là điều đương nhiên.

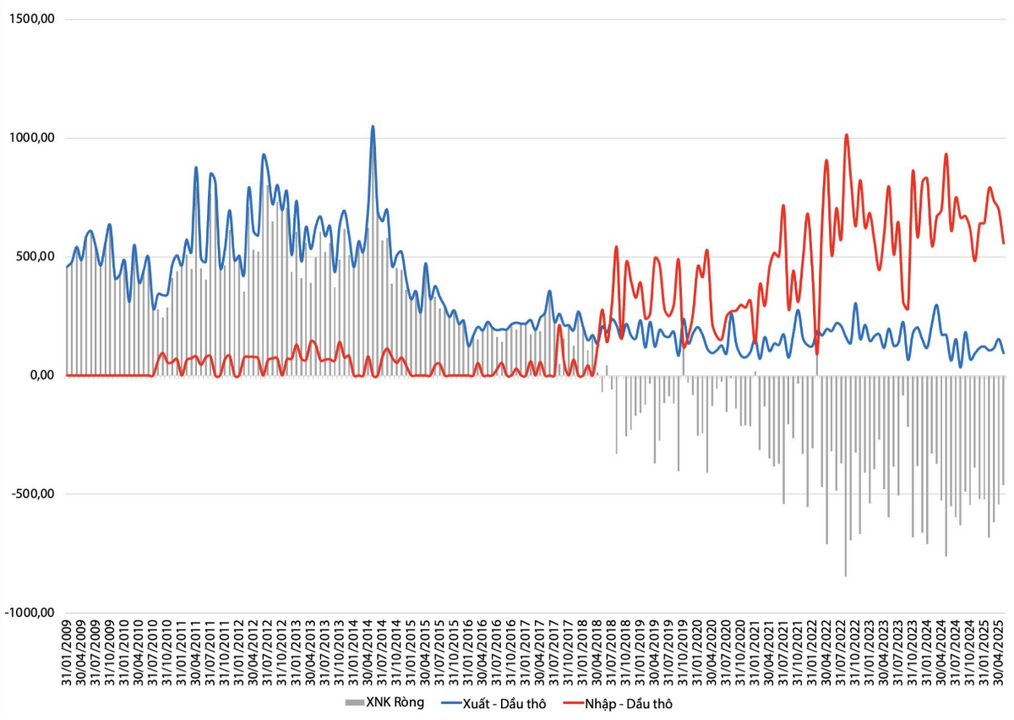

Ngoài ra, theo như những gì tôi biết thì Việt Nam ta trong những khoản thời gian gần đây là nước Nhập khẩu xăng dầu khá nhiều.

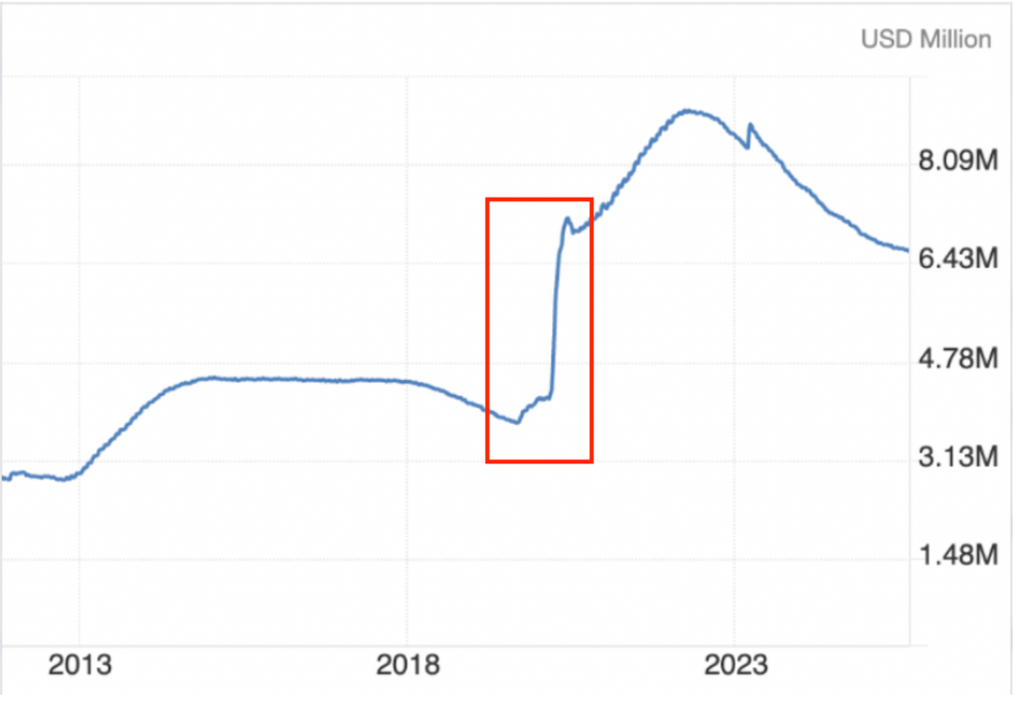

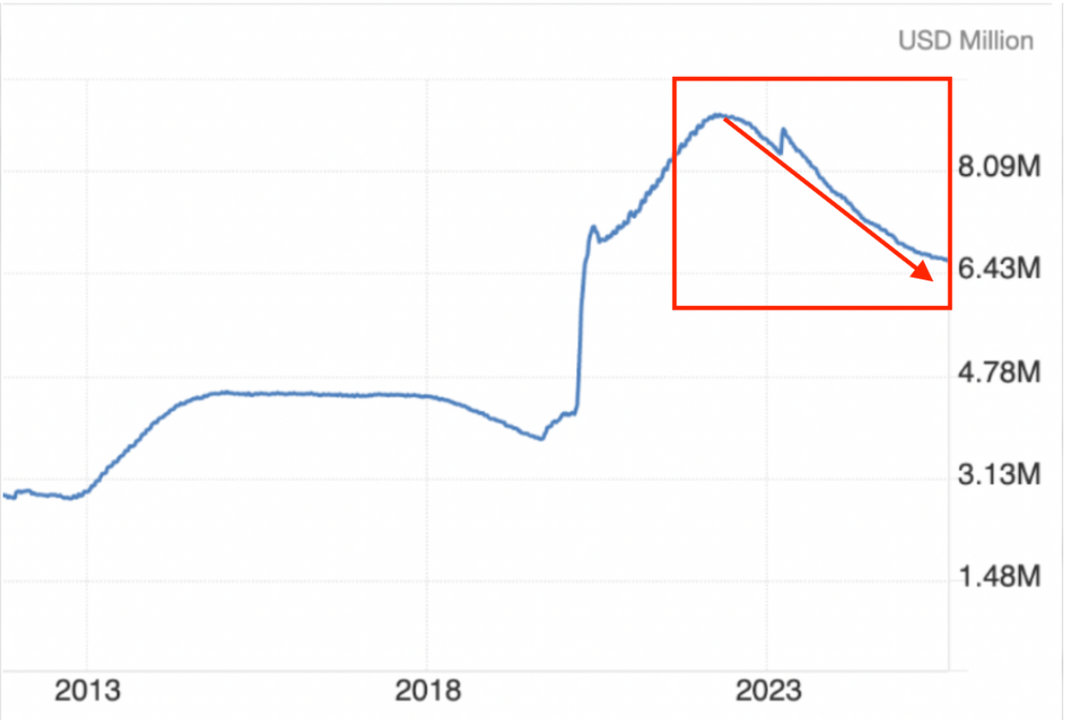

Cùng nhìn lại lịch sử trong giai đoạn 2009–2016, Việt Nam về cơ bản vẫn là một nước xuất khẩu ròng dầu thô. Mỗi tháng, kim ngạch xuất khẩu thường nằm trong khoảng 500 đến 700 triệu USD, thậm chí ở giai đoạn 2011–2014 còn có những tháng chạm mốc 1 tỷ USD. Ở chiều ngược lại, nhập khẩu dầu thô gần như không đáng kể. Điều đó đồng nghĩa với việc cán cân thương mại dầu thô khi ấy vẫn nghiêng rõ về phía dương: Việt Nam bán ra nhiều hơn rất nhiều so với lượng phải mua vào.

Tuy nhiên, từ khoảng 2017–2018, bức tranh ấy bắt đầu đổi màu. Đường xuất khẩu dầu thô giảm dần, nhiều thời điểm rơi xuống dưới ngưỡng 500 triệu USD/tháng, trong khi chiều nhập khẩu lại đi theo hướng ngược lại. Tức là trong lúc lượng dầu bán ra nước ngoài không còn giữ được quy mô như trước, thì lượng dầu mua vào đã bắt đầu tăng lên rõ rệt.

Cho đến, giai đoạn 2019–2025, sự dịch chuyển này gần như không còn là tín hiệu sớm nữa, mà đã trở thành một xu hướng rất rõ ràng. Việt Nam dần rời khỏi vị thế xuất khẩu ròng dầu thô để chuyển sang nhập khẩu ròng. Xuất khẩu duy trì ở mức thấp, phần lớn dưới 400 triệu USD mỗi tháng. Trong khi đó, nhập khẩu tăng mạnh, có thời điểm vượt mốc 1 tỷ USD. Vì vậy, phần chênh lệch ròng giữa xuất và nhập không chỉ chuyển sang âm mà còn âm khá sâu, có những tháng mức nhập siêu tiến sát 1 tỷ USD. Đó là đôi nét sơ lược về tình hình hiện tại của ngành dầu Việt Nam, từ đó ta có thể thấy là việc mà giá dầu Brent tăng mạnh như hiện tại, thì sẽ có tác động lên tổng thể nền kinh tế Việt Nam ở nhiều mặt như lạm phát và tỷ giá (vì khi giá dầu Brent tăng thì cần nhiều usd hơn để mà nhập dầu, nên cầu usd tăng đồng thời chi phí cũng tăng).

Vậy thì cùng đi vào so sánh năm 2022 với năm 2026

Như đã đề cập ở trên, yếu tố đầu tiên ta xét tới đó là:

GIÁ DẦU Brent

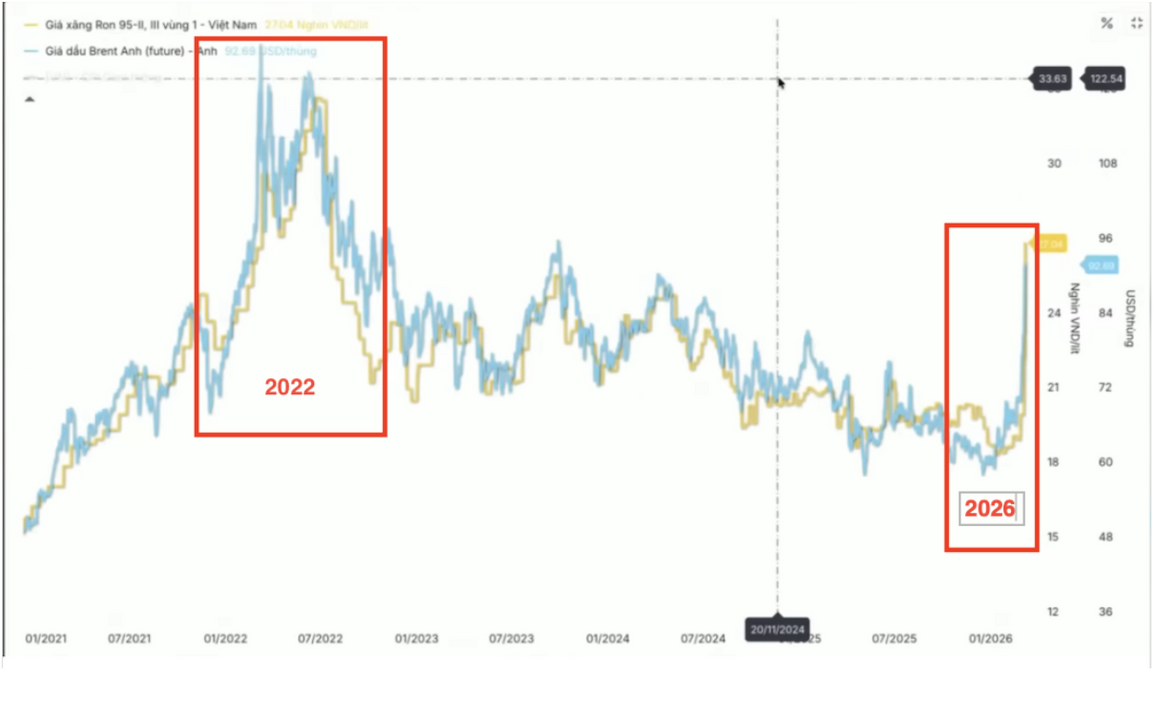

Nếu như năm 2022, giá dầu Brent đã có lúc chạm đỉnh gần 140 USD/1 thùng, đồng thời giá xăng Việt Nam tăng mạnh lên gần 33.000đ/1 lít vào tầm tháng 6/2022, nguyên nhân thì cũng tương tự như sự kiện gần đây đó là do “đánh nhau” giữa 2 nước anh chàng Nga ngố và người hàng xóm Ukraine.

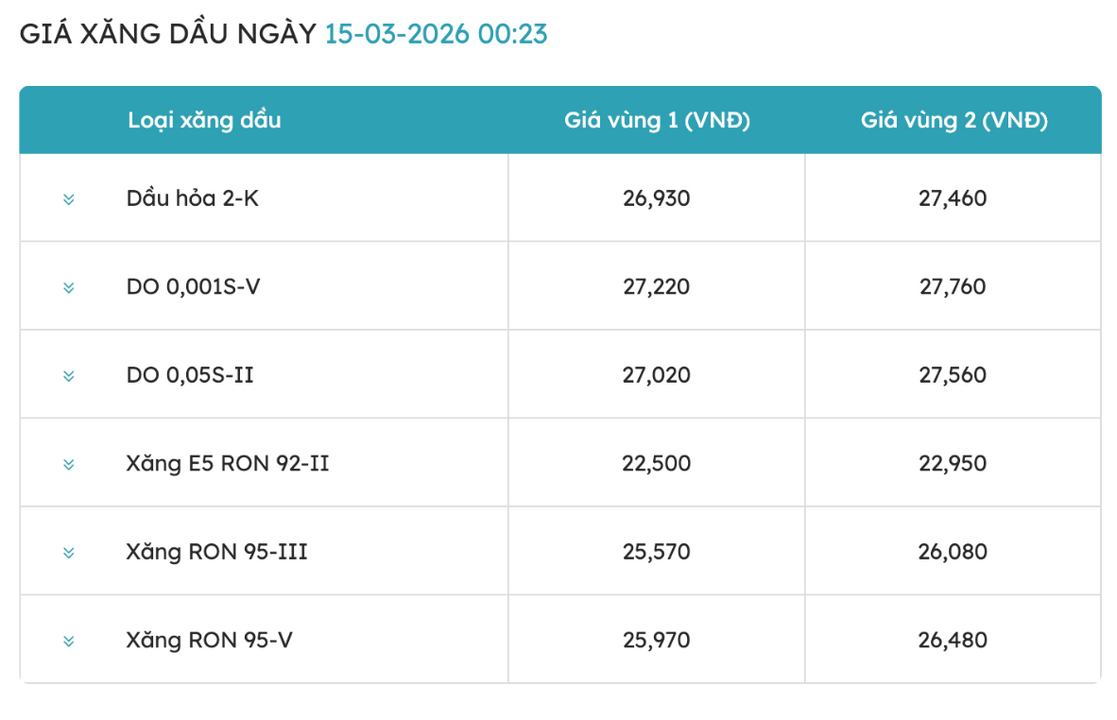

Thì giờ đây năm 2026, ta lại tiếp tục chứng kiến sự việc tương tự khi mà Mỹ và Iran cũng “choảng nhau” và kết quả là chiếc “ví tiền” mỏng manh, dễ tổn thương của ta phải chịu khổ khi mà giá dầu, xăng lại tiếp tục tăng. Cụ thể giá dầu Brent đã tăng một cách khủng khiếp lên gần 120 USD/1 thùng chỉ trong vòng chưa tới 1 tuần (mặc dù dữ liệu cập nhật cho tới hiện tại thì giá dầu đã giảm xuống dưới 100 USD/1 thùng rồi tăng lên lại quanh quanh mức trên 100 USD/1 thùng, nhiều chuyên gia cho rằng mức giá dầu trước mắt sẽ tiếp tục loanh quanh duy trì ở ngưỡng này). Còn ở mặt trận nội địa Việt Nam thì giá xăng, dầu cập nhật cho tới ngày 15/3/2026

Tiếp theo là yếu tố

DXY(chỉ số mà có mức độ tương quan khá tốt, có thể dùng đại diện cho tử số USD/VND)

Thì nếu như các bạn nào đã đọc những bài của mình đã viết thì sẽ biết chỉ số DXY dạo gần đây bị đánh giá là UNDERVALUED cụ thể là từ năm 2025 thì DXY đã giảm rất mạnh (cũng là một phần yếu tố hỗ trợ cho VND, tuy nhiên như ta biết thì tỷ giá USD/VND năm 2025 đã tăng mạnh như thế nào, mặc dù cho DXY (USD) giảm, điều đó có nghĩa là VND đã mất giá nhiều hơn so với USD, nếu các bạn muốn tìm hiểu kỹ hơn có thể đọc bài () )

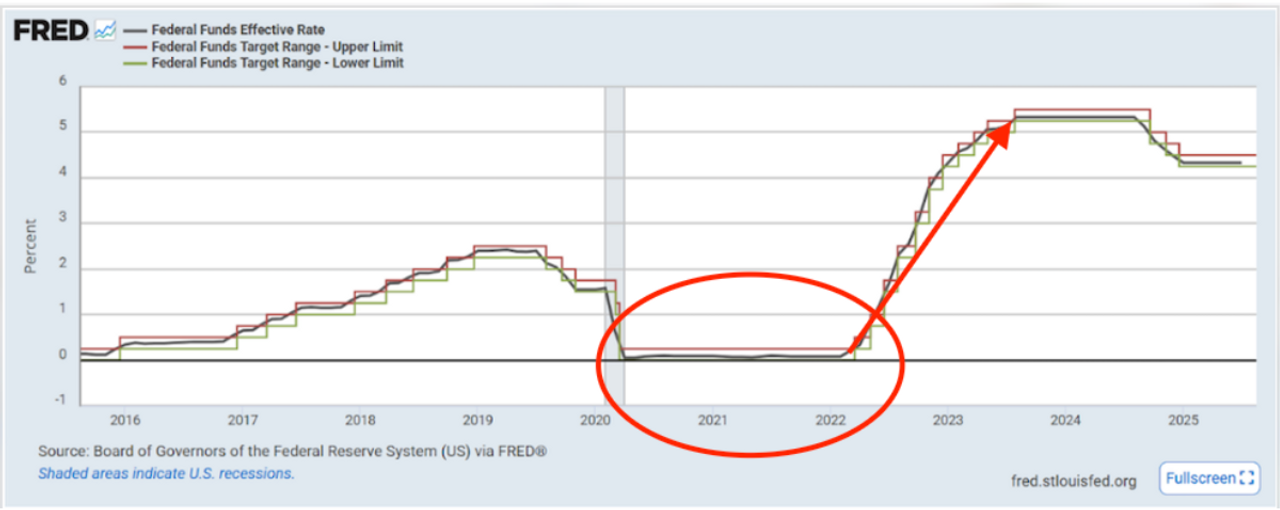

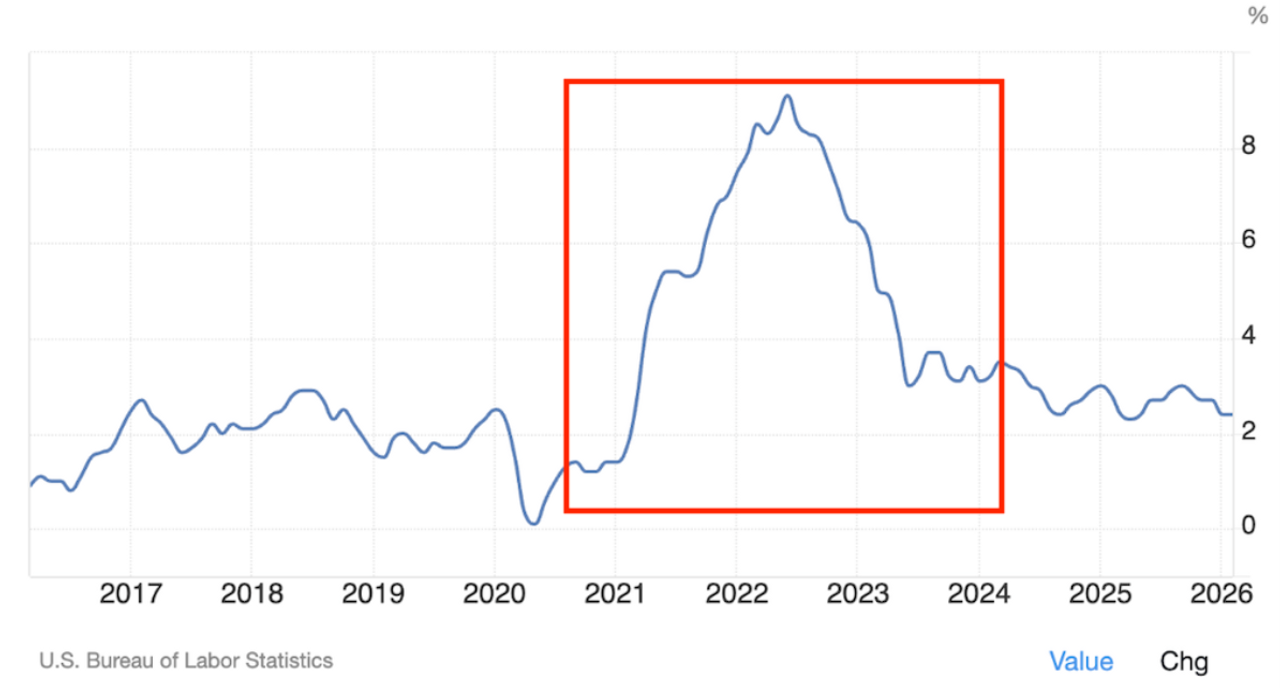

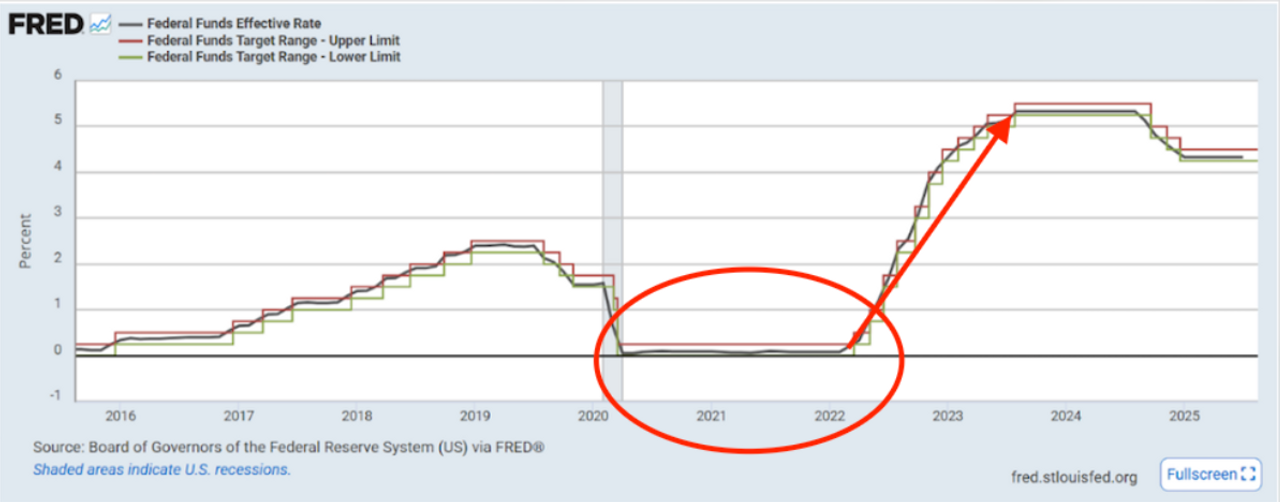

Thì năm 2022 DXY cũng tăng cao (lý do cho việc này là do sau một thời gian trước năm 2022 là COVID 19, thì FED họ đã bơm tiền một cách khủng khiếp thông qua cả 2 kênh là nới lỏng nội suy (hạ lãi suất) và bơm tiền ngoại suy hệ thống (QE)

Hành động trên nhằm hỗ trợ và thúc đẩy nền kinh tế đi qua khủng hoảng, khó khăn, thì hành động này duy trì tới cuối năm 2021, điều đó làm cho DXY trong khoảng thời gian này giảm (ĐƯỜNG MŨI TÊN MÀU TÍM)

Tuy nhiên, do một biến số đó chính là lạm phát đã bật tăng nằm ngoài tính toán của họ (lý do nằm ở nội dung phần sau), điều đó ngay lập tức khiến họ hành động, họ mạnh tay nâng lãi suất lên xuyên suốt năm 2022, đồng thời QT(thắt chặt ngoại suy).

Với những hành động trên đã khiến cho DXY trở nên mạnh hơn vào năm 2022, hay nói một cách dễ hiểu thì trước năm 2022, FED họ nới lỏng cung tiền (nội suy lẫn ngoại suy) điều đó là cho DXY giảm (USD mất giá), còn năm 2022 nhằm kiểm soát lạm phát họ thắt chặt lại chính sách tiền tệ của họ, từ đó làm DXY tăng.

Còn năm 2026 thì DXY sau một năm 2025 giảm mạnh và duy trì dưới 100, thì bây giờ ở đầu năm 2026 đã bắt đầu có dấu hiệu tăng lên và chạm mốc 100 (lý do cho việc này thì có thể là do kỳ vọng của nhà đầu tư khi cho rằng việc giá dầu tăng này có thể tác động lên lạm phát của Mỹ từ đó có thể khiến cho FED chậm đi trong quá trình hạ lãi suất, thậm chí kịch bản xấu hơn là có thể khiến đảo ngược chính sách tiền tệ (vấn đề này sẽ được bàn luận kỹ hơn ở phần III). Đồng thời khi giá dầu tăng lên cao, làm cho nhu cầu USD tăng lên do cần USD để mua dầu, vị thế petrodollars càng được củng cố.

BÊN TRONG

NĂM 2022

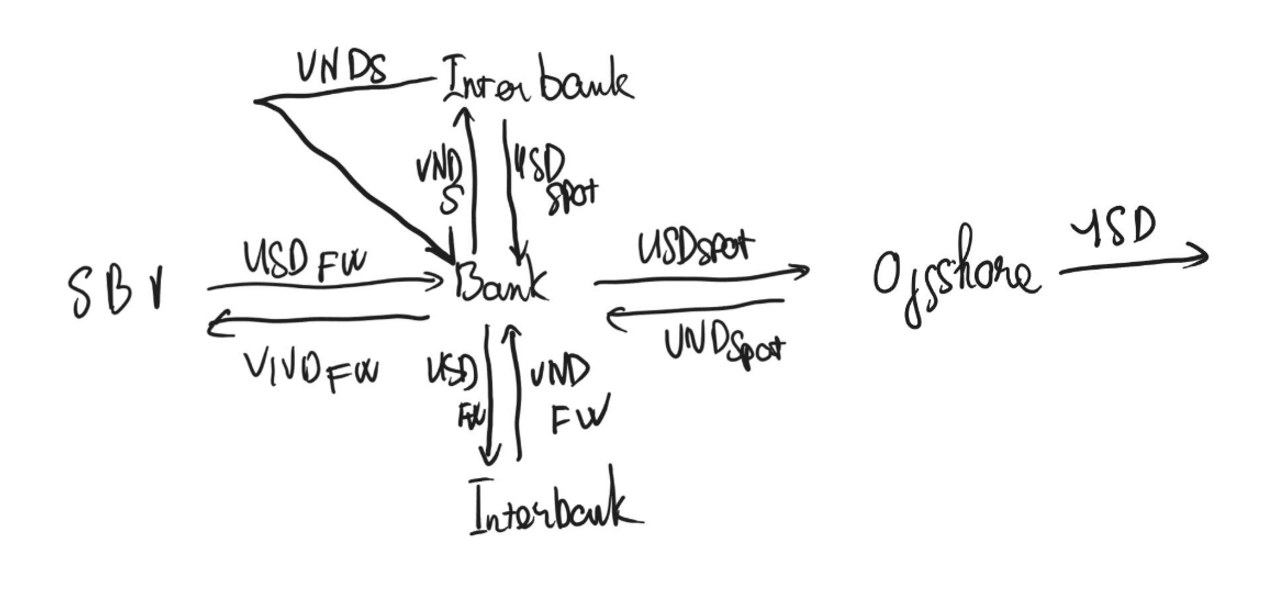

Phải nói một sự thật là năm 2022 là năm điều hành “thất bại” của nhà điều hành, cụ thể là SBV (Ngân hàng nhà nước Việt Nam), sau giai đoạn dịch COVID 19, vì đặc thù cơ chế điều hành tiền tệ nước ta còn kém phát triển so với các nước phát triển như Mỹ (khi mà họ đã nới lỏng từ trước Việt Nam ta khá lâu và có các công cụ mạnh mẽ hơn), thì mặc dù đã hạ lãi suất TT1 từ năm 2019 đến năm 2021 nhưng do không có thêm các công cụ mạnh mẽ như các nền kinh tế phát triển thế nên năm 2022 mặc dù FED đã bắt đầu quá trình đảo ngược chính sách tiền tệ (tăng lãi suất và QT) Việt Nam ta sẵn sàng nới lỏng chính sách tiền tệ bằng cách hạ “lãi suất” thấp hơn lãi suất Mỹ và chấp nhận hy sinh “tỷ giá” để mà thúc đẩy nền kinh tế.

Tuy nhiên, đời không như là mơ khi mà “tỷ giá” thì hy sinh đúng rồi

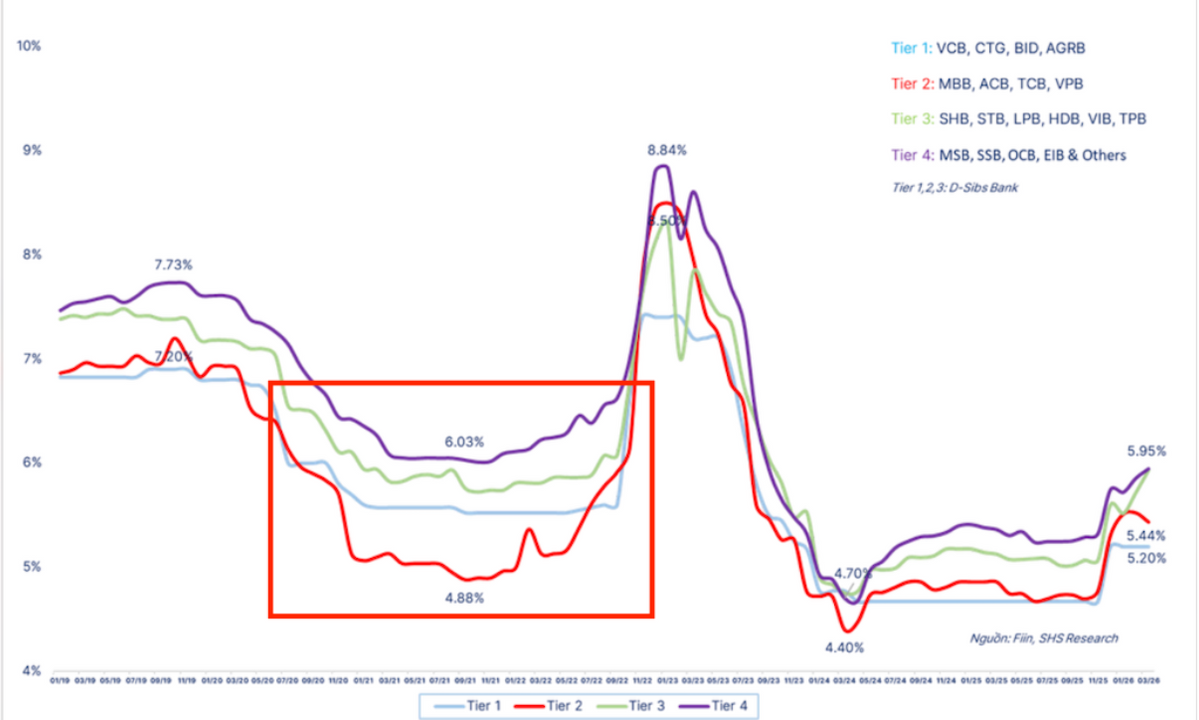

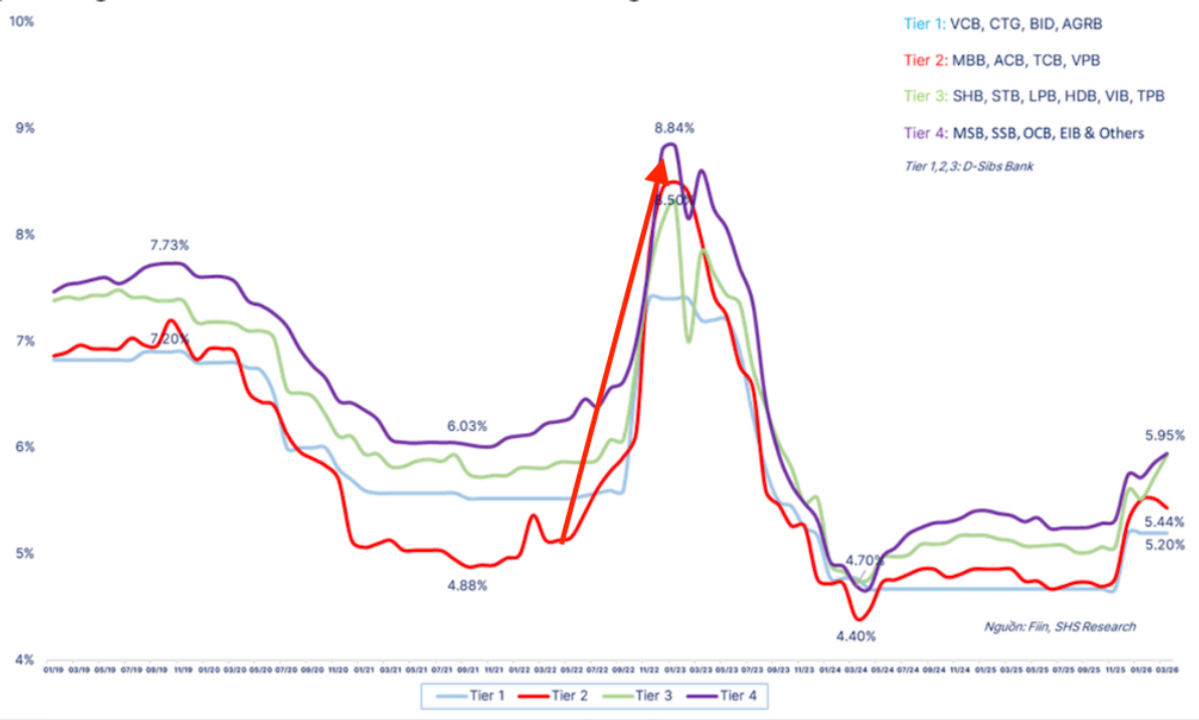

“Lãi suất” cũng đã hạ, tuy nhiên lãi suất này lại là lãi suất trên thị trường 2 (liên ngân hàng) chứ không phải là lãi suất trên thị trường 1 (lãi suất dân cư, doanh nghiệp)

Mà khi muốn thúc đẩy nền kinh tế thì ta phải giữ lãi suất thấp, thì lãi suất này phải là lãi suất TT1 hay nói đơn giản là lãi suất mà người dân doanh nghiệp chịu khi đi vay, chứ còn lãi suất trên TT2 thấp là vô nghĩa và cái “vô nghĩa” này còn gây ra tai hại tác động ngược lại lên TT1.

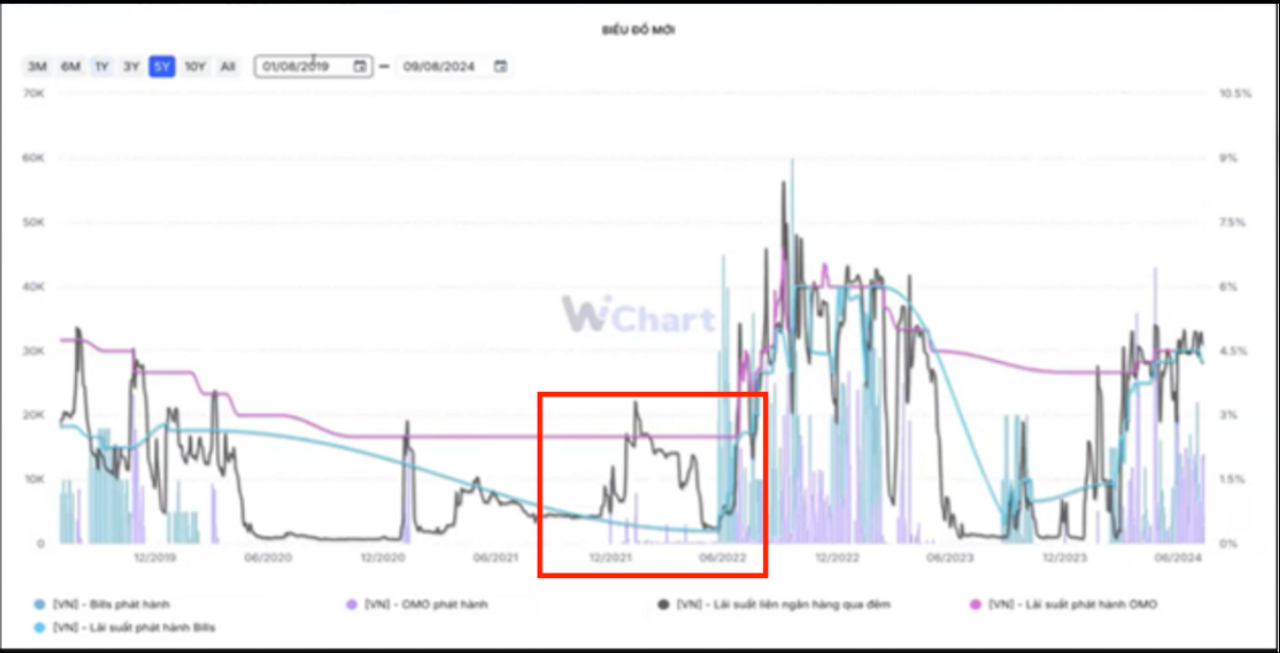

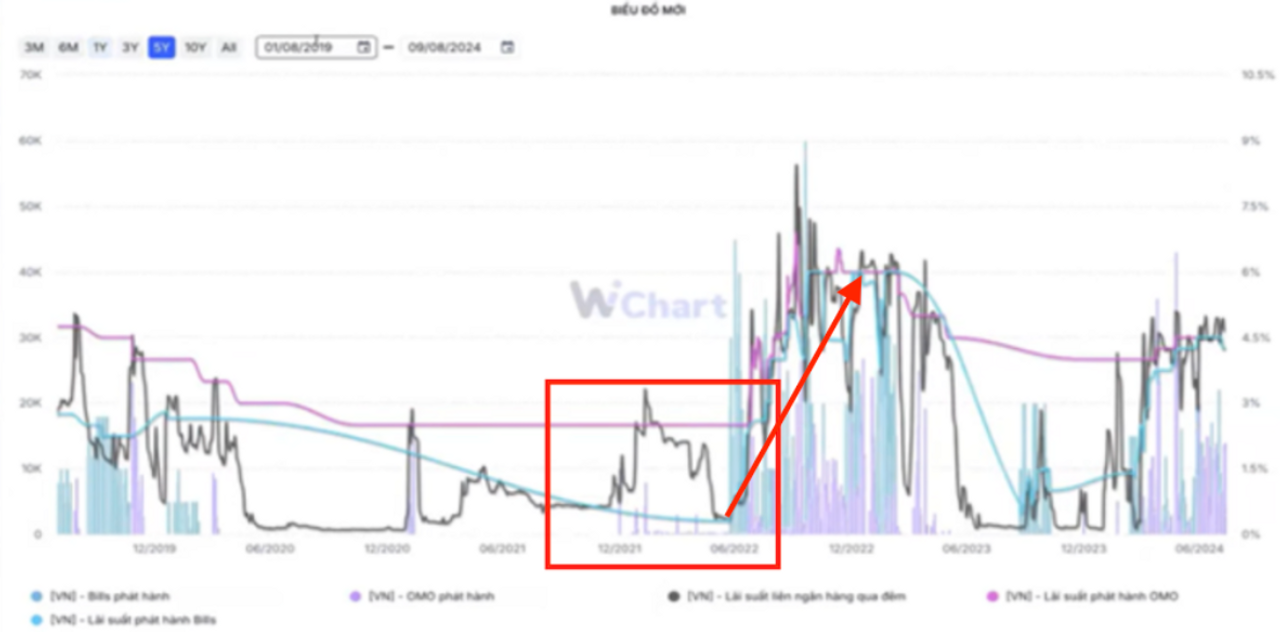

Hiểu đơn giản khi mà lãi suất TT2 VN (liên ngân hàng) quá thấp, nó sẽ gây ra tình trạng SWAP âm, mà khi SWAP âm thì sẽ khiến cho tỷ giá USD/VND giật cục mạnh, đồng thời năm 2022 này còn gặp phải tình trạng OUTFLOW cực lớn (một phần cũng là do lãi suất trên TT2 quá thấp gây ra SWAP âm). Thêm vào đó trong giai đoạn này một trong những quyết định gây nhiều hệ quả nhất của SBV là lựa chọn bán USD FW (kỳ hạn) rồi liên tục rolling trạng thái này.

Về bản chất, cách điều hành ấy đã tạo ra một nghịch lý trong hệ thống khi mà thị trường 2 dư thừa VND nhưng lại khan hiếm USD một cách nghiêm trọng. Khi VND vẫn nằm lại khá dồi dào trong hệ thống còn nguồn USD ngày càng căng, áp lực lên tỷ giá vì thế bị đẩy lên sát trần và việc suy giảm trong cung tiền ngoại suy cũng khiến việc cân đối nội suy trở nên cực kỳ khó khăn.

Có lẽ SBV vẫn nghĩ có một cơ chế “liên thông” chặt chẽ giữa TT2 và TT1, do đó họ ra sức giữ LS TT2 thấp để mà “cầu mong” LS TT2 sẽ là mức lãi suất tham chiếu cho LS TT1, nhưng đâu có đơn giản như vậy, vì nó có một nghịch lý như mình đã nói ở trên khi mà LS TT2 mà thấp thì sẽ gây ra SWAP âm, và việc SWAP âm này có thể thúc đẩy việc OUTFLOW từ đó làm cho cung tiền nội suy bị thu hẹp gây khó lên cân đối và tỷ lệ từ đó tác động làm tăng LS TT1 và điều đó là điều chính xác đã xảy ra ở năm 2022, thì mà tỷ giá cũng mất mà lãi suất trên TT1 thì vẫn tăng.

Chưa dừng lại ở đó năm 2022, còn bồi thêm một quả đấm đến từ khủng hoảng thị trường trái phiếu, việc siết chặt thị trường trái phiếu doanh nghiệp trong năm 2022 thông qua Nghị định 65, trong bối cảnh mức độ đòn bẩy của thị trường khi ấy đã ở ngưỡng cao, đã tạo thêm một cú ép lớn lên thanh khoản toàn hệ thống. Có thể hiểu đơn giản thế này, trước đó, doanh nghiệp A có thể huy động vốn trung dài hạn qua kênh trái phiếu. Nhưng khi kênh này bị thu hẹp đột ngột, A buộc phải quay sang vay ngân hàng. Vấn đề nằm ở chỗ ngân hàng muốn cho vay thêm một khoản trung dài hạn, ngân hàng cũng cần có một cấu trúc nguồn vốn phù hợp hơn, tức phải có thêm tiền gửi hoặc nguồn huy động đủ ổn định (do bị ràng buộc bởi các tỷ lệ). Khi nhu cầu vốn dồn mạnh về phía ngân hàng trong khi khả năng hấp thụ có giới hạn, mặt bằng lãi suất TT1 vì thế bị đẩy lên cao hơn

Tác động của việc siết trái phiếu không chỉ dừng lại ở câu chuyện thanh khoản. Khi thị trường trái phiếu bị bóp lại, lĩnh vực bất động sản, vốn phụ thuộc khá nhiều vào kênh huy động này cũng nhanh chóng rơi vào trạng thái khó khăn. Trong khi đó, danh mục tài sản của ngân hàng lại có mức độ liên đới đáng kể với khu vực này, từ các khoản cho vay trực tiếp doanh nghiệp bất động sản cho tới hoạt động tài trợ, phân phối hoặc liên quan đến trái phiếu doanh nghiệp. Khi áp lực dồn lên phía các doanh nghiệp bất động sản, ngân hàng buộc phải cơ cấu lại nợ và kéo giãn áp lực thanh toán cho khách hàng, nhưng điều này cũng đồng thời khiến thanh khoản trong hệ thống trở nên căng hơn. Kết quả cuối cùng là một vòng lặp tiêu cực hình thành: thanh khoản bị bào mòn dần, lãi suất tiếp tục bị kéo lên, và sức ép lên toàn bộ hệ thống tài chính ngày một lớn hơn.

NĂM 2025-2026 (hệ quả do những năm 22 23 24)

Năm 2026, thì cũng gần tương tự như năm 2022 khi mà tỷ giá mất giá mạnh, nhưng không đến từ các yếu tố như OUTFLOW quá khủng khiếp hay là DXY tăng mà lại đến từ yếu tố bên trong đó là việc nới lỏng nội suy cung tiền quá mức, trạng thái nội suy hệ thống quá lỏng, nên dù DXY có giảm trong giai đoạn 2025 những VND vẫn mất giá khủng khiếp từ đó khiến tỷ giá tăng suốt gần hơn nửa năm 2025.

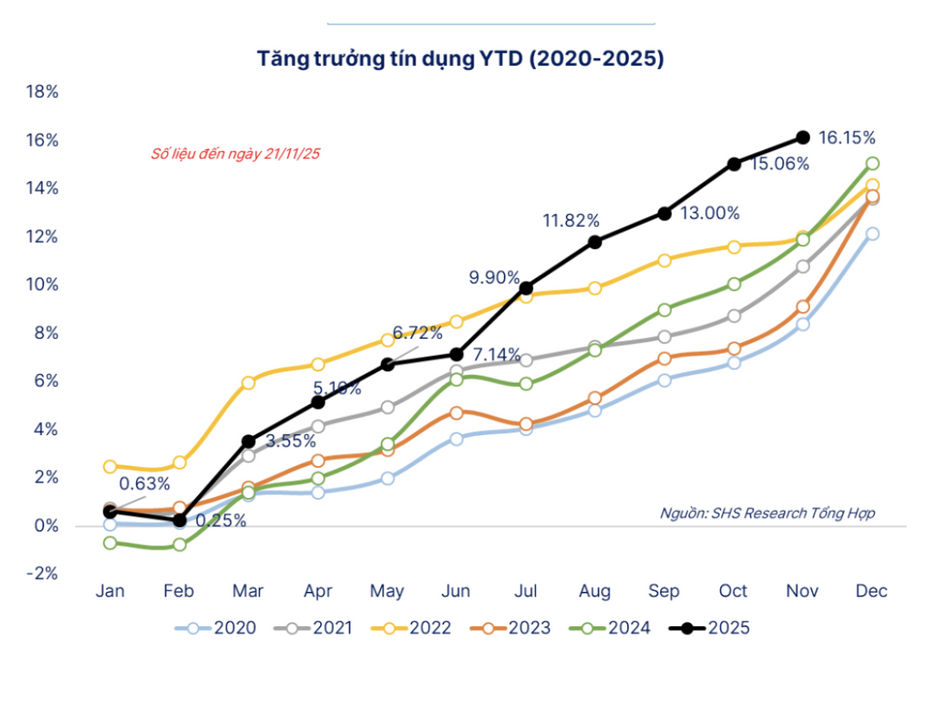

Khi cung tiền được nới mạnh qua kênh kho bạc và mặt bằng lãi suất được duy trì ở mức thấp để thúc đẩy tín dụng, tăng trưởng tín dụng đã tăng rất nhanh (cụ thể là năm 2025 tăng trưởng tín dụng đạt GẦN 19%).

Với mức tăng trưởng tín dụng như vậy thì chắc chắn lượng tín dụng này sẽ chảy vào phần lớn các loại tài sản tài chính và BĐS (phần lớn vẫn là BĐS) chỉ có một lượng tín dụng nhỏ chảy vào khu vực cần vốn như SME.

Hệ quả của việc tăng trưởng tín dụng cao như vậy, cộng với các hệ quả đã được tích tụ từ những năm 22,23,24. Đã làm bộc lộ sự lệch pha về kỳ hạn và mất cân đối giữa tài sản và nguồn vốn, đẩy các chỉ tiêu như LDR lên cao. Hệ thống vì thế phải dựa nhiều hơn vào thị trường 2 để hỗ trợ cho thị trường 1, khiến dòng tiền phải quay vòng liên tục và tạo thêm áp lực lên thanh khoản.

Ngoài ra, thanh khoản hệ thống cũng phụ thuộc khá lớn vào biến động từ phía kho bạc: mỗi khi tiền thuế được rút về TGA, thanh khoản lại bị hút ra rất nhanh và lãi suất thị trường 2 lập tức tăng vọt. Cùng với đó, việc SBV tiếp tục bán USD kỳ hạn cũng góp phần khiến áp lực lãi suất về sau lớn hơn. Tỷ giá vì vậy không chỉ chịu sức ép từ bên ngoài mà còn bị tác động bởi nhu cầu nội địa tăng nhanh và những mất cân đối tích tụ bên trong hệ thống.

III. Nhận định và Kết Luận

Vậy tổng kết lại năm 2022 và năm 2026 có những điểm tương đồng như sau

BÊN NGOÀI

-Giá dầu tăng mạnh trên 100 USD/1 thùng

-DXY tăng

BÊN TRONG

-Tỷ giá đều tăng,

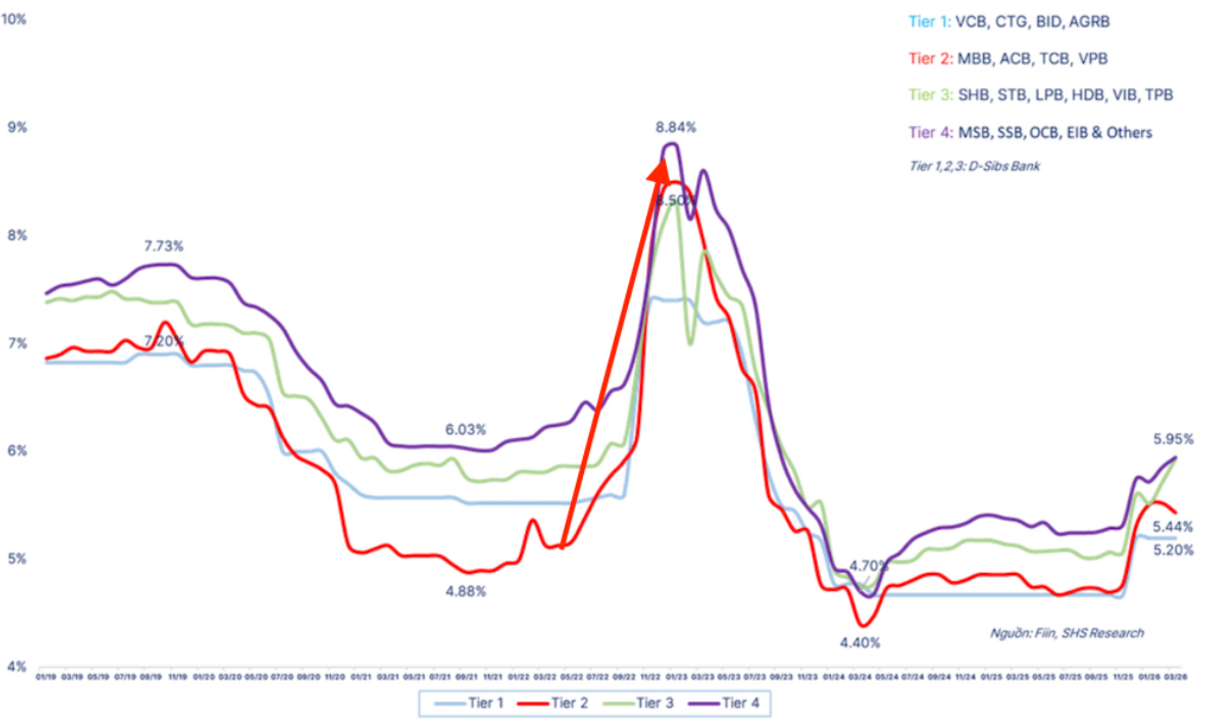

-Lãi suất TT1 tăng dẫn tới chi phí vốn có xu hướng tăng trở lại (lợi suất TPCP 10Y tăng)

Thế thì như ta thấy hiện tại 2022 và 2026 có những điểm khá tương đồng về các biến số vĩ mô và kết quả TTCK năm 2022 như thế nào thì chắc hẳn cũng không cần tôi nhắc lại

Vậy có thể nào nói năm 2022 xảy ra những gì thì năm 2026 có thể lặp lại không???

Câu trả lời là TÔI KHÔNG BIẾT:)))), tuy nhiên như tôi đã nói tôi chấp nhận việc tôi không biết này và hiện tại tôi sẽ cố gắng quản trị rủi ro cho danh mục đầu tư của mình.

Tuy nhiên, nói là giống là chỉ giống những biến số vĩ mô này nếu ta xét nó độc lập, còn khi xét toàn bộ bối cảnh thì 2022 cũng khác kha khá so với 2026. Vậy có các điểm khác nào, để mà maybe tình trạng năm 2022 sẽ không lặp lại vào 2026 này.

Điểm khác đầu tiên đó là chúng ta phải đi tìm lý do tại sao năm 2022, lại đột ngột đang nới lỏng lãi suất lại quay ngắt sang thắt chặt tăng lãi suất, đó là do lạm phát năm 2022 nằm ngoài dự tính của FED, họ không ngờ lạm phát lại tăng nhanh đến vậy (lý do cho việc lạm phát tăng ngoài dự tính của họ là do 2 nguyên nhân chính, 1 đó là do chiến tranh Nga-Ukraine làm giá dầu tăng, 2 là do đứt gãy chuỗi cung ứng do hậu COVID để lại, đồng thời với cách bơm tiền “cực đoan” ở cả nội suy và ngoại suy, kèm với đó là các gói hỗ trợ kích cầu khổng với mục đích phục hồi kinh tế, nhưng ở phía cung lại chưa hồi phục tương ứng), do đó họ buộc phải đảo ngược chính sách tiền tệ.

Chính cú đảo ngược lãi suất một cách đột ngột như này gây ra một cú shock cho thị trường, Việt Nam cũng không ngoại lệ, cũng phải đánh giá khách quan là SBV họ đã cố gắng để mà giữ Lãi Suất thấp để mà phục hồi kinh tế sau hậu COVID 19, tuy nhiên cũng không thể nào đi ngược lại với việc tăng Lãi suất đến từ FED (vấn đề ràng buộc do tỷ giá), đây chính là nguyên nhân cho việc TTCK toàn cầu cũng như ở Việt Nam đi vào chu kỳ DOWNTREND.

Vậy năm 2026 có như vậy, vấn đề cốt lõi phải xét tiếp tục vẫn là lạm phát CPI của Mỹ, đây chính là yếu tố mà mình nghĩ mọi người nên theo dõi sát sao trong năm 2026 này, vì nó sẽ là key point quyết định cho xu hướng lãi suất của FED

Tuy nhiên, cá nhân mình dự phóng thì mình nghĩ, lạm phát của CPI của Mỹ sẽ không tăng một cách quá shock như năm 2022 (vì nó chỉ có một nguyên nhân duy nhất là do giá dầu tăng chứ không phải 2 nguyên nhân như 2022), vậy nên lãi suất ở kịch bản tiêu cực nhất là sẽ làm chậm lại quá trình cắt giảm lãi suất của FED, do đó sẽ không đến mức mà đảo chiều chính sách tiền tệ như 2022 mà gây ra một cú DOWNTREND.

Về mặt ngắn hạn, tôi nghĩ thị trường có lẽ sẽ tiếp tục lình xình như vậy trong ngắn hạn, vì mặc dù chưa có dấu hiệu nào cho một cú đảo chiều chính sách tiền tệ của SBV, nhưng chi phí vốn hiện tại của Việt Nam đã bắt đầu tăng và cao trở lại (lợi suất TPCP 10Y) điều này cho thấy lãi suất mặt bằng chung vẫn sẽ tiếp tục giữ ở mức này và thậm chí có thể sẽ tăng (đặc biệt lãi suất ở các NHTM nhỏ). Do đó cũng không thể loại trừ trường hợp như năm 2022 về mặt trung dài hạn.

Quay lại với câu hỏi ở đầu bài: liệu năm 2026 có lặp lại 2022 hay không? Thành thật mà nói, với khả năng của cá nhân tôi, tôi không nghĩ mình đủ sức để đưa ra một dự báo chắc chắn. Và cũng vì thế, tôi không chọn cách ngồi cố đoán xem kịch bản nào sẽ xảy ra.

Điều thực tế hơn, ít nhất với tôi, là theo dõi sát những biến số vĩ mô đã nhắc ở trên: giá dầu, tỷ giá, dòng tiền, thanh khoản hệ thống, lãi suất và cách chính sách phản ứng với từng nhịp biến động. Bởi suy cho cùng, điều nhà đầu tư có thể làm không phải là đoán đúng tương lai, mà là quản trị rủi ro đủ tốt để không bị đánh gục khi tương lai đi khác kỳ vọng.

Có lẽ thị trường luôn thưởng cho sự chuẩn bị nhiều hơn là sự tự tin. Thế nên thay vì cố dự báo chính xác một điều vốn dĩ rất khó đoán, có lẽ điều cần thiết hơn là giữ danh mục ở trạng thái có thể chịu đựng được sai số, và giữ bản thân ở trạng thái đủ tỉnh táo để phản ứng khi các biến số bắt đầu đổi chiều. Tôi nghĩ đó cũng là cách tiếp cận thận trọng nhất cho năm 2026: bớt cố đoán, và tập trung nhiều hơn vào việc quản trị.

NẾU AI ĐANG CÓ NHU CẦU CẦN CỐ VẤN DANH MỤC ĐẦU TƯ CHO NĂM 2026 ĐẦY BIẾN ĐỘNG RỦI RO NÀY CÓ THỂ LIÊN HỆ CHO BÊN TEAM MÌNH (LINK FACEBOOK CÁ NHÂN BÊN DƯỚI)

NGUỒN KHAM KHẢO

HEDGE ACADEMY (https://www.facebook.com/hedgeacademyvn)

TRƯƠNG ĐẮC NGUYÊN

ĐÌNH DUY

WI GROUP (yêu kinh tế)

Bài viết nổi bật khác

- Hot nhất

- Mới nhất