Kinh tế 19: MSCI: Chưa thấy TTCK Việt Nam trong danh sách xem xét nâng hạng

Phần 1: Thị trường Việt Nam đang ở đâu trên con đường trở thành thị trường mới nổi? Phần 2: MSCI: Chưa thấy TTCK Việt Nam trong danh...

Phần 1: Thị trường Việt Nam đang ở đâu trên con đường trở thành thị trường mới nổi?

Phần 2: MSCI: Chưa thấy TTCK Việt Nam trong danh sách xem xét nâng hạng

Phần 3: MSCI đánh giá tích cực hơn về TTCK Việt Nam ở điểm nào?

Phần 4: Tỷ trọng cổ phiếu Việt trong MSCI Frontier 100 Index có thể tăng mạnh từ 17.72% lên 28.37%

Market cap indexes

The Market Cap weighted indexes are among the most respected and widely used benchmarks in the financial industry. Collectively, they provide detailed equity market coverage for more than 80 countries across developed, emerging and frontier markets, representing 99% of these investable opportunity sets. This provides investors with meaningful global views and the flexibility to segment cross-regional comparisons by country, size, sector, and industry and style characteristics for portfolios focused on specific market segments. Visit our sitewww.msci.com

The Market Cap weighted indexes are among the most respected and widely used benchmarks in the financial industry. Collectively, they provide detailed equity market coverage for more than 80 countries across developed, emerging and frontier markets, representing 99% of these investable opportunity sets. This provides investors with meaningful global views and the flexibility to segment cross-regional comparisons by country, size, sector, and industry and style characteristics for portfolios focused on specific market segments. Visit our sitewww.msci.com

Phần 1: Thị trường Việt Nam đang ở đâu trên con đường trở thành thị trường mới nổi?

Năm 2017 thị trường tài chính Việt Nam đã được “hâm nóng” với câu chuyện nâng hạng thị trường của MSCI. Dù chưa được phân loại vào danh sách xem xét nâng hạng lên thị trường mới nổi nhưng những kỳ vọng về một sự đột phá trong tương lai là hoàn toàn khả thi. Tính đến hiện tại, thị trường Việt Nam đã có những chuyển biến như thế nào trên con đường thăng hạng của mình?

MSCI (Morgan Stanley Capital International) là một công ty nghiên cứu đầu tư cung cấp các sản phẩm chỉ số tài chính, các phân tích thành quả và rủi ro danh mục cùng các công cụ quản trị cho nhà đầu tư tổ chức và quỹ phòng hộ.

Trong bối cảnh các chiến lược đầu tư thụ động đang ngày càng nhận được sự quan tâm của giới đầu tư thì vai trò và tầm quan trọng của các chỉ số danh mục thị trường cũng giành được sự quan tâm đặc biệt của thị trường và trở thành một chỉ báo quan trọng trong quyết định đầu tư.

Một chỉ số danh mục với các tiêu chí chọn lọc cổ phiếu chuyên biệt sẽ phản ánh tình hình kinh tế, sức khỏe tài chính và cơ hội đầu tư vào cổ phiếu/quốc gia nằm trong danh mục. Do đó, các quyết định nâng hạng hoặc giảm hạng một quốc gia của các công ty chỉ số có tác động lớn đến các quyết định đầu tư của dòng vốn nhà đầu tư nước ngoài (NĐTNN) vào quốc gia đó. Trên thị trường tài chính hiện tại, MSCI là một trong những công ty cung cấp chỉ số có “quyền lực” nhất khi giới đầu tư toàn cầu luôn dõi theo các xếp hạng của tổ chức này để ra quyết định đầu tư.

MSCI xếp hạng thị trường như thế nào?

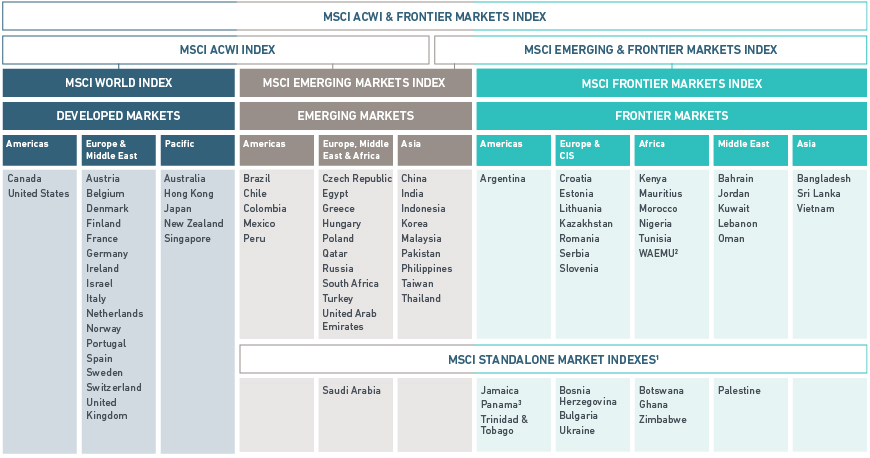

Trong tiêu chí phân hạng thị trường chứng khoán, MSCI chia thị trường chứng khoán toàn cầu làm 4 nhóm chính: Thị trường phát triển (developed market), thị trường mới nổi (emerging market), thị trường sơ khai (frontier market) và thị trường độc lập (standalone market).

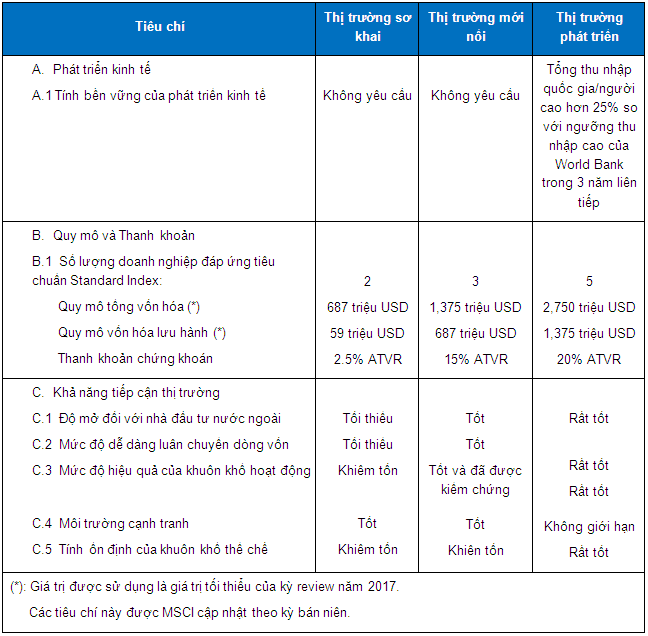

MSCI sử dụng hai hệ tiêu chí để phân loại thị trường. Hệ tiêu chí thứ nhất bao gồm các tiêu chí đánh giá về khía cạnh định lượng. Hệ tiêu chí thứ hai bao gồm các tiêu chí đánh giá về khía cạnh định tính. MSCI sẽ công bố kết quả đánh giá và xếp hạng thị trường vào tháng 06 hàng năm. Các tiêu chí xem xét cụ thể của MSCI được thể hiện trong bảng dưới đây:

Tiêu chí xếp hạng thị trường của MSCI

Nguồn: MSCI Market Classification

Thị trường Việt Nam đã tiến xa tới đâu?

Tính đến thời điểm hiện tại, thị trường Việt Nam được MSCI xếp hạng vào nhóm thị trường sơ khai chung với các thị trường khác trong khu vực Châu Á Thái Bình Dương như Bangladesh và Sri Lanka. Với mục tiêu nâng tầm nền kinh tế đất nước, thị trường Việt Nam đang nỗ lực từng ngày để được thăng hạng lên nhóm thị trường mới nổi trong những năm tới.

Nhóm tiêu chí định lượng: Vượt mức tiêu chuẩn đề ra

Theo đánh giá của MSCI trong kỳ review tháng 06/2017, ngoại trừ nhóm tiêu chí A không cần điều kiện thì thị trường Việt Nam đã hoàn toàn đáp ứng đầy đủ nhóm tiêu chí B của MSCI. Cụ thể, theo nhóm tiêu chí B một thị trường phải có ít nhất 03 doanh nghiệp đáp ứng được các tiêu chí:

- Tổng quy mô vốn hóa đạt 1,375 triệu USD

- Vốn hóa tự do đạt 687 triệu USD

- Tỷ lệ giá trị giao dịch hàng năm (ATVR - Annualized Traded Value Ratio) đạt tối thiểu 15%

Tính đến tháng 02/2018, thị trường Việt Nam đã có hơn 03 doanh nghiệp niêm yết đạt đầy đủ các tiêu chí kể trên. Đó là các doanh nghiệp VNM, VIC, MSN, HPG. Như vậy, nếu không có bất kỳ biến động bất thường nào diễn ra trong những tháng tới thì thị trường Việt Nam sẽ hoàn toàn đáp ứng hệ tiêu chí định lượng của MSCI.

Nhóm tiêu chí định tính: Chông gai hơn nhưng không ngừng nỗ lực hoàn thiện

Nhóm tiêu chí cuối cùng và cũng là nhóm tiêu chí quan trọng nhất để xếp hạng một thị trường, đó là nhóm tiêu chí định tính. Có thể thấy nhóm tiêu chí này có số lượng tiêu chí nhiều hơn và mang tính phức tạp hơn so với nhóm tiêu chí định lượng.

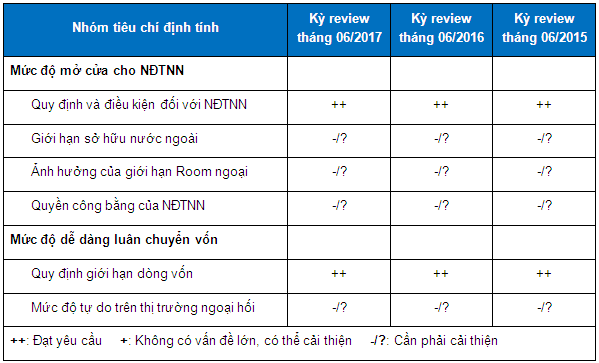

Kết quả đánh giá nhóm tiêu chí định tính của MSCI đối với thị trường Việt Nam giai đoạn 2015-2017

Nguồn: MSCI Global Market Accessibility Review

Nguồn: MSCI Global Market Accessibility Review

Theo đánh giá của MSCI trong kỳ review tháng 06/2017, thị trường Việt Nam có đến 10/17 tiêu chí định tính cần phải cải thiện. Thị trường Việt Nam cũng là thị trường có số tiêu chí cần phải cải thiện nhiều nhất trong nhóm thị trường sơ khai. Tuy nhiên, để thăng hạng lên nhóm thị trường mới nổi thì thị trường Việt Nam không cần thiết phải cải thiện tất cả 10 tiêu chí theo yêu cầu của MSCI. Ngay cả nhiều thị trường mới nổi trong cùng khu vực như Thái Lan, Phillipine, Hàn Quốc, Pakistan… cũng không cần đạt tất cả các tiêu chí định tính của MSCI.

Trong thời gian qua, thị trường Việt Nam đã nỗ lực không ngừng để cải thiện các hạn chế của thị trường dựa trên các đánh giá của MSCI. Dù không phải tiêu chí nào cũng đã có sự chuyển biến mạnh mẽ nhưng dấu ấn để lại vẫn rất đáng ghi nhận. Trong đó, nổi bật là:

(1) Cải thiện Mức độ mở cửa và khả năng tiếp cận thị trường đối với NĐTNN

Theo đánh giá của MSCI, thị trường Việt Nam dù đã có cải thiện nhưng vẫn còn nhiều hạn chế đối với khả năng thâm nhập và tiếp cận thị trường dành cho khối ngoại.

Nhằm cải thiện yếu tố này, thị trường Việt Nam đã có nhiều sự thay đổi lớn chỉ trong vài tháng qua. Có thể kể đến như việc gia tăng khả năng tiếp cận cơ hội đầu tư dành cho khối ngoại thông qua kênh sản phẩm đầu tư Chứng quyền có bảo đảm sẽ được vận hành vào cuối tháng 03/2018 sắp tới. Với kênh đầu tư này, khối ngoại sẽ không bị giới hạn room nắm giữ chứng quyền trên tài sản cơ sở là các cổ phiếu thuộc nhóm Bluechip VN30. Điều này tạo ra lợi thế đầu tư so với nắm giữ cổ phiếu vốn bị giới hạn bởi quy định room ngoại.

Điểm nhấn thứ hai đó là khả năng tiếp cận thông tin đối với NĐTNN. Hiện tại NĐTNN đã có thể tìm kiếm thông tin về thị trường chứng khoán, các quy định giao dịch và thông tin trên trang web của Trung tâm Lưu ký Chứng khoán (VSD) bằng ngôn ngữ tiếng Anh. Bên cạnh đó, các báo cáo quan trọng như báo cáo tài chính, báo cáo thường niên, công bố thông tin giao dịch của doanh nghiệp bằng tiếng Anh cũng đã được nhiều doanh nghiệp chú trọng hơn.

Tuy vậy, số lượng doanh nghiệp tuân thủ việc công bố các văn bản bằng tiếng Anh vẫn chưa thể gọi là nhiều. Trong năm 2017, số lượng doanh nghiệp niêm yết công bố báo cáo thường niên bằng tiếng anh đạt 40 doanh nghiệp, tăng trưởng mạnh so với các năm trước đó. Dù vậy con số này vẫn còn khá ít nếu so với quy mô thị trường Việt Nam hiện tại. Vì vậy, thị trường Việt Nam vẫn cần phải tiếp tục cải thiện tốt hơn các tiêu chí này trong thời gian tới.

Những nỗ lực thay đổi kể trên sẽ giúp cải thiện đánh giá của MSCI về thị trường Việt Nam đối với các nhóm tiêu chí: Quy định về độ mở của NĐTNN, Mức độ nới room ngoại, Quyền công bằng đối với NĐTNN và Luồng thông tin trên thị trường. Đây đều là các tiêu chí quan trọng nhằm gia tăng cơ hội thăng hạng của các thị trường sơ khai trên thế giới.

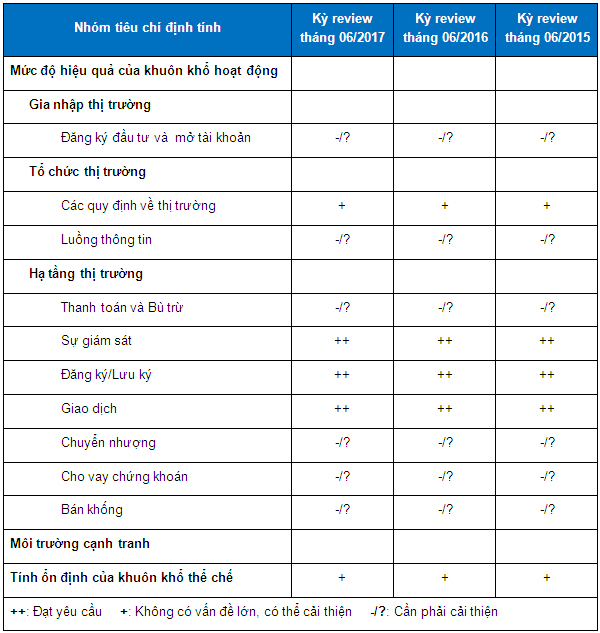

(2) Cải thiện Hạ tầng thị trường tài chính với sự ra đời của các sản phẩm đầu tư mới

Một trong những điểm yếu của thị trường chứng khoán Việt Nam đó là nhà đầu tư chưa được phép bán khống cổ phiếu. Tuy nhiên, sự ra đời của thị trường phái sinh trong tháng 08/2017 với sản phẩm đầu tư đầu tiên là Hợp đồng tương lai trên chỉ số cổ phiếu VN30-Index đã chính thức tạo cơ hội cho nhà đầu tư kiếm lời theo chiều giá giảm. Khả năng thực hiện các chiến lược phòng hộ rủi ro cũng đã dễ dàng được thực hiện nhờ hợp đồng tương lai. Trong tháng 03/2018, dự kiến một sản phẩm đầu tư khác là Chứng quyền có bảo đảm cũng sẽ chính thức được giao dịch với tài sản cơ sở là các cổ phiếu thuộc nhóm Bluechip VN30. Điều này sẽ cải thiện rất nhiều vấn đề bán khống trên thị trường chứng khoán và làm đa dạng hơn cấu trúc hạ tầng thị trường tài chính Việt Nam.

Một số tiêu chí khác mà thị trường Việt Nam chưa thể cải thiện như Thanh toán và Bù trừ, Mức độ tự do trên thị trường ngoại hối là những tiêu chí được đánh giá khó khắc phục hơn trong hiện tại. Tuy nhiên, đây đều là các tiêu chí không quá quan trọng khi nhiều thị trường mới nổi trong khu vực Châu Á như Hàn Quốc, Đài Loan, Ấn Độ vẫn bị MSCI đánh giá cần phải cải thiện trong kỳ review tháng 06/2017.

Phước Toàn

FiLi

Phần 2: MSCI: Chưa thấy TTCK Việt Nam trong danh sách xem xét nâng hạng

Thị trường chứng khoán (TTCK) Việt Nam vẫn chưa được Morgan Stanley Capital International (MSCI) cho vào danh sách xem xét nâng hạng lên thị trường mới nổi như giới đầu tư Việt hằng mong đợi bấy lâu nay.

Vào rạng sáng ngày thứ Năm (21/06), MSCI đã công bố kết quả phân loại thị trường định kỳ dành cho 84 thị trường chứng khoán trên thế giới. Theo kết quả vừa công bố, TTCK Việt Nam thậm chí còn chưa lọt vào danh sách xem xét để được nâng hạng từ thị trường cận biên (frontier market) sang thị trường mới nổi (emerging market).

Thông tin về việc TTCK Việt Nam chưa được MSCI đưa vào danh sách xem xét nâng hạng lần này tiếp tục khiến nhà đầu tư ít nhiều thất vọng. Nếu được nâng hạng, TTCK có thể hút thêm vốn từ các quỹ đầu tư thụ động vào thị trường mới nổi.

Cũng cần lưu ý, kết quả này không nằm ngoài dự báo của chuyên gia chứng khoán. Trước đó, CTCK Bảo Việt (BVSC) đã đưa nhận định: "Vào tháng 6/2018, khi MSCI ra báo cáo cập nhật, nếu không có gì bất ngờ thì Việt Nam sẽ chưa được nhắc đến như một ứng viên tiềm năng cho việc nâng hạng. Điều này có thể không gây ra ảnh hưởng quá tiêu cực đến diễn biến thị trường nhưng có thể tạo ra một khoảng 'nghỉ', một điểm tạm dừng trong chiến lược giải ngân của các quỹ đầu tư để chờ đợi thêm những diễn biến mới".

Dường như hành trình được nâng hạng lên thị trường mới nổi của Việt Nam vẫn còn xa. Năm ngoái (2017), trong một hội nghị đầu tư tại Tp.HCM vào tháng 10, ông Valentin Laiseca – Phụ trách thị trường Đông Nam Á của MSCI – đã cho rằng, với trường hợp tốt nhất thì Việt Nam có thể được vào danh sách xem xét vào tháng 6/2019 và năm 2020 được nâng hạng lên thị trường mới nổi.

* Tiêu chí xếp hạng các thị trường của MSCI như thế nào?

MSCI đánh giá như thế nào về thị trường Việt Nam?

Phần lớn các khoản mục đều được MSCI giữ nguyên so với đợt review của năm trước. Chỉ riêng khoản mục “Đăng ký đầu tư và mở tài khoản”, MSCI có đưa ra đánh giá tích cực và nâng bậc định tính từ “cần phải cải thiện” lên “không có vấn đề lớn, có thể cải thiện”. Cụ thể như sau:

Giới hạn sở hữu nước ngoài: Các công ty sở hữu ở một số ngành có điều kiện và lĩnh vực nhạy cảm bị giới hạn về sở hữu nước ngoài.

Room ngoại còn lại cho nhà đầu tư nước ngoài: Thị trường cổ phiếu chịu ảnh hưởng lớn từ vấn đề room ngoại.

Quyền bình đẳng của nhà đầu tư nước ngoài: Ngày càng nhiều thông tin trên các sở giao dịch chứng khoán và Trung tâm Lưu ký Chứng khoán (VSD) được công bố bằng tiếng Anh. Tuy nhiên, một số thông tin về doanh nghiệp không phải luôn có sẵn bằng tiếng Anh. Bên cạnh đó, quyền lợi của nhà đầu tư nước ngoài bị hạn chế do quy định giới hạn sở hữu nước ngoài nghiêm ngặt, vốn được áp dụng đối với tỷ trọng sở hữu nước ngoài nói chung và sở hữu của từng nhà đầu tư nói riêng.

Mức độ tự do trên thị trường ngoại hối: Hiện chưa có thị trường giao dịch tiền tệ ở nước ngoài và thị trường giao dịch trong nước còn hạn chế (giao dịch ngoại tệ phải liên quan tới giao dịch chứng khoán).

Các quy định về thị trường: Không phải tất cả các quy định về thị trường đều có sẵn bằng tiếng Anh.

Luồng thông tin: Các thông tin về thị trường chứng khoán thường không có bản tiếng Anh hoặc thỉnh thoảng không đủ chi tiết.

Thanh toán và bù trừ: Không có tổ chức bù trừ chính thức và Trung tâm Lưu ký Chứng khoán (VSD) đóng vai trò là cơ quan bù trừ chứng khoán. Ngoài ra, không có công cụ vay thấu chi và các giao dịch cần ứng tiền trước.

Khả năng chuyển nhượng: Giao dịch ngoài sàn và chuyển nhượng hiện vật cần được Ủy ban Chứng khoán (UBCK) chấp thuận trước.

Đăng ký đầu tư và mở tài khoản: Việc sử dụng dịch vụ đăng ký trực tuyến đã được đơn giản hóa và rút ngắn thời gian cấp mã số giao dịch. Việc đăng ký là bắt buộc và thiết lập tài khoản cần có sự chấp thuận từ phía VSD. Đáng chú ý, lần này MSCI có nâng bậc định tính của khoản mục “Đăng ký đầu tư và mở tài khoản” từ "cần phải cải thiện” (“-/?”) lên "không có vấn đề lớn, có thể cải thiện" (“+”).

Kết quả đánh giá nhóm tiêu chí định tính của MSCI đối với thị trường Việt Nam giai đoạn 2017-2018 |

Điểm nhấn khác tại đợt review này

Theo kết quả phân loại thị trường định kỳ của 84 thị trường chứng khoán trên thế giới, bắt đầu từ tháng 6/2019, MSCI sẽ thêm MSCI Saudi Arabia Index (Ả-rập Xê-út) vào rổ chỉ số MSCI Emerging Markets Index, MSCI ACWI Index và các chỉ số toàn cầu và khu vực khác.

Sở dĩ, MSCI đưa ra quyết định này là nhờ thị trường Ả-rập Xê-út có nhiều sự cải thiện về pháp lý và hoạt động – điều này cũng góp phần gia tăng độ mở cửa đối với nhà đầu tư quốc tế. MSCI sẽ thêm MSCI Saudi Arabia Index vào MSCI Emerging Markets Index với tỷ trọng dự kiến là 2.6% và với 32 cổ phiếu theo quy trình hai bước. Bước thêm đầu tiên sẽ diễn ra cùng lúc với đợt cơ cấu danh mục bán niên diễn ra vào tháng 5/2019. Bước thêm thứ hai sẽ diễn ra vào đợt cơ cấu danh mục tháng 8/2019.

Ngoài ra, tổ chức này còn phân hạng lại cho chỉ số MSCI Argentina Index lên bậc thị trường mới nổi. Quyết định này có được sự chấp thuận rộng rãi từ các thành phần tham gia vào buổi tham vấn. Đặc biệt, nhà đầu tư tổ chức quốc tế thể hiện niềm tin vào khả năng duy trì các điều kiện tiếp cận thị trường cổ phiếu hiện tại – vốn là một yếu tố then chốt trong khuôn khổ phân hạng của MSCI. Tuy nhiên, khi các sự kiện gần đây tác động không nhỏ tới tình hình ngoại hối của quốc gia này, MSCI cũng nói rõ rằng họ sẽ xem xét lại quyết định tái phân bậc Argentina, liệu các cơ quan quản lý nước này có đưa ra bất kỳ biện pháp giới hạn khả năng tiếp cận thị trường, như kiểm soát vốn hay kiểm soát ngoại hối, hay không.

Theo dự kiến, MSCI Argentina Index sẽ được thêm vào MSCI Emerging Markets Index vào đợt cơ cấu danh mục bán niên tháng 5/2019.

Tại đợt review này, chỉ số MSCI Kuwait Index được MSCI thêm vào danh sách xem xét nâng hạng lên thị trường mới nổi. Được biết, Argentina và Kuwait hiện đang nằm trong rổ MSCI Frontier Markets Index.

Việc Argentina được điều chỉnh từ thị trường cận biên (frontier market) sang thị trường mới nổi (emerging market) và Kuwait được xem xét nâng hạng ắt sẽ tác động tới tỷ trọng của chỉ số MSCI Frontier Markets Index, và có khả năng làm thay đổi tỷ trọng của các cổ phiếu Việt Nam trong chỉ số này.

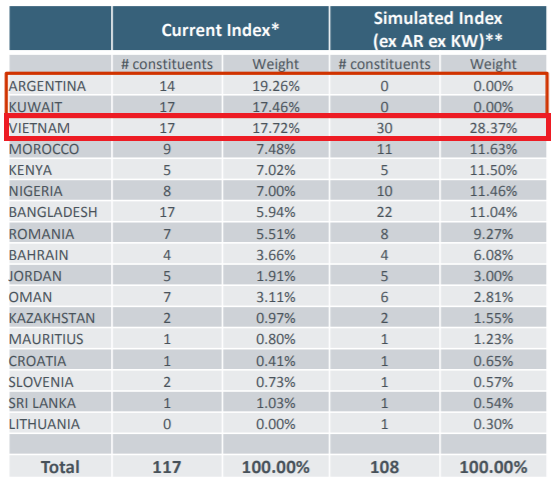

MSCI cũng đưa ra một bảng tính toán mô phỏng về chỉ số MSCI Frontier 100 Index cho trường hợp Argentina và Kuwait được nâng hạng. Đáng chú ý nhất trong bảng này là tỷ trọng của Việt Nam tăng rất nhiều từ 17.72% (hiện tại) lên 28.37% (mô phỏng) và số lượng cổ phiếu Việt cũng tăng từ 17 lên 30.

Bảng tính toán mô phỏng MSCI Frontier 100 Index của MSCI |

Trong top 10 cổ phiếu trong bảng mô phỏng MSCI Frontier 100 Index cho trường hợp Argentina và Kuwait được điều chỉnh thứ bậc, có sự góp mặt của VNM (6.21%), VIC (5.07%) và MSN (2.68%).

Top 10 cổ phiếu thành phần trong chỉ số MSCI Frontier 100 Index |

| MSCI (Morgan Stanley Capital International) là một công ty nghiên cứu đầu tư cung cấp các sản phẩm chỉ số tài chính, các phân tích thành quả và rủi ro danh mục cùng các công cụ quản trị cho nhà đầu tư tổ chức và quỹ phòng hộ. Trên thị trường tài chính, MSCI là một trong những công ty cung cấp chỉ số có “quyền lực” nhất khi giới đầu tư toàn cầu luôn dõi theo các xếp hạng của tổ chức này để ra quyết định đầu tư. |

Tuấn Kiệt

FiLi

Phần 3: MSCI đánh giá tích cực hơn về TTCK Việt Nam ở điểm nào?

Vào rạng sáng ngày thứ Năm (21/06), MSCI đã công bố kết quả phân loại thị trường định kỳ dành cho 84 thị trường chứng khoán trên thế giới. Thị trường chứng khoán Việt Nam vẫn chưa lọt vào danh sách xem xét để được nâng hạng từ thị trường cận biên (frontier market) sang thị trường mới nổi (emerging market).

Trong những đánh giá chi tiết, MSCI đã thay đổi đánh giá về "Đăng ký đầu tư và mở tài khoản" theo hướng tích cực hơn: "Việc sử dụng dịch vụ đăng ký trực tuyến đã được đơn giản hóa và rút ngắn thời gian cấp mã số giao dịch. Việc đăng ký là bắt buộc và thiết lập tài khoản cần có sự chấp thuận từ phía VSD".

Ngoài ra, MSCI còn nâng bậc định tính của khoản "Đăng ký đầu tư và mở tài khoản" từ "cần phải cải thiện" lên "không có vấn đề lớn, có thể cải thiện". Điều này giúp làm giảm tổng lượng tiêu chí mà Việt Nam cần cải thiện từ 10 xuống còn 9 tiêu chí.

Cũng đáng chú ý là ở khoản "Mức độ tự do trên thị trường ngoại hối", MSCI đã loại bỏ phần "thanh khoản còn khá thấp" trong đánh giá của kỳ review lần trước, qua đó cho thấy thanh khoản của thị trường Việt Nam đã cải thiện phần nào và cũng là đánh giá tích cực từ phía MSCI.

Dưới đây là các đánh giá chi tiết về TTCK Việt Nam của MSCI qua hai năm 2017 và 2018 |

Tuấn Kiệt (Theo MSCI)

FiLI

Phần 4: Tỷ trọng cổ phiếu Việt trong MSCI Frontier 100 Index có thể tăng mạnh từ 17.72% lên 28.37%

Theo tính toán mô phỏng của MSCI, chỉ số MSCI Frontier 100 Index cho trường hợp Argentina và Kuwait được nâng hạng. Đáng chú ý nhất là tỷ trọng của Việt Nam tăng rất nhiều từ 17.72% (hiện tại) lên 28.37% (mô phỏng) và số lượng cổ phiếu Việt cũng tăng từ 17 lên 30.

Theo kết quả phân loại thị trường định kỳ của 84 thị trường chứng khoán trên thế giới vừa mới công bố rạng sáng ngày 21/06/2018, bắt đầu từ tháng 6/2019, MSCI sẽ thêm MSCI Saudi Arabia Index (Ả-rập Xê-út) vào rổ chỉ số MSCI Emerging Markets Index, MSCI ACWI Index và các chỉ số toàn cầu và khu vực khác. Còn chỉ số MSCI Kuwait Index được MSCI thêm vào danh sách xem xét nâng hạng lên thị trường mới nổi.

Cả Argentina và Kuwait hiện đều đang nằm trong rổ MSCI Frontier Markets Index. Khi Argentina được điều chỉnh từ thị trường cận biên (frontier market) sang thị trường mới nổi (emerging market) và Kuwait được xem xét nâng hạng ắt sẽ tác động tới tỷ trọng của chỉ số MSCI Frontier Markets Index, và có khả năng làm thay đổi tỷ trọng của các cổ phiếu Việt Nam trong chỉ số này.

Và MSCI cũng đưa ra một bảng tính toán mô phỏng về chỉ số MSCI Frontier 100 Index cho trường hợp Argentina và Kuwait được nâng hạng. Đáng chú ý nhất trong bảng này là tỷ trọng của Việt Nam tăng rất nhiều từ 17.72% (hiện tại) lên 28.37% (mô phỏng) và số lượng cổ phiếu Việt cũng tăng từ 17 lên 30.

Trong top 10 cổ phiếu thuộc MSCI Frontier 100 Index này có sự góp mặt của ba cổ phiếu Việt Nam là VNM (6.21%), VIC(5.07%) và MSN (2.68%). Không những vậy, cổ phiếu VNM của Vinamilk đang chiếm tỷ trọng lớn nhất trong danh mục.

Bảng tính toán mô phỏng MSCI Frontier 100 Index của MSCI

|

Top 10 cổ phiếu thành phần trong chỉ số MSCI Frontier 100 Index mô phỏng

| |

Người Suy Nghĩ

@nmanhtuanvn

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất