Khủng hoảng tài chính Châu Á 1997 – Từ các kỳ tích kinh tế đến cú sốc tiền tệ

Cuối thế kỷ 20, khu vực phía Đông Châu Á được xem như cái nôi của những nền kinh tế phát triển nhanh chóng. 2 kỳ tích kinh tế của Nhật...

Cuối thế kỷ 20, khu vực phía Đông Châu Á được xem như cái nôi của những nền kinh tế phát triển nhanh chóng. 2 kỳ tích kinh tế của Nhật Bản, Hàn Quốc cũng như sự đi lên của 2 con hổ khác ở Đông Nam Á là Thái Lan và Singapore cho thấy sức bật đáng kinh ngạc của khu vực kinh tế này trong những năm 90. Tuy nhiên, năm 1997 giống như câu nói “Tiệc nào rồi cũng phải có tàn cuộc”, thời điểm mà toàn bộ công sức của 1 khu vực kinh tế xây dựng miệt mài chục năm bị đánh gãy trong chỉ vài tháng ngắn ngủi. Vậy đã có điều gì xảy ra khiến khu vực này lâm vào khủng hoảng nghiêm trọng và cuộc khủng hoảng này để lại bài học gì cho các nhà làm kinh tế quốc gia sau này? Hãy cùng nhau tìm hiểu trong bài viết này ngay bây giờ.

Lưu ý: Dù tôi nhận thấy dù các quốc gia bị ảnh hưởng của cuộc khủng hoảng trên đều đến từ phía Đông châu Á, Đông Á chỉ là tên gọi chỉ các quốc gia nằm ở phía Đông Bắc kéo dài từ Trung Quốc đến Nhật Bản chứ không bao gồm khu vực Đông Nam Á của chúng ta. Cho nên trong bài viết này tôi sẽ dùng khá nhiều cụm từ “Đông Á và Đông Nam Á” để bao hàm đủ các quốc gia trong phạm vi bài viết này và tránh gây nhầm lẫn.

Bối cảnh kinh tế của các nước Châu Á những năm 80, 90

Hãy cùng tiến đến Đông Nam Á, khu vực được thúc đẩy mạnh nhất về kinh tế trong giai đoạn này. Nhờ vào vị trí tốt trên bản đồ thế giới, dân số lớn và nhân công lại giá rẻ, Đông Nam Á được xem như trung tâm của bứt phá kinh tế vào giai đoạn bắt đầu từ những năm 80. Không chỉ tiềm năng nội tại của khu vực, những biến chuyển kinh tế liên quan đến Nhật Bản cũng là một điểm quan trọng khiến sự chú ý của thế giới hướng vào Đông Nam Á. Năm 1985, Hiệp định Plaza được ký kết giữa nhóm G5 của thế giới về chuyện tăng tỷ giá đồng Yên so với USD. Điều này khiến hoạt động sản xuất tại Nhật trở nên đắt đỏ và nguồn vốn về sau buộc phải chuyển từ Nhật sang các quốc gia có tiềm năng như ở Đông Nam Á. Hơn 15 tỷ USD được đổ vào khu vực trên từ Nhật khiến cho hoạt động kinh tế ở Đông Nam Á trở nên cực kỳ sôi động.

Đặc biệt trong Đông Nam Á, Thái Lan là ngôi sao sáng của khu vực khi là quốc gia hiếm hoi không bị ảnh hưởng nặng nề bởi chiến tranh thế giới thứ 2. Nhờ vào chính sách ngoại giao mềm dẻo và linh hoạt, Thái Lan trở thành quốc gia yên bình và ổn định nhất trong khu vực, đi kèm với tất cả các ưu điểm khác của khu vực Đông Nam Á như tôi đã nói ở trên khiến các nhà đầu tư rất thích đưa tiền của mình vào quốc gia này. Không chỉ dòng vốn chuyển dịch từ Nhật Bản, các nhà đầu tư phần lớn từ Mỹ cũng rất hứng thú khi đầu tư vào Đông Á và Đông Nam Á.

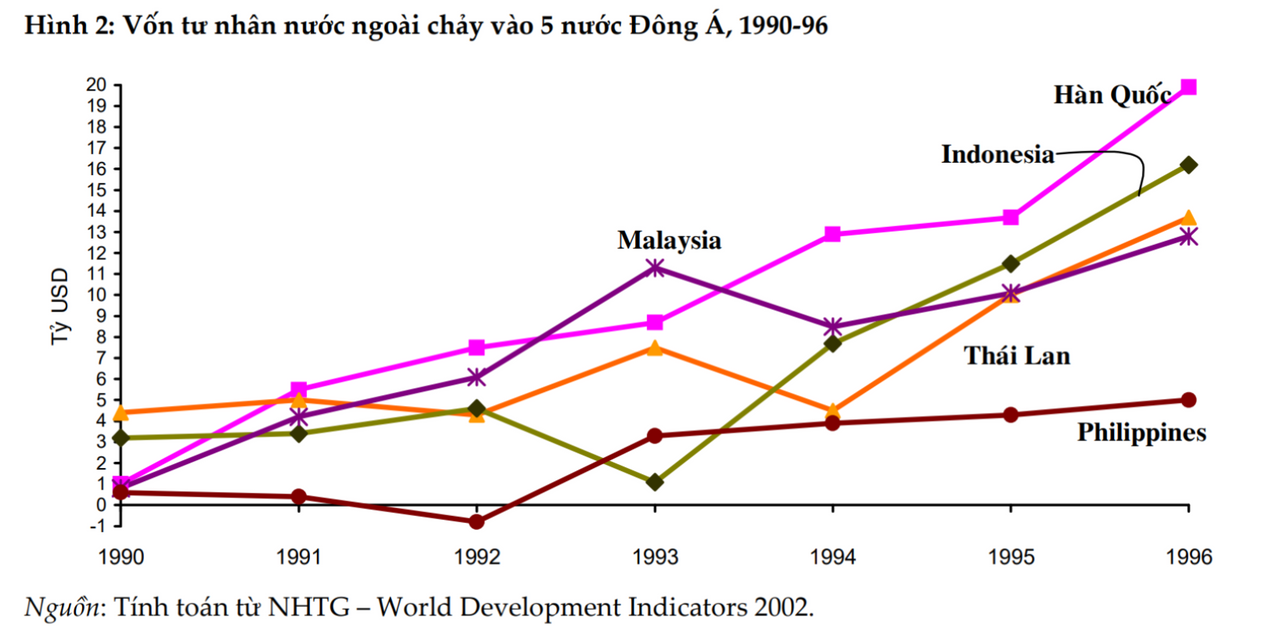

Nhận thấy cả khu vực dần trở thành một điểm nóng kinh tế, các quốc gia trong khu vực Đông Á và Đông Nam Á tiến hành thúc đẩy tiếp các chính sách có lợi để thu hút FDI. Điển hình trong số đó là các động thái tự do hóa tài chính, tạo không gian thoải mái hơn cho dòng vốn nước ngoài chảy vào trong nước nhanh chóng. Ngoài ra còn cho các ngân hàng, tổ chức tài chính nước ngoài can thiệp sâu vào các hoạt động tài chính nội địa ví dụ như người dân trong nước đã được tiếp cận các gói bảo hiểm khoản vay đến từ các ngân hàng nước ngoài.

Không chỉ dỡ bỏ hạn chế đối với các công cụ ngoại hối, hành động tạo ra một kênh điều tiết riêng của dòng vốn nước ngoài như Cơ sở ngân hàng quốc tế Bangkok (BIBF) cho thấy nỗ lực cực kỳ nghiêm túc để thu hút vốn đầu tư từ nước ngoài về phát triển thị trường trong nước. Và những nỗ lực đó đã tạo nên các kết quả đầu ra xứng đáng khi trong giai đoạn năm 1990 đến 1997, dòng vốn tư nhân toàn cầu đã chảy mạnh hơn gấp 5 lần khi tăng trưởng từ 42 tỷ USD lên 256 tỷ USD và 60% của con số toàn cầu đó nằm ở khu vực Đông Á và Đông Nam Á cho thấy dòng vốn đã cho thấy các chiến lược thu hút là hiệu quả.

Tỷ giá cố định - Con dao 2 lưỡi của nền kinh tế

Chìa khóa của sự thu hút đến từ Đông Á và Đông Nam Á không chỉ đơn giản là mở cửa đối với các tổ chức tài chính nước ngoài, họ còn “trải thảm đỏ” bằng các cam kết cực kỳ hấp dẫn và một trong số đó là cam kết về “tỷ giá cố định”. Vậy tỷ giá cố định là gì và vì sao điều đó quan trọng trong câu chuyện này?

Tỷ giá cố định hiểu đơn giản là thay vì hàng ngày ta nhìn thấy đồng tiền nội địa của mình xê dịch tỷ giá liên tục thì giờ đây chính phủ sẽ cam đoan rằng những ai đang cầm tiền của chúng tôi có thể đổi lấy USD với 1 tỷ lệ cố định và không thay đổi theo thời gian (Ví dụ như ở Thái Lan là 1 Đô La đổi lấy 25 Baht không đổi trong nhiều năm). Vậy vì sao lời hứa này quan trọng? Nó quan trọng vì trong các viễn cảnh của tỷ giá thả nổi (tức là giá trị tương đối của đồng tiền biến đổi liên tục), việc sau 1 năm đồng tiền nội địa có thể mất đi 5 đến 10% giá trị so với USD là chuyện bình thường, vậy nên với lời hứa về tỷ giá cố định, rủi ro cho câu chuyện vừa nói ở trên sẽ gần như không xảy ra nếu chính phủ nội địa đã hứa. Khi này, những người cầm USD sẽ yên tâm chuyển thành Baht và làm ăn trên đất Thái hơn mà không phải lo sau 1 năm bị tỷ giá làm hao mòn. Chưa kể, lãi suất tại Thái Lan vốn cao hơn ở Mỹ. Thái Lan để mức lãi suất từ năm 1990 đến 1996 dao động ở mức từ 8 đến 12% trong khi ở Mỹ là từ 3 - 6%. Nếu kết hợp thêm rủi ro tỷ giá bằng 0, sẽ không bất ngờ khi một làn sóng các nhà đầu tư ở Mỹ vay USD với lãi suất 6%, đổi ra Baht, gửi tiền vào ngân hàng tại Thái Lan với mức lãi 12% và hưởng lãi suất chênh lệch từ 2 quốc gia. Đó là cách mà Thái Lan và rất nhiều quốc gia trong khu vực vừa có thêm USD trong dự trữ ngoại hối, vừa có thêm tiền gửi để tạo ra nhiều room tín dụng cho người vay. Nghe thì có vẻ là một công cụ giúp Thái Lan hưởng lợi ích kép nhỉ? Những điều này tiềm ẩn rất nhiều rủi ro bên trong cơ chế duy trì hệ thống này.

Đầu tiên ta phải giải quyết câu hỏi là làm sao để giữ tỷ giá ở một mức không đổi? Không thể nói suông rằng tỷ giá sẽ không đổi vì giá trị của một đồng tiền trong hệ thống toàn cầu được quyết định bằng quy luật cung cầu. Hiểu đơn giản là nếu một đồng tiền được mua vào nhiều ở trên thị trường ngoại hối, đồng tiền đó sẽ tăng giá trị và ngược lại. Dựa vào dòng chảy mua và bán trên thị trường ngoại hối như vậy, một đồng tiền có thể suy giảm tỷ giá nếu như có càng nhiều người không muốn cầm lấy nó nữa. Vậy Ngân Hàng Trung Ương Thái Lan với vai trò là người đã hứa với thế giới rằng bất kỳ ai cũng có thể đổi được 25 Baht từ 1 Đô La thì họ sẽ phải làm gì để giữ được lời hứa đó?

Cần lưu ý rằng Ngân hàng Trung Ương cũng có thể được coi như một cá thể trong thị trường ngoại hối, cũng có khả năng mua và bán bất kỳ loại tiền tệ nào trên đó. Khi nhận thấy thị trường đang bán ra quá nhiều Baht và có nguy cơ ảnh hưởng suy giảm đến tỷ giá USD:Baht, Ngân hàng trung ương sẽ bắt đầu mở két của họ, lấy USD trong dự trữ ngoại hối và bắt đầu mua lại một lượng Baht tương đương với lượng đã bị các bên khác bán ra. Hiểu đơn giản nỗ lực của Ngân hàng trung ương Thái Lan là làm cân bằng lượng Baht trong thị trường ngoại hối, giữ nó ở mức tương đương với tỷ giá 1:25 đã cam kết. Nhưng bạn có nhận ra một điều quan trọng không? Đó là sau một quy trình thế này, lượng USD trong dự trữ tiền tệ của Thái Lan sẽ giảm xuống. Vì USD là ngoại tệ dự trữ, không có cách nào để Ngân hàng Trung Ương Thái Lan có thể tự tạo ra thêm USD giống như đồng tiền nội địa như Baht. Điều này gây ra áp lực cực lớn vào kho dự trữ của Thái Lan, không thể đào mãi USD để cân bằng tỷ giá và từ đó nếu viễn cảnh ngoại tệ cạn kiệt, Thái Lan và các quốc gia khác có cùng cơ chế tương tự như Indonesia, Malaysia và Hàn Quốc phải chịu một hậu quả vô cùng nặng nề.

Nhưng trước khi đến với được hậu quả cuối cùng, hãy cùng đi sâu vào các hoạt động kinh tế bên trong Thái Lan, để cùng nhau hiểu xem với lượng vốn dồi dào từ nước ngoài, các quốc gia đã sử dụng chúng như thế nào mà lại kéo đổ nền kinh tế khu vực sụp đổ nhanh đến vậy

Khi nền kinh tế đi chệch hướng

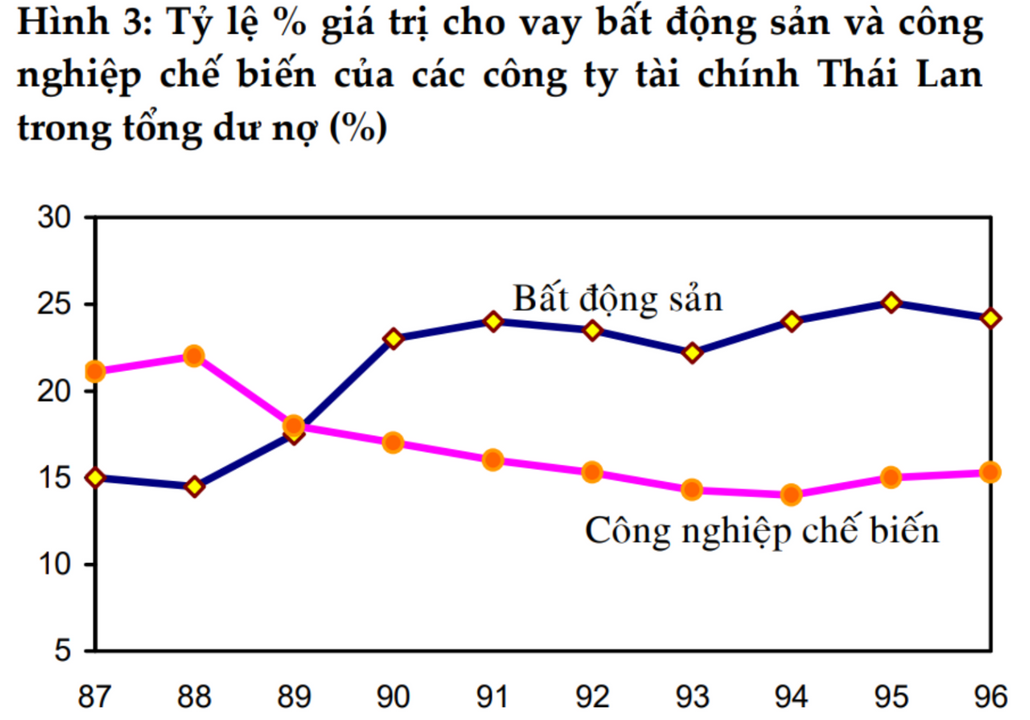

Để bắt đầu, giờ đơn giản nhìn vào biểu đồ dưới đây tại Thái Lan. Chú ý vào lĩnh vực tăng trưởng mỗi năm và lĩnh vực đi theo chiều hướng ngược lại, ta thấy rằng các nhà đầu tư đã hướng sự chú ý vào bất động sản thay vì mảng công nghiệp tạo ra giá trị thêm vào như ngành chế biến. Vậy dựa trên các phân tích kinh tế, vì sao Bất động sản lại là nguyên nhân cốt lõi và là thứ có thể gây ra nhiều vụ khủng hoảng khác như khủng hoảng tài chính toàn cầu năm 2008 và khủng hoảng nhà đất Trung Quốc năm 2021?

Đầu tiên, ta cần hiểu bất động sản hay đất đai là một trong những 4 yếu tố sản xuất của nền kinh tế (bên cạnh lao động, vốn và tinh thần kinh doanh), thiếu một trong các yếu tố này, việc sản xuất nói chung và các hoạt động kinh tế của một quốc gia không thể vận hành. Nhưng hơn hết, bất động sản còn là nơi bất kỳ con người nào cũng cần để ở trên hành tinh này cho nên vốn đất đai là một loại hình tài sản rất có ích cho xã hội và nền kinh tế.

Về tính chất tiếp theo, đất đai là loại hình tài sản không thể tái tạo theo lý thuyết kinh tế của Ricardo. Cụ thể. loại hình tài sản này là hữu hạn, tổng cung trong nền kinh tế là cố định theo thời gian và chỉ tăng giá theo tổng cầu. Đó là lý do vì sao bất động sản thường tăng giá theo thời gian được cộng hưởng từ sự gia tăng dân số qua từng năm (đây cũng là nhân tố tự nhiên nhất làm đất đai tăng giá). Chính vì quan niệm đó mà đa phần những người chọn bất động sản để mua đất với tâm lý rằng “đất chỉ có tăng chứ không hề giảm”, điều này tạo ra thêm một tâm lý nữa đó là tâm lý FOMO, sợ rằng nếu không mua bây giờ sẽ bỏ lỡ giá tốt và sau này sẽ phải mua với giá cao hơn.

Tuy nhiên, đằng sau những tính chất nghe có vẻ tốt đẹp trên còn là những mặt trái khác về loại hình tài sản này. Đầu tiên, vì bất động sản không được định giá dựa trên các quy tắc về chi phí và lao động như các loại hình tài sản khác như máy móc công nghiệp, gần như 100% việc giá đất là bao nhiêu phụ thuộc vào câu chuyện bao nhiêu người muốn nó và muốn đến chừng nào. Đó là lý do vì sao bất động sản là loại hình tài sản bị đầu cơ sớm nhất trong nền kinh tế. Trong thời kỳ tăng trưởng nóng, một vòng lặp vô tận mang tên “nay mua mai bán cao hơn” trong thị trường đầu cơ này. Người mua kỳ vọng rằng nếu mình mua trong hôm nay trong thời điểm tăng trưởng nóng, ngày mai sẽ có người hỏi mua lại với giá cao hơn, người mua lại cũng vì niềm tin tương tự và chờ đợi các nhà đầu cơ khác đến hỏi giá và bán kiếm lời. Vòng lặp này giống như chiếc ống bơm thổi vào nền kinh tế, nơi đồng tiền chạy ra chạy vào túi từng nhà đầu cơ liên tục nhưng không đem lại giá trị thực tế, và đã là bong bóng thì chắc chắn nó có thể phát nổ bất kỳ lúc nào và để lại hàng tấn hậu quả mà ta sẽ bàn phía sau.

Trong bài phỏng vấn Will Psomadelis, trưởng phòng đầu tư của Schroders (một công ty quản lý đầu tư) tại Úc cho biết về một khái niệm cho mảng đầu tư chứng khoán nhưng vẫn đúng với bất động sản được gọi là thanh khoản nhân tạo (Artificial Liquidity). Khác với thanh khoản tự nhiên (Natural Liquidity) được tạo ra bởi các quỹ đầu tư dài hạn, nhà đầu tư có chiến lược nền tảng dựa trên giá trị tiềm năng; thanh khoản nhân tạo được tạo ra bởi những nhà đầu cơ, không dựa trên các phân tích cơ bản tiềm năng của tài sản mà chỉ quan tâm đến các con số chênh lệch giá, kiếm lời từ những thương vụ cực kỳ ngắn hạn. Không chỉ tạo ra sự méo mó về giá cả chung trong thị trường (biến giá đất cao bất thường), những nhà đầu cơ tạo ra các thanh khoản nhân tạo này dù khiến thị trường trông có vẻ sôi động nhưng ở. Những nhà tạo lập thanh khoản nhân tạo còn tạo ra các khoảng trống thanh khoản (Liquidity Vacuum) khi thị trường đi xuống. Từ khoảnh khắc nguội lạnh của thị trường, bất động sản bị mất phần lớn khả năng chuyển hóa về tiền mặt, các nhà đầu cơ phải ôm đất và chờ chết vì giá khi này sẽ đi xuống từng ngày vì nhu cầu không còn cao như thời điểm nóng. Đó là một sự phát nổ nhanh chóng bong bóng mang tên bất động sản.

Không chỉ ở những nhà đầu cơ, các tổ chức tài chính cũng góp phần gián tiếp rất lớn trong câu chuyện bơm thổi bong bóng. Nó dựa trên một đặc tính khác của bất động sản đó là tài sản này thuộc vào hàng có thể thế chấp. Dựa trên khả năng tăng giá do nhu cầu mà ta đã nói ở trên, các ngân hàng rất thích việc nhà đầu cơ đi vay tiền mua đất và thế chấp bằng chính miếng đất mà họ tính mua vào trong hợp động cho vay. Vì cơ bản ngân hàng có chung tâm lý với những người mua đất đó là đất sẽ tăng giá trong tương lai nên trong trường hợp người đi vay không thể trả được nợ thì miếng đất đó sẽ thuộc về ngân hàng. Cũng chính vì lý do trên mà trong bối cảnh thị trường bất động sản của châu Á tăng trưởng nóng, không gian tín dụng dành cho mảng này cũng tăng lên cực kỳ đáng kể theo qua từng năm. Cụ thể, trong 5 năm từ 1990 đến 1995, tổng tín dụng bất động sản đã tăng 41% trong khi tổng tín dụng của nền kinh tế Thái chỉ tăng 33%, con số tương tự cũng xuất hiện ở Indonesia với lần lượt là tăng 37% cho bất động sản và chỉ 22% tăng trưởng tổng tín dụng cả nước.

Đây là các yếu tố móc nối lẫn nhau bao gồm nhà đầu cơ đi vay, ngân hàng cho vay và nhận tài sản thế chấp bằng đất đai, miễn là giá đất còn tăng thì nhà đầu cơ sẽ tiếp tục tham lam, ngân hàng vẫn sẽ tiếp tay cho sự tham lam đó và cả 2 đều tin rằng giá đất sẽ không giảm. Nhưng rồi như bao sự bắt nguồn của tất cả các cuộc khủng hoảng, có tăng trưởng thì ắt có suy thoái nhưng điều không ngờ vào năm 1997 đó là điều đó là xảy ra nhanh đến vậy.

Khi bong bóng tiền tệ và bất động sản phát nổ

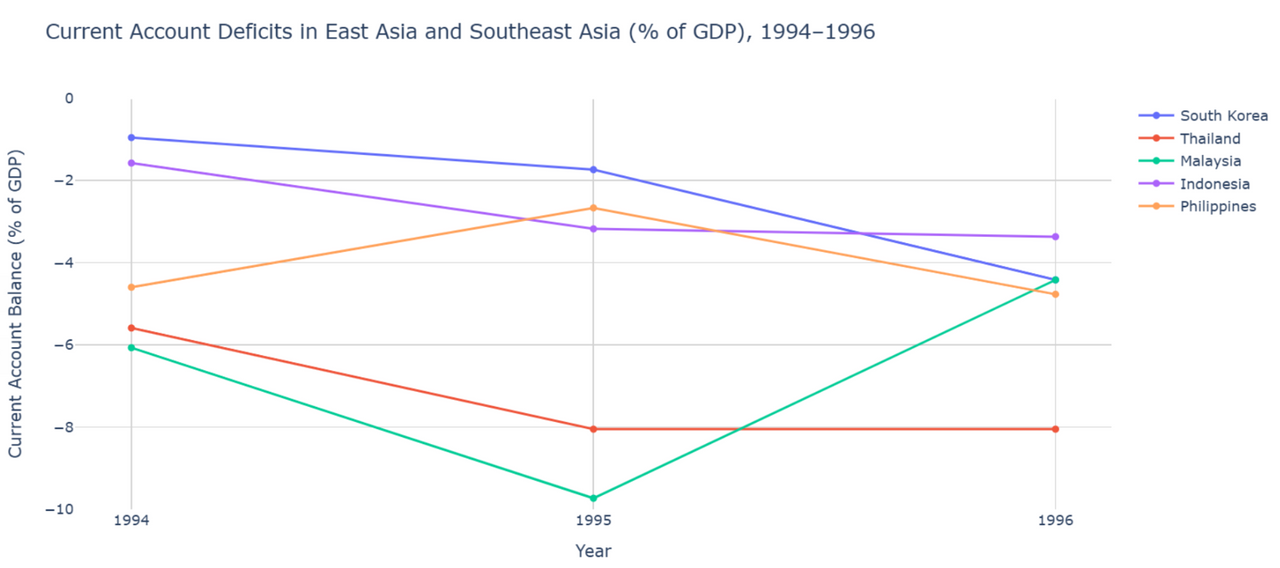

Sau nhiều năm “sống trong nhung lụa” của các nước châu Á, sự hoài nghi bắt đầu hình thành trên những con số của các báo cáo kinh tế. Đầu tiên đó là sự mất cân bằng vĩ mô bên trong các nền kinh tế. Thâm hụt tài khoản vãng lai hàng năm của các quốc gia liên tục tăng lên hàng năm, càng ngày càng chiếm tỉ trọng lớn trong nền kinh tế. Ví dụ như Thái Lan thâm hụt một lượng tương đương 8% GDP vào cuối năm 1996 còn các quốc gia khác thì duy trì ở mức từ 4% đến 5% GDP. Con số thâm hụt trên chỉ ra rằng các quốc gia này đang sử dụng một cách phụ thuộc một lượng đáng kể tài nguyên nước ngoài và đó là các khoản vay ngắn hạn.

Thâm hụt tài khoản vãng lai của một số quốc gia trên % GDP

Dựa trên biểu đồ ta có thể thấy, dù là một quốc gia rất hút đầu tư nước ngoài, khu vực Đông Á và Đông Nam Á gặp vấn đề lớn trong việc cân bằng các chỉ số về nợ khi nợ ngắn hạn của các quốc gia như Hàn Quốc, Thái Lan và Indonesia dao động từ 70 đến 34 tỷ USD trong quý 2 năm 1997 nhưng điều quan trọng là tỉ lệ giữa cục nợ phải thanh toán trong vòng dưới 1 năm đấy và dự trữ ngoại hối từng quốc gia lại giữ ở mức trên 170% đến tận 200%. Vấn đề nữa đó là nợ nước ngoài thì phải trả bằng ngoại tệ, nhưng xoay sở làm sao để con nợ trả cục nợ lớn hơn gấp rưỡi, gấp 2 lần số tiền mặt mà họ có? Đó là câu hỏi cực lớn mà các nhà đầu tư nước ngoài nhìn vào khu vực này đặc biệt là Thái Lan. Nơi vốn vẫn giữ lời hứa về tỷ giá cố định trong thời gian này bị đặt câu hỏi rằng liệu đồng Baht Thái có đang bị định giá quá cao so với khả năng thanh toán của chính phủ? VÌ dù có để chính phủ lôi cả két sắt dự trữ ra trả nợ cho các chủ nợ nước ngoài, vẫn sẽ còn hơn 14 tỷ USD không thể thanh toán và điều này như một tín hiệu cho thấy Thái Lan có thể “xù nợ” bất kỳ lúc nào.

Nợ ngắn hạn và dự trữ ngoại hối vào Quý 2 năm 1997

Và đó là lúc “bầy ong vỡ tổ”. Tiếng xấu đồn xa khiến ai cũng sợ rằng nền tài chính của Thái Lan sẽ không thể giữ được lời hứa 25 Baht 1 USD nữa. Các nhà đầu tư dần tấn công đồng Baht Thái ồ ạt bằng cách trả lại tiền cho Ngân hàng trung ương Thái Lan còn họ thì nhận về USD. 9 tỷ Đô la Mỹ dự trữ ngoại tệ của ngân hàng Thái Lan đã phải bay màu để khỏa lấp cho các hành động bán Baht đổi USD của các nhà đầu tư. Nếu các bạn còn nhớ thì đây chính là viễn cảnh mà tôi đưa ra ở phần giải thích rủi ro của tỷ giá cố định. Không chỉ bị tấn công trên thị trường trao đổi tiền tệ, Thái Lan còn bị kẹp cứng với hơn 23 tỷ USD cam kết hoán đổi theo kỳ hạn ngắn (tức là cam kết rằng một lượng Baht tương đương 23 tỷ USD sẽ được chuyển đổi sang ngoại tệ cho các nhà đầu tư trong thời gian dưới 1 năm). Không thể trụ nổi với đống áp lực lên dự trữ ngoại hối, ngân hàng trung ương quyết định tăng lãi suất lên trên 20%, níu kéo nhà đầu tư đừng bán Baht nữa và giữ phần nào tỷ giá. Tuy nhiên, cố gắng xoa dịu nước ngoài thì phần nội địa lại gặp khó khăn, việc tăng lãi suất tương đương với tăng chi phí vay mượn và làm cản trở hoạt động vay vốn. Hậu quả là hàng loạt doanh nghiệp, công ty trong nước không thể vay tiếp dẫn đến vỡ nợ và xa hơn là đã phá sản hàng loạt trước cả khi kịch bản tệ nhất kịp xảy đến. Hy sinh “ống thở” của các doanh nghiệp trong nước cũng không thể giữ được các nhà đầu tư nước ngoài ở lại, Baht vẫn cứ bị trả về đất Thái và USD cứ đi ra khỏi két của ngân hàng trung ương để rồi cú đánh chí mạng được tung ra không lâu sau đó.

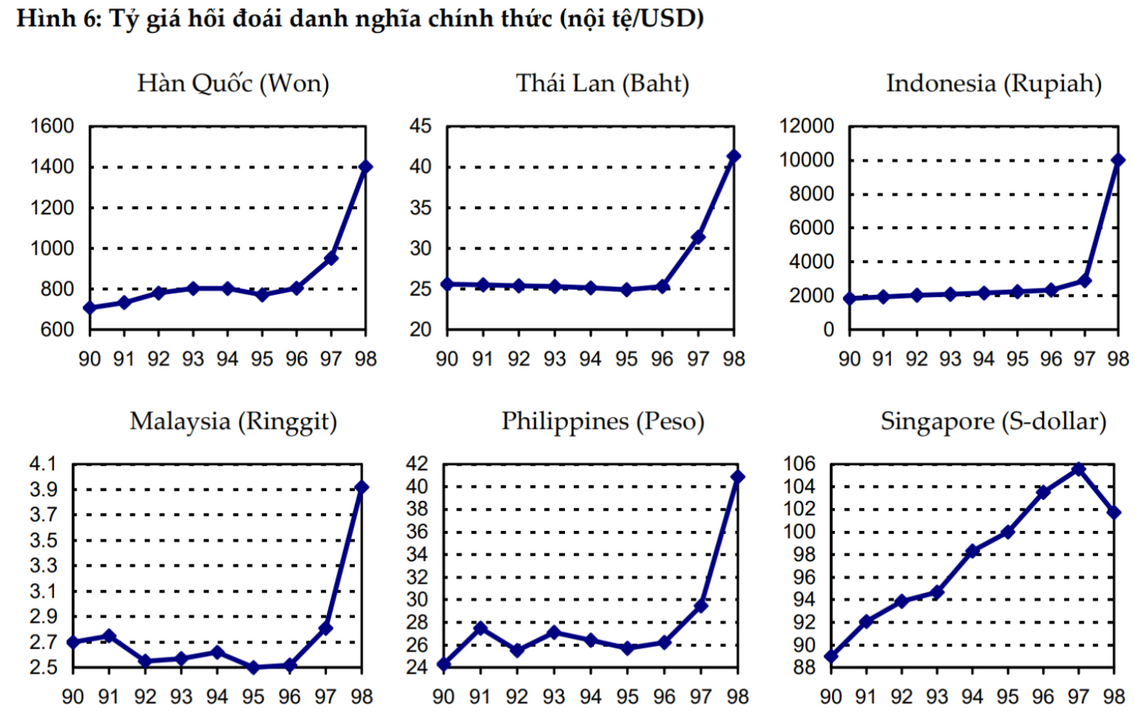

Ngày 2 tháng 7 năm 1997, ngày định mệnh của toàn bộ nền kinh tế khu vực khi Thái Lan tuyên bố thả nổi tỷ giá đối với đồng Baht. Vậy là chính phủ đã không thể giữ nổi lời hứa với các nhà đầu tư, mất niềm tin trầm trọng dẫn đến tỷ giá đồng Baht cắm thẳng xuống mặt đất. Từ 25 Baht 1 USD, tỷ giá vào tháng 1 năm 1998 (tức chỉ nửa năm sau khi thả nổi) đã phi thẳng xuống đáy từ 50 đến 56 Baht đổi lấy 1 USD (tương đương với mất hơn 50% giá trị). Cú đánh đo ván trên thị trường tiền tệ quốc tế còn kéo theo sự mất niềm tin từ bên trong.

Ai cũng biết rằng khi khủng hoảng xảy ra, điều đầu tiên người ta hướng đến đó là đi ra ngân hàng rút tiền hoặc đổi sang ngoại tệ để chuồn khỏi con tàu kinh tế sắp chìm. Như bao vụ rút tiền ồ ạt nào ta đã từng chứng kiến, ngân hàng không có khả năng giải quyết yêu cầu rút tiền gửi của khách hàng kịp,. Điều đó dẫn đến sự sụp đổ ngay lập tức của hơn 58 công ty tài chính, rất nhiều trong số đó sụp đổ chỉ vài tuần sau khi Thái Lan tuyên bố thả nổi đồng tiền của mình cho thấy tâm lý bầy đàn khi có tin xấu nổ ra là khủng khiếp thế nào. Và trong tình cảnh hỗn loạn như thế này, các ngân hàng đang ôm rất nhiều bất động sản sẽ bắt đầu nhận những cú đấm đau điếng người. Khi ngay lập tức nhu cầu cho loại hình tài sản này sụt giảm trầm trọng, giá bất động sản lao dốc xuống đáy, ngân hàng muốn bán lỗ còn khó vì khi này không còn ai muốn đầu cơ vào nơi đã bị thổi phồng đến mức nổ tung. Ngân hàng có rất nhiều đất nhưng không thể bán, số tài sản của họ đột nhiên trông lại cực kỳ tầm thường và chẳng còn khả năng đổi ra tiền mặt phục vụ cho khách hàng gửi tiền của mình và từ đó họ sụp đổ vì hiện tượng bank run (hiểu đơn giản là rút tiền ồ ạt khiến ngân hàng cạn dự trữ). Từ đây khủng hoảng ở Thái Lan trở thành nơi diễn ra khủng hoảng kép bao gồm cả 2 sự sụp đổ là tiền tệ và ngân hàng và dần lan rộng đến các quốc gia lân cận.

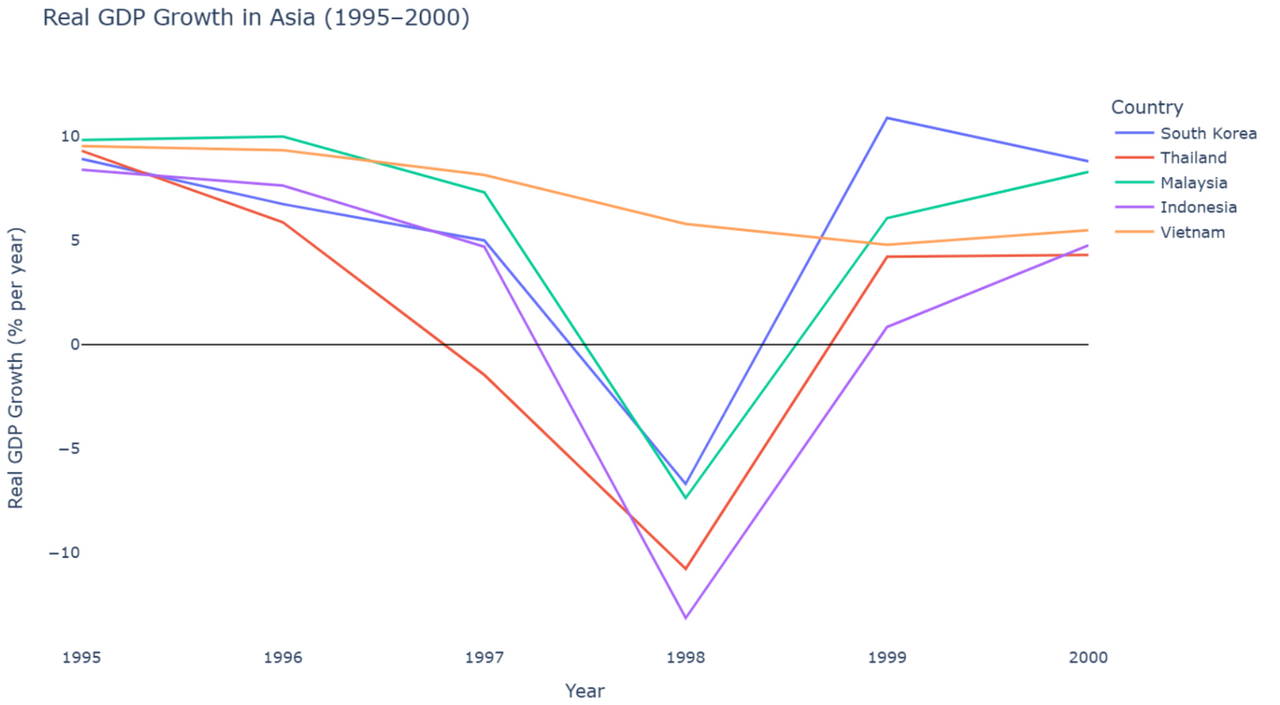

Tốc độ vốn đi vào những năm đầu thập niên 90 nhanh bao nhiêu thì sau khi tuyên bố phá giá đồng Baht, tốc độ rút ra khỏi khu vực của dòng vốn cũng nhanh không kém. Hơn 50 tỷ USD vốn tư nhân ròng đã được rút khỏi 5 quốc gia khu vực Đông Á và Đông Nam Á. GDP của các quốc gia này thì cũng lao thẳng xuống đất và lún sâu vào tình trạng sụt giảm 2 chữ số với Thái Lan và Indonesia giảm 10% và 13% GDP trong năm 1998 khi các hậu quả của đảo chiều dòng vốn, sự mất niềm tin vào đồng tiền và sự sụp đổ của các doanh nghiệp, ngân hàng bắt đầu thấm vào nền kinh tế.

Tăng trưởng GDP thực của các quốc gia Đông Á và Đông Nam Á từ 1995 đến 2000

Mọi chuyện đã vượt quá xa tầm kiểm soát của khu vực châu Á, không thể kìm hãm tốc độ tàn phá nền kinh tế, các quốc gia ở đây buộc phải nhờ sự giúp đỡ đến từ Quỹ tiền tệ quốc tế IMF để cứu vãn tình hình

Sự hỗ trợ của IMF và các tranh cãi xoay quanh cuộc khủng hoảng

Khi nhận thấy sự xói mòn trong hệ thống tài chính của nền kinh tế Thái Lan, tháng 8 năm 1997, IMF đã phải đưa ra chương trình cứu trợ cho khu vực Đông Á và Đông Nam Á (đặc biệt là 5 quốc gia bị ảnh hưởng nặng nề nhất là Thái Lan, Hàn Quốc, Indonesia, Malaysia, và Philippines). Trong 2 năm liên tiếp quỹ tiền tệ thế giới đã đưa thẳng hơn 37 tỷ USD vào 5 quốc gia này nhưng đi kèm với đó là các điều kiện cực kỳ ngặt nghèo.

Cụ thể hơn, với quy trình được IMF đưa ra, các quốc gia nhận viện trợ (đặc biệt là Thái Lan) sẽ phải thực hiện structural adjustment package (gói điều chỉnh cơ cấu) - một chuỗi cải tổ trong công tác tài chính của nền kinh tế quốc gia. Trong đó có một vài hoạt động đáng chú ý bao gồm: Thắt chặt chính sách tiền tệ, chính sách thắt lưng buộc bụng và mở cửa tự do thị trường. Những điều này có hiệu quả không? Câu trả lời đáng tiếc là không. IMF có hơn 1 năm kể từ lúc đi vào cứu trợ Thái Lan nhưng theo một số nhà kinh tế đã đánh giá rằng IMF thậm chí còn phá tan và bóp chết nền kinh tế của Thái Lan sau khi yêu cầu họ thực hiện các chính sách ngặt nghèo nhưng không hề phù hợp. Nói là không hề phù hợp là bởi đây là chuỗi những cải cách được xây dựng dành cho một cuộc khủng hoảng khác diễn ra cách đấy hơn 15 năm là khủng hoảng tại Mỹ Latinh đầu những năm 80.

Để tôi giới thiệu một chút về cuộc khủng hoảng này. Vấn đề trọng tâm trong vụ này đó là sự lạm chi của các chính phủ, in tiền bừa bãi dẫn đến siêu lạm phát đến từ các quốc gia Mỹ Latinh. Khi đối mặt với điều đó, IMF đưa ra một “phác đồ điều trị” rằng các quốc gia này cần phải thắt chặt chi tiêu (để giảm tình trạng lạm chi) và kéo lạm phát xuống bằng cách thắt chặt khả năng vay thêm tiền của nền kinh tế. Cuộc khủng hoảng khi đó phần nào được dập tắt nhưng “di chứng” để lại là cực kỳ nghiêm trọng vì một thời gian dài bị bó buộc chặt cứng đã khiến nền kinh tế ở Mỹ Latinh trì trệ hậu khủng hoảng. Nhìn sang cùng với liệu pháp đó áp dụng vào Thái Lan, IMF bị chỉ trích đã quá cứng nhắc khi sử dụng các phương pháp thắt chặt vốn không hề phù hợp với bối cảnh nền kinh tế.

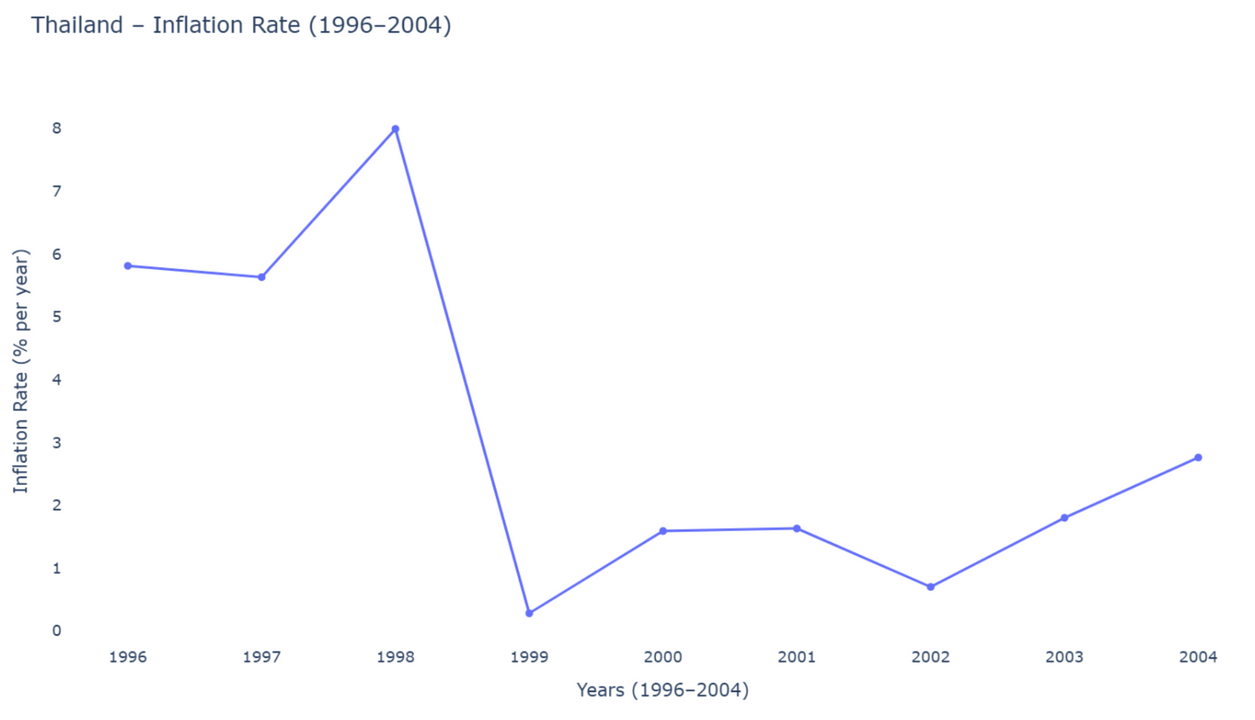

Cụ thể hơn thì vấn đề của Thái Lan không phải là lạm phát hay lạm chi đến từ chính phủ, thậm chí việc đồng tiền rớt giá trầm trọng cũng không phải vấn đề chính, vấn đề lớn nhất nằm ở đống nợ nước ngoài đã và đang đáo hạn chưa được giải quyết. Thay vì tìm cách trả nợ xoay vòng bằng đống tiền mà IMF đã cứu trợ, Quỹ tiền tệ Thế giới yêu cầu Thái Lan phải phải tăng lãi suất, giảm chi tiêu công và bằng mọi cách phải giữ cho đồng tiền nội địa đừng rơi tự do trên thị trường. Hậu quả để lại là một tình trạng cận kề giảm phát, cũng là nguyên nhân cho rất nhiều sự sụp đổ của các tổ chức tài chính và doanh nghiệp mà tôi đã nói trước đó. Có thể nhiều người sẽ thắc mắc rằng kết quả đầu ra mà IMF cho thấy trong nền kinh tế Thái Lan là tích cực khi lạm phát năm 1999 được kéo từ 8% của năm ngoái xuống 0.9% nhưng đằng sau con số đó là một hiện thực phơi bày sự yếu kém của IMF.

Tỷ lệ lạm phát của Thái Lan

Ta thường quan niệm rằng lạm phát cao là xấu còn lạm phát thấp là tốt cho nền kinh tế. Ngộ nhận đó chỉ đúng được một nửa. Đúng là lạm phát cao mất kiểm soát sẽ rất có hại cho nền kinh tế và lạm phát vài phần trăm tương đối lành mạnh, nhưng Thái Lan không hề đối mặt với lạm phát mất kiểm soát và mục tiêu để giải quyết không nên là thắt chặt chi tiêu. Đúng là Thái Lan đã gặp một cú tăng lãi suất vào năm 1998 trong bối cảnh đồng tiền của họ rớt giá nghiêm trọng dẫn đến việc nhập khẩu các loại hàng hóa như dầu mỏ và nhiên liệu trở nên đắt đỏ hơn. Đây là quy tắc cốt yếu của thương mại quốc tế khi giá trị của một đồng tiền nội địa bị giảm sẽ khiến nhập khẩu trở nên đắt đỏ hơn. Tuy nhiên, vấn đề của giá cả leo thang do nhập khẩu vốn không nghiêm trọng bằng sự suy sụp của nền kinh tế nội địa, điều đúng ra phải được xử lý đầu tiên. Khi yêu cầu tăng lãi suất và giảm chi tiêu công lại, nền kinh tế vốn đã ngập trong nợ trong và ngoài nước không thể vận hành khi chính sách tiền tệ trở nên khắt khe hơn, các tổ chức công ty đang nợ lại không thể vay thêm đồng nào khi lãi suất tiếp tục tăng cao. Hậu quả đầu tiên đó là sự sụp đổ của rất nhiều doanh nghiệp sau khi IMF đi vào nền kinh tế của Thái Lan và gần 3 triệu người từ có nguy cơ thành chính thức thất nghiệp vào tháng 12 năm 1997. Từ sự sụp đổ hàng loạt đó, nền kinh tế trở nên cực kỳ trì trệ, người dân dè dặt chi tiêu hơn, nền sản xuất cũng bị đóng băng và từ đó hàng hóa không được mua bán nữa từ đó dẫn đến xu hướng giá cả tăng chậm đến gần như chững lại. Như vậy, tỷ lệ lạm phát dưới 1% của nền kinh tế Thái Lan cũng không phải một chỉ báo tốt đẹp mà là hệ quả của rất nhiều sự sụp đổ của nền sản xuất, ít người còn giữ được việc làm hơn và từ đó cũng không ai chi tiêu nữa.

Với IMF, chương trình cứu trợ và giải quyết khủng hoảng này nhằm mục đích kéo lại niềm tin cho các nhà đầu tư nước ngoài để họ trở lại đây nhưng với số viện trợ chỉ bằng một nửa với con số mà Thái Lan đang nợ thế giới là không thể đủ để thuyết phục thị trường. Không chỉ vậy, hơn 10 tỷ USD IMF trao cho Thái Lan lại chỉ được nằm trong dự trữ ngoại hối bảo vệ tỷ giá đồng Baht chứ không có ý định tái cấu trúc và xoay vòng nợ lại cho hợp lý. Ai cũng nghĩ việc IMF làm chỉ là để vẽ nên vỏ bọc cho Thái Lan chứ khả năng giải quyết trong ngắn hạn bằng phương pháp đó là hoàn toàn không khả thi.

Bên cạnh các tranh cãi xoay quanh chương trình cứu trợ, IMF còn bị chỉ trích khi không quyết liệt chống lại các hoạt động đầu cơ mang tính khu vực như những gì đã xảy ra vào giai đoạn tăng trưởng nóng của thị trường bất động sản ở đây. Việc yêu cầu các quốc gia Đông Á và Đông Nam Á trước đó mở cửa nền kinh tế vào đầu những năm 90 nhưng không đi kèm các biện pháp bảo hộ đã khiến cho một thị trường tự do quá mức vận hành chệch hướng vì sự tham lam của các “nhà lướt sóng”. Thị trường tự do còn dẫn đến một hành vi tiêu cực đến từ những người muốn trục lợi từ khủng hoảng đó là bán khống tiền tệ. Hiểu đơn giản là họ vay Baht từ người khác xong đổi lấy tiền Đô, sau khi đồng Baht tụt giá thảm hại thì họ quay lại đổi Đô ra Baht nhưng với tỷ giá chỉ bằng 1 nửa so với trước kia nên họ có thể ăn chênh lệch từ những thương vụ “đặt cược cho sự đi xuống của đồng Baht” như thế này.

Sự dứt khoát và cứng rắn trong việc vực dậy nền kinh tế

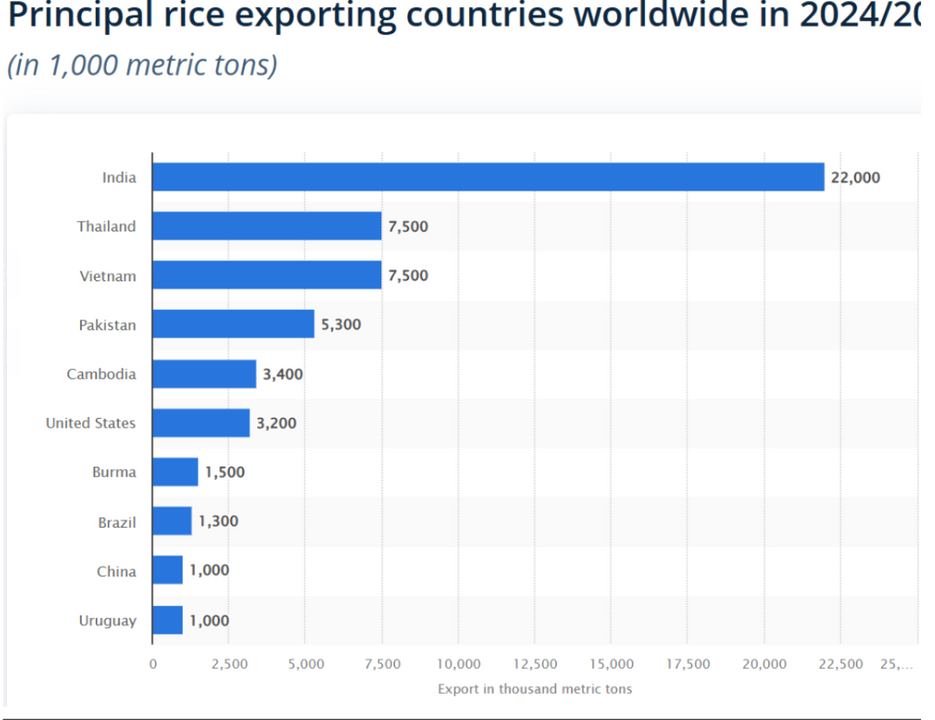

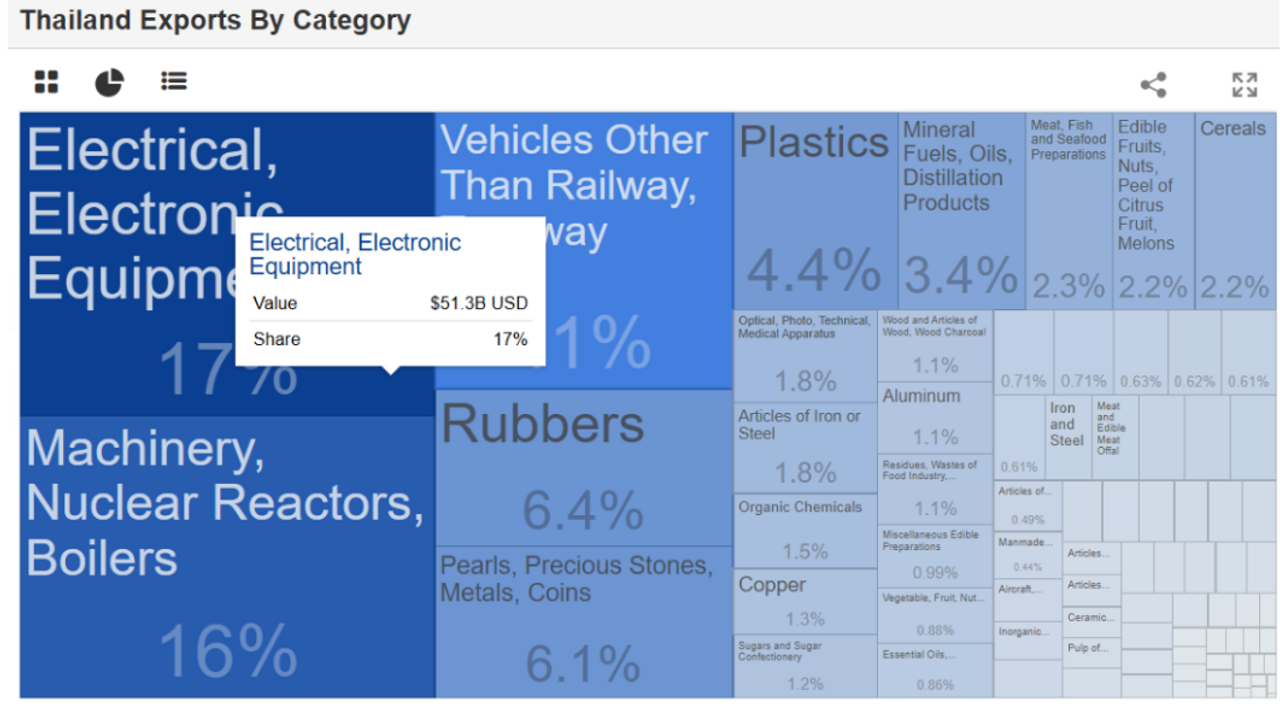

Sau khi bị cuộc khủng hoảng hủy hoại từ nền kinh tế đến xã hội của các quốc gia Đông Á và Đông Nam Á, họ tự nhận thức được rằng đã đến lúc phải tự lực vực dậy nền kinh tế, huy động tất cả nguồn lực để vực lại sau vũng lầy. Đối với Thái Lan, quốc gia khởi đầu cho cuộc khủng hoảng này, họ đã phải chịu đau khi chọn mất mát đi rất nhiều thứ trong nền kinh tế của mình. Từ hàng loạt tổ chức tài chính buộc bị cho phá sản vì hoạt động yếu kém, đến quyết định bán rẻ đi rất nhiều tài sản quốc gia dưới dạng quyền sở hữu các công ty năng lượng, viễn thông quốc doanh cho các nhà đầu tư nước ngoài để kiếm tiền trả nợ. Không những thế, việc đồng Baht rớt giá thê thảm đã trở thành cơ hội tốt để hàng hóa Thái Lan trở nên rẻ hơn bao giờ hết trên thị trường quốc tế. Nông nghiệp và lắp ráp điện tử trở thành ngành tương đối mũi nhọn để nền kinh tế có thể vận hành trở lại, đưa sản phẩm đi xuất khẩu và kiếm về ngoại tệ trả nợ. Từ ngưỡng một quốc gia có thâm hụt về thương mại cao trong những năm 90, Thái Lan giờ đây trở thành quốc gia đi đầu xuất khẩu về một số loại mặt hàng như gạo và dần trở thành điểm đến hấp dẫn cho các quốc gia khác tiếp tục đầu tư nhà máy tại đây.

Bảng xếp hạng các nhà xuất khẩu gạo trên thế giới

Cơ cấu kim ngạch xuất khẩu của Thái Lan theo các lĩnh vực

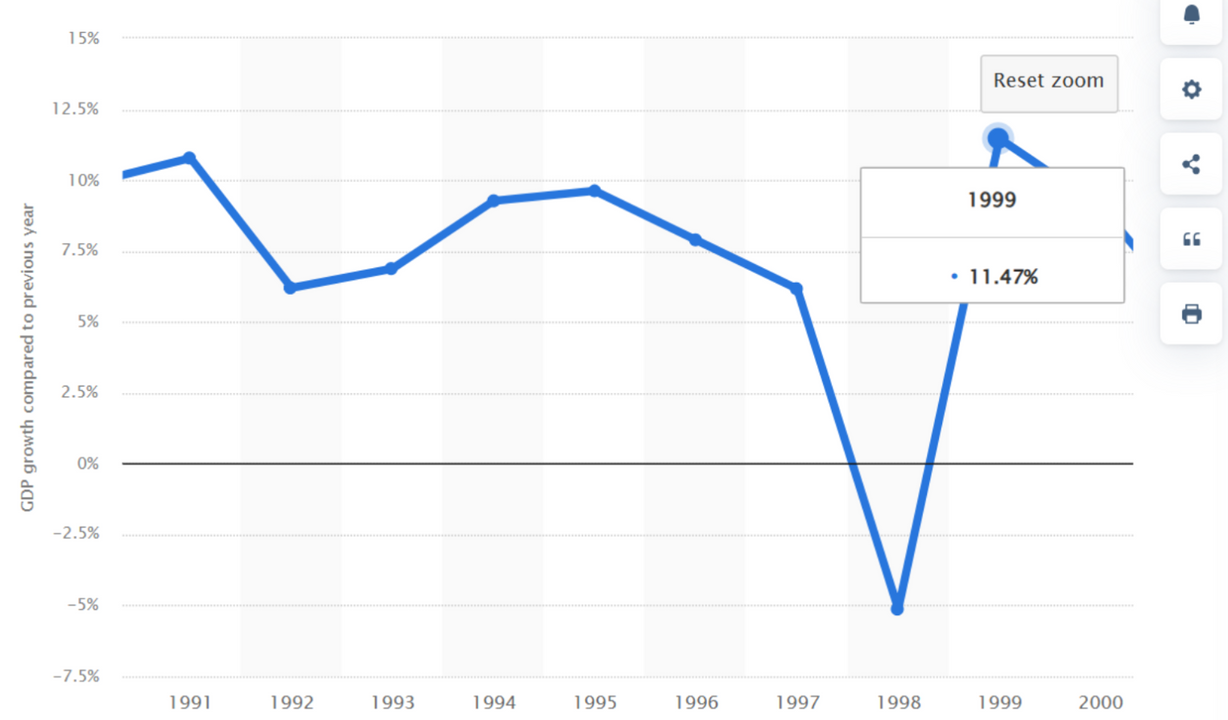

Không chỉ Thái Lan, mà Hàn Quốc cũng là một nạn nhân sa lầy trong đống nợ ngắn hạn của các nhà đầu tư quốc tế. Tận dụng lợi thế lớn từ các tập đoàn lớn gọi chung là các Chaebol, Hàn Quốc dùng đây như trụ cột, đưa vào họ các chính sách thúc đẩy kinh tế mạnh mẽ nhất để đưa đất nước ra khỏi cuộc khủng hoảng. Thậm chí chính phủ Hàn còn rất sáng tạo khi kêu gọi người dân đổi vàng lấy Won vào tháng 1 năm 1998. Nói đến hiệu quả tài chính trực tiếp của chiến dịch này thì nó chỉ tạo ra hơn 2 tỷ USD ngoại tệ cho Hàn Quốc để trả nợ cho IMF (con số chỉ tương đương 4% tổng nợ của Hàn Quốc với tổ chức này). Nhưng ở khía cạnh tinh thần, đây như một đòn tuyên truyền mạnh mẽ rằng hơn 3 triệu người Hàn Quốc sẽ chung tay sản xuất, thắt lưng buộc bụng cùng đất nước thay vì ôm khư khư đống vàng bên trong két sắt. Kết quả không chỉ là vài tỷ USD ngắn hạn, GDP của Hàn Quốc đã thật sự tăng vọt trở lại sau 1 năm từ con số âm lên thẳng tăng trưởng dương 2 chữ số vào năm 1999.

Chương trình đổi vàng lấy Won của chính phủ Hàn Quốc (1998)

Tăng trưởng GDP của Hàn Quốc

Bài học

Như vậy, cuộc khủng hoảng 1997 cho thấy các nền kinh tế đã học được những kinh nghiệm nhãn tiền khi quá chú trọng vào tỷ giá mà thiếu quan tâm đến cấu trúc nợ của nền kinh tế. Đó có lẽ là lý do mà đa phần các đồng tiền hiện được hoạt động dựa trên cơ chế thả nổi hoặc bán thả nổi (tức là chính phủ có thể không tác động hoặc tác động tương đối nhỏ). Việc này giúp cho giá trị của đồng tiền được vận hành đúng với quy luật cung cầu trên thị trường và không tạo ra áp lực quá lớn cho phần dự trữ ngoại hối so với các quốc gia cố gắng giữ tỷ giá bằng việc tác động đến việc mua vào bán ra.

Ngoài ra khi nhắc đến các bài học về đầu cơ và khủng hoảng nợ, người ta thường lấy cuộc khủng hoảng này và khủng hoảng toàn cầu năm 2008 để làm minh họa cho những gì mà các nhà đầu cơ lướt sóng có thể làm xáo trộn thị trường mà không tạo ra được giá trị bền vững. Việc chống đầu cơ, bán khống và thao túng thị trường luôn là những mục tiêu quan trọng để các nhà thiết lập chính sách có thể tạo ra thị trường phát triển bền vững thay vì khuyến khích các hoạt động ăn xổi xảy ra tràn lan.

Không chỉ các quốc gia, các nhà hoạch định chính sách tại IMF cũng phải cải tổ rất nhiều khi chứng kiến bài học về sự thất bại của mình trong quá trình hỗ trợ châu Á. Khi bước sang thế kỷ mới, IMF dần dễ tính hơn trong câu chuyện cho vay, giúp các chính phủ giải quyết nợ công và tái cấu trúc nợ. Đồng thời các động thái thắt lưng buộc bụng cũng ít được IMF đưa ra một cách cứng nhắc để tránh bóp nghẹt các nền kinh tế khác. Ví dụ như giai đoạn khủng hoảng tài chính thế giới năm 2008, IMF đã kêu gọi khối G20 tăng chi tiêu công vào giai đoạn năm 2008-2009 để cứu vãn nền kinh tế rệu rã trên quy mô toàn cầu. Hay trong cuộc khủng hoảng nợ công của Châu Âu năm 2010, IMF không đưa tiền kèm điều kiện ngặt nghèo vào tay các quốc gia bị ảnh hưởng nặng nề như Hy Lạp, Bồ Đào Nha, thay vào đó họ chỉ đề ra các chương trình cứu trợ với yêu cầu nhẹ nhàng hơn, để cho các quốc gia trên tự tìm hướng giải quyết và trả nợ đúng hạn cho tổ chức này.

Tài liệu tham khảo

Walden Bello (1999) The Asian financial crisis: Causes, dynamics, prospects, Journal of the Asia Pacific Economy, 4:1, 33-55, DOI: 10.1080/13547869908724669, Link Archive

Zhuang, Juzhong; Dowling, J. Malcolm (2002) : Causes of the 1997 Asian Financial Crisis: What Can an Early Warning System Model Tell Us?, ERD Working Paper Series, No. 26, Asian Development Bank (ADB), Manila, Link Archive

Rataporn Deesomsak, Krishna Paudyal, Gioia Pescetto, Debt maturity structure and the 1997 Asian financial crisis, Journal of Multinational Financial Management, Volume 19, Issue 1, 2009, Pages 26-42, ISSN 1042-444X, https://doi.org/10.1016/j.mulfin.2008.03.001. Link Archive

Rajesh Chakrabarti, Richard Roll, East Asia and Europe during the 1997 Asian collapse: a clinical study of a financial crisis, Journal of Financial Markets, Volume 5, Issue 1, 2002, Pages 1-30, ISSN 1386-4181, https://doi.org/10.1016/S1386-4181(01)00022-2. Link Archive

Sufian, F. (2010), The impact of the Asian financial crisis on bank efficiency: The 1997 experience of Malaysia and Thailand. J. Int. Dev., 22: 866-889. https://doi.org/10.1002/jid.1589. Link Archive

Michael R. King (2001) Who triggered the Asian financial crisis?, Review of International Political Economy, 8:3, 438-466, DOI: 10.1080/09692290110055830 Link Archive

Neal Maroney, Atsuyuki Naka, & Theresia Wansi. (2004). Changing risk, return, and leverage: The 1997 Asian Financial Crisis. The Journal of Financial and Quantitative Analysis, 39(1), 143–166. Link Archive

Lưu ý: Tất cả tài liệu PDF mà tôi cung cấp trong bài viết này là bản gốc được tôi tải về máy và hệ thống đám mây cá nhân của mình. Để phục vụ cho mục đích lưu trữ lâu dài, tôi khuyến khích các bạn tự tải về và trữ trong máy của mình và nghiên cứu dần. Ngoài ra, các bạn có thể cân nhắc thêm việc sử dụng NotebookLm của tôi (AI chuyên đọc tài liệu được người dùng đưa vào) để tiện hơn trong việc tìm hiểu các câu chuyện trong tài liệu. Tôi sẽ để link ở đây, mong nó có thể giúp ích các bạn.

Lê Công Thành

@lecongthanhptnk2802

Tài chính

/tai-chinh

Bài viết nổi bật khác

- Hot nhất

- Mới nhất