Khi người Việt Nam không thể ngừng tiêu tiền: Tôi học được gì sau cuộc tranh luận giữa Gary Stevenson và Daniel Priestley

Một công - một thủ, một bi quan - một lạc quan. Mỗi chúng ta phải dùng cả hai quan điểm này để sinh tồn linh hoạt, tùy theo hoàn cảnh mà thay đổi cách tiêu dùng, vay mượn cũng như chi trả đầu tư.

Tuy cuộc tranh luận giữa Gary Stevenson và Daniel Priestley diễn ra trên chương trình Diary of a CEO đã cách đây khoảng 4–5 tháng, nhưng nhờ hiệu ứng của các chính sách tăng thuế, tăng giá tại Việt Nam, là một người trẻ mình cảm thấy lo lắng hơn bao giờ hết về vị thế của một kẻ nằm cuối chuỗi tiêu dùng.

Cảm nhận cá nhân sau cuộc tranh luận giữa Gary Stevenson và Daniel Priestley, dù nhiều comment đi khá sâu vào thân thế cũng như con đường lập thân lập nghiệp của hai diễn giả để tập trung vào tính đúng sai của hai quan điểm; thì với mình, quan điểm của họ chỉ như hai hướng cần thiết trong cách xây dựng lối sống phù hợp giữa bão tiêu dùng và bong bóng kinh tế chực vỡ. Một công - một thủ, một bi quan - một lạc quan. Và mỗi chúng ta phải dùng cả hai quan điểm này để sinh tồn linh hoạt, tùy theo hoàn cảnh mà thay đổi cách tiêu dùng, vay mượn cũng như chi trả đầu tư.

Sau đây mình sẽ đóng vai người tiêu dùng phổ biến trong xã hội Việt Nam hiện nay để thử lập kịch bản kế hoach tài chính dựa trên ý kiến của hai diễn giả. Mong các bạn - nếu đồng cảm và đồng cảnh ngộ như các nhân vật mình đóng vai, hãy cho góp ý để bối cảnh của câu chuyện này được mở rộng hơn nhé. Cám ơn các bạn đã giúp mình mở rộng tầm nhìn :))))

(A) Gia đình (vợ + chồng + con) tổng thu nhập 100 triệu VND/tháng nhưng tương đối chật vật vì mưu sinh chứ không thể làm giàu.

(B) Người độc thân thu nhập 30 triệu VND/tháng tương đối độc lập tài chính, có ý định kết hôn, mua nhà nhưng không dám làm gì vì sợ mất đi tự do tài chính

(C) Người độc thân thu nhập 20 triệu VND/tháng đang nợ ngân hàng do bất khả kháng, có nhu cầu học lên cao để cải thiện cuộc sống

1. Có gì thú vị xoay quanh cuộc giữa Gary Stevenson và Daniel Priestley

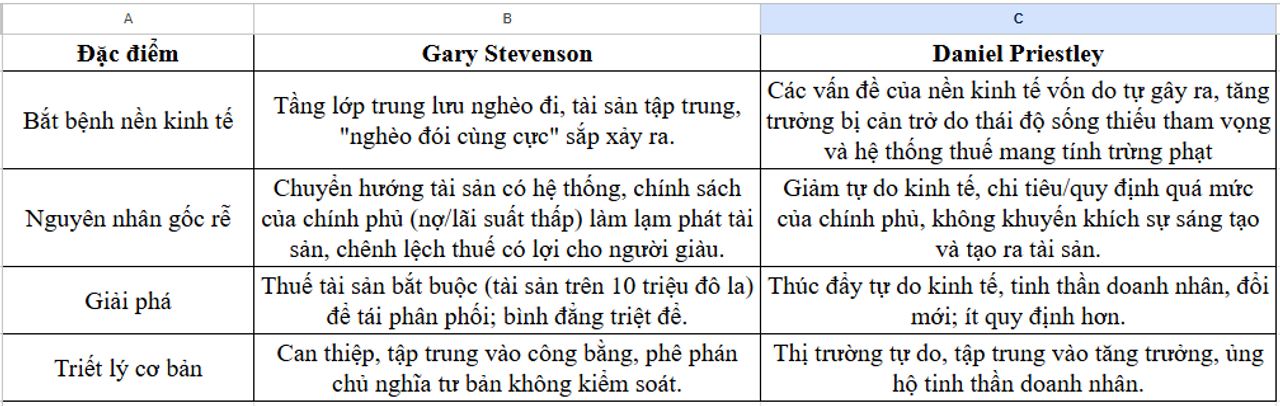

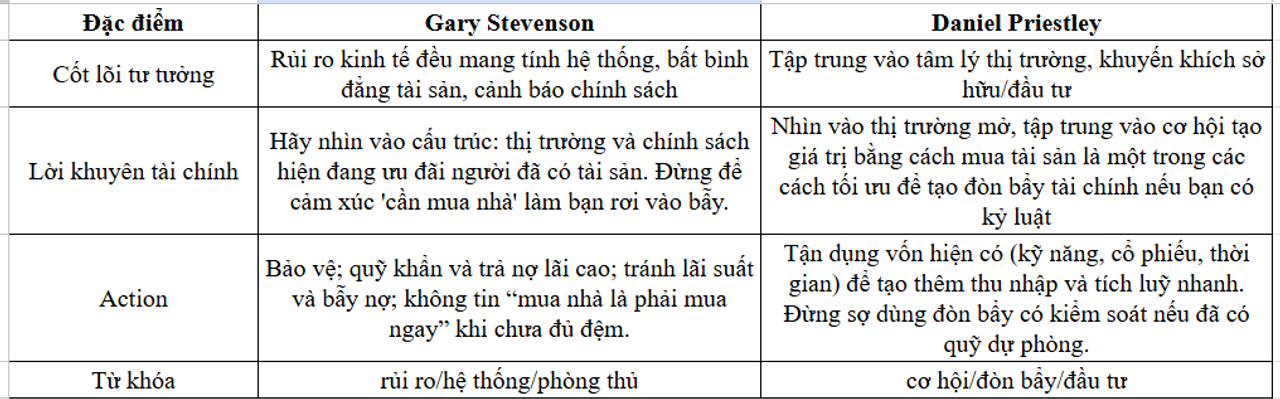

Cuộc tranh luận giữa Gary Stevenson và Daniel Priestley đã làm nổi bật sự khác biệt sâu sắc trong triết lý kinh tế và cách tiếp cận các thách thức tài chính hiện tại đối với các cá nhân trong độ tuổi lao động.

Stevenson ủng hộ cách tiếp cận từ trên xuống, tái phân phối tài sản để chống lại bất bình đẳng, trong khi Priestley chủ trương chiến lược từ dưới lên, định hướng tăng trưởng được thúc đẩy bởi tự do kinh tế và tinh thần khởi nghiệp.

Điểm đáng chú ý nhất (với bản thân mình) là tranh cãi giữa về tài sản thừa kế và tài sản tự thân, cũng là câu chuyện tương đối nóng hiện nay của người trẻ Việt Nam. Những bạn trẻ có thể ổn định sớm, có khả năng mua nhà ở tuổi 30 thường là được bố mẹ hỗ trợ ngay từ đầu: Khi đi học thì được chọn môi trường tốt, có tiền cho du học, khi đi làm thì bố mẹ trông con giúp, có tài chính thuê người giúp việc, lại không phải vay mượn để chi tiêu... Cuộc sống như vậy là quá hoàn mỹ và dễ dàng hơn số đông. Chính nhờ họ mà nền kinh tế mới đi lên, bởi tài chính cá nhân ổn định giúp họ có năng lượng và thời gian đóng góp cho nền kinh tế. Bài toán tầm vĩ mô là làm sao để thế hệ này nhiều lên, giới tri thức bớt bị bần cùng hóa do chi phí sinh hoạt và thuế má vô lý.

Priestley cũng đồng ý với điều này khi đưa ra dẫn chứng 65-70% các cá nhân có tài sản cực lớn trên toàn cầu là những người tự thân lập nghiệp, nhấn mạnh khả năng tiếp tục tạo ra tài sản thông qua tinh thần khởi nghiệp. Sự tranh cãi về tài sản thừa kế so với tài sản tự thân vốn dĩ là một chiến trường nơi ai cũng có thể là nạn nhân của hoàn cảnh. Nếu tài sản chủ yếu được thừa kế, điều đó ngụ ý một hệ thống cứng nhắc, không công bằng, nơi cơ hội bị hạn chế. Nếu tài sản chủ yếu là tự thân, điều đó củng cố ý tưởng về chế độ nhân tài và năng lực cá nhân, khả năng cạnh tranh "mạnh được yếu thua" lên tiếng. Điểm này dễ dẫn tới việc những lập luận bi quan của Stevenson được coi là làm suy yếu động lực phấn đấu và hy vọng về tương lai.

Mặc dù các giải pháp của họ khác nhau, cả hai đều thừa nhận những thách thức kinh tế quốc nội, bao gồm các vấn đề về chênh lệch tài sản, cuộc đấu tranh của tầng lớp trung lưu và nhu cầu về một nền kinh tế mạnh mẽ hơn. Sự trùng lặp ở mối quan tâm chung của họ đối với phúc lợi của người dân và mong muốn về một nền kinh tế thịnh vượng - tài chính ổn định, ngay cả khi con đường đạt được điều đó của họ khác nhau đáng kể. Và chắc chắn những điều này không hề xa lạ với giới trí thức Việt Nam hiện nay

2. Tổng quan ngắn một vài số liệu ảnh hướng đến tiêu dùng ở Việt Nam

=> Lưu ý trước là phần sau mình lấy kịch bản “thành phố lớn (Hà Nội / HCMC)” vì giá và lựa chọn ở đây thể hiện rõ vấn đề tập trung tài sản và mang tính đại chúng hơn để so sánh với số liệu quốc tế

Giá nhà (HCMC, Hà Nội): sụt mạnh năm 2020 rồi hồi phục mạnh 2021–2022; các vùng đô thị tiếp tục tăng; chỉ số giá nhà có những năm tăng hai con số ở phân khúc nhất định. (nguồn Global Property Guide)

VN-Index: biến động mạnh — bùng nổ 2021 (đỉnh ~1,498), điều chỉnh 2022, đóng cửa 2023 ~1,129.93, đóng cửa 2024 ~1,267 (tăng ~12% so với 2023). Đây là ví dụ tiền tài sản tăng mạnh hơn nền kinh tế thực. (nguồn ipaam.com.vn, VIETCAP, The Investor)

Thuế thu nhập cá nhân (PIT): hệ thống bậc thang (5% → 35% theo khung thu nhập) — người làm công chịu thuế theo lương; nhiều nguồn thu khác (thu nhập từ vốn, chuyển nhượng) có mức/loại thuế khác nhau. (nguồn Tóm tắt Thuế Toàn cầu, Global Referral Network)

Giá điện & xăng: EVN đã điều chỉnh giá bán (ví dụ điều chỉnh Oct 2024 và các đợt 2023–2024, đợt tăng ~4.8% gần đây), xăng dầu nhiều biến động theo thế giới. Những chi phí này dễ được “chuyển” vào giá bán hàng hoá. (nguồn Tập đoàn Điện lực Việt Nam, vietnamnews.vn, Trading Economics)

Lạm phát (CPI): mức trung bình tương đối thấp so với giai đoạn trước nhưng vẫn có năm CPI >3% (2024 ~3.6%) — đủ để ăn mòn lương nếu lương không tăng tương ứng. (nguồn FRED, vietnamlawmagazine.vn)

Giá tham chiếu căn hộ trung bình (Q3–Q4 2024): 66 triệu VND/m² ở HCM (áp dụng cho ví dụ; nguồn CBRE/VnEconomy). (nguồn Nhịp sống kinh tế Việt Nam & Thế giới, Global Property Guide)

=> Căn hộ gia đình giả định: 70 m² → giá ~ 4.62 tỷ VND.

=> Căn hộ người độc thân (nhỏ hơn): 40 m² → giá ~ 2.64 tỷ VND.

Vay mua nhà: vay 80%, trả trước 20% (thông thường). Lãi vay giả định 7%/năm (mức phổ biến/khuyến nghị hiện tại cho gói ưu đãi; lưu ý lãi suất sau ưu đãi có thể thay đổi). (nguồnTopi, Batdongsan) - Kỳ hạn vay: 20 năm.

Giá thuê tham khảo: 2-bed HCMC ~ 15–25 triệu/tháng, 1-bed/nhỏ ở Hà Nội ~ 7–12 triệu/tháng (tùy khu). (nguồn Anhomee, Batdongsan)

Thuế/chuyển nhượng: theo quy định hiện hành, cá nhân chuyển nhượng BĐS chịu thuế TNCN 2% trên giá chuyển nhượng (thường người bán nộp nhưng thực tế có thể thoả thuận) và lệ phí trước bạ ~0.5% khi cấp sổ. (Quy định cập nhật 2024–2025). (nguồn Vietnam Briefing, THƯ VIỆN PHÁP LUẬT)

Thuế thừa kế / di sản: VN không có sắc thuế "estate tax" hiện đại như nhiều nước; chuyển nhượng thừa kế giữa người thân thường phải làm thủ tục đăng ký tài sản, có thể phát sinh thuế/phí hoặc chịu tính dưới dạng TNCN trong một số trường hợp — pháp lý phức tạp; cần tư vấn luật/thuế khi có di sản lớn. (nguồn Gonnapass, antlawyers.vn)

3. Giả định kịch bản tài chính

Trường hợp A — Gia đình có kinh tế nhưng chật vật

Thu nhập 100.000.000 VND/tháng. Chi tiêu cảm nhận “chật vật là dấu hiệu bạn chưa đủ phòng thủ — dừng việc mua lớn, củng cố sự an toàn. Khi tiền dành cho chi phí cố định (học hành con, ăn ở, đi lại) cao, ít tích lũy... thì mục tiêu QUAN TRỌNG NHẤT là ổn định, giữ nhà (hoặc mua/giữ tài sản) và không tạo rủi ro quá lớn.

Bài toán lớn nhất của A thường là câu chuyện thuê hay mua nhà. Họ muốn đi theo lối truyền thống an cư lập nghiệp. Tuy nhiên chất lượng chung cư và nhà ở hiện tại có thể biến tài sản thành tiêu sản vì hao hụt chi phí quá lớn.

Nếu hai vợ chồng mua nhà theo hướng tự thân + vay mượn

Gia đình (70 m² × 66M/m²) = 4.620.000.000 VND

Downpayment 20% = 924.000.000 VND

Khoản vay = 3.696.000.000 VND

Khoản trả nợ hàng tháng (7%/năm, 20 năm) ≈ 28.655.049 VND/tháng (~28.7 triệu).

Tỉ lệ trả nợ so với thu nhập (100M): ~ 28.7% thu nhập gross.

Trả nợ mua nhà ~28.7M/tháng. So với thuê 2-bed trung bình 15–25M/tháng, tiền trả vay cao hơn thuê nếu so ngay (ví dụ: vay 28.7M > thuê 20M).

Nhưng mua có lợi về: tích lũy vốn (được sở hữu/quyền sử dụng đất), phòng ngừa lạm phát (giá nhà có xu hướng tăng theo dòng tiền), ổn định lâu dài, có thể cho thuê 1 phần để bù chi phí.

Rủi ro: lãi suất thả nổi sau kỳ ưu đãi, phí quản lý/giữ nhà, rủi ro thanh khoản (bán không dễ), và thuế/phí chuyển nhượng khi bán.

Do đó:

Mua nếu bạn có đủ down-payment + quỹ khẩn cấp: với thu nhập 100M/tháng, khoản trả nợ ~28.7M là hợp lý (dư giả cho chi phí khác). Mua nhà ở thành phố lớn là cách chuyển tiền lương “từ túi sang tài sản” về lâu dài có khả năng tăng giá mạnh . Hãy so sánh yield cho thuê thực tế (rent/price), nếu quá thấp, bạn bị “ôm tài sản nhưng không có dòng tiền”.

Chọn đòn bẩy hợp lý: giữ khoản vay trong ngưỡng ≤30–35% thu nhập để không bị áp lực nếu lãi suất tăng. Nếu khoản vay hiện chiếm ~29% thì chấp nhận được nhưng nên có quỹ dự phòng 6–12 tháng chi phí. Dù thu nhập bạn cho phép khoản trả ~29% nhưng ĐỪNG QUÊN Việt Nam có chu kỳ giá nhà tăng/giảm mạnh; nếu giá điều chỉnh, thanh khoản bán sẽ khó. Đừng dùng toàn bộ tài sản cho down-payment (giữ quỹ thanh toán, y tế, học hành cho con).

Tận dụng phần bất động sản để tạo thu nhập: nếu không cần toàn bộ diện tích, cho thuê 1 phòng, hoặc bố trí căn hộ sao cho có thể cho thuê ngắn/hợp đồng dài hạn để bù một phần trả nợ. Nếu bạn mua để an cư lâu dài, mua có ý nghĩa. Nếu mua để “lướt” kiếm lời, rủi ro lớn — nhất là khi các chính sách thuế/chính sách đất có thể thay đổi (chính phủ từng cân nhắc thuế giao dịch BĐS).

Đa dạng hoá: mua nhà là tốt nhưng vẫn nên giữ một phần vốn cho kênh đầu tư khác (một phần cổ phiếu/tiết kiệm) để cộng hưởng. Dành 10–20% thu nhập cho đầu tư dài hạn (quỹ chỉ số, cổ phiếu blue-chip) và 5–10% cho giáo dục/khóa nâng cao nghề cho cả vợ/chồng.

Chú ý chi phí giao dịch và thời điểm: mua khi giá chưa ở đỉnh, kiểm tra tính pháp lý (sổ đỏ, chủ đầu tư) vì thanh khoản BĐS có thể chậm.

Kế hoạch 12 tháng (hành động cụ thể — con số minh họa)

Giả sử chi phí thiết yếu gia đình ~60% thu nhập:

60% × 100.000.000 = 60.000.000 VND/tháng (chi tiết: ăn ở, học con, đi lại, tiện ích).

Quỹ dự phòng 6 tháng = 6 × 60.000.000 = 360.000.000 VND. (tính rõ: 6 × 60,000,000 = 360,000,000)

Tháng 0–3 (ổn định - kiểm toán)

Lập bảng cashflow chi tiết: liệt kê mọi khoản cố định & biến động.

Mục tiêu khẩn: gom 100–150 triệu đầu tiên vào quỹ dự phòng (nếu chưa có). Dành mỗi tháng 20% thu nhập = 20.000.000 VND để vào quỹ này → mất ~5–8 tháng để chạm 100–150 triệu. (20,000,000 × 5 = 100,000,000)

Kiểm tra các khoản có thể tối ưu (điện, Internet, bảo hiểm) cắt bớt 5–8% chi tiêu không cần thiết.

Tháng 4–9 (tạo đệm - giảm rủi ro)

Hoàn thiện quỹ dự phòng đến 360 triệu trong 6–12 tháng bằng cách: tiếp tục 20%+ thu nhập, bán tài sản không cần thiết.

Nếu đang trả lãi vay lớn: ưu tiên tái cơ cấu nợ (thương lượng ngân hàng, chuyển sang kỳ hạn dài hơn nếu lãi suất thấp hơn). Giảm áp lực trả nợ hàng tháng ưu tiên hơn kiếm lợi nhỏ.

Tháng 10–12 (tăng thu/đa dạng hoá)

Khi quỹ dự phòng đạt 3–6 tháng: phân bổ 10% thu nhập (10.000.000 VND/tháng) vào đầu tư dài hạn (quỹ chỉ số, trái phiếu doanh nghiệp uy tín; giữ cash portion). Thử 1 hoạt động tạo thu nhập phụ: cho thuê 1 phòng/kinh doanh nhỏ (mục tiêu +10–20 triệu/tháng)

- Dành 5% thu nhập (5.000.000 VND) cho học tập/khóa kỹ năng (vợ/chồng), nhằm tăng lương trong 1–2 năm tiếp theo.

Trường hợp B — Người độc thân, thu nhập 30 triệu/tháng, ý định kết hôn nhưng e ngại mất tự do tài chính

Thu nhập: 30.000.000 VND/tháng là đủ nền tảng để lập kế hoạch mua nhà có lộ trình; không nhất thiết mua ngay. Nên dùng vốn và thời gian để tăng thu nhập, tích lũy downpayment, hoặc đầu tư vào tài sản sinh thu đầu tiên. Nếu bạn vẫn "ngại" nghĩa là bạn chưa sẵn sàng ôm nợ lớn, nhất là khi mua nhà ngay thường là bất lợi — rủi ro mất tự do tài chính và bị bóp chi tiêu.

Thuê là lựa chọn hợp lý nếu bạn muốn linh hoạt. Tiết kiệm có mục tiêu (DP) và tránh vay quá 40–50% thu nhập hàng tháng.

Hãy cân nhắc mua nhà vùng ven hoặc chương trình nhà ở có hỗ trợ nếu muốn sở hữu sớm mà không bị nghẹt tài chính.

Mục tiêu downpayment 20% cho căn nhỏ khoảng 2.6 tỷ → DP = 528.000.000 VND.

Nếu bạn tiết kiệm 20% thu nhập mỗi tháng = 0.20 × 30.000.000 = 6.000.000 VND/tháng, thời gian để đạt 528M là: 528.000.000 ÷ 6.000.000 = 88 tháng (~7 năm 4 tháng). (kiểm toán: 6,000,000 × 88 = 528,000,000)

Nếu tiết kiệm 30% = 9.000.000 VND/tháng → 528.000.000 ÷ 9.000.000 = 58.666… ≈ 59 tháng (~4 năm 11 tháng). (9,000,000 × 59 = 531,000,000 ~ hơi vượt)

=> Tăng thu nhập song song (freelance, đầu tư an toàn) để rút ngắn thời gian.

Mục tiêu ngắn hạn (12 tháng): tăng quỹ dự phòng + bắt đầu DP.

Giả sử chi phí thiết yếu ~50% thu nhập = 0.5 × 30.000.000 = 15.000.000 VND/tháng.

Quỹ 3 tháng = 3 × 15.000.000 = 45.000.000 VND. (3 × 15,000,000 = 45,000,000)

Tháng 1–3

Xây quỹ khẩn 45 triệu: dành 15% thu nhập mỗi tháng = 4.500.000 VND → 10 tháng. Nhưng bạn nên ưu tiên 20% = 6.000.000 VND → 7–8 tháng. Vì chỉ 12 tháng, cam kết 25% (7.5M/tháng) sẽ chạm 45M trong 6 tháng. (7,500,000 × 6 = 45,000,000)

Nếu chưa có bất kỳ tiết kiệm: bắt đầu bằng 20% thu nhập (6M) chuyển thẳng vào tài khoản riêng.

Tháng 4–12

Sau khi đạt quỹ 3 tháng: chia tiền như sau mỗi tháng:

Tiết kiệm DP: 15% = 4.500.000 VND

Đầu tư an toàn (quỹ trái phiếu/quỹ ETF): 10% = 3.000.000 VND

Dự phòng & chi tiêu: còn lại.

Tăng thu nhập: dành 5–10 giờ/tuần cho freelance hoặc skill monetization (mục tiêu +6–8 triệu/tháng bổ sung). Nếu tăng thu nhập thêm 6–8M, bạn có thể tiết kiệm DP nhanh hơn nhiều.

Trường hợp C — Người độc thân, đang nợ ngân hàng, muốn học lên cao để cải thiện

Tình trạng ngắn gọn

Với thu nhập chỉ đủ cho mình bạn, lại đang nợ cá nhân, hãy coi kiến thức và mạng lưới quan hệ là vốn. Bạn phải tìm mọi nguồn tài trợ (học bổng, trợ giảng, research assistant), đồng thời tạo dòng thu phụ (gia sư, content chuyên môn) để trả nợ và trang trải học. TUYỆT ĐỐI không vay thêm cho học nếu có thể xin học bổng hoặc làm part-time liên quan chuyên môn. Ưu tiên thanh toán nợ có lãi cao và giữ cuộc sống ổn định.

Giả sử chi phí thiết yếu ~70% thu nhập: 0.7 × 20.000.000 = 14.000.000 VND/tháng.

Quỹ 2 tháng = 2 × 14.000.000 = 28.000.000 VND. (2 × 14,000,000 = 28,000,000)

Ưu tiên trong 12 tháng:

Bảo toàn cashflow & tạo quỹ 1–2 tháng: cố gắng gom 28 triệu trong 4–6 tháng. Nếu dành 20% thu nhập = 4.000.000 VND/tháng, sẽ cần 7 tháng (4,000,000 × 7 = 28,000,000). Nếu có khoản dự phòng nhỏ, rút ngắn thời gian.

Đánh giá nợ: liệt kê toàn bộ nợ (số gốc, lãi suất, kỳ hạn). Tập trung trả nợ lãi cao trước (avalanche) hoặc trả khoản nhỏ nhất trước (snowball) nếu cần động lực tâm lý.

Một chiến lược thực tế: dùng 50% mọi “tiền dư” (sau chi phí thiết yếu + quỹ tối thiểu) để trả nợ, 30% để duy trì cuộc sống, 20% để dành cho học/tăng kỹ năng. Con số cụ thể ví dụ: nếu hàng tháng còn thặng dư 2 triệu, thì áp dụng tỉ lệ đó.

Không vay thêm nếu mục tiêu học không có học bổng/nguồn thu bù.

Tìm học bổng / trợ giảng / chương trình vừa học vừa làm: ưu tiên nộp hồ sơ vào các chương trình có tài trợ. Nếu bạn có chuyên môn cao và ngoại ngữ, không khó để làm CV nghiên cứu nhỏ, liên hệ giảng viên, xin làm trợ lý.

Tạo thu nhập phụ: gia sư, viết báo chuyên ngành, dịch thuật, consult nhỏ... mục tiêu +3–6 triệu/tháng để giảm áp lực trả nợ và tránh trễ hạn tạo thêm phí phạt.

call.me.beth

@beth13

Quan điểm - Tranh luận

/quan-diem-tranh-luan

Bài viết nổi bật khác

- Hot nhất

- Mới nhất